Tamaño y Participación del Mercado de Cartoncillo de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo de Rusia por Mordor Intelligence

Se espera que el tamaño del mercado de cartoncillo de Rusia aumente de USD 1,02 mil millones en 2025 a USD 1,06 mil millones en 2026 y alcance USD 1,18 mil millones en 2031, creciendo a una CAGR del 2,17% durante 2026-2031. El consumo interno se mantuvo estable a medida que el comercio minorista organizado de alimentos continuó expandiéndose y el apoyo de las políticas favoreció los grados de cartoncillo producidos localmente frente a las antiguas importaciones. Los ingresos del sector de envases alimentarios de Rusia alcanzaron RUB 1,7 billones (USD 18,5 mil millones) en 2025, con el papel y el cartón representando el 36% de los ingresos totales de envases, manteniendo así una amplia base de demanda. El mercado de cartoncillo de Rusia también está siendo reconfigurado por las adiciones de capacidad de los productores locales, tras las interrupciones en el suministro que obligaron a cambios en el abastecimiento de materias primas entre 2022 y 2024. Las condiciones de financiación siguen siendo restrictivas, por lo que el crecimiento es moderado en lugar de rápido, aunque la autosuficiencia está mejorando en los grados estucados y especiales donde la dependencia de las importaciones había sido elevada. Las oportunidades de demanda son más sólidas donde la regulación, la localización y las mejoras en la conversión se superponen ahora, especialmente en envases alimentarios, formatos asépticos y envases farmacéuticos regulados.

Conclusiones Clave del Informe

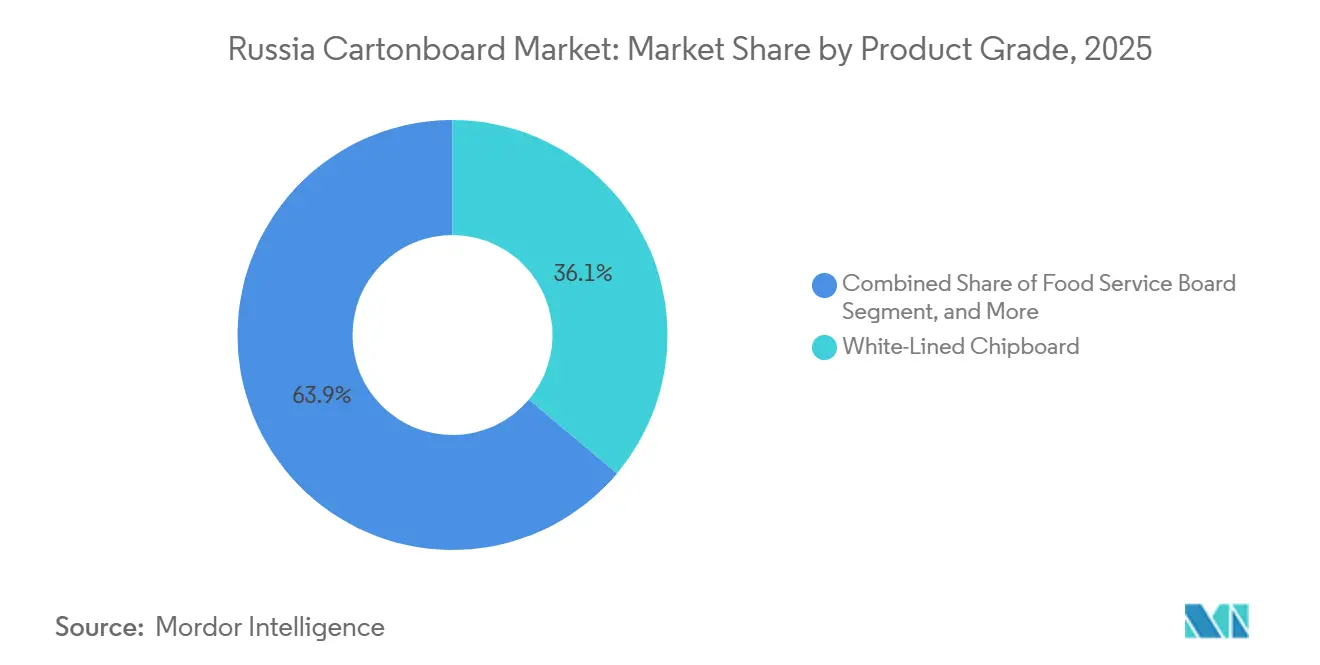

- Por grado de producto, el Cartoncillo Estucado con Liner Blanco capturó el 36,14% de la participación del mercado de cartoncillo de Rusia en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo de Rusia para el segmento de envases líquidos avance a una CAGR del 2,71% hasta 2031.

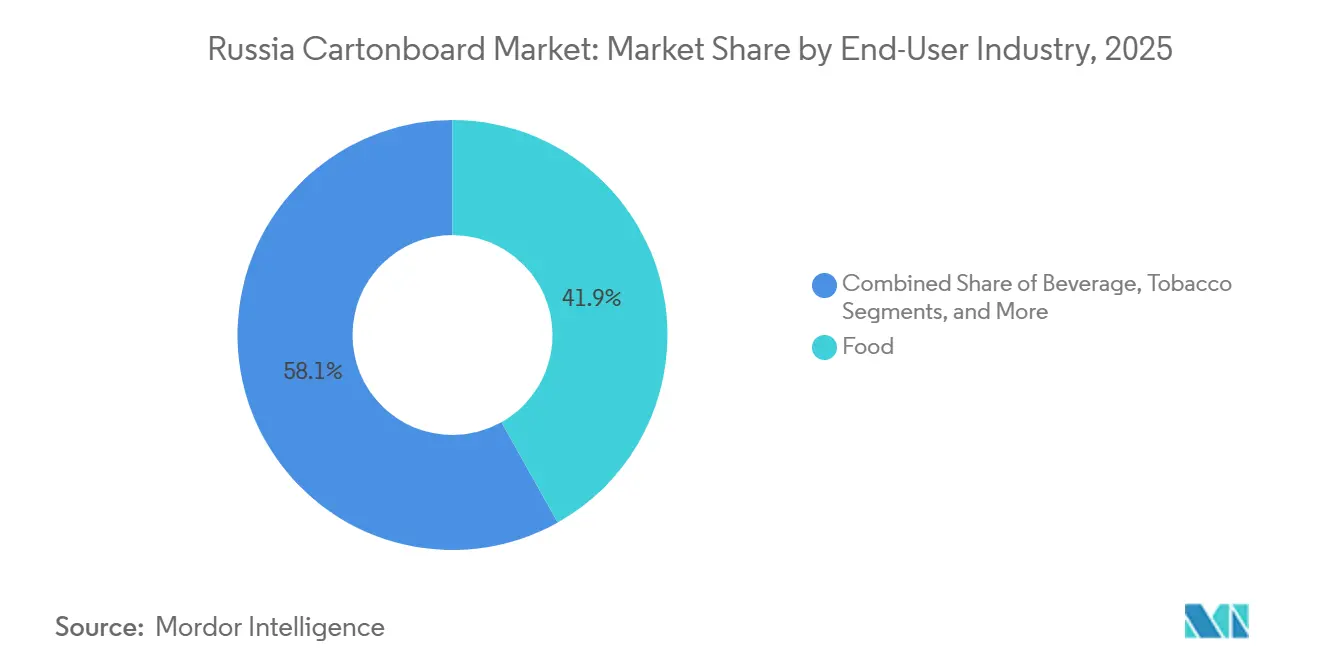

- Por industria usuaria final, la alimentación capturó el 41,86% de la participación del mercado de cartoncillo de Rusia en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resiliencia de la Demanda de Envases para Alimentos y Bebidas | +0.65% | Nacional, concentrado en los centros de procesamiento de alimentos del Distrito Federal Central, el Distrito Federal del Volga y el Distrito Federal del Sur | Mediano plazo (2-4 años) |

| Sustitución de Importaciones en Cartoncillo Plegable y Envases Líquidos | +0.55% | Nacional, con ganancias tempranas de capacidad en el Krai de Perm, la Óblast de Arcángel y la Óblast de Moscú | Largo plazo (≥ 4 años) |

| Presión de la Responsabilidad Ampliada del Productor y las Ecotasas en Apoyo de los Formatos de Fibra | +0.40% | Nacional, aplicada por el Ministerio de Recursos Naturales y Medio Ambiente y Rospotrebnadzor | Mediano plazo (2-4 años) |

| Serialización y Localización Farmacéutica | +0.30% | Nacional, con ganancias tempranas en los clústeres farmacéuticos de Moscú, Leningrado, Kaluga y Yaroslavl | Mediano plazo (2-4 años) |

| Localización de Cartoncillo para Vasos y Envases Asépticos | +0.20% | Nacional, concentrado en las regiones de procesamiento de lácteos y zumos de la Rusia Central y el Volga | Largo plazo (≥ 4 años) |

| Conversión Digital de Alta Calidad Gráfica para Envases Premium | +0.10% | Nacional, con mayor intensidad en los segmentos de bienes de consumo premium de Moscú y San Petersburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resiliencia de la Demanda de Envases para Alimentos y Bebidas

El sector de alimentos y bebidas de Rusia sigue siendo el ancla de demanda más clara para el mercado de cartoncillo de Rusia. La demanda de cartoncillo se mantuvo resiliente en los alimentos envasados a medida que los minoristas continuaron expandiendo los envases secundarios listos para estantería y de marca en los canales de comercio moderno. X5 Group y Magnit establecieron objetivos internos para aumentar el uso de materiales de envase reciclables o compostables en las gamas de marca propia al 50-100% durante 2025 y 2026, favoreciendo el cartoncillo frente a los envoltorios de plástico para las unidades listas para estantería.[1]Equipo de RosUpack, "Análisis del Mercado de Envases de Cartón y Cartón Ondulado en Rusia, 2024-2025 y Tendencias Clave," RosUpack, rosupack.com Los hogares más pequeños y la mayor demanda de alimentos de conveniencia aumentan el número de envases necesarios incluso cuando la producción alimentaria subyacente no crece rápidamente. Ese patrón ofrece a los convertidores del mercado de cartoncillo de Rusia una cartera de pedidos más estable que la de los proveedores vinculados más directamente a los ciclos de exportación.

Sustitución de Importaciones en Cartoncillo Plegable y Envases Líquidos

La sustitución de importaciones se ha convertido en la fuerza estructural central del mercado de cartoncillo de Rusia. KAMA LLC, el único productor doméstico de Cartoncillo Plegable de Rusia, invirtió más de RUB 25 mil millones (USD 271,7 millones) desde 2016 y alcanzó 1 millón de toneladas acumuladas de producción en 2026, tras partir de cero producción doméstica de Cartoncillo Plegable antes de abril de 2021.[2]Equipo Editorial, "KAMA Produce Un Millón de Toneladas de Cartoncillo de Envase Estucado desde el Lanzamiento de la Línea de Cartoncillo Plegable," Pulp and Paper Chronicle, pulpandpaperchronicle.com El Ministerio de Industria y Comercio trató la expansión de KAMA como un proyecto prioritario y otorgó derechos de arrendamiento forestal a largo plazo que cubren 365.000 metros cúbicos de madera anual, lo que redujo la incertidumbre en los insumos para la planta. La producción doméstica abarca ahora cinco bandas de gramaje de 170 a 380 g/m², lo que debilita el anterior argumento de calidad a favor de las importaciones. La localización de envases líquidos avanza más lentamente porque las tecnologías de barrera aséptica aún dependen en parte de insumos importados, pero los convertidores rusos están internalizando más etapas de producción que antes.

Presión de la Responsabilidad Ampliada del Productor y las Ecotasas en Apoyo de los Formatos de Fibra

La reforma de la Responsabilidad Ampliada del Productor de Rusia trasladó la presión de cumplimiento directamente a los proveedores de envases, favoreciendo los formatos de fibra en el mercado de cartoncillo de Rusia. A partir de enero de 2025, la responsabilidad de reciclaje pasó de millones de fabricantes e importadores de productos a un grupo mucho más reducido de productores e importadores de envases, lo que concentró la carga de costes en la etapa de envasado. La ley estableció obligaciones de reciclaje de envases del 55% en 2025, el 75% en 2026 y el 100% a partir de enero de 2027, lo que reforzó el argumento comercial a favor de las estructuras de papel y cartón reciclables.[3]UCEC Quality LLC, "Sistema de Puntos de Localización Farmacéutica de Rusia para 2026," UCEC Quality LLC, certru.ru Este marco hace que los formatos no fibrosos difíciles de reciclar sean menos atractivos y apoya los diseños de fibra monomaterial para envases de alimentos, farmacéuticos y bienes de consumo. El efecto es más amplio que el mero cumplimiento normativo, ya que las decisiones de diseño de envases reflejan cada vez más la exposición futura a tasas y las obligaciones de reporte a lo largo de la cadena de suministro.

Serialización y Localización Farmacéutica

La demanda farmacéutica se está convirtiendo en un nicho de crecimiento especializado dentro del mercado de cartoncillo de Rusia. Chestny Znak exige que cada producto farmacéutico lleve un código único de Matriz de Datos 2D en el envase secundario de cartoncillo, lo que convierte el estuche en una parte funcional del sistema de cumplimiento. El sistema de puntos de localización establecido por el Decreto Gubernamental N.º 719 otorga a los fabricantes de medicamentos nacionales una ventaja en la contratación cuando acumulan etapas de producción calificadas, y el envase secundario de origen local puede contribuir a ese proceso. A principios de 2026, JSC PROMIS señaló que los clientes farmacéuticos pedían a los proveedores de envases que apoyaran las pruebas de cartoncillo, la adaptación del diseño de envases y los servicios digitales, en lugar del simple suministro de cajas.[4]Equipo Editorial, "Envases Farmacéuticos - 2026: Automatización, Centrado en el Paciente, Diseño Complejo y Nuevos Requisitos del Mercado," PharmMedProm, pharmmedprom.ru El experimento de trazabilidad de 2025 para sustancias farmacéuticas involucró a 68 empresas registradas, lo que sugiere que las normas de trazabilidad continuarán extendiéndose más profundamente en la cadena de envases.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Coste de la Pulpa Virgen y la Financiación | -0.50% | Nacional, con mayor exposición en las plantas del noroeste de Rusia, incluidas Arcángel y Leningrado, que abastecen de pulpa de alta calidad importada | Corto plazo (≤ 2 años) |

| Competencia de los Envases Flexibles | -0.35% | Nacional, más aguda en los segmentos de alimentación y cuidado personal en Moscú, San Petersburgo y los principales corredores minoristas | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Estucado de Barrera y la Laminación | -0.20% | Nacional, con impacto temprano en los clústeres de conversión de envases líquidos y cartoncillo para servicios de alimentación | Largo plazo (≥ 4 años) |

| Restricciones de Mano de Obra Cualificada y Repuestos | -0.10% | Nacional, concentrado en regiones dependientes de maquinaria heredada de proveedores europeos de equipos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Coste de la Pulpa Virgen y la Financiación

La inestabilidad de costes sigue siendo la restricción más inmediata sobre la rentabilidad en el mercado de cartoncillo de Rusia. En 2025, el sector ruso de pasta y papel generó RUB 1,71 billones en facturación (USD 18,6 mil millones), aunque algunas empresas destinaron entre el 25% y el 30% de sus beneficios al servicio de la deuda, lo que limitó la capacidad de reinversión. Los productores domésticos siguen dependiendo de la pulpa blanqueada de alta calidad importada para los grados premium de Cartoncillo Blanqueado Sólido y Cartoncillo Plegable, por lo que el acceso a la madera local no elimina la exposición a los precios mundiales de la pulpa. Los tipos de interés elevados también ralentizan el gasto de capital en mejoras de máquinas de cartoncillo y proyectos de sustitución de importaciones. Las plantas con capacidad infrautilizada enfrentan una presión adicional sobre los márgenes porque la logística de exportación desfavorable puede mantener débiles los ingresos por tonelada.

Competencia de los Envases Flexibles

Los envases flexibles siguen siendo el sustituto más cercano en las categorías de productos donde el cartoncillo está más expuesto. Son especialmente competitivos en confitería, aperitivos, sobres de lácteos y formatos de cuidado personal donde el bajo peso del material y el rendimiento de barrera son más importantes. Algunos productores domésticos de envases flexibles ofrecen ahora estructuras monomateriales con recubrimiento de barrera que cumplen los requisitos de las pruebas de reciclabilidad, lo que ha debilitado la ventaja regulatoria anterior que el cartoncillo tenía por defecto. Eso deja al cartoncillo con una posición más sólida en envases que requieren rigidez, superficies de impresión de alta calidad, resistencia al apilamiento o funciones secundarias resistentes a la manipulación por niños. Los convertidores que no han invertido en recubrimientos especiales o acabados de valor añadido siguen siendo los más expuestos a la sustitución en las categorías de menor margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartoncillo Estucado con Liner Blanco Ancla el Volumen, el Cartoncillo para Servicios de Alimentación Señala el Potencial de Margen

El Cartoncillo Estucado con Liner Blanco mantuvo el 36,14% de la participación del mercado de cartoncillo de Rusia en 2025, convirtiéndose en el grado de producto líder. Su base de fibra reciclada y su menor coste se adaptan a las necesidades de envases secundarios en alimentación, bienes de consumo de alta rotación y artículos del hogar, lo que explica por qué siguió siendo el ancla de volumen del mercado de cartoncillo de Rusia. El Cartoncillo Estucado con Liner Blanco también se alinea bien con el cambio hacia envases reciclables bajo las normas de Responsabilidad Ampliada del Productor, por lo que tanto las consideraciones de precio como de cumplimiento respaldan su propuesta de valor. El Cartoncillo Plegable y el Cartoncillo Blanqueado Sólido sirven para usos de mayor valor en envases farmacéuticos y de consumo premium, pero su escala se mantuvo más limitada porque Rusia dependió en gran medida de las importaciones para estos grados durante muchos años. La capacidad doméstica de Cartoncillo Plegable de KAMA alcanzó las 240.000 toneladas por año en 2025 y se espera que llegue a las 270.000 toneladas por año en 2027, reduciendo gradualmente esa dependencia.

El Cartoncillo Sin Blanquear Sólido y el Cartoncillo para Envases Líquidos ocuparon la parte media de la combinación de grados, con la demanda de Cartoncillo para Envases Líquidos vinculada estrechamente a las necesidades de envasado de lácteos y zumos. Rusia envasó 12,8 millones de toneladas de productos lácteos anualmente a partir de 2024, y el 31% de ese volumen requirió envases de cartón multicapa, lo que mantuvo una base firme bajo la demanda de cartoncillo para líquidos. Se proyecta que el mercado de Cartoncillo para Servicios de Alimentación crezca a una CAGR del 2,96% de 2026 a 2031, a medida que los restaurantes de servicio rápido y los formatos de entrega de alimentos aumentan la demanda de cartoncillos estables al calor y resistentes a las grasas. La industria de cartoncillo de Rusia también está orientando el desarrollo de productos hacia usos de envasado y servicios de alimentación, lo que indica dónde los proveedores ven mejores márgenes que en las aplicaciones heredadas de papel gráfico.

Por Formato de Envase: Los Estuches Plegables Dominan, los Envases Líquidos se Aceleran

Los estuches plegables representaron el 59,35% del tamaño del mercado de cartoncillo de Rusia en 2025, convirtiéndose en el formato de envase dominante. Su liderazgo refleja el uso generalizado en cajas farmacéuticas, envases de confitería, estuches de cosméticos y envases de alimentos listos para estantería. Esta amplitud también otorga al mercado de cartoncillo de Rusia una base sólida en aplicaciones que valoran la rigidez, la calidad de impresión y la presentación en el punto de venta. Harmens Group opera 4 plantas de impresión en 3 distritos federales, con una capacidad combinada de procesamiento anual de cartoncillo de 44.000 toneladas, y abastece a 46 segmentos de mercado, lo que demuestra la amplia penetración de este formato en los mercados finales. Los formatos de manga y bandeja se mantuvieron especializados, atendiendo necesidades seleccionadas de envases secundarios para el comercio minorista y el comercio electrónico.

Se proyecta que los envases líquidos crezcan al ritmo más rápido, con una CAGR del 2,71% de 2026 a 2031, a medida que los productores domésticos de lácteos y zumos amplían las líneas de conversión locales. La salida de los principales proveedores extranjeros después de 2022 creó una brecha de suministro que empresas rusas como PJSC Lambumiz están intentando cubrir ahora. El cartoncillo multicapa representó el 31% del volumen de envases de lácteos en 2024, lo que subraya su importancia en el envasado de alimentos líquidos. Las certificaciones de contacto con alimentos como FSSC 22000 e ISO 9001 se están convirtiendo en filtros de adquisición cada vez más importantes para los grandes compradores en esta parte del mercado de cartoncillo de Rusia.

Por Industria Usuaria Final: La Alimentación Domina, Farmacia y Salud Lidera el Crecimiento

La alimentación mantuvo el 41,86% del mercado de cartoncillo de Rusia en 2025, convirtiéndose en la mayor industria usuaria final. Esa posición se sustenta en la escala de la base de procesamiento de alimentos de Rusia y en la demanda del comercio minorista organizado de envases listos para estantería y orientados al consumidor. La expansión de la marca propia por parte de los grandes minoristas también favorece los envases de fibra reciclable porque ayuda a gestionar los futuros costes de cumplimiento y gestión de residuos. Las bebidas, el tabaco, la farmacia y la salud, y los cosméticos y artículos de tocador conformaron el resto de la demanda, cada uno con diferente exposición a la regulación y el abastecimiento local. Los envases de cosméticos y artículos de tocador se han beneficiado de las cadenas de suministro relocalizadas después de 2022, a medida que las marcas domésticas y los fabricantes por contrato se alejaron de las redes de estuches plegables importados.

Se proyecta que el sector farmacéutico y de salud crezca más rápido, a una CAGR del 3,03% de 2026 a 2031, convirtiéndose en uno de los nichos premium más claros del mercado de cartoncillo de Rusia. En 2026, los fabricantes de medicamentos pidieron cada vez más a los proveedores que demostraran geometría estable del cartoncillo, control del espesor y comportamiento de formación para las líneas de envasado automatizadas. Ese requisito favorece a los convertidores con producción farmacéutica certificada y capacidad de servicio digital, lo que eleva las barreras de entrada en un segmento que ya depende de la precisión en el cumplimiento normativo. La industria de cartoncillo de Rusia está, por tanto, viendo cómo el envasado farmacéutico se aleja de la conversión de productos básicos y avanza hacia un suministro controlado por procesos y liderado por la tecnología.

Análisis Geográfico

El mercado de cartoncillo de Rusia estaba más concentrado en los distritos federales Central y del Volga, donde se ubican los mayores clústeres de procesamiento de alimentos, farmacéuticos y de bienes de consumo de alta rotación del país. La Óblast de Moscú y las regiones cercanas sirvieron como el principal centro de conversión porque están próximas a densas redes de distribución minorista y a los principales centros de demanda de los consumidores. JSC GOTEK-Center y Harmens Dubna operan ambas dentro de este corredor más amplio, lo que facilita la entrega rápida a compradores de alto volumen. El Distrito Federal del Noroeste, anclado por los productores de las óblasts de Arcángel y Leningrado, siguió siendo el principal corazón de la producción de pulpa y cartoncillo de Rusia. La producción en esta región ha ido desplazándose del papel de impresión y escritura hacia el cartoncillo de envase, lo que indica que las plantas domésticas ven ahora una demanda más duradera.

Los distritos federales de Siberia y los Urales añadieron resiliencia al mercado de cartoncillo ruso al reducir las penalizaciones de transporte en las largas rutas interiores mediante capacidad de conversión regional. Harmens Berdsk, cerca de Novosibirsk, es descrita por la empresa como la mayor productora de envases de cartoncillo más allá de los Urales, mientras que los convertidores cercanos a Ekaterimburgo atienden la base industrial de los Urales. La Perm Pulp and Paper Company también se ubica en el corredor Ural-Volga y abastece a clientes de alimentación y farmacéuticos en las regiones circundantes. El Distrito Federal del Sur siguió siendo un nicho de demanda más pequeño, pero el procesamiento agroalimentario y la producción de bebidas en Krasnodar mantuvieron la demanda local de estuches en una senda de crecimiento.

Los flujos comerciales siguen siendo una característica definitoria del mercado de cartoncillo de Rusia, ya que Rusia exporta pulpa a granel pero aún depende del suministro importado para algunos grados de cartoncillo estucado y con barrera de alta calidad. Tras la retirada de los proveedores europeos entre 2022 y 2024, los convertidores desplazaron parte de su abastecimiento hacia China y Oriente Medio para determinados grados estucados. KAMA ha cubierto la brecha doméstica más crítica en cartoncillo estucado de fibra virgen, aunque las estructuras de envases líquidos asépticos específicos y con recubrimiento de barrera aún dependen en parte de insumos extranjeros. Esto significa que la exposición a las importaciones se mantendrá por encima de cero hasta 2031, incluso a medida que mejore la localización. Los participantes de la industria rusa también advirtieron en 2026 que las interrupciones logísticas podrían cambiar la economía del flete de pulpa y alterar el equilibrio de costes para los grados de cartoncillo importados a mediano plazo.

Panorama Competitivo

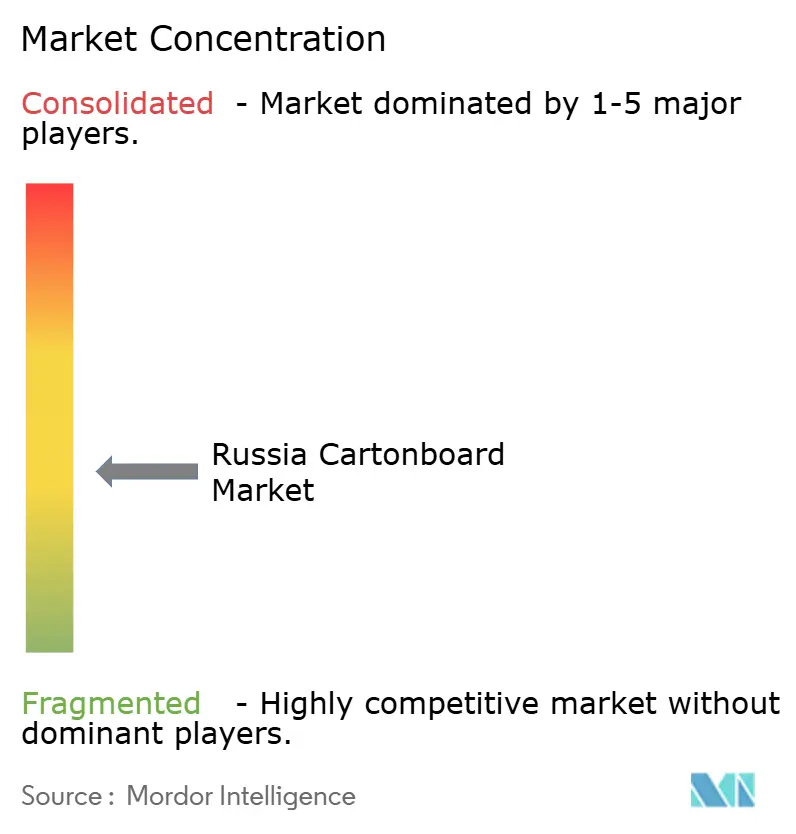

El mercado de cartoncillo de Rusia está moderadamente concentrado a nivel de producción de cartoncillo, pero sigue siendo fragmentado a nivel de conversión. El papel de KAMA LLC como único productor doméstico de Cartoncillo Plegable le otorga una influencia inusual en los precios de un grado que importa para el envasado farmacéutico y premium. APPM JSC y la Perm Pulp and Paper Company siguen siendo anclas importantes en el suministro de fibra virgen y fibra reciclada, mientras que convertidores como Harmens Group y JSC GOTEK compiten en carteras de formatos más amplias. Esta división crea una estructura desigual en la que el control aguas arriba importa más para los grados sensibles a las especificaciones que para la conversión estándar de estuches plegables. El mercado de cartoncillo ruso, por tanto, recompensa a las empresas que pueden asegurar el suministro de cartoncillo, mantener una utilización estable y atender a clientes nacionales en varias regiones.

La integración vertical se está convirtiendo en el movimiento estratégico más importante en el campo competitivo. JSC GOTEK planeó invertir más de RUB 15 mil millones (USD 164,8 millones) en una planta de cartoncillo reciclado de 265.000 toneladas por año en la Óblast de Tula, lo que ampliaría su alcance desde la conversión hasta la producción de cartoncillo. KAMA también continuó modernizando su línea de Cartoncillo Plegable y sus operaciones de pulpa en 2025 y 2026, apoyando así una mayor disponibilidad doméstica de grados estucados. La adquisición anterior por parte de GOTEK de 3 activos de Mondi amplió su presencia en el envasado ondulado y flexible, fortaleciendo así la escala más allá de la conversión pura de cartoncillo.

La tecnología y la certificación están adquiriendo tanta importancia como la escala en el mercado de cartoncillo de Rusia. GOTEK invirtió en impresión digital HP Scitex para asegurar tiradas de impresión especializadas que las líneas estándar no gestionan con la misma eficiencia. Las certificaciones FSSC 22000 e ISO 9001 de Harmens Group respaldan su acceso a contratos farmacéuticos y de grado alimentario donde el cumplimiento normativo opera como barrera de entrada. El espacio más claramente abierto sigue siendo el de los cartoncillos para servicios de alimentación con recubrimiento de barrera y los sustitutos de envases líquidos reciclables, donde la capacidad doméstica sigue siendo limitada. La actividad de patentes rusa en aplicaciones de recubrimiento de barrera sigue siendo modesta, por lo que el progreso tecnológico puede depender más de la concesión de licencias y la adaptación que de la investigación y el desarrollo domésticos por sí solos.

Líderes de la Industria de Cartoncillo de Rusia

-

NPAO Svetogorsk PPM

-

JSC PROMIS

-

Harmens Group SC

-

OOO MoloPak

-

OOO GA Pack Service

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: KAMA LLC modernizó el parque de bombas de su taller de pulpa química blanqueada y termomecánica, BCTMP N.º 2, aumentando la productividad en un 19% hasta 470 toneladas por día. Las inversiones totales en esta fase superaron los RUB 20 millones (USD 0,22 millones), con RUB 29 millones adicionales (USD 0,32 millones) planificados para etapas posteriores, manteniendo la trayectoria de KAMA hacia las 270.000 toneladas por año de capacidad de Cartoncillo Plegable para 2027.

- Abril de 2026: KAMA LLC publicó una retrospectiva de desarrollo de productos de cinco años que confirmó que su línea de Cartoncillo Plegable había producido 1 millón de toneladas acumuladas desde abril de 2021, suministrando 5 bandas de gramaje de 170 a 380 g/m², con inversiones totales en la línea de Cartoncillo Plegable que superaron los RUB 2,5 mil millones (USD 27,8 millones) desde su lanzamiento. KAMA siguió siendo el único productor doméstico de Cartoncillo Plegable y papel estucado ligero de Rusia.

- Febrero de 2026: La planta L-Pak en la Zona Económica Especial de Kashira lanzó oficialmente su primera fase de producción, produciendo 240 millones de m² de cartón ondulado y envases por año, con planes de escalar a 1.000 millones de m² anuales para 2028. La planta obtuvo el 80% de su materia prima del papel reciclado, alineándose con los objetivos de reciclaje de la Responsabilidad Ampliada del Productor de Rusia.

- Enero de 2026: Rusia promulgó la Ley Federal N.º 495-FZ el 31 de diciembre de 2025, extendiendo el programa piloto de Responsabilidad Ampliada del Productor para importadores no pertenecientes a la Unión Económica Euroasiática por 2 años hasta enero de 2028. La ley, implementada mediante el Decreto Gubernamental N.º 2228, estableció obligaciones de reciclaje de envases del 75% para 2026 y del 100% a partir de enero de 2027, afectando directamente a los productores e importadores de envases de cartoncillo.

Alcance del Informe del Mercado de Cartoncillo de Rusia

El Mercado de Cartoncillo de Rusia abarca la producción, distribución y aplicación de materiales de cartoncillo para envases. Los principales grados de producto en el mercado incluyen Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación. Estos grados se utilizan en diversos formatos de envase, incluidos estuches plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Gracias a sus atributos de reciclabilidad, imprimibilidad y envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, los cosméticos y más.

El Mercado de Cartoncillo de Rusia está Segmentado por Grado de Producto (Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación), Formato de Envase (Estuches Plegables, Envases Líquidos, Manga y Bandeja, y Otros Formatos de Envase), e Industria Usuaria Final (Alimentación, Bebidas, Farmacia y Salud, Tabaco, Cosméticos y Artículos de Tocador, y Otras Industrias Usuarias Finales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido |

| Cartoncillo Plegable |

| Cartoncillo Estucado con Liner Blanco |

| Cartoncillo para Envases Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Estuches Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacia y Salud |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias Usuarias Finales (Juguetes, Confección, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido | |

| Cartoncillo Plegable | |

| Cartoncillo Estucado con Liner Blanco | |

| Cartoncillo para Envases Líquidos | |

| Cartoncillo para Servicios de Alimentación | |

| Por Formato de Envase | Estuches Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria Usuaria Final | Alimentación |

| Bebidas | |

| Farmacia y Salud | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias Usuarias Finales (Juguetes, Confección, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartoncillo de Rusia?

El tamaño del mercado de cartoncillo de Rusia fue de USD 1,02 mil millones en 2025 y se prevé que alcance USD 1,18 mil millones en 2031, creciendo a una CAGR del 2,17% de 2026 a 2031.

¿Qué grado de producto lidera la demanda de cartoncillo en Rusia?

El Cartoncillo Estucado con Liner Blanco lideró la demanda con una participación del 36,14% en 2025, ya que se adapta al envasado secundario sensible al coste en alimentación, bienes de consumo de alta rotación y artículos del hogar.

¿Qué formato de envase se utiliza más ampliamente en las aplicaciones de cartoncillo de Rusia?

Los estuches plegables fueron el mayor formato con el 59,35% del valor del mercado en 2025, debido a su amplio uso en alimentación, productos farmacéuticos, cosméticos y envases listos para el punto de venta.

¿Qué segmento de usuario final está creciendo más rápido en Rusia?

Se proyecta que la farmacia y la salud crezcan a una CAGR del 3,03% hasta 2031, porque las normas de serialización y localización convierten el envasado de cartoncillo en parte del proceso de cumplimiento normativo.

¿Por qué es importante la sustitución de importaciones para los proveedores de cartoncillo en Rusia?

La sustitución de importaciones ha reducido la dependencia de los grados de cartoncillo estucado extranjero, especialmente después de que KAMA ampliara la capacidad doméstica de Cartoncillo Plegable y redujera la brecha de calidad con el suministro importado.

¿Cuáles son los principales riesgos para los productores y convertidores de cartoncillo en Rusia?

Los principales riesgos son los elevados costes de financiación, la exposición a la pulpa premium importada, la sustitución por envases flexibles y el progreso más lento en las tecnologías de recubrimiento de barrera y conversión aséptica.

Última actualización de la página el: