Tamaño y Participación del Mercado de Cartoncillo en Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

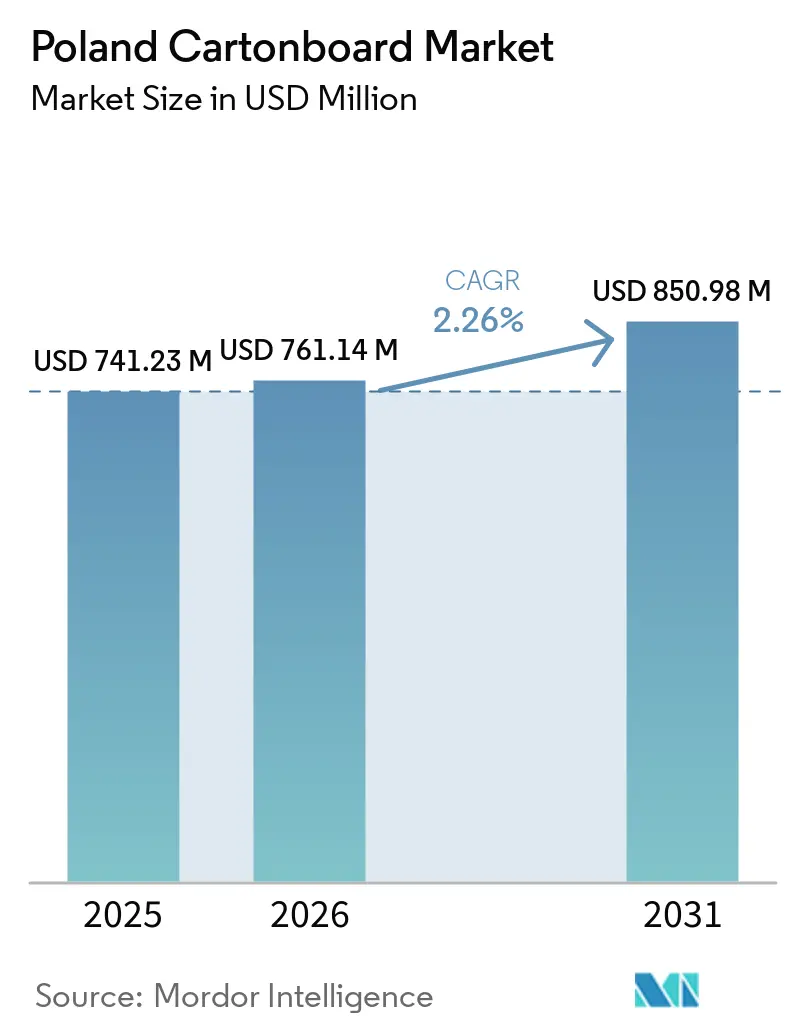

| Tamaño del mercado en el año base (2025) | 741.23 Millones de dólares |

| Tamaño del Mercado (2026) | 761.14 Millones de dólares |

| Tamaño del Mercado (2031) | 850.98 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo en Polonia por Mordor Intelligence

Se espera que el tamaño del mercado de cartoncillo en Polonia aumente de USD 741,23 millones en 2025 a USD 761,14 millones en 2026 y alcance USD 850,98 millones en 2031, creciendo a una CAGR del 2,26% durante 2026-2031.

El mercado de cartoncillo en Polonia está siendo impulsado por dos fuerzas interrelacionadas: el cambio del plástico al papel en el marco del Reglamento de la UE sobre Envases y Residuos de Envases, y el papel más destacado de Polonia como base de producción y exportación en Europa Central. Este marco normativo está convirtiendo la sostenibilidad de una preferencia de marca en un requisito de cumplimiento, lo que apoya la demanda de cartoncillo en el envasado de alimentos, productos farmacéuticos y bienes de consumo. El crecimiento previsto del PIB de Polonia en 2025 y 2026 también proporciona una base de demanda estable para los convertidores, incluso mientras los costes de fibra, energía y logística continúan presionando los márgenes. La competencia en el mercado de cartoncillo en Polonia se está alejando de la disponibilidad básica de grados y avanzando hacia el servicio técnico, la capacidad de impresión digital en tiradas cortas y la documentación que respalda el cumplimiento de la responsabilidad ampliada del productor. Las oportunidades más claras siguen estando en los cartones farmacéuticos, los formatos de envases líquidos y los envases de alimentos orientados a la exportación que necesitan soluciones de cartoncillo trazables, reciclables y de alta especificación.

Conclusiones Clave del Informe

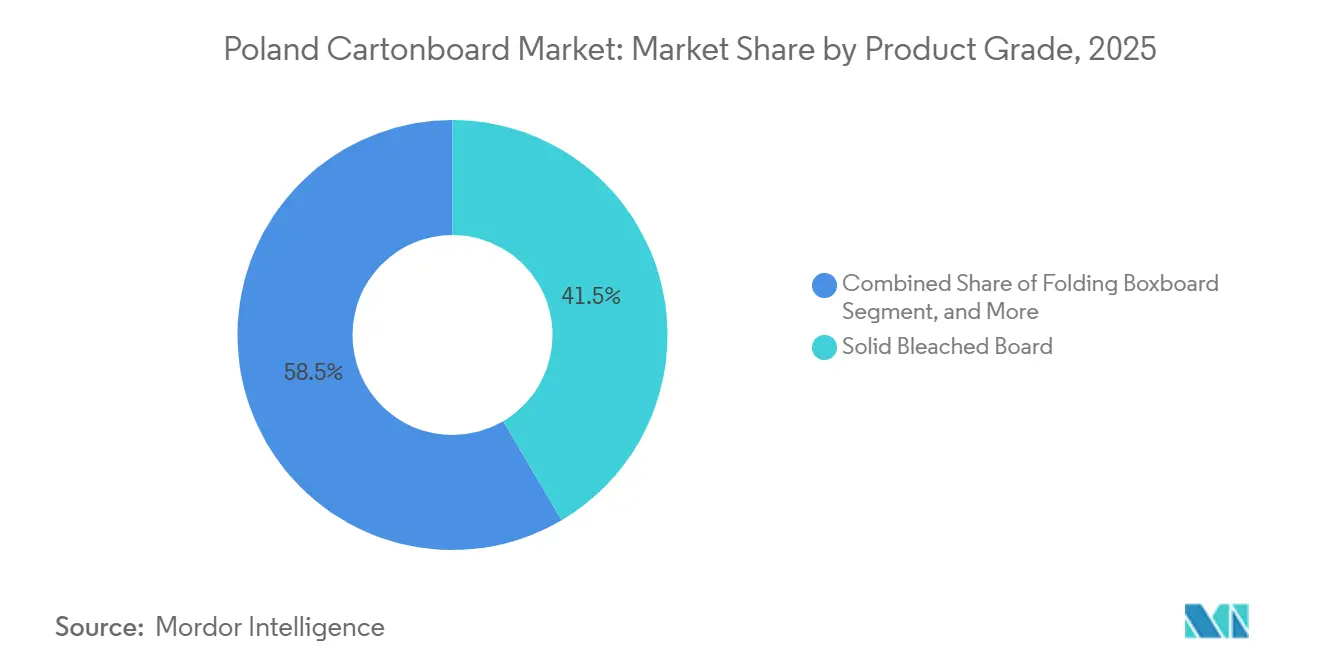

- Por grado de producto, el Cartoncillo Blanqueado Sólido (CBS) representó el 41,52% de la cuota del mercado de cartoncillo en Polonia en 2025, mientras que se prevé que el Cartoncillo Sin Blanquear Sólido (CBS) se expanda a una CAGR del 6,65% hasta 2031.

- Por formato de envase, las cajas plegables representaron el 54,34% del tamaño del mercado de cartoncillo en Polonia en 2025, mientras que se proyecta que los envases líquidos crezcan a una CAGR del 6,12% hasta 2031.

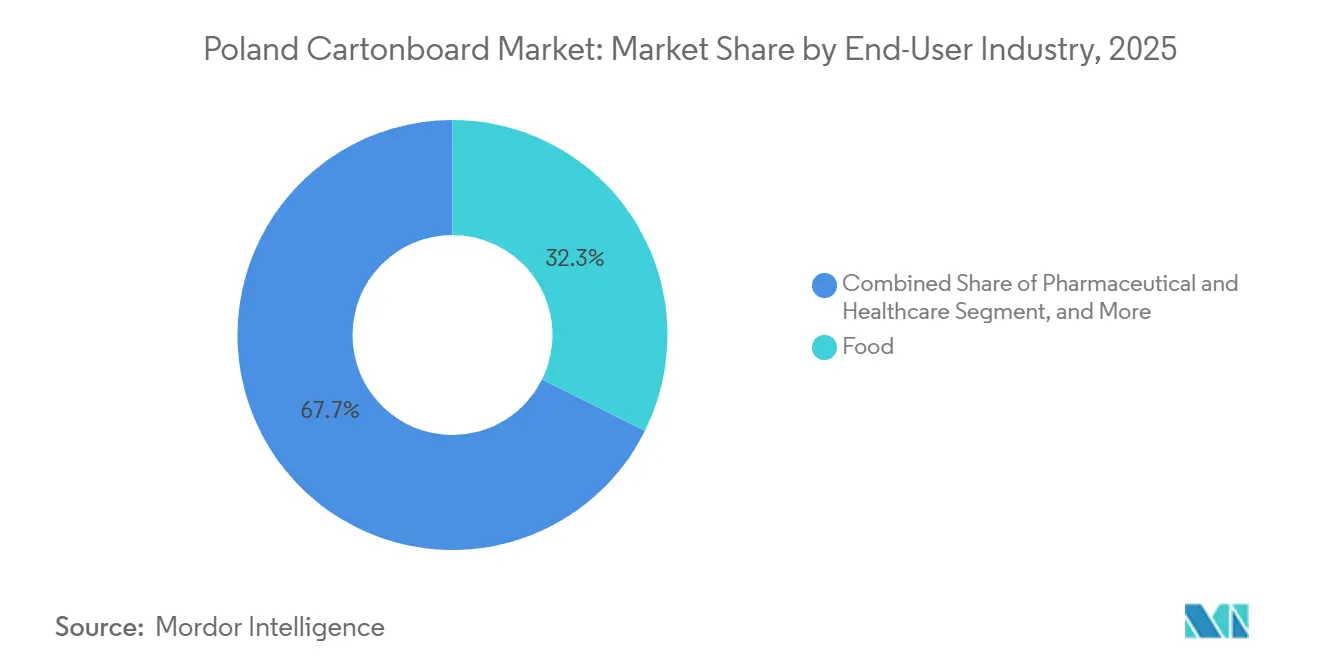

- Por industria de usuario final, la alimentación representó el 32,34% de la cuota del mercado de cartoncillo en Polonia en 2025, mientras que la sanidad y los productos farmacéuticos registraron la CAGR proyectada más alta, del 6,82%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo en Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución del Plástico por Papel en el Marco del RREUE y las Normas SUP | +0.8% | Mandato de toda la UE con concentración a corto plazo en las categorías de alimentación y servicios de alimentación en las zonas industriales de Mazovia y Silesia | Corto plazo (≤ 2 años) |

| Expansión de las Exportaciones de Alimentos y la Demanda Doméstica de Envases Alimentarios | +0.5% | Nacional, con los flujos más fuertes desde los centros de procesamiento agroindustrial de Mazovia, Gran Polonia y Pomerania | Medio plazo (2-4 años) |

| Crecimiento del Comercio Electrónico y la Compra de Alimentos en Línea que Apoya las Cajas Plegables | +0.4% | Concentrado en los centros urbanos de Varsovia, Cracovia, Breslavia y Gdansk, con extensión a los corredores logísticos del centro de Polonia | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad Farmacéutica que Apoya los Cartones de Grado Normativo | +0.3% | Concentrado en los corredores de fabricación farmacéutica de Gdansk, Poznań y Łódź | Medio plazo (2-4 años) |

| El Centro de Reciclaje de Ostrołęka Reduce el Riesgo en la Adopción de Cartoncillo para Envases Líquidos | +0.2% | Nacional, con absorción de capacidad excedente de la República Checa, Hungría y Eslovaquia | Medio plazo (2-4 años) |

| El Papel de Polonia como Fabricante Exportador Atrae la Demanda de Envases Relocalizada | +0.2% | Transfronterizo, con flujos primarios hacia Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución del Plástico por Papel en el Marco del RREUE y las Normas SUP

El mercado de cartoncillo en Polonia está recibiendo apoyo directo del Reglamento sobre Envases y Residuos de Envases (RREUE) porque el conjunto de normas comienza a aplicarse ampliamente a partir del 12 de agosto de 2026 y somete las decisiones de envasado a una revisión formal de cumplimiento. El reglamento exige una evaluación de reciclabilidad, una Declaración de Conformidad y la conservación de documentos durante varios años, lo que hace que los formatos establecidos a base de fibra sean más fáciles de implementar que los materiales que aún necesitan un nuevo proceso de cualificación.[1]KH Law, "El Nuevo Reglamento de la UE sobre Envases y Residuos de Envases - Aspectos Destacados y Desafíos por Delante," KH Law, khlaw.com La Directiva sobre Plásticos de Un Solo Uso también reduce el espacio de diseño práctico para los envases de plástico en usos de comida para llevar y servicios de alimentación, donde el cartoncillo plegable y el cartoncillo para servicios de alimentación ya se adaptan a las líneas de conversión habituales. En el mercado de cartoncillo en Polonia, esto importa porque los convertidores pueden ahora posicionar la reciclabilidad como una característica de cumplimiento en lugar de una afirmación de marketing. Las normas EN 18120 publicadas en mayo de 2026 proporcionan el marco técnico utilizado para las evaluaciones de reciclabilidad del RREUE, lo que reduce la fricción de recualificación para los grados de cartoncillo que ya cuentan con vías certificadas.[2]Pulp and Paper News, "El RREUE Obtiene un Marco Técnico a través de las Nuevas Normas EN 18120," Pulp and Paper News, pulpapernews.com Este calendario otorga a los proveedores establecidos en el mercado de cartoncillo en Polonia una clara ventaja a corto plazo cuando los propietarios de marcas necesitan rediseños de envases completados antes de que entre en vigor la ventana de cumplimiento más amplia del RREUE.

Expansión de las Exportaciones de Alimentos y la Demanda Doméstica de Envases Alimentarios

El mercado de cartoncillo en Polonia está estrechamente vinculado a las exportaciones de alimentos porque el aumento de los volúmenes de envío eleva directamente la demanda de envases de marca, protectores y listos para la venta. En los primeros 10 meses de 2025, las exportaciones agroalimentarias polacas alcanzaron EUR 48.500 millones, USD 52.900 millones, y crecieron un 8% interanual, con la carne de ave, los lácteos y la confitería entre las categorías líderes. La combinación de exportaciones también se está volviendo más valiosa para el cartoncillo porque los mayores envíos a Alemania, Francia y los Países Bajos favorecen los envases que necesitan mayor calidad de impresión y una presentación minorista más formal. Esto apoya la demanda de Cartoncillo Blanqueado Sólido y cartoncillo plegable en el mercado de cartoncillo en Polonia más que los grados reciclados de bajo coste utilizados en envases de transporte más sencillos. La modernización del comercio minorista doméstico añade otra capa de demanda porque las cadenas de descuento y conveniencia continúan expandiendo el envasado por unidades en las categorías de impulso y listo para consumir. La extensión en enero de 2026 del sistema de depósito y devolución de Polonia a los envases de leche y bebidas lácteas también apoya la adopción de cartoncillo para envases líquidos dentro de la cadena de envasado de alimentos.

Crecimiento del Comercio Electrónico y la Compra de Alimentos en Línea que Apoya las Cajas Plegables

El mercado de cartoncillo en Polonia también se está beneficiando del comercio electrónico porque las ventas minoristas en línea continúan ganando cuota a los canales físicos en varias categorías de bienes envasados. Allegro registró un crecimiento del valor bruto de la mercancía del 11,6% interanual en el primer trimestre de 2026 y contaba con 15,5 millones de compradores activos en Polonia, lo que muestra un crecimiento continuo de escala en el canal en línea local. Este cambio aumenta la demanda de cartones porque los envíos directos al consumidor a menudo necesitan envases que funcionen tanto como embalaje de venta como embalaje de tránsito. En el mercado de cartoncillo en Polonia, esto tiende a aumentar el calibre, elevar los requisitos de impresión y generar más trabajo de rediseño para los convertidores. El valor bruto de la mercancía anual de Allegro en Polonia en 2025 se aproximó a PLN 70.000 millones, USD 17.500 millones, y la plataforma se está expandiendo hacia categorías adyacentes, incluidas la sanidad y los viajes. Los requisitos de dimensionamiento adecuado del RREUE para el envasado de comercio electrónico a partir de agosto de 2026 deberían apoyar aún más el desarrollo de envases a base de cartoncillo que reduzcan el espacio vacío manteniendo los envases reciclables.

Expansión de la Capacidad Farmacéutica que Apoya los Cartones de Grado Normativo

El mercado de cartoncillo en Polonia está experimentando una mayor demanda farmacéutica porque la nueva producción doméstica de medicamentos requiere envases secundarios conformes con precisión de impresión y trazabilidad. Polpharma lanzó en mayo de 2026 una plataforma de fabricación de medicamentos basados en ARN por valor de PLN 238,7 millones, USD 62 millones, en Starogard Gdańsk, creando una cadena completa desde el principio activo hasta el producto terminado que aumenta la demanda local de cajas plegables. El apoyo público también está fortaleciendo la base de producción más amplia, con el proyecto CeTeAPI de Varsovia y los programas de autonomía estratégica respaldados por la UE que mejoran la posición de Polonia en la fabricación farmacéutica relocalizada. Estos proyectos apoyan el mercado de cartoncillo en Polonia porque los medicamentos regulados necesitan serialización, braille, evidencia de manipulación y reproducción de impresión estable. El cumplimiento de la Directiva de la UE sobre Medicamentos Falsificados y los sistemas de calidad de envasado ISO 15378 favorece a los convertidores con controles operativos documentados y procesos validados. Esto convierte a los cartones farmacéuticos en uno de los segmentos de mayor valor más claros en el mercado de cartoncillo en Polonia durante el período de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Costes de Energía y Fibra que Presiona los Márgenes de los Convertidores | -0.3% | De toda la UE, con las fábricas de Europa Central, incluida Polonia, entre las más expuestas debido a la alta dependencia del gas natural en la producción de grados reciclados | Corto plazo (≤ 2 años) |

| Fluctuaciones del Precio del Cartoncillo y Escasez de Suministro en el Abastecimiento Europeo | -0.2% | Global, con impacto concentrado en los convertidores polacos que abastecen grados de fibra virgen de proveedores nórdicos y austriacos | Medio plazo (2-4 años) |

| Incertidumbre sobre las Tasas de Responsabilidad Ampliada del Productor durante la Transición 2026-2027 | -0.1% | Nacional, Polonia, con implicaciones para los convertidores transfronterizos que abastecen el mercado polaco | Corto plazo (≤ 2 años) |

| Costes de Reformulación de PFAS y Recubrimientos de Barrera para Envases de Servicios de Alimentación | -0.1% | De toda la UE, con la carga de costes a corto plazo concentrada en los formatos de envases de servicios de alimentación y restauración rápida que utilizan recubrimientos de barrera fluorados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Costes de Energía y Fibra que Presiona los Márgenes de los Convertidores

El mercado de cartoncillo en Polonia continúa enfrentando presión de costes por los insumos de energía, fibra y logística que no evolucionan de manera estable. Los precios de producción de la zona euro en la fabricación de pasta y papel se situaron en 110,40 puntos de índice en marzo de 2026, lo que muestra que el entorno de insumos más amplio sigue siendo elevado para los compradores intermedios. Cuando los costes del cartoncillo aumentan más rápido que las revisiones de contratos, los convertidores en el mercado de cartoncillo en Polonia tienen dificultades para defender los márgenes, especialmente en los acuerdos de suministro de alimentos y bienes de consumo. Esto es más visible para los convertidores independientes porque no cuentan con la misma integración de fibra o activos energéticos que los grandes productores de cartoncillo. Mayr-Melnhof continúa trabajando en el digestor continuo de pasta de Kwidzyn y espera que el proyecto reduzca las emisiones de dióxido de carbono en aproximadamente un tercio para finales de 2026, lo que subraya la ventaja estructural de la capacidad integrada en un ciclo de altos costes. Si la volatilidad de los insumos persiste, es probable que el mercado de cartoncillo en Polonia experimente un mayor desplazamiento de cuota hacia los productores que puedan absorber las fluctuaciones de costes mediante escala, integración o planificación energética a largo plazo.

Fluctuaciones del Precio del Cartoncillo y Escasez de Suministro en el Abastecimiento Europeo

El mercado de cartoncillo en Polonia está expuesto a la escasez de suministro europea porque una gran parte de los grados de fibra virgen y especialidad se abastece fuera de Polonia. Reno de Medici anunció un aumento de EUR 50 por tonelada para los grados de cartoncillo estucado con efecto a partir de enero de 2025, lo que muestra que los precios del cartoncillo ya habían estado subiendo antes del ciclo de costes actual de 2026. Smurfit Westrock declaró en sus resultados del primer trimestre de 2026 que los precios del cartoncillo para contenedores aumentaron en marzo y abril de 2026, vinculando la firmeza de los precios a los costes energéticos y las condiciones de demanda en la región. Para el mercado de cartoncillo en Polonia, el principal problema es el calendario porque la adquisición de cartoncillo, las tiradas de producción y las negociaciones de precios con los clientes a menudo se mueven en diferentes plazos. Esto crea un desfase entre el momento en que los convertidores se enfrentan a facturas de insumos más altas y el momento en que pueden recuperar esos costes de los clientes. En la práctica, este patrón de abastecimiento favorece a los convertidores más grandes en el mercado de cartoncillo en Polonia que pueden negociar acuerdos de suministro, mantener más capital circulante o diversificar las compras entre varias fábricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: el Cartoncillo Blanqueado Sólido Mantiene el Envasado Premium mientras el Cartoncillo Sin Blanquear Sólido Gana Impulso

El Cartoncillo Blanqueado Sólido (CBS) representó el 41,52% del tamaño del mercado de cartoncillo en Polonia en 2025, lo que lo convirtió en el grado de producto líder por valor. El grado se mantuvo sólido porque los envases farmacéuticos, los cartones de alimentos premium y el envasado de cosméticos siguen requiriendo alta luminosidad, buena calidad de impresión y un rendimiento de barrera estable. En el mercado de cartoncillo en Polonia, el CBS también es preferido cuando la serialización, el braille y el texto normativo preciso deben imprimirse sin pérdida de claridad en tiradas de producción vinculadas a medicamentos y productos sanitarios. El cartoncillo plegable siguió siendo el grado de mayor volumen para un amplio conjunto de usos alimentarios y minoristas porque equilibra bien la rigidez, el peso y la economía del envase. El cartoncillo estucado con liner blanco mantuvo su papel en los envases secundarios y los formatos de exposición en estantería, pero los convertidores siguieron expuestos a la presión de costes cuando la economía de producción de grados reciclados se tensó en toda Europa.

Se prevé que el Cartoncillo Sin Blanquear Sólido (CSBS) se expanda a una CAGR del 6,65% hasta 2031, convirtiéndolo en el grado de producto de más rápido crecimiento en el mercado de cartoncillo en Polonia. Su perfil de resistencia por peso y reciclabilidad encajan bien con la puntuación de ecodiseño bajo el RREUE, especialmente en envases de alimentos y bebidas refrigerados donde la sustitución del plástico es ahora un objetivo de diseño práctico. Esta es una de las áreas donde la industria de cartoncillo en Polonia está avanzando hacia grados de rendimiento que pueden satisfacer tanto las necesidades logísticas como las verificaciones de reciclabilidad. El cartoncillo para servicios de alimentación y el cartoncillo para envases líquidos siguen siendo segmentos más pequeños, pero ambos están recibiendo más atención a medida que los convertidores se preparan para el RREUE y los cambios en los materiales en contacto con alimentos. La industria de cartoncillo en Polonia también está viendo un mayor interés en las alternativas a base de fibra que pueden reemplazar las estructuras de envases con mucho plástico sin obligar a los propietarios de marcas a un rediseño completo de sus sistemas de llenado o venta minorista.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Formato de Envase: las Cajas Plegables Lideran mientras los Envases Líquidos se Expanden más Rápido

Las cajas plegables representaron el 54,34% del tamaño del mercado de cartoncillo en Polonia en 2025, lo que mantuvo este formato en el centro de la demanda en alimentación, productos farmacéuticos, cosméticos y comercio electrónico. El formato ha mantenido su resiliencia porque sirve a muchos usuarios finales a la vez y permite a los convertidores distribuir el riesgo entre las categorías de consumo, salud y exportación. En el mercado de cartoncillo en Polonia, las cajas plegables también se están beneficiando del trabajo de rediseño a medida que las marcas ajustan las dimensiones de los envases, las declaraciones de materiales y las afirmaciones de reciclabilidad bajo el RREUE. Los formatos de manga y bandeja mantuvieron un volumen significativo en alimentos frescos y congelados porque se adaptan a las necesidades de exposición lista para el minorista y a los envíos de alimentos transfronterizos. Las sólidas exportaciones de alimentos también apoyaron estos formatos porque los minoristas de Europa Occidental continúan favoreciendo los envases listos para la estantería con estándares de presentación consistentes.

Se proyecta que los envases líquidos crezcan a una CAGR del 6,12% hasta 2031, convirtiéndolos en el formato de más rápido crecimiento en el mercado de cartoncillo en Polonia. El sistema de depósito y devolución de Polonia para envases de bebidas ha estado en funcionamiento desde octubre de 2025 y su extensión en enero de 2026 a los envases de leche y productos lácteos refuerza la lógica de recogida que apoya la adopción del cartoncillo para envases líquidos. El centro de reciclaje de Ostrołęka reduce la incertidumbre sobre el fin de vida útil de los cartones de bebidas, lo que importa cuando los productores necesitan vías de reciclaje defendibles en sus archivos de cumplimiento. Otros formatos, incluidos vasos y envases para servicios de alimentación, se enfrentan a un trabajo de reformulación a corto plazo porque las restricciones relacionadas con los PFAS están forzando un cambio hacia sistemas de barrera alternativos. Incluso con esa carga de costes, el mercado de cartoncillo en Polonia debería continuar viendo innovación en formatos donde los envases a base de fibra puedan reemplazar los artículos de plástico difíciles de reciclar.

Por Industria de Usuario Final: la Alimentación Lidera la Demanda mientras los Productos Farmacéuticos Crecen más Rápido

La alimentación representó el 32,34% de la cuota del mercado de cartoncillo en Polonia en 2025 y siguió siendo el mayor segmento de usuario final por valor. Esa posición reflejó el papel de Polonia como importante exportador agroalimentario de la UE y su gran base de procesamiento de alimentos doméstico. En el mercado de cartoncillo en Polonia, la demanda alimentaria es amplia en lugar de estrecha porque abarca confitería, lácteos, carne de ave, productos refrigerados, productos congelados y artículos de conveniencia vendidos tanto a través de canales minoristas como de exportación. A medida que los exportadores impulsan más productos de marca y listos para la estantería hacia Alemania, Francia y los Países Bajos, las necesidades de especificación están avanzando hacia el Cartoncillo Blanqueado Sólido y el cartoncillo plegable en lugar de los formatos básicos de bajo coste. El envasado de bebidas también sigue siendo importante porque los sistemas de recogida por depósito y devolución están dando al cartoncillo para envases líquidos un argumento de circularidad más sólido en la cadena de valor alimentaria.

Se prevé que la sanidad y los productos farmacéuticos crezcan a una CAGR del 6,82% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de cartoncillo en Polonia. La demanda está aumentando porque la nueva capacidad de fabricación local de medicamentos incrementa la producción de productos regulados que necesitan cartones conformes con características de trazabilidad. La industria de cartoncillo en Polonia se beneficia aquí porque las barreras de entrada son más altas que en el envasado alimentario estándar, especialmente cuando los clientes requieren sistemas de calidad auditados y control de impresión repetible. El envasado de tabaco sigue contribuyendo en valor porque las especificaciones de impresión premium y barrera siguen siendo importantes, aunque el consumo de cigarrillos presenta un obstáculo de volumen a largo plazo. Los cosméticos y artículos de tocador forman otro segmento estable de nivel medio donde la apariencia premium y la transparencia de ingredientes continúan favoreciendo las cajas plegables sobre los formatos flexibles. Otros usuarios finales, incluidos juguetes, ropa, productos del hogar, artículos eléctricos, servicios de alimentación y componentes de automoción, añaden una base estable de demanda a medida que las necesidades de envasado para comercio electrónico y exportación se amplían en el mercado de cartoncillo en Polonia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Polonia representó el 10,4% del total de los volúmenes de exportación de envases de la UE en 2025, lo que muestra cuán estrechamente está vinculado el mercado de cartoncillo en Polonia a los flujos comerciales regionales en lugar de únicamente al consumo doméstico. Los principales corredores de consumo siguen siendo Gran Polonia, Mazovia, Baja Silesia y Pomerania, donde se concentran el procesamiento de alimentos, los productos farmacéuticos, la logística y la fabricación orientada a la exportación.[3]Fachpack, "Dinámica y Perspectivas Futuras del Mercado de Envases Polaco," Nuremberg Messe, fachpack.de Esto hace que el mercado de cartoncillo en Polonia sea más sensible a los ciclos de demanda alemanes, holandeses y franceses de lo que sería un mercado de envases puramente doméstico. El entorno económico más amplio de Polonia sigue siendo favorable, con la Comisión Europea proyectando un crecimiento del PIB del 3,2% en 2025 y del 3,5% en 2026. Aun así, los convertidores siguen expuestos a los costes de tipo de cambio y transporte porque el Cartoncillo Blanqueado Sólido y el cartoncillo plegable importados a menudo se facturan en EUR mientras que una parte significativa de los ingresos locales permanece en PLN.

Pomerania y el corredor más amplio de Gdansk están adquiriendo mayor importancia para el mercado de cartoncillo en Polonia porque la fabricación farmacéutica y la inversión en biológicos se están profundizando en el norte. La nueva plataforma de ARN de Polpharma en Starogard Gdańsk fortalece este corredor y añade demanda de cartones farmacéuticos secundarios con alto control de impresión. Mazovia sigue siendo la principal zona de comercio electrónico y cumplimiento de pedidos, lo que mantiene alta la demanda de cajas plegables alrededor de Varsovia y a lo largo de las rutas logísticas centrales. Ostrołęka añade otra característica regional porque su infraestructura de reciclaje y relacionada con el cartoncillo apoya la circularidad de los envases líquidos y mejora la economía de recuperación doméstica de los envases a base de fibra.

La ubicación de Polonia junto a Alemania apoya el mercado de cartoncillo en Polonia al convertir al país en una base de conversión cercana práctica para los propietarios de marcas de Europa Occidental. Solo Alemania importó EUR 12.300 millones, USD 13.400 millones, de productos alimentarios polacos en los primeros 10 meses de 2025, lo que mantiene la demanda de envases estrechamente vinculada al flujo de pedidos de exportación.[4]Agencia Polaca de Inversión y Comercio, "Las Exportaciones de Alimentos de Polonia en Aumento," Agencia Polaca de Inversión y Comercio, trade.gov.pl A medida que se intensifica el trabajo de cumplimiento del RREUE, Polonia ofrece un entorno de fabricación verificable dentro de la UE, lo que apoya su papel en las cadenas de suministro de envases regulados. Las regiones más pequeñas como Lublin y Subcarpacia también contribuyen con demanda incremental a través de la actividad de procesamiento de alimentos y farmacéutica, pero su densidad sigue siendo menor que la de los principales corredores industriales occidentales y centrales.

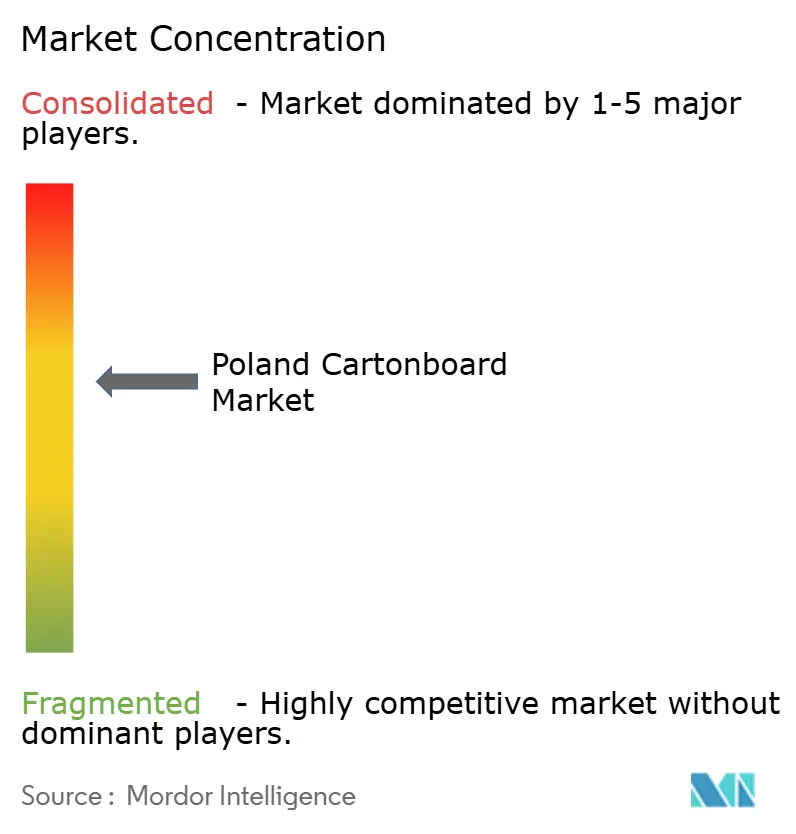

Panorama Competitivo

El mercado de cartoncillo en Polonia tiene una estructura dividida en la que los grandes productores europeos de cartoncillo suministran grados de fibra virgen y reciclada mientras que un grupo fragmentado de convertidores polacos y regionales compite por los contratos de clientes. Los principales grandes proveedores activos en el mercado de cartoncillo en Polonia incluyen Mayr-Melnhof Karton AG, Stora Enso Oyj, Metsä Board Corporation, Holmen AB y Reno de Medici S.p.A. La fábrica de Kwidzyn de Mayr-Melnhof sigue siendo el activo de cartoncillo doméstico más importante porque vincula la producción de pasta, la producción de cartoncillo y las nuevas capacidades de envasado a base de fibra en una sola ubicación. En 2025, el gasto de capital en MM Board and Paper alcanzó EUR 123,1 millones, USD 134,2 millones, y se espera que el digestor continuo de pasta de Kwidzyn esté completado para finales de 2026. Ese nivel de integración otorga a los grandes productores una posición de costes más sólida en el mercado de cartoncillo en Polonia cuando los convertidores independientes se enfrentan a escasez de cartoncillo o presión de precios impulsada por la energía.

La estrategia competitiva en el mercado de cartoncillo en Polonia se centra cada vez más en el apoyo al cumplimiento normativo, la flexibilidad de impresión digital y el acceso a un suministro estable de cartoncillo. Mayr-Melnhof también está desarrollando capacidad de sustitución de plásticos a través de la pulpa moldeada en Kwidzyn, lo que amplía su oferta a los clientes que buscan rediseños de envases a base de fibra. Reno de Medici lanzó Vincicoat Plus en marzo de 2026, un grado de cartoncillo reciclado estucado diseñado para reducir el peso del envase hasta un 20%, lo que aumenta la presión sobre los grados de fibra virgen en varias aplicaciones minoristas y alimentarias. Smurfit Westrock también está adaptando su sistema europeo tras la combinación de 2024 y está apuntando al crecimiento a través de la innovación, la sostenibilidad y el servicio en el comercio electrónico y el envasado industrial.

Stora Enso está revisando partes de su configuración en Europa Central mientras pone en marcha su gran línea de cartoncillo para consumo de Oulu, y ese cambio continuará afectando al suministro disponible de cartoncillo plegable en toda Europa. En el mercado de cartoncillo en Polonia, esto significa que la dinámica de suministro está determinada no solo por la demanda local, sino también por las decisiones estratégicas tomadas a nivel de los productores europeos. Los convertidores más pequeños como DOT2DOT S.A., Akomex Sp. z o.o. y KARTON-PAK CIESZYN Sp. z o.o. siguen siendo relevantes porque compiten en velocidad, proximidad al cliente y ejecución especializada en lugar de escala. Los espacios más abiertos siguen siendo los cartones farmacéuticos de cumplimiento normativo y los formatos de envases líquidos reciclables, donde el trabajo de cualificación del cliente es más exigente y la competencia de precios es menos puramente transaccional.

Líderes de la Industria de Cartoncillo en Polonia

-

Mayr-Melnhof Karton AG

-

Stora Enso Oyj

-

Graphic Packaging International, LLC

-

Metsä Board Corporation

-

Holmen AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Polpharma lanzó su plataforma de fabricación de medicamentos basados en ARN por valor de PLN 238,7 millones (USD 62 millones) en Starogard Gdańsk, creando una cadena de producción farmacéutica integrada desde el principio activo hasta el producto terminado y ampliando materialmente la demanda de cajas plegables conformes con las Buenas Prácticas de Fabricación con serialización y características de evidencia de manipulación en el norte de Polonia.

- Mayo 2026: Allegro registró un crecimiento del valor bruto de la mercancía del 11,6% interanual en el primer trimestre de 2026 en Polonia, más del doble del ritmo de las ventas minoristas nominales generales, sosteniendo la demanda de cajas plegables en el cumplimiento de pedidos de comercio electrónico y los canales de compra de alimentos en línea en los corredores logísticos de Varsovia, Cracovia y Breslavia.

- Marzo 2026: Mayr-Melnhof aceleró su programa de transformación Fit-For-Future, con el objetivo de un incremento de beneficios de EUR 250 millones (USD 282,5 millones) para 2027 en relación con 2024, y el grupo planificó EUR 250 millones (USD 282,5 millones) en gastos de capital para 2026, con avances continuos en el digestor continuo de pasta de Kwidzyn que se espera completar a finales de 2026.

- Enero 2026: El sistema de depósito y devolución de Polonia se extendió a los envases de leche y bebidas lácteas, ampliando la infraestructura de reciclaje certificada al cartoncillo para envases líquidos de productos lácteos y expandiendo el mercado potencial para los grados de cartoncillo para envases líquidos conformes en todo el sector alimentario.

Alcance del Informe del Mercado de Cartoncillo en Polonia

El Mercado de Cartoncillo en Polonia abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación. Estos grados se utilizan en varios formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y envases para servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentación, bebidas, productos farmacéuticos, tabaco, cosméticos y más.

El Mercado de Cartoncillo en Polonia está Segmentado por Grado de Producto (Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos, Cartoncillo para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria de Usuario Final (Alimentación, Bebidas, Farmacia y Sanidad, Tabaco, Cosméticos, Otras Industrias de Usuario Final). Las Previsiones del Mercado están en Valor (USD).

| Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido |

| Cartoncillo Plegable |

| Cartoncillo Estucado con Liner Blanco |

| Cartoncillo para Envases Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Envases para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Sanidad |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido | |

| Cartoncillo Plegable | |

| Cartoncillo Estucado con Liner Blanco | |

| Cartoncillo para Envases Líquidos | |

| Cartoncillo para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Envases para Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacéutica y Sanidad | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias de Usuario Final (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto del mercado de cartoncillo en Polonia?

El mercado de cartoncillo en Polonia fue valorado en USD 741,23 millones en 2025 y se proyecta que alcance USD 850,98 millones en 2031, creciendo a una CAGR del 2,26% durante 2026-2031.

¿Qué grado de producto lidera la demanda en Polonia?

El Cartoncillo Blanqueado Sólido (CBS) lideró por valor con una cuota del 41,52% en 2025 porque se adapta a los envases farmacéuticos, de alimentos premium y cosméticos que necesitan alta calidad de impresión y rendimiento de barrera.

¿Qué formato de envase está creciendo más rápido en Polonia?

Los envases líquidos son el formato de más rápido crecimiento, con una CAGR proyectada del 6,12% hasta 2031, respaldados por el sistema de depósito y devolución de Polonia y una infraestructura de reciclaje más sólida.

¿Por qué es importante la demanda farmacéutica para los proveedores de cartoncillo en Polonia?

Se prevé que el envasado farmacéutico crezca a una CAGR del 6,82% hasta 2031 porque la nueva producción doméstica de medicamentos necesita cartones con serialización, braille, evidencia de manipulación y sistemas de calidad documentados.

¿Cómo está cambiando el RREUE la demanda de cartoncillo en Polonia?

El RREUE está convirtiendo la reciclabilidad en un requisito formal de cumplimiento, lo que favorece al cartoncillo en el envasado de alimentos, productos farmacéuticos y bienes de consumo donde importan los requisitos de documentación y Declaración de Conformidad.

¿Cuál es el mayor desafío al que se enfrentan los convertidores de cartoncillo en Polonia?

La volatilidad de los costes de insumos sigue siendo el principal desafío porque las fluctuaciones de precios de la energía, la fibra y el cartoncillo importado comprimen los márgenes de los convertidores y dificultan la gestión de los precios contractuales.

Última actualización de la página el: