Tamaño y Participación del Mercado de Cartoncillo de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartoncillo de Francia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cartoncillo de Francia sea de 1.650 millones de USD en 2025, 1.680 millones de USD en 2026, y alcance 1.860 millones de USD en 2031, creciendo a una CAGR del 2,06% entre 2026 y 2031.

La tasa de crecimiento se mantiene moderada, pero la combinación de valor está evolucionando hacia grados de mayor especificación que generan mejores precios y respaldan la expansión de los ingresos. El mercado de cartoncillo de Francia se está alejando del suministro puramente básico y avanzando hacia cartoncillos especiales que combinan reciclabilidad, calidad de impresión y rendimiento en materia de cumplimiento normativo. Este cambio es más pronunciado donde las marcas premium necesitan simultáneamente una mejor presentación visual y estándares técnicos más rigurosos. La presión regulatoria también está haciendo que la sustitución de cartoncillo sea más duradera, lo que otorga a productores y convertidores mayor margen para competir mediante la diferenciación de grados, el rendimiento certificado y las ofertas específicas por aplicación. El mercado de cartoncillo de Francia muestra, por tanto, un perfil general estable, pero la combinación de demanda subyacente se está volviendo más favorable para los proveedores premium y con mayor capacidad técnica.

Conclusiones Clave del Informe

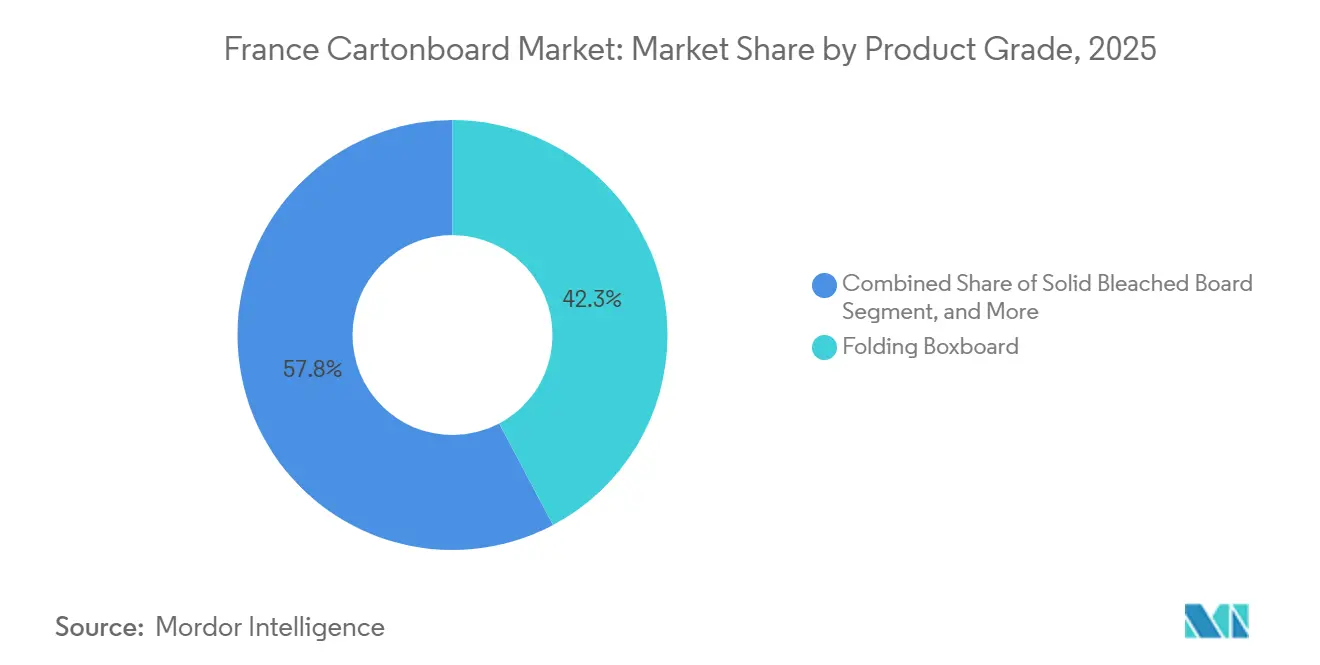

- Por grado de producto, el Cartoncillo Plegable lideró con una participación del 42,25% en 2025, mientras que se prevé que el Cartoncillo Blanqueado Sólido se expanda a una CAGR del 5,19% hasta 2031 en el mercado de cartoncillo de Francia.

- Por formato de envase, los estuches plegables representaron el 66,12% del valor de mercado en 2025, mientras que se proyecta que los envases líquidos registren el crecimiento más rápido con una CAGR del 4,78% hasta 2031.

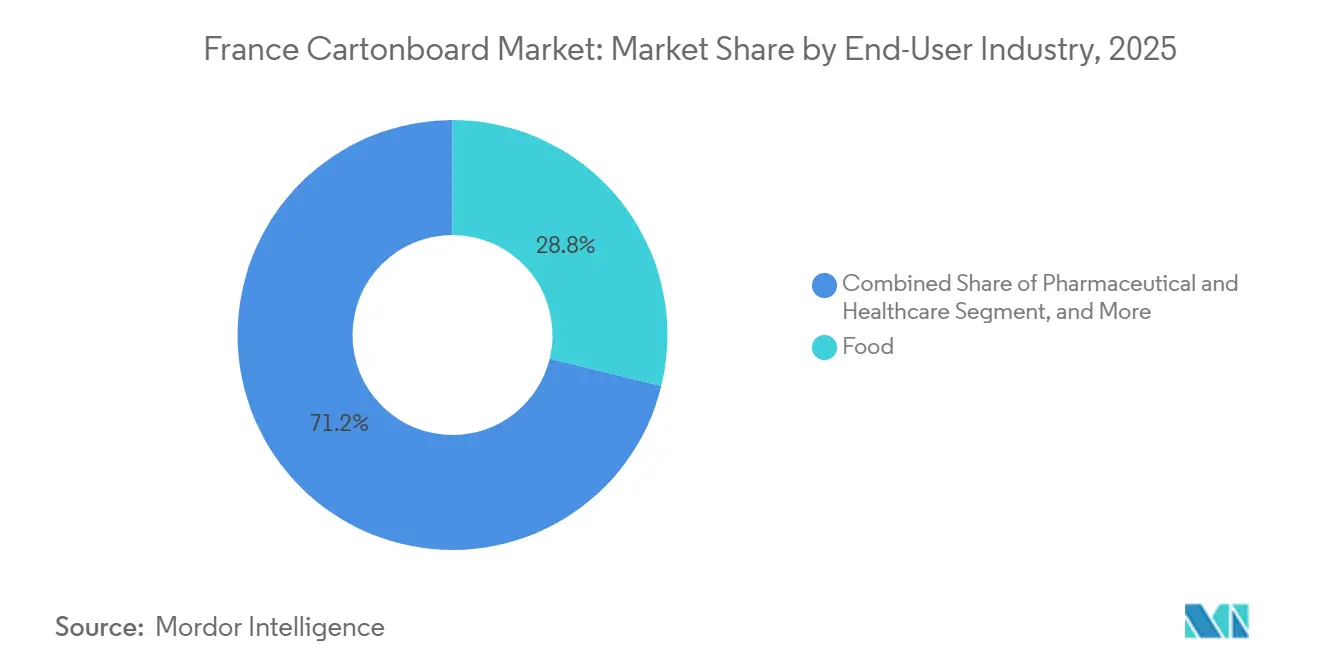

- Por industria usuaria final, la alimentación representó el 28,81% de los ingresos de 2025, mientras que se espera que cosméticos y artículos de tocador avancen a una CAGR del 5,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución de Plástico por Fibra en el Marco de la AGEC y el PPWR | +0.7% | Nacional, con concentración en los corredores de envasado minorista y agroalimentario de París, Lyon y Burdeos | Corto plazo (≤ 2 años) |

| Demanda de Envases Alimentarios de Categorías de Platos Preparados y Productos Frescos | +0.4% | Nacional, con especial profundidad en los clústeres de procesamiento agroalimentario de Île-de-France y el Valle del Loira | Medio plazo (2-4 años) |

| Demanda de Estuches de Lujo y Belleza Premium | +0.3% | Nacional, liderado por los clústeres de fabricación de lujo y cosméticos de París, Grasse y Provenza | Medio plazo (2-4 años) |

| Demanda de Envases para Serialización Sanitaria y Cumplimiento Normativo | +0.2% | Nacional, concentrado en las zonas de fabricación farmacéutica de Lyon, París, Île-de-France y Alsacia | Medio plazo (2-4 años) |

| La Eco-Modulación de la REP Premia los Estuches Diseñados para el Reciclaje | +0.2% | Nacional, con ganancias de adopción temprana concentradas entre los grandes propietarios de marcas de Gran Consumo | Corto plazo (≤ 2 años) |

| Necesidades de Dimensionamiento Adecuado y Reducción de Espacios Vacíos en el Comercio Electrónico de Lujo | +0.2% | Nacional, con concentración en los clústeres de logística y distribución de París y Ródano-Alpes | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución de Plástico por Fibra en el Marco de la AGEC y el PPWR

La sustitución de plástico por fibra es el soporte de demanda más duradero para el mercado de cartoncillo de Francia durante el período de previsión. El Reglamento de la UE sobre Envases y Residuos de Envases entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026, lo que otorga al cartoncillo una posición de cumplimiento normativo más sólida en los formatos de envase que deben demostrar reciclabilidad antes de 2030.[1]Comisión Europea, "Envases y Residuos de Envases," Comisión Europea, environment.ec.europa.eu La ley AGEC de Francia ha venido reforzando la misma dirección mediante restricciones nacionales a los envases de plástico de un solo uso, incluida la prohibición que Francia implementó para frutas y verduras frescas por debajo de 1,5 kg.[2]Ministerio Francés de Transición Ecológica, "Loi Anti-Gaspillage Pour Une Économie Circulaire," Ministère de la Transition Écologique, ecologie.gouv.fr Esta combinación ha creado una larga ventana de transición en la que los propietarios de marcas pueden rediseñar los envases en torno a la fibra en lugar de esperar a un plazo de cumplimiento posterior. El mercado de cartoncillo de Francia se beneficia porque las soluciones de cartón de material único son más fáciles de posicionar dentro del nuevo marco regulatorio que las estructuras de plástico multicapa. Los convertidores franceses también inician esta fase con una experiencia previa en rediseño bajo la AGEC, lo que favorece una respuesta más rápida al cliente y una mejor captación de márgenes a medida que más aplicaciones migran hacia formatos de cartoncillo reciclable.

Demanda de Envases Alimentarios de Categorías de Platos Preparados y Productos Frescos

La alimentación sigue siendo la base de volumen principal del mercado de cartoncillo de Francia, y la demanda de las categorías de platos preparados y productos frescos contribuye a esa estabilidad. Los productos lácteos, la panadería, los productos frescos, los platos congelados y las aplicaciones de alimentación ambiente ya anclan el uso del cartoncillo en todo el país. A medida que los productores de alimentos trasladan más envases a formatos reciclables, el cartoncillo plegable se utiliza en mangas, bandejas y estructuras de contacto directo que satisfacen tanto las necesidades de presentación en estantería como las de manipulación. La fase inicial de conversión ha sido más intensa en aplicaciones donde la sustitución del plástico es más fácil de ejecutar bajo la AGEC, mientras que los formatos refrigerados todavía ofrecen margen para una mayor migración. Esto crea un patrón de demanda más selectivo, donde el valor se desplaza hacia los proveedores capaces de gestionar la resistencia a la humedad, la calidad de impresión y el rendimiento fiable en envases alimentarios dentro de sistemas de cartoncillo reciclable. El mercado de cartoncillo de Francia se beneficia, por tanto, de la demanda alimentaria no solo a través de una adopción más amplia de envases, sino también mediante un desplazamiento gradual hacia grados más especializados y capacidad de conversión.

Demanda de Estuches de Lujo y Belleza Premium

El envasado de lujo y belleza premium ofrece al mercado de cartoncillo de Francia una de sus vías de mejora de valor más claras. La base francesa de cosméticos de lujo y fragancias sigue dependiendo del cartoncillo para el envasado secundario premium, donde la calidad superficial, la rigidez y el acabado de impresión inciden directamente en la presentación de la marca. Las marcas especifican cada vez más cartoncillos de fibra virgen por encima de 300 GSM para acabados como el estampado en caliente, el gofrado y la laminación de tacto suave. El lanzamiento de Ensovelvet por parte de Stora Enso en septiembre de 2025 ilustra cómo los proveedores están orientando su oferta hacia esta demanda con grados de Cartoncillo Blanqueado Sólido diseñados para envases premium táctiles y adecuación regulatoria en aplicaciones adyacentes. Los cosméticos y artículos de tocador son también el segmento de usuario final de más rápido crecimiento en el mercado de cartoncillo de Francia, con una CAGR del 5,18% hasta 2031, lo que mantiene este flujo de demanda premium relevante mucho más allá de un ciclo de diseño corto. Como resultado, el mercado de cartoncillo de Francia está viendo cómo la premiumización actúa tanto a través de la estética como del cumplimiento normativo, y no solo a través del atractivo decorativo.

Demanda de Envases para Serialización Sanitaria y Cumplimiento Normativo

La demanda de envases sanitarios es uno de los soportes más resilientes del mercado de cartoncillo de Francia. El marco de verificación de medicamentos de Francia exige que cada estuche de medicamento con receta lleve un código de serie Datamatrix único, características de seguridad contra manipulación y datos de lote antes de su comercialización. Este requisito favorece los estuches plegables y los grados de Cartoncillo Blanqueado Sólido con superficies estables que permiten una codificación precisa y una legibilidad constante. Cada nueva aprobación de medicamento o lanzamiento de biosimilar genera un requisito adicional de referencia de estuche, lo que hace que la demanda de envases farmacéuticos sea recurrente y no opcional. El informe anual de 2025 de Mayr-Melnhof identificó el envasado sanitario como un área de crecimiento estratégico y mencionó optimizaciones específicas de instalaciones en Francia y España. Para el mercado de cartoncillo de Francia, esto significa que la demanda sanitaria proporciona una base fiable incluso cuando los volúmenes generales de envasado se suavizan, ya que la serialización y el envasado de cumplimiento normativo no pueden aplazarse sin afectar al acceso al mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Costes de Pasta, Fibra Recuperada y Energía | -0.5% | Global, con exposición específica en la región EMEA a los precios del gas natural y las fluctuaciones del mercado de pasta nórdica | Corto plazo (≤ 2 años) |

| Formatos Flexibles y Ligeros Alternativos en Usos Seleccionados | -0.3% | Nacional, especialmente en aperitivos ambiente, condimentos secos e ingredientes en porciones | Medio plazo (2-4 años) |

| Carga de Pruebas de Migración para Tintas, Recubrimientos y Adhesivos | -0.2% | Nacional, con obligaciones de cumplimiento a escala de la UE en virtud del Reglamento (CE) n.º 1935/2004 y las Buenas Prácticas de Fabricación de EuPIA | Medio plazo (2-4 años) |

| Déficits de Capacidad de Conversión Doméstica y Dependencia de las Importaciones | -0.2% | Nacional, con dependencia de importaciones de Alemania, Austria, Finlandia, Italia y España para el suministro de cartoncillo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Costes de Pasta, Fibra Recuperada y Energía

La volatilidad de los costes de los insumos sigue siendo el freno más inmediato para el mercado de cartoncillo de Francia. La declaración de resultados del primer trimestre de 2026 de Mayr-Melnhof describió el entorno operativo como de demanda moderada, exceso de capacidad estructural e intensa competencia, con la presión geopolítica trasladándose a los costes de energía, transporte y productos químicos. Metsä Board también declaró en abril de 2026 que el aumento de los precios del petróleo y el gas natural vinculado al conflicto con Irán se esperaba que redujera su resultado operativo del segundo trimestre de 2026 en 10 millones de EUR, lo que muestra con qué rapidez los choques externos se trasladan a la economía del cartoncillo. En el mercado de cartoncillo de Francia, estas presiones son especialmente relevantes porque los convertidores compiten en un entorno donde los clientes siguen esperando fiabilidad en el servicio y cumplimiento técnico incluso cuando los márgenes se estrechan. La volatilidad de los costes también afecta a la combinación de productos, ya que los grados de fibra reciclada son más vulnerables cuando los costes de la fibra recuperada y la energía se mueven simultáneamente. Esto deja a los proveedores técnicamente más sólidos o más integrados en mejor posición que los convertidores más pequeños que carecen de poder de fijación de precios o apalancamiento en la contratación.

Formatos Flexibles y Ligeros Alternativos en Usos Seleccionados

Los formatos ligeros alternativos siguen limitando la conversión al cartoncillo en determinadas aplicaciones del mercado de cartoncillo de Francia. Los plásticos flexibles representaron el 38,92% del mercado total de envases de Francia por tipo de producto en 2025, lo que refleja la solidez de la infraestructura instalada y las relaciones con los proveedores en esos usos. Los aperitivos ambiente, los condimentos secos y los ingredientes en porciones siguen siendo áreas difíciles para el cartoncillo porque los formatos flexibles pueden satisfacer las necesidades de barrera con menos material y menor peso del envase. El panorama regulatorio reducirá parte de esa ventaja con el tiempo, ya que los requisitos de diseño reciclable ejercen mayor presión sobre las estructuras de plástico multicapa complejas. Aun así, las brechas de implementación siguen siendo relevantes, y el propio camino de reducción de plásticos de un solo uso de Francia ha demostrado que la ambición regulatoria no siempre se traduce en sustitución inmediata en todos los formatos. Para el mercado de cartoncillo de Francia, esto significa que las ganancias de la fibra seguirán avanzando, pero lo harán de forma desigual y con mayor tracción en aplicaciones donde las compensaciones funcionales ya son manejables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: Los Cartoncillos Premium de Fibra Virgen Elevan la Combinación de Valor

El Cartoncillo Plegable representó el 42,25% de la participación del mercado de cartoncillo de Francia en 2025, manteniéndose como el grado de producto líder en el mercado de cartoncillo de Francia. Su posición refleja un uso amplio en alimentación, productos farmacéuticos, artículos del hogar y comercio electrónico, donde la imprimibilidad, la rigidez y la reciclabilidad son factores determinantes en las decisiones comerciales cotidianas. El Cartoncillo Blanqueado Sólido es el grado de más rápido crecimiento y se prevé que aumente a una CAGR del 5,19% hasta 2031, lo que muestra cuánto valor se está desplazando hacia aplicaciones de mayor especificación en la industria de cartoncillo de Francia. Este cambio está menos vinculado al simple crecimiento de volumen y más a la actualización de sustratos por parte de clientes de lujo, farmacéuticos y alimentación premium. El mercado de cartoncillo de Francia está, por tanto, viendo cómo los grados premium ganan participación en términos de valor incluso cuando el tonelaje total no varía significativamente.

El lanzamiento de Ensovelvet por parte de Stora Enso en septiembre de 2025 es un ejemplo claro de cómo los proveedores están orientando su oferta hacia este movimiento con grados de Cartoncillo Blanqueado Sólido diseñados para envases premium de fragancias y cuidado personal. El cierre de la máquina de Cartoncillo Blanqueado Sólido de La Tuque en febrero de 2026 por parte de Smurfit Westrock fue una decisión de cartera orientada hacia un suministro de Cartoncillo Blanqueado Sólido de mayor especificación en lugar de una capacidad básica más amplia. El Cartoncillo Estucado con Liner Blanco sigue estando más vinculado a aplicaciones sensibles al precio, lo que lo hace más vulnerable cuando los costes de energía y el cumplimiento de recubrimientos se vuelven más difíciles de gestionar. El Cartoncillo Sin Blanquear Sólido mantiene su papel en usos de servicios de alimentación e industriales donde la resistencia importa más que la apariencia, mientras que el cartoncillo para envases líquidos y el cartoncillo para servicios de alimentación se benefician de la sustitución continua de formatos basados en plástico. En términos prácticos, el mercado de cartoncillo de Francia está recompensando a los proveedores certificados de fibra virgen que pueden combinar calidad superficial, preparación regulatoria y entrega fiable en usos finales que ahora requieren más que un cartoncillo de bajo coste.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Los Estuches Plegables Lideran, los Envases Líquidos Ganan Velocidad

Los estuches plegables representaron el 66,12% del tamaño del mercado de cartoncillo de Francia en 2025, convirtiéndose en la columna vertebral estructural del mercado de cartoncillo de Francia. Su posición de liderazgo se debe a su amplia presencia en productos farmacéuticos, cosméticos, alimentación y artículos del hogar, lo que reduce la dependencia de cualquier bolsillo de demanda específico. Los envases líquidos son el formato de más rápido crecimiento y se proyecta que se expandan a una CAGR del 4,78% hasta 2031, mostrando dónde está tomando forma el próximo gran cambio de formato. Ese crecimiento refleja el movimiento de los productores de lácteos y bebidas de origen vegetal hacia sistemas de cartón que ofrecen una mejor adecuación en materia de sostenibilidad que las botellas de plástico en determinadas categorías. La industria de cartoncillo de Francia está, por tanto, equilibrando la demanda madura de estuches plegables con un segmento de envases líquidos más orientado a la innovación.

El lanzamiento en abril de 2026 por parte de Tetra Pak del primer cartón aséptico de 1 litro con barrera a base de papel muestra cómo la innovación en materiales está cambiando la economía del formato para los envases líquidos reciclables. SIG Group reportó un crecimiento interanual del 24% en las ventas de cartones asépticos sin capa de aluminio en 2025, alcanzando 2.000 millones de litros, lo que confirma que los sistemas de barrera a base de papel ya han superado la fase de interés piloto. Otros formatos de fibra también se benefician de la postura más estricta de Francia respecto a los artículos de plástico desechables en entornos de servicios de alimentación, lo que mantiene relevantes las bandejas, mangas, vasos y formatos de cartoncillo relacionados con el servicio en aplicaciones adyacentes. Por ello, el mercado de cartoncillo de Francia no solo defiende los estuches plegables a escala, sino que también está abriendo un segundo carril de crecimiento a través de sistemas de cartoncillo para líquidos y servicios orientados que se adaptan a las cambiantes necesidades de cumplimiento normativo.

Por Industria Usuaria Final: La Alimentación Ancla el Volumen Mientras los Cosméticos Elevan el Valor

La alimentación representó el 28,81% de los ingresos de 2025, convirtiéndose en la mayor base de usuarios finales del mercado de cartoncillo de Francia. Los productos lácteos, la panadería, los platos congelados y los productos frescos mantienen el cartoncillo estrechamente vinculado a la demanda diaria del consumidor, lo que proporciona al mercado un suelo operativo estable. Se prevé que los cosméticos y artículos de tocador se expandan a una CAGR del 5,18% hasta 2031, convirtiéndolos en la categoría de usuario final de más rápido crecimiento en el tamaño del mercado de cartoncillo de Francia. Este desempeño refleja la sólida posición de Francia en bienes de lujo y belleza y el cambio hacia grados de cartoncillo capaces de satisfacer tanto los requisitos de imagen de marca como los de cumplimiento normativo. Dentro de la industria de cartoncillo de Francia, esto crea una clara división entre la alimentación como principal ancla de volumen y los cosméticos como principal motor de mejora de valor.

Las marcas de belleza de lujo y de gran consumo favorecen los sustratos premium de Cartoncillo Blanqueado Sólido y otros sustratos de fibra virgen de alta calidad cuando el envase debe proteger la presentación de la marca y cumplir estándares técnicos más rigurosos. Los productos farmacéuticos y sanitarios añaden otra capa resiliente de demanda porque las normas de serialización hacen obligatorio el uso de estuches para muchos medicamentos con receta comercializados. La demanda de bebidas también está ampliando su uso de cartoncillo a través de la migración hacia envases líquidos, mientras que el tabaco se mantiene en declive estructural a pesar de cierta demanda continua de envases especiales premium. Otros sectores como juguetes, ropa, electrodomésticos, bienes del hogar y envases de comercio electrónico listos para la venta siguen contribuyendo al mercado de cartoncillo de Francia porque el cartoncillo ofrece presentación, protección y eficiencia en el transporte en un solo formato. En conjunto, estos patrones muestran que el mercado de cartoncillo de Francia obtiene su estabilidad de la alimentación y la sanidad, mientras que gran parte de su fortaleza en precios proviene de los cosméticos, el lujo y los usos minoristas de marca premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Francia ocupó la tercera posición en consumo de cartoncillo en Europa, por detrás de Alemania e Italia, lo que otorga al mercado de cartoncillo de Francia un papel regional relevante a pesar de su tasa de crecimiento moderada. La demanda no está distribuida de manera uniforme en todo el país, ya que las decisiones de especificación se concentran en torno a las sedes corporativas y de marca, mientras que los volúmenes de conversión están respaldados por clústeres industriales y de procesamiento de alimentos. Île-de-France destaca por la toma de decisiones en cosméticos, productos farmacéuticos y gran consumo, lo que la mantiene como centro de selección de grados premium en el mercado de cartoncillo de Francia. Normandía, Países del Loira y Ródano-Alpes respaldan una gran parte de la actividad de conversión a través de sus vínculos con la demanda agroalimentaria, láctea, logística y manufacturera. Esta división geográfica significa que la demanda de alto valor suele originarse cerca de los centros de marca y regulación, mientras que el consumo recurrente de cartoncillo está ligado a los corredores de producción y distribución.

El marco regulatorio de Francia también otorga al mercado de cartoncillo de Francia un perfil regional diferenciado dentro de Europa Occidental. La AGEC ha estado configurando las decisiones de envasado desde 2020, y el PPWR añade ahora una capa armonizada de la UE que se aplica a partir de agosto de 2026. FEFCO señala que el PPWR exige que los envases de papel y cartón alcancen una tasa de reciclaje del 85% para 2030, lo que favorece los formatos a base de fibra en un mercado que ya avanza hacia el diseño para el reciclaje. Esto convierte a Francia en uno de los entornos regulatorios más avanzados para el envasado sostenible en Europa Occidental, y ese estatus importa porque los convertidores y propietarios de marcas tienen menos margen para retrasar el rediseño de envases. El mercado de cartoncillo de Francia se beneficia, por tanto, de la regulación no solo a través del volumen de sustitución, sino también mediante la adopción más temprana de grados de mayor cumplimiento normativo y una revisión de especificaciones más disciplinada.[3]FEFCO, "Reglamento de la UE 2025/40 sobre Envases y Residuos de Envases y el Cartón Ondulado," FEFCO, fefco.org

La dependencia de las importaciones añade otra característica geográfica al mercado de cartoncillo de Francia. Francia sigue dependiendo de Alemania, Austria, Finlandia, Italia y España para gran parte de su suministro de cartoncillo plegable, lo que significa que los precios y la disponibilidad de las fábricas extranjeras afectan rápidamente a la economía de los convertidores franceses. Esto limita el apalancamiento doméstico cuando la demanda de sustitución aumenta, especialmente en grados premium donde los proveedores nórdicos y centroeuropeos siguen siendo fuertes. También significa que los convertidores más grandes con acuerdos de suministro fijos están mejor posicionados que los compradores más pequeños en el mercado spot cuando los precios regionales se endurecen o la sobrecapacidad coexiste con la inflación de costes. En ese contexto, el mercado de cartoncillo de Francia crece dentro de un sistema regional maduro donde la demanda regulatoria es local, pero una parte significativa de la disciplina de suministro sigue estableciéndose fuera de Francia.

Panorama Competitivo

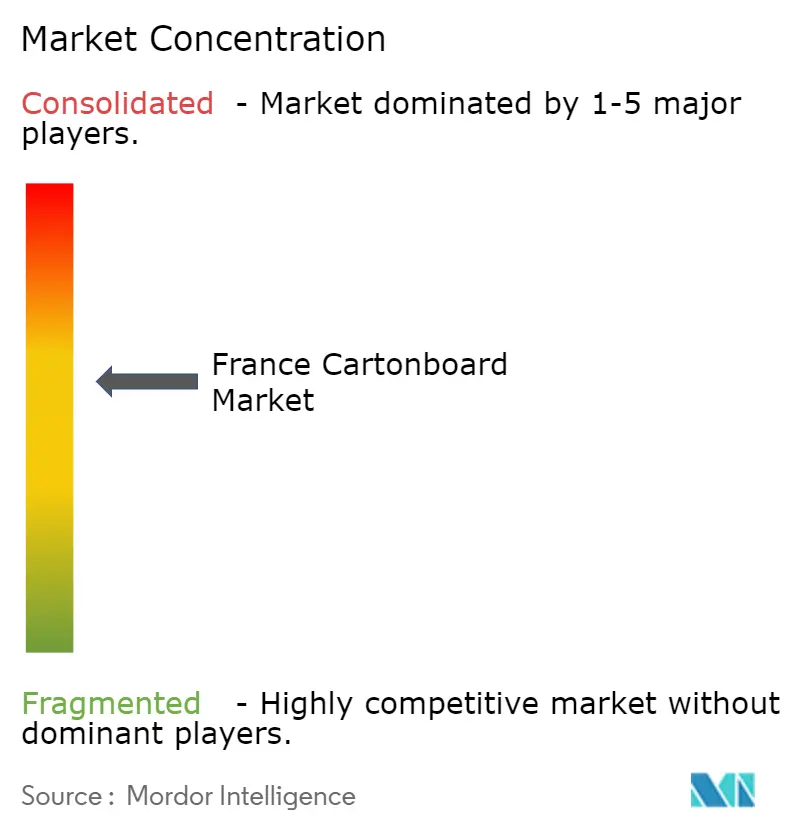

El mercado de cartoncillo de Francia está medianamente concentrado a nivel de producción de cartoncillo y muy fragmentado a nivel de conversión. Los proveedores nórdicos y centroeuropeos como Metsä Board, Stora Enso, Billerud y Mayr-Melnhof Karton suministran gran parte del cartoncillo plegable y el Cartoncillo Blanqueado Sólido utilizados en Francia, mientras que la actividad doméstica sigue siendo más visible en nichos premium y relaciones de conversión.[4]MM Group, "Declaración de Resultados del Primer Trimestre de 2026," Mayr-Melnhof Karton AG, mm.group La estructura otorga a los grandes productores de cartoncillo una ventaja en amplitud de grados, abastecimiento certificado y fiabilidad de suministro, pero no elimina la competencia local donde el servicio al cliente, el soporte técnico y los plazos de entrega cortos siguen siendo relevantes. En el mercado de cartoncillo de Francia, ese equilibrio mantiene la competencia activa incluso cuando el suministro aguas arriba está concentrado en menos manos. Los convertidores independientes compiten, por tanto, menos en escala bruta y más en ejecución de cumplimiento normativo, calidad de impresión, acabado y proximidad a la cuenta.

Varios movimientos estratégicos desde 2025 muestran cómo los principales proveedores se están reposicionando en torno a grados premium y control operativo. Smurfit Westrock anunció el cierre permanente de la máquina de La Tuque, que producía 127.000 toneladas de sulfato blanqueado sólido anuales, en febrero de 2026, lo que apunta a un enfoque más estricto en el suministro de mayor especificación en lugar de una producción básica amplia. Graphic Packaging completó la puesta en marcha de su instalación de cartoncillo reciclado de Waco, valorada en 1.670 millones de USD, en octubre de 2025 y luego orientó su enfoque de 2026 hacia el flujo de caja libre y la simplificación de la cartera, lo que sugiere que los grandes actores están priorizando ahora el rendimiento de los activos sobre la expansión de nueva capacidad. Metsä Board lanzó su estrategia Lead the Pack en marzo de 2026, y la segunda fase de ese plan apunta al crecimiento en soluciones de envasado de consumo que realzan la marca y se adaptan a las aplicaciones francesas de lujo y alimentación. Billerud también continuó sus inversiones en el programa Evolution dirigidas a la capacidad de cartoncillo blanqueado sólido, lo que muestra que los grados premium de fibra fresca siguen ocupando un lugar destacado en las agendas de inversión de los proveedores. Estos movimientos son relevantes en el mercado de cartoncillo de Francia porque desplazan la competencia aún más hacia el posicionamiento técnico, la combinación de aplicaciones y la alineación con clientes premium.

Los convertidores franceses como Autajon Group, Verpack, TPG Pack y Cartonnages Vaillant siguen siendo relevantes porque pueden responder de cerca a las necesidades específicas de los clientes en productos farmacéuticos, cosméticos y envases minoristas de marca. Las posiciones más defendibles se encuentran donde el precio del cartoncillo básico es solo una parte de la decisión de compra, especialmente en la serialización farmacéutica y el envasado de lujo. Los requisitos de verificación de France-MVO hacen que la impresión precisa, la seguridad contra manipulación y la ejecución fiable del estuche sean necesarios en el envasado de medicamentos, lo que eleva la barrera para los convertidores menos especializados. La guía de buenas prácticas de fabricación de EuPIA de noviembre de 2025 también refuerza la importancia del control de tintas, recubrimientos y procesos para los proveedores que atienden usos de envasado sensibles. Al mismo tiempo, Tetra Pak y SIG Group están expandiendo los sistemas de envasado líquido a base de papel de maneras que crean demanda incremental de cartoncillo sin competir directamente con todos los convertidores de estuches plegables. Por eso el mercado de cartoncillo de Francia sigue siendo competitivo, pero no de manera uniforme, ya que las posiciones más sólidas están ahora vinculadas a la adecuación regulatoria, el acabado premium y las capacidades de conversión técnicamente validadas, más que a la exposición básica de productos genéricos.

Líderes de la Industria de Cartoncillo de Francia

Mayr-Melnhof Karton AG

Smurfit Westrock plc

Graphic Packaging International, LLC

La Rochette Cartonboard SAS

Tetra Pak International S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Tetra Pak y la empresa láctea italiana Sterilgarda Alimenti lanzaron el primer cartón aséptico de 1 litro del mundo con barrera a base de papel, eliminando la capa de aluminio de la estructura del cartón y reduciendo la huella de carbono.

- Abril de 2026: Sonoco Products elevó los precios en la región EMEA en 80 EUR por tonelada para el cartoncillo reciclado sin recubrimiento y un 8% para los productos de tubo y núcleo, citando mayores costes de energía y productos químicos, una acción de precios que refleja la presión sobre los márgenes en todo el sector y señala un mayor riesgo de traslado de costes para los convertidores franceses que abastecen cartoncillo de grado reciclado.

- Febrero de 2026: Smurfit Westrock anunció el cierre permanente de la máquina de papel de La Tuque, Quebec, que producía 127.000 toneladas de sulfato blanqueado sólido anuales, consolidando su cartera de Cartoncillo Blanqueado Sólido y redirigiendo el suministro europeo de Cartoncillo Blanqueado Sólido hacia grados de cartoncillo premium de mayor especificación relevantes para los convertidores franceses de lujo y farmacéuticos.

- Febrero de 2026: Tetra Pak amplió su tecnología de envasado con barrera a base de papel a las líneas de llenado de alta velocidad Tetra Pak A3/Speed, siendo Maeil Dairies el primer productor mundial en implementarla para bebidas de soja, un hito de escalabilidad que confirma la viabilidad a velocidad industrial del sistema de envasado líquido con barrera de papel.

Alcance del Informe del Mercado de Cartoncillo de Francia

El Mercado de Cartoncillo de Francia abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación. Estos grados se utilizan en diversos formatos de envase, incluidos estuches plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Gracias a su reciclabilidad, imprimibilidad y atributos de envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, los cosméticos y más.

El Mercado de Cartoncillo de Francia está Segmentado por Grado de Producto (Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos, Cartoncillo para Servicios de Alimentación), Formato de Envase (Estuches Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria Usuaria Final (Alimentación, Bebidas, Farmacia y Sanidad, Tabaco, Cosméticos, Otras Industrias Usuarias Finales). Las Previsiones del Mercado están en Valor (USD).

| Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido |

| Cartoncillo Plegable |

| Cartoncillo Estucado con Liner Blanco |

| Cartoncillo para Envases Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Estuches Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Sanitaria |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido | |

| Cartoncillo Plegable | |

| Cartoncillo Estucado con Liner Blanco | |

| Cartoncillo para Envases Líquidos | |

| Cartoncillo para Servicios de Alimentación | |

| Por Formato de Envase | Estuches Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria Usuaria Final | Alimentación |

| Bebidas | |

| Farmacéutica y Sanitaria | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartoncillo de Francia en 2026 y a dónde se espera que llegue en 2031?

El mercado de cartoncillo de Francia se sitúa en 1.680 millones de USD en 2026 y se prevé que alcance 1.860 millones de USD en 2031 a una CAGR del 2,06%.

¿Qué grado de producto lidera la demanda de cartoncillo en Francia?

El Cartoncillo Plegable lideró la demanda por grado de producto con una participación del 42,25% en 2025, ya que se utiliza ampliamente en envases de alimentación, farmacéuticos, artículos del hogar y comercio electrónico.

¿Cuál es el grado de producto de más rápido crecimiento en el cartoncillo de Francia?

El Cartoncillo Blanqueado Sólido es el grado de más rápido crecimiento, con una CAGR proyectada del 5,19% hasta 2031, respaldado por aplicaciones de lujo, farmacéuticas y alimentación premium.

¿Qué formato de envase domina el uso de cartoncillo en Francia?

Los estuches plegables representaron el 66,12% del valor de mercado en 2025, convirtiéndolos en el formato principal en productos farmacéuticos, cosméticos, alimentación y artículos del hogar.

¿Qué grupo de usuarios finales está creciendo más rápido en Francia?

Se prevé que los cosméticos y artículos de tocador crezcan a una CAGR del 5,18% hasta 2031, respaldados por la demanda de envasado premium y requisitos de sostenibilidad más estrictos.

¿Cuál es el principal factor que configura la demanda futura de cartoncillo en Francia?

El cambio regulatorio es la fuerza más determinante, especialmente la AGEC y el PPWR, porque ambos impulsan a los usuarios de envases hacia formatos reciclables a base de fibra y los alejan de las estructuras de plástico más difíciles de reciclar.

Última actualización de la página el: