Tamaño y Participación del Mercado de Cartoncillo en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartoncillo en Italia por Mordor Intelligence

Se espera que el tamaño del mercado de cartoncillo en Italia aumente de USD 1,65 mil millones en 2025 a USD 1,76 mil millones en 2026 y alcance USD 2,43 mil millones en 2031, creciendo a una CAGR del 6,63% durante 2026-2031. El crecimiento está respaldado por el efecto temprano del Reglamento sobre Envases y Residuos de Envases, que ha orientado el diseño de envases hacia formatos reciclables a base de fibra y alejándose de los plásticos multicapa más difíciles de reciclar. Italia también se beneficia de su posición como gran productor de envases y exportador de estuches convertidos de alta gama, lo que otorga a los convertidores locales una base de clientes más amplia que la de muchos competidores europeos. La demanda se mantiene relativamente estable porque la industria alimentaria, la farmacéutica y los bienes de consumo de lujo requieren estuches impresos de alta calidad con sólidos estándares de acabado y cumplimiento normativo. Esa combinación ayuda al mercado de cartoncillo en Italia a mantener su valor mejor que las categorías de envases más expuestas a productos básicos. Las condiciones competitivas siguen siendo activas, con presión sobre los márgenes derivada de la sobrecapacidad europea de cartón por un lado, y oportunidades claras en envases premium, barreras a base de papel y trabajos de rediseño impulsados por la regulación por el otro.

Conclusiones Clave del Informe

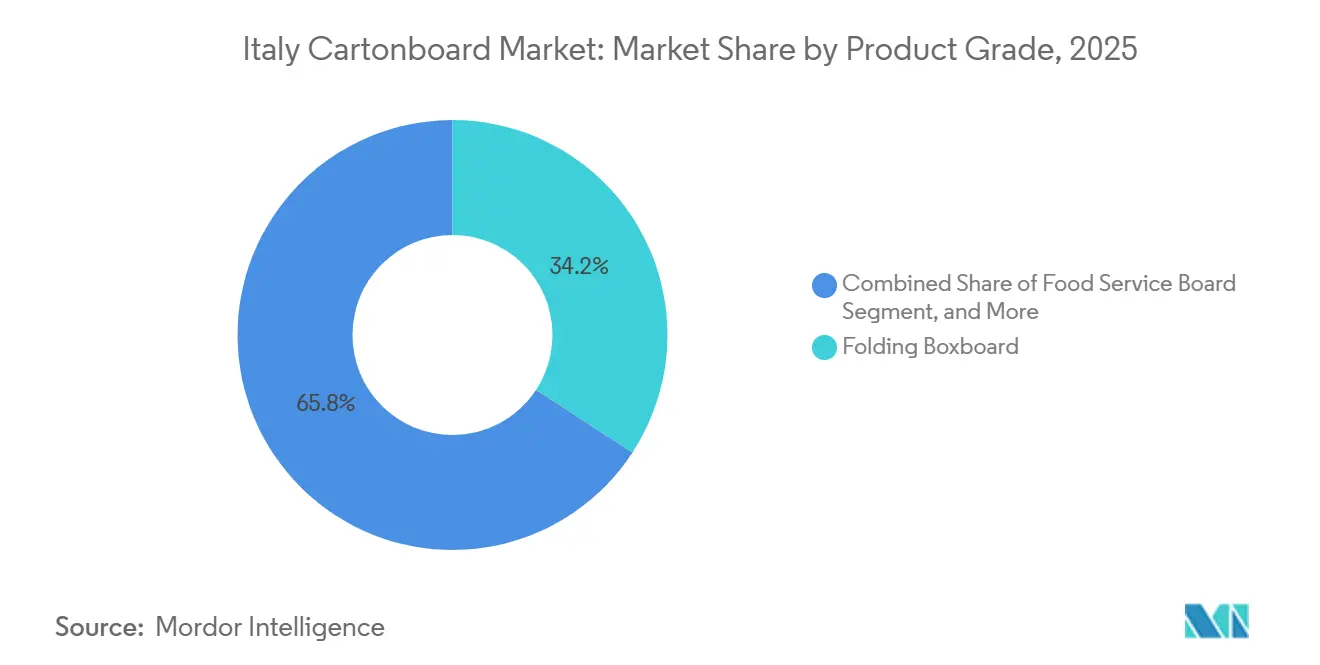

- Por grado de producto, el cartón plegable capturó el 34,21% de la participación del mercado de cartoncillo en Italia en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo en Italia para el segmento de envases líquidos avance a una CAGR del 6,97% hasta 2031.

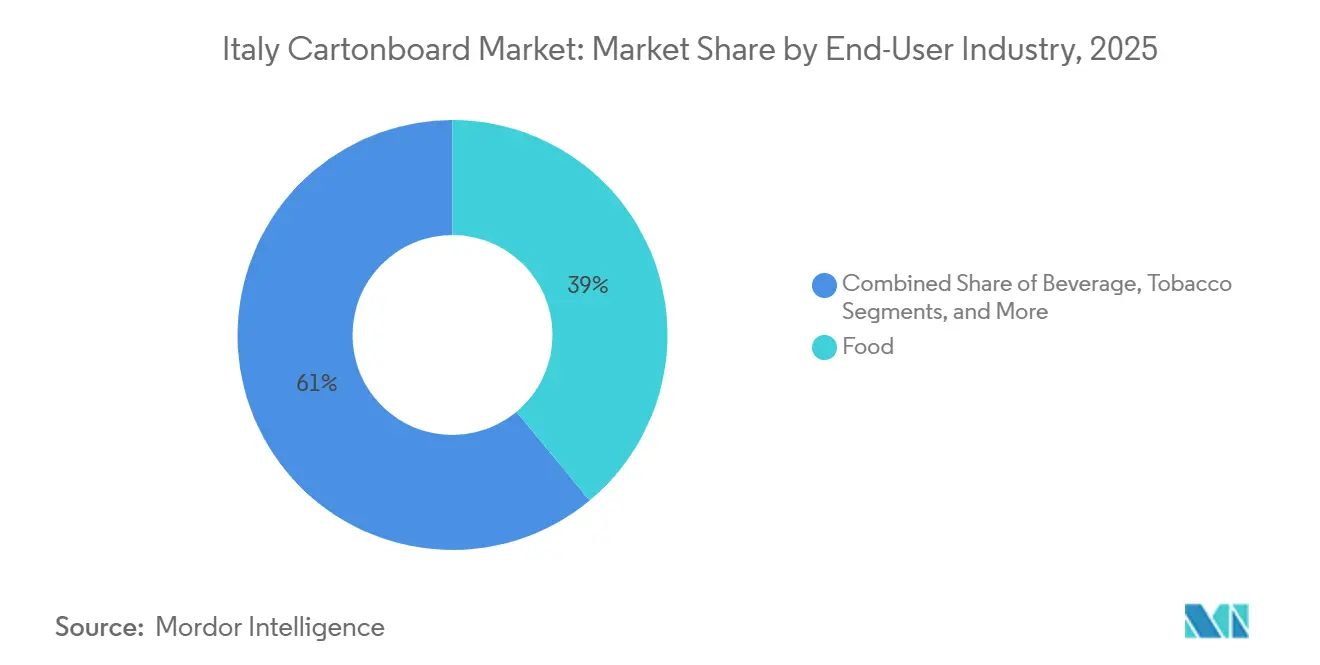

- Por industria usuaria final, la alimentación capturó el 38,97% de la participación del mercado de cartoncillo en Italia en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución de Plástico por Papel en Envases de Consumo | +2.1% | Nacional, con la mayor actividad de conversión en los clústeres industriales de Lombardía, Emilia-Romaña y Véneto | Corto plazo (≤ 2 años) |

| Rediseño de Envases y Reducción de Espacios Vacíos Impulsados por el Reglamento sobre Envases y Residuos de Envases | +1.4% | Nacional, carga de cumplimiento concentrada entre los exportadores del norte de Italia con exposición transfronteriza en la UE | Mediano plazo (2-4 años) |

| Premiumización en Envases de Alimentación, Belleza y Medicamentos sin Receta | +1.0% | Nacional, con ganancias desproporcionadas en los corredores de envases cosméticos y farmacéuticos sin receta del área de Milán | Mediano plazo (2-4 años) |

| Alto Rendimiento de Reciclaje de Papel y Cartón en Italia | +0.6% | Nacional, liderazgo en reciclaje concentrado en el norte y centro de Italia, con efectos secundarios que apoyan el acceso de los convertidores del sur de Italia a la fibra reciclada | Largo plazo (≥ 4 años) |

| Demanda de Estuches Listos para Venta al por Menor y Listos para Estantería | +0.5% | Nacional, con adopción temprana por parte de las principales cadenas de supermercados en los centros de distribución del norte de Italia | Corto plazo (≤ 2 años) |

| Estructuras de Barrera para Contacto con Alimentos Libres de PFAS y más Simples | +0.4% | Nacional, influencia regulatoria del Artículo 5 del Reglamento sobre Envases y Residuos de Envases de la UE sobre restricciones de PFAS aplicables a partir del 12 de agosto de 2026, que afectan a todos los envases en contacto con alimentos en el mercado de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución de Plástico por Papel en Envases de Consumo

La sustitución de plástico por papel sigue siendo el impulsor de demanda a corto plazo más sólido para el mercado de cartoncillo en Italia. El Reglamento sobre Envases y Residuos de Envases entró en vigor en febrero de 2025 y se aplicará ampliamente a partir del 12 de agosto de 2026, lo que facilita el posicionamiento de los formatos reciclables a base de fibra dentro del nuevo marco de envases de la UE frente a muchas alternativas plásticas.[1]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases (PPWR)," Comisión Europea, environment.ec.europa.eu Las actitudes de los consumidores también evolucionan en la misma dirección: Pro Carton informó en 2025 que el 89% de los adultos encuestados en 5 países europeos prefería el cartoncillo al envase de plástico, mientras que los encuestados italianos y alemanes se mostraban entre los más dispuestos a pagar más por envases sostenibles.[2]Pro Carton, "Informe de la Encuesta al Consumidor de Pro Carton 2025," Pro Carton, procarton.com Ese cambio es relevante porque la demanda ya no se limita a los embalajes de transporte corrugado y se está extendiendo hacia los estuches plegables para alimentos congelados, cosméticos y otros productos de consumo orientados a la estantería. A medida que los convertidores logran que los grados revestidos más ligeros funcionen en aplicaciones antes dominadas por blísteres de plástico o formatos flexibles, el mercado de cartoncillo en Italia está ganando oportunidades tanto en volumen como en valor. El efecto es más intenso donde los propietarios de marcas necesitan reciclabilidad, calidad de impresión y presentación premium en el mismo envase.

Rediseño de Envases y Reducción de Espacios Vacíos Impulsados por el Reglamento sobre Envases y Residuos de Envases

El rediseño impulsado por el Reglamento sobre Envases y Residuos de Envases está creando una segunda capa de demanda para el mercado de cartoncillo en Italia más allá de la simple sustitución de materiales. El reglamento introduce normas comunes de la UE sobre diseño de envases y reducción de residuos, lo que impulsa a los propietarios de marcas a reducir el espacio y reconsiderar la estructura de los envases orientados al consumidor antes de la fecha de aplicación en agosto de 2026. Para los convertidores italianos de alimentos y productos farmacéuticos orientados a la exportación, esa presión es especialmente relevante porque los diseños no conformes pueden restringir el acceso a todo el mercado único de la UE. Esto está incrementando la demanda de grados de cartón plegable más ligeros pero más rígidos, capaces de mantener la resistencia del envase al tiempo que reducen el gramaje y las dimensiones del mismo. También favorece a los convertidores con mayores capacidades de diseño, prueba y documentación, ya que los clientes buscan cada vez más un socio de envases que les ayude a avanzar en los trabajos de rediseño con menos interrupciones. En la práctica, el mercado de cartoncillo en Italia se beneficia no solo de una mayor demanda de cartón, sino también de un desplazamiento hacia grados de mayor especificación y envases mejor diseñados.

Premiumización en Envases de Alimentación, Belleza y Medicamentos sin Receta

La premiumización continúa apoyando el crecimiento en valor del mercado de cartoncillo en Italia porque el país cuenta con una sólida base de marcas de alta gama en alimentación, belleza y productos sanitarios sin receta. Estas categorías dependen en gran medida de la apariencia del envase, la calidad de impresión, el rendimiento del gofrado y las estructuras de estuche secundario limpias, lo que eleva el valor del cartoncillo por tonelada. Palladio Group destacó este cambio en abril de 2026 cuando, junto con Bracco, presentó un caso de envase farmacéutico basado en la ciencia que demostraba alternativas de cartoncillo a las estructuras de origen fósil para productos sanitarios. Ese ejemplo es importante porque muestra que la premiumización en Italia no se limita a la estética de lujo, sino que también abarca el envase farmacéutico regulado, donde la validación y el cumplimiento normativo son fundamentales. A medida que más marcas combinan objetivos de sostenibilidad con una presentación más sólida en el punto de venta, la demanda se desplaza hacia cartones especiales revestidos y una mayor calidad de conversión. Esto mantiene al mercado de cartoncillo en Italia más resiliente que las categorías de envases que compiten principalmente en precio.

Alto Rendimiento de Reciclaje de Papel y Cartón en Italia

El sistema de reciclaje de Italia otorga al mercado de cartoncillo en Italia una ventaja operativa duradera. Comieco informó de 3,8 millones de toneladas de recogida separada de papel y cartón en 2024, un 3,5% más interanual, y el envase celulósico alcanzó una tasa de reciclaje del 92,5%.[3]Comieco, "30° Informe Anual sobre Recogida Selectiva y Reciclaje de Papel y Cartón en Italia," Comieco, comieco.org Ese rendimiento ya superaba el objetivo de la UE para 2030 del 85% para los residuos de envases de papel y cartón, lo que significa que los convertidores italianos iniciaron la transición al Reglamento sobre Envases y Residuos de Envases desde una posición más sólida que muchos competidores. La recogida y recuperación fiables mejoran el acceso a la fibra reciclada y reducen el coste de transición asociado a la acreditación de declaraciones de contenido reciclado ante clientes y reguladores. Esto beneficia directamente a los usuarios de cartón reciclado y también mejora la credibilidad del cartoncillo como vía de cumplimiento práctica para los propietarios de marcas que necesitan una reformulación rápida de sus envases. Con el tiempo, esa ventaja debería ayudar al mercado de cartoncillo en Italia a competir de forma más eficaz por los proyectos de rediseño que de otro modo podrían ir a parar a convertidores de otros países de la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Coste de la Pulpa Virgen y la Electricidad | -1.5% | Nacional, diferencial de coste energético más severo para las fábricas del norte y noreste de Italia, donde la electricidad indexada al gas es un 30-40% superior a las medias europeas | Corto plazo (≤ 2 años) |

| Competencia de Formatos de Envases Líquidos Plásticos y Alternativos | -0.8% | Nacional, con formatos de película plástica y estuche multicapa heredados más arraigados en los sectores lácteo y de bebidas del sur de Italia | Mediano plazo (2-4 años) |

| Carga de Documentación y Conformidad del Reglamento sobre Envases y Residuos de Envases para las Pymes | -0.4% | Nacional, la carga de cumplimiento afecta de forma desproporcionada a los convertidores pequeños y medianos de los distritos industriales de Véneto y Toscana | Mediano plazo (2-4 años) |

| Costes de Reformulación y Pruebas para Contacto con Alimentos tras los Cambios en PFAS y BPA | -0.2% | Nacional, carga de costes de pruebas concentrada entre los productores especializados de cartón para servicios de alimentación y estuches plegables en contacto con alimentos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Coste de la Pulpa Virgen y la Electricidad

La volatilidad de los costes sigue siendo la restricción operativa más evidente para el mercado de cartoncillo en Italia. Mayr-Melnhof declaró en su actualización de operaciones del primer trimestre de 2026 que las recientes escaladas en Oriente Medio aumentaron la presión sobre la energía, el transporte y los productos químicos a partir de marzo de 2026.[4]Mayr-Melnhof Group, "Comunicado de Operaciones de MM para el Primer Trimestre de 2026," EQS News, eqs-news.com En su presentación para inversores de abril de 2026, la empresa también señaló que persistían las condiciones débiles del mercado y la sobrecapacidad estructural, lo que significa que los productores tienen un margen limitado para trasladar los mayores costes a la cadena sin arriesgarse a perder volumen. Esa combinación crea un entorno difícil tanto para los productores de fibra virgen como para los de cartón reciclado, ya que las fábricas necesitan recuperar costes mientras los convertidores siguen siendo muy sensibles al precio. La tensión financiera de los principales actores del cartón reciclado añade cautela, ya que RDM suscribió un acuerdo de tolerancia en marzo de 2026 aunque la producción y las entregas continuaron con normalidad. Hasta que se estabilicen las condiciones de energía, flete y materias primas, el mercado de cartoncillo en Italia seguirá enfrentando presión sobre los márgenes, incluso cuando la demanda subyacente se mantenga saludable.

Competencia de Formatos de Envases Líquidos Plásticos y Alternativos

Los formatos de envase alternativos siguen limitando la velocidad a la que el mercado de cartoncillo en Italia puede ganar cuota en distintas aplicaciones. En el envasado de líquidos, las barreras a base de papel están avanzando, pero las bolsas flexibles, los sistemas de bolsa en caja y otros formatos sin cartón todavía mantienen una ventaja en coste en algunos usos lácteos y de bebidas. SIG informó en su estado financiero del primer trimestre de 2026 que los ingresos de bolsa en caja y bolsa con boquilla cayeron un 5,7% a tipo de cambio constante, aunque estos formatos siguen formando parte del panorama competitivo en Europa. Elopak también señaló un consumo débil en Europa y una caída de la demanda de zumo aséptico en su actualización de operaciones del primer trimestre de 2026, lo que sugiere que los volúmenes de estuche líquido pueden sufrir presión incluso cuando el cambio de envase a largo plazo sigue siendo favorable. Esto es relevante en Italia porque los envasadores más pequeños de alimentos y bebidas suelen priorizar el coste total de llenado sobre la preferencia por el material de envase, especialmente en los mercados regionales más sensibles al precio. Como resultado, el mercado de cartoncillo en Italia está creciendo en aplicaciones líquidas, pero el ritmo seguirá siendo desigual hasta que las soluciones a base de papel igualen a los formatos alternativos tanto en coste como en eficiencia de línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón Plegable Domina Mientras el Cartón para Envases Líquidos Crece Rápidamente

El cartón plegable mantuvo el 34,21% de la participación del mercado de cartoncillo en Italia en 2025, convirtiéndose en el mayor grado de producto por valor. Su liderazgo se debió al uso generalizado en estuches de alimentación, productos farmacéuticos sin receta, cosméticos y tabaco, donde la rigidez, la calidad de impresión y el acabado superficial importan tanto como la protección básica. El cartón gris con cara blanca siguió siendo importante en los envases de gran consumo y en los formatos de venta al por menor listos para estantería, donde el contenido de fibra reciclada y el control de costes son fundamentales en las decisiones de compra. El cartón blanqueado sólido y el cartón sin blanquear sólido continuaron sirviendo a nichos premium más reducidos, especialmente donde los requisitos de apariencia, resistencia o conversión especializada eran más exigentes.

Se proyecta que el tamaño del mercado de cartoncillo en Italia para el cartón para envases líquidos se expanda a una CAGR del 7,31% hasta 2031, el ritmo más rápido entre los grados de producto. El lanzamiento de Tetra Pak en abril de 2026 con Sterilgarda Alimenti demostró que la tecnología de barrera a base de papel ha llegado a los estuches asépticos comerciales y ya no se limita a trabajos de desarrollo. La decisión anterior de Tetra Pak en enero de 2026 de invertir EUR 60 millones (USD 71,2 millones) en una planta piloto para el desarrollo de barreras a base de papel también apunta a una inversión sostenida detrás de esta transición de grado. En toda la industria del cartoncillo en Italia, la competencia entre grados se está desplazando hacia estructuras más ligeras, barreras más simples y mayor rendimiento con menor gramaje de material.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Los Estuches Plegables Lideran Mientras el Envasado Líquido Gana Ritmo

Los estuches plegables representaron el 57,73% del valor del mercado en 2025, manteniéndose firmemente en el centro del mercado de cartoncillo en Italia. Esa dominancia refleja la concentración italiana de fabricación de alimentos de marca, productos farmacéuticos y cosméticos, donde los estuches impresos siguen siendo importantes tanto para la comunicación del envase como para la presentación del producto. Los formatos de manga y bandeja también se beneficiaron de la demanda de los minoristas de soluciones listas para estantería y del movimiento más amplio hacia la eliminación de capas de envase innecesarias. El Reglamento sobre Envases y Residuos de Envases refuerza esa dirección al favorecer los sistemas de envase que reducen los residuos y mejoran la reciclabilidad en todo el mercado de la UE.

Se proyecta que el envasado líquido crezca a un 6,97% hasta 2031, convirtiéndolo en el formato de mayor crecimiento en el mercado de cartoncillo en Italia. Tetra Pak y Sterilgarda Alimenti lanzaron comercialmente en abril de 2026 un estuche aséptico de 1 litro con barrera a base de papel, lo que demostró que la simplificación de barreras puede funcionar en las líneas de llenado existentes. SIG también lanzó una solución de barrera completa sin capa de aluminio para estuches asépticos de múltiples porciones, añadiendo otro punto de prueba comercial para las estructuras sin aluminio en el mercado italiano. El mercado de cartoncillo en Italia tiene, por tanto, una apertura clara en los formatos líquidos, pero el éxito dependerá de qué proveedores puedan mejorar la reciclabilidad sin perturbar la economía del convertidor ni el rendimiento del envasador.

Por Industria Usuaria Final: La Alimentación Lidera Hoy Mientras la Farmacia se Expande más Rápido

La alimentación representó el 38,97% de los ingresos del mercado de cartoncillo en Italia en 2025, convirtiéndola en el mayor segmento de usuarios finales. La categoría se mantuvo amplia porque los alimentos refrigerados, la confitería, los productos de temperatura ambiente y las especialidades premium dependen de estuches impresos o bandejas para la presentación en estantería y la eficiencia del transporte. El envase listo para venta al por menor también apoyó el uso constante de formatos de cartón troquelado y perforado en la distribución de supermercados. La demanda de bebidas se mantuvo sólida, especialmente en estuches lácteos y de zumo y en envases de bebidas premium que requieren una sólida ejecución de impresión.

Se proyecta que el sector farmacéutico y sanitario crezca a una CAGR del 7,06% hasta 2031, lo que lo convierte en el usuario final de mayor crecimiento y en una parte importante de la futura expansión del tamaño del mercado de cartoncillo en Italia. El crecimiento en esta área está vinculado a la serialización, la evidencia de manipulación y los requisitos de mayor especificación, que mantienen al cartoncillo en el centro del envase farmacéutico secundario. La presentación de Palladio Group en abril de 2026 junto con Bracco demostró que los clientes farmacéuticos en Italia ya están probando alternativas de cartoncillo validadas a las estructuras de origen fósil. La industria del cartoncillo en Italia también se beneficia de la demanda de cosméticos premium y bebidas espirituosas, y el sistema B-Lock sin plástico de Pozzoli demuestra cómo los propietarios de marcas buscan un mayor rendimiento en sostenibilidad sin sacrificar la presentación de alta gama.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de Italia siguió siendo el principal centro operativo dentro del mercado de cartoncillo en Italia, respaldado por densos clústeres de clientes en alimentación, productos farmacéuticos y bienes de consumo premium. El trabajo continuo de Tetra Pak en barreras a base de papel a través de su base en Módena, en Emilia-Romaña, muestra cómo el desarrollo de productos y la comercialización siguen estrechamente vinculados al norte del país. Lombardía también se mantuvo importante para la demanda de envases de alta especificación, con Palladio Group utilizando el Pharma Hub 2026 de Milán para presentar trabajos de reformulación de cartoncillo desarrollados con Bracco. Esa concentración norteña es relevante porque los convertidores pueden trabajar cerca de los principales propietarios de marcas, centros de pruebas y socios de equipos cuando los ciclos de rediseño se vuelven más exigentes. Esto otorga al mercado de cartoncillo en Italia un sólido ancla regional incluso cuando la demanda europea más amplia sigue siendo desigual.

El centro y el sur de Italia contaban con una base de envases más pequeña, pero su papel mejoró a medida que el rendimiento del reciclaje se extendió más allá del norte. Comieco informó que el sur de Italia superó por primera vez los 50 kg de recogida de papel por habitante en 2024, mientras que la recogida separada nacional de papel y cartón alcanzó 3,8 millones de toneladas, un 3,5% más interanual. Ese cambio ayuda a reducir la antigua brecha de acceso a fibra entre las fábricas del norte y los convertidores del sur, especialmente para los grados reciclados. La tasa de reciclaje del 92,5% de Italia para el envase celulósico en 2024 también proporciona a los convertidores de todo el país una base más sólida para las declaraciones de contenido reciclado y las conversaciones de aprovisionamiento. A medida que mejora la infraestructura de recuperación fuera de los principales corredores del norte, el mercado de cartoncillo en Italia debería beneficiarse de una red de fibra doméstica más amplia y equilibrada.

La preparación regulatoria de Italia añade otra ventaja geográfica al mercado de cartoncillo en Italia dentro de la UE en su conjunto. El Reglamento sobre Envases y Residuos de Envases se aplicará ampliamente a partir del 12 de agosto de 2026, y sus normas comunes de diseño para la reciclabilidad favorecen los formatos a base de fibra que ya se ajustan a las fortalezas de envase de Italia. Dado que Italia ya superó el objetivo de reciclaje de papel y cartón de la UE para 2030 en 2024, los convertidores nacionales enfrentan menos fricción en la transición que los actores de países con sistemas de recuperación más débiles. Esta combinación de ubicación, profundidad de reciclaje y capacidad de conversión orientada a la exportación mantiene a Italia como un actor estratégicamente importante en las cadenas de suministro europeas de cartoncillo.

Panorama Competitivo

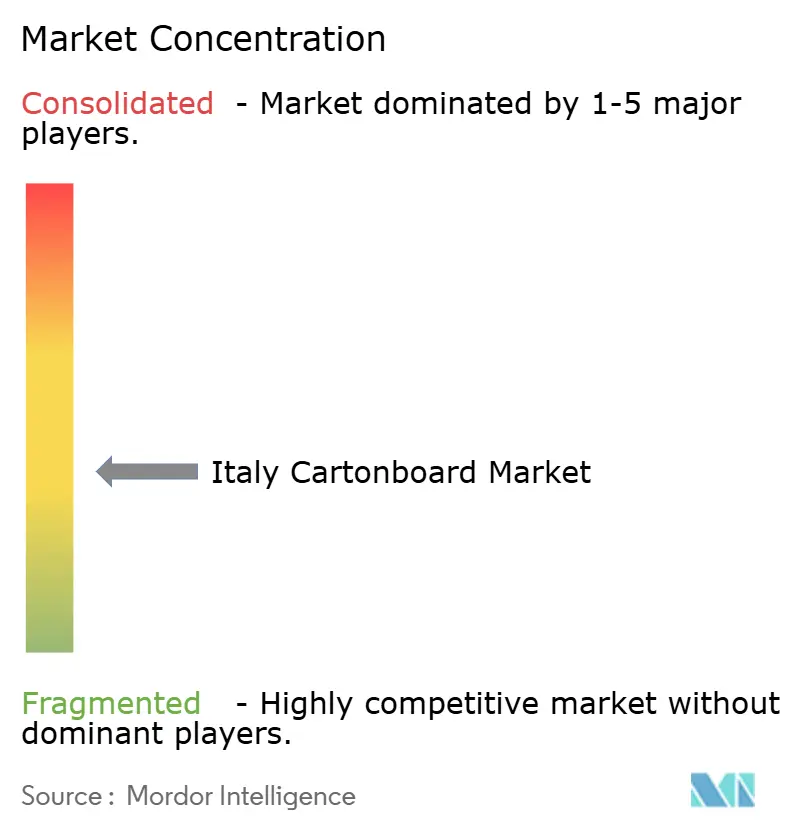

El mercado de cartoncillo en Italia combina una concentración moderada a nivel de suministro de cartón con una estructura mucho más fragmentada en la conversión. Grandes productores integrados como Mayr-Melnhof, Stora Enso y Smurfit Kappa suministran cartones a Italia, mientras que los especialistas nacionales compiten en nichos de envases farmacéuticos, de lujo y de consumo premium. Mayr-Melnhof señaló en su presentación para inversores de abril de 2026 que persistían las condiciones débiles del mercado y la sobrecapacidad estructural, lo que ayuda a explicar por qué los precios se mantuvieron bajo presión a pesar de los impulsores de demanda más sólidos derivados de la regulación. La nueva capacidad de cartón para consumo de Stora Enso en Oulu también está ampliando las opciones de cartón premium disponibles para los convertidores italianos a medida que la línea alcanza su plena producción. Esta combinación de escala aguas arriba y especialización aguas abajo mantiene activa la rivalidad tanto en precio como en especificación.

El comportamiento competitivo en el mercado de cartoncillo en Italia está siendo moldeado cada vez más por el apoyo al cumplimiento normativo, la simplificación de materiales y el desarrollo de productos premium. La inversión de Tetra Pak en enero de 2026 de EUR 60 millones (USD 71,2 millones) en tecnología de barrera a base de papel muestra cómo los proveedores intentan asegurar la demanda futura desarrollando estructuras de envase propietarias que aún funcionan con los sistemas de llenado existentes. La colaboración de Palladio Group con Bracco muestra un patrón similar en el lado del convertidor, donde la validación de sostenibilidad y la preparación regulatoria se están convirtiendo en diferenciadores comerciales en lugar de tareas administrativas. El sistema de anclaje de papel y cartón B-Lock de Pozzoli añade otro ejemplo, ya que elimina el plástico y los imanes de los envases de botellas premium sin reducir la calidad de presentación. Estos movimientos elevan el estándar para los convertidores más pequeños que compiten principalmente en precio o flexibilidad de tiradas cortas.

El punto de presión más claro sigue siendo el cartón reciclado, donde el acuerdo de tolerancia de RDM en marzo de 2026 mostró cómo la tensión financiera puede surgir cuando los precios débiles se encuentran con condiciones operativas difíciles. Aun así, el mercado de cartoncillo en Italia sigue dejando espacio para los especialistas que pueden satisfacer los requisitos de impresión premium, las necesidades de cumplimiento farmacéutico o la demanda de envases monomaterial rediseñados más rápido que los proveedores de amplio espectro. El campo, por tanto, sigue abierto a una consolidación selectiva aguas arriba, mientras que la conversión aguas abajo debería mantenerse fragmentada porque los requisitos de los clientes varían ampliamente según el sector y el tipo de envase. En conjunto, el mercado de cartoncillo en Italia recompensa a las empresas que combinan un sólido rendimiento del cartón con apoyo al diseño específico para el cliente y conocimiento del cumplimiento normativo, más que la escala por sí sola.

Líderes de la Industria del Cartoncillo en Italia

Mayr-Melnhof Karton AG

Reno De Medici S.p.A.

Stora Enso Oyj

Smurfit Westrock plc

Graphic Packaging International, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Pozzoli S.p.A. exhibió su patente B-Lock, un sistema de ingeniería de papel y cartón sin plástico y sin imanes para anclar botellas dentro de bandejas de cartón, en Packaging Première Milán. La solución fue desarrollada originalmente para el envase de bebidas espirituosas Jack Daniel's Bonded y está orientada al segmento de envases premium de bebidas espirituosas y vino.

- Abril 2026: Tetra Pak y la empresa láctea italiana Sterilgarda Alimenti lanzaron comercialmente el primer estuche aséptico de 1 litro del mundo con barrera a base de papel, producido en las líneas de llenado Tetra Pak A3 existentes. El lanzamiento redujo la huella de carbono del envase en comparación con las estructuras convencionales de compuesto de aluminio y marcó un paso importante en la reformulación del cartón para envases líquidos en el mercado lácteo nacional.

- Abril 2026: Palladio Group S.p.A. presentó un caso de estudio de envase farmacéutico sostenible basado en la ciencia, desarrollado en colaboración con Bracco, en el Pharma Hub 2026 de Milán el 15 de abril de 2026. El proyecto demostró alternativas de cartoncillo validadas mediante evaluación del ciclo de vida a las estructuras de envase de origen fósil para productos sanitarios.

- Marzo 2026: Reno De Medici S.p.A. suscribió un acuerdo de tolerancia con los tenedores de sus bonos garantizados senior a tipo variable de EUR 600 millones (USD 672 millones) con vencimiento en 2029, tras decidir no pagar el cupón del 16 de marzo de 2026. La empresa declaró que la producción y las entregas continuaron con normalidad, aunque las negociaciones de recapitalización introdujeron incertidumbre para sus operaciones de fábrica en Italia.

Alcance del Informe del Mercado de Cartoncillo en Italia

El Mercado de Cartoncillo en Italia abarca la producción, distribución y aplicación de materiales de cartoncillo para envases. Los principales grados de producto en el mercado incluyen el cartón blanqueado sólido, el cartón sin blanquear sólido, el cartón plegable, el cartón gris con cara blanca, el cartón para envases líquidos y el cartón para servicios de alimentación. Estos grados se utilizan en diversos formatos de envase, incluidos estuches plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Gracias a su reciclabilidad, imprimibilidad y atributos de envase sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, la cosmética y más.

El Mercado de Cartoncillo en Italia está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartón Plegable, Cartón Gris con Cara Blanca, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación), Formato de Envase (Estuches Plegables, Envases Líquidos, Manga y Bandeja, y Otros Formatos de Envase), e Industria Usuaria Final (Alimentación, Bebidas, Farmacia y Salud, Tabaco, Cosmética y Artículos de Tocador, y Otras Industrias Usuarias Finales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido |

| Cartón Plegable |

| Cartón Gris con Cara Blanca |

| Cartón para Envases Líquidos |

| Cartón para Servicios de Alimentación |

| Estuches Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Sanitaria |

| Tabaco |

| Cosmética y Artículos de Tocador |

| Otras Industrias Usuarias Finales (Juguetes, Indumentaria, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido | |

| Cartón Plegable | |

| Cartón Gris con Cara Blanca | |

| Cartón para Envases Líquidos | |

| Cartón para Servicios de Alimentación | |

| Por Formato de Envase | Estuches Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria Usuaria Final | Alimentación |

| Bebidas | |

| Farmacéutica y Sanitaria | |

| Tabaco | |

| Cosmética y Artículos de Tocador | |

| Otras Industrias Usuarias Finales (Juguetes, Indumentaria, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartoncillo en Italia en 2026?

El mercado de cartoncillo en Italia se sitúa en USD 1,76 mil millones en 2026 y se prevé que alcance USD 2,43 mil millones en 2031, con una CAGR del 6,63% durante 2026-2031.

¿Qué grado de producto lidera la demanda de cartoncillo en Italia?

El cartón plegable lidera la combinación de productos con una participación del 34,21% en 2025, ya que se utiliza ampliamente en estuches de alimentación, productos farmacéuticos sin receta, cosméticos y tabaco.

¿Qué formato de envase crece más rápido en Italia?

El envasado líquido es el formato de mayor crecimiento, con una CAGR proyectada del 6,97% hasta 2031, a medida que la tecnología de barrera a base de papel gana uso comercial.

¿Qué segmento de usuario final ofrece las mejores perspectivas de crecimiento hasta 2031?

El sector farmacéutico y sanitario muestra las perspectivas de crecimiento más sólidas, con una CAGR proyectada del 7,06% respaldada por la serialización, la evidencia de manipulación y los mayores estándares de envase.

¿Por qué es importante el rendimiento del reciclaje para los productores de cartoncillo en Italia?

Italia registró una tasa de reciclaje del 92,5% para el envase celulósico en 2024, lo que mejora la disponibilidad de fibra y reduce la carga de transición vinculada a los requisitos de contenido reciclado y reciclabilidad.

¿Cuál es el principal riesgo para los productores y convertidores de cartoncillo en Italia?

El principal riesgo a corto plazo es la volatilidad de los costes, especialmente en energía y materias primas, combinada con la presión competitiva de los formatos alternativos de envases líquidos en aplicaciones sensibles al precio.

Última actualización de la página el: