Tamaño y Participación del Mercado de Cartoncillo en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartoncillo en Alemania por Mordor Intelligence

El tamaño del Mercado de Cartoncillo en Alemania fue valorado en 2.010 millones de USD en 2025 y se estima que crecerá desde 2.100 millones de USD en 2026 hasta alcanzar 2.630 millones de USD en 2031, a una CAGR del 4,60% durante el período de pronóstico (2026-2031).

La demanda en 2026 está siendo respaldada por cambios estructurales en el envasado más que por una recuperación de corta duración, lo que otorga al perfil de crecimiento actual una base más sólida en las categorías reguladas y de uso cotidiano. El Reglamento sobre Envases y Residuos de Envases está ampliando el uso potencial de los envases a base de fibra, ya que las normas de reciclabilidad por diseño están alejando a los propietarios de marcas de los formatos de envasado con alto contenido de plástico y de los envases compuestos. Alemania también entra en esta fase regulatoria con una base operativa más sólida que muchos mercados vecinos, porque su sistema de clasificación y recuperación permite que el gasto en cumplimiento normativo se traduzca en una mayor demanda de cartón de alta especificación. Los productos farmacéuticos continúan proporcionando un suelo de demanda estable, mientras que la actividad de conversión en alimentos y bebidas y la demanda de envases premium en cosmética están desplazando la combinación de productos hacia grados de mayor valor. Las condiciones de precios siguen siendo ajustadas porque la nueva capacidad europea de cartón y la mayor presión de costes vinculada a la energía están limitando la expansión de márgenes, incluso cuando el mercado general de cartoncillo en Alemania sigue creciendo durante el período de pronóstico.

Conclusiones Clave del Informe

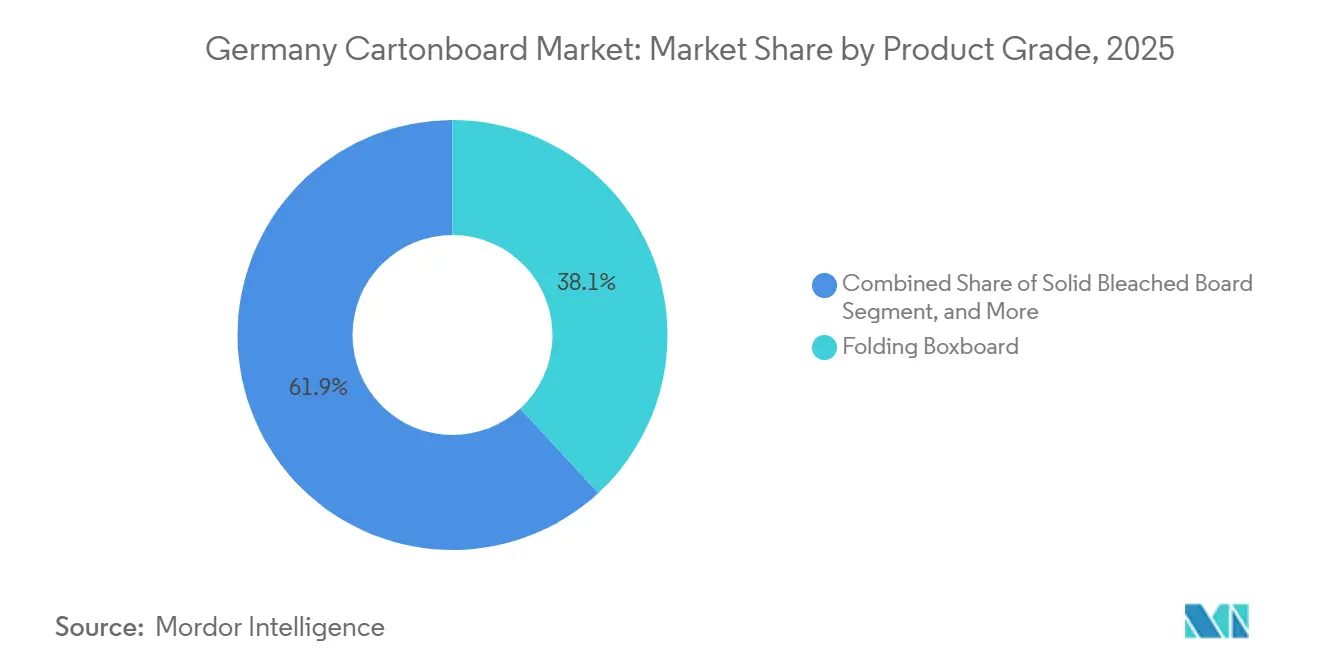

- Por grado de producto, el cartón plegable lideró con una participación de ingresos del 38,13% en 2025, mientras que se prevé que el cartón blanqueado sólido se expanda a una CAGR del 7,53% hasta 2031 en el mercado de cartoncillo en Alemania.

- Por formato de envase, las cajas plegables representaron el 48,41% de los ingresos en 2025, mientras que se proyecta que los envases líquidos crezcan a una CAGR del 5,45% hasta 2031.

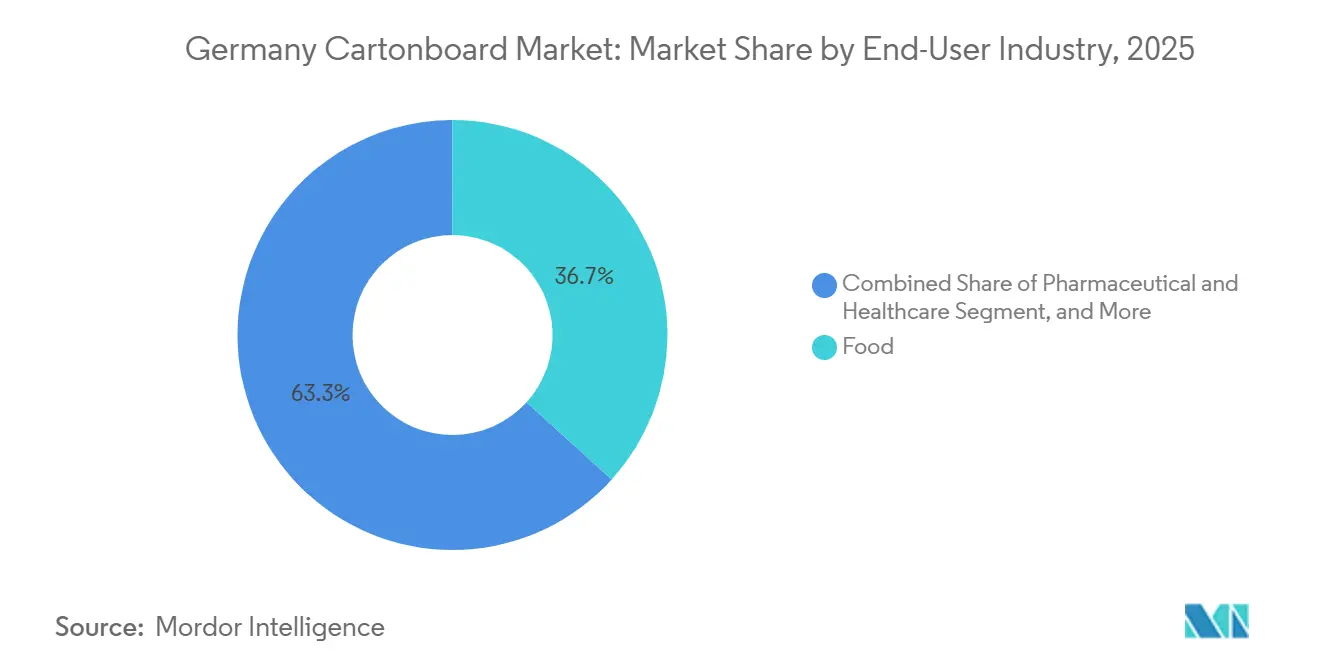

- Por industria de usuario final, la alimentación representó el 46,21% de los ingresos de 2025, mientras que se prevé que cosmética y artículos de tocador se expanda a una CAGR del 6,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Reciclabilidad por Diseño Impulsada por el Reglamento sobre Envases y Residuos de Envases | +1.5% | Nacional, con ganancias tempranas en los principales clústeres de fabricación de bienes de consumo de alta rotación en Baviera, Baden-Württemberg y Rin-Ruhr | Largo plazo (≥ 4 años) |

| Sustitución de Plástico por Fibra en Envases de Alimentos y Bebidas | +1.2% | Nacional, con efecto de desbordamiento hacia Austria y el Benelux a través de los propietarios de marcas alemanes | Mediano plazo (2-4 años) |

| Resiliencia de la Demanda de Cajas de Cartón para Farmacia y Medicamentos sin Receta | +0.8% | Centros nacionales de fabricación farmacéutica en Baden-Württemberg, Baviera y Renania del Norte-Westfalia | Largo plazo (≥ 4 años) |

| Preferencia por Cajas Plegables para Impacto en Estantería y Cumplimiento Normativo | +0.6% | Nacional, concentrado en clústeres de venta minorista premium de alimentos, cosmética y medicamentos sin receta | Mediano plazo (2-4 años) |

| Incentivos de Tarifas del Registro Central de Envases que Favorecen los Diseños de Fibra Pura | +0.4% | Nacional, alineado con las normas de ecomodulación del Reglamento de Envases alemán y del Reglamento europeo sobre Envases y Residuos de Envases | Corto plazo (≤ 2 años) |

| Cartón con Recubrimiento de Barrera que Sustituye Ventanas de Plástico y Formatos Fluorados | +0.3% | Nacional, con adopción temprana en aplicaciones de contacto con alimentos y confitería | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Reciclabilidad por Diseño Impulsada por el Reglamento sobre Envases y Residuos de Envases

El Reglamento sobre Envases y Residuos de Envases entró en vigor en febrero de 2025 y pasa a su fase operativa principal en agosto de 2026, lo que significa que los envases comercializados en el mercado de la UE deben alinearse más claramente con las clasificaciones de reciclabilidad armonizadas y los requisitos de conformidad.[1]Unión Europea, "Reglamento (UE) 2025/40 del Parlamento Europeo y del Consejo sobre Envases y Residuos de Envases," Diario Oficial de la Unión Europea, eur-lex.europa.eu En Alemania, ese requisito se suma a un sistema de cumplimiento ya establecido, porque el Registro Central de Envases y el marco del Reglamento de Envases alemán ya ofrecen a los productores, convertidores y propietarios de marcas una vía clara para el registro, la notificación de datos y la evaluación de la reciclabilidad.[2]Registro Central de Envases, "Información Básica sobre el Catálogo del Registro Central de Envases," Registro de Envases, verpackungsregister.org El comportamiento de compra ya está cambiando antes del hito de agosto de 2026, con propietarios de marcas que están ajustando las especificaciones de licitación en torno a la reciclabilidad, las estructuras monomaterial y la documentación que puede resistir una revisión regulatoria más rigurosa. Ese cambio mejora la posición del cartoncillo frente a las estructuras de papel-plástico-lámina, porque los envases de fibra pueden cumplir tanto las expectativas de diseño como las de reciclabilidad con menos conflictos de materiales. También mejora la posición de las fábricas que pueden ofrecer carteras con reciclabilidad certificada y una trazabilidad más clara en grados, recubrimientos y etapas de conversión. A medida que esas declaraciones se convierten en parte de la gobernanza rutinaria del envasado, el mercado de cartoncillo en Alemania avanza hacia una demanda de mayor especificación en lugar de una simple sustitución de volumen.

Sustitución de Plástico por Fibra en Envases de Alimentos y Bebidas

La sustitución de plástico en el envasado alemán de alimentos y bebidas avanza con mayor fuerza porque los mandatos de los minoristas, las expectativas de los consumidores y las normas de envasado alineadas con la UE apuntan todas hacia formatos de fibra reciclables. Los grandes programas de marca propia en la distribución alimentaria están dando escala a ese cambio, porque una sola decisión de rediseño puede trasladar volúmenes sustanciales de envasado desde formatos con alto contenido de plástico hacia cartón plegable, cartón para servicios de alimentación y cartoncillo con recubrimiento de barrera. El efecto comercial no se limita al tonelaje, ya que la conversión en contacto con alimentos requiere recubrimientos y estructuras que puedan preservar la seguridad del producto y al mismo tiempo respaldar las declaraciones de reciclabilidad, lo que eleva el umbral tecnológico para los proveedores. Por eso el mercado de cartoncillo en Alemania está ganando una capa premium más amplia dentro del envasado alimentario, en lugar de añadir únicamente volúmenes de sustitución de menor valor. Henkel y MM Board and Paper ilustraron esta dirección en 2025 cuando sustituyeron un blíster por una solución de cartoncillo al 100% utilizando TOPCOLOR® BARRIER AROMA, y ese envase ganó el Premio Alemán de Envases 2025. Dado que la alimentación representó el 46,21% de los ingresos de 2025, la actividad continua de rediseño en este uso final proporciona al mercado de cartoncillo en Alemania una plataforma amplia y duradera para el desarrollo adicional de recubrimientos y productos.

Resiliencia de la Demanda de Cajas de Cartón para Farmacia y Medicamentos sin Receta

La base farmacéutica de Alemania proporciona al mercado de cartoncillo en Alemania una fuente estable de demanda, porque los volúmenes de envasado de medicamentos están vinculados más estrechamente a la regulación, las necesidades del paciente y la disponibilidad de productos que al sentimiento del consumidor a corto plazo. El uso de cajas de cartón en este ámbito sigue estando estructuralmente respaldado por la serialización, la evidencia de manipulación, la disciplina en el etiquetado y los altos estándares de documentación esperados en el envasado farmacéutico regulado. La capa de crecimiento más activa es la categoría de medicamentos sin receta, donde la demanda de autocuidado, las gamas de productos más amplias y las tiradas de producción más cortas están incrementando la necesidad de cajas impresas que puedan gestionar cambios frecuentes en el diseño gráfico y la densidad de información. Esto favorece los sustratos con consistencia superficial, limpieza y un rendimiento de conversión fiable, razón por la cual el Cartón Blanqueado Sólido está ganando terreno en varias aplicaciones relacionadas con la salud. Las barreras de entrada también siguen siendo significativas porque los convertidores en este espacio necesitan procesos operativos validados, sólidos sistemas de calidad y la confianza del cliente construida en torno a la ejecución del cumplimiento normativo más que en la simple competencia por precio. Esa combinación de estabilidad impulsada por la regulación y actualizaciones de especificaciones mantiene a los productos farmacéuticos y los medicamentos sin receta como uno de los anclajes de demanda más fiables en el mercado de cartoncillo en Alemania.

Preferencia por Cajas Plegables para Impacto en Estantería y Cumplimiento Normativo

Las cajas plegables siguen siendo fundamentales porque satisfacen 2 necesidades a la vez: cumplen los requisitos de conformidad y comunicación, al tiempo que ofrecen a las marcas una superficie de envasado visible y funcional en las densas categorías de venta minorista. En alimentación, cosmética y productos sin receta, esto importa porque los propietarios de marcas necesitan envases que puedan transportar más información, adaptarse rápidamente a nuevos lanzamientos y presentar aun así una apariencia premium en la estantería o en la entrega directa al consumidor. El cartoncillo estucado satisface esas necesidades a través de una mejor definición de impresión, una respuesta de color más limpia y la compatibilidad con técnicas de acabado que ayudan a los productos a destacar sin recurrir a combinaciones de materiales menos reciclables. El trabajo de envasado de belleza del Grupo MM mostró cómo la impresión táctil y el acabado se están utilizando de forma más activa para respaldar la presentación premium y los ciclos comerciales más rápidos. Al mismo tiempo, el Estándar Mínimo 2025 de Alemania refuerza la presión de diseño sobre los convertidores al desalentar las ventanas no reciclables y los elementos decorativos problemáticos en las estructuras de envasado. A medida que los envíos de comercio electrónico añaden nuevos requisitos en torno a la rigidez, la durabilidad y la presentación, el mercado de cartoncillo en Alemania sigue experimentando una atracción hacia formatos de caja de mayor calibre y mejor rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Coste de la Energía y la Fibra Recuperada | -1.2% | Nacional, con mayor exposición en los clústeres de fábricas de fibra reciclada dependientes del gas en Rin-Ruhr y Hamburgo | Corto plazo (≤ 2 años) |

| Exceso de Capacidad Europeo de Cartoncillo y Presión de las Importaciones | -1.0% | Nacional y Europa Occidental, particularmente en grados de fibra virgen con nueva capacidad escandinava | Mediano plazo (2-4 años) |

| Normas de Reutilización en Servicios de Alimentación que Limitan el Crecimiento de Envases de Un Solo Uso | -0.5% | Nacional, centros urbanos bajo presión de aplicación de la Directiva Europea sobre Plásticos de Un Solo Uso | Corto plazo (≤ 2 años) |

| Costes de Reformulación y Recalificación de Barreras | -0.3% | Nacional, concentrado en operaciones de conversión en contacto con alimentos y farmacéuticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Coste de la Energía y la Fibra Recuperada

La volatilidad energética sigue siendo el riesgo de coste más inmediato para el mercado de cartoncillo en Alemania en 2026, porque las fábricas siguen operando en un entorno donde los costes de combustible, transporte e insumos pueden moverse rápida y desigualmente. Mayr-Melnhof señaló en su actualización comercial de abril de 2026 que los costes significativamente más elevados de energía, transporte y productos químicos fueron el principal factor de compresión de márgenes, y la dirección indicó que estas presiones se habían vuelto perceptibles desde marzo de 2026. Los grados de fibra reciclada están especialmente expuestos porque su economía es más sensible al procesamiento intensivo en energía y a los cambios en los precios del papel recuperado. El sólido sistema de recogida y recuperación de Alemania ayuda a mantener activas las cadenas de suministro, pero esa misma concentración puede hacer que los movimientos de costes en la fibra recuperada se trasladen a las fábricas más rápido de lo que los productores preferirían. Los operadores con activos de cogeneración, sistemas de biomasa o acuerdos de compra de energía están mejor posicionados para absorber los cambios repentinos de costes, aunque esas inversiones también requieren capital en un momento en que los precios de venta están bajo presión. El resultado es una división más marcada entre los proveedores que pueden defender los márgenes y aquellos que enfrentan una menor flexibilidad a medida que el mercado de cartoncillo en Alemania atraviesa el ciclo de costes actual.

Exceso de Capacidad Europeo de Cartoncillo y Presión de las Importaciones

Las condiciones de suministro europeas siguen siendo difíciles porque el mercado de cartoncillo en Alemania se encuentra dentro de un sistema regional más amplio donde las adiciones de capacidad de fibra virgen y las ofertas agresivas pueden fluir rápidamente hacia los precios domésticos. La posición de Alemania como mercado de consumo importante y centro comercial significa que cualquier desequilibrio en el suministro europeo de cartón se refleja rápidamente en las negociaciones locales, especialmente en los grados más estandarizados. Mayr-Melnhof describió las condiciones del cartoncillo en 2025 como persistentemente débiles y marcadas por un exceso de capacidad estructural, con grados de fibra virgen bajo presión de precios a la baja por el nuevo suministro, la demanda moderada y las ofertas de productores asiáticos. Ese entorno ejerce la mayor presión sobre las fábricas y los convertidores cuyas posiciones de coste no están protegidas por la integración vertical, la diferenciación técnica o una combinación más sólida de negocio especializado. La presión también es visible más abajo en la cadena, porque Smurfit Westrock indicó que había iniciado consultas en 2025 sobre el cierre permanente de 2 centros de conversión alemanes como parte de la optimización de activos. Hasta que el suministro y la demanda regionales vuelvan a un mejor equilibrio, es probable que el mercado de cartoncillo en Alemania mantenga disciplina en los precios incluso donde la demanda del usuario final sigue siendo sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón Plegable Ancla el Mercado Mientras el Cartón Blanqueado Sólido Acelera

El Cartón Plegable representó el 38,13% de la participación del mercado de cartoncillo en Alemania en 2025, lo que lo mantuvo como el grado de producto más grande en la combinación de cartoncillo del país. Su liderazgo proviene de una amplia adecuación en la distribución alimentaria, el envasado secundario farmacéutico y los bienes de consumo premium, donde la rigidez, la imprimibilidad y la reciclabilidad deben funcionar conjuntamente en un formato práctico. Ese equilibrio operativo importa en Alemania porque muchos convertidores operan líneas de alta velocidad y necesitan un sustrato que respalde un rendimiento eficiente sin comprometer la calidad del envase ni la presentación. El Cartón Estucado con Liner Blanco también sigue siendo importante en los envases exteriores de alimentos y bienes de consumo de menor precio, pero su economía en 2026 está bajo mayor presión porque los grados de fibra reciclada están más expuestos a la volatilidad de costes vinculada a la energía.

El Cartón Blanqueado Sólido es el grado de más rápido crecimiento, con una CAGR prevista del 7,53% de 2026 a 2031, y esta parte del tamaño del mercado de cartoncillo en Alemania está siendo impulsada por aplicaciones de cosmética y salud sin receta que requieren un rendimiento visual más limpio y un posicionamiento higiénico más sólido. Los propietarios de marcas que se orientan hacia superficies más brillantes, resultados de impresión más uniformes y una protección del producto más rigurosa están trasladando gradualmente determinados envases hacia el Cartón Blanqueado Sólido y otros grados premium de fibra virgen cuando las alternativas recicladas no pueden ofrecer un acabado consistente. El Cartón para Envases Líquidos y el Cartón para Servicios de Alimentación siguen siendo más limitados en escala, pero ambos se benefician cuando los envases de bebidas y contacto con alimentos avanzan más hacia diseños a base de fibra que aún necesitan rendimiento de barrera. El Cartón No Blanqueado Sólido sirve a un nicho más pequeño centrado en usos seguros para alimentos y el posicionamiento premium de estilo kraft, lo que mantiene su papel estable aunque su participación sea más limitada que la del Cartón Plegable o el Cartón Blanqueado Sólido. En todo el panorama de grados, el mercado de cartoncillo en Alemania está otorgando mayor importancia a la reciclabilidad documentada y la credibilidad de la barrera, lo que mejora la posición de los proveedores con carteras reciclables verificadas y una documentación técnica más clara.

Por Formato de Envase: Las Cajas Plegables Dominan Mientras los Envases Líquidos Impulsan el Crecimiento Incremental

Las Cajas Plegables representaron el 48,41% de los ingresos en 2025, lo que las convirtió en el formato de envasado más grande en el mercado de cartoncillo en Alemania y confirmó su papel central en las principales categorías de uso final. Su liderazgo está arraigado en las necesidades operativas cotidianas más que en un ciclo temporal, porque los productos farmacéuticos, la distribución alimentaria y la cosmética dependen todas de estructuras de caja que puedan combinar velocidad, espacio de comunicación y diseño listo para el cumplimiento normativo. En medicamentos, el uso de cajas se mantiene firme porque los envases deben acomodar información densa y una presentación segura, mientras que en la distribución alimentaria el alejamiento del plástico continúa atrayendo más demanda de envasado exterior hacia cajas a base de fibra. El Estándar Mínimo 2025 de Alemania respalda esta trayectoria al impulsar el diseño de envases alejándose de las ventanas no reciclables y otras características que dificultan demostrar la reciclabilidad bajo las normas en evolución.

Los Envases Líquidos son el formato de más rápido crecimiento, con una CAGR proyectada del 5,45% de 2026 a 2031, y esta parte del tamaño del mercado de cartoncillo en Alemania está respaldada por la diversificación de bebidas más allá de las aplicaciones tradicionales de lácteos y zumos. El crecimiento en bebidas de origen vegetal y bebidas funcionales está ayudando a los envases líquidos de cartón a extenderse a más estantes, lo que ofrece a los convertidores un argumento más amplio para el desarrollo de envases asépticos y refrigerados. Alemania también se beneficia de una base de reciclaje establecida para los envases líquidos de cartón, y Elopak señaló que se producen anualmente alrededor de 180.000 toneladas de envases líquidos de cartón para el mercado alemán, lo que refuerza la credibilidad operativa del formato. Los formatos de Manga y Bandeja siguen siendo relevantes en el envasado listo para la venta minorista y determinados usos en servicios de alimentación, mientras que los vasos y las estructuras relacionadas de servicios de alimentación de un solo uso enfrentan un techo más ajustado a corto plazo donde las disposiciones de reutilización comienzan a dar forma a la economía del formato de manera más directa bajo el Reglamento sobre Envases y Residuos de Envases. Esto deja a la industria de cartoncillo en Alemania con una base de formato estable en cajas plegables y una vía de expansión más pequeña pero que se fortalece de manera constante en los envases líquidos.

Por Industria de Usuario Final: La Alimentación Representa la Mitad del Mercado Mientras la Cosmética Supera a Todos los Demás Segmentos

La alimentación representó el 46,21% de los ingresos de 2025, lo que la convirtió en la categoría de usuario final más grande en el mercado de cartoncillo en Alemania y confirmó su papel como fundamento estructural de la demanda. La escala del segmento refleja la gran base de fabricación alimentaria de Alemania, su densa estructura de distribución minorista y la necesidad constante de envasado exterior de cartón en productos ambientales, congelados y refrigerados. Las bebidas, los productos farmacéuticos y sanitarios, y el tabaco siguen patrones de demanda muy diferentes, porque las bebidas crecen con la adopción de envases líquidos, los productos farmacéuticos se mantienen respaldados por la regulación y la expansión de los medicamentos sin receta, y el tabaco continúa contrayéndose en volumen aunque las normas de envasado aún preservan cierto uso de cajas de cartón. La alimentación importa más allá de su participación porque es el principal ámbito donde la reformulación del envasado puede trasladar la demanda desde laminados y plásticos rígidos hacia estructuras de fibra monomaterial, lo que a su vez repercute en la combinación de cartón y las necesidades de recubrimiento.

La cosmética y los artículos de tocador es el segmento de usuario final de más rápido crecimiento, con una CAGR prevista del 6,67% de 2026 a 2031, y esta parte del tamaño del mercado de cartoncillo en Alemania se está expandiendo más rápido porque las cajas de cartón se utilizan como superficie de comunicación premium tanto como envase protector. Las marcas de esta categoría se están orientando hacia el Cartón Blanqueado Sólido y el Cartón Plegable estucado premium que puede soportar impresión de alto brillo, gofrado, efectos táctiles y declaraciones de reciclabilidad visibles en un único formato a base de papel. El trabajo de envasado de belleza del Grupo MM destacó cómo la impresión táctil y el acabado se están volviendo comercialmente importantes para los productos premium que necesitan plazos de entrega rápidos y mayor visibilidad en la estantería. El clúster de Otras Industrias de Usuario Final, que incluye juguetes, ropa, posventa de automoción, artículos del hogar, productos eléctricos y servicios de alimentación, proporciona a la industria de cartoncillo en Alemania una base más amplia y reduce la dependencia de un único flujo de demanda discrecional. Esta mayor diversidad de aplicaciones ayuda a la industria de cartoncillo en Alemania a absorber la debilidad en las categorías en contracción mientras sigue desplazando su combinación hacia programas de envasado de mayor valor.

Análisis Geográfico

Alemania ocupa un lugar central en el sistema europeo de envasado a base de fibra, y el mercado de cartoncillo en Alemania refleja ese papel a través de su combinación de gran demanda doméstica, avanzada capacidad de conversión y mayor preparación regulatoria que muchos países vecinos. La demanda está fuertemente condicionada por los productos farmacéuticos, la alimentación y la cosmética, que juntos crean necesidades de envasado densas y orientadas a la especificación en los principales grados de cartón. El sistema de Reglamento de Envases alemán y el Registro de Envases LUCID ofrecen a los participantes del mercado una vía establecida para el registro, la notificación y la gestión del cumplimiento normativo, lo que reduce la fricción operativa en torno a la adopción de envasado reciclable. Con el Reglamento sobre Envases y Residuos de Envases entrando en su fase operativa principal en agosto de 2026, los sistemas existentes de Alemania están bien posicionados para actuar como base práctica para una aplicación más amplia del envasado alineado con la UE. Esa combinación de profundidad industrial y preparación institucional otorga al mercado de cartoncillo en Alemania una mayor capacidad para convertir el cambio regulatorio en demanda de cartón comercialmente relevante.

Las diferencias regionales dentro del país siguen siendo importantes porque la concentración del uso final y los patrones de producción no están distribuidos uniformemente por toda Alemania. Baden-Württemberg y Baviera destacan por la fabricación farmacéutica y cosmética, lo que respalda una mayor demanda de grados de Cartón Blanqueado Sólido de mayor valor y Cartón Plegable premium. Rin-Ruhr sigue siendo importante para la conversión de envasado de distribución alimentaria y para las operaciones de gran volumen que necesitan un suministro eficiente hacia los principales canales de distribución minorista y de bienes de consumo de alta rotación de Alemania. Esto deja al mercado de cartoncillo en Alemania con una división regional donde la demanda de fibra virgen premium es más visible en los clústeres de salud y belleza, mientras que los grados de fibra reciclada siguen más integrados en los programas convencionales de alto volumen. También significa que los rediseños de envasado iniciados por los principales propietarios de marcas en una región pueden trasladarse rápidamente a través de las redes de conversión nacionales y reconfigurar los patrones de compra a un nivel más amplio.

Los flujos comerciales añaden otra dimensión porque el mercado de cartoncillo en Alemania está muy expuesto a los movimientos en el suministro y los precios europeos más amplios de cartón. Las importaciones de fibra virgen de productores nórdicos aumentan la intensidad competitiva en categorías como el Cartón Plegable y el cartón para envases líquidos, lo que mantiene los precios domésticos bajo disciplina cuando la capacidad regional es elevada. La base de conversión de Alemania también exporta estructuras de caja de mayor valor hacia los mercados de Europa Occidental cercanos, lo que respalda a los proveedores que compiten a través del rendimiento técnico, la calidad de impresión y la ejecución del cumplimiento normativo más que únicamente por precio. Sus capacidades de clasificación óptica y recuperación refuerzan el argumento de reciclabilidad para el envasado de fibra, lo que importa aún más a medida que las declaraciones de conformidad se convierten en una parte más visible de la gobernanza del envasado en toda la UE.

Panorama Competitivo

El mercado de cartoncillo en Alemania está moderadamente concentrado a nivel de suministro de cartón, porque un conjunto relativamente pequeño de productores europeos abastece gran parte de la demanda de grados de fábrica del país, mientras que la capa de conversión sigue siendo más fragmentada. Mayr-Melnhof Karton, Metsä Board, Stora Enso, Billerud, Holmen y RDM Group configuran gran parte del entorno de suministro en Cartón Plegable, Cartón Blanqueado Sólido y otros grados vendidos en Alemania. La competencia está cada vez más definida por la reciclabilidad certificada, la funcionalidad de barrera, el rendimiento de la superficie de impresión y la capacidad de apoyar a los clientes a través de la documentación y los requisitos de cumplimiento normativo, más que por la capacidad básica únicamente. Los productores con sistemas de fábrica integrados tienen una ventaja cuando los clientes quieren pruebas de que el rendimiento del material y las declaraciones de reciclabilidad pueden sostenerse juntos dentro de una única estructura de envasado. Eso mantiene al mercado de cartoncillo en Alemania competitivo incluso cuando el crecimiento de la demanda general es estable y de base amplia.

Los principales proveedores están respondiendo a través de movimientos estratégicos específicos orientados más hacia la calidad, la disciplina de costes y el posicionamiento premium que hacia el crecimiento de volumen indiferenciado. Mayr-Melnhof indicó que su programa Fit-For-Future está impulsando la reducción de costes fijos, las ganancias de eficiencia y la armonización de la estructura de costes en toda su red europea, lo que encaja en un período donde el control de márgenes es tan importante como la expansión de ventas. Metsä Board presentó su estrategia Lead the Pack para 2026-2030 con el objetivo de mejorar el EBITDA en 200 millones de EUR para finales de 2028, y la segunda fase se centra en soluciones de envasado de consumo que mejoran la marca y se alinean bien con la demanda premium en Alemania.[3]Metsä Board Corporation, "La Transformación de Metsä Board Avanza, EBITDA Comparable en 17 Millones de EUR en Enero-Marzo de 2026," Metsä Group, metsagroup.com Billerud también continuó sus inversiones del programa Evolution dirigidas a la capacidad de cartón blanqueado sólido, lo que demuestra que los grados premium de fibra virgen siguen ocupando un lugar destacado en las agendas de inversión de los proveedores.[4]Billerud Aktiebolag, "Incremento Secuencial de Volumen con Márgenes Desafiantes: Informe Provisional Enero-Marzo de 2026," Billerud, billerud.com Estos ejemplos muestran que el mercado de cartoncillo en Alemania está recompensando a las empresas que pueden defender una posición de mayor valor en lugar de depender únicamente de la exposición a productos básicos.

A nivel de conversión, los actores especializados en productos farmacéuticos y envasado premium de bienes de consumo de alta rotación tienen más margen para proteger los márgenes porque la automatización, la capacidad de serialización, el conocimiento de embellecimiento y la certificación reducen el campo de proveedores creíbles. Eso es especialmente relevante donde los clientes necesitan formatos a prueba de manipulación, flexibilidad en tiradas cortas o efectos visuales premium entregados sin debilitar las declaraciones de reciclabilidad.

Líderes de la Industria de Cartoncillo en Alemania

Mayr-Melnhof Karton Aktiengesellschaft

Metsä Board Corporation

Stora Enso Oyj

RDM Group S.p.A.

Holmen AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Mayr-Melnhof Karton reportó un EBITDA ajustado del primer trimestre de 2026 de 104,1 millones de EUR (117,6 millones de USD), una caída del 12,7% frente al primer trimestre de 2025, atribuyendo el déficit principalmente a costes significativamente más elevados de energía, transporte y productos químicos impulsados por las tensiones geopolíticas en Oriente Medio desde marzo de 2026; el programa Fit-For-Future entregó simultáneamente un progreso en costes fijos y eficiencia superior al planificado.

- Marzo de 2026: Metsä Board Corporation presentó su estrategia "Lead the Pack" para 2026-2030, con el objetivo de una mejora de 200 millones de EUR (226 millones de USD) en el EBITDA para finales de 2028 a través de un programa de ahorro de costes y rentabilidad; la segunda fase de la estrategia se centra en el crecimiento en soluciones de envasado de consumo que mejoran la marca, reforzando el posicionamiento de Metsä Board en Cartón Plegable premium para el mercado alemán.

- Septiembre de 2025: Koehler Paper lanzó NexPlus® Seal Coat, un material de envasado de papel con superficies de alto brillo y resistencia al agrietamiento por flexión, en Fachpack 2025 en Núremberg; el producto permite a las marcas especificar envasado de papel con una estética comparable al plástico cumpliendo al mismo tiempo los requisitos de reciclabilidad bajo el Reglamento sobre Envases y Residuos de Envases.

Alcance del Informe del Mercado de Cartoncillo en Alemania

El Mercado de Cartoncillo en Alemania abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen Cartón Blanqueado Sólido, Cartón No Blanqueado Sólido, Cartón Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación. Estos grados se utilizan en diversos formatos de envasado, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Gracias a sus atributos de reciclabilidad, imprimibilidad y envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, la cosmética y más.

El Mercado de Cartoncillo en Alemania está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón No Blanqueado Sólido, Cartón Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos, Cartón para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria de Usuario Final (Alimentación, Bebidas, Farmacia y Salud, Tabaco, Cosmética, Otras Industrias de Usuario Final). Los Pronósticos del Mercado están en Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón No Blanqueado Sólido |

| Cartón Plegable |

| Cartón Estucado con Liner Blanco |

| Cartón para Envases Líquidos |

| Cartón para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Sanitaria |

| Tabaco |

| Cosmética y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón No Blanqueado Sólido | |

| Cartón Plegable | |

| Cartón Estucado con Liner Blanco | |

| Cartón para Envases Líquidos | |

| Cartón para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacéutica y Sanitaria | |

| Tabaco | |

| Cosmética y Artículos de Tocador | |

| Otras Industrias de Usuario Final (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño para la demanda de cartoncillo en Alemania hasta 2031?

El mercado de cartoncillo en Alemania fue valorado en 2.010 millones de USD en 2025, alcanzó 2.100 millones de USD en 2026 y se prevé que llegue a 2.630 millones de USD en 2031 a una CAGR del 4,60%.

¿Qué grado de producto lidera la demanda en Alemania?

El Cartón Plegable lideró la demanda por grado de producto con una participación de ingresos del 38,13% en 2025, porque se adapta a las necesidades de envasado de alimentos, productos farmacéuticos y bienes de consumo premium.

¿Qué grado de cartoncillo está creciendo más rápido en Alemania?

Se proyecta que el Cartón Blanqueado Sólido crezca a una CAGR del 7,53% de 2026 a 2031, respaldado por aplicaciones de cosmética y salud sin receta que necesitan calidad de impresión y rendimiento higiénico.

¿Por qué las cajas plegables siguen siendo el principal formato de envasado en Alemania?

Las Cajas Plegables representaron el 48,41% de los ingresos de 2025 porque siguen siendo el formato principal en alimentación, farmacia y cosmética, donde el cumplimiento normativo, el área de impresión y la eficiencia de conversión son todos importantes.

¿Qué segmento de usuario final se está expandiendo más rápido?

La cosmética y los artículos de tocador es el segmento de usuario final de más rápido crecimiento, con una CAGR del 6,67% hasta 2031, impulsado por la premiumización y las actualizaciones de envasado monomaterial reciclable.

¿Cuáles son los principales riesgos que afectan a los márgenes de los proveedores en 2026?

Los principales riesgos son la volatilidad del coste de la energía y la fibra recuperada, junto con el exceso de capacidad regional y la presión de las importaciones, que están manteniendo las condiciones de precios ajustadas incluso cuando la demanda crece.

Última actualización de la página el: