Tamaño y Participación del Mercado de Cartón Plegable de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Rusia por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartón plegable de Rusia se expanda desde USD 1,12 mil millones en 2025 y USD 1,16 mil millones en 2026 hasta USD 1,36 mil millones en 2031, registrando una CAGR del 3,23% entre 2026 y 2031. Una rápida escalada de los objetivos de responsabilidad extendida del productor, que aumentan del 55% en enero de 2025 hasta el cumplimiento total en 2027, está inclinando la elección de materiales hacia grados con mayor contenido reciclado. La compresión de márgenes se intensifica porque los precios del kraftliner virgen promediaron RUB 56.122 por tonelada (USD 594,3 por tonelada) en marzo de 2026, incluso cuando los precios del cartón terminado cayeron a principios de 2026, ampliando la brecha entre costos y precios que favorece a los molinos verticalmente integrados sobre los convertidores independientes. La demanda del comercio electrónico, aunque ya no crece a las tasas de la era pandémica, continúa anclando el crecimiento incremental a medida que Wildberries y Ozon endurecen las especificaciones de embalaje que exigen formatos reciclables y apilables. Al mismo tiempo, las inversiones en impresión digital de Kappa Rus y Printomir están reformando la economía de los tirajes, permitiendo a los convertidores monetizar la personalización y los datos variables. Los programas de localización de alimentos procesados y productos farmacéuticos nacionales amplifican aún más la adopción del cartón plegable al requerir embalajes primarios y secundarios nacionales que cumplan con las nuevas normas de trazabilidad y contacto con alimentos.

Conclusiones Clave del Informe

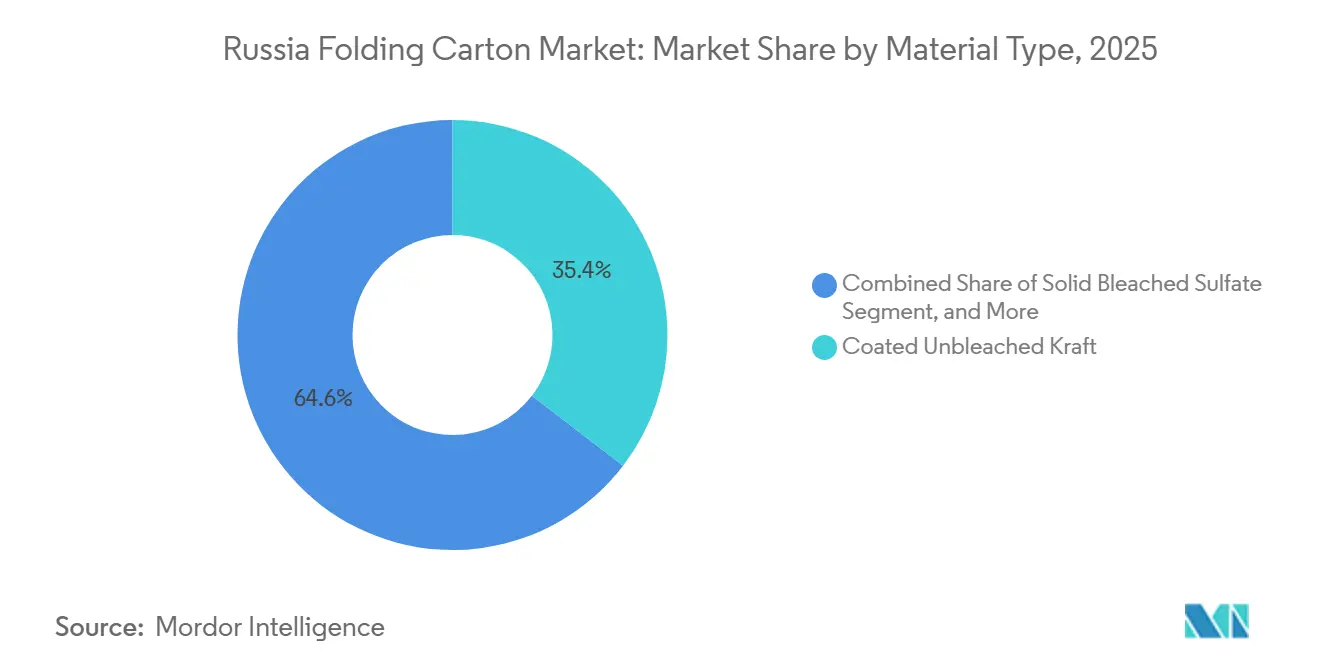

- Por tipo de material, el kraft no blanqueado revestido capturó el 35,41% de la participación del mercado de cartón plegable de Rusia en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado de cartón plegable de Rusia para plataformas digitales crezca a una CAGR del 4,73% hasta 2031.

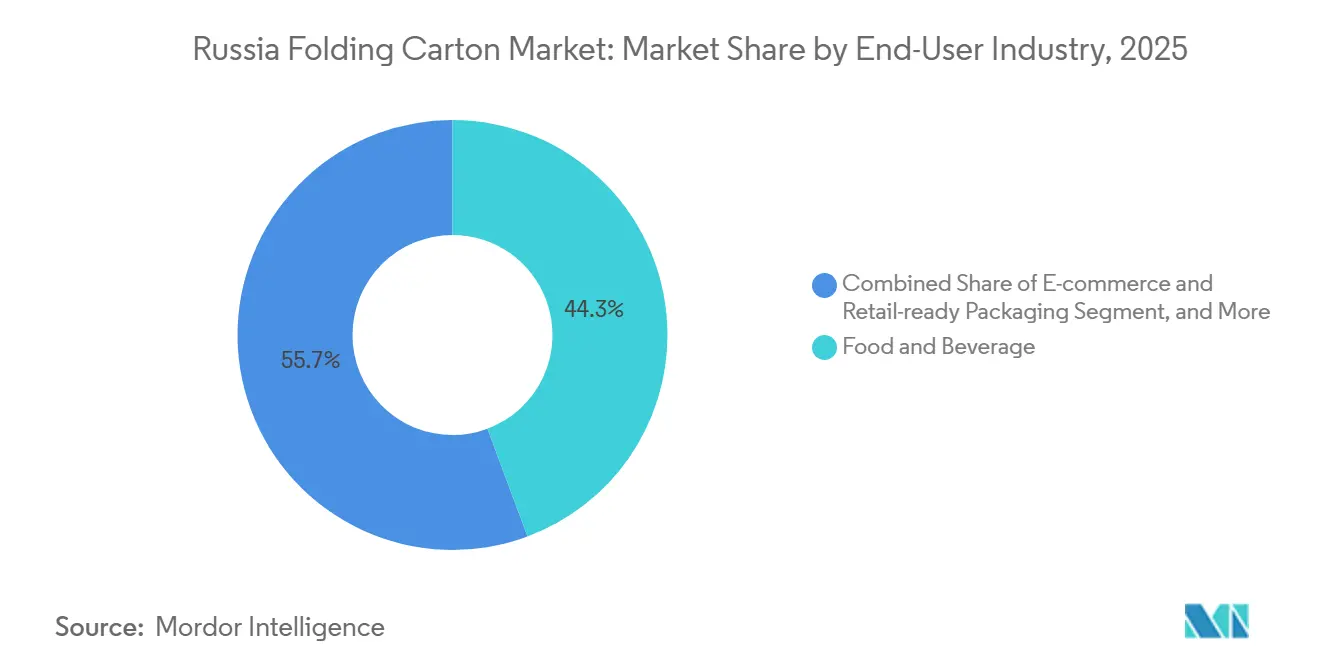

- Por industria de usuario final, la industria de alimentos y bebidas capturó el 44,32% de la participación del mercado de cartón plegable de Rusia en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Embalaje Sostenible por Parte de Marcas de Alimentos y Bebidas | +0.9% | Nacional, concentrado en Moscú, San Petersburgo y los principales centros de procesamiento de alimentos | Mediano plazo (2-4 años) |

| Crecimiento del Sector de Comercio Electrónico de Rusia que Acelera la Demanda de Cartón | +0.7% | Nacional, mayor intensidad en las regiones de Moscú, Leningrado, Novosibirsk y Ekaterimburgo | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad Doméstica de Fabricación de Alimentos Procesados | +0.6% | Nacional, con énfasis en los clústeres de procesamiento de carne en los Distritos Federales Central, Sur y del Volga | Mediano plazo (2-4 años) |

| Estrictas Regulaciones Gubernamentales sobre Embalaje Plástico | +0.5% | Nacional, aplicadas por Rospotrebnadzor y el Ministerio de Recursos Naturales | Largo plazo (≥ 4 años) |

| Aumento de la Producción Farmacéutica Localizada bajo Programas de Sustitución de Importaciones | +0.4% | Nacional, con ganancias tempranas en los clústeres farmacéuticos de Moscú, Leningrado, Kaluga y Yaroslavl | Mediano plazo (2-4 años) |

| Inversión en Líneas de Impresión Digital de Alta Gama que Permiten Cartones Personalizados | +0.3% | Nacional, concentrado en los centros de conversión de Moscú, Leningrado, Perm y Rostov | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Embalaje Sostenible por Parte de Marcas de Alimentos y Bebidas

Los propietarios de marcas están desplazando sus adquisiciones hacia cartones plegables de sustrato único que satisfacen el mandato de reciclaje del 75% establecido para 2026 y el umbral del 100% fijado para 2027. La Orden Gubernamental N.° 2414, emitida en diciembre de 2023, endureció las obligaciones de reciclaje y aumentó las tarifas ambientales en un 15% en 2025, vinculando directamente la elección del material a la exposición fiscal. A medida que proyectos de procesamiento de carne por más de RUB 40 mil millones (USD 424,5 millones) entraron en operación en 2025, las líneas de productos premium que dependen de cartones resistentes a la humedad ascendieron al 23% de la producción total, obligando a los convertidores a equilibrar el rendimiento de barrera con la reciclabilidad. Los gigantes del mercado en línea Wildberries y Ozon revisaron las directrices para proveedores en febrero de 2026, priorizando formalmente los cartones apilables y reciclables y desplazando los laminados en las categorías de comestibles secos y confitería. Los convertidores capaces de documentar el cumplimiento de ISO 14001 y FSSC 22000 son ahora socios preferidos de facto en las licitaciones de empresas multinacionales de bienes de consumo de alta rotación, consolidando la sostenibilidad como un imperativo tanto regulatorio como comercial.

Crecimiento del Sector de Comercio Electrónico de Rusia que Acelera la Demanda de Cartón

Wildberries y Ozon aún representaron el 77% de los ingresos del comercio minorista en línea en 2024 y, aunque su crecimiento combinado se moderó a aproximadamente el 25-32% en 2025, el incremento absoluto en paquetes enviados sigue siendo significativo para los convertidores de cartón. El cambio de las plataformas hacia envíos de marca en pequeños lotes inspiró a E-pak a obtener financiamiento concesional en marzo de 2026 para modernizar las prensas digitales para impresión de tiradas cortas en los Urales. Los mandatos de embalaje emitidos en febrero de 2026 exigen estructuras reciclables que se adapten a los sistemas de cumplimiento automatizados, otorgando a los cartones plegables una ventaja sobre las bolsas flexibles irregulares. La adquisición de 90.000 toneladas de linerboard por parte de Kappa Rus en Nóvgorod subraya la tendencia de integración vertical orientada a asegurar el suministro de sustrato para formatos de comercio electrónico. En consecuencia, el mercado de cartón plegable de Rusia continúa expandiéndose en términos de valor incluso cuando el crecimiento del volumen de paquetes se desacelera.

Expansión de la Capacidad Doméstica de Fabricación de Alimentos Procesados

Más de 30 proyectos de alimentos procesados por un total de RUB 40 mil millones (USD 424,5 millones) se ejecutaron en 2025, impulsando los productos cárnicos de valor agregado en 4 puntos porcentuales interanuales. La prevalencia de sistemas de Internet Industrial de las Cosas en el 60% de las grandes plantas aumenta el rendimiento en tiempo real, lo que requiere que los proveedores de cartón sincronicen entregas justo a tiempo, logren mayor fidelidad de color y apliquen revestimientos antihumedad. La extensión de línea de RUB 2,6 mil millones (USD 27,6 millones) de Molopak, programada para 2026, apunta a cartones de bebidas asépticas modelados según Tetra Pak y SIG Combibloc, un cambio que fortalece el control doméstico sobre el embalaje de alimentos líquidos. El Decreto N.° 719, vigente desde enero de 2026, incentiva las líneas integradas de embalaje primario y secundario, anclando la demanda de cartón plegable a medida que los procesadores buscan socios locales con certificaciones de contacto con alimentos.

Estrictas Regulaciones Gubernamentales sobre Embalaje Plástico

Los objetivos de reciclaje que ascienden al 100% en 2027 y una propuesta de prohibición de 28 formatos de plástico de un solo uso para 2030 están redirigiendo el capital hacia el cartoncillo. Los aumentos de las tarifas ambientales en 2025 y los límites de migración actualizados de Rospotrebnadzor para el cartón reciclado intensifican los costos de cumplimiento para los sustratos no papeleros. Si bien la complejidad técnica aumenta para los pequeños convertidores que deben agregar revestimientos de barrera y pruebas de laboratorio, el clima regulatorio eleva claramente el cartoncillo como el sustituto preferido en los canales de bebidas, lácteos y alimentos congelados, fomentando la inversión en revestimientos a base de nanocelulosa y algas marinas que mantienen la reciclabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Pulpa Virgen que Presiona los Márgenes de los Convertidores | -0.6% | Nacional, aguda para los convertidores no integrados en las regiones de Moscú, Leningrado y Perm | Corto plazo (≤ 2 años) |

| Competencia de Formatos de Embalaje Flexible en Aplicaciones de Bebidas y Aperitivos | -0.5% | Nacional, concentrada en las categorías de bebidas y aperitivos con líneas de llenado de alta velocidad | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro por Sanciones Geopolíticas a las Importaciones de Maquinaria | -0.4% | Nacional, que afecta a los convertidores dependientes de equipos europeos o norteamericanos | Largo plazo (≥ 4 años) |

| Disponibilidad Limitada de Revestimientos de Barrera para Contacto con Alimentos de Producción Nacional | -0.3% | Nacional, cuellos de botella en la capacidad de revestimiento por extrusión y laminación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Pulpa Virgen que Presiona los Márgenes de los Convertidores

El kraftliner virgen promedió RUB 56.122 por tonelada (USD 594,3 por tonelada) en marzo de 2026, incluso cuando los precios del cartón cayeron a principios del mismo año, ampliando la presión sobre los convertidores independientes. Ilim Group y Segezha Group registraron cada uno pérdidas cuantiosas en 2025, lo que subraya que incluso los productores integrados tienen dificultades para absorber los choques de costos cuando las tasas del Banco Central se sitúan entre el 16% y el 21%. La deflación de productos de papel del 4-5% interanual durante enero-febrero de 2026 subraya el débil poder de fijación de precios en el mercado descendente. Sin pulpa cautiva ni grandes circuitos de fibra reciclada, los convertidores más pequeños enfrentan estrés inmediato en el flujo de caja, y los altos costos de interés limitan los amortiguadores de capital de trabajo.

Competencia de Formatos de Embalaje Flexible en Aplicaciones de Bebidas y Aperitivos

Los ingresos de RUB 19 mil millones (USD 200 millones) de Atlantis-Pak en 2025, respaldados por las inversiones en metaloceno de SIBUR orientadas a películas de alta barrera, confirman la innovación continua en sustratos flexibles ligeros.[1]Atlantis-Pak, "Declaración de Ingresos Anuales," atlantis-pak.ru Las bolsas flexibles mantienen ventajas de velocidad y costo unitario en las líneas de formado-llenado-sellado vertical, especialmente en lácteos, aperitivos y concentrados de bebidas, donde los cartones plegables necesitan costosas llenadoras asépticas para competir. Las restricciones plásticas propuestas pueden redirigir cierto volumen, pero los formatos híbridos como el bolsa en caja aún aprovechan el menor peso y el superior rendimiento de barrera contra la penetración de humedad, manteniendo un viento en contra competitivo para los convertidores de cartón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Desplazamiento hacia Grados Reciclados bajo Mandatos de Responsabilidad Extendida del Productor

Se prevé que el Cartón Gris con Cara Blanca represente una participación creciente del mercado de cartón plegable de Rusia, creciendo a una CAGR del 4,21% hasta 2031, lo que refleja la sustitución por parte de los convertidores de fibra virgen por contenido posconsumo para cumplir con los umbrales de reciclaje en aumento. El Kraft No Blanqueado Revestido retuvo el 35,41% de la participación del mercado de cartón plegable de Rusia en 2025, beneficiándose de la imprimibilidad y la resistencia a la humedad que las marcas de alimentos aún demandan.

El Sulfato Blanqueado Sólido continúa sirviendo a aplicaciones farmacéuticas y cosméticas premium a pesar de la exposición a los choques de precios de la pulpa, mientras que el Cartoncillo Plegable mantiene los segmentos alimentarios de nivel medio pero enfrenta presión de descuento por parte de los equipos de adquisiciones. La decisión de L-Pak de obtener el 80% de materia prima reciclada ilustra la prima competitiva ahora asociada a las declaraciones de sostenibilidad auditables, mientras que la expansión de 700.000 toneladas de Arkhangelsk PPM prevista para 2027 muestra a los actores integrados cubriendo el riesgo del costo de insumos con escala y fibra cautiva.[2]Gobierno de la Región de Moscú, "Detalles del Proyecto L-Pak Kashira ZEE," mosreg.ru

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: Las Líneas Digitales Habilitan Tiradas Personalizadas

Las prensas litográficas mantuvieron el 43,76% de la participación del mercado de cartón plegable de Rusia en 2025, sin embargo, la impresión digital está en camino de alcanzar una CAGR del 4,73% entre 2026 y 2031 a medida que los convertidores despliegan sistemas de inyección de tinta de alta resolución que satisfacen la demanda del mercado de cambios rápidos de diseño. La creciente preferencia por tiradas de producción más cortas y la personalización impulsa aún más la adopción de tecnologías de impresión digital. El cambio hacia la impresión digital también está permitiendo tiempos de entrega más rápidos, satisfaciendo las necesidades cambiantes de los usuarios finales.

La instalación de 2.400 ppp de Kappa Rus y las capacidades de foil en frío de Printomir ilustran cómo los convertidores monetizan ciclos más cortos y acabados premium, mientras que la flexografía mantiene la eficiencia de costos en tiradas largas de corrugado. Los procesos de huecograbado y serigrafía se están desplazando hacia campañas de nicho de seguridad y de gran volumen de productos básicos, reforzando un panorama de equipos bifurcado en el mercado ruso de cartón plegable. La diversificación de las tecnologías de impresión refleja la adaptación del mercado a las variadas demandas de producción y las preferencias de los clientes.

Por Industria de Usuario Final: El Comercio Minorista Omnicanal Remodela la Combinación de Demanda

Alimentos y Bebidas representó el 44,32% del mercado de cartón plegable de Rusia en 2025, sustentado por alimentos procesados de valor agregado que requieren revestimientos de barrera y gráficos de alta gama cromática. Sin embargo, se proyecta que los formatos de comercio electrónico y listos para la venta al por menor crezcan a una CAGR del 4,43%, convirtiéndose en la clase de adoptantes de más rápido movimiento hasta 2031. El creciente enfoque en soluciones de embalaje sostenible también se espera que influya significativamente en la dinámica del mercado.

Las actualizaciones de especificaciones de Wildberries y Ozon imponen restricciones de reciclabilidad y optimización cúbica que los cartones cumplen más fácilmente que los envases flexibles, mientras que el Decreto N.° 719 impulsa a los productores farmacéuticos a instalar líneas integradas de cartón. Las marcas de cuidado personal aceleran la premiumización a través del foil en frío y los revestimientos táctiles, subrayando el papel de los convertidores de alta especificación en la captura de márgenes en el mercado ruso de cartón plegable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Moscú concentra la mayor capacidad dentro del mercado de cartón plegable de Rusia, anclada por molinos integrados, acceso portuario y las sedes de los principales clientes de bienes de consumo de alta rotación. El complejo Kashira de L-Pak, la planta de Noginsk de Printomir y las actualizaciones de prensas de Harmens Molokovo subrayan colectivamente cómo las exenciones fiscales de las zonas económicas especiales inclinan la nueva inversión hacia la periferia de la capital. Leningrado le sigue de cerca, con la línea de cartón dúplex de Svetogorsk PPM y la actualización de 156 millones de metros cuadrados de Kappa Rus que consolidan el Noroeste como un centro listo para la exportación.

Perm y los Urales forman un clúster secundario, donde la nueva corrugadora china de Perm Paper Company y la actualización digital de E-pak satisfacen el crecimiento regional del comercio electrónico. Las regiones del sur se centran en sustratos flexibles, pero la instalación de Maykop de SFT Group y la base de Rostov de Atlantis-Pak ilustran la superposición de materiales que crea competencia entre categorías.[3]SFT Group, "Robotización y Presencia Regional," sftgroup.ru Más al norte, la expansión de cartoncillo de USD 1,4 mil millones de Arkhangelsk PPM posiciona a la región rica en bosques como proveedor estratégico de fibra, mientras que el salto del 30% en la producción de Bryansky Karton refleja la capacidad de cofinanciamiento de los gobiernos provinciales para impulsar el empleo local.

Las disparidades regionales se están ampliando porque las tasas del Banco Central aún se sitúan muy por encima de las normas previas a la crisis, limitando el acceso provincial a crédito asequible. Las zonas económicas especiales que reducen el impuesto sobre las ganancias al 2% ofrecen una salvaguarda, lo que explica por qué Kashira y Vorónezh atraen tanto capacidad de cartón como de latas de aluminio. La aplicación de las normas de contacto con alimentos de Rosstandart varía por óblast, por lo que los auditores multinacionales canalizan cada vez más los trabajos de alta especificación hacia convertidores certificados en Moscú y Leningrado, dejando a las empresas provinciales más pequeñas para atender los SKU domésticos de menor riesgo.

Panorama Competitivo

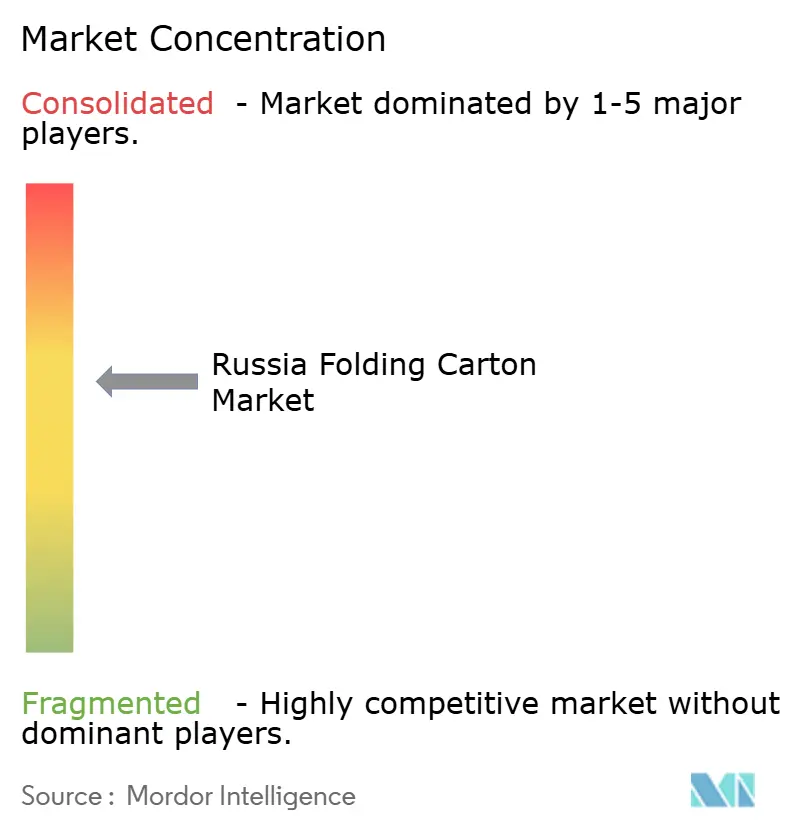

El mercado de cartón plegable de Rusia sigue siendo moderadamente fragmentado. Ilim Group, a pesar de controlar aproximadamente una cuarta parte de la producción doméstica de cartón, registró una pérdida de RUB 16,5 mil millones (USD 174,3 millones) en 2025 a medida que las elevadas tasas de interés socavaron los desembolsos de modernización. El déficit de RUB 88 mil millones (USD 1,1 mil millones) de Segezha Group el mismo año refleja la fortaleza de la moneda y la débil demanda de madera de exportación, demostrando que el tamaño por sí solo no protege las ganancias. La adquisición de Karelia Pulp por parte de Taiga Group y el proyecto de campo verde de Arkhangelsk PPM destacan las estrategias de integración vertical orientadas a estabilizar el costo de la fibra.

Los competidores de nivel medio despliegan automatización para superar las ineficiencias heredadas. SFT Group opera 24 instalaciones asistidas por robots en siete regiones, mientras que la línea de bandejas totalmente automatizada de L-Pak y los paletizadores robóticos ilustran cómo la tecnología de ahorro de mano de obra aumenta el rendimiento por empleado. Las inversiones en impresión digital y embellecimiento ejemplificadas por la línea de alta resolución de Kappa Rus y la prensa de foil en frío de Printomir diferencian a los convertidores en nichos premium de tiradas cortas valorados por los vendedores de cosméticos y mercados en línea.

Los embargos de maquinaria empujan el 71% de las importaciones de equipos hacia proveedores chinos, sin embargo, la producción doméstica de maquinaria de embalaje cayó un 12,5% en los primeros nueve meses de 2025, prolongando la dependencia de sistemas CNC y sensores extranjeros.[4]Ministerio de Industria y Comercio, "Estadísticas de Importación de Maquinaria de Embalaje," minpromtorg.gov.ru En consecuencia, el tiempo de actividad y la precisión siguen siendo puntos críticos, lo que impulsa a los convertidores más grandes a obtener repuestos críticos de fuentes duales. Certificaciones como FSSC 22000 e ISO 9001 se han convertido en umbrales para las licitaciones multinacionales, consolidando una ventaja de cumplimiento que favorece a los actores de escala sobre los talleres regionales no acreditados.

Líderes de la Industria de Cartón Plegable de Rusia

Ilim Group JSC

Harmens Group

Arkhangelsk PPM JSC

Segezha Group PJSC

Svetogorsk PJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Alba Vorónezh confirma una inversión de RUB 11 mil millones (USD 115,6 millones) para una planta de embalaje de aluminio con una capacidad anual de 1.200 millones de latas, programada para el segundo semestre de 2026.

- Marzo de 2026: E-pak obtiene un préstamo concesional de RUB 5 millones (USD 52.000) para modernizar equipos digitales para cartones de tiradas cortas y anuncia su expansión a Ekaterimburgo y Cheliábinsk para 2027.

- Marzo de 2026: L-Pak lanza su tercera línea de bandejas de fibra moldeada para huevos, añadiendo 12,5 millones de unidades por mes.

- Febrero de 2026: Printomir inaugura una planta de estampado con foil en frío en Noginsk con una capacidad anual de 600 millones de unidades.

Alcance del Informe del Mercado de Cartón Plegable de Rusia

El mercado de cartón plegable de Rusia comprende la fabricación, impresión y conversión de cartoncillo en contenedores plegables que posteriormente se erigen, llenan y sellan. El estudio examina la dinámica del mercado, incluidos los impulsores de crecimiento, los desafíos y las tendencias, al tiempo que proporciona información sobre el panorama competitivo, la cadena de suministro y el crecimiento previsto durante el período de estudio.

El Informe del Mercado de Cartón Plegable de Rusia está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartoncillo Plegable, Kraft No Blanqueado Revestido, Cartón Gris con Cara Blanca y Otros Tipos de Materiales), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión por Huecograbado y Otras Tecnologías de Impresión) e Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Embalaje Listo para la Venta al por Menor y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartoncillo Plegable |

| Kraft No Blanqueado Revestido |

| Cartón Gris con Cara Blanca |

| Otros Tipos de Materiales |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Embalaje Listo para la Venta al por Menor |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartoncillo Plegable | |

| Kraft No Blanqueado Revestido | |

| Cartón Gris con Cara Blanca | |

| Otros Tipos de Materiales | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión por Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud/Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Eléctrico y Electrónico | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Embalaje Listo para la Venta al por Menor | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cartón plegable de Rusia en 2031?

Se prevé que el tamaño del mercado de cartón plegable de Rusia alcance USD 1,36 mil millones en 2031, avanzando a una CAGR del 3,23% desde 2026.

¿Qué tipo de material lidera la demanda actual?

El Kraft No Blanqueado Revestido mantuvo la mayor participación con el 35,41% en 2025, impulsado por su ventaja de costo e imprimibilidad para contacto con alimentos.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

Se proyecta que el comercio electrónico y el embalaje listo para la venta al por menor se expandan a una CAGR del 4,43% hasta 2031 a medida que las plataformas de mercado endurecen las normas de reciclabilidad.

¿Cómo están influyendo las regulaciones en las decisiones de embalaje?

El aumento de las tarifas de responsabilidad extendida del productor y las prohibiciones pendientes sobre 28 formatos plásticos están empujando a los propietarios de marcas hacia cartones plegables reciclables y alejándolos de los laminados.

¿Qué tecnología de impresión está ganando mayor tracción?

Se espera que la impresión digital registre una CAGR del 4,73% hasta 2031, ya que su economía de tiradas cortas y sus capacidades de datos variables se alinean con los pedidos personalizados del comercio electrónico.

¿Cuál es la principal amenaza para los cartones plegables en bebidas y aperitivos?

Las bolsas flexibles de alta barrera, respaldadas por las inversiones de SIBUR en polietileno metalocénico, continúan superando a los cartones en velocidad de línea de llenado y costo unitario.

Última actualización de la página el: