Tamaño y Participación del Mercado de Pantallas Robustas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

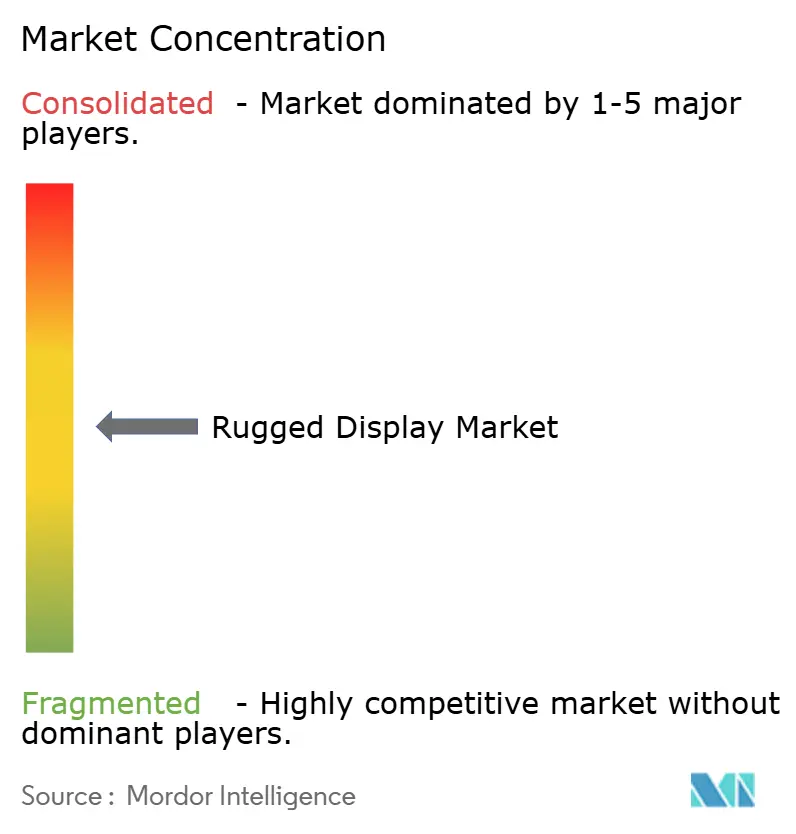

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Robustas por Mordor Intelligence

Se proyecta que el tamaño del mercado de pantallas robustas se expanda desde USD 10,81 mil millones en 2025 y USD 11,32 mil millones en 2026 hasta USD 14,01 mil millones en 2031, registrando una CAGR del 4,36% entre 2026 y 2031. La tasa de crecimiento medida refleja la migración de los compradores desde pantallas de consumo desechables hacia equipos optimizados para el ciclo de vida que soportan vibración, choque térmico e ingreso de líquidos. Los presupuestos de modernización de defensa, los despliegues de fábricas inteligentes y las normas de seguridad en áreas peligrosas están reforzando la demanda, mientras que los procesadores de IA en el borde y los módems 5G están desplazando los parámetros de rendimiento que antes eran opcionales. Los equipos de adquisición están recalibrando el costo total de propiedad, concluyendo que la vida útil extendida y las menores tasas de fallo superan una prima de capital de 2 a 3 veces, especialmente cuando el tiempo de inactividad amenaza la preparación para la misión o el rendimiento de producción. La intensidad competitiva se mantiene moderada porque los ciclos de calificación, las certificaciones intrínsecamente seguras y las redes de servicio globales son barreras costosas que desalientan la entrada rápida de nuevos competidores, aunque el mercado de pantallas robustas sigue atrayendo a innovadores de nicho que apuntan a oportunidades en espacios en blanco en realidad aumentada y logística autónoma.

Conclusiones Clave del Informe

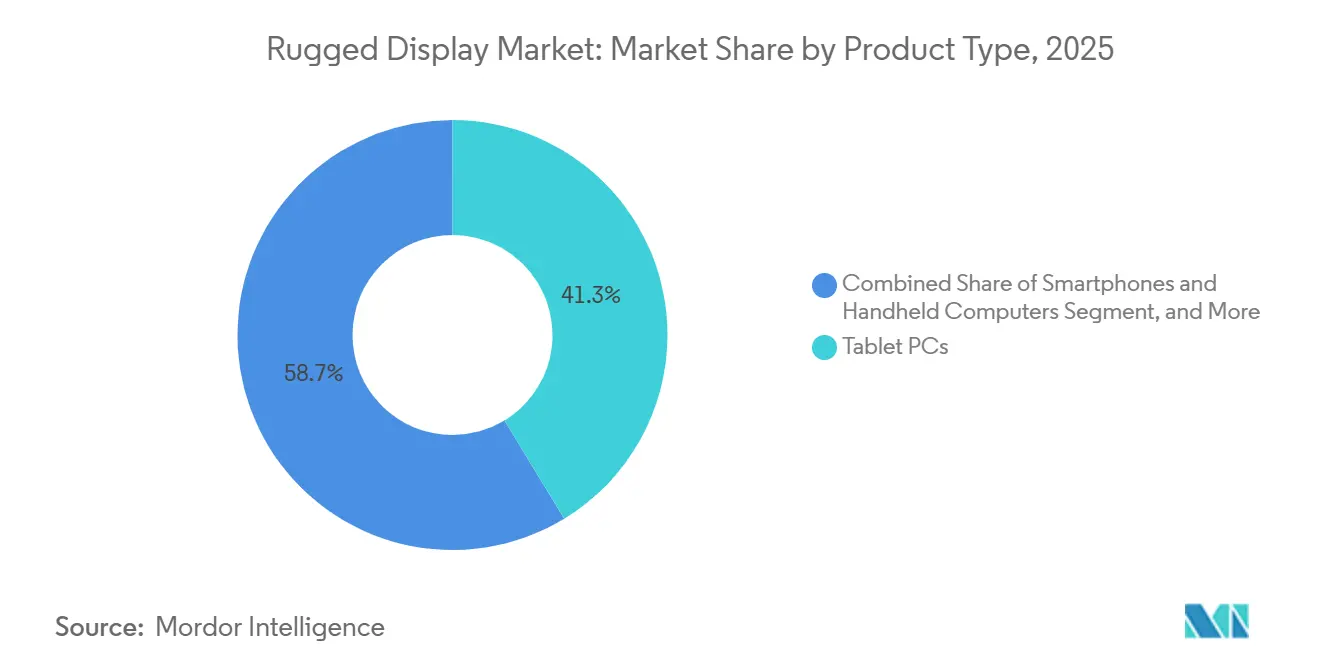

- Por tipo de producto, los Tablet PCs lideraron con el 41,30% de la participación del mercado de pantallas robustas en 2025, mientras que las computadoras montadas en vehículos avanzan a una CAGR del 5,51% hasta 2031.

- Por nivel de robustez, los sistemas totalmente robustos capturaron el 47,82% de los envíos en 2025, mientras que las unidades ultra-robustas son el segmento de más rápido crecimiento, con una CAGR del 4,97% hasta 2031.

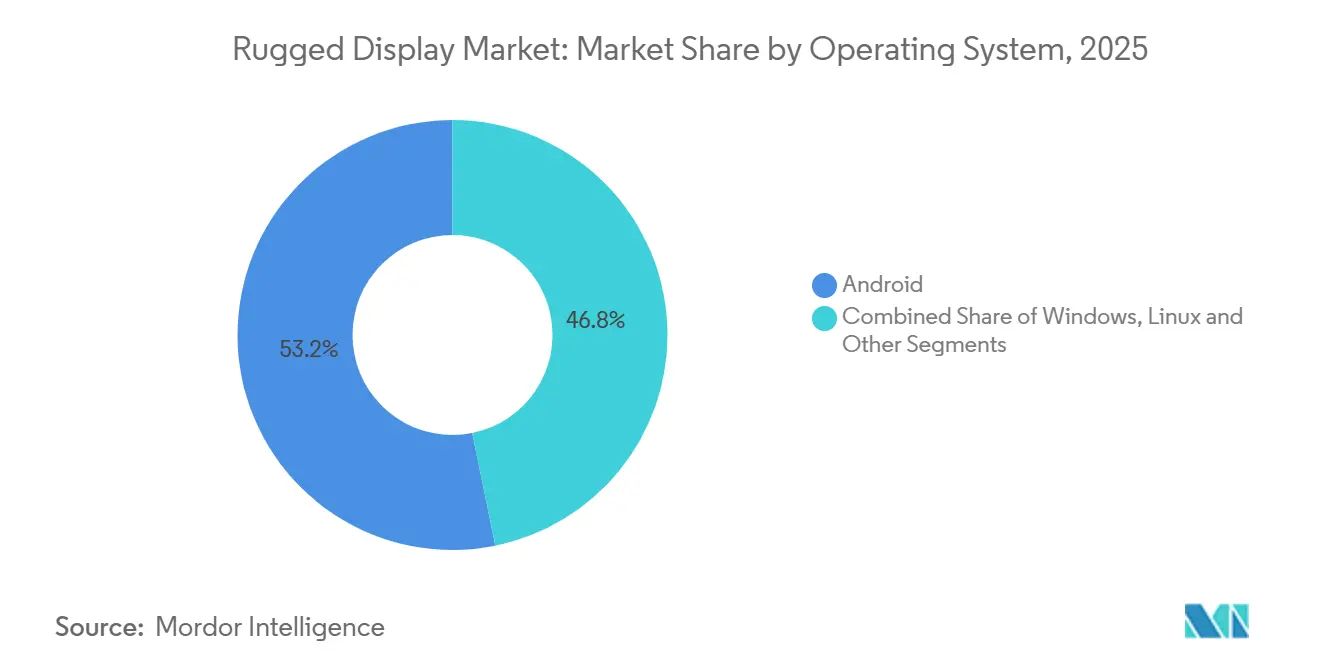

- Por sistema operativo, Android representó el 53,18% de las unidades en 2025 y está creciendo a una CAGR del 4,83% durante el período de previsión.

- Por usuario final, Gobierno, Defensa y Aeroespacial representaron el 31,07% del mercado de pantallas robustas en 2025, mientras que el sector de petróleo y gas registró el crecimiento más rápido con una CAGR del 7,69% entre 2026 y 2031.

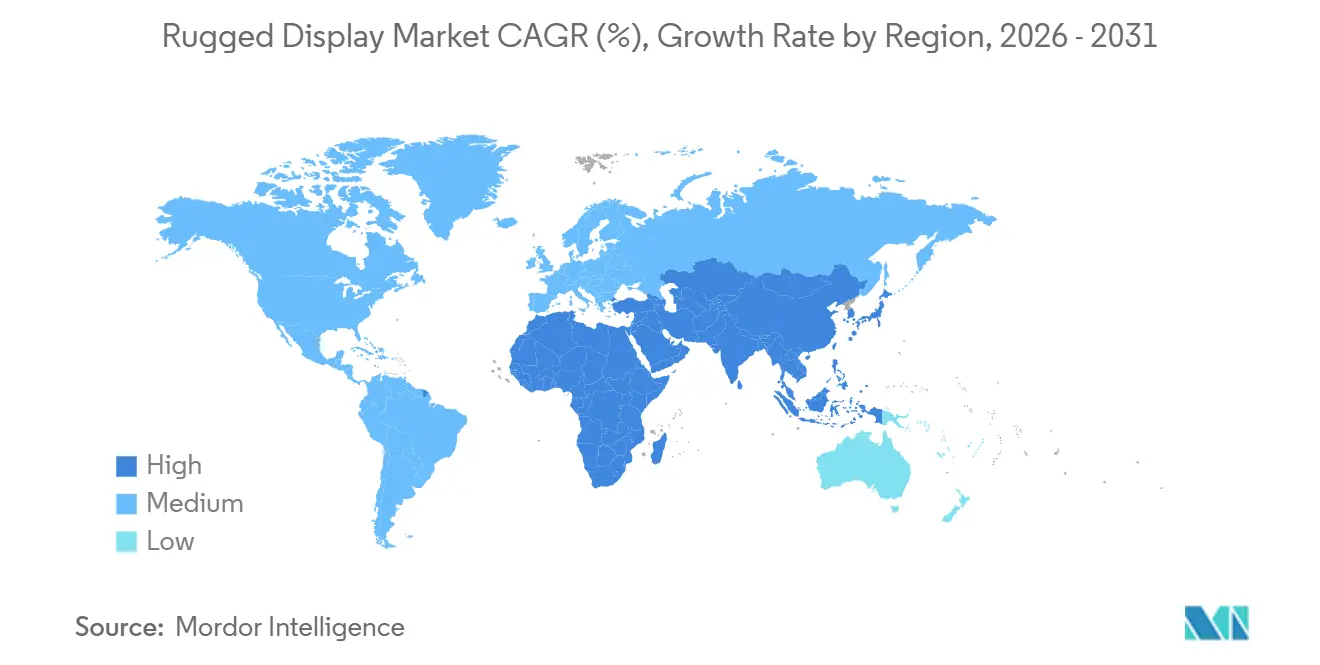

- Por geografía, América del Norte representó el 44,92% de los ingresos en 2025, mientras que Asia-Pacífico está proyectada para crecer al 5,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas Robustas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de interfaces de realidad aumentada | +0.9 % | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de pantallas robustas para vehículos autónomos | +0.8 % | Estados Unidos, Reino Unido e Israel | Mediano plazo (2-4 años) |

| Estrictas normas de seguridad para paneles intrínsecamente seguros | +0.7 % | Unión Europea y Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión de redes privadas 5G en fábricas inteligentes | +0.7 % | China, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Creciente demanda de pantallas legibles bajo la luz solar | +0.6 % | Oriente Medio, Norte de África y Asia-Pacífico costa afuera | Corto plazo (≤ 2 años) |

| Ventaja del costo del ciclo de vida en flotas mineras | +0.5 % | Australia, Chile, Brasil y Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Interfaces de Realidad Aumentada en Aplicaciones de Servicio de Campo

Los técnicos de campo ahora reciben superposiciones digitales paso a paso en tabletas robustas y pantallas montadas en la cabeza, lo que reduce las horas de capacitación y los errores de diagnóstico. En septiembre de 2025, Leonardo DRS introdujo pantallas para vehículos de combate habilitadas con IA que resaltan zonas de amenaza para las tripulaciones.[1]Leonardo DRS, "Pantallas Robustas Habilitadas con IA para Vehículos de Combate," leonardodrs.com El Navigator 520 de RealWear de 2025 combina una microvisualización manos libres con comandos de voz, lo que permite a los operadores de refinerías con guantes acceder a gemelos digitales. Las plataformas costa afuera de Shell emplearon auriculares certificados Clase 1 División 2 en 2024 y redujeron las ventanas de parada en un 15%. La cobertura continua de 5G elimina la latencia de la nube, por lo que los proveedores del mercado de pantallas robustas están incorporando chips de inferencia en el borde para admitir anotaciones en tiempo real.

Adopción de Pantallas Robustas para Vehículos Militares Autónomos y Sistemas No Tripulados

Las plataformas terrestres y aéreas no tripuladas requieren interfaces hombre-máquina a prueba de golpes que fusionen datos de LiDAR, radar y alimentaciones electro-ópticas. El software OverDrive de Overland AI, calificado en paneles MIL-STD-810H en 2025, procesa datos de sensores bajo cargas de choque de 40 G. El RIPSAW M5 de Textron utiliza una computadora táctil reforzada para que un solo soldado pueda controlar múltiples robots. El Departamento de Defensa de los Estados Unidos asignó más de USD 1 mil millones a programas de autonomía durante el año fiscal 2025, la mayoría de los cuales especifican pantallas robustas inmunes a la interferencia electromagnética. A medida que crece la autonomía, las pantallas pasan de monitores pasivos a consolas activas de apoyo a la toma de decisiones.

Estrictas Regulaciones de Seguridad en Entornos Industriales Peligrosos que Impulsan los Paneles Intrínsecamente Seguros

La Directiva ATEX 2014/34/UE y las normas IECEx prohíben los dispositivos de consumo no protegidos en zonas explosivas, por lo que los operadores están migrando a tabletas que limitan la temperatura superficial y la descarga de energía. El M101B de Winmate, certificado para Zona 1, permite a los equipos de mantenimiento revisar datos de detectores de gas junto a las cabezas de pozo.[2]Winmate Inc., "Tabletas Robustas ATEX M101B y M133B," winmate.com Cincoze integró pantallas intrínsecamente seguras en estaciones de control de perforación costa afuera en 2024, cumpliendo con IEC 60079-0. La Unión Europea endureció los límites de temperatura para la Zona 0 en enero de 2024, lo que desencadenó una carrera de calificación de doce meses. Los compradores de Oriente Medio y los mineros australianos ahora hacen referencia a las normas europeas, amplificando la demanda global de certificación ultra-robusta.

Expansión de Redes Privadas 5G que Permite la Actualización de Tabletas Robustas en Fábricas Inteligentes

China superó las 10.000 redes privadas 5G a finales de 2024, cada una conectando robots, sistemas de visión y vehículos de guiado automático que no pueden tolerar la latencia de la nube. El S101MT de Winmate, lanzado en junio de 2025, incorpora Intel AI Boost para que las cámaras de inspección analicen defectos en el dispositivo. Los proveedores de autopartes japoneses montan PCs de panel con clasificación IP65 junto a las líneas de montaje para guiar robots colaborativos en entornos con partículas metálicas. A medida que las fábricas retiran los enlaces Wi-Fi y cableados, el mercado de pantallas robustas experimenta un ciclo de renovación que favorece las unidades con módems 5G y coprocesadores de IA en el borde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de paneles LCD industriales | −0.6 % | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Limitaciones de gestión térmica en la adopción de OLED | −0.4 % | Oriente Medio y despliegues en zonas tropicales | Mediano plazo (2-4 años) |

| Alto costo inicial de los PCs de panel ultra-robustos | −0.3 % | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Restricciones de factor de forma a medida que crecen los dispositivos portátiles | −0.3 % | Logística global y atención médica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Paneles LCD Industriales Debido a la Fabricación Centrada en China

China controla más del 70% de la producción mundial de LCD, y las acciones de control de exportaciones en 2024 prolongaron los plazos de entrega de paneles especializados.[3]BOE Technology Group, "Capacidad de Paneles LCD y Posición en el Mercado," boe.com Los integradores de pantallas robustas ahora mantienen entre seis y nueve meses de inventario, duplicando las necesidades de capital de trabajo previas a 2024. Los proveedores alternativos en Japón y Taiwán imponen primas de alrededor del 20% y carecen de la capacidad de escalar la producción rápidamente; los integradores de sistemas investigan cada vez más la tecnología mini-LED como posible sustituto. Sin embargo, este camino está lejos de ser sencillo: las soluciones mini-LED aún conllevan costos generales más altos en comparación con las cadenas de suministro establecidas, y la industria carece de datos de calificación sólidos para validar el rendimiento y la fiabilidad a escala.

Desafíos de Gestión Térmica que Limitan el OLED en Misiones de Defensa a Alta Temperatura

En mayo de 2025, los fabricantes de paneles en China continental redujeron la utilización de sus instalaciones al 76% en medio de la incertidumbre arancelaria, lo que nubló la demanda y perturbó la planificación de la producción, poniendo de relieve la fragilidad de las cadenas de suministro ante los cambios en las políticas comerciales. Al mismo tiempo, la tecnología OLED enfrenta un desafío crítico de fiabilidad: su vida media cae drásticamente por encima de los 60 °C, lo que hace que estos paneles sean inadecuados para su despliegue en vehículos de combate en el desierto, donde las superficies de la cabina pueden alcanzar los 70 °C. El Sistema de Aumento Visual Integrado del Ejército de los Estados Unidos revirtió al LCD después de que las pruebas en Kuwait revelaran una degradación inaceptable del brillo. La refrigeración activa añadiría peso y violaría las normas de robustez, preservando el dominio del LCD en entornos extremos.[4]Collins Aerospace, "Sistemas de Visualización de Aviónica," collinsaerospace.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Computadoras Montadas en Vehículos Ganan Terreno en Flotas Autónomas

Las computadoras montadas en vehículos son el producto de más rápido crecimiento, registrando una CAGR del 5,51% a medida que los operadores de flotas integran la optimización de rutas, cámaras de asistencia al conductor y telemática en una sola pantalla fija. Los Tablet PCs aún representaron el 41,30% de los ingresos en 2025 dentro del mercado de pantallas robustas, pero su participación está limitada por la vulnerabilidad a caídas y el espacio de pantalla limitado en entornos de múltiples flujos de datos.

Las pantallas grandes instaladas directamente en los tableros eliminan el riesgo de robo y se alimentan continuamente de las baterías del vehículo. La pila de navegación OverDrive de Overland AI, calificada en dichas computadoras en 2025, subraya el giro hacia los montajes fijos. En contraste, las pantallas de aviónica ocupan un nicho estable que valora las pruebas DO-160 por encima de los ciclos de actualización anuales, mientras que los teléfonos inteligentes y los dispositivos de mano sirven para tareas de escaneo donde el uso con una sola mano es esencial. El mercado de pantallas robustas continúa diversificándose en factores de forma, aunque los compradores de flotas y minería estandarizan cada vez más en paneles atornillados que soportan choques de 40 G y vibraciones severas.

Por Nivel de Robustez: Lo Ultra-Robusto Gana Participación en Entornos Extremos

Los sistemas totalmente robustos representaron el 47,82% de los envíos en 2025, equilibrando la durabilidad con precios de nivel medio, pero las configuraciones ultra-robustas avanzan al 4,97% y amplían constantemente la participación del mercado de pantallas robustas. Los camiones de acarreo minero, las plataformas de perforación costa afuera y los vehículos de combate blindados justifican el salto de precio porque el fallo del dispositivo en esos entornos desencadena tiempos de inactividad en la producción o en la misión.

MIL-STD-810H e IP68 se han convertido en credenciales de referencia, mientras que los certificados ATEX e IECEx se están convirtiendo en requisitos de compra para los compradores de petróleo y gas. Los proveedores dispuestos a financiar ciclos de prueba de un año obtienen márgenes saludables porque pocos rivales pueden igualar la profundidad de la cartera o la infraestructura de servicio. Como resultado, se proyecta que el tamaño del mercado de pantallas robustas capturado por las unidades ultra-robustas aumente de manera constante a lo largo del horizonte de previsión.

Por Sistema Operativo: Android Domina por Costo y Amplitud del Ecosistema

Android entregó una participación unitaria del 53,18% en 2025 y continúa superando a Windows porque su modelo de licencia cero reduce los costos de despliegue de flotas entre un 30% y un 40%. El soporte integrado para TensorFlow Lite permite a los desarrolladores llevar la inferencia de IA al borde, alineándose con los despliegues de redes 5G y reforzando el atractivo de Android.

Windows sigue siendo indispensable donde los sistemas SCADA heredados o las guías de refuerzo de la Agencia de Sistemas de Información de Defensa exigen su uso, aunque su alto consumo de procesamiento y las licencias de pago disuaden a los compradores de logística y almacenamiento. Las variantes de Linux cubren roles de aviónica de nicho que necesitan núcleos deterministas en tiempo real. Si estas tendencias se mantienen, el mercado de pantallas robustas para dispositivos Android ampliará su ventaja, aunque Windows defenderá los segmentos de misión crítica donde el historial de certificación es irremplazable.

Por Usuario Final: Petróleo y Gas se Acelera con la Digitalización en Oriente Medio

Petróleo y gas registró el crecimiento más rápido, aumentando un 7,69% hasta 2031, ya que las compañías petroleras nacionales requieren paneles intrínsecamente seguros y de alto brillo para tuberías en el desierto y plataformas costa afuera. Empresas de servicios públicos como el Distrito de Energía Pública de Omaha han adoptado herramientas digitales robustizadas para modernizar las operaciones de campo, equipando a sus trabajadores de línea con tabletas Panasonic TOUGHBOOK que pueden integrarse directamente en los flujos de datos del sistema SCADA. Este despliegue permite a los equipos acceder a datos de la red en tiempo real, monitorear el rendimiento del sistema y coordinar respuestas de manera más eficiente mientras trabajan en condiciones exteriores desafiantes.

Gobierno, defensa y aeroespacial aún representan el 31,07% de los ingresos de 2025, gracias a los contratos de aviónica plurianuales. La manufactura industrial aprovecha el 5G privado para actualizar las interfaces hombre-máquina de las fábricas, mientras que las flotas de logística despliegan computadoras montadas en vehículos para cumplir con los mandatos de registro electrónico. En conjunto, estos sectores verticales aseguran una combinación equilibrada de clientes que protege al mercado de pantallas robustas de las oscilaciones cíclicas en cualquier sector individual.

Análisis Geográfico

América del Norte generó el 44,92% de los ingresos de 2025, respaldada por las compras de aviónica del Departamento de Defensa y los mandatos de seguridad de la Administración Federal de Ferrocarriles. Los perforadores de la Cuenca Pérmica especifican tabletas intrínsecamente seguras, y el despliegue de 2025 del Distrito de Energía Pública de Omaha confirmó que los ahorros en el ciclo de vida justifican los precios premium. Una base instalada madura limita el crecimiento nominal, aunque los contratos de servicio y los ciclos de renovación preservan un flujo de caja amplio para los proveedores.

Asia-Pacífico es el de más rápido crecimiento, con una CAGR del 5,32%, impulsado por más de 10.000 redes privadas 5G chinas y proyectos de robots automotrices japoneses. La modernización de la defensa de India canaliza nuevos fondos hacia pantallas calificadas MIL-STD. Los proveedores que localizan el soporte posventa y almacenan modelos habilitados para 5G están posicionados para capturar una porción desproporcionada del mercado de pantallas robustas.

Europa se beneficia de la estricta aplicación de ATEX que reemplaza las tabletas de consumo no certificadas por unidades intrínsecamente seguras. Los proyectos automotrices alemanes y de energía renovable nórdica añaden demanda incremental, aunque la adopción más lenta del 5G y una flota de defensa madura moderan el crecimiento en relación con Asia-Pacífico. Las reglas de temperatura actualizadas para la Zona 0, vigentes desde enero de 2024, sostienen no obstante un ciclo de renovación predecible que ancla los flujos de ingresos de los proveedores.

Panorama Competitivo

La concentración del mercado es moderada, equilibrando a los titulares de defensa de ciclo largo con especialistas comerciales ágiles. Collins Aerospace, Curtiss-Wright y General Dynamics defienden los nichos de cabina de mando y computadoras de misión donde los obstáculos de calificación disuaden a los competidores. Getac, Panasonic, Winmate y Zebra Technologies compiten vigorosamente en tasas de actualización de tabletas, servicio posventa y características específicas por sector vertical. Los participantes de bajo costo como WEROCK y Cincoze socavan a los titulares entre un 20% y un 30% en precio en licitaciones de petróleo y gas sensibles al precio, intercambiando prestigio de marca por durabilidad aceptable.

Las hojas de ruta tecnológicas giran cada vez más en torno a la inferencia en el borde, las pilas de radio 5G y los recintos intrínsecamente seguros. Winmate introdujo tabletas con Intel AI Boost en 2025, y Panasonic destacó modelos de control de infecciones de grado sanitario en material para accionistas. La Oficina de Patentes y Marcas de los Estados Unidos otorgó múltiples patentes que cubren la gestión térmica y las retroiluminaciones legibles bajo la luz solar durante 2024-2025, confirmando una inversión sostenida en I+D.

Defensa y aeroespacial permanecen aislados por la inercia de calificación que se extiende 10 años o más, mientras que los sectores verticales comerciales exhiben mayor rotación y competencia de precios. Los proveedores que dominan ambas esferas, ofreciendo pantallas de aviónica certificadas y tabletas Android de uso general, están posicionados para ampliar su participación de cartera a medida que los usuarios finales consolidan proveedores para simplificar el ciclo de vida.

Líderes de la Industria de Pantallas Robustas

Zebra Technologies Corp.

Panasonic Corporation

Dell Technologies Inc.

Getac Technology Corporation

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Leonardo DRS presentó pantallas para vehículos de combate terrestre habilitadas con IA que superponen vectores de amenaza e indicaciones de mantenimiento.

- Septiembre de 2025: WEROCK lanzó la tableta robusta Rocktab U212 Pro, añadiendo durabilidad MIL-STD-810H y sellado IP65.

- Junio de 2025: Winmate lanzó la tableta robusta S101MT con Intel AI Boost para inferencia en el borde en despliegues de fábricas inteligentes.

- Mayo de 2025: Winmate introdujo su Serie de Controladores Robóticos, vinculando PCs de panel con interfaces de coordinación de brazos robóticos.

Alcance del Informe Global del Mercado de Pantallas Robustas

El Informe del Mercado de Pantallas Robustas está segmentado por Tipo de Producto (Teléfonos Inteligentes y Computadoras de Mano, Tablet PCs, Laptops y Notebooks, Pantallas de Aviónica, Computadoras Montadas en Vehículos, PCs de Panel y Pantallas de Misión Crítica), Nivel de Robustez (Semi-Robusta, Totalmente Robusta, Ultra-Robusta), Sistema Operativo (Android, Windows, Linux y Otros), Usuario Final (Petróleo y Gas, Gobierno Defensa y Aeroespacial, Manufactura Industrial, Transporte Automotriz y Logística, Atención Médica y Seguridad Pública, Servicios Públicos y Energía, Otros Usuarios Finales) y Geografía (América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Teléfonos Inteligentes y Computadoras de Mano |

| Tablet PCs |

| Laptops y Notebooks |

| Pantallas de Aviónica |

| Computadoras Montadas en Vehículos |

| PCs de Panel y Pantallas de Misión Crítica |

| Semi-Robusta |

| Totalmente Robusta |

| Ultra-Robusta |

| Android |

| Windows |

| Linux y Otros |

| Petróleo y Gas |

| Gobierno, Defensa y Aeroespacial |

| Manufactura Industrial |

| Automotriz, Transporte y Logística |

| Atención Médica y Seguridad Pública |

| Servicios Públicos y Energía |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Teléfonos Inteligentes y Computadoras de Mano | |

| Tablet PCs | ||

| Laptops y Notebooks | ||

| Pantallas de Aviónica | ||

| Computadoras Montadas en Vehículos | ||

| PCs de Panel y Pantallas de Misión Crítica | ||

| Por Nivel de Robustez | Semi-Robusta | |

| Totalmente Robusta | ||

| Ultra-Robusta | ||

| Por Sistema Operativo | Android | |

| Windows | ||

| Linux y Otros | ||

| Por Usuario Final | Petróleo y Gas | |

| Gobierno, Defensa y Aeroespacial | ||

| Manufactura Industrial | ||

| Automotriz, Transporte y Logística | ||

| Atención Médica y Seguridad Pública | ||

| Servicios Públicos y Energía | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pantallas robustas para 2031?

Se prevé que alcance USD 14,01 mil millones para 2031, reflejando una CAGR del 4,36% durante 2026-2031.

¿Qué categoría de producto crece más rápido dentro de las pantallas robustas?

Las computadoras montadas en vehículos crecen a una CAGR del 5,51% a medida que las flotas integran telemática y funciones autónomas.

¿Por qué las unidades ultra-robustas están ganando participación?

Los compradores de minería, petróleo y gas y defensa aceptan precios iniciales más altos porque los dispositivos ultra-robustos ofrecen tasas de fallo anuales inferiores al 1% en condiciones extremas.

¿Cómo se compara Android con Windows en los despliegues robustos?

Android evita las tarifas de licencia y admite IA en el dispositivo, lo que le otorga una participación unitaria del 53,18% y una ventaja de costo de aproximadamente el 30-40% a lo largo de cinco años.

¿Qué región contribuirá con el mayor crecimiento incremental?

Asia-Pacífico, expandiéndose a una CAGR del 5,32%, impulsada por redes privadas 5G y actualizaciones de fábricas inteligentes en China, Japón y Corea del Sur.

¿Cuál es el principal riesgo de la cadena de suministro que enfrentan los proveedores de pantallas robustas?

La fuerte dependencia de las fábricas de LCD chinas, que suministran más del 70% de los paneles industriales y pueden prolongar los plazos de entrega durante fricciones geopolíticas.

Última actualización de la página el: