Tamaño y Participación del Mercado de Pantallas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.58% CAGR |

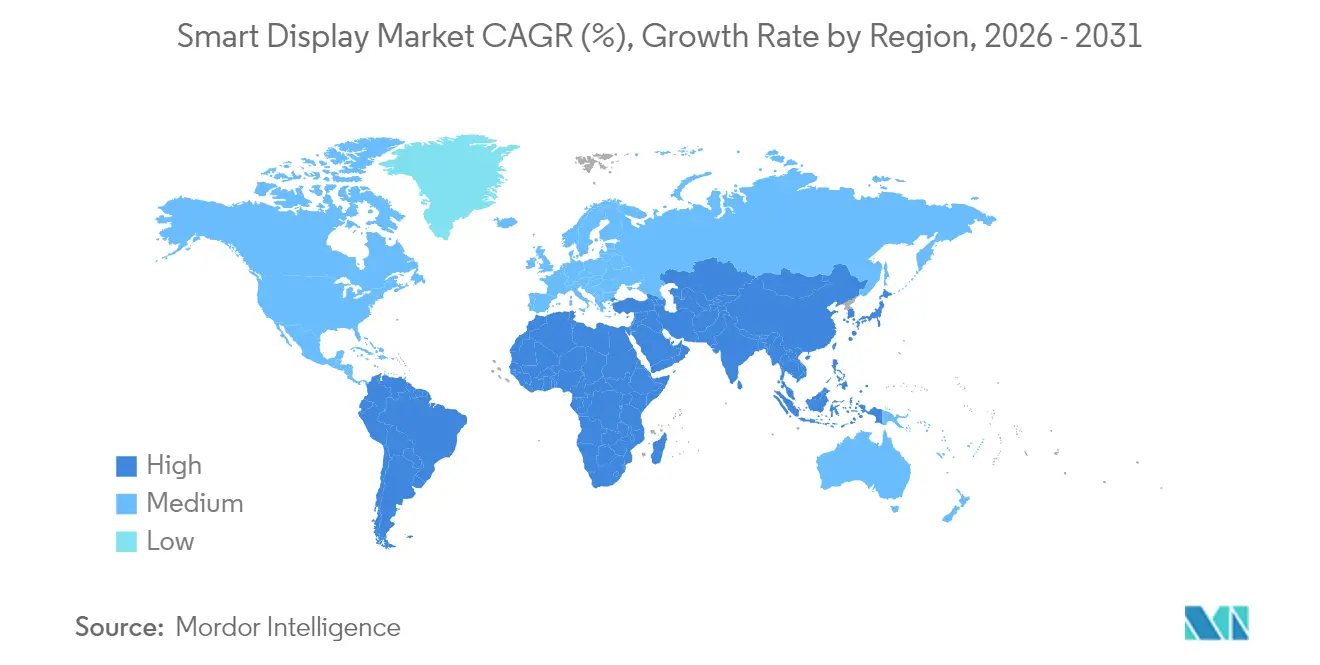

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

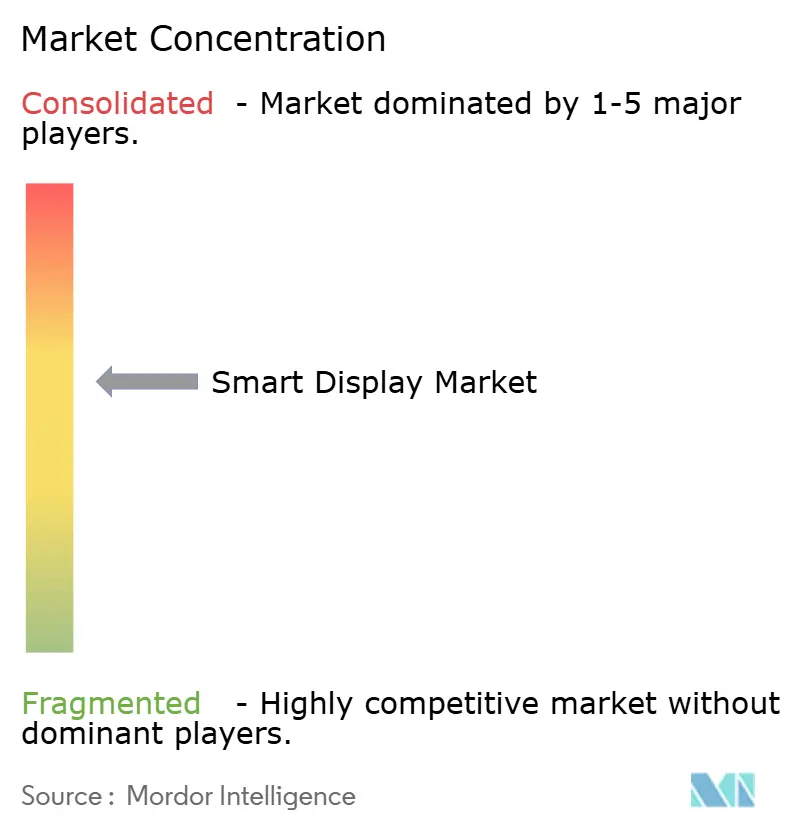

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Inteligentes por Mordor Intelligence

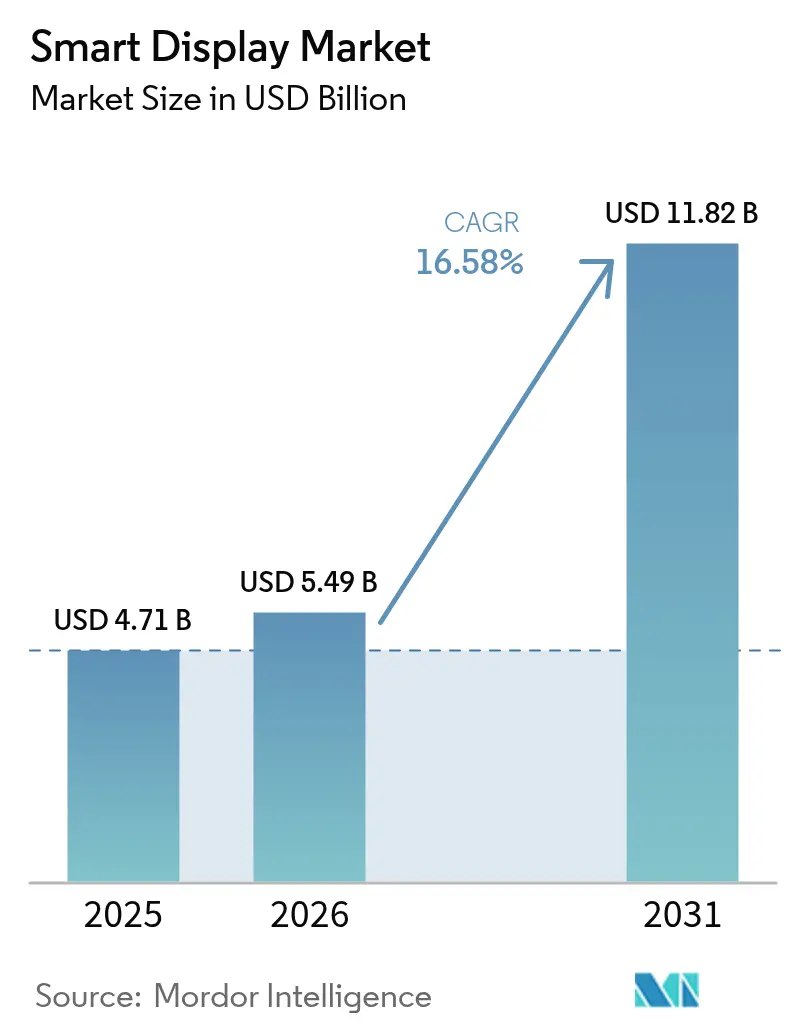

El tamaño del mercado de pantallas inteligentes en 2026 se estima en USD 5.490 millones, creciendo desde el valor de 2025 de USD 4.710 millones, con proyecciones para 2031 que muestran USD 11.820 millones, creciendo a una CAGR del 16,58% durante el período 2026-2031. El ciclo de actualización de pantallas solo de voz a centros multimodales impulsados por inteligencia artificial está ampliando los precios de venta promedio al tiempo que amplía la base instalada. La adopción del protocolo Matter está desmantelando el bloqueo de plataformas, desplazando la competencia hacia la innovación de hardware en lugar de la exclusividad del ecosistema.[1]Qorvo, "Simplificando los Hogares Inteligentes: Aprenda Cómo Matter, Thread y Wi-Fi Están Revolucionando la Conectividad IoT," qorvo.com Los habitáculos automotrices, la difusión de OLED y los modelos de más de 10 pulgadas mejorados con inteligencia artificial están intensificando el potencial de ingresos al alza. Los fabricantes de paneles con integración vertical han preservado los márgenes a pesar de la escasez de LCD de 8 a 10 pulgadas.[2]TCL CSOT, "TCL CSOT Presenta Soluciones Avanzadas de Pantalla para Habitáculos Inteligentes," en.tclcsot.com Por el contrario, los compradores empresariales han prolongado los ciclos de adquisición debido a los riesgos de los micrófonos siempre activos, lo que modera el impulso de los envíos a corto plazo.

Conclusiones Clave del Informe

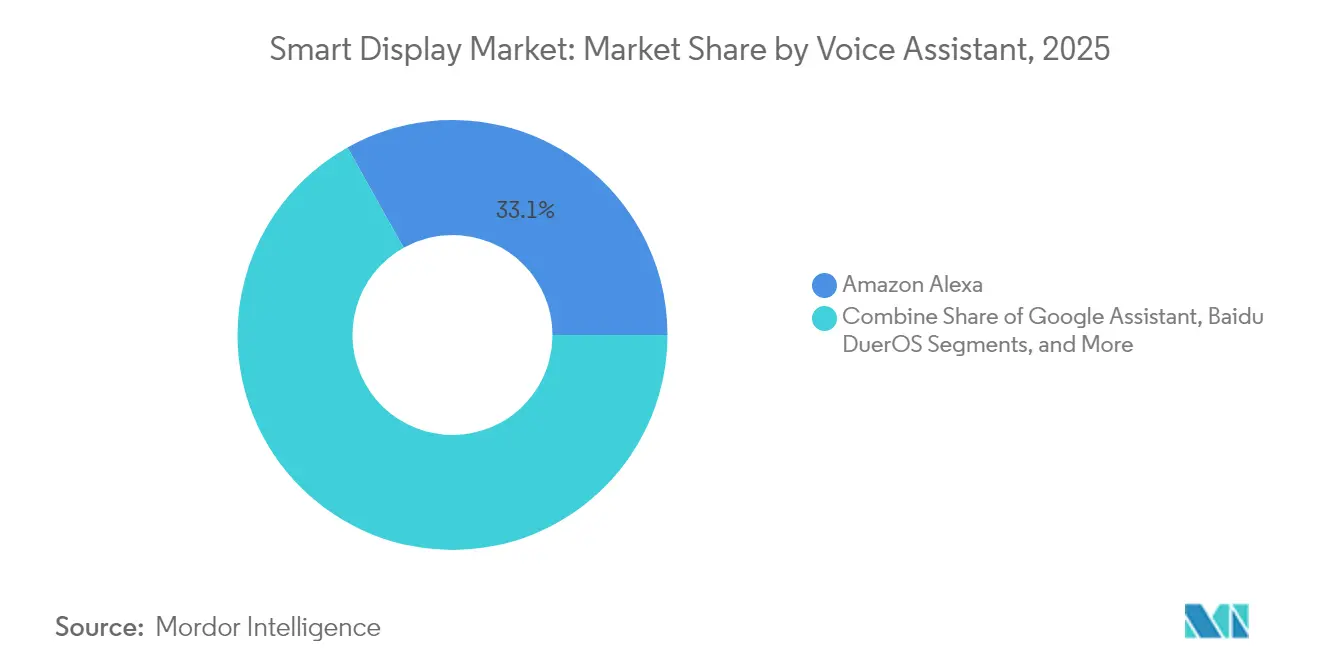

- Por asistente de voz, Amazon Alexa lideró con una participación de ingresos del 33,12% en 2025, mientras que Alibaba TmallGenie proyecta avanzar a una CAGR del 18,38% hasta 2031.

- Por tamaño de pantalla, la categoría de 5 a 10 pulgadas representó el 52,10% de la participación del tamaño del mercado de pantallas inteligentes en 2025; se prevé que las pantallas de más de 10 pulgadas se expandan a una CAGR del 18,92% hasta 2031.

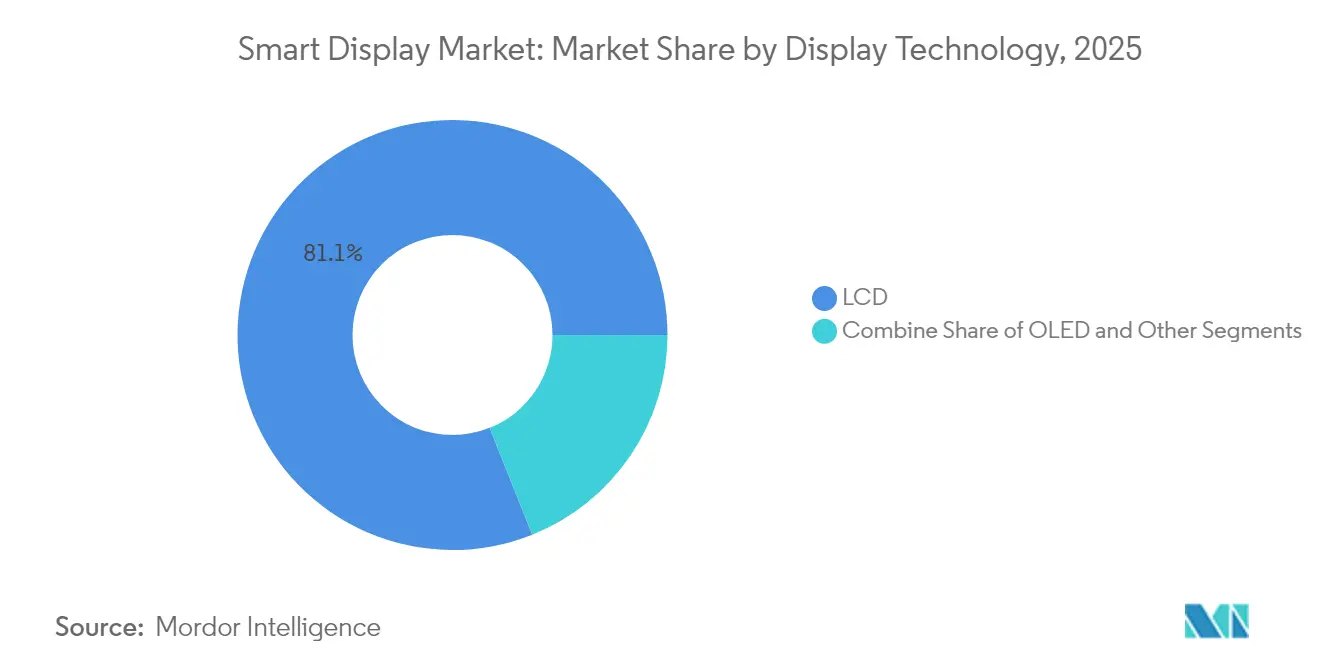

- Por tecnología de pantalla, LCD mantuvo el 81,05% de la participación del mercado de pantallas inteligentes en 2025, mientras que OLED está previsto que crezca a una CAGR del 21,35% hasta 2031.

- Por resolución, las pantallas Full HD representaron el 56,05% de la participación en 2025, mientras que se espera que los paneles de 4K y superiores escalen a una CAGR del 22,98%.

- Por tipo de instalación, las unidades independientes dominaron con una participación del 90,10% en 2025; los formatos integrados como los espejos inteligentes crecerán a una CAGR del 25,74%.

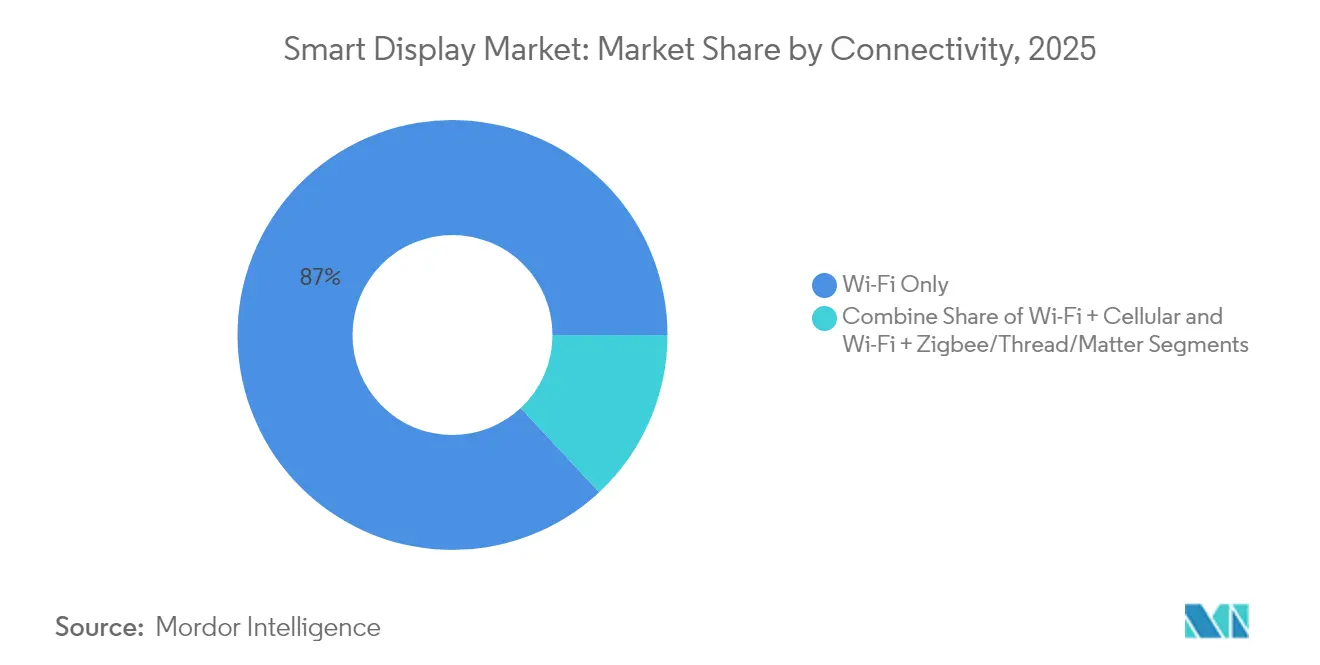

- Por conectividad, los dispositivos solo con Wi-Fi representaron el 86,95% de los envíos de 2025, mientras que los modelos Wi-Fi + Matter muestran la perspectiva de CAGR más rápida del 22,41%.

- Por industria del usuario final, las aplicaciones residenciales de hogar inteligente lideraron con una participación de ingresos del 73,95% en 2025, mientras que los tableros de instrumentos automotrices están preparados para crecer a una CAGR del 23,62%.

- Por geografía, Asia-Pacífico contribuyó con el 37,42% de las ventas globales en 2025 y se proyecta que registre la CAGR más alta del 17,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción de centros de hogar inteligente multimodales con prioridad de voz | +3.5% | América del Norte con expansión hacia Europa | Mediano plazo (2-4 años) |

| Proliferación de dispositivos compatibles con Matter que aceleran la interoperabilidad de plataformas | +1.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de espejos inteligentes y pantallas de habitáculo de pilar a pilar por parte de fabricantes de equipos originales automotrices | +2.1% | Liderazgo de Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Interfaz de usuario contextual impulsada por inteligencia artificial que impulsa la combinación de precios premium en la categoría de más de 10 pulgadas, liderada por Asia | +3.2% | Asia-Pacífico con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Demanda minorista de pago sin fricciones y señalización dinámica en el borde de los estantes | +1.8% | América del Norte y Europa, adopción emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Terminales inteligentes de cabecera hospitalaria que mejoran la participación del paciente y las puntuaciones HCAHPS | +1.0% | América del Norte con creciente adopción en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de centros de hogar inteligente multimodales con prioridad de voz en América del Norte

Las pantallas inteligentes están evolucionando hacia híbridos visuales y de voz que orquestan sistemas de iluminación, seguridad y entretenimiento desde una única interfaz. Se espera que la penetración de los asistentes de voz alcance los 157,1 millones de usuarios en Estados Unidos para 2026, sustentando las actualizaciones de dispositivos que manejan comandos más complejos y proporcionan elementos visuales contextuales.[3]Samsung Electronics, "Samsung Electronics Presenta sus Televisores y Barras de Sonido más Avanzados hasta la Fecha, Impulsados por Vision AI," news.samsung.com La inteligencia artificial generativa está habilitando sugerencias proactivas, como el precalentamiento de termostatos basado en datos de desplazamiento, lo que aumenta el valor percibido. Las pantallas de Samsung equipadas con Vision AI ayudaron a la empresa a capturar el 28,3% de los envíos de la categoría premium en 2024. Los minoristas están agrupando pantallas con servicios de suscripción, impulsando ingresos recurrentes y fidelización. La intensidad competitiva se está incrementando a medida que Apple prepara su primera pantalla para el hogar inteligente, lo que lleva a los actores del ecosistema a renovar sus líneas de productos anualmente.

Proliferación de dispositivos compatibles con Matter que aceleran la interoperabilidad de plataformas

Matter 1.4 introdujo enrutadores domésticos certificados que unifican Wi-Fi y Thread, reduciendo drásticamente los fallos de incorporación y el tiempo de instalación.[4]Granite River Labs, "La Alianza CSA Presenta Matter 1.4: Nuevos Horizontes para el Hogar Inteligente," graniteriverlabs.com Para mediados de 2025 se esperan más de 1.000 productos certificados con Matter, lo que brinda a los consumidores la confianza de mezclar marcas sin temor al bloqueo. Las empresas ven el proceso de puesta en servicio seguro del protocolo como un paso hacia el cumplimiento de los mandatos de confianza cero, fomentando implementaciones comerciales más amplias. Las empresas de servicios públicos están explorando paneles de control de energía basados en Matter para apoyar los programas de respuesta a la demanda. El estándar también desbloquea oportunidades de modernización en el sector hotelero, donde la infraestructura Wi-Fi existente puede alojar enrutadores de borde Thread sin necesidad de recableado.

Integración de espejos inteligentes y pantallas de habitáculo de pilar a pilar por parte de fabricantes de equipos originales automotrices

Los fabricantes de automóviles están incorporando pantallas panorámicas de más de 26 pulgadas que fusionan grupos de instrumentos, infoentretenimiento y entretenimiento para pasajeros. Los asistentes de voz vinculan los vehículos a los ecosistemas del hogar, permitiendo a los conductores cerrar puertas de garaje o ajustar el control climático durante el trayecto. El LCD LTPS de alto contraste sigue siendo predominante, aunque la adopción de OLED está aumentando en los acabados de lujo. Las actualizaciones inalámbricas mantienen las interfaces de usuario del habitáculo actualizadas, creando flujos de ingresos recurrentes por software. Las plataformas de vehículos eléctricos compartidos están estandarizando las dimensiones de las pantallas, reduciendo las curvas de costos por unidad y ampliando la adopción en vehículos de gama media a finales de la década de 2020.

Interfaz de usuario contextual impulsada por inteligencia artificial que impulsa la combinación de precios premium en la categoría de más de 10 pulgadas

Las marcas chinas están empaquetando pantallas grandes con contenido educativo, compras en vivo y telesalud, obteniendo precios de venta promedio entre un 18 y un 22% más altos.[5] La inteligencia artificial contextual interpreta los gestos del usuario y los datos ambientales para mostrar widgets relevantes sin necesidad de indicaciones verbales. En el comercio minorista, las pantallas habilitadas con reconocimiento facial personalizan las ofertas, impulsando el aumento del tamaño de la cesta de compra. Los hospitales despliegan terminales de cabecera que traducen instrucciones de atención y recopilan comentarios de los pacientes en tiempo real, mejorando las puntuaciones HCAHPS. El lienzo más amplio permite experiencias de múltiples ventanas, diferenciando aún más los niveles premium y atrayendo a los proveedores de pantallas hacia sustratos más grandes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de seguridad en micrófonos siempre activos que causan retrasos en la adquisición B2B | -2.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez persistente de paneles en fábricas de LCD de 8 a 10 pulgadas que limita la elasticidad de la oferta | -1.7% | Centros de fabricación en Asia, impacto global en la cadena de suministro | Corto plazo (≤ 2 años) |

| Mandatos fragmentados de privacidad de datos regionales que elevan los costos de localización | -1.2% | Europa, impacto creciente en América del Norte y partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas en el soporte de idiomas de los asistentes de voz que frenan la adopción en los países nórdicos y el Caribe | -0.8% | Países nórdicos, regiones del Caribe y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de seguridad en micrófonos siempre activos que causan retrasos en la adquisición B2B

Las instituciones financieras y los hospitales están pausando las implementaciones hasta que los proveedores documenten las rutas de datos y demuestren la suficiencia del procesamiento en el dispositivo. Los ciclos de adquisición se han extendido hasta 45 días mientras los directores de seguridad de la información exigen pruebas de penetración alineadas con los requisitos de ISO 27001. El modo sin conexión opcional de Matter alivia algunas preocupaciones, pero complica la gestión central de dispositivos, lo que genera solicitudes de arquitecturas híbridas que añaden costos y complejidad de integración. Los proveedores que logran certificaciones equivalentes a FedRAMP están ganando contratos más rápidamente, creando ventajas para los primeros en actuar.

Escasez persistente de paneles en fábricas de LCD de 8 a 10 pulgadas que limita la elasticidad de la oferta

Las restricciones de asignación extienden los plazos de entrega a 16 semanas, lo que lleva a las marcas a cambiar los diseños de gama media a vidrio de 10,1 pulgadas o reducirlos a formatos de 7 pulgadas. Los proveedores con integración vertical y fábricas propias mantienen reservas, preservando los márgenes mientras otros absorben una inflación de costos de hasta 120 puntos básicos. La inversión está fluyendo hacia líneas de OLED y MicroLED en lugar de LCD heredado, lo que sugiere una escasez hasta mediados de 2026. Los inventarios de los canales de distribución se mantienen reducidos, lo que aumenta el riesgo de desabastecimiento en el comercio minorista durante los picos de temporada navideña.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Asistente de Voz: Alexa Lidera en Medio del Auge de los Competidores Chinos

El tamaño del mercado de pantallas inteligentes para dispositivos con asistente de voz alcanzó USD 4.180 millones en 2025. Amazon Alexa mantuvo una participación de mercado del 33,12% en 2025, impulsada por el impulso de ventas cruzadas de Fire TV y Ring. Google Assistant le siguió a través de los centros Nest, mientras que TmallGenie de Alibaba creció a una CAGR del 18,38%, impulsado por la integración de chatbots de inteligencia artificial que localiza el contenido para los dialectos chinos. El tamaño del mercado de pantallas inteligentes para dispositivos con asistente de voz alcanzó USD 4.180 millones en 2025, y la demanda de reemplazo se está fortaleciendo a medida que los modelos generativos permiten recordar conversaciones anteriores. El anuncio de Apple en marzo de 2025 de una pantalla para el hogar de seis pulgadas señala una nueva competencia que podría atraer a los hogares con iOS hacia su universo HomeKit.

La continua expansión de los modelos de lenguaje de gran escala optimizados para el mandarín está erosionando la ventaja de Alexa en China, donde Baidu DuerOS controló el 41,1% de las pantallas inteligentes móviles a pesar de una caída de 10,3 puntos porcentuales. Las marcas se están diferenciando mediante búsqueda visual, modos seguros para niños y carritos de compras multimodales que vinculan el pago basado en códigos QR. Estos movimientos ilustran cómo el mercado de pantallas inteligentes se está fragmentando en capas de experiencia específicas por región, incluso cuando Matter intenta armonizar la conectividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Pantalla: Las Pantallas Más Grandes Capturan los Segmentos Premium

La categoría de 5 a 10 pulgadas dominó con el 52,10% de los ingresos en 2025 porque equilibra el espacio en la encimera y la comodidad visual. Las recetas de cocina, las alarmas de dormitorio y las videollamadas de escritorio se adaptan principalmente a esta diagonal, manteniendo bajos los costos de la lista de materiales. Sin embargo, el grupo de más de 10 pulgadas se está expandiendo a una CAGR del 18,92% a medida que los minoristas, los hospitales y los tableros de instrumentos de vehículos demandan elementos visuales más ricos. Los paneles más anchos invitan a los modos de pantalla dividida para videollamadas simultáneas y paneles de control del hogar inteligente, elevando las métricas de participación del usuario.

Los precios de venta promedio aumentan cuando la diagonal supera las 10 pulgadas, mejorando los márgenes del fabricante. La penetración de OLED es mayor en este nivel, lo que ayuda al mercado de pantallas inteligentes a obtener precios premium. Los fabricantes de paneles están desplazando la capacidad hacia sustratos de vidrio de generación 8.6 para atender la demanda de grandes formatos. Mientras tanto, los dispositivos de menos de 5 pulgadas permanecen en nichos de presupuesto y como compañeros de cabecera, pero su participación en el mercado de pantallas inteligentes está disminuyendo ante la competencia de los dispositivos portátiles que ya ocupan el rol de notificación en pantalla pequeña.

Por Tecnología de Pantalla: OLED Gana Impulso a Pesar del Dominio del LCD

LCD mantuvo una participación del 81,05% en 2025, gracias a cadenas de suministro maduras y precios competitivos. Los grupos de instrumentos automotrices a menudo prefieren el LCD LTPS por su estabilidad térmica y brillo. Sin embargo, la CAGR del 21,35% de OLED se está acelerando a medida que los proveedores aprovechan sus negros profundos y su flexibilidad para crear factores de forma curvos o enrollables. Los espejos inteligentes en hoteles de lujo utilizan laminados OLED para ocultar las pantallas inactivas detrás de vidrio reflectante, obteniendo un mayor ingreso promedio por usuario.

Se prevé que el tamaño del mercado de pantallas inteligentes para unidades basadas en OLED supere los USD 3.420 millones para 2031, con la ayuda de fábricas flexibles de generación 6 en Corea del Sur y China. La investigación en MicroLED promete una luminancia y una vida útil aún mayores, con técnicas de transferencia impresa que se acercan a los objetivos de costo. Los fabricantes están cubriendo riesgos mediante la concesión cruzada de licencias de patentes y la combinación de carteras de paneles para evitar el riesgo de una sola tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución: La Adopción de 4K se Acelera en los Segmentos Premium

Los paneles Full HD mantuvieron el 56,05% de la participación en envíos en 2025, equilibrando claridad y costo para la visualización cotidiana y las videoconferencias. Los dispositivos 4K, incluso en diagonales pequeñas, están escalando rápidamente a una CAGR del 22,98%, impulsados por los tableros de instrumentos automotrices que combinan navegación, entretenimiento y visualización de sistemas avanzados de asistencia al conductor. Los algoritmos de escalado integrados en los sistemas en chip mitigan la escasez de contenido nativo, haciendo que las altas resoluciones sean atractivas antes de lo esperado.

Los espejos inteligentes y los quioscos en tiendas aprovechan el 4K para mostrar imágenes de productos de alta definición y superposiciones de realidad aumentada. Aunque el 8K sigue siendo un nicho, se proyecta que los envíos alcancen los 3,3 millones de unidades para 2025, actuando como productos de halo que elevan las expectativas de los consumidores. Los proveedores deben optimizar el diseño térmico a medida que aumenta la densidad de píxeles, especialmente en los modelos de encimera sin ventilador.

Por Tipo de Instalación: Las Pantallas Integradas Disrumpen los Modelos Tradicionales

Los dispositivos independientes todavía representaron el 90,10% de los envíos de 2025 porque son fáciles de instalar y reemplazar. Sin embargo, los espejos inteligentes integrados, los quioscos y las etiquetas en el borde de los estantes están escalando a una CAGR del 25,74%, integrando pantallas directamente en muebles y accesorios de tiendas. Los estantes EDGE de Kroger reducen el desperdicio de papel al tiempo que permiten precios en tiempo real, lo que demuestra que el ahorro de energía empresarial puede financiar la implementación de pantallas inteligentes.

Los espejos de baño con pantallas integradas ofrecen resúmenes matutinos mientras monitorean indicadores de bienestar a través de cámaras incorporadas. Los estudios de fitness amplían estos conceptos para proporcionar entrenamiento de forma física. A medida que proliferan los formatos integrados, las estrategias de canal se desplazan de la electrónica de consumo a la distribución de construcción y accesorios, abriendo espacios en blanco para asociaciones de fabricantes de equipos originales.

Por Conectividad: El Protocolo Matter Impulsa la Adopción de Múltiples Estándares

Los dispositivos solo con Wi-Fi formaron el 86,95% de los volúmenes de 2025, reflejando la ubicuidad de los enrutadores domésticos. Agregar Thread y Ethernet a través de Matter aumenta la fiabilidad y admite aplicaciones de malla de bajo consumo sin abandonar el rendimiento de Wi-Fi. Se prevé que los envíos de Wi-Fi + Matter superen al mercado de pantallas inteligentes en general a una CAGR del 22,41%, impulsados por marcas que incluyen enrutadores de borde Thread en sus modelos insignia.

Las mallas autocurativas de Thread reducen la latencia para las respuestas de iluminación y sensores, mientras que el cifrado AES de 128 bits satisface a los auditores empresariales. Los módulos celulares siguen siendo opciones especializadas donde la banda ancha no es fiable, como en máquinas expendedoras o vehículos de flota, pero el mayor costo del módulo limita el crecimiento de la participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: El Dominio Residencial Enfrenta el Desafío Automotriz

Los compradores residenciales representaron el 73,95% de los ingresos de 2025, consolidando las raíces de consumo de la categoría. La adopción de rutinas de asistentes de voz, como apagar las luces, cerrar puertas y recibir resúmenes meteorológicos, mantiene baja la rotación. El canal automotriz, aunque actualmente con una participación de un solo dígito, está avanzando a una CAGR del 23,62% a medida que los tableros de instrumentos de vehículos eléctricos se expanden y los conductores esperan interfaces similares a las del hogar.

Los proveedores de atención médica despliegan terminales de cabecera que sincronizan registros de salud electrónicos y entretenimiento, reduciendo la frecuencia de llamadas a enfermería y mejorando la satisfacción del paciente. Los minoristas integran pantallas en los extremos de los pasillos para el descubrimiento de productos y los flujos de autopago. Los usuarios corporativos y educativos dependen de paneles interactivos para reuniones híbridas y pizarras digitales, ampliando la base de clientes potenciales del mercado de pantallas inteligentes más allá de los hogares.

Análisis Geográfico

Asia-Pacífico lideró el mercado de pantallas inteligentes con una participación de ingresos del 37,42% en 2025 y está previsto que se componga a una CAGR del 17,05% hasta 2031. Los proveedores chinos como Baidu y Alibaba respondieron a una caída del 25,6% en los envíos de altavoces inteligentes en 2024 incorporando modelos de lenguaje de gran escala en las pantallas, redefiniendo las propuestas de valor. Las iniciativas de chips de inteligencia artificial respaldadas por el gobierno están reduciendo los costos de la lista de materiales, permitiendo modelos de pantalla grande por debajo de USD 100 que amplían la penetración rural. Las marcas surcoreanas se centran en la innovación OLED, aprovechando los ecosistemas de paneles locales para exportar unidades premium en toda la región.

América del Norte sigue siendo un referente tecnológico con banda ancha casi ubicua y alta adopción de asistentes de voz. Los ciclos de reemplazo dominan el crecimiento a medida que los hogares cambian las pantallas de primera generación por variantes compatibles con Matter con micrófonos superiores e inteligencia artificial en el dispositivo. Amazon retuvo el 29% de las unidades de altavoces inteligentes en Estados Unidos, lanzando actualizaciones de inteligencia artificial generativa para Alexa que fomentan las ventas adicionales a modelos Echo Show más grandes. La entrada de Apple en 2025 podría atraer a una parte de la base adinerada de iOS, reorganizando las clasificaciones de proveedores.

Europa enfatiza la privacidad y la sostenibilidad, estimulando la demanda de dispositivos con procesamiento en el dispositivo y materiales reciclados. El mercado europeo de hogares inteligentes alcanzó USD 22.110 millones en 2024, y las características de gestión de energía exigidas por las próximas normas de Ecodiseño están orientando las adquisiciones hacia centros certificados con Matter que monitorean el consumo. La adopción en los países nórdicos se retrasa debido a las brechas en el soporte de idiomas de los asistentes de voz, pero la claridad regulatoria y los subsidios para la modernización energética se espera que liberen la demanda latente. Las regiones emergentes de América del Sur, Oriente Medio y África experimentan una adopción gradual a medida que los fabricantes de equipos originales de teléfonos inteligentes agrupan pantallas más pequeñas para impulsar la fidelización del ecosistema, aunque la sensibilidad al precio y la conectividad irregular moderan los volúmenes.

Panorama Competitivo

Los cinco principales proveedores, Amazon, Google, Samsung, Baidu y Alibaba, controlaron aproximadamente el 65% de los envíos globales de 2024, lo que indica una concentración moderada. Los propietarios de ecosistemas aprovechan las plataformas en la nube y las bibliotecas de contenido para impulsar ingresos recurrentes, mientras que las empresas centradas en el hardware enfatizan la calidad de la pantalla y el diseño industrial. Matter está erosionando el bloqueo al permitir a los consumidores mezclar marcas, desplazando el campo de batalla hacia las características de inteligencia artificial y la innovación en el factor de forma. Los productores de paneles con integración vertical como Samsung y LG se benefician del suministro seguro de paneles OLED y MicroLED emergentes, ganando poder de fijación de precios durante las escaseces de LCD.

Los movimientos estratégicos subrayan la divergencia:

- Samsung presentó un sistema de visualización frontal de realidad aumentada 3D y una pantalla de habitáculo de 26,45 pulgadas en el CES 2025, apuntando a contratos de nivel 1 automotriz.

- Amazon anunció dispositivos Alexa+ con pantallas más grandes e inteligencia artificial en el dispositivo, extendiendo el control a 140.000 productos para el hogar inteligente.

- Apple lanzará una pantalla para el hogar inteligente de seis pulgadas habilitada para FaceTime en 2025, integrando Tap to Pay y automatización de proximidad basada en UWB dentro de su plataforma HomeKit.

Los participantes de nicho se centran en verticales: unidades de grado médico con recubrimientos antimicrobianos, etiquetas en el borde de los estantes minoristas que aprovechan el papel electrónico y quioscos de estaciones de tránsito reforzados. Se espera actividad de fusiones y adquisiciones a medida que los fabricantes de conjuntos de chips buscan experiencia en software para optimizar la inferencia en el dispositivo.

Líderes de la Industria de Pantallas Inteligentes

Amazon.com, Inc.

Google LLC (Alphabet Inc.)

Baidu Inc.

Alibaba Group Holding Ltd.

Xiaomi Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Samsung Electronics presentó su línea de televisores Neo QLED 8K y 4K de 2025 impulsada por Vision AI, reforzando su liderazgo en pantallas premium para el hogar inteligente.

- Mayo de 2025: Samsung intensificó el trabajo en microdisplays LED sobre silicio para gafas de realidad aumentada, con producción comercial prevista para 2027.

- Mayo de 2025: Amazon anunció la línea Alexa+ con unidades Echo Show más grandes, inteligencia artificial generativa en el dispositivo y una integración más profunda con Matter.

- Enero de 2025: La Alianza de Estándares de Conectividad lanzó Matter 1.4, añadiendo enrutadores domésticos certificados que unifican Wi-Fi y Thread y simplifican la incorporación.

- Enero de 2025: LG presentó el primer monitor de juegos OLED 5K2K del mundo y un televisor OLED transparente en el CES 2025.

- Diciembre de 2024: Apple confirmó una ventana de lanzamiento en marzo de 2025 para su primera pantalla para el hogar inteligente de seis pulgadas con cámara FaceTime y cumplimiento de Matter.

Alcance del Informe Global del Mercado de Pantallas Inteligentes

El estudio de Pantallas Inteligentes rastrea los altavoces con asistente de voz con pantalla desplegados en todas las regiones. El estudio enfatiza los desarrollos tecnológicos. Dado que la categoría de mercado es relativamente nueva, el estudio se centra en los factores que permiten al consumidor hacer la transición de los altavoces inteligentes a las pantallas inteligentes. El impacto de la Covid-19 en el mercado y los segmentos afectados también están cubiertos en el alcance del estudio. Además, la disrupción de los factores que afectan la expansión del mercado en el futuro cercano se ha cubierto en el estudio en relación con los impulsores y las restricciones.

El Mercado de Pantallas Inteligentes está segmentado por Plataforma de Voz (Google, Alexa) y Geografía.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Amazon Alexa |

| Google Assistant |

| Baidu DuerOS |

| Alibaba TmallGenie |

| Apple Siri |

| Otros |

| Menos de 5 Pulgadas |

| 5 - 10 Pulgadas |

| Más de 10 Pulgadas |

| LCD |

| OLED |

| Otros (Micro-LED, Papel Electrónico) |

| HD (= 720p) |

| Full HD (1080p) |

| 4K y Superior |

| Pantallas Inteligentes Independientes |

| Pantallas Inteligentes Integradas (espejos inteligentes, quioscos, borde de estante) |

| Solo Wi-Fi |

| Wi-Fi + Celular |

| Wi-Fi + Zigbee/Thread/Matter |

| Hogar Inteligente Residencial |

| Automotriz |

| Comercio Minorista y Hostelería |

| Atención Médica |

| Corporativo y Educación |

| Otros (Centros de Transporte, Sector Público) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Asistente de Voz | Amazon Alexa | |

| Google Assistant | ||

| Baidu DuerOS | ||

| Alibaba TmallGenie | ||

| Apple Siri | ||

| Otros | ||

| Por Tamaño de Pantalla | Menos de 5 Pulgadas | |

| 5 - 10 Pulgadas | ||

| Más de 10 Pulgadas | ||

| Por Tecnología de Pantalla | LCD | |

| OLED | ||

| Otros (Micro-LED, Papel Electrónico) | ||

| Por Resolución | HD (= 720p) | |

| Full HD (1080p) | ||

| 4K y Superior | ||

| Por Tipo de Instalación | Pantallas Inteligentes Independientes | |

| Pantallas Inteligentes Integradas (espejos inteligentes, quioscos, borde de estante) | ||

| Por Conectividad | Solo Wi-Fi | |

| Wi-Fi + Celular | ||

| Wi-Fi + Zigbee/Thread/Matter | ||

| Por Industria del Usuario Final | Hogar Inteligente Residencial | |

| Automotriz | ||

| Comercio Minorista y Hostelería | ||

| Atención Médica | ||

| Corporativo y Educación | ||

| Otros (Centros de Transporte, Sector Público) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de pantallas inteligentes para 2031?

Se prevé que el tamaño del mercado de pantallas inteligentes alcance USD 11.820 millones para 2031, creciendo a una CAGR del 16,58%.

¿Qué asistente de voz tiene actualmente la mayor participación en el mercado de pantallas inteligentes?

Amazon Alexa lideró en 2025 con una participación del 33,12% en el mercado de pantallas inteligentes.

¿Por qué se considera que el protocolo Matter es fundamental para la industria de pantallas inteligentes?

Matter elimina las barreras de interoperabilidad, permitiendo que los dispositivos de diferentes marcas funcionen juntos y acelerando la adopción de múltiples proveedores en toda la industria de pantallas inteligentes.

¿Qué segmento está previsto que se expanda más rápidamente entre 2026 y 2031?

Las pantallas de más de 10 pulgadas crecerán a una CAGR del 18,92%, impulsadas por la demanda automotriz, minorista y sanitaria.

¿Qué magnitud tiene la oportunidad en los habitáculos automotrices?

El sector automotriz es el segmento de usuario final de más rápido crecimiento, con una CAGR esperada del 23,62% y una participación creciente en el tamaño total del mercado de pantallas inteligentes para 2031.

¿Qué nivel de concentración de mercado caracteriza al sector hoy en día?

Los cinco principales proveedores controlaron aproximadamente el 65% de los envíos de 2024, lo que otorga al mercado de pantallas inteligentes un perfil de concentración moderada.

Última actualización de la página el: