Tamaño y Participación del Mercado de Pantallas Multifunción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Multifunción por Mordor Intelligence

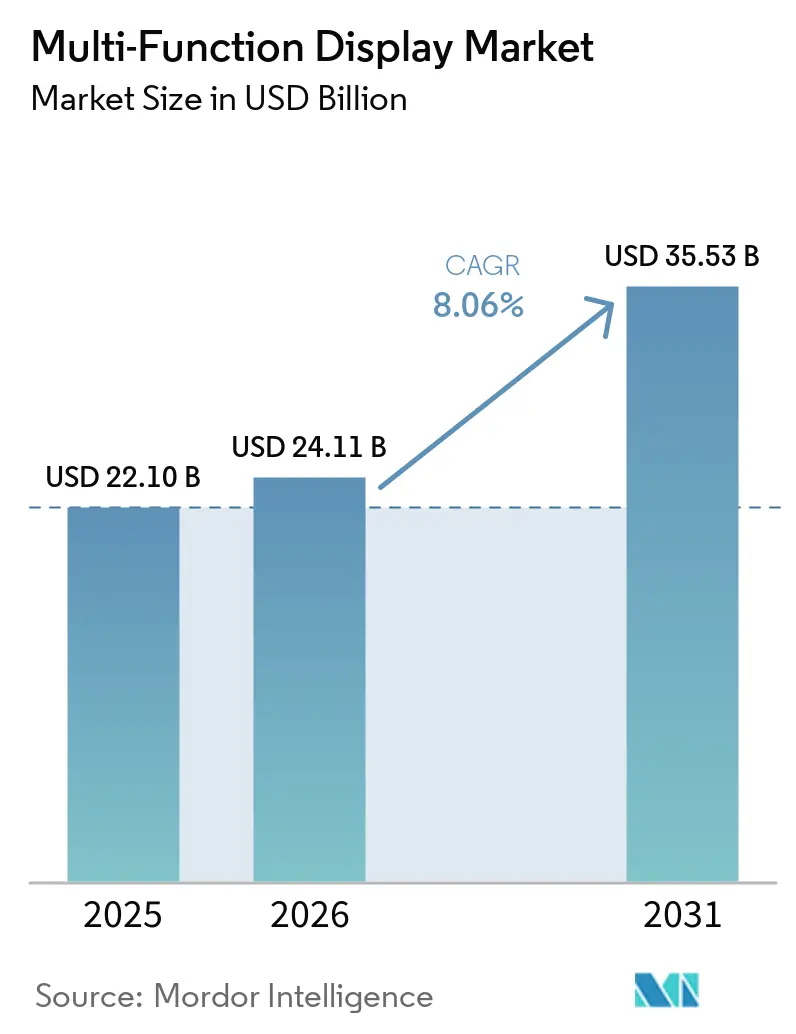

Se proyecta que el tamaño del mercado de pantallas multifunción se expanda desde USD 22,10 mil millones en 2025 y USD 24,11 mil millones en 2026 hasta USD 35,53 mil millones en 2031, registrando una CAGR del 8,06% entre 2026 y 2031. Los ciclos de reemplazo en curso en cabinas de mando civiles y militares, la rápida digitalización de los tableros de instrumentos automotrices y las actualizaciones obligatorias de navegación electrónica en el transporte marítimo comercial sostienen una demanda constante en todos los sectores de uso final. Los aviones de fuselaje ancho de mayor tamaño y los centros de mando navales están especificando pantallas panorámicas con función táctil que consolidan múltiples flujos de datos, lo que eleva el precio de venta promedio a pesar de una mayor mercantilización de los paneles de tamaño mediano. Las normas de adquisición de arquitectura abierta ahora permiten a los integradores combinar libremente proveedores de hardware y software, un enfoque que erosiona el bloqueo histórico de proveedores al tiempo que amplía el mercado direccionable para los fabricantes de segundo nivel. La exposición persistente de la cadena de suministro a los circuitos integrados controladores de pantalla y al vidrio especializado procedente del este de Asia continúa influyendo en los plazos de entrega y los compromisos de capital de trabajo.

Conclusiones Clave del Informe

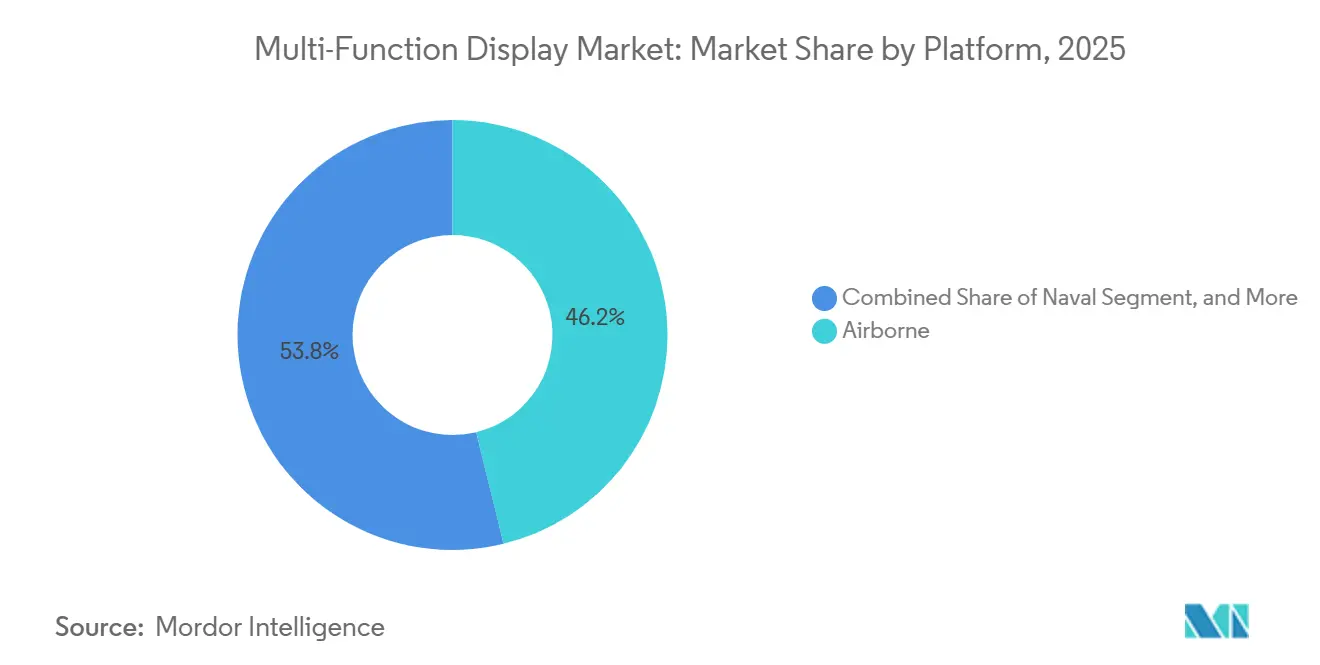

- Por plataforma, las plataformas aerotransportadas lideraron la participación del mercado de pantallas multifunción con un 46,18% en 2025, mientras que las aplicaciones espaciales y de UAV están proyectadas para registrar el crecimiento más rápido con una CAGR del 8,68% hasta 2031.

- Por tecnología, las tecnologías LCD y AMLCD mantuvieron la mayor participación del mercado de pantallas multifunción con un 51,37% en 2025, mientras que los paneles OLED y QD-OLED se expandirán más rápidamente con una CAGR del 8,91% durante 2026-2031.

- Por industria de uso final, el sector aeroespacial y de defensa representó el 54,42% del tamaño del mercado de pantallas multifunción en 2025, y las instalaciones marítimas están en camino de crecer con mayor fuerza con una CAGR del 8,88% hasta 2031.

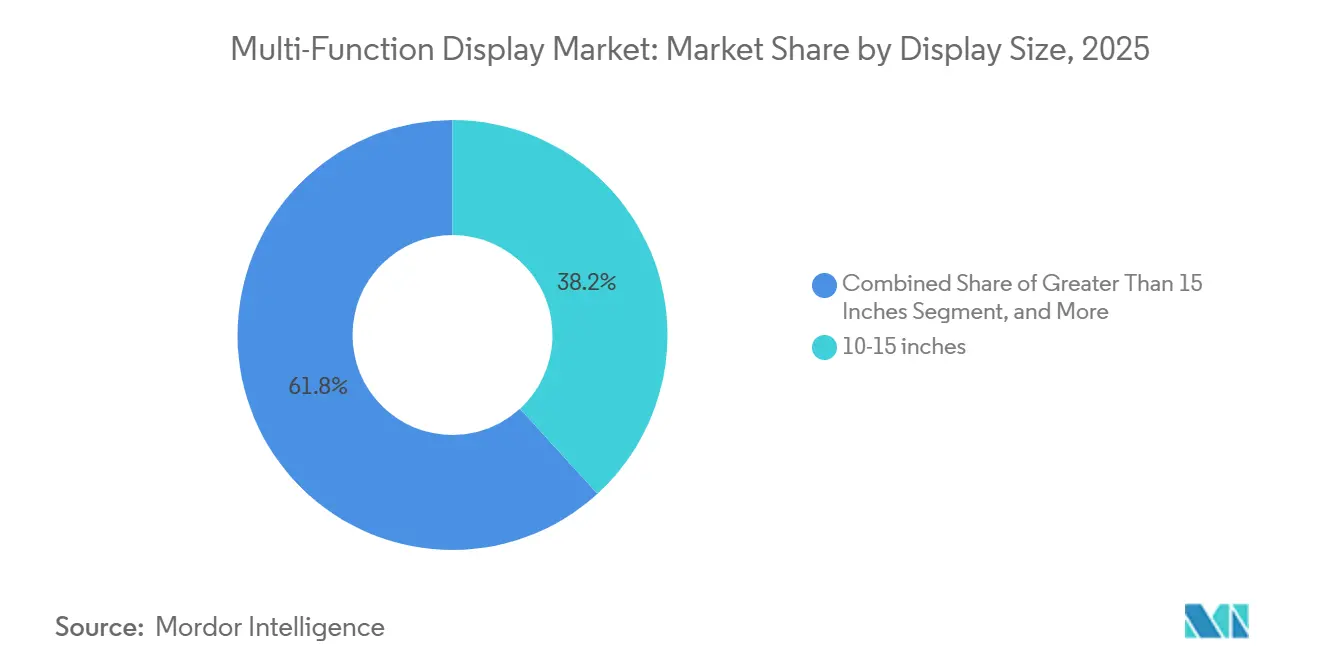

- Por tamaño de pantalla, los paneles de 10-15 pulgadas capturaron el 38,21% de la participación del mercado de pantallas multifunción en 2025, pero se prevé que las pantallas de más de 15 pulgadas crezcan a una CAGR del 8,82% durante el período de perspectiva.

- Por tipo de sistema, las pantallas de vuelo electrónicas representaron el 41,76% del mercado de pantallas multifunción en 2025; las pantallas montadas en casco destacan con una CAGR del 9,01% proyectada hasta 2031.

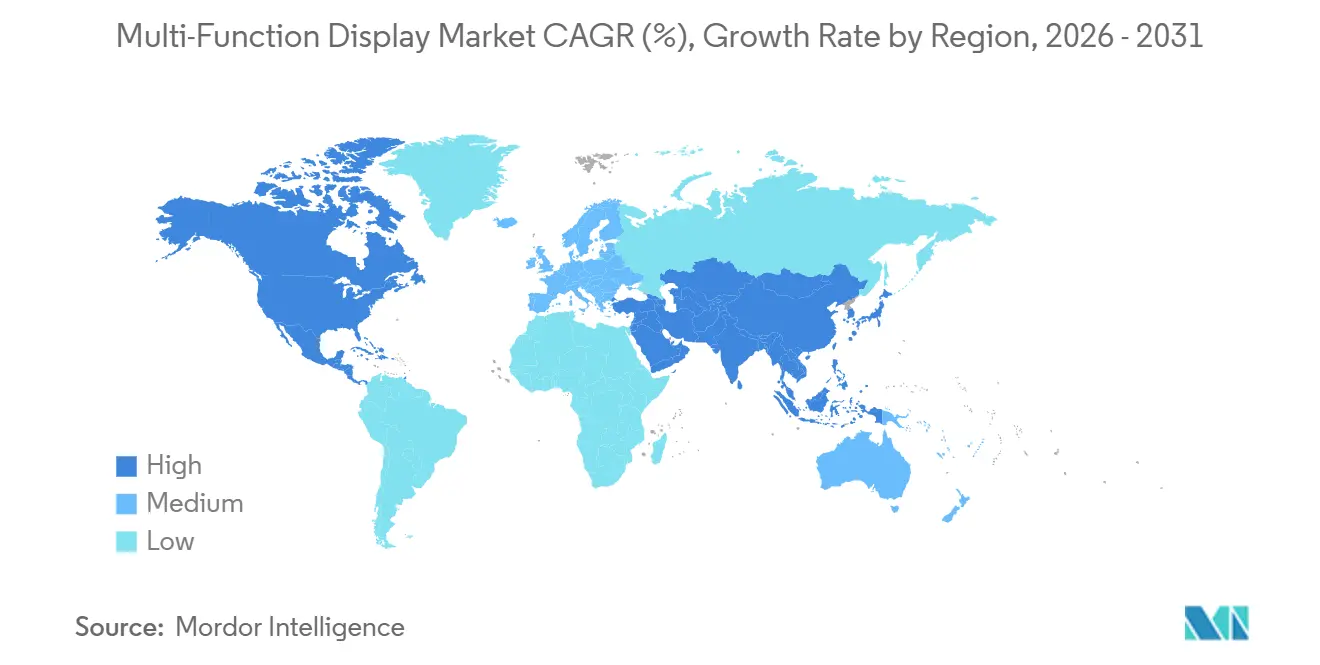

- Por geografía, América del Norte dominó la participación del mercado de pantallas multifunción con un 34,98% en 2025, aunque Asia-Pacífico está posicionada para el crecimiento más rápido con una CAGR del 8,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pantallas Multifunción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entregas Continuas de Aeronaves Comerciales y Militares | +1.8% | Global, Concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Digitalización de Cabinas de Mando Automotrices | +1.5% | Europa, China y América del Norte | Corto plazo (≤ 2 años) |

| Programas de Modernización de Defensa en Asia y Oriente Medio | +1.3% | Núcleo de Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios, ADS-B, NextGen, SESAR | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de Capacidad AMLCD de Bajo Costo de China | +0.9% | Cadena de suministro global y Asia-Pacífico | Mediano plazo (2-4 años) |

| Pantallas de Navegación Marina con Capacidad de RA | +0.7% | Europa y naciones costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entregas Continuas de Aeronaves Comerciales y Militares

Los históricos pedidos pendientes en Airbus y Boeing mantienen los espacios de producción ocupados durante toda la década, anclando la demanda de paneles primarios de vuelo y multifunción de 10-15 pulgadas que se adaptan a las cabinas de mando de fuselaje estrecho. Las actualizaciones de largo plazo de cazas, como la modernización de la cabina de mando de vidrio del C-17 de la Fuerza Aérea de los Estados Unidos y la línea Tejas Mk2 de India, elevan el valor de las pantallas por aeronave, ya que cada modernización reemplaza los tubos de rayos catódicos obsoletos con conjuntos LCD modulares diseñados para la extensibilidad de software.[1]Airbus Staff Writers, "Pedidos y Entregas de Aeronaves Comerciales 2025," Airbus, airbus.com Los proveedores independientes se benefician a medida que los estándares de sistemas abiertos permiten a los fabricantes de aeronaves desacoplar el aprovisionamiento de hardware del desarrollo de software de misión, lo que difunde las adquisiciones entre una base de proveedores más amplia al tiempo que sostiene el mercado de pantallas multifunción más allá de los ciclos de nueva construcción.

Rápida Digitalización de Cabinas de Mando Automotrices

Las marcas de lujo y las empresas emergentes de vehículos eléctricos ahora posicionan los amplios conjuntos de instrumentos curvos como identificadores de marca fundamentales, comprimiendo los indicadores analógicos, el infoentretenimiento y los gráficos de asistencia al conductor en una única superficie OLED o TFT sin bisel. Esta consolidación reduce la complejidad del cableado, mejora el potencial de actualizaciones inalámbricas y acorta los plazos de renovación de modelos. Los paneles curvos de más de 15 pulgadas se utilizan en los paneles de instrumentos de los vehículos premium europeos y los vehículos de nueva energía chinos, lo que alienta a los fabricantes de paneles a escalar la capacidad OLED de grado automotriz y a reforzar el mercado de pantallas multifunción. Las validaciones de seguridad funcional y ciberseguridad, guiadas por ISO 26262 y UNECE R155, añaden carga de desarrollo, pero en última instancia consolidan a los proveedores capaces de cumplir con la nueva carga de documentación.

Programas de Modernización de Defensa en Asia y Oriente Medio

Las agencias de adquisición de India, Japón, Corea del Sur, Arabia Saudita y los Emiratos Árabes Unidos destinan presupuestos para cazas de fabricación propia, embarcaciones de patrulla naval y vehículos blindados, cada uno de los cuales especifica interfaces AMLCD legibles bajo la luz solar o OLED de alto contraste reforzadas según MIL-STD-810 y DO-160. Las normas de contenido local impulsan a los fabricantes de equipos originales globales a licenciar o ensamblar módulos de pantalla regionalmente, agudizando la competencia y ampliando la huella del mercado de pantallas multifunción. Los prolongados ciclos de adjudicación salvaguardan la demanda ante las fluctuaciones económicas, pero los cambiantes controles de exportación obligan a los proveedores a mantener cadenas de suministro de múltiples sitios que permanezcan en cumplimiento bajo una geopolítica en evolución.

Mandatos Regulatorios, ADS-B, NextGen, SESAR

La hoja de ruta NextGen de la FAA y la iniciativa SESAR de EUROCONTROL requieren equipamiento de vigilancia dependiente automática por radiodifusión, acelerando así los programas de modernización en las flotas de aviación regional y general. Los operadores reemplazan los indicadores electromecánicos heredados con pantallas multifunción que fusionan GPS, tráfico ADS-B y meteorología en un único panel, impulsando los volúmenes del mercado de posventa y reforzando el mercado de pantallas multifunción. Las certificaciones obligatorias de software y hardware bajo DO-178C y DO-254 alargan el camino al mercado, una barrera de entrada que protege a los titulares pero alienta a las empresas de segundo nivel a especializarse en soluciones STC de menor criticidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Lista de Materiales de Paneles OLED/MicroLED | -1.4% | Mundial, agudo en programas automotrices sensibles al precio | Mediano plazo (2-4 años) |

| Obstáculos de Certificación de Fiabilidad y Quemado de Pantalla | -0.8% | Global, crítico para la aviación comercial y militar | Largo plazo (≥ 4 años) |

| Riesgos en la Cadena de Suministro de Semiconductores y Vidrio Especializado | -1.1% | Mundial, producción concentrada en el este de Asia | Corto plazo (≤ 2 años) |

| Crecientes Requisitos de Ciberseguridad en la Interfaz Hombre-Máquina de Cabina de Mando | -0.6% | Mundial, más estrictos en plataformas de defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Lista de Materiales de Paneles OLED y MicroLED

Las tecnologías de emisión orgánica y microemisiva prometen un contraste y una eficiencia energética sin igual, pero aún tienen costos de fabricación entre un 40 y un 60% más altos que los AMLCD debido a los bajos rendimientos de deposición, la encapsulación compleja y las estrictas tolerancias de defectos. Los fabricantes de automóviles en volumen dudan en especificar OLED fuera de los acabados premium, mientras que los compradores industriales retienen el LCD para contener el gasto de capital. Las mejoras de rendimiento en las recientes fábricas chinas de octava generación y sexta décima parte están reduciendo la brecha, pero la paridad de precios es poco probable antes de 2028, moderando la inclinación a corto plazo del mercado de pantallas multifunción hacia los sustratos emisivos.[2]BOE Technology Group, "Mejora del Rendimiento OLED en Líneas de Generación 8.6," BOE, boe.com

Obstáculos de Certificación de Fiabilidad y Quemado de Pantalla

La simbología estática en las cabinas de mando acelera el envejecimiento de los píxeles en los paneles OLED, complicando los parámetros de tiempo medio entre fallos de 10.000 horas requeridos bajo DO-160. Los programas de aeronaves y militares añaden mayor complejidad al exigir resistencia a la interferencia electromagnética y una vida útil de 20 años. La compensación de píxeles basada en firmware mitiga la retención, pero aumenta la complejidad del software y debe superar por sí misma la verificación formal. El MicroLED puede eludir la degradación orgánica, pero la fatiga de las juntas de soldadura y la defectividad a nivel de oblea requieren regímenes de calificación separados que prolongan el tiempo de comercialización, moderando su contribución al mercado de pantallas multifunción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Primacía Aerotransportada e Impulso de los UAV

Los programas aerotransportados aseguraron el 46,18% de la participación del mercado de pantallas multifunción en 2025, ya que los pedidos pendientes de aviones comerciales y la modernización de cazas dominan las adquisiciones. Las iniciativas de sostenimiento de flotas, como la actualización de aviónica del C-17, reponen el tamaño del mercado de pantallas multifunción para las aeronaves existentes incluso cuando las tasas de nueva construcción se suavizan. El crecimiento paralelo proviene de las estaciones de control en tierra de UAV y las consolas de mando espacial, que favorecen los módulos AMLCD u OLED robustos y de bajo consumo que comunican telemetría en tiempo real. La diversidad de plataformas fragmenta los regímenes de calificación, ya que los módulos aerotransportados siguen DO-160, las instalaciones navales cumplen MIL-STD-461 y los conjuntos de instrumentos automotrices se adhieren a ISO 26262.

Se proyecta que las naves espaciales, los satélites y los drones registren una CAGR del 8,68%, la más rápida entre las plataformas, a medida que los paneles endurecidos contra la radiación migran de la investigación de nicho a las constelaciones de órbita terrestre baja convencionales. Los diseños de pantalla enfatizan la eficiencia energética y la estabilidad térmica por encima de la profundidad de color, pero el gran volumen de buses de satélites programados para su lanzamiento amplía el mercado de pantallas multifunción. Mientras tanto, las aplicaciones en vehículos terrestres siguen un mosaico de estándares de defensa y civiles, lo que ralentiza las economías de escala entre plataformas, pero garantiza ingresos estables del mercado de posventa a través de contratos obligatorios de gestión de obsolescencia.

Por Tecnología: Resistencia del LCD, Avance del OLED

El LCD y el AMLCD mantuvieron el 51,37% de la participación del mercado de pantallas multifunción en 2025 gracias a las herramientas maduras, el suministro estable de retroiluminación y el precio de mercado de USD 50 para paneles de grado aeronáutico de 10 pulgadas. Las retroiluminaciones de puntos cuánticos y miniLED añaden brillo incremental y zonas de atenuación, suavizando la transición hacia sustratos completamente emisivos. El OLED, el QD-OLED y las variantes emergentes de micro-LED escalarán a una CAGR del 8,91% a medida que los fabricantes de automóviles y los programas de cazas demanden interfaces de alto contraste sin bisel. La participación del mercado de pantallas multifunción asignada a los paneles emisivos está preparada para expandirse aún más a medida que los automóviles de gama media adopten conjuntos de instrumentos OLED curvos que equilibran el costo con la diferenciación.

Las líneas de octava generación y sexta décima parte de China mejoraron los rendimientos por encima del 85% en 2025, comprimiendo la brecha de costos entre AMLCD y OLED. Los compradores de defensa aprovechan el contraste infinito del OLED para mejorar la compatibilidad con la visión nocturna y adoptan factores de forma flexibles que se adaptan a los perímetros de las cabinas de mando. El MiniLED sirve como solución transitoria, preservando la familiaridad con el proceso LCD al tiempo que proporciona atenuación local. La competencia entre tecnologías está impulsando a los fabricantes de paneles a diferenciarse a través de algoritmos de compensación de fallos de píxeles y esquemas de conducción de bajo consumo, reforzando el valor de los circuitos integrados controladores propietarios en el mercado de pantallas multifunción.

Por Industria de Uso Final: Fortaleza Aeroespacial, Auge Marítimo

El sector aeroespacial y de defensa representó el 54,42% del mercado de pantallas multifunción en 2025, impulsado por ciclos de vida de productos de varias décadas, estrictos requisitos de certificación y altos precios del mercado de posventa para repuestos. Las actualizaciones obligatorias de ADS-B Out y el ascenso de la visión sintética están prolongando las renovaciones de pantallas de cabina de mando en las flotas de aviación de negocios y helicópteros. Si bien las aplicaciones automotrices aportan mayores volúmenes de envío, los ingresos unitarios siguen siendo más bajos, creando una dicotomía de volumen frente a valor dentro del mercado de pantallas multifunción.

Las modernizaciones marítimas, respaldadas por los mandatos ECDIS de la Organización Marítima Internacional, forman la vía de crecimiento más rápida con una CAGR del 8,88%.[3]Organización Marítima Internacional, "Revisión de los Estándares de Rendimiento ECDIS," OMI, imo.org Los buques comerciales y los combatientes de superficie navales están superponiendo capas de realidad aumentada sobre las trazas de radar y AIS, impulsando la demanda de paneles instalados en el puente de más de 20 pulgadas. Los parques eólicos marinos, los buques de transporte de GNL y las plataformas de exploración también especifican pantallas táctiles antirreflectantes y resistentes a la niebla salina. Estas instalaciones diversifican los ingresos por uso final, ayudando a los proveedores a amortiguar la volatilidad cíclica de la industria de la aviación.

Por Tamaño de Pantalla: Núcleo de Gama Media, Expansión de Gran Formato

Las pantallas de entre 10 y 15 pulgadas entregaron el 38,21% de la participación del mercado de pantallas multifunción en 2025, ya que tienen el tamaño ideal para las cubiertas de vuelo de fuselaje estrecho, los vehículos terrestres y las estaciones de mando navales. Estas pantallas se han convertido en un elemento básico en tales aplicaciones debido a su compatibilidad con los estándares de montaje heredados y la geometría de la bahía de aviónica, lo que complica los rediseños integrales. Su adopción generalizada está respaldada además por su capacidad para equilibrar la funcionalidad y la eficiencia espacial, lo que las convierte en una opción preferida en diversas industrias.

Se proyecta que las pantallas de más de 15 pulgadas crezcan a una CAGR del 8,82%, impulsadas por su uso creciente en aeronaves de fuselaje ancho, tableros de instrumentos de vehículos de lujo y consolas de sistemas de combate, donde las vistas panorámicas son muy valoradas. Estas pantallas más grandes mejoran la unificación de la interfaz de usuario, ofreciendo una experiencia integrada y sin interrupciones. Sin embargo, también enfrentan desafíos de certificación, particularmente en lo que respecta a los estándares de resistencia a impactos. Para satisfacer estas demandas, los fabricantes están incorporando tecnologías avanzadas como la laminación óptica, el pegado de bordes y los recubrimientos antihuellas. Si bien estas características añaden al costo total, permiten la estética sin bisel que ahora tiene gran demanda tanto en cabinas de mando civiles como militares. Se espera que esta tendencia fortalezca los niveles premium del mercado de pantallas multifunción, ya que estas pantallas más grandes satisfacen las necesidades en evolución de las aplicaciones de alta gama.

Por Tipo de Sistema: Liderazgo en Cubierta de Vuelo, Crecimiento de Cascos

Las pantallas de vuelo electrónicas representaron el 41,76% del tamaño del mercado de pantallas multifunción en 2025, abarcando pantallas de vuelo primarias, pantallas de navegación y sistemas de indicación de motores. Estas pantallas están diseñadas para cumplir con las regulaciones ADS-B (Vigilancia Dependiente Automática por Radiodifusión) y NextGen (Sistema de Transporte Aéreo de Nueva Generación), garantizando la compatibilidad con los estándares de aviación en evolución. Los fabricantes están adoptando cada vez más arquitecturas de software modulares, lo que permite a las aerolíneas integrar aplicaciones de terceros sin problemas sin necesidad de reemplazos de hardware. Este enfoque no solo mejora la flexibilidad operativa, sino que también extiende el ciclo de vida de estas pantallas, convirtiéndolas en una solución rentable para la industria de la aviación.

Las pantallas montadas en casco, que avanzan a una CAGR del 9,01%, incorporan módulos micro-OLED y visión nocturna integrada, ofreciendo a los pilotos apuntamiento fuera del eje y señales de realidad aumentada. La tecnología migra desde los cazas de quinta generación hacia las aeronaves de despegue y aterrizaje vertical y los aviones de entrenamiento, ampliando la base de aplicaciones. Las tabletas multifunción portátiles para mantenimiento en línea y ensayo de misiones completan la demanda, aprovechando las cadenas de suministro de consumo pero sometiéndose a refuerzo para cumplir con los rangos de vibración y temperatura DO-160. Estos nichos expanden colectivamente el mercado de pantallas multifunción al tiempo que diversifican los flujos de ingresos más allá de las modernizaciones de cabinas de mando.

Análisis Geográfico

América del Norte mantuvo la mayor participación del mercado de pantallas multifunción con un 34,98% en 2025, anclada por el sostenimiento continuo de plataformas del Departamento de Defensa de los Estados Unidos y los ciclos de cumplimiento de modernización de la FAA. La actualización de la cabina de mando del C-17 y la actualización de vida media del Super Hornet de la Marina de los Estados Unidos estipulan pantallas de arquitectura abierta que mantienen el software desacoplado del hardware, fomentando así la competencia al tiempo que preservan el valor para los titulares con ofertas probadas y ciberseguras. Las prioridades de vigilancia ártica de Canadá añaden demanda de paneles clasificados para climas fríos en las aeronaves de patrulla CP-140, mientras que las exportaciones automotrices de México incorporan conjuntos de instrumentos digitales para satisfacer las expectativas de infoentretenimiento en los Estados Unidos y Europa.

Asia-Pacífico avanzará a la CAGR más rápida del 8,61% hasta 2031 a medida que la flota civil de China se duplica y las líneas de cazas autóctonos maduran. Los aviones C919 y ARJ21 de COMAC integran conjuntos AMLCD de origen local para reducir la dependencia de las importaciones, impulsando así la madurez de la cadena de suministro doméstica. El Tejas Mk2 de India y los sistemas de visualización frontal y montados en casco de la Aeronave de Combate Avanzada de Mediano Alcance amplían la producción regional de viseras OLED de alto contraste. Las actualizaciones marítimas de Japón y el desarrollo del KF-21 de Corea del Sur proporcionan una demanda naval y aeroespacial constante, mientras que las fragatas de clase Hunter de Australia mantienen boyante la integración defensa-marina. En todo el sudeste asiático, las modernizaciones de cumplimiento de ADS-B e ICAO desbloquean una demanda incremental de pantallas de cabina de mando en las envejecidas flotas de fuselaje estrecho, multiplicando la huella del mercado de pantallas multifunción.[4]Dirección General de Aviación Civil de India, "Hoja de Ruta de Implementación ADS-B," DGCA India, dgca.gov.in

Europa adopta renovaciones de flotas vinculadas a los mandatos SESAR que acoplan la aviónica de enlace de datos con la vigilancia avanzada. Los centros de ensamblaje final de Airbus en Toulouse, Hamburgo y Sevilla garantizan la producción de carga base de unidades AMLCD, mientras que los programas Tempest del Reino Unido y el caza embarcado de Francia estipulan pantallas OLED panorámicas o de gran área. Los desembolsos de Oriente Medio, principalmente de Arabia Saudita y los Emiratos Árabes Unidos, apuntan a adquisiciones de cazas y navales que conllevan cláusulas de compensación de ensamblaje local, desafiando a los proveedores globales a incorporar fabricación regional. América del Sur y África quedan rezagadas en cifras absolutas, pero las instalaciones de energía en alta mar y los centros de control ferroviario adoptan paneles robustos que siembran oportunidades de larga cola dentro del mercado de pantallas multifunción.

Panorama Competitivo

Los integradores de aviónica de primer nivel, Collins Aerospace, Honeywell, L3Harris, Thales y Elbit Systems, mantuvieron colectivamente aproximadamente el 60% de los ingresos en aeroespacial y defensa en 2025, aprovechando las exclusividades de plataforma a largo plazo y los ecosistemas de software de misión propietarios. Estos titulares refuerzan los márgenes a través de contratos de sostenimiento que garantizan piezas y publicaciones técnicas durante los 20 años de vida útil de las aeronaves, aunque las normas de arquitectura abierta ahora permiten a las aerolíneas y los ejércitos solicitar por separado el hardware de pantalla de las actualizaciones de software. Como resultado, los proveedores de segundo nivel aprovechan los paneles disponibles en el mercado y los kits de herramientas de software flexibles para capturar programas de modernización de nicho en la aviación general, inyectando así presión de precios en el mercado de pantallas multifunción.

Los sectores automotriz y marítimo siguen siendo más fragmentados, con ensambladores de paneles regionales, marcas de electrónica de consumo y empresas especializadas en pantallas robustas que compiten principalmente en factores de forma configurables y agilidad en los plazos de entrega. El peso regulatorio es menor, aunque la creciente insistencia en los estándares de ciberseguridad ISO 21434 está fortaleciendo los requisitos de entrada que eventualmente reflejarán los del sector aeroespacial. BOE y TCL CSOT de China aprovechan la capacidad doméstica para buscar contratos de exportación, mientras que los fabricantes coreanos, japoneses y taiwaneses se diversifican hacia líneas piloto de micro-LED, posicionándose para la eventual generalización de las pantallas emisivas.

Las carreras de propiedad intelectual ahora orbitan en torno al firmware ciberseguro, el hardware antimanipulación y los algoritmos de fusión de datos en tiempo real, más que en la densidad de píxeles por sí sola. Las solicitudes de patentes de Collins Aerospace en 2024 sobre esquemas de detección de intrusiones y la pila de microcontroladores de arranque seguro de Thales cumplen con los recientes requisitos RTCA DO-326A y DO-356A, fortaleciendo las ofertas de plataformas que priorizan la resiliencia cibernética. Por el contrario, los nuevos participantes emplean sistemas operativos de código abierto combinados con paneles optimizados en costos para socavar a los titulares, especialmente en los segmentos de aeronaves industriales y recreativas de menor criticidad, ampliando así el campo competitivo del mercado de pantallas multifunción.

Líderes de la Industria de Pantallas Multifunción

Barco NV

Collins Aerospace (RTX Corporation)

Honeywell International Inc.

Garmin Ltd.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Collins Aerospace obtuvo un contrato de USD 180 millones para suministrar pantallas de cabina de mando táctiles de próxima generación para la actualización de vida media del F/A-18E/F Super Hornet de la Marina de los Estados Unidos, con entregas que comenzarán en 2027.

- Febrero de 2026: Garmin presentó la cubierta de vuelo integrada G3000 Prime para aviones de negocios de cabina grande y supermedianos, con pantallas de visión sintética de 14 pulgadas y funcionalidad de descenso de emergencia automático.

- Enero de 2026: Elbit Systems ganó un pedido de USD 120 millones de un ministerio no revelado de Asia-Pacífico para sistemas de pantallas montadas en casco para cazas, con entregas previstas para 2027-2029.

- Diciembre de 2025: Honeywell se asoció con Mitsubishi Heavy Industries para codesarrollar pantallas de cabina de mando de arquitectura abierta para el caza F-X de Japón, con los primeros prototipos esperados en 2028.

Alcance del Informe del Mercado Global de Pantallas Multifunción

El mercado de pantallas multifunción es la industria global que diseña, desarrolla, produce e integra sistemas de visualización avanzados que consolidan y presentan múltiples flujos de información en una sola pantalla para mejorar la conciencia situacional, el monitoreo y el control. Estas pantallas se utilizan ampliamente en plataformas como aerotransportadas, terrestres, navales, espaciales y vehículos aéreos no tripulados (UAV), lo que permite a los operadores acceder a datos críticos, incluida la navegación, la comunicación, el diagnóstico y los parámetros específicos de la misión en tiempo real.

El Informe del Mercado de Pantallas Multifunción está Segmentado por Plataforma (Aerotransportada, Terrestre, Naval, y Espacio y UAV), Tecnología (LCD/AMLCD, LED/TFT, OLED/QD-OLED, y MiniLED y MicroLED), Industria de Uso Final (Aeroespacial y Defensa, Automotriz, Marítima, Industrial y Energía, y Otras Industrias de Uso Final), Tamaño de Pantalla (Menos de 5 Pulgadas, 5-10 Pulgadas, 10-15 Pulgadas, y Mayor de 15 Pulgadas), Tipo de Sistema (Pantallas de Vuelo Electrónicas, Pantallas de Visualización Frontal, Pantallas Montadas en Casco, y Pantallas Multifunción Portátiles/de Mano), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Aerotransportada |

| Terrestre (Terreno y Automotriz) |

| Naval |

| Espacio y UAV |

| LCD / AMLCD |

| LED / TFT |

| OLED / QD-OLED |

| MiniLED y MicroLED |

| Aeroespacial y Defensa |

| Automotriz |

| Marítima |

| Industrial y Energía |

| Otras Industrias de Uso Final |

| Menos de 5 Pulgadas |

| 5-10 Pulgadas |

| 10-15 Pulgadas |

| Mayor de 15 Pulgadas |

| Pantallas de Vuelo Electrónicas |

| Pantallas de Visualización Frontal |

| Pantallas Montadas en Casco |

| Pantallas Multifunción Portátiles / de Mano |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Plataforma | Aerotransportada | |

| Terrestre (Terreno y Automotriz) | ||

| Naval | ||

| Espacio y UAV | ||

| Por Tecnología | LCD / AMLCD | |

| LED / TFT | ||

| OLED / QD-OLED | ||

| MiniLED y MicroLED | ||

| Por Industria de Uso Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Marítima | ||

| Industrial y Energía | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Pantalla | Menos de 5 Pulgadas | |

| 5-10 Pulgadas | ||

| 10-15 Pulgadas | ||

| Mayor de 15 Pulgadas | ||

| Por Tipo de Sistema | Pantallas de Vuelo Electrónicas | |

| Pantallas de Visualización Frontal | ||

| Pantallas Montadas en Casco | ||

| Pantallas Multifunción Portátiles / de Mano | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pantallas multifunción?

El tamaño del mercado de pantallas multifunción se sitúa en USD 24,11 mil millones en 2026 y se proyecta que alcance USD 35,53 mil millones en 2031.

¿Qué tan rápido está creciendo la demanda de pantallas para espacio y UAV?

Se prevé que las aplicaciones espaciales y de UAV se expandan a la CAGR más rápida del 8,68%, reflejando los lanzamientos de constelaciones de satélites y la adopción de drones autónomos.

¿Qué segmento tecnológico crece más rápido dentro de las pantallas de cabina de mando?

Los paneles OLED y QD-OLED lideran el crecimiento con una CAGR del 8,91%, impulsados por los requisitos de alto contraste en los tableros de instrumentos automotrices premium y las cabinas de mando militares de próxima generación.

¿Por qué las pantallas marítimas son cada vez más importantes?

Los mandatos de la Organización Marítima Internacional para la navegación electrónica por carta y las superposiciones de realidad aumentada impulsan una CAGR del 8,88% en las instalaciones de pantallas marítimas hasta 2031.

¿Quién tiene la mayor participación en los contratos de pantallas de cubierta de vuelo?

Las pantallas de vuelo electrónicas siguen siendo el tipo de sistema más grande, representando el 41,76% de los ingresos de 2025, suministradas en gran medida por Collins Aerospace, Honeywell y L3Harris.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,61% gracias a la creciente flota civil de China, los programas de cazas autóctonos de India y los planes de modernización marítima de Japón.

Última actualización de la página el: