Tamaño y Participación del Mercado de Pantallas Montadas en la Cabeza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

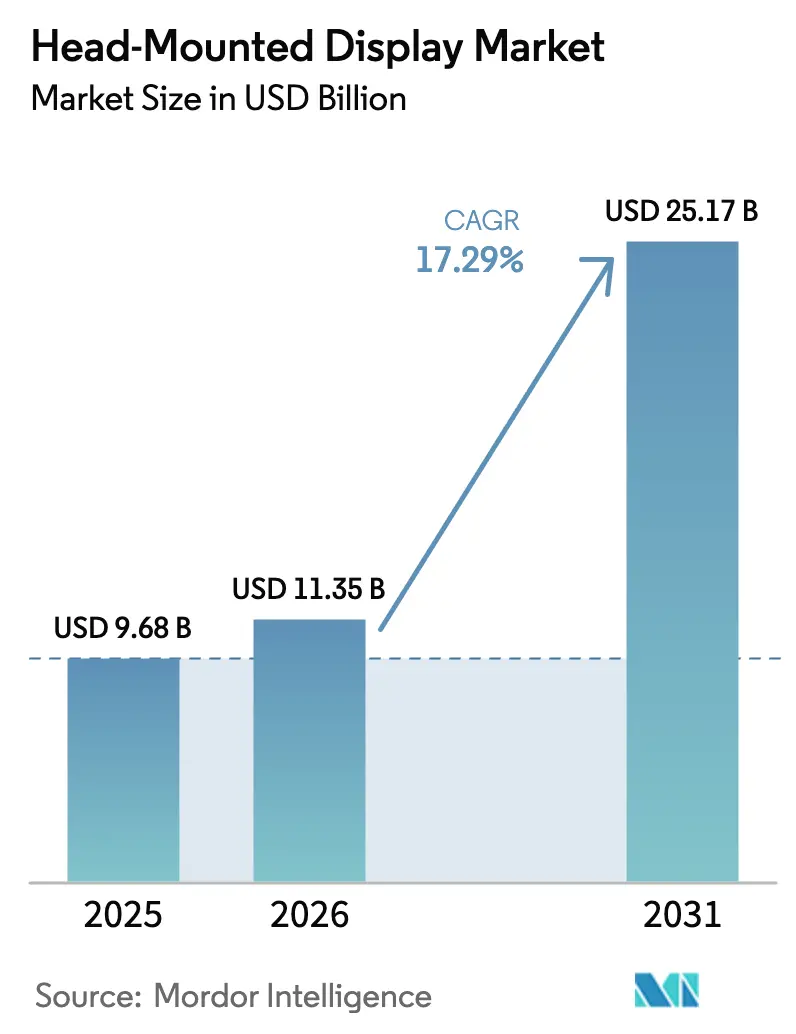

| Tamaño del Mercado (2026) | 11.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.29% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Montadas en la Cabeza por Mordor Intelligence

El tamaño del mercado de Pantallas Montadas en la Cabeza en 2026 se estima en USD 11,35 mil millones, creciendo desde el valor de 2025 de USD 9,68 mil millones con proyecciones para 2031 que muestran USD 25,17 mil millones, creciendo a una CAGR del 17,29% durante 2026-2031. El crecimiento de la demanda se alinea con los presupuestos de modernización de la defensa, las iniciativas de turismo médico y los programas de metaverso industrial que crean flujos de ingresos diversificados. El despliegue masivo en los ejércitos de la OTAN y del Indo-Pacífico impulsa la adquisición hacia cascos de realidad mixta, mientras que los dispositivos de visión 5G nativos de fabricantes de equipos originales chinos aceleran los casos de uso sin cable. Los ecosistemas de contenido en torno a las suscripciones de deportes electrónicos, los deportes en vivo inmersivos y la formación profesional sostienen precios premium a pesar de la vacilación cíclica del consumidor. Los avances en componentes de micro-OLED, seguimiento ocular y renderizado foveado reducen el consumo de energía y amplían las opciones de factor de forma, ayudando al mercado de Pantallas Montadas en la Cabeza a penetrar en los flujos de trabajo de atención médica, manufactura y servicio de campo. La exposición de la cadena de suministro en Taiwán y las nuevas normas de cumplimiento de la UE moderan las perspectivas, pero no descarrilan las trayectorias de adopción a largo plazo.

Conclusiones Clave del Informe

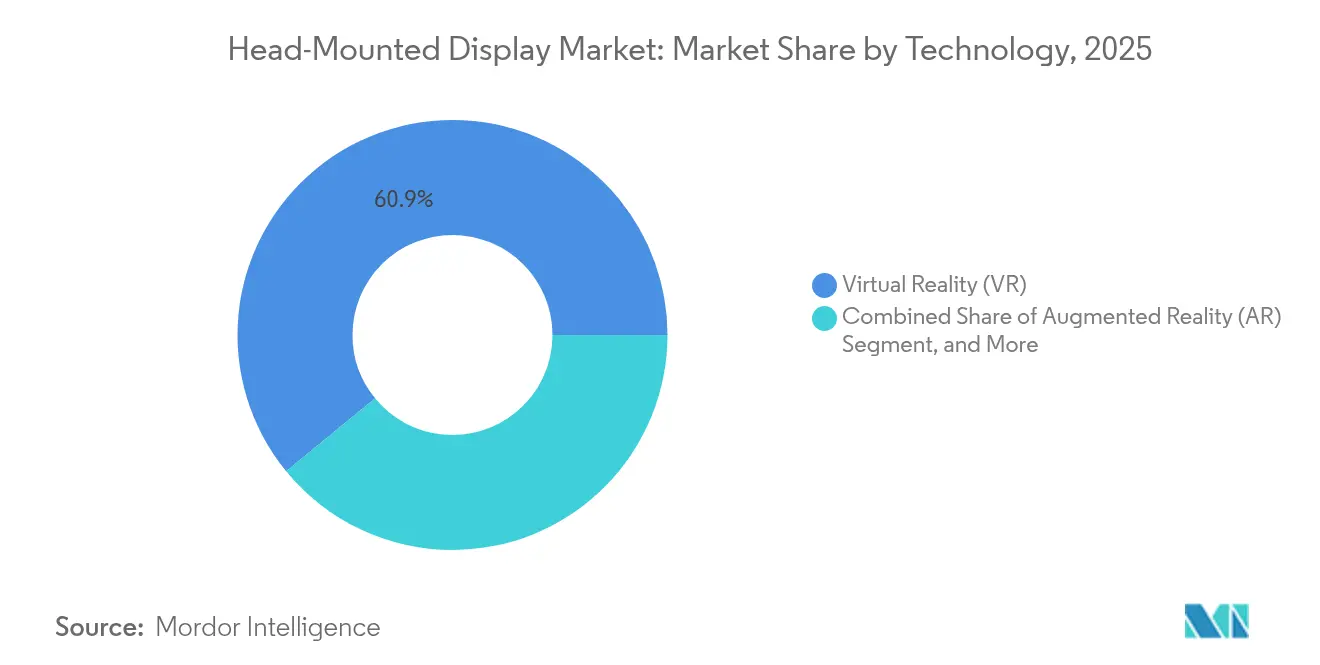

- Por tecnología, la Realidad Virtual lideró con el 60,92% de la participación del mercado de Pantallas Montadas en la Cabeza en 2025; se prevé que la Realidad Aumentada se expanda a una CAGR del 18,98% hasta 2031.

- Por conectividad, los sistemas con cable mantuvieron el 54,12% de los ingresos en 2025, mientras que se proyecta que las unidades inalámbricas crezcan a una CAGR del 21,25% hasta 2031.

- Por tipo de producto, las pantallas montadas en casco representaron el 76,88% de la participación del tamaño del mercado de Pantallas Montadas en la Cabeza en 2025 y las gafas portátiles avanzan a una CAGR del 21,78%.

- Por usuario final, las aplicaciones de consumo representaron el 68,95% de la demanda en 2025, mientras que el uso empresarial e industrial se expande a una CAGR del 16,74%.

- Por aplicación, los videojuegos, medios y entretenimiento representaron el 34,42% de la participación del tamaño del mercado de Pantallas Montadas en la Cabeza en 2025, y la atención médica avanza a una CAGR del 20,44%.

- Por geografía, América del Norte capturó el 33,12% de los ingresos en 2025; Asia-Pacífico muestra el mayor crecimiento con una CAGR del 17,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas Montadas en la Cabeza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de la defensa que aceleran la adquisición de pantallas montadas en la cabeza de realidad mixta | +3.2% | OTAN, Indo-Pacífico | Mediano plazo (2-4 años) |

| Centros de turismo médico que integran pantallas montadas en la cabeza para navegación quirúrgica | +2.8% | Asia-Pacífico, extensión hacia Oriente Medio y África | Corto plazo (≤2 años) |

| Auriculares de realidad extendida 5G nativos de fabricantes de equipos originales chinos que habilitan el metaverso industrial | +2.1% | Global, con inicio en China y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Suscripciones de deportes electrónicos en América del Norte que favorecen los auriculares de realidad virtual premium | +1.9% | América del Norte, UE | Corto plazo (≤2 años) |

| Pasaporte Digital de Producto de la UE que impulsa las pantallas montadas en la cabeza de realidad aumentada para el mantenimiento manos libres | +1.4% | UE, mercados regulados | Largo plazo (≥4 años) |

| Gigaproyectos saudíes que apoyan despliegues inmersivos para visitantes | +0.8% | Oriente Medio, escaparate global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de modernización de la defensa que aceleran la adquisición de pantallas montadas en la cabeza de realidad mixta

Los ciclos de adquisición militar están reformando las prioridades presupuestarias a medida que los ejércitos integran la ampliación visual en cascos de protección. El Ejército de los EE. UU. desplegó 2.000 unidades NG-IHPS en 2024 y tiene como objetivo 190.618 unidades para 2027, creando una oportunidad de USD 190 millones para la óptica integrada.[1]Allyson Park, "El Ejército despliega el Casco de Combate de Nueva Generación," nationaldefensemagazine.org Gentex, por su parte, recibió un contrato de la Marina de los EE. UU. para cascos de ala fija de nueva generación cuyo despliegue operativo comienza a finales de 2025.[2]Gentex Corporation, "Contrato OTA de la Marina para Casco de Ala Fija," asdnews.com Los aliados del Indo-Pacífico replican estas adquisiciones, amplificando la demanda y estandarizando las especificaciones de realidad mixta en las fuerzas conjuntas.

Centros de turismo médico que integran pantallas montadas en la cabeza para navegación quirúrgica

Los hospitales de Tailandia, Singapur e India adoptan pantallas de realidad aumentada para comercializar paquetes de cirugía de precisión, impulsando el turismo médico entrante. Las revisiones sistemáticas muestran mejoras en la precisión de la cirugía de columna vertebral utilizando navegación montada en la cabeza con una tolerancia de error inferior a ±1 mm. La plataforma VOSTARS logró una precisión de trayectoria del 100% en ensayos maxilofaciales, reforzando la propuesta de valor para instalaciones premium. La rápida generación de modelos 3D en un plazo de 72 horas permite programar cirugías en la misma semana, diferenciando aún más estos destinos.

Auriculares de realidad extendida 5G nativos de fabricantes de equipos originales chinos que habilitan el metaverso industrial

Xreal ha enviado casi 400.000 gafas de realidad aumentada desde 2017 y ahora combina la renderización en la nube con 5G para superar los límites térmicos locales. El controlador Beam Pro de USD 199 transmite aplicaciones de Google Play en 3D y mantiene un factor de forma de gafas de 72 g. Los fabricantes utilizan estos dispositivos para el control de calidad en planta donde las mejoras de latencia en milisegundos hacen factible la orientación remota de expertos.

Suscripciones de deportes electrónicos en América del Norte que favorecen los auriculares de realidad virtual premium

Los paquetes exclusivos de deportes en vivo y deportes electrónicos de Meta animan a los jugadores competitivos a actualizar el hardware, reforzando un segmento premium incluso cuando la adopción generalizada se estanca. El reposicionamiento de precios del Quest 3S en octubre de 2024 no logró impulsar las descargas navideñas, que cayeron un 27% respecto a los niveles de 2023. Sin embargo, los espectadores dedicados de deportes electrónicos aceptan costos más elevados de auriculares cuando se incluyen con contenido recurrente, sosteniendo los ingresos por unidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de emisión de luz azul de la UE que endurecen el cumplimiento normativo de los dispositivos portátiles | -2.3% | UE, mercados regulados | Corto plazo (≤2 años) |

| Altas tasas de devolución de consumidores por cinetosis en el comercio minorista de EE. UU. | -1.8% | América del Norte, global | Corto plazo (≤2 años) |

| Riesgo geopolítico para el suministro de micro-OLED en Taiwán | -1.5% | Global | Mediano plazo (2-4 años) |

| Límites de densidad de batería que dificultan los auriculares de realidad aumentada industrial para todo el día | -1.1% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Límites de emisión de luz azul de la UE que endurecen el cumplimiento normativo de los dispositivos portátiles

El reglamento 2024/2847 añade controles de ciberseguridad y luz azul que requieren el rediseño de los motores ópticos y las canalizaciones de actualización de firmware por aire.[3]Parlamento Europeo y Consejo, "Reglamento 2024/2847," eur-lex.europa.eu Las empresas estandarizan las especificaciones conformes con la UE para evitar variantes regionales, lo que aumenta el gasto en ingeniería a corto plazo y los plazos de certificación.

Altas tasas de devolución de consumidores por cinetosis en el comercio minorista de EE. UU.

Meta, HTC y Sony enfrentan una logística de devoluciones elevada porque entre el 60% y el 95% de los usuarios reportan cinetosis tras sesiones cortas de realidad virtual. Los estudios de laboratorio registraron una incidencia del 65,2% en 10 minutos y tasas de abandono cercanas al 50% tras una hora. Los minoristas limitan la duración de las demostraciones y adoptan políticas de reembolso flexibles, lo que erosiona los márgenes y frena las compras repetidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Realidad Aumentada Gana Terreno en Medio del Liderazgo de la Realidad Virtual

La Realidad Virtual dominó los ingresos con una participación del 60,92% del mercado de Pantallas Montadas en la Cabeza en 2025. Los ecosistemas de videojuegos inmersivos y los estudios cinematográficos favorecen la realidad virtual para mundos completamente cerrados que amplifican la participación del usuario. La Realidad Aumentada, aunque más pequeña, se encuentra en una trayectoria de CAGR del 18,98% y añade superposiciones contextuales para la inspección industrial, la cirugía y la logística. La combinación de ambas impulsa los conjuntos de herramientas de Realidad Extendida que permiten cambiar sin problemas entre modos.

El crecimiento de la realidad aumentada se basa en pruebas empresariales. Los proyectos de HoloLens 2 entregaron un retorno de la inversión del 177% y un valor presente neto de USD 7,6 millones en tres años en manufactura y atención médica. El renderizado foveado y el seguimiento ocular reducen la carga computacional, permitiendo que las gafas ligeras igualen la fidelidad visual de la realidad virtual. El mercado de Pantallas Montadas en la Cabeza equilibra así la base de entretenimiento de la realidad virtual con el potencial de productividad de la realidad aumentada, manteniendo diversificada la combinación tecnológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: El Impulso Inalámbrico Redefine la Movilidad

Los auriculares con cable retuvieron el 54,12% de los ingresos en 2025 gracias a los equipos de realidad virtual conectados a PC que admiten paneles de 4K por ojo y hápticos avanzados. Las variantes inalámbricas, sin embargo, muestran una CAGR del 21,25% a medida que el 5G, el Wi-Fi 7 y la computación en el borde permiten la renderización en la nube. Los dispositivos autónomos desvinculan a los usuarios de las estaciones de trabajo, habilitando el mantenimiento en campo, la selección en almacenes y la formación al aire libre.

El auge inalámbrico es visible en las gafas de 72 g de Xreal que descargan el procesamiento al Beam Pro y a los nodos de borde móvil. La densidad de la batería y los límites térmicos siguen siendo puntos de fricción, aunque los avances año tras año amplían la autonomía hacia un turno de trabajo de ocho horas. Los sistemas con cable mantienen nichos en simuladores de vuelo, arenas de deportes electrónicos y visualización arquitectónica donde las altas tasas de fotogramas y las texturas sin pérdidas son innegociables. Los dos modos de conectividad coexisten, ampliando la huella general del mercado de Pantallas Montadas en la Cabeza.

Por Tipo de Producto: Las Gafas Portátiles Desafían el Predominio del Casco

Las unidades montadas en casco mantuvieron el 76,88% de los ingresos en 2025 porque la defensa, el sector aeroespacial y la industria pesada exigen protección robusta. Las gafas portátiles avanzan a una CAGR del 21,78% a medida que la óptica más delgada, las guías de ondas y los paneles micro-LED reducen el volumen a niveles de uso diario. El cambio responde a la estética del consumidor y a los mandatos de comodidad empresarial.

El modelado térmico de las gafas inteligentes demuestra que la disipación del calor, más que el brillo óptico, limita la miniaturización. Los proveedores integran disipadores de calor de grafito y pantallas de bajo consumo para mantener el contacto con la piel por debajo de 37 °C. Los cascos mantienen su relevancia al combinar protección balística con superposiciones de realidad mixta para operaciones de infantería y pilotos. Esta arquitectura de producto dual sostiene un amplio espectro de aplicaciones dentro del mercado de Pantallas Montadas en la Cabeza.

Por Componente: Los Sensores Emergen como Diferenciador Estratégico

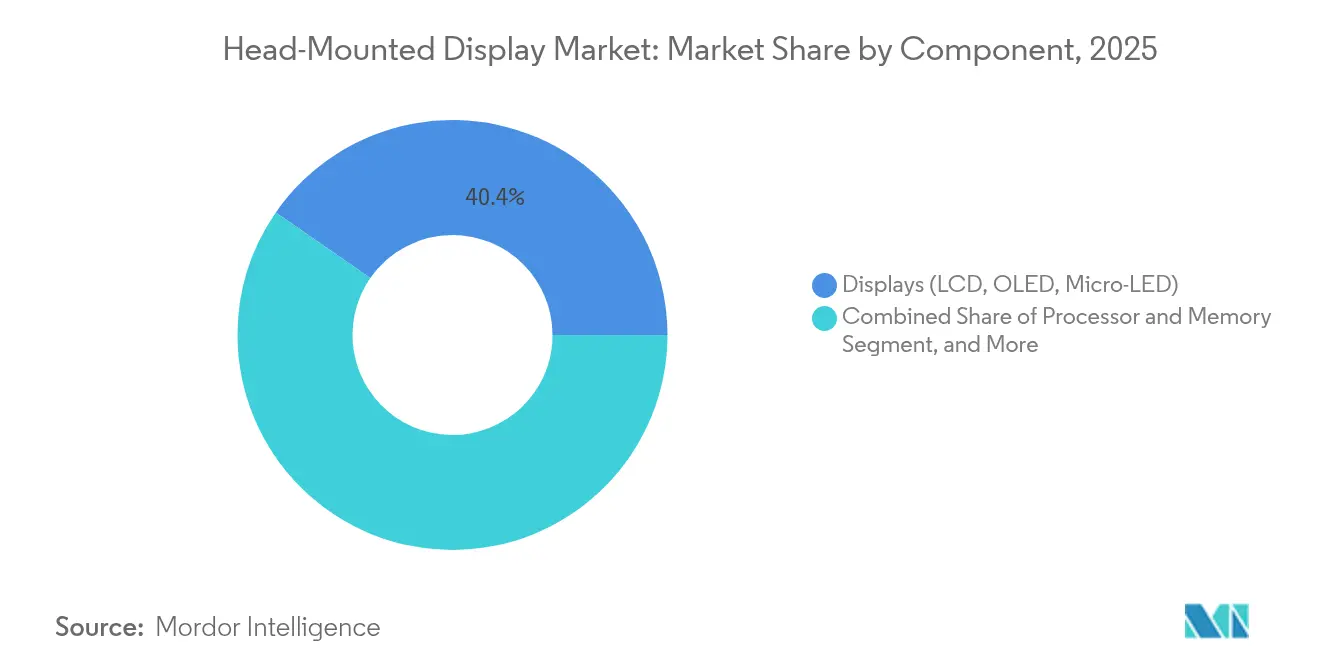

Los módulos de pantalla generaron el 40,35% de los ingresos en 2025, aunque los sensores y el seguimiento ocular crecen a una CAGR del 18,24% al desbloquear el renderizado foveado, la monitorización biométrica y la interacción manos libres. Los avances en procesadores se combinan con estos sensores, pero los motores ópticos siguen impulsando la calidad percibida por el usuario.

IEEE Spectrum informa sobre prototipos de paneles de casi 60 ppd de resolución retiniana que se aproximan al límite de resolución del ojo. El seguimiento ocular permite entonces regiones de alta resolución selectiva, reduciendo los ciclos de GPU a la mitad. Mojo Vision y CY Vision desarrollan pantallas de visualización frontal micro-LED para fabricantes de equipos originales del sector automotriz, demostrando que los avances en componentes se extienden a industrias adyacentes. El mercado de Pantallas Montadas en la Cabeza recompensa así a los proveedores que estrechan el ciclo sensor-pantalla-cómputo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Alcanzan el Volumen del Consumidor

Los consumidores generaron el 68,95% de los ingresos en 2025 a través de videojuegos, realidad virtual social y transmisión de contenidos. Los segmentos empresarial e industrial se expanden a una CAGR del 16,74% a medida que las iniciativas de gemelos digitales y la colaboración remota justifican la inversión. Las corporaciones buscan productividad cuantificable, y los estudios de caso citan ganancias de eficiencia manufacturera del 90% y reducciones del 30% en el tiempo de rondas hospitalarias en atención médica cuando los flujos de trabajo de realidad mixta reemplazan las pantallas heredadas.

Los compradores de defensa siguen siendo fundamentales, comprometiendo volúmenes plurianuales que anclan las líneas de producción de cascos. Los proveedores de atención médica adoptan soluciones de realidad aumentada para navegación quirúrgica con el fin de atraer turistas médicos y mejorar los resultados. Los parques temáticos y las exposiciones despliegan grandes flotas de auriculares que amortizan el costo por visitante. Estos variados centros de demanda sustentan la estabilidad a largo plazo dentro del mercado de Pantallas Montadas en la Cabeza.

Por Aplicación: La Atención Médica Lidera la Próxima Ola de Crecimiento

Los videojuegos, medios y entretenimiento representaron el 34,42% de los ingresos de 2025 y continúan financiando bibliotecas de contenido que mantienen a los usuarios comprometidos. Las aplicaciones de atención médica y terapia, que crecen a una CAGR del 20,44%, aprovechan las superposiciones de precisión para cirugía, rehabilitación y terapia de exposición para la salud mental. Los ensayos clínicos confirman la reducción de errores y las mejoras en la recuperación, fortaleciendo los argumentos de reembolso.

La formación industrial, la simulación aeroespacial y la educación también maduran a medida que los planes de estudio de idiomas, matemáticas y oficios se trasladan a aulas inmersivas. Las superposiciones de servicio de campo permiten la identificación de piezas en tiempo real que acorta el tiempo de inactividad de las máquinas. Esta diversificación protege al mercado de Pantallas Montadas en la Cabeza de las oscilaciones cíclicas en la electrónica de consumo.

Análisis Geográfico

América del Norte mantuvo el 33,12% de los ingresos en 2025 gracias a la sólida adquisición de defensa y una arraigada cultura de videojuegos. El despliegue del NG-IHPS del Ejército de los EE. UU. y los pedidos de cascos de ala fija de la Marina garantizan una demanda base, mientras que las empresas amplían los proyectos piloto hacia despliegues en flota. Sin embargo, los canales minoristas enfrentan presión por las tasas de devolución debido a que la cinetosis sigue sin resolverse.

Asia-Pacífico registra la CAGR más rápida del 17,64% hasta 2031. Los programas de subsidios de China y la infraestructura 5G sustentan la fabricación local de auriculares, y las gafas asequibles de Xreal catalizan la adopción en manufactura y educación. Las capitales del turismo médico en Tailandia, Singapur e India estandarizan el equipamiento de realidad aumentada para cirugía con el fin de impulsar el flujo de pacientes internacionales. La participación del 63,8% de Taiwán en semiconductores posiciona a la isla como proveedor crítico, pero la tensión geopolítica introduce costos de planificación de contingencias.

Europa presenta un panorama con alta regulación pero rico en oportunidades. El Pasaporte Digital de Producto y las leyes de ciberseguridad impulsan a los fabricantes a desplegar herramientas de mantenimiento de realidad aumentada, incurriendo en costos de certificación. Alemania, Francia y el Reino Unido adoptan la realidad mixta para el ensamblaje automotriz y la formación del Servicio Nacional de Salud. Oriente Medio gana visibilidad a través de NEOM y Qiddiya, que prueban experiencias inmersivas para visitantes a escalas sin precedentes. América del Sur va rezagada, pero Brasil aprovecha la popularidad de los deportes electrónicos para hacer crecer los cafés y salas de realidad virtual, aportando volúmenes incrementales al mercado de Pantallas Montadas en la Cabeza.

Panorama Competitivo

La competencia es moderada con Meta, Microsoft, Sony, Apple y Samsung compitiendo contra Varjo, HTC y Xreal. Meta invirtió USD 65 mil millones en investigación y desarrollo de realidad extendida para sostener los volantes de contenido, mientras que el programa Vision Pro de Apple de USD 33 mil millones apunta a la computación espacial premium. Microsoft mantiene la lealtad empresarial a través de paquetes de servicio HoloLens que documentan un retorno de la inversión de dos dígitos.

La integración vertical se intensifica. Meta diseña silicio personalizado, óptica y sistemas operativos para reducir el costo de los materiales y fidelizar a los usuarios en su plataforma. Apple controla la cadena de suministro desde el abastecimiento de micro-OLED hasta el chipset R1 interno. Sony aprovecha las sinergias de la red PlayStation mientras Varjo se centra en la resolución sub-minuto de arco para simuladores aeroespaciales. Los nuevos participantes explotan estrategias de nicho: Xreal combina hardware de bajo costo con computación en la nube; Mojo Vision suministra módulos micro-LED para pantallas de visualización frontal automotrices.

Los movimientos estratégicos desde 2024 muestran expansión de cartera. El contrato de casco de Gentex ancla el compromiso con la defensa. El Vive Focus Vision de HTC añade paso a través en color y seguimiento ocular para videojuegos de gama media. Paradromics se asocia con NEOM para la investigación de interfaces cerebro-computadora, presagiando interfaces neuroadaptativas. Se esperan fusiones y asociaciones de componentes a medida que las empresas aseguran la propiedad intelectual óptica y las fábricas de sensores para proteger las estructuras de costos a largo plazo dentro del mercado de Pantallas Montadas en la Cabeza.

Líderes de la Industria de Pantallas Montadas en la Cabeza

Sony Corporation

Zebra Technologies Corporation

Oculus VR LLC (Meta Platform Technologies)

Magic Leap, Inc.

Varjo Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: NEOM de Arabia Saudita se asoció con Paradromics para crear un Centro de Excelencia en Interfaces Cerebro-Computadora.

- Enero de 2025: Meta Quest 3S no logró impulsar la demanda navideña, con descargas de aplicaciones caídas un 27% interanual.

- Noviembre de 2024: Gentex ganó un contrato de la Marina de los EE. UU. para cascos de ala fija de nueva generación, con despliegue previsto para finales de 2025.

- Septiembre de 2024: Meta presentó el Quest 3S de USD 299 y el prototipo de gafas de realidad aumentada Orion.

Alcance del Informe Global del Mercado de Pantallas Montadas en la Cabeza

Las Pantallas Montadas en la Cabeza (HMD) son dispositivos posicionados directamente frente a uno o ambos ojos del usuario mediante un soporte para la cabeza. Esta configuración permite que el contenido digital se superponga al campo de visión del usuario. El estudio rastrea los ingresos acumulados a través de la venta de tipos de pantallas montadas en la cabeza por parte de diversos actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado.

El mercado de pantallas montadas en la cabeza está segmentado por tecnología (realidad aumentada, realidad virtual y realidad extendida), conectividad (con cable (HMD con arnés) e inalámbrico (HMD autónomo)), aplicación (aeroespacial y defensa, videojuegos, medios y entretenimiento, atención médica y dispositivos médicos, educación y otros) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Realidad Aumentada (AR) |

| Realidad Virtual (VR) |

| Realidad Extendida/Mixta (XR) |

| Con Cable (Con Arnés) |

| Inalámbrico (Autónomo) |

| Pantallas Montadas en Casco |

| Gafas/Anteojos Portátiles |

| Procesador y Memoria |

| Sensores (Unidad de Medición Inercial, Seguimiento Ocular) |

| Pantallas (LCD, OLED, Micro-LED) |

| Controladores y Cámaras |

| Consumidor |

| Empresarial e Industrial |

| Comercial (Parques Temáticos, Cines) |

| Militar y Defensa |

| Atención Médica |

| Videojuegos, Medios y Entretenimiento |

| Formación Aeroespacial y de Defensa |

| Navegación Quirúrgica y Terapia |

| Educación y Mejora de Competencias Laborales |

| Servicio de Campo y Mantenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Realidad Aumentada (AR) | ||

| Realidad Virtual (VR) | |||

| Realidad Extendida/Mixta (XR) | |||

| Por Conectividad | Con Cable (Con Arnés) | ||

| Inalámbrico (Autónomo) | |||

| Por Tipo de Producto | Pantallas Montadas en Casco | ||

| Gafas/Anteojos Portátiles | |||

| Por Componente | Procesador y Memoria | ||

| Sensores (Unidad de Medición Inercial, Seguimiento Ocular) | |||

| Pantallas (LCD, OLED, Micro-LED) | |||

| Controladores y Cámaras | |||

| Por Usuario Final | Consumidor | ||

| Empresarial e Industrial | |||

| Comercial (Parques Temáticos, Cines) | |||

| Militar y Defensa | |||

| Atención Médica | |||

| Por Aplicación | Videojuegos, Medios y Entretenimiento | ||

| Formación Aeroespacial y de Defensa | |||

| Navegación Quirúrgica y Terapia | |||

| Educación y Mejora de Competencias Laborales | |||

| Servicio de Campo y Mantenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Pantallas Montadas en la Cabeza?

El mercado se sitúa en USD 11,35 mil millones en 2026 y se prevé que alcance USD 25,17 mil millones en 2031.

¿Qué segmento tecnológico crece más rápido?

La Realidad Aumentada es el segmento de más rápido crecimiento con una CAGR del 18,98% hasta 2031.

¿Por qué los auriculares inalámbricos están ganando terreno?

El 5G y la computación en el borde eliminan las restricciones de cable, habilitando la formación móvil, el servicio de campo y las aplicaciones de renderización en la nube que impulsan una CAGR del 21,25% para las unidades inalámbricas.

¿Cómo afectan los cambios regulatorios en Europa a los proveedores?

Las nuevas normas de ciberseguridad y luz azul de la UE aumentan los costos de ingeniería y el tiempo de comercialización, pero también estimulan la demanda de herramientas de mantenimiento de realidad aumentada para cumplir con los requisitos del Pasaporte Digital de Producto.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la trayectoria más sólida con una CAGR del 17,64% debido a las inversiones en 5G, la adopción en manufactura y las integraciones de turismo médico.

¿Qué factores limitan una adopción más amplia por parte del consumidor?

La cinetosis genera altas tasas de devolución, y los precios premium siguen siendo una barrera para los compradores del mercado masivo a pesar de la expansión de contenidos.

Última actualización de la página el: