Tamaño y participación del mercado de pantallas 3D de próxima generación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

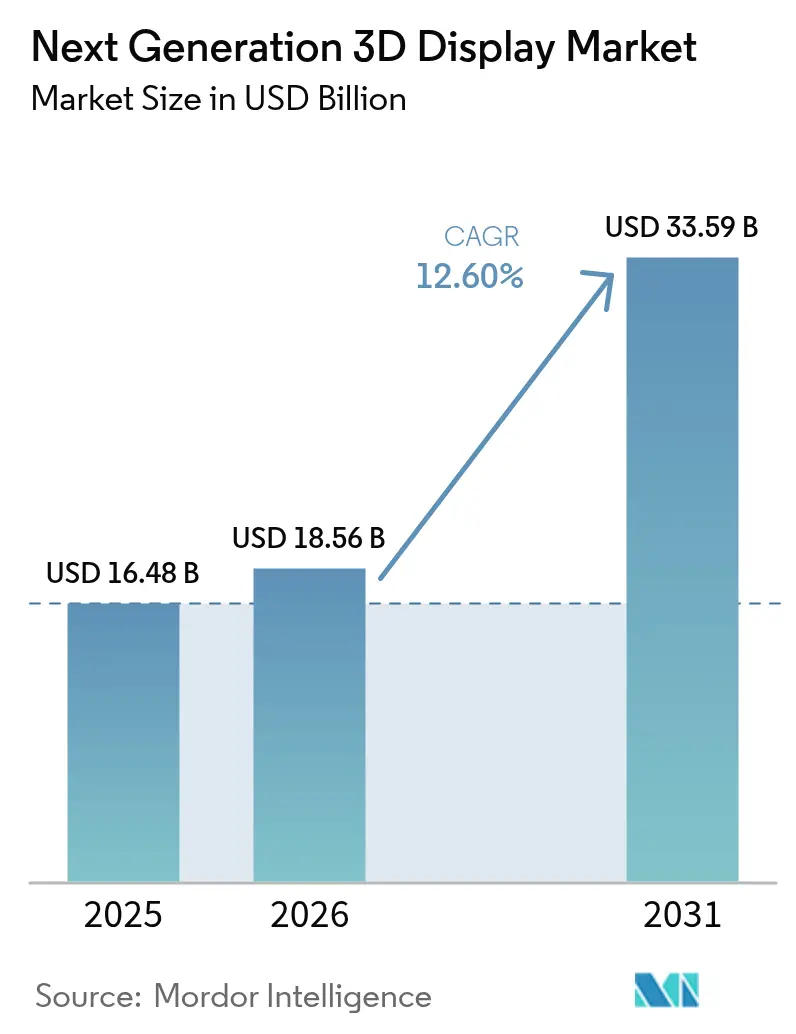

| Tamaño del Mercado (2026) | 18.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.60% CAGR |

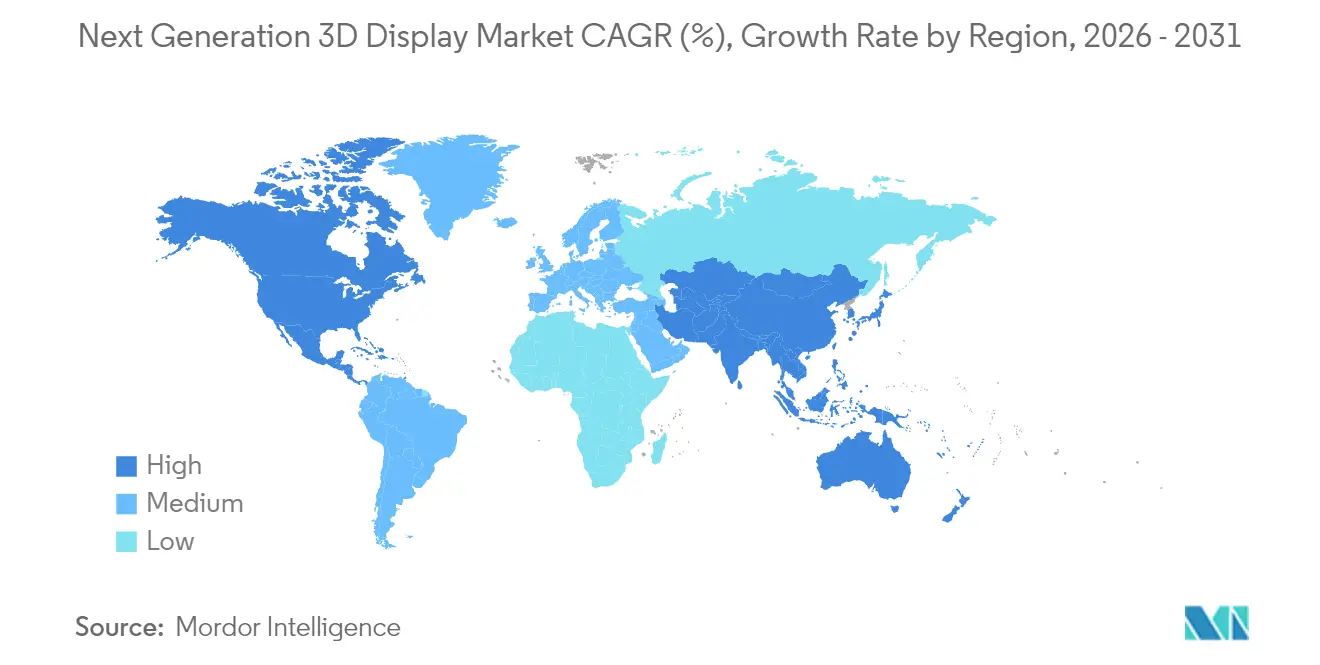

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

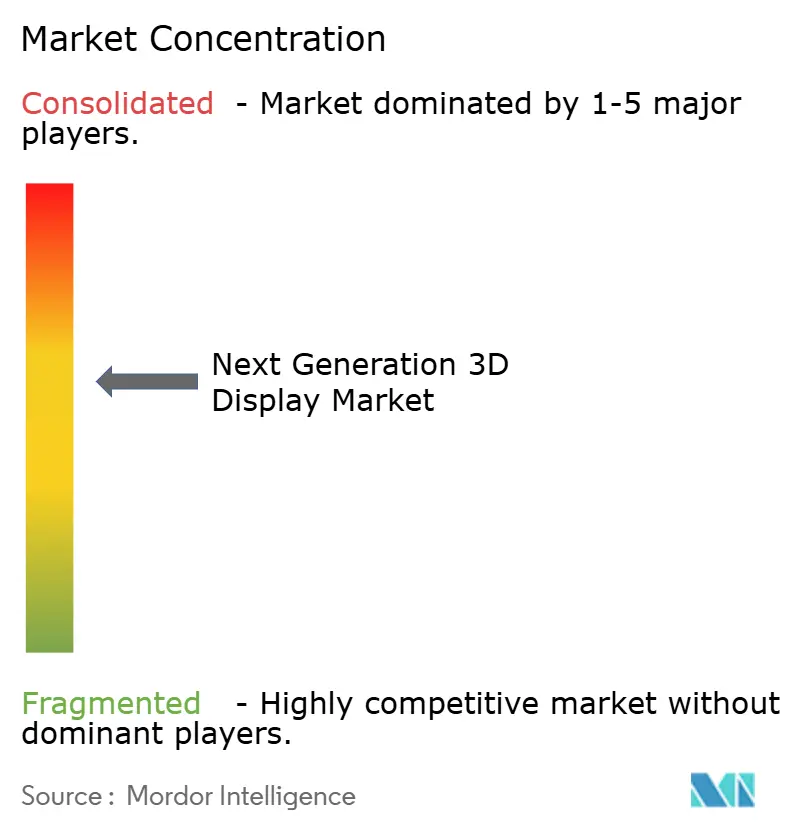

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pantallas 3D de próxima generación por Mordor Intelligence

El tamaño del mercado de pantallas 3D de próxima generación fue valorado en 16.480 millones de USD en 2025 y se estima que crecerá desde 18.560 millones de USD en 2026 hasta alcanzar los 33.590 millones de USD en 2031, a una CAGR del 12,60% durante el período de pronóstico (2026-2031). Este crecimiento refleja una demanda sostenida de visualización inmersiva en los sectores automotriz, médico y de dispositivos de consumo. Los objetivos de mayor densidad de píxeles por encima de 5.000 PPI, el cambio hacia formatos volumétricos sin gafas y las rápidas adiciones de capacidad de OLED sobre silicio están ampliando el alcance de aplicación del mercado de pantallas 3D de próxima generación. Los proveedores que resuelven el conflicto de vergencia-acomodación manteniendo un brillo superior a 10.000 nits están obteniendo victorias de diseño en pantallas de visualización frontal (HUD), estaciones de trabajo quirúrgicas y tabletas premium. La expansión del sector también se beneficia de las canalizaciones holográficas generadas por inteligencia artificial, que reducen los costes de creación de recursos y acortan los tiempos de entrega de contenido.

Conclusiones clave del informe

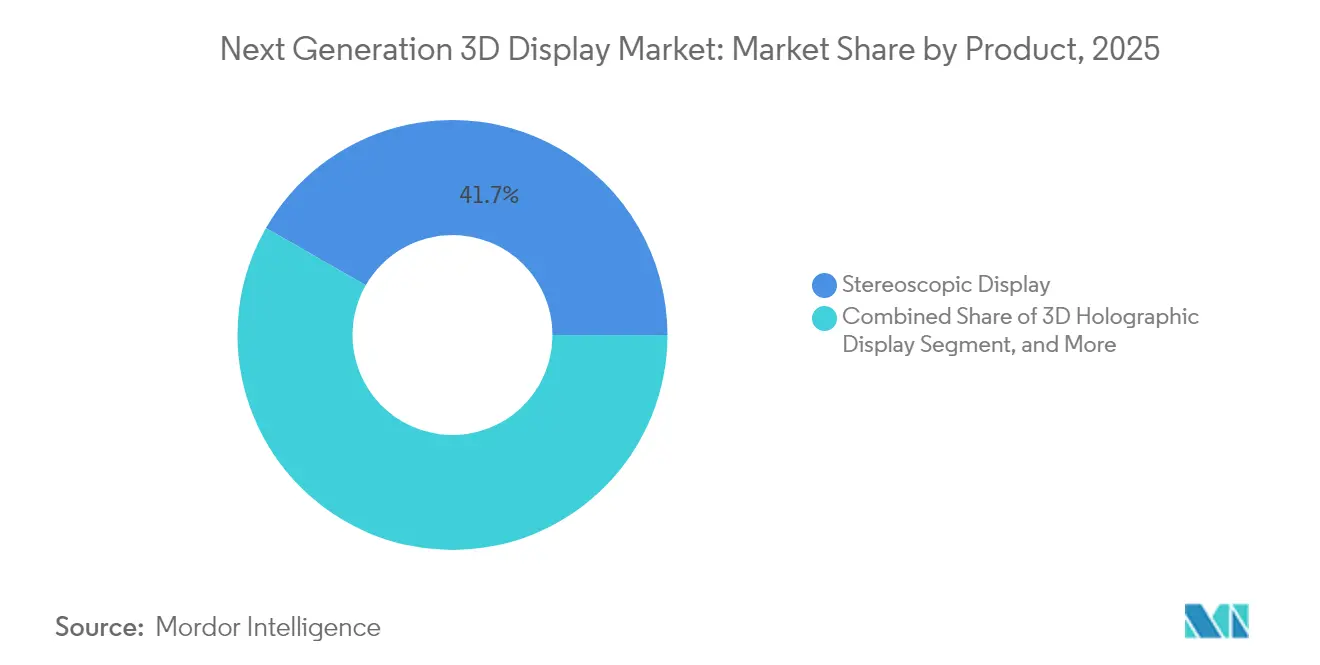

- Por tipo de producto, las pantallas estereoscópicas lideraron con una participación del 41,72% del mercado de pantallas 3D de próxima generación en 2025; se prevé que las pantallas volumétricas se expandan a una CAGR del 14,25% hasta 2031.

- Por tecnología, el LED retuvo el 33,74% del tamaño del mercado de pantallas 3D de próxima generación en 2025, mientras que el OLED sobre silicio crece a un 13,38% hasta 2031.

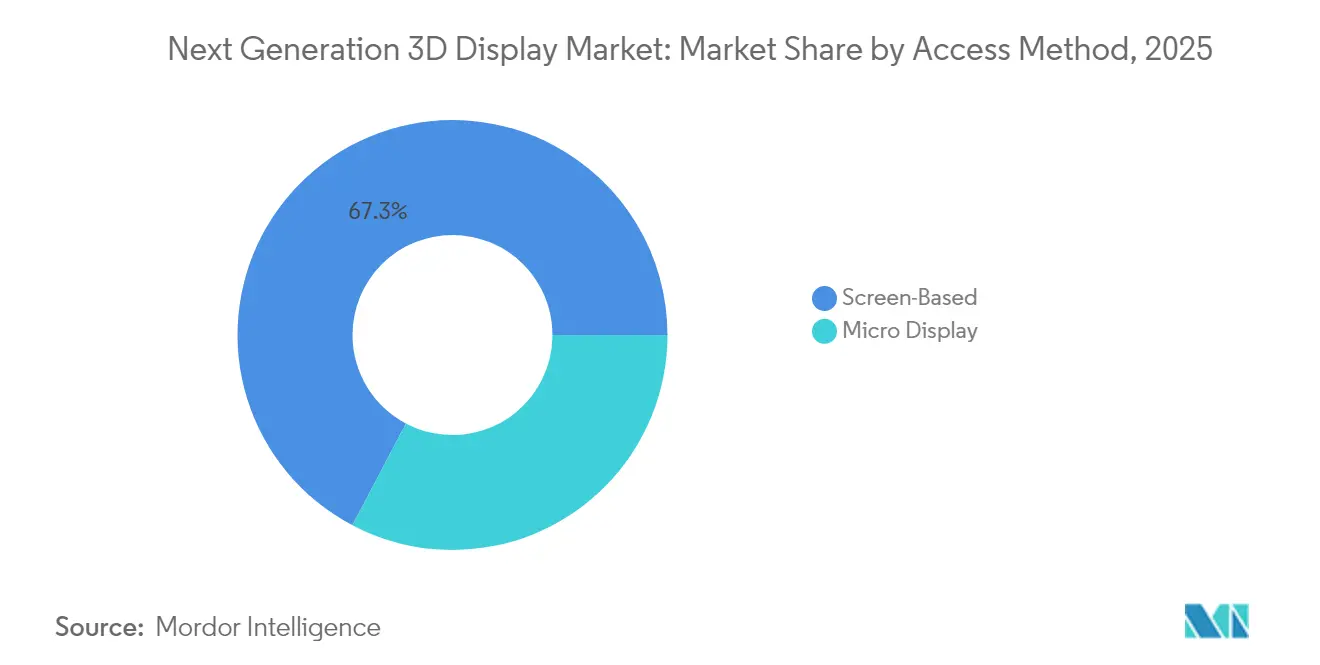

- Por método de acceso, las configuraciones basadas en pantalla capturaron el 67,29% de los ingresos en 2025; las micropantallas avanzan a una CAGR del 13,98%.

- Por industria de usuario final, la electrónica de consumo contribuyó con el 48,10% de los ingresos de 2025, mientras que las aplicaciones médicas se expanden a una CAGR del 13,12%.

- Por geografía, Asia Pacífico generó el 46,31% de los ingresos globales en 2025 y avanza a una CAGR del 12,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de pantallas 3D de próxima generación

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Rápida adopción en electrónica de consumo | 2.8% | Global, con concentración en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Ola de integración de HUD automotriz | 2.4% | América del Norte, Europa y mercados principales de Asia Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnologías OLED y MicroLED | 2.1% | Global, liderado por centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de ecosistemas de contenido holográfico generado por inteligencia artificial | 1.6% | América del Norte y Europa como adoptadores tempranos, Asia Pacífico en fase de escalado | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para fábricas de micropantallas domésticas | 1.4% | Estados Unidos, Unión Europea, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Uso creciente en planificación quirúrgica de telemedicina | 1.2% | América del Norte y Europa como mercados primarios, con expansión hacia el Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción en electrónica de consumo

Los teléfonos inteligentes y tabletas de gama alta ahora se comercializan con pantallas autoestereoscópicas que ofrecen señales de profundidad para juegos, comercio electrónico y videollamadas sin necesidad de accesorios, aumentando así el valor percibido en segmentos premium saturados. Samsung vendió más de 2 millones de tabletas 3D sin gafas durante el primer semestre de 2024, validando el potencial de mercado masivo del mercado de pantallas 3D de próxima generación. Las marcas chinas están integrando módulos de campo de luz en dispositivos plegables, contando con primas de precio del 15-20% sobre dispositivos de más de 1.000 USD para compensar los costes de los paneles. La brecha de costes entre las pantallas 2D y 3D se está reduciendo a medida que el volumen de OLED sobre silicio escala, lo que permite a los proveedores de primer nivel tratar la capacidad 3D como una especificación predeterminada para el hardware de gama alta. Los minoristas reportan mayores tasas de conversión para las vistas de productos en 3D, lo que incentiva los ecosistemas de contenido que, a su vez, amplían la demanda de hardware.

Ola de integración de HUD automotriz

Las pantallas de visualización frontal (HUD) están evolucionando desde superposiciones planas hacia proyecciones volumétricas que ubican flechas de navegación a 10 metros de distancia, eliminando el retardo de reenfoque del conductor y reduciendo las tasas de descarte falso de las alertas de ADAS. La demostración del HUD holográfico de Continental en marzo de 2024 cumplió con los requisitos de seguridad de la norma ISO 26262 y aseguró la adopción del programa por parte de una marca de lujo alemana. Bosch y sus OEM asociados planean lanzar HUD de micro-LED para el año modelo 2027, alineando las hojas de ruta de las pantallas con el lanzamiento del nivel 2+ de autonomía. Los módulos de seguimiento ocular ajustan dinámicamente la profundidad del holograma en menos de 10 ms, lo que exige controladores con aceleración neuronal e impulsa la innovación a nivel de silicio. Estos avances refuerzan el mercado de pantallas 3D de próxima generación como habilitador central de experiencias de cabina críticas para la seguridad.

Avances en tecnologías OLED y MicroLED

El OLED en tándem de LG Display alcanzó la producción en masa en el segundo trimestre de 2024, duplicando el brillo y extendiendo la vida útil, y permitiendo señalización 3D legible al aire libre para centros de transporte. Los prototipos del IEEE IEDM alcanzaron 5.100 PPI en diciembre de 2024, eliminando el efecto de puerta de malla que antes limitaba los auriculares.[1]IEEE Staff, "Avances en tecnología de pantallas Micro-LED," IEEE.ORG El OLED sobre silicio ofrece una respuesta inferior a 1 µs, fundamental para las superposiciones de realidad aumentada de baja latencia que deben alinear objetos virtuales con escenas del mundo real en movimiento. Las configuraciones de píxeles RGB apilados ahora logran una cobertura del 110% del estándar DCI-P3, satisfaciendo a los creadores profesionales que dominan contenido 3D nativo. A medida que mejoran los rendimientos de MicroLED, los proveedores prevén transferir los avances de laboratorio a los HUD automotrices para 2028, manteniendo el mercado de pantallas 3D de próxima generación en una agresiva hoja de ruta de luminancia.

Surgimiento de ecosistemas holográficos generados por inteligencia artificial

NVIDIA añadió soporte para pantallas volumétricas a Omniverse a mediados de 2024, reduciendo los pasos de conversión y reduciendo a la mitad los tiempos de renderizado para diseñadores de productos. El Proyecto Starline de Google entró en pruebas empresariales de pago a finales de 2024, demostrando que la estimación de profundidad por inteligencia artificial puede reducir el ancho de banda un 60% frente a los flujos volumétricos sin procesar. Los modelos de campo de radiación neuronal preentrenados transforman fotografías 2D en activos 3D, ampliando la profundidad del catálogo para los propietarios de pantallas. Microsoft integró el streaming holográfico en Azure, delegando el cómputo a las GPU en la nube y habilitando dispositivos cliente ligeros. Este impulso del software consolida la base del lado del contenido del mercado de pantallas 3D de próxima generación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Falta de estándares de contenido 3D | -1.8% | Global, afectando a todos los mercados de manera uniforme | Corto plazo (≤ 2 años) |

| Altos costes de capital de las líneas de fabricación | -1.5% | Global, concentrado en nuevos participantes del mercado | Mediano plazo (2-4 años) |

| Preocupaciones de salud ocupacional sobre el conflicto VAC | -0.9% | Enfoque regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Dependencia de la cadena de suministro de fósforos de tierras raras | -0.7% | Global, con impacto agudo en regiones sin refinación doméstica de tierras raras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de estándares de contenido 3D

Con la norma ISO/IEC MPEG-I Parte 12 aún en borrador, los fabricantes mantienen canalizaciones propietarias que abarcan vídeo multivista, transmisión de malla o codificación de campo de luz. Esta fragmentación aumenta los costes de producción entre un 40% y un 60% y ralentiza las cadencias de lanzamiento, frenando la adopción de dispositivos a pesar de la sólida innovación en hardware. El informe de interoperabilidad de SMPTE de 2024 sigue siendo voluntario, lo que deja a los principales estudios ligados a enfoques de masterización específicos de cada proveedor. Las plataformas de streaming tienen dificultades para hacer coincidir automáticamente el contenido con las capacidades de las pantallas porque los metadatos de los mapas de profundidad siguen siendo inconsistentes, lo que obliga a una curación manual. Hasta que emerja un códec de consenso, el mercado de pantallas 3D de próxima generación enfrentará un cuello de botella de disponibilidad que moderará la penetración en los hogares a corto plazo.

Altos costes de capital de las líneas de fabricación

Una sola línea de fabricación de OLED sobre silicio o MicroLED requiere 500 millones de USD, excluyendo el capital de trabajo, lo que mantiene altas las barreras y ralentiza la diversificación de la oferta. SEMI reportó tiempos de entrega de 24 meses para herramientas de litografía avanzada en julio de 2024, lo que retrasa las adiciones de capacidad incluso en empresas establecidas bien financiadas.[2]Analistas de SEMI, "Informe sobre tiempos de entrega de equipos semiconductores," SEMI.ORG Las tasas de rendimiento inferiores al 70% para los conjuntos de MicroLED de menos de 10 µm elevan los costes unitarios, confinando las ventas iniciales a nichos de defensa y medicina. Si bien los subsidios de la Ley de Chips de EE. UU. y Europa compensan parte del riesgo, los ciclos de reembolso se retrasan respecto a los objetivos de comercialización, creando una brecha de oferta y demanda de dos años. Los nuevos participantes, sin economías de escala, tienen dificultades para justificar inversiones de cientos de millones de dólares, lo que limita la competencia en el mercado de pantallas 3D de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: las pantallas volumétricas ganan terreno

Se prevé que las pantallas volumétricas se expandan a un ritmo anual del 14,25% hasta 2031, convirtiéndolas en el segmento de mayor crecimiento del mercado de pantallas 3D de próxima generación. Los avances en laboratorio, como el piloto SolidLight de 28.000 millones de píxeles de Light Field Lab Inc., han confirmado la viabilidad comercial en escaparates minoristas. La visibilidad para múltiples espectadores sin gafas reduce la fatiga y abre escenarios de diseño colaborativo, imágenes médicas y entretenimiento. Los formatos estereoscópicos, a pesar de retener el 41,72% de los ingresos en 2025, enfrentan límites de tiempo de uso debido a estudios sobre el estrés acomodativo, lo que puede inclinar las adquisiciones hacia las opciones volumétricas. Las unidades volumétricas estáticas apoyan a los radiólogos que rotan conjuntos de datos de TC en el espacio libre, mejorando la detección de anomalías en comparación con los monitores 2D. Mientras tanto, las pantallas estereoscópicas montadas en la cabeza siguen siendo relevantes en los juegos y la formación, donde los límites de coste dictan primas de panel inferiores a 50 USD.

Aunque las tabletas holográficas siguen siendo computacionalmente intensivas, los aceleradores de inteligencia artificial en el borde prometen una operación eficiente en batería para 2027. Los OEM automotrices están experimentando con tableros de instrumentos volumétricos en espacio libre para reemplazar los grupos de instrumentos convencionales, buscando mejorar la conciencia espacial a velocidades de autopista. Los minoristas despliegan quioscos volumétricos de piso para exhibir productos realistas sin inventario, impulsando el comercio experiencial. En conjunto, estos despliegues impulsan los formatos volumétricos hacia los segmentos principales del mercado de pantallas 3D de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: el OLED sobre silicio avanza rápidamente

Se proyecta que los envíos de OLED sobre silicio crezcan a una tasa del 13,38% hasta 2031, a medida que la demanda de dispositivos de visualización próxima en auriculares de realidad aumentada, cascos de pilotos y endoscopios quirúrgicos se acelera. La atenuación a nivel de píxel ofrece un contraste infinito, crucial para superponer escenas exteriores brillantes en la aviación y la construcción. Los paneles LED mantuvieron el 33,74% de los ingresos de 2025 al dominar las paredes de estadios, aunque enfrentan límites de densidad de píxeles que el OLED sobre silicio supera. Los prototipos de MicroLED ahora igualan la fidelidad del OLED ofreciendo resistencia a la retención de imagen, posicionando la tecnología como sucesor a largo plazo una vez que mejoren los rendimientos. Las variantes de cristal líquido persisten en la señalización digital sensible a los costes, aunque los ángulos de visión reducidos limitan las sesiones 3D colaborativas y restringen su influencia en el mercado de pantallas 3D de próxima generación.

Las tabletas plegables utilizan sustratos OLED flexibles para proporcionar profundidad 3D en grandes lienzos, fusionando a la perfección la portabilidad con la inmersión espacial. Los OLED en tándem que alcanzan 10.000 nits permiten HUD automotrices legibles a la luz solar sin reflectores auxiliares, simplificando las pilas ópticas y reduciendo la carga de calor en la cabina. Los televisores de retroproyección con procesamiento de luz digital (DLP RPTV), que alguna vez fueron un elemento básico de los juegos de pantalla grande con presupuesto reducido, están saliendo del mercado a medida que los avances en paneles planos anulan su ventaja en la relación tamaño-coste. En conjunto, estos cambios consolidan el liderazgo del OLED sobre silicio mientras mantienen al MicroLED en la hoja de ruta estratégica.

Por método de acceso: las micropantallas se aceleran

Las micropantallas se expanden a una CAGR del 13,98% impulsadas por las gafas de realidad aumentada empresariales que deben pesar menos de 150 gramos para garantizar el confort durante todo el día. Por el contrario, los sistemas basados en pantalla retuvieron el 67,29% de las instalaciones de 2025, destacando en televisores de sala de estar y señalización, donde las necesidades de múltiples espectadores son más prevalentes. Las placas de fondo de nitruro de galio están mejorando la densidad de defectos, lo que permite pasos de píxel en micropantallas de menos de 5 µm manteniendo un brillo superior a 3.000 nits. Las arquitecturas automotrices combinan micropantallas específicas para el conductor en HUD con grandes pantallas compartidas para el infoentretenimiento de los pasajeros, equilibrando coste y experiencia en los distintos casos de uso. Los programas de defensa, incluidas las actualizaciones de cascos de helicópteros, requieren micropantallas que resistan 20 g de vibración y operen dentro de un rango de temperatura de –40 °C a 55 °C, creando nichos rentables dentro del mercado de pantallas 3D de próxima generación.

Las instituciones educativas están adoptando auriculares de realidad aumentada ligeros para la formación práctica en soldadura, anatomía médica y mantenimiento de aeronaves, aprovechando el entorno de ensayo seguro que proporcionan las superposiciones espaciales. Mientras tanto, las pantallas basadas en pantalla mantienen su dominio en las salas de reuniones colaborativas, donde los paneles de 85 pulgadas permiten a los equipos anotar archivos CAD 3D sin necesidad de auriculares individuales. El patrón de adopción de doble vía mantiene ambos métodos de acceso como parte integral de la expansión general del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: el segmento médico se expande

Se proyecta que las aplicaciones médicas crezcan a una tasa del 13,12% hasta 2031, a medida que la cirugía mínimamente invasiva depende cada vez más de vistas endoscópicas con precisión de profundidad. La FDA aprobó un sistema de planificación quirúrgica holográfica en marzo de 2024, destacando la aceptación clínica de la visualización 3D. Los pilotos de telecirugía ahora transmiten flujos estereoscópicos a través de redes 5G, permitiendo a cirujanos expertos guiar procedimientos en otros continentes con una latencia inferior a 150 ms. Sin embargo, la electrónica de consumo todavía representó el 48,10% de los ingresos de 2025, con la integración de funciones 3D en teléfonos inteligentes, consolas de juegos y televisores para diferenciar las líneas de productos maduros. Las pantallas de visualización frontal (HUD) automotrices integran señales de profundidad holográficas, apoyando funciones de conducción asistida que elevan la seguridad y justifican precios más altos en los niveles de equipamiento superiores.

Las células de control de calidad industrial utilizan monitores 3D para inspeccionar geometrías complejas, detectando defectos invisibles en pantallas 2D y reduciendo así los costes de retrabajo. Las salas de exposición minoristas utilizan podios holográficos para exhibir artículos premium sin stock físico, reduciendo los gastos logísticos y el riesgo de merma. El sector educativo introduce kits de laboratorio volumétricos que permiten a los estudiantes explorar estructuras moleculares o ensamblajes de motores de forma virtual, mejorando la comprensión y la retención. En conjunto, estas tendencias diversifican la demanda entre sectores verticales, ampliando la base de ingresos del mercado de pantallas 3D de próxima generación.

Análisis geográfico

Asia Pacífico retuvo el 46,31% de los ingresos de 2025 y avanza a una CAGR del 12,74%, respaldada por los subsidios surcoreanos y chinos que reducen el riesgo del gasto de capital en micropantallas y sostienen la escala de la cadena de suministro. El fondo de subvenciones de 500.000 millones de KRW de Corea del Sur acelera las líneas piloto de OLED sobre silicio y MicroLED, colocando a los actores domésticos en el centro de las estrategias de abastecimiento global. Los fabricantes chinos BOE y Tianma escalan su capacidad en Chengdu y Wuhan, reduciendo la dependencia de las importaciones y fijando precios agresivos para ganar diseños globales. Japón pivota hacia las micropantallas industriales y médicas, aprovechando su experiencia en cámaras de precisión y semiconductores para proteger los márgenes en el mercado de pantallas 3D de próxima generación.

América del Norte está impulsada por el crecimiento de los lanzamientos de HUD automotrices, las adquisiciones de realidad aumentada militar y la innovación en tecnología médica, con los presupuestos de defensa de EE. UU. sustentando la demanda de auriculares resistentes. El clúster de efectos visuales de Canadá alimenta un floreciente ecosistema de contenido 3D, impulsando las ventas locales de hardware. Europa sigue anclada por los fabricantes de automóviles alemanes e italianos que integran HUD holográficos y por rigurosas regulaciones de salud y seguridad que priorizan las pantallas de baja fatiga en los lugares de trabajo. El apoyo político bajo el programa Horizonte Europa y la Ley Europea de Chips impulsa las inversiones en fábricas piloto, aunque a un ritmo más lento que Asia Pacífico.

América del Sur experimenta despliegues tempranos en el comercio minorista y la hostelería, especialmente en los centros comerciales de lujo de Brasil, donde los quioscos holográficos elevan las experiencias de marca. El Oriente Medio adopta las pantallas 3D en centros comerciales de destino e iniciativas de ciudades inteligentes, respaldados por el capital de los fondos soberanos de riqueza. La adopción en África se mantiene limitada por los costes y la infraestructura, aunque Sudáfrica y Nigeria comienzan despliegues corporativos, posicionando al continente para su inclusión gradual en el mercado de pantallas 3D de próxima generación.

Panorama competitivo

El mercado de pantallas 3D de próxima generación muestra una concentración moderada, con los cinco principales proveedores controlando el 55% de los ingresos de 2024. Samsung y LG subsidian cruzadamente la I+D a través de su liderazgo en OLED, asegurando posiciones en HUD automotrices y tabletas premium. Los competidores chinos persiguen el liderazgo en costes localizando materiales y aceptando márgenes más reducidos para acelerar la ganancia de participación global. Las empresas de paneles establecidas adquieren especialistas en óptica y estudios de software, ofreciendo soluciones llave en mano que minimizan los gastos generales de integración para los clientes.

Disruptores como Light Field Lab Inc. y Voxon Photonics Pty Ltd prescinden por completo de los paneles, proyectando imágenes en el espacio libre y desafiando la economía de capital de los actores establecidos. Las solicitudes de patentes superaron las 1.200 en 2024 para óptica de campo de luz y renderizado impulsado por inteligencia artificial, lo que indica una carrera de innovación que podría remodelar las jerarquías de proveedores. Los organismos de normalización lidian con la convergencia de códecs, pero las rivalidades comerciales ralentizan el consenso, perpetuando la fragmentación del ecosistema y sosteniendo la opcionalidad para los actores de nicho.

Los compradores industriales y militares crean subsegmentos defendibles donde el rendimiento y la robustez superan al coste, lo que permite a los proveedores más pequeños obtener márgenes premium. Los proveedores de pantallas médicas mantienen ventajas a modo de fosos defensivos tras obtener las certificaciones de la FDA e ISO 13485, que alargan los plazos de aprobación de los competidores. En consecuencia, la intensidad competitiva crece tanto horizontalmente, con el paradigma de paneles frente al volumétrico, como verticalmente, a medida que los proveedores integran pilas de silicio, óptica y contenido.

Líderes de la industria de pantallas 3D de próxima generación

Avalon Holographics Inc.

Avegant Corporation

Robert Bosch GmbH

Continental Aktiengesellschaft

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: Sony lanzó una pantalla de realidad espacial con un brillo máximo de 10.000 nits y un paso de píxel de 5,1 µm para servir a creadores profesionales e imágenes médicas.

- Agosto de 2024: Samsung destinó 300 millones de USD para la expansión de OLED sobre silicio en Asan, con el objetivo de aumentar la capacidad en un 40% para el tercer trimestre de 2026.

- Junio de 2024: NVIDIA habilitó vistas previas de pantallas holográficas en Omniverse, reduciendo las cargas computacionales un 50% mediante optimizaciones de inteligencia artificial.

- Mayo de 2024: LG Display comenzó la producción en volumen de paneles OLED en tándem con una clasificación de 10.000 nits para los HUD automotrices de nivel 1.

Alcance del informe global del mercado de pantallas 3D de próxima generación

El mercado de pantallas 3D de próxima generación abarca tecnologías avanzadas de visualización tridimensional diseñadas para ofrecer una percepción de profundidad inmersiva y de alta fidelidad sin depender de accesorios de visualización convencionales. Comprende una amplia gama de categorías de productos, incluyendo pantallas holográficas, volumétricas, estereoscópicas y de campo de luz, respaldadas por tecnologías de pantalla emergentes como MicroLED, OLED y OLEDoS. Estos sistemas se despliegan en diversos métodos de acceso e industrias de uso final, incluyendo electrónica de consumo, automotriz, imágenes médicas, aeroespacial y defensa, aplicaciones industriales, educación y publicidad, para mejorar la interacción del usuario, la precisión de la visualización y el compromiso experiencial.

El informe del mercado de pantallas 3D de próxima generación está segmentado por producto (pantalla holográfica 3D, pantallas montadas en la cabeza, pantallas de volumen estático, pantallas de campo de luz, pantallas volumétricas, pantallas estereoscópicas), tecnología (televisión de retroproyección con procesamiento de luz digital (DLP RPTV), diodo emisor de luz (LED), diodo orgánico emisor de luz (OLED), panel de visualización de plasma (PDP), pantalla de cristal líquido (LCD), MicroLED, OLED sobre silicio (OLEDoS)), método de acceso (micropantalla, pantalla basada en pantalla), industria de usuario final (electrónica de consumo, automotriz y transporte, médica, aeroespacial y defensa, industrial, educación y formación, comercio minorista y publicidad) y geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Pantalla holográfica 3D |

| Pantallas montadas en la cabeza |

| Pantallas de volumen estático |

| Pantallas de campo de luz |

| Pantallas volumétricas |

| Pantallas estereoscópicas |

| Televisión de retroproyección con procesamiento de luz digital (DLP RPTV) |

| Diodo emisor de luz (LED) |

| Diodo orgánico emisor de luz (OLED) |

| Panel de visualización de plasma (PDP) |

| Pantalla de cristal líquido (LCD) |

| MicroLED |

| OLED sobre silicio (OLEDoS) |

| Micropantalla |

| Pantalla convencional/basada en pantalla |

| Electrónica de consumo |

| Automotriz y transporte |

| Médica |

| Aeroespacial y defensa |

| Industrial |

| Educación y formación |

| Comercio minorista y publicidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por producto | Pantalla holográfica 3D | |

| Pantallas montadas en la cabeza | ||

| Pantallas de volumen estático | ||

| Pantallas de campo de luz | ||

| Pantallas volumétricas | ||

| Pantallas estereoscópicas | ||

| Por tecnología | Televisión de retroproyección con procesamiento de luz digital (DLP RPTV) | |

| Diodo emisor de luz (LED) | ||

| Diodo orgánico emisor de luz (OLED) | ||

| Panel de visualización de plasma (PDP) | ||

| Pantalla de cristal líquido (LCD) | ||

| MicroLED | ||

| OLED sobre silicio (OLEDoS) | ||

| Por método de acceso | Micropantalla | |

| Pantalla convencional/basada en pantalla | ||

| Por industria de usuario final | Electrónica de consumo | |

| Automotriz y transporte | ||

| Médica | ||

| Aeroespacial y defensa | ||

| Industrial | ||

| Educación y formación | ||

| Comercio minorista y publicidad | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de pantallas 3D de próxima generación en 2026?

Está valorado en 18.560 millones de USD y se prevé que alcance los 33.590 millones de USD en 2031 a una CAGR del 12,60%.

¿Qué categoría de producto se expande más rápidamente?

Las pantallas volumétricas crecen a una CAGR del 14,25% a medida que la visualización sin gafas gana terreno.

¿Por qué son importantes las micropantallas de OLED sobre silicio para los auriculares de realidad aumentada?

Ofrecen una densidad superior a 5.000 PPI, contraste infinito y tiempos de respuesta inferiores a 1 µs que reducen la latencia de movimiento a fotón.

¿Qué impulsa el liderazgo de Asia Pacífico en las pantallas 3D?

El gasto de capital subsidiado, las fábricas a gran escala en Corea del Sur y China, y la sólida demanda interna proveniente de las cadenas de suministro automotrices y de teléfonos inteligentes.

¿Cómo frenan el crecimiento del mercado las brechas en los estándares de contenido?

Las canalizaciones propietarias obligan a los creadores a mantener flujos de trabajo paralelos, aumentando los costes entre un 40% y un 60% y ralentizando la disponibilidad del contenido.

¿Qué sector vertical muestra el mayor potencial de crecimiento además de la electrónica de consumo?

La visualización médica lidera con una CAGR del 13,12% debido a la adopción de la cirugía mínimamente invasiva y la telecirugía.

Última actualización de la página el: