Tamaño y Cuota del Mercado de Pantallas de Gran Formato

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

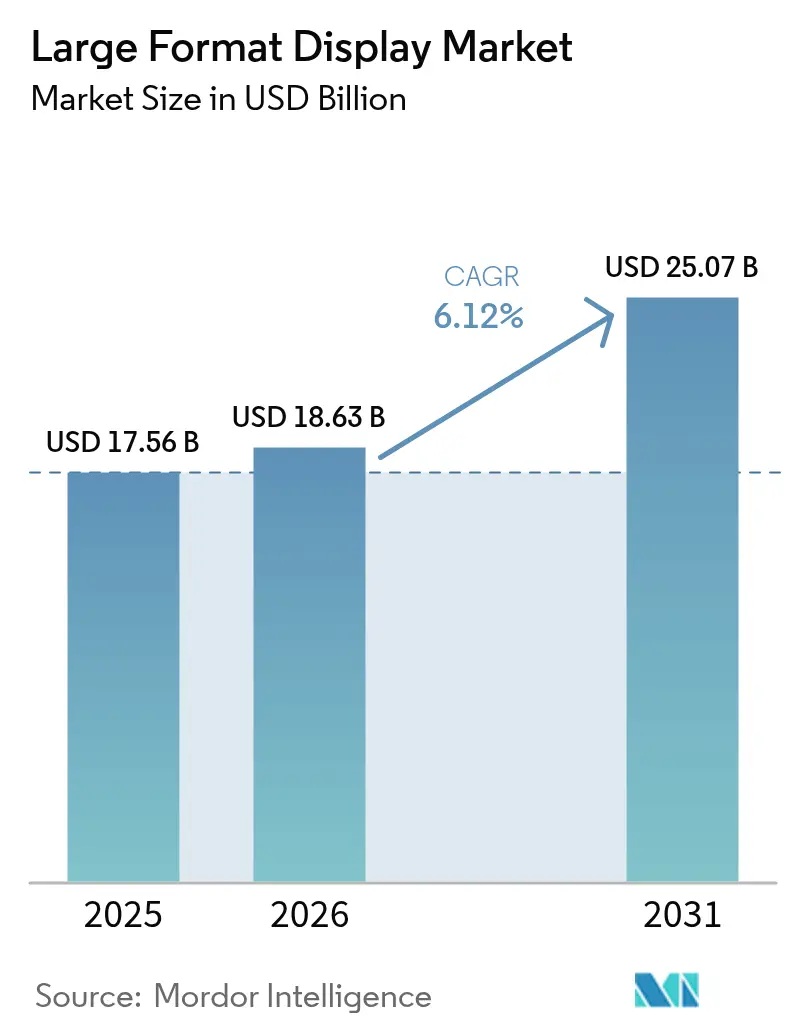

| Tamaño del Mercado (2026) | 18.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

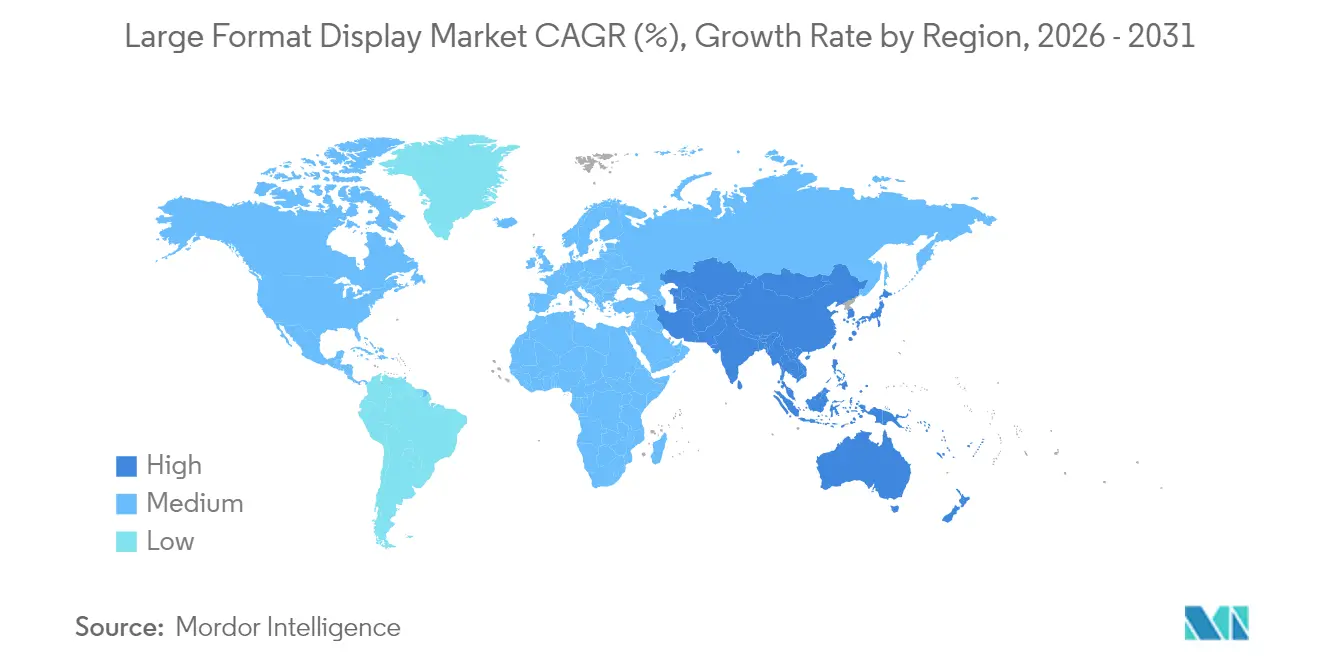

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

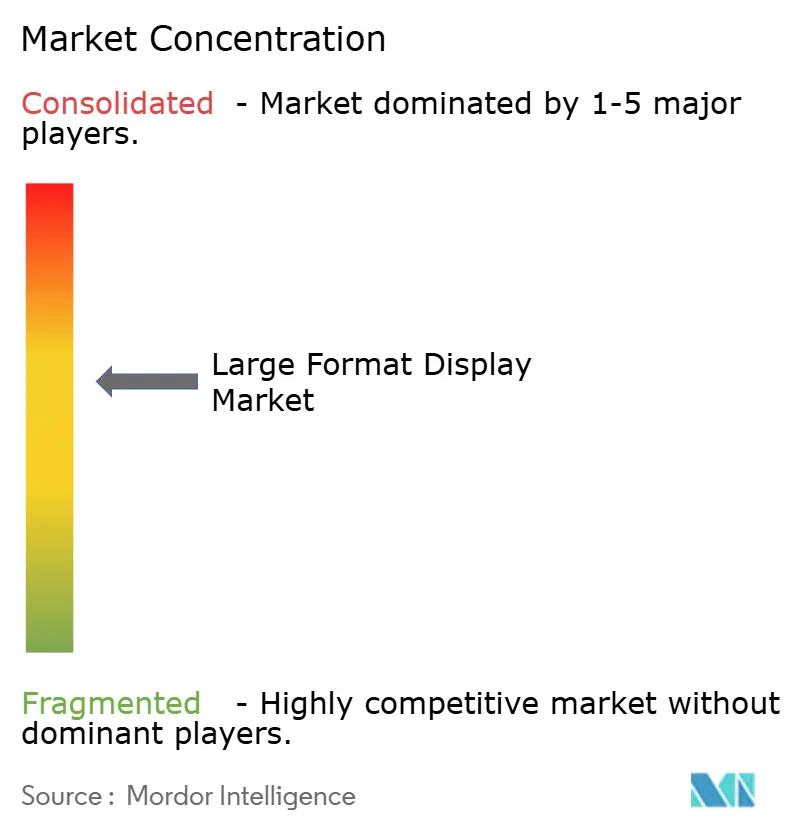

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas de Gran Formato por Mordor Intelligence

Se espera que el tamaño del mercado de pantallas de gran formato crezca de 17.560 millones de USD en 2025 a 18.630 millones de USD en 2026, y se prevé que alcance los 25.070 millones de USD en 2031 a una CAGR del 6,12% durante el período 2026-2031. El impulso está pasando de las ventas de hardware puro hacia ecosistemas centrados en software, con aproximadamente la mitad del gasto en señalización digital ahora dirigido a plataformas de gestión de contenidos y servicios en la nube, en lugar de únicamente a paneles. Los videowalls mantuvieron una cuota del mercado de pantallas de gran formato del 52,74% en 2024; sin embargo, el LED modular de paso fino está reduciendo la brecha de rendimiento y erosionando la prima de precio del segmento. Las pantallas de más de 80 pulgadas representan la clase de tamaño de más rápido crecimiento, expandiéndose al 6,88%, ya que los estudios de producción virtual, las salas de control y el comercio minorista inmersivo se apoyan en lienzos continuos que solo las arquitecturas Micro LED y LED avanzado pueden ofrecer a escala. Los despliegues en interiores representaron el 64,73% de los ingresos de 2024, impulsados por suites de colaboración para trabajo híbrido y redes de señalización digital exterior programática (DOOH) que sustituyen los carteles estáticos por anuncios dinámicos servidos desde la nube y basados en datos. Asia-Pacífico ancla ahora las perspectivas de demanda con una CAGR prevista del 7,02%, ya que los organismos municipales de China e India integran pantallas de gran formato en infraestructuras de ciudades inteligentes.

Conclusiones Clave del Informe

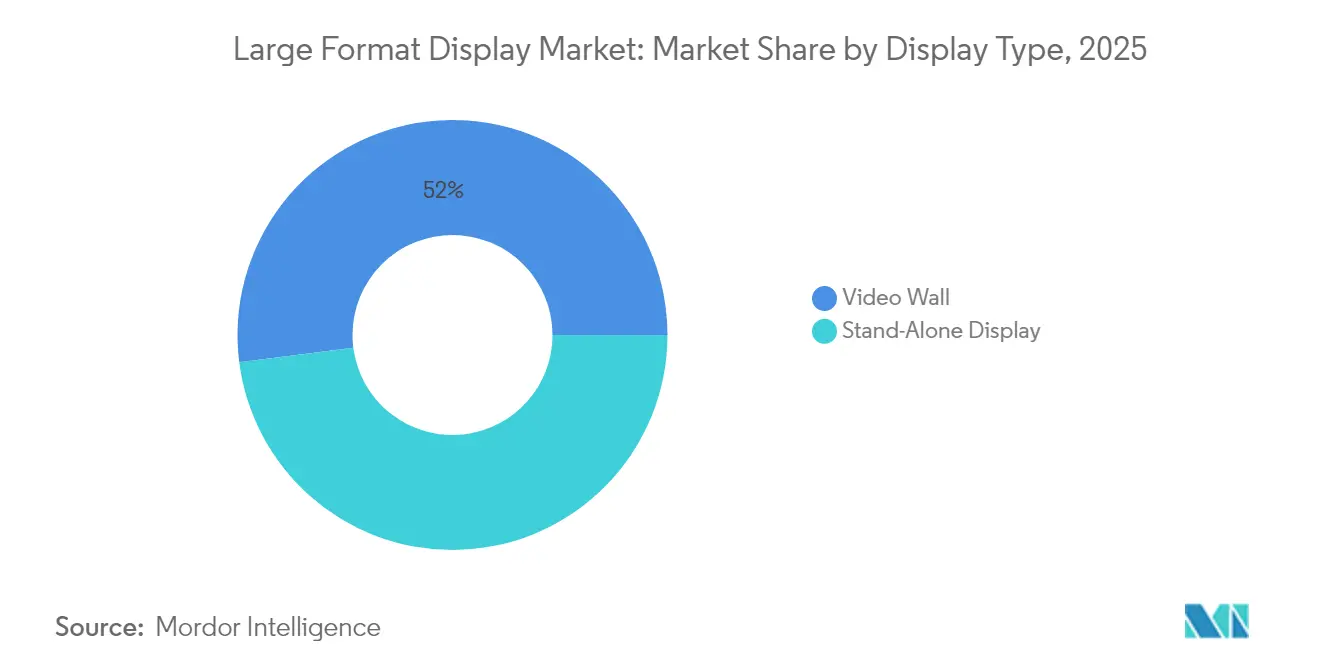

- Por tipo de pantalla, los videowalls acapararon el 52,02% de la cuota del mercado de pantallas de gran formato en 2025, mientras que las pantallas independientes están en vía de registrar la CAGR más rápida del 6,64% hasta 2031.

- Por tamaño de pantalla, la clase de 41–60 pulgadas representó el 38,25% del tamaño del mercado de pantallas de gran formato en 2025, mientras que los paneles de más de 80 pulgadas avanzan a una CAGR del 6,53%.

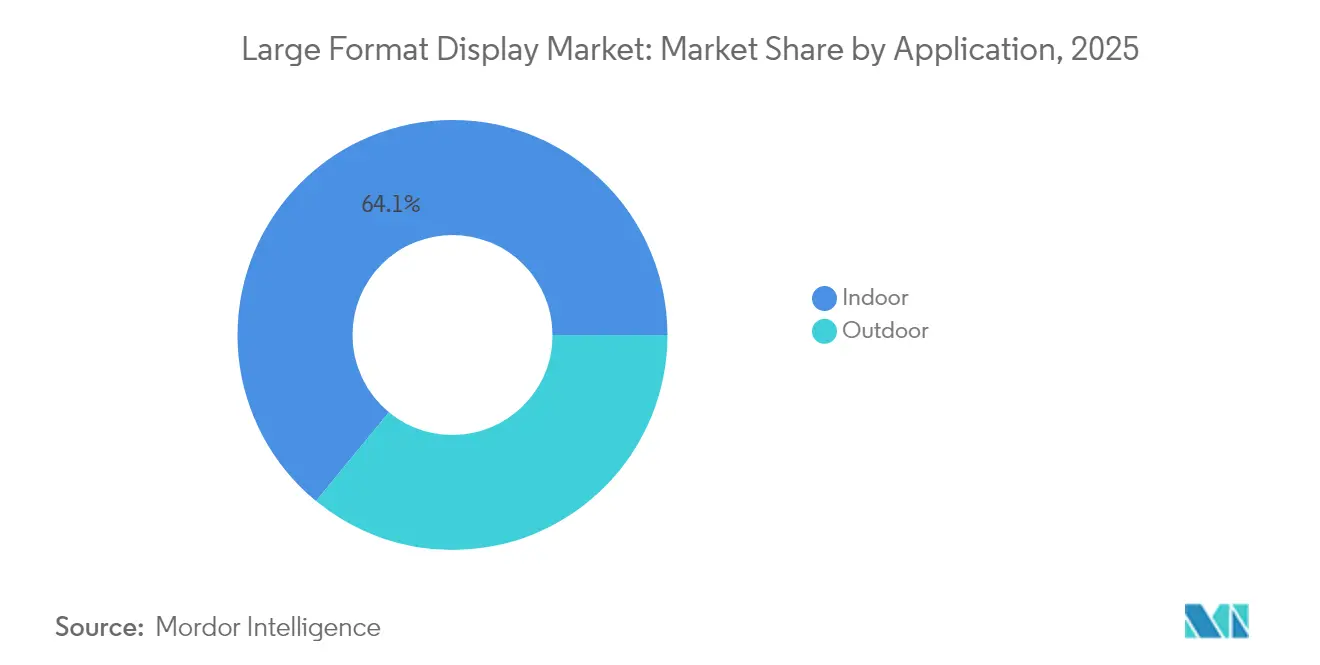

- Por aplicación, los espacios interiores representaron el 64,05% de los ingresos de 2025, aunque se proyecta que las instalaciones exteriores crezcan a una CAGR del 6,76% durante 2026-2031.

- Por usuario final, los entornos comerciales mantuvieron una cuota del 46,10% del tamaño del mercado de pantallas de gran formato en 2025; los despliegues infraestructurales registrarán la CAGR más alta del 6,71% hasta 2031.

- Por geografía, América del Norte lideró con una cuota del 35,25% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 6,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas de Gran Formato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de soluciones de videowall LED de alta luminosidad y eficiencia energética | +1.2% | Global, con mayor adopción en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de señalización digital en comercio minorista e infraestructura de ciudades inteligentes | +1.5% | Global, con núcleo en Asia-Pacífico y expansión hacia Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años) |

| Proliferación de pantallas interactivas y 4K/8K en educación y colaboración corporativa | +1.0% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del coste por pulgada de los paneles LCD/LED de gran área | +0.9% | Global | Largo plazo (≥ 4 años) |

| Volúmenes de LED para producción virtual que aceleran la adopción en estudios | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sistema de gestión de contenidos (CMS) basado en la nube e impulsado por IA que permite la personalización de contenidos en tiempo real | +1.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Soluciones de Videowall LED de Alta Luminosidad y Eficiencia Energética

La tecnología de chip sobre placa de tipo flip-chip (COB) está proporcionando una durabilidad IP67, menores cargas térmicas y frecuencias de actualización de 3.840 Hz, reduciendo los costes operativos a lo largo de la vida útil de las pantallas para centros de control en funcionamiento continuo las 24 horas del día, los 7 días de la semana. La Serie Unite LED 5000 de Philips, presentada en InfoComm 2024, utiliza módulos COB de cátodo común tan finos como P0,78 para ampliar la cobertura de garantía de 2 a 3 años, con planes de servicio opcionales de 5 años. El dominio prolongado de Samsung se debe igualmente a inversiones similares en durabilidad; sin embargo, la creciente mercantilización en las fábricas asiáticas está comprimiendo los márgenes de hardware y empujando a los actores establecidos a diferenciarse a través de ofertas de soporte de software.[1]Samsung Insights, "La Tecnología y la Señalización Digital detrás de una Ciudad Inteligente Conectada," insights.samsung.com Las próximas normas de borrador de la Unión Europea orientadas a reducir el consumo en modo de espera y en modo de espera en red favorecerán aún más las arquitecturas LED optimizadas energéticamente.[2]Comisión Europea, "Consulta Pública sobre la Actualización de las Normas de Ecodiseño y Etiquetado para Pantallas Electrónicas," energy.europa.eu

Demanda Creciente de Señalización Digital en Comercio Minorista e Infraestructura de Ciudades Inteligentes

Las redes de medios minoristas están acelerando la digitalización en tienda, pero las pantallas en el pasillo aún capturan menos del 1% de los presupuestos totales de medios minoristas, lo que representa un potencial adicional de 690 millones de USD para los minoristas estadounidenses únicamente hasta 2028. El posicionamiento de Samsung en julio de 2024 presenta las pantallas de gran formato como el tejido conectivo de las ciudades inteligentes, integrando orientación, alertas de tránsito y mensajería de emergencia en una plataforma gestionada. El estudio de VIOOH de 2024 reveló que el 27% de las campañas recientes incluyeron compras programáticas de señalización digital exterior (DOOH), una cuota que probablemente alcanzará el 35% para finales de 2026 a medida que los anunciantes busquen impresiones dinámicas y enriquecidas con datos. Los organismos municipales de Asia-Pacífico ya están incorporando funcionalidades similares en licitaciones públicas, convirtiendo el mercado de pantallas de gran formato en una partida de infraestructura en lugar de una compra discrecional.

Proliferación de Pantallas Interactivas y 4K/8K en Educación y Colaboración Corporativa

Las universidades están ampliando ciclos de renovación en todo el campus que vinculan a los proveedores hasta por una década. Panasonic reveló que la Universidad de Santo Tomás sustituyó más de 300 proyectores y pantallas heredados por soluciones láser 4K para cumplir con los mandatos de aprendizaje híbrido.[3]Panasonic Connect, "El Aprendizaje Visual se Encuentra con el 4K en la Tecnología Empresarial y Educativa," connect.na.panasonic.com Los compradores corporativos siguen esta tendencia: Manulife Plaza integró pantallas 4K de 65 pulgadas y cámaras PTZ en salas de juntas convertibles que abarcan 450.000 pies cuadrados para preservar la equidad de colaboración entre trabajadores presenciales y remotos. La interactividad y la resolución Ultra HD permiten la anotación, las encuestas en tiempo real y las presentaciones con contenido enriquecido, impulsando la demanda de soluciones del mercado de pantallas de gran formato con habilitación táctil que conectan los espacios de reunión físicos y virtuales.

Sistema de Gestión de Contenidos (CMS) Basado en la Nube e Impulsado por IA que Permite la Personalización de Contenidos en Tiempo Real

El software de gestión de contenidos está evolucionando de utilidades de programación a motores de IA que optimizan los espacios publicitarios, segmentan audiencias y generan creatividades de forma automática. La plataforma VXT de Samsung ofrece supervisión de dispositivos nativa en la nube, análisis de audiencia y redes publicitarias integradas, mientras que LG Business Cloud combina el sistema de gestión de contenidos (CMS) con quioscos de carga para vehículos eléctricos para monetizar el tiempo de permanencia. Los modelos de reconocimiento facial y de lenguaje natural permiten que la mensajería se adapte a la demografía o a activadores contextuales; no obstante, el RGPD y marcos similares requieren flujos de trabajo sólidos de consentimiento y minimización de datos, lo que favorece a los proveedores más grandes con recursos de cumplimiento consolidados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial y coste total de propiedad (TCO) para instalaciones de gran formato | -0.8% | Global, particularmente agudo en los mercados de América del Sur y Oriente Medio y África sensibles al precio | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de los canales de publicidad móvil y en línea | -0.6% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Complejidad de instalación y mantenimiento en paredes de múltiples paneles | -0.4% | Global | Mediano plazo (2-4 años) |

| Regulaciones emergentes sobre consumo de energía para pantallas de alta luminancia | -0.5% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial y Coste Total de Propiedad para Instalaciones de Gran Formato

Los proyectos emblemáticos pueden superar los 8 millones de USD, como lo demuestra la fachada de vidrio multimedia transparente de 16.000 pies cuadrados de Captivision en COEX Magok Le-West en Seúl, completada en 2024. Los costes incluyen refuerzos estructurales, mejoras de energía y contratos de mantenimiento plurianuales. Los integradores, como Acuity Brands, que acordó adquirir QSC por 1.215 millones de USD, están agrupando sistemas audiovisuales, de iluminación y de control en acuerdos llave en mano para amortizar los gastos a través de contratos de servicio. Sin embargo, las empresas medianas y los municipios con restricciones de liquidez frecuentemente retrasan los proyectos o limitan los despliegues a programas piloto de pantalla única, lo que frena la trayectoria a corto plazo del mercado de pantallas de gran formato.

Intensificación de la Competencia de los Canales de Publicidad Móvil y en Línea

La señalización digital exterior (DOOH) programática frecuentemente genera reasignaciones de presupuesto en lugar de nuevo gasto; VIOOH informó que el 81% de los fondos provinieron de otros canales digitales cuando la DOOH fue comprada por equipos de compra programática. Los especialistas en marketing citan la ausencia de métricas unificadas entre canales y el seguimiento granular de conversiones como barreras clave. Si bien las plataformas de medición de audiencia están mejorando, las redes móviles y sociales aún ofrecen una atribución más detallada, lo que presiona a los operadores de redes de pantallas a demostrar el retorno de la inversión (ROI) y mantener los CPM.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Pantalla: Los Videowalls Dominan, las Pantallas Independientes se Expanden en Verticales de Nicho

En 2025, los videowalls capturaron el 52,02% de la cuota del mercado de pantallas de gran formato, mientras que se proyecta que las pantallas independientes logren la tasa de crecimiento más rápida con una CAGR del 6,64% hasta 2031. El tamaño del mercado de pantallas de gran formato para unidades independientes sigue siendo menor, pero está ganando cuota en restaurantes de servicio rápido, vestíbulos corporativos y quioscos de orientación, donde el reemplazo directo y el montaje modular son primordiales. La Serie Unite LED 5000 de Philips se comercializa en gabinetes de 27,1 pulgadas en formato 16:9 que se ensamblan para formar lienzos 8K, combinando la continuidad del videowall con la capacidad de mantenimiento de un panel individual. El MAGNIT Micro LED de 118 pulgadas de LG ofrece una alternativa Todo en Uno para la hostelería de lujo, prescindiendo por completo de la gestión de biselados.

La brecha rendimiento-precio se está reduciendo a medida que disminuyen los costes del LED COB y el software de gestión converge en todos los factores de forma. Los sistemas VXT de Samsung y LG Business Cloud permiten a las flotas multisitio combinar videowalls y paneles independientes bajo un único panel de control, desplazando la diferenciación hacia la analítica y las integraciones de tecnología publicitaria. En consecuencia, los integradores reportan mayores tasas de adhesión para contratos de servicios gestionados, una tendencia que eleva los ingresos recurrentes en el mercado de pantallas de gran formato.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Pantalla: Las Pantallas de Más de 80 Pulgadas Registran la Curva de Crecimiento Más Rápida

Los paneles que superan las 80 pulgadas están en camino de registrar una CAGR del 6,53% hasta 2031, la más rápida entre los segmentos de tamaño, impulsados por escenarios de producción virtual, panoramas de salas de control e instalaciones de fachadas de comercio minorista experiencial. En contraste, los modelos de 41–60 pulgadas mantuvieron la mayor cuota con el 38,25% en 2025, gracias a los espacios de colaboración corporativa y los menús de autoservicio. TCL Technology reveló que el 79% de sus envíos de 2024 superaron las 55 pulgadas, lo que subraya la preparación del suministro para lienzos cada vez más grandes. Las instalaciones arquitectónicas añaden transparencia y curvatura a la combinación de tamaños; el vidrio multimedia de Captivision y las paredes de OLED Transparente de LG permiten a los diseñadores fusionar los ámbitos digital y físico, alimentando nichos premium del mercado de pantallas de gran formato.

El consumo de energía se cierne como un factor regulatorio impredecible. Las próximas normas de ecodiseño de la Comisión Europea apuntan a las pantallas de alta luminancia, una categoría dominada por paneles de más de 80 pulgadas. Por lo tanto, los proveedores deben equilibrar la emisión luminosa con umbrales de eficiencia más estrictos sin inflar el coste total de propiedad.

Por Aplicación: Los Ingresos de Interiores Lideran, las Redes Exteriores se Aceleran

Los entornos interiores capturaron el 64,05% de las ventas de 2025, o 11.240 millones de USD, dentro del tamaño del mercado de pantallas de gran formato. Las condiciones de iluminación controladas permiten perfiles más delgados y clasificaciones de protección contra ingreso más bajas, lo que reduce los costes de la lista de materiales. Sin embargo, los despliegues exteriores están ganando impulso con una CAGR prevista del 6,76%, ya que los municipios y los propietarios de medios actualizan las vallas publicitarias en carreteras y los refugios de tránsito a módulos LED IP67 de 5.000 nits que admiten operaciones de señalización digital exterior (DOOH) programática. Samsung proyecta que el 50% de las campañas globales de DOOH serán programáticas para 2026, lo que representa una duplicación de los volúmenes de 2023. La verificación de prueba de reproducción y la analítica de audiencia siguen siendo requisitos previos para los CPM premium en exteriores, lo que lleva a los proveedores de pantallas a integrar sensores de cámara e IA en el borde en sus ofertas de hardware.

Las pantallas minoristas de interiores se benefician de la proximidad al punto de venta. Los datos de encuestas muestran que el 75% de los compradores escanearon códigos QR mostrados en tienda durante 2024, convirtiendo el compromiso físico en cestas de comercio electrónico. A medida que los motores de IA generativa personalizan los mensajes al instante, la combinación de ingresos se inclina aún más hacia el licenciamiento de software en el mercado de pantallas de gran formato.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Despliegues en Infraestructura Superan a las Instalaciones Comerciales

Las entidades comerciales —minoristas, hoteles y oficinas— mantuvieron el 46,10% de los ingresos de 2025, pero los usuarios de infraestructura —principalmente gobiernos municipales y agencias de tránsito— crecerán a una CAGR del 6,71% a medida que los planos de ciudades inteligentes maduran. La iniciativa de ciudad inteligente y conectada de Samsung integra pantallas con sensores IoT para actualizaciones de tránsito y alertas de emergencia, generando ingresos publicitarios durante los ciclos inactivos. La asociación de LG con ChargePoint integra pantallas de gran formato en estaciones de carga para vehículos eléctricos, monetizando la ventana de permanencia de 20 a 40 minutos.

La contratación regulatoria está cada vez más vinculada a mandatos de sostenibilidad. El Reglamento de Ecodiseño para Productos Sostenibles de la Unión Europea obliga a los proveedores a proporcionar soporte de software durante 10 años y Pasaportes Digitales de Producto antes de 2027. Por lo tanto, los proveedores equipados con sistemas de seguimiento del ciclo de vida capturarán una cuota desproporcionada de las próximas licitaciones de infraestructura dentro del mercado de pantallas de gran formato.

Análisis Geográfico

América del Norte representó el 35,25% de los ingresos de 2025 en el mercado de pantallas de gran formato, respaldada por actualizaciones de trabajo híbrido, renovaciones de videowalls en estadios y despliegues de redes de medios minoristas. Daktronics reportó un aumento del 18% en los ingresos de Eventos en Vivo hasta los 109 millones de USD en el primer trimestre del ejercicio fiscal 2025, tras ganar proyectos de arenas como UBS Arena y Allegiant Stadium, aunque los elevados gastos de consultoría e informática comprimieron los márgenes a corto plazo. La señalización digital exterior (DOOH) programática vio a los anunciantes estadounidenses aumentar el gasto en un promedio del 29% en 2024, impulsando el cambio de tableros estáticos a pantallas gestionadas desde la nube.

Se proyecta que Asia-Pacífico registre una CAGR del 6,68% hasta 2031, la más rápida de cualquier región. La línea de óxido G8.6 de TCL Technology en Guangzhou operó a plena capacidad durante 2024 y contribuyó al 21% de los ingresos de CSOT, consolidando el dominio de China en sustratos LCD y LED de gran formato. LG Electronics de Corea del Sur invirtió en Mo-Sys Engineering para integrar paneles Micro LED con el seguimiento de cámaras XR, apuntando a los estudios regionales que adoptan efectos visuales en cámara (VFX). La Misión de Ciudades Inteligentes de India planea integrar sistemas de información de pasajeros en tiempo real en 100 centros urbanos para 2027, aunque la fragmentación en la contratación pública y las limitaciones fiscales moderan los volúmenes a corto plazo.

Europa enfrenta los obstáculos regulatorios más estrictos. La consulta de la Comisión Europea de noviembre de 2024 tiene como objetivo reducir el consumo de electricidad entre los 70 millones de pantallas electrónicas vendidas anualmente, endureciendo los límites de consumo en modo de espera y exigiendo reparabilidad. Los proveedores deben incorporar contenido reciclado y seguimiento de sustancias preocupantes, lo que eleva las barreras de entrada. Alemania, Francia y el Reino Unido están priorizando la señalización digital para los centros de tránsito multimodal, convirtiendo los horarios impresos heredados en pantallas dinámicas que también sirven como inventario publicitario.

América del Sur y Oriente Medio y África generan conjuntamente menos del 10% de los ingresos globales, pero representan oportunidades a largo plazo. Brasil y México están digitalizando los menús de los restaurantes de servicio rápido, aunque la volatilidad económica limita el gasto de capital. Los Emiratos Árabes Unidos y Arabia Saudita asignan presupuestos de ciudades inteligentes a fachadas inmersivas en aeropuertos y centros comerciales alineadas con iniciativas turísticas. Los problemas de fiabilidad del suministro eléctrico en partes de África siguen limitando el funcionamiento continuo las 24 horas del día, los 7 días de la semana, aunque las pantallas en la parte lateral de las torres de telecomunicaciones están emergiendo como nodos publicitarios alternativos.

Panorama Competitivo

El mercado de pantallas de gran formato sigue fragmentado en el lado del software, donde los cinco principales proveedores de sistemas de gestión de contenidos (CMS) controlaron solo el 12,79% de los ingresos en 2022. Por el contrario, la consolidación del hardware está en marcha a medida que los fabricantes de paneles se integran verticalmente en software y servicios gestionados. Samsung marcó su decimoquinto año consecutivo como líder mundial en señalización agrupando el sistema de gestión de contenidos (CMS) en la nube VXT, la supervisión remota y las integraciones de tecnología publicitaria con su cartera QLED y LED, construyendo flujos de ingresos recurrentes anuales más consistentes. La participación inicial de LG en Mo-Sys Engineering extiende sus paneles Micro LED hacia los flujos de producción virtual, aprovechando el nicho de estudios de contenido de rápido crecimiento.

TCL Technology invirtió 10.309 millones de RMB (1.420 millones de USD) en investigación y desarrollo (I+D) durante 2024, centrándose en LCD sin polarizador (Pol-Less LCD), retroiluminación Mini-LED y paneles de realidad virtual (RV) de 1.512 PPI para escapar de la compresión de márgenes en productos básicos. Los innovadores más pequeños se asientan en nichos arquitectónicos, como el vidrio multimedia transparente de Captivision, que generó 8 millones de USD desde una única fachada en Seúl, demostrando un apetito por las pantallas integradas en edificios a pesar de los límites de escalabilidad basados en proyectos.

La regulación está afilando las ventajas competitivas. El mandato del Pasaporte Digital de Producto de la Unión Europea excluirá a los proveedores que carezcan de transparencia en el ciclo de vida, favoreciendo a los actores establecidos con equipos de cumplimiento consolidados. Los integradores también se están consolidando; la adquisición de QSC por parte de Acuity Brands por 1.215 millones de USD une las pilas de audio, vídeo, iluminación y gestión de edificios bajo un mismo paraguas, simplificando la contratación para los compradores empresariales. En general, los proveedores que combinan hardware diferenciado, software en la nube y credenciales de cumplimiento están posicionados para superar a los proveedores de paneles especializados en el mercado de pantallas de gran formato.

Líderes de la Industria de Pantallas de Gran Formato

Panasonic Corporation

Barco NV

LG Electronics

Samsung Electronics Co., Ltd

NEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Captivision completó una fachada de vidrio multimedia transparente de 16.000 pies cuadrados en COEX Magok Le-West en Seúl, generando 8 millones de USD en ingresos.

- Octubre de 2025: Acuity Brands acordó adquirir QSC por 1.215 millones de USD para ampliar su cartera de Espacios Inteligentes.

- Septiembre de 2025: LG Electronics realizó una inversión inicial estratégica en Mo-Sys Engineering para integrar pantallas Micro LED en ecosistemas de producción virtual.

- Junio de 2025: Philips presentó la Serie Unite LED 5000 con tecnología flip-chip COB y durabilidad IP67 en InfoComm 2024.

Alcance del Informe Global del Mercado de Pantallas de Gran Formato

El informe del mercado de pantallas de gran formato está segmentado por Tipo de Pantalla (Videowall, Pantalla Independiente), Tamaño de Pantalla (32–40 pulgadas, 41–60 pulgadas, 61–80 pulgadas, Más de 80 pulgadas), Aplicación (Interior y Exterior), Usuario Final (Comercial, Infraestructural, Institucional e Industrial) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Videowall |

| Pantalla Independiente |

| 32–40 pulgadas |

| 41–60 pulgadas |

| 61–80 pulgadas |

| Más de 80 pulgadas |

| Interior |

| Exterior |

| Comercial |

| Infraestructural |

| Institucional e Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Pantalla | Videowall | ||

| Pantalla Independiente | |||

| Por Tamaño de Pantalla | 32–40 pulgadas | ||

| 41–60 pulgadas | |||

| 61–80 pulgadas | |||

| Más de 80 pulgadas | |||

| Por Aplicación | Interior | ||

| Exterior | |||

| Por Usuario Final | Comercial | ||

| Infraestructural | |||

| Institucional e Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| México | |||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pantallas de gran formato?

El tamaño del mercado de pantallas de gran formato alcanzó los 18.630 millones de USD en 2026.

¿A qué ritmo se espera que crezca el sector?

Se prevé que los ingresos se expandan a una CAGR del 6,12%, alcanzando los 25.070 millones de USD en 2031.

¿Qué tipo de pantalla tiene la mayor cuota?

Los videowalls dominan, representando el 52,02% de los ingresos de 2025.

¿Qué tamaño de pantalla se expande más rápidamente?

Los paneles de más de 80 pulgadas muestran el crecimiento más rápido, avanzando a una CAGR del 6,53% hasta 2031.

¿Qué región se proyecta que supere a las demás?

Se espera que Asia-Pacífico registre la CAGR regional más alta del 6,68% hasta 2031.

Última actualización de la página el: