Tamaño y Cuota del Mercado de Paneles de Visualización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 172.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 210.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles de Visualización por Mordor Intelligence

Se proyecta que el tamaño del mercado de paneles de visualización se expanda desde 167,12 mil millones de USD en 2025 y 172,73 mil millones de USD en 2026 hasta 210,68 mil millones de USD en 2031, registrando una CAGR del 4,05% entre 2026 y 2031. La transición hacia OLED de alta eficiencia y las arquitecturas emergentes de Micro-LED está redefiniendo la dinámica competitiva, ya que las marcas de teléfonos inteligentes buscan reducir el consumo energético y los fabricantes de automóviles integran cabinas multipantalla. La demanda de televisores de pantalla grande, el despliegue de teléfonos y tabletas plegables y el aumento de los volúmenes de auriculares de AR/VR están sosteniendo el impulso de los envíos. Las ampliaciones de capacidad en las fábricas Gen-8,6 y Gen-10,5 de China, combinadas con inversiones constantes en líneas OLED Gen-6 en Corea del Sur y Taiwán, sustentan la oferta a corto plazo; sin embargo, la escasez de sustratos de vidrio y de mano de obra especializada continúa alargando los plazos de entrega. La presión regulatoria sobre las películas polarizadoras basadas en PFAS y la alta intensidad de capital de las fábricas Gen-10,5 están reforzando las ventajas de escala para los operadores establecidos.

Conclusiones Clave del Informe

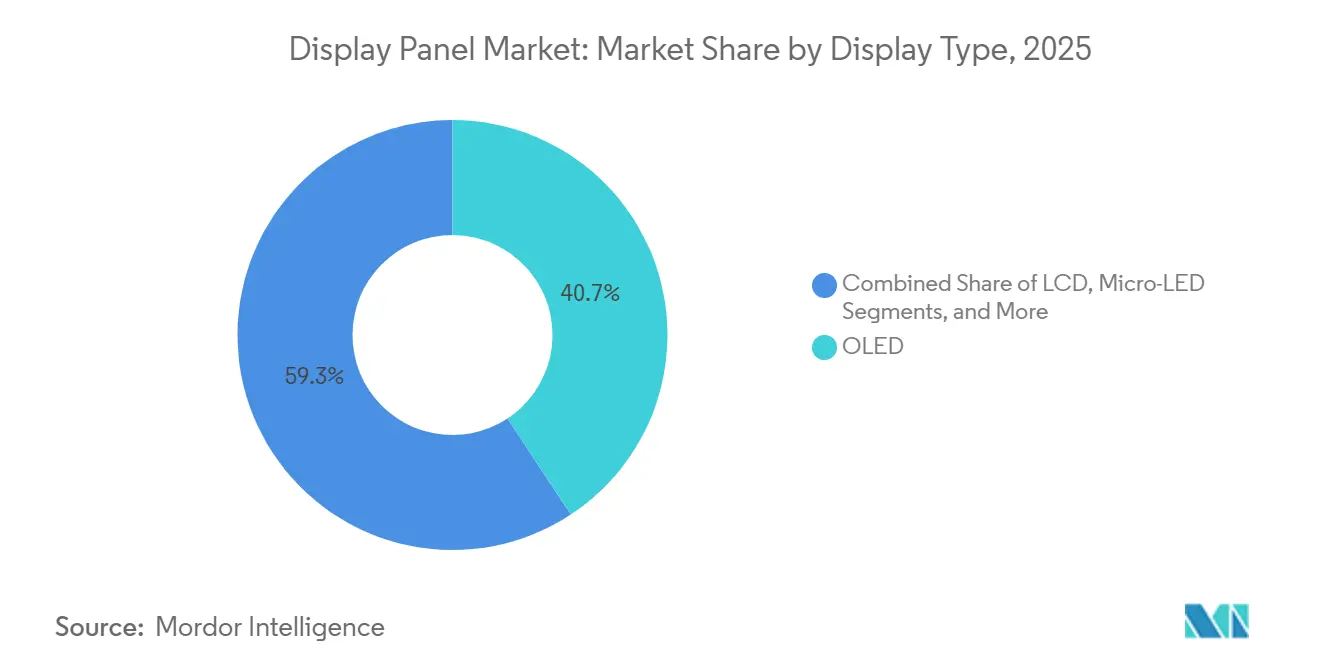

- Por tipo de pantalla, OLED lideró con una cuota del 40,74% en 2025, mientras que Micro-LED es la tecnología de más rápido crecimiento con una CAGR del 4,35% hasta 2031.

- Por resolución, los paneles 4K representaron el 45,36% de los ingresos de 2025, mientras que 8K y superior se proyecta que se expanda a una CAGR del 5,11% hasta 2031.

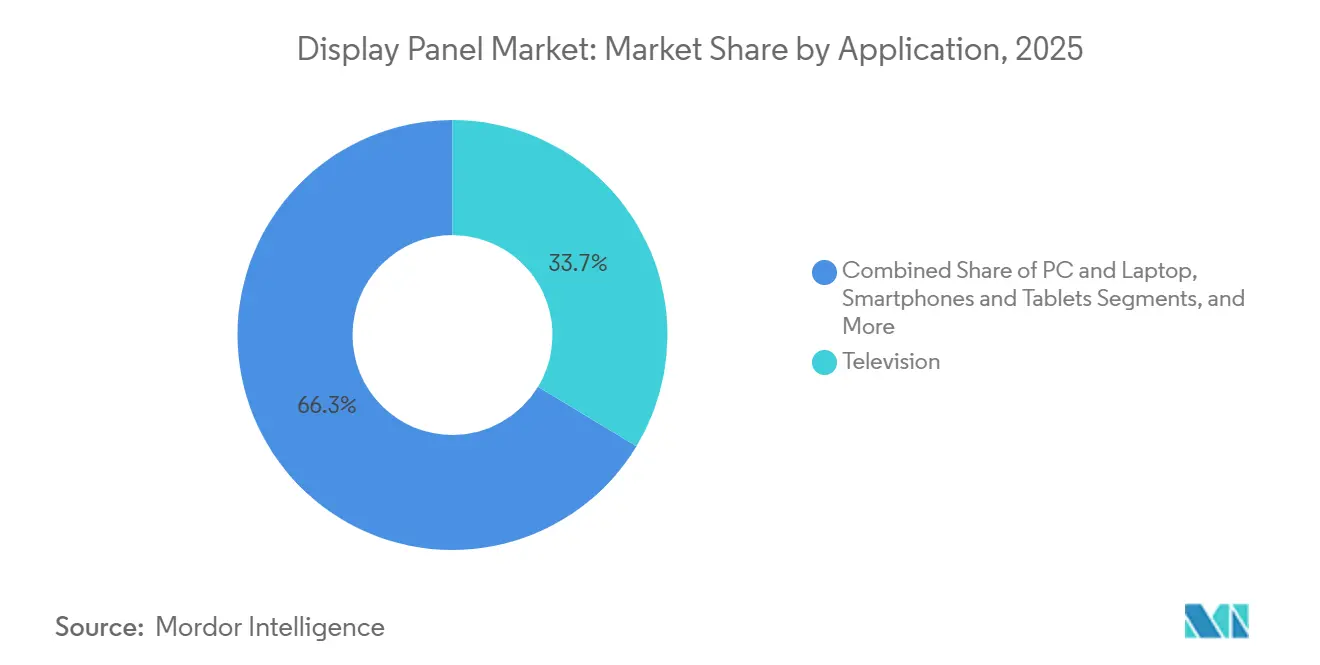

- Por aplicación, los televisores representaron el 33,66% de los ingresos de 2025 y los dispositivos portátiles más AR/VR avanzan a una CAGR del 4,86%.

- Por tamaño de panel, el rango de 33-65 pulgadas controló el 36,81% de los ingresos en 2025, mientras que la categoría de 6,1-13 pulgadas está prevista que crezca a una CAGR del 5,03%.

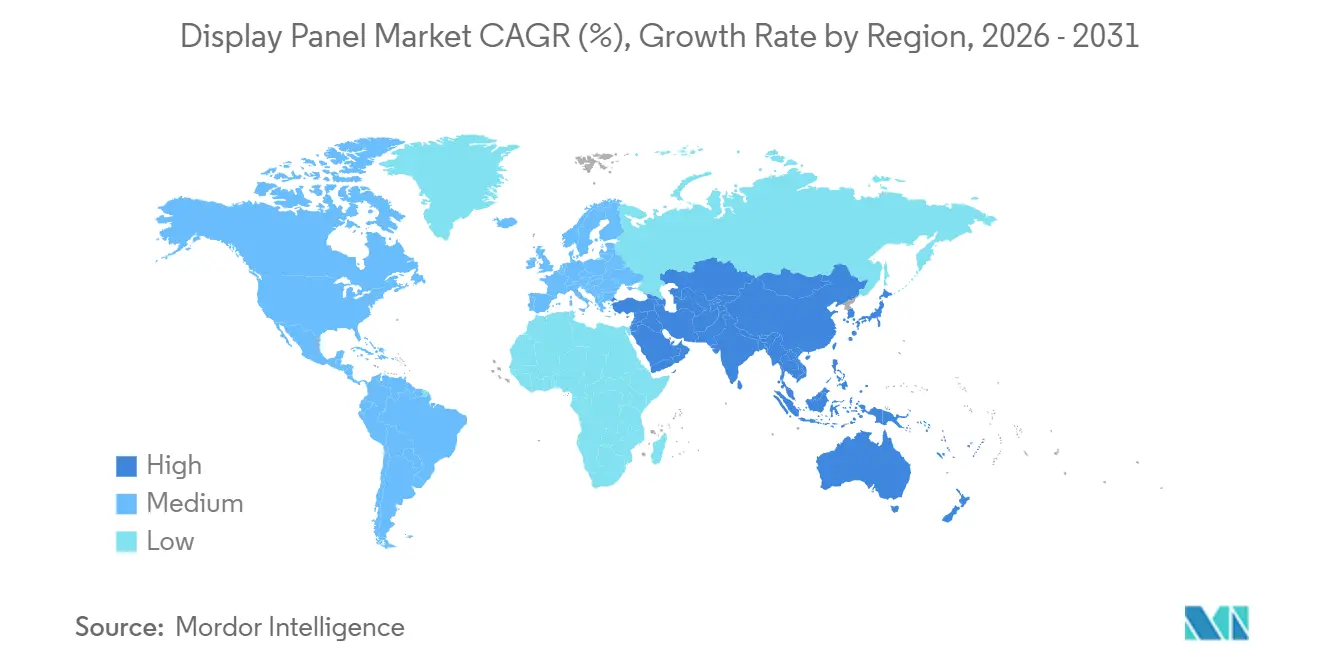

- Por geografía, Asia Pacífico concentró el 49,72% de los ingresos de 2025 y Oriente Medio es la región de más rápido crecimiento con una CAGR del 4,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paneles de Visualización

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Televisores UHD (4K y Superior) | +0.8% | Global, con concentración en los segmentos premium de América del Norte, Europa y APAC | Mediano plazo (2-4 años) |

| Transición de los Fabricantes de Teléfonos Inteligentes hacia OLED y Micro-LED | +1.1% | Global, liderado por los centros de fabricación de APAC (China, Corea del Sur, Taiwán) | Corto plazo (≤ 2 años) |

| Ola de Digitalización de la Cabina Automotriz | +0.9% | América del Norte, Europa, China; expansión hacia India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Innovación en Factores de Forma Plegables y Enrollables | +0.6% | Núcleo de APAC (Corea del Sur, China), con expansión hacia Europa y América del Norte | Corto plazo (≤ 2 años) |

| Pantallas de Guía de Onda Holográfica sin Sustrato para Aviónica de Defensa | +0.2% | América del Norte, Europa (miembros de la OTAN), Israel | Largo plazo (≥ 4 años) |

| Incentivos Localizados de la UE para el Reciclaje de Vidrio en Salas Limpias | +0.3% | Europa (Alemania, Francia, Países Bajos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Televisores UHD (4K)

La penetración de los televisores 4K continuó aumentando en 2025 a medida que los precios minoristas de los modelos de 55 pulgadas cayeron por debajo de los 400 USD en India y el Sudeste Asiático, estimulando las primeras compras mientras los ciclos de reemplazo persistían en América del Norte y Europa. Los fabricantes de paneles optimizaron las líneas LCD Gen-10,5 para cortes de 65 pulgadas en 4K, reduciendo el costo por área por debajo de la producción heredada Gen-8,5. Aunque los costos de producción de paneles 8K cayeron entre un 18 y un 20% interanual, el formato siguió siendo un nicho porque las plataformas de transmisión ofrecían menos de 100 títulos nativos en 8K a finales de 2025, manteniendo la demanda del consumidor en niveles bajos.[1]Samsung Display Co. Ltd., "Presentación de Relaciones con Inversores," samsungdisplay.com Por ello, las marcas configuraron nuevas líneas de producción para alternar entre cortes de vidrio 4K y 8K con el fin de cubrir las variaciones de la demanda. Esta flexibilidad de doble formato permite cambios rápidos en la producción una vez que los ecosistemas de contenido maduren.

Transición de los Teléfonos Inteligentes hacia OLED y Micro-LED

Los teléfonos insignia convencionales adoptaron OLED LTPO en toda su gama de modelos durante 2025, reduciendo el consumo energético de la pantalla en casi una quinta parte y consolidando las ganancias de cuota de mercado para los principales proveedores de OLED. Las fábricas Gen-6 en Corea del Sur y China alcanzaron rendimientos superiores al 95% en paneles de 6-7 pulgadas, reduciendo la brecha de costos con los LCD de gama alta. Los pilotos comerciales de Micro-LED pasaron de la I+D a la producción limitada en las categorías de relojes inteligentes y gafas de AR, aunque las tasas de rendimiento por debajo del 70% para paneles de más de 2 pulgadas y una prima de costo de 4-6 veces mantuvieron los volúmenes modestos. Los proveedores de materiales registraron sólidas carteras de pedidos para compuestos emisores de OLED, lo que señala un gasto de capital sostenido hasta 2027.

Ola de Digitalización de la Cabina Automotriz

Las plataformas de vehículos eléctricos introdujeron cabinas de vidrio unificadas que abarcan entre 30 y 50 pulgadas y consolidan el panel de instrumentos, el sistema de infoentretenimiento y las pantallas para pasajeros. Esta arquitectura triplicó el área de panel por vehículo e impulsó la demanda de unidades OLED y mini-LED curvas de baja reflectancia certificadas según AEC-Q100 e ISO 26262. Los proveedores de primer nivel ganaron contratos plurianuales que superaron los 2.000 millones de USD en 2025, subrayando el giro de los fabricantes de automóviles hacia interiores digitales diferenciados. Los paneles traseros LTPO permiten gráficos siempre activos mientras cumplen con los estrictos presupuestos de consumo en reposo para los trenes de potencia eléctricos de batería, aunque los plazos de calificación de 18 a 24 meses refuerzan las barreras de entrada.

Innovación en Factores de Forma Plegables y Enrollables

Los envíos globales de teléfonos plegables aumentaron un 46% interanual hasta alcanzar los 22 millones de unidades en 2025, ya que los sustratos de vidrio ultradelgado redujeron la visibilidad del pliegue en más de un tercio en comparación con las primeras versiones de poliimida. Los proveedores dominantes entregaron tres de cada cuatro paneles OLED plegables, mientras que los competidores chinos aceleraron la adopción de vidrio ultradelgado para apoyar a las marcas nacionales.[2]BOE Technology Group Co. Ltd., "BOE pone en marcha su línea AMOLED Gen-8,6 B16," boe.com Los prototipos enrollables ampliaron el área de visualización sin espacios de bisagra, aunque la durabilidad de la bisagra se mantuvo por debajo del umbral de 200.000 ciclos exigido para los dispositivos de mercado masivo. En consecuencia, los fabricantes de paneles destinaron entre 1.000 y 2.000 millones de USD anuales a la I+D de OLED flexible y prevén que los formatos plegables o enrollables representen hasta el 20% de los envíos de dispositivos móviles premium para 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Fábricas Gen-10,5 | -0.7% | Global, concentrado en APAC (China, Corea del Sur, Taiwán) | Mediano plazo (2-4 años) |

| Cuellos de Botella Persistentes en el Suministro de Sustratos de Vidrio | -0.5% | Global, con presión aguda en los centros OLED de APAC | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ingeniería de Paneles Traseros de Óxido y LTPO | -0.4% | APAC (Taiwán, Corea del Sur, Japón), con expansión hacia China | Mediano plazo (2-4 años) |

| Riesgo Regulatorio Ambiental sobre Películas Polarizadoras Basadas en PFAS | -0.3% | Europa (UE-27), con posible expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Fábricas Gen-10,5

Las líneas LCD Gen-10,5 requirieron entre 3.000 y 4.000 millones de USD por construcción en 2025, aproximadamente un 30% más que los equivalentes Gen-8,5. Los líderes chinos financiaron proyectos simultáneos valorados en más de 12.000 millones de USD, pero los horizontes de recuperación plurianuales y la elevada depreciación desincentivaron la entrada de nuevos competidores. Los propietarios de activos Gen-8,5 amortizados mantuvieron ventajas de costo del 20-30% atendiendo a los segmentos sensibles al precio, reforzando un mercado de dos niveles y elevando la cuota combinada de los cinco mayores productores de LCD al 78% en 2025.

Cuellos de Botella Persistentes en el Suministro de Sustratos de Vidrio

Los sustratos OLED requieren una variación de espesor total ultrabajas (TTV) inferior a 1 micrón y composiciones libres de álcalis para evitar la migración de sodio hacia las capas orgánicas, especificaciones que limitan los proveedores calificados a tres proveedores globales.[3]AGC Inc., "Relaciones con Inversores," agc.com Los plazos de entrega se extendieron a 16-20 semanas en 2025, retrasando las ampliaciones de OLED varios meses y comprimiendo los rendimientos en las líneas LTPO avanzadas entre 5 y 8 puntos porcentuales. Una ampliación de capacidad de 500 millones de USD anunciada para Taiwán elevará la producción de sustratos en un 30% en 2026, pero se proyecta que la demanda de las nuevas fábricas Gen-6 supere las ganancias de oferta, manteniendo el mercado ajustado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pantalla: Dominio del OLED frente a la Disrupción del Micro-LED

El OLED aseguró una cuota de mercado del 40,74% en 2025, lo que refleja su arraigo en teléfonos inteligentes premium, tabletas y pantallas automotrices, donde la eficiencia energética y las relaciones de contraste justifican las primas de costo sobre las alternativas LCD. Samsung Display y LG Display suministraron más del 85% de los paneles OLED para teléfonos inteligentes insignia en 2025, aprovechando las fábricas Gen-6 optimizadas para formatos de 6,1-6,7 pulgadas que permiten LTPO, reduciendo el consumo de energía entre un 18 y un 22% en comparación con los paneles LTPS de generación anterior.[4]Apple Inc. "Relaciones con Inversores." Consultado el 6 de febrero de 2026.

Micro-LED avanza a una CAGR del 4,35% hasta 2031, transitando de prototipos de laboratorio a pilotos comerciales a medida que PlayNitride y Porotech enviaron kits de evaluación a fabricantes de equipos originales de primer nivel en 2025 para aplicaciones de relojes inteligentes y gafas de AR. Las tasas de rendimiento en la transferencia masiva siguen siendo la restricción vinculante, actualmente por debajo del 70% para paneles que superan las 2 pulgadas de diagonal frente al 95% o más de las líneas OLED maduras, lo que mantiene una prima de costo de 4-6 veces que confina el Micro-LED a los segmentos ultrapremium a corto plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución: Madurez del 4K frente al Retraso en el Contenido 8K

La transición de HD a formatos de ultra alta definición revela un mercado bifurcado donde el 4K ha alcanzado una penetración generalizada mientras que el 8K sigue limitado por brechas en el ecosistema. La resolución 4K concentró el 45,36% de la cuota de mercado en 2025, sostenida por los ciclos de reemplazo en los mercados desarrollados donde las bases instaladas superan los 150 millones de unidades y por las ganancias de penetración en las economías emergentes donde el precio del 4K cayó por debajo de los 400 USD para modelos de 55 pulgadas a finales de 2025.

Los costos de producción de paneles 8K disminuyeron entre un 15 y un 20% entre 2024 y 2025 debido a mejoras en el rendimiento y eficiencias de las fábricas Gen-10,5; sin embargo, los precios minoristas siguen siendo 2-3 veces más altos que los modelos 4K comparables, lo que limita la adopción a los primeros adoptantes e instalaciones comerciales. Las actualizaciones de la infraestructura de radiodifusión se retrasan entre 3 y 5 años en la mayoría de los mercados, con solo Japón y Corea del Sur desplegando transmisiones terrestres en 8K a partir de 2025, lo que restringe aún más la oferta de contenido y retrasa la adopción masiva. Los formatos HD se benefician de bases instaladas consolidadas que superan los 1.000 millones de unidades a nivel mundial, lo que garantiza una demanda sostenida de paneles de reemplazo y reparaciones en el mercado secundario durante el período de previsión, a pesar de la migración hacia resoluciones más altas.

Por Aplicación: Televisión como Ancla frente al Auge de AR/VR

La segmentación por aplicación revela un mercado en transición desde la electrónica de consumo tradicional hacia la computación inmersiva y la integración automotriz. Las aplicaciones de televisión concentraron el 33,66% de la cuota de mercado en 2025, ancladas por los ciclos de reemplazo en América del Norte y Europa y las primeras compras en India y el Sudeste Asiático, aunque el crecimiento se está desacelerando a medida que la saturación del mercado se aproxima en las economías desarrolladas. Los teléfonos inteligentes y las tabletas concentran una cuota sustancial impulsada por la adopción de OLED en los modelos insignia y los factores de forma plegables que integran múltiples funciones de visualización en paneles únicos, con Samsung Display suministrando aproximadamente el 75% de los paneles OLED plegables en 2025.

Las aplicaciones automotrices y de transporte se están expandiendo más rápido que el mercado en general, impulsadas por cabinas de vidrio unificadas que multiplican el área de panel por vehículo entre 2 y 3 veces a medida que los paneles de instrumentos discretos y las pantallas de infoentretenimiento convergen en pantallas curvas únicas que abarcan entre 30 y 50 pulgadas. Las aplicaciones de más rápido crecimiento —dispositivos portátiles, AR/VR y automotriz— comparten requisitos comunes de eficiencia energética, factores de forma curvos y alta densidad de píxeles que favorecen las arquitecturas OLED y Micro-LED emergentes sobre el LCD convencional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Panel: Estabilidad en Formato Grande, Aceleración en Tamaño Mediano

La segmentación por tamaño de panel refleja patrones de demanda divergentes en electrónica de consumo, automotriz y aplicaciones comerciales. El segmento de 33-65 pulgadas capturó el 36,81% de la cuota de mercado en 2025, dominado por las aplicaciones de televisión donde las fábricas Gen-10,5 en China logran economías de escala para paneles 4K de 55-65 pulgadas que se venden al por menor por debajo de los 400 USD en los mercados emergentes. El segmento de 6,1-13 pulgadas está creciendo a una CAGR del 5,03% hasta 2031, impulsado por los teléfonos inteligentes plegables que se despliegan a formatos de tableta de 7-8 pulgadas, los paneles de instrumentos automotrices que integran paneles OLED curvos de 10-12 pulgadas y las pantallas de portátiles que adoptan retroiluminación mini-LED para los segmentos premium de juegos y profesionales creativos.

Los teléfonos inteligentes plegables enviaron 22 millones de unidades en 2025, un aumento del 46% respecto a 2024, con Samsung Display suministrando aproximadamente el 75% de los paneles OLED plegables aprovechando sustratos de vidrio ultradelgado que reducen la visibilidad del pliegue entre un 30 y un 40% en comparación con las películas de poliimida. Los paneles de gran formato de 66 pulgadas y más se enfrentan a presión sobre los márgenes a medida que las fábricas Gen-10,5 optimizan los patrones de corte para rendimientos de 65-75 pulgadas, creando desventajas económicas para la producción de 80 pulgadas y más que requiere herramientas personalizadas y tasas de utilización más bajas.

Análisis Geográfico

Asia Pacífico capturó 83.100 millones de USD, o el 49,72% de los ingresos de 2025, a medida que las ampliaciones de capacidad Gen-8,6 y Gen-10,5 de China expandieron la producción anual en 15 millones de metros cuadrados. El dominio de China refleja el financiamiento respaldado por el Estado que permitió a BOE Technology Group y TCL CSOT comprometer más de 12.000 millones de USD combinados entre 2024 y 2025 para capacidad Gen-10,5, creando estructuras de costos que disuaden a los nuevos competidores y favorecen a los operadores establecidos con acceso a capital subsidiado. India atrajo más de 3.000 millones de USD en inversiones en fabricación de pantallas durante 2025 bajo el esquema de Incentivo Vinculado a la Producción (PLI), con Samsung Display y Dixon Technologies anunciando asociaciones para establecer instalaciones de ensamblaje de módulos de pantalla orientadas a los mercados domésticos de teléfonos inteligentes y televisores.

América del Norte mantiene una cuota sustancial gracias a la demanda de televisores premium y pantallas automotrices, aunque la limitada producción doméstica de paneles crea dependencia de las importaciones asiáticas que exponen las cadenas de suministro a riesgos geopolíticos y logísticos. Europa enfrenta restricciones similares con una capacidad mínima de fabricación doméstica de paneles fuera de los segmentos médicos e industriales especializados, mientras que las restricciones de PFAS sobre las películas polarizadoras, vigentes desde enero de 2026, añaden complejidad regulatoria que los fabricantes asiáticos deben gestionar para mantener el acceso al mercado. América del Sur enfrenta limitaciones de infraestructura, con aranceles de importación de Brasil sobre paneles de visualización que alcanzan el 20-25% y que incentivan el ensamblaje local pero desincentivan las inversiones en la producción de TFT y filtros de color.

África sigue siendo un mercado emergente con Sudáfrica y Egipto como centros de distribución regional, aunque la limitada fabricación local y las cadenas de suministro dependientes de importaciones restringen el crecimiento en relación con otras regiones en desarrollo. El crecimiento de Oriente Medio se concentra en el proyecto NEOM de Arabia Saudita y el Oasis de Silicio de Dubái en los Emiratos Árabes Unidos, que están desarrollando clústeres de fabricación electrónica que incluyen capacidades de prueba y aseguramiento de calidad de pantallas, posicionando a la región para capturar valor de ensamblaje e integración de módulos incluso mientras la fabricación de paneles en la cadena ascendente permanece en Asia.

Panorama regulatorio

El endurecimiento regulatorio en torno a los productos químicos, la eficiencia energética y el comercio transfronterizo continúa configurando el diseño y el abastecimiento de los paneles de visualización. En la Unión Europea, los requisitos de ecodiseño para pantallas electrónicas conforme al Reglamento (UE) 2019/2021 y las normas de etiquetado energético que lo acompañan establecen umbrales a nivel de producto que influyen en las decisiones de eficiencia de retroiluminación y en las estrategias de gestión de energía para paneles OLED y LCD. En Estados Unidos, la aplicación de la TSCA por parte de la EPA afecta a las sustancias utilizadas en sustratos de vidrio, polarizadores y otros productos químicos relacionados con pantallas, mientras que las medidas de la Sección 232 vigentes desde el 15 de enero de 2026 introdujeron un arancel ad valorem del 25% sobre ciertos semiconductores importados y sus derivados, aumentando la importancia de la clasificación arancelaria y el abastecimiento regional para controladores y componentes de pantalla. El MIIT de China publicó la edición 2026 del Catálogo de Gestión de Cumplimiento para el uso restringido de sustancias peligrosas en productos eléctricos y electrónicos, actualizando las obligaciones de RoHS.

Análisis de la cadena de valor

La cadena de valor de los paneles de visualización abarca materiales y equipos de la etapa inicial (sustratos de vidrio, polarizadores, materiales emisores OLED, procesos de backplane TFT, herramientas de litografía y deposición), la fabricación de paneles en la etapa intermedia (fábricas de LCD Gen-10.5 y OLED Gen-6/Gen-8.6), y la integración de módulos y el consumo por parte de los OEM en la etapa final, en TV, smartphones/tablets, PC/monitores, automoción y wearables/AR/VR. Una restricción crítica en la etapa inicial sigue siendo la calificación de sustratos de vidrio para OLED, donde las especificaciones estrictas de TTV y una base limitada de proveedores extendieron los plazos de entrega a 16-20 semanas durante 2025, afectando directamente al rendimiento y a los calendarios de ramp-up en las líneas LTPO avanzadas.

La producción en la etapa intermedia se caracteriza por una alta intensidad de capital y una utilización cambiante vinculada a la incertidumbre de inventarios y comercio. Los fabricantes de paneles redujeron la utilización de sus fábricas de más del 80% en el 1T de 2025 a alrededor del 75% para mayo de 2025, en medio de ajustes de inventario e incertidumbre arancelaria, reforzando un comportamiento más orientado a la producción bajo pedido e intensificando la presión de precios en las categorías LCD commoditizadas. A nivel regional, las ventajas de escala de China son visibles en las cuotas de envíos (especialmente en paneles de smartphones y TV), mientras que los esfuerzos por localizar valor en la etapa final se están expandiendo en otros lugares, incluida India, donde Tata Electronics firmó un memorando de entendimiento (marzo de 2025) con Himax Technologies y Powerchip Semiconductor Manufacturing Corporation para desarrollar un ecosistema de pantallas y detección por IA de ultra bajo consumo, respaldando la capacidad local de módulos/controladores y electrónica junto con las inversiones en ensamblaje de pantallas mencionadas en el contexto del informe.

Panorama Competitivo

El mercado de paneles de visualización sigue siendo moderadamente concentrado. Samsung Display, LG Display y BOE controlaron una alta cuota de la capacidad OLED de 2025, aprovechando las fábricas LCD Gen-8,5 amortizadas para defender su cuota en los segmentos sensibles al costo mientras financiaban pilotos de OLED y Micro-LED. BOE activó su quinta línea OLED Gen-8 y superior en diciembre de 2025, mientras que Visionox y TCL CSOT anunciaron compromisos multimillonarios en Gen-8,6 para OLED impreso por inyección de tinta.

Los nichos especializados muestran una mayor fragmentación. E Ink mantuvo más del 90% de sus envíos electroforéticos de color capitalizando su propiedad intelectual de microcápsulas propietaria, que expira después de 2027. La aviónica de defensa adoptó guías de onda holográficas sin sustrato, con Lumus y Kopin asegurando contratos combinados por valor de 50 millones de USD.

La diferenciación futura se centra en la ingeniería de paneles traseros LTPO y los rendimientos de transferencia masiva de Micro-LED. Las solicitudes de patentes para sustratos OLED flexibles superaron las 2.500 en 2025, con Samsung Display y BOE representando una cuota considerable de las solicitudes. Las pantallas de diagnóstico médico de grado 1.000 nits son un espacio en blanco emergente donde los operadores establecidos enfrentan presión de precios por parte de los nuevos competidores chinos.

Líderes del Sector de Paneles de Visualización

Samsung Display Co., Ltd.

BOE Technology Group Co., Ltd.

LG Display Co., Ltd.

AUO Corporation

Innolux Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la capacidad OLED enfocada en TI abre espacio en blanco en notebooks, tablets y monitores de gama alta, donde la eficiencia energética y los formatos delgados se priorizan junto con tasas de refresco más altas. La puesta en marcha de la planta OLED Gen-8.6 B16 de BOE en Chengdu, encendida en diciembre de 2025 y referenciada en las actualizaciones del sector de 2026 como en fase de producción en masa para AMOLED de TI, amplía los formatos OLED de mayor tamaño más allá de los smartphones. Las inversiones paralelas de LG Display, anunciadas en abril de 2026 para una nueva línea OLED de sexta generación en Paju, y del sitio A4 OLED de Samsung Display en Asan, con actualizaciones de junio de 2026, refuerzan un cambio del lado de la oferta hacia pilas y backplanes OLED avanzados que pueden respaldar requisitos premium de TI y automoción.

Los paneles de monitor orientados al rendimiento y las pantallas XR de visión cercana marcan una vía clara de comercialización en la que los fabricantes están pasando de demostraciones conceptuales a especificaciones listas para producción y planes de fabricación. En 2026, Samsung Display destacó la tecnología de monitores QD-OLED 4K 360Hz y reveló planes de producción en masa para paneles QD-OLED de 31.5 pulgadas 4K 360Hz en el 2S de 2026, mientras que LG Display inició la producción en masa de un panel OLED de tira RGB de 27 pulgadas y 240Hz para monitores de gama alta. En el ámbito de XR, Samsung Display presentó la tecnología RGB OLEDoS en AWE USA 2026, en línea con el cambio del mercado hacia micropantallas especializadas de alto PPI; estos lanzamientos crean oportunidades en equipos, materiales e integración de módulos, donde el rendimiento, la fiabilidad y la calificación siguen siendo factores clave limitantes.

Desarrollos recientes del sector

- Julio de 2026: BOE Technology Group estableció un equipo de proyecto centrado en sistemas de interconexión óptica Micro LED y empaquetado CPO en sustrato de vidrio. El movimiento señala una convergencia más profunda entre el know-how de fabricación de pantallas y los enfoques de empaquetado avanzado, con posibles efectos indirectos en las necesidades de interconexión de alto ancho de banda y alta densidad para módulos de pantalla de próxima generación y electrónica afín.

- Mayo de 2026: Samsung Display presentó la tecnología de panel de monitor QD-OLED 4K 360Hz en SID Display Week 2026 y declaró un plan de producción en masa para paneles QD-OLED de 31.5 pulgadas 4K 360Hz en el 2S de 2026. El anuncio intensifica la competencia en monitores de gama alta para gaming y uso profesional, donde la tasa de refresco y la calidad de imagen son diferenciadores clave, y aumenta la demanda de materiales de alto rendimiento y un control de proceso más estricto para mantener el rendimiento en especificaciones más exigentes.

- Diciembre de 2025: BOE encendió su línea AMOLED B16 Gen-8.6 en Chengdu antes de lo previsto, con el objetivo de alcanzar 48.000 sustratos por mes a mediados de 2026. Adelantar la capacidad AMOLED Gen-8.6 respalda formatos OLED de mayor tamaño para TI y otras aplicaciones, y aumenta la presión competitiva sobre los proveedores de OLED establecidos a medida que los compradores diversifican sus fuentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de paneles de visualización se define como los ingresos obtenidos por paneles y módulos que crean una interfaz visual en productos electrónicos, en usos de consumo, comerciales e industriales, contabilizados a nivel de suministro de paneles en USD.

Exclusiones del alcance: excluimos los ingresos de dispositivos en la etapa final y la mayoría de los accesorios independientes (como soportes, cables y controladores externos), a menos que se vendan como parte de un módulo de panel.

Descripción general de la segmentación

- Tipo de Pantalla

- LCD

- OLED

- Micro-LED

- AMOLED

- Otros Tipos de Pantalla

- Por Resolución

- HD (HD/WQHD/FHD)

- 4K

- 8K y Superior

- Por Aplicación

- Teléfonos Inteligentes y Tabletas

- PC y Portátil

- Televisión

- Automotriz y Transporte

- Dispositivos Portátiles y AR/VR

- Industrial, Médico y Otros

- Por Tamaño de Panel

- ≤6 pulgadas

- 6,1-13 pulgadas

- 13,1-32 pulgadas

- 33-65 pulgadas

- ≥66 pulgadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza estableciendo una base de hechos sobre unidades, flujos comerciales y adopción tecnológica, de modo que el modelo no dependa de una sola serie de datos. Se utilizaron fuentes públicas para anclar definiciones y tendencias, como estadísticas internacionales de comercio y aranceles, publicaciones de asociaciones del sector de la electrónica y las pantallas, índices gubernamentales de manufactura e informes de producción industrial, y bases de datos de patentes que muestran la dirección de la innovación.

También revisamos informes anuales, presentaciones a inversores, transcripciones de conferencias de resultados y cobertura de prensa creíble para hacer seguimiento de las ampliaciones de capacidad, los comentarios sobre utilización y las tendencias de precios de los paneles. Para el contexto más difícil de recopilar directamente, utilizamos suscripciones de pago aprobadas que respaldan datos financieros e inteligencia de empresas, noticias e información financiera, búsqueda de patentes, y verificaciones de importación y exportación a nivel de envío cuando la visibilidad comercial fue útil. Estas fuentes son ilustrativas y no exhaustivas, y utilizamos referencias adicionales para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales y llenar vacíos habituales en los precios de paneles y los cambios de mix entre aplicaciones. Hablamos con una variedad de participantes del ecosistema de paneles, incluidos fabricantes, proveedores de componentes, distribuidores y grandes organizaciones compradoras, equilibrando la dinámica de oferta centrada en APAC con señales de demanda de EMEA y las Américas. Cuando surgieron discrepancias, se utilizaron preguntas de seguimiento para conciliar la razón, y esos resultados se incorporaron luego a los datos finales del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXOs): 14% | APAC: 39% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 28% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 58% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando una combinación de verificaciones de arriba hacia abajo y de abajo hacia arriba selectivas. Por el lado descendente, se utilizaron señales de producción y comercio para reconstruir el conjunto de demanda de paneles direccionable por principales aplicaciones, que luego se tradujo en valor mediante precios combinados según tecnología y mix de tamaños. Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes, como envíos de paneles muestreados multiplicados por precios de venta promedio, más verificaciones de canal sobre cambios de mix, y luego ajustamos donde las dos perspectivas no coincidían.

Los datos clave del modelo incluyeron tendencias de envíos de paneles por aplicación (smartphones, TV, PC, automoción y wearables), precios promedio de paneles y tasas de erosión de precios, cambios en el mix tecnológico (LCD frente a OLED y tipos emergentes), cambios en el mix de resolución y tamaño que mueven los ASP, y comentarios sobre capacidad y utilización que explican la escasez de suministro. Donde la cobertura era escasa, los vacíos se manejaron mediante interpolación conservadora entre años adyacentes y aplicando precios ponderados por mix en lugar de ASP puntuales únicos.

Las previsiones se elaboraron mediante análisis de escenarios respaldado por una capa simple de regresión multivariante para los impulsores de la demanda, de modo que los cambios en la producción de electrónica de consumo, la producción de vehículos y los ciclos de reemplazo pudieran traducirse en movimientos del valor de los paneles. Los supuestos se ajustaron luego según lo que los entrevistados señalaron como realista para los precios, la utilización y la adopción tecnológica a corto plazo.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que la cifra final no dependa de un solo supuesto. Comparamos la tendencia de valor modelada con señales independientes, como el impulso de los envíos, la dirección de los precios y las narrativas de capacidad, y luego investigamos cualquier variación grande antes de finalizar las cifras. También se realizan verificaciones cruzadas entre los mix de tecnología, tamaño y aplicación para garantizar que los ASP y las tasas de crecimiento implícitos sigan siendo prácticos.

Antes de la publicación, el trabajo pasa por una revisión interna de múltiples etapas, que incluye verificaciones lógicas, análisis de variación interanual y una revisión final para la consistencia de divisas y la alineación de unidades. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de capacidad, cambios abruptos en los precios o fuertes oscilaciones de la demanda. Justo antes de la entrega, un analista revisa las últimas divulgaciones públicas para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de paneles de visualización de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los paneles de visualización a menudo no coinciden porque la línea de alcance se traza de manera diferente y la construcción de precios se maneja de distintas formas. Las mayores diferencias suelen provenir de si la estimación cuenta solo los paneles, o si también incorpora una mayor parte del valor del dispositivo terminado, y de la rapidez con la que se asume la caída de los ASP en los años en que cambia el mix.

Algunas fuentes reportan una cifra más amplia que puede inclinarse hacia los ingresos impulsados por dispositivos, o aplican un caso de crecimiento agresivo que asume una estabilidad de precios sostenida entre tecnologías. En Mordor Intelligence, los paneles se contabilizan a nivel de ingresos de módulo y panel con una progresión de ASP basada en el mix, y el total se verifica frente a los envíos por aplicación y las señales de capacidad, de modo que sea menos probable que pasen supuestos de precios atípicos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 172,73 mil millones de USD (2026) | |

| Consultora Regional A | 136,64 mil millones de USD (2024) | Utiliza un año base anterior y puede subestimar el salto derivado de las actualizaciones de mix posteriores a 2024, y la descripción del alcance es menos explícita sobre si el valor a nivel de módulo se capta de forma coherente en todas las aplicaciones. |

| Consultora Global B | 149,99 mil millones de USD (2025) | Aplica un enfoque de segmentación más amplio que puede tratar ciertas categorías y formatos de pantalla como un único mercado agrupado, lo que puede alterar la ponderación de los ASP e inflar el crecimiento cuando se asume que los mix premium escalan rápidamente. |

La tabla muestra que la dispersión proviene principalmente de la selección del año y de lo que se incluye en la cadena de valor, y luego se amplifica por la forma en que se proyectan los ASP cuando el mix tecnológico está cambiando. Al mantener los datos vinculados a la dirección de los envíos, el mix de tamaño y resolución, y patrones realistas de erosión de precios, la cifra final se mantiene trazable a pasos repetibles en lugar de a un único supuesto de crecimiento de alto nivel.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de paneles de visualización en 2031?

Se proyecta que alcance los 210,68 mil millones de USD en 2031, creciendo a una CAGR del 4,05% entre 2026 y 2031.

¿Qué tecnología lidera los envíos unitarios actualmente?

El OLED concentró el 40,74% de los ingresos de 2025, impulsado por la amplia adopción en teléfonos inteligentes y televisores.

¿Cuál es el segmento de resolución de más rápido crecimiento?

Los paneles de 8K y superior registran el mayor crecimiento previsto con una CAGR del 5,11% hasta 2031, aunque la escasez de contenido sigue limitando los volúmenes.

¿Qué región se expandirá más rápidamente?

Se prevé que Oriente Medio crezca a una CAGR del 4,98% a medida que Arabia Saudita y los Emiratos Árabes Unidos invierten en capacidad local de ensamblaje de pantallas.

Última actualización de la página el: