Tamaño y Participación del Mercado de Pantallas Retinales Virtuales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

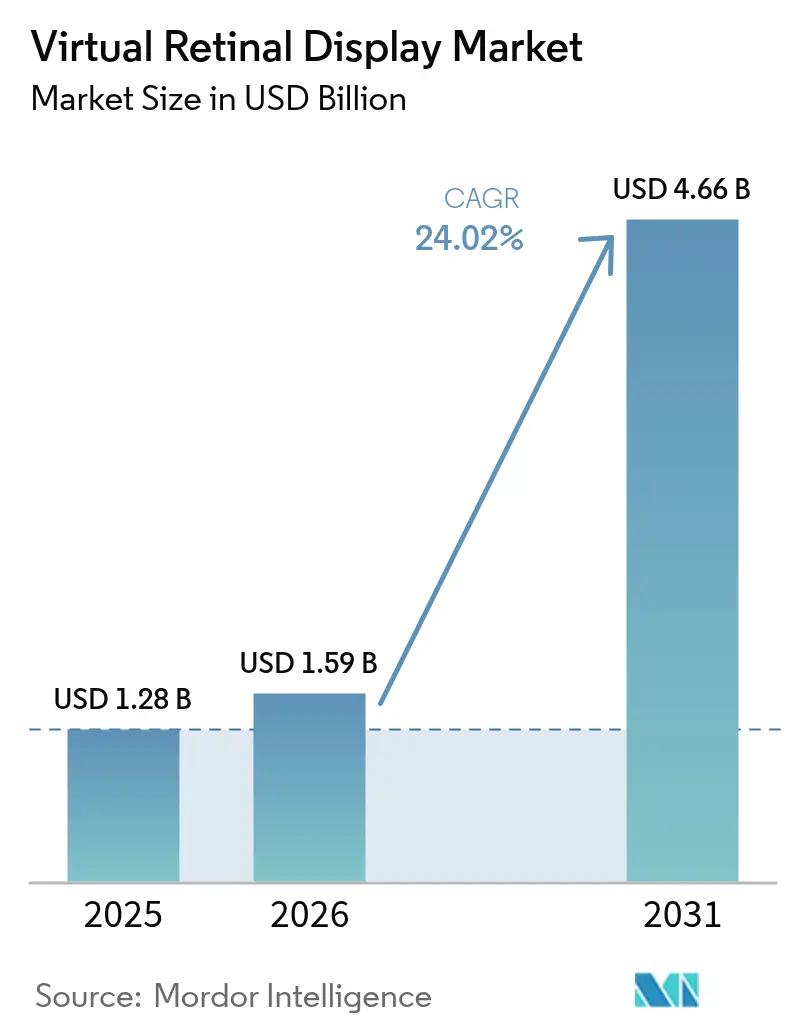

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.02% CAGR |

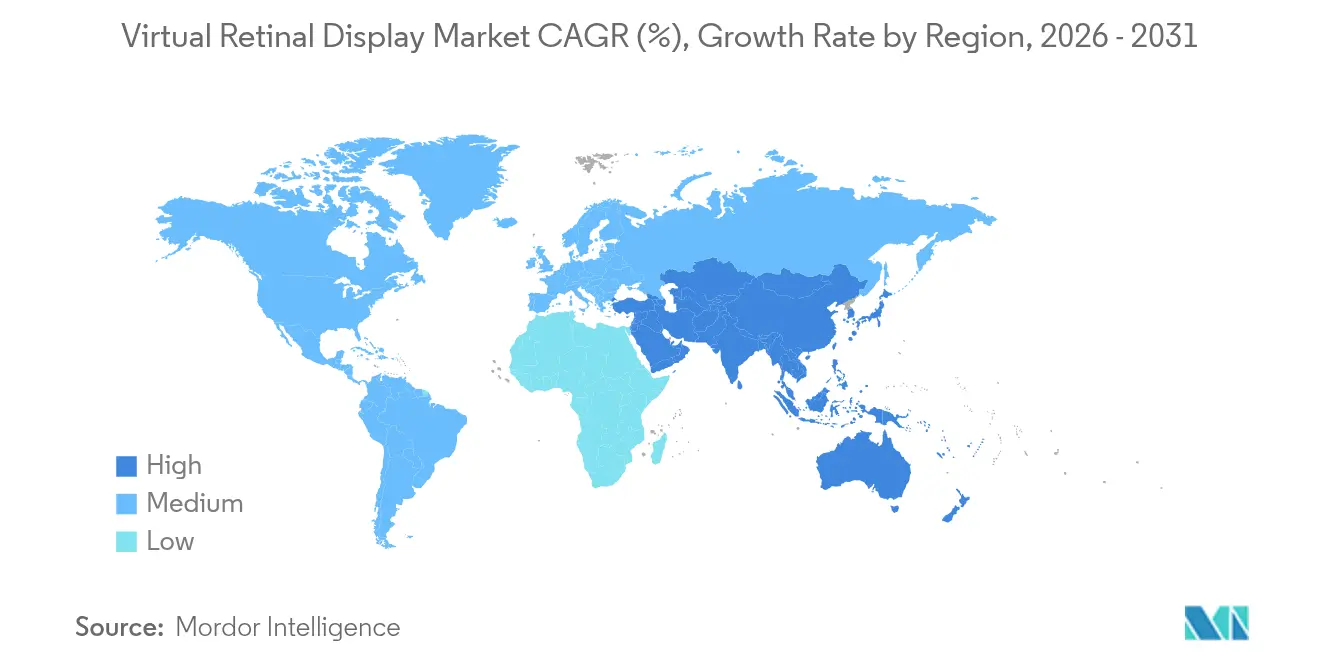

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia |

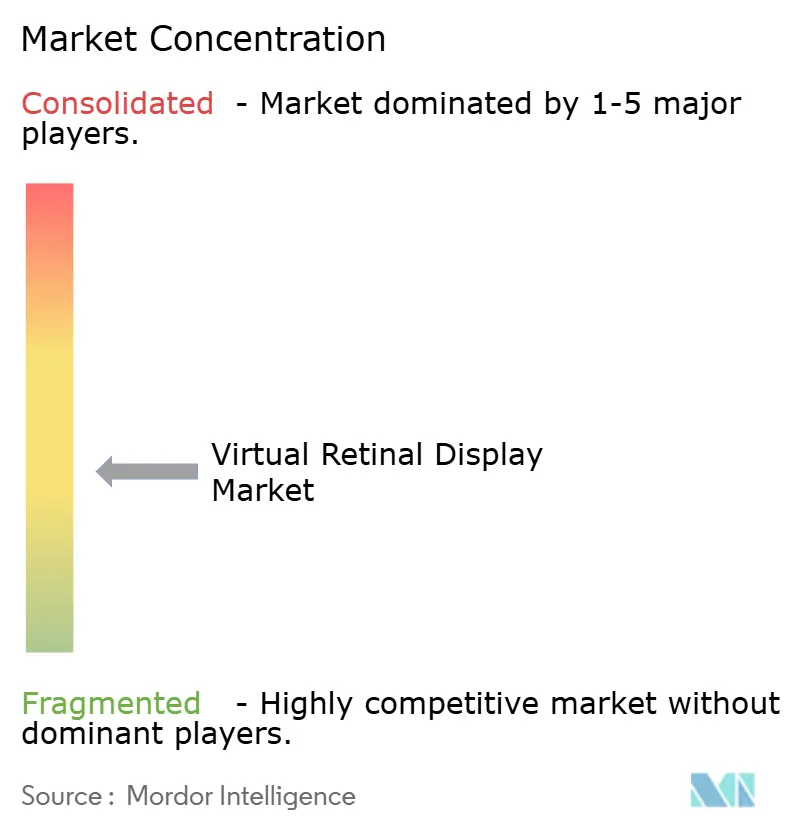

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Retinales Virtuales por Mordor Intelligence

Se espera que el tamaño del mercado de pantallas retinales virtuales crezca de USD 1,28 mil millones en 2025 a USD 1,59 mil millones en 2026, y se prevé que alcance USD 4,66 mil millones en 2031 a una CAGR del 24,02% durante 2026-2031. La proyección retinal de bajo peso está pasando de laboratorios experimentales a la producción convencional debido a que los costos de la fotónica de silicio están disminuyendo, los pedidos militares se están acelerando y los proveedores de atención médica en las economías desarrolladas están digitalizando los flujos de trabajo de atención visual. La transición de una arquitectura de realidad aumentada basada en pantallas a una sin pantallas elimina los límites de ángulo de visión y luz ambiental, al tiempo que permite factores de forma del tamaño de gafas. Los programas de adquisición, como la iniciativa de MicroLED a color para soldados del Ejército de los EE. UU. y el financiamiento de rehabilitación visual para el cuidado de personas mayores de Japón, están impulsando la demanda. Mientras tanto, los fabricantes de componentes están reduciendo el tamaño de los controladores, láseres y guías de onda, lo que reduce los presupuestos de energía y abre canales de electrónica de consumo.

Conclusiones Clave del Informe

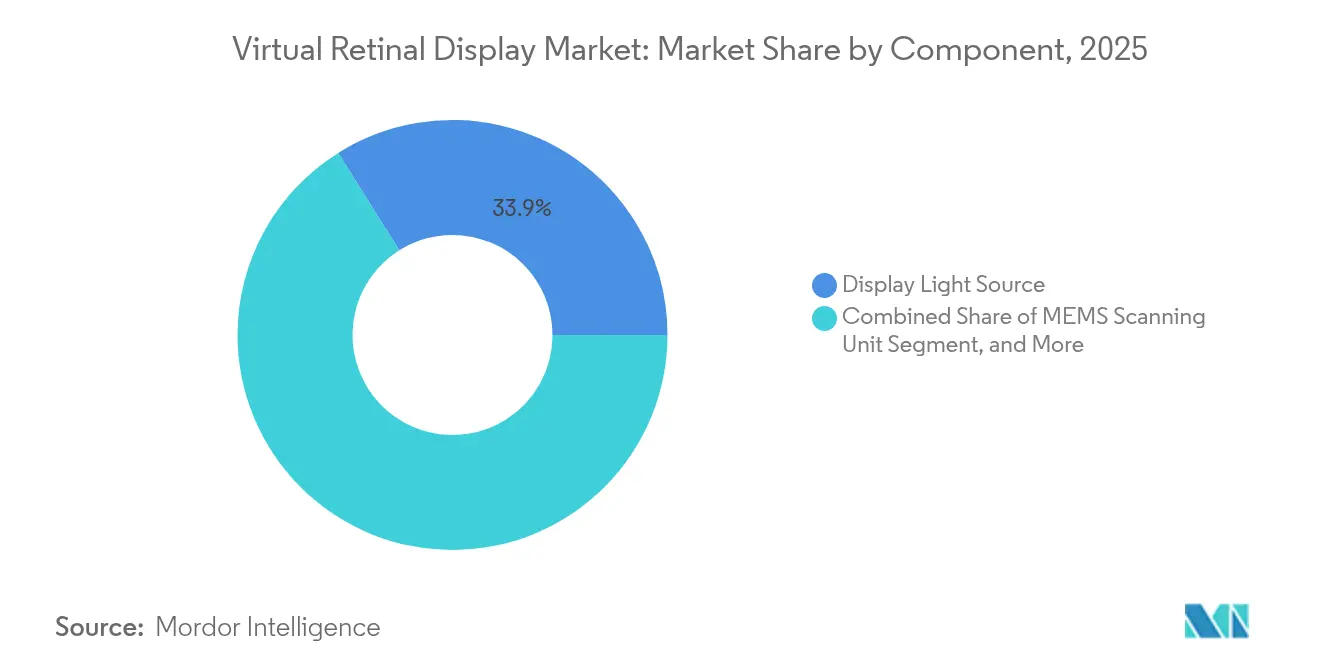

- Por componente, la Fuente de Luz de Pantalla lideró con el 33,92% de la participación del mercado de pantallas retinales virtuales en 2025, mientras que los Módulos de Seguimiento Ocular y Calibración avanzan a una CAGR del 26,17% hasta 2031.

- Por tipo de producto, las Gafas Inteligentes de Realidad Aumentada mantuvieron el 40,35% de la participación del mercado de pantallas retinales virtuales en 2025; se prevé que los Auxiliares Implantables/para Baja Visión crezcan a una CAGR del 26,45% hasta 2031.

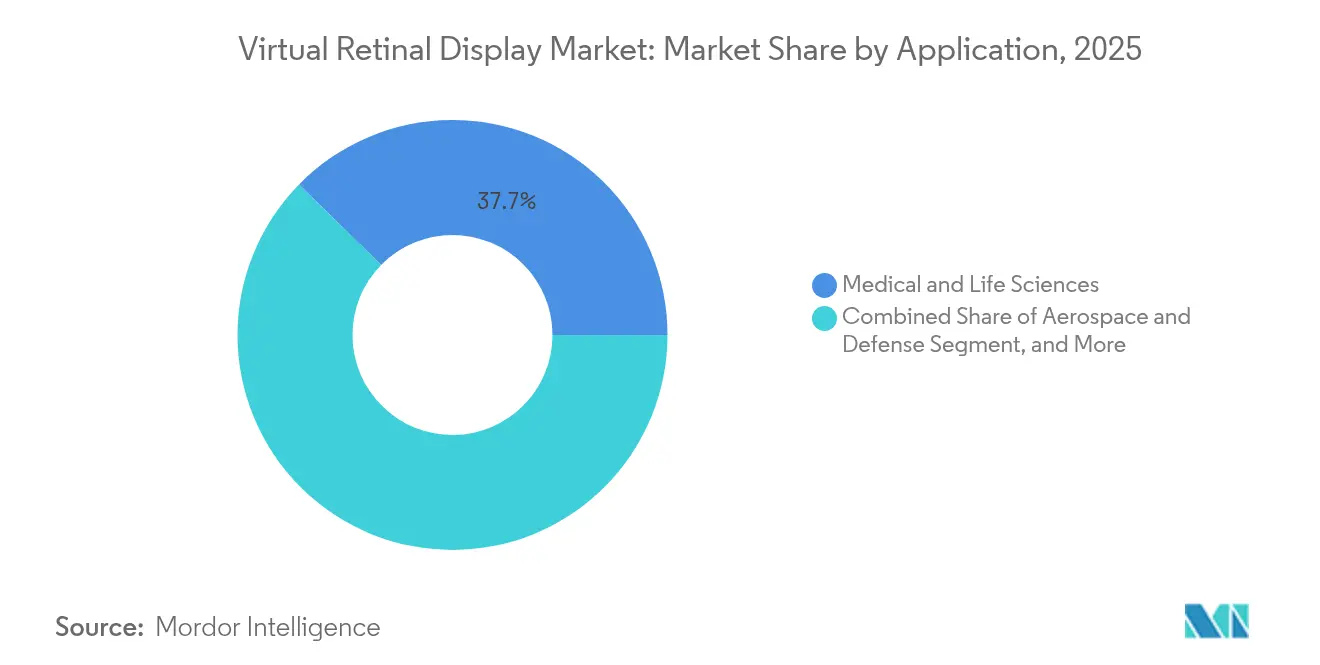

- Por aplicación, Ciencias Médicas y de la Vida representó el 37,65% del tamaño del mercado de pantallas retinales virtuales en 2025; Electrónica de Consumo y Videojuegos crece a una CAGR del 24,84% hasta 2031.

- Por resolución, Full HD lideró con el 29,12% de participación en 2025, mientras que las resoluciones superiores a 4K se proyectan para crecer a una CAGR del 28,07% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 27,45% de la participación en ingresos en 2025, y se proyecta que la región se expanda a una CAGR del 26,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas Retinales Virtuales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Pantallas Compactas de Visión Próxima en Cascos Inteligentes Militares | +4.20% | América del Norte; aliados de la OTAN | Mediano plazo (2-4 años) |

| Rápida Adopción de Auxiliares de Proyección Retinal para Pacientes con Baja Visión en Japón y la Región DACH | +3.80% | Japón; Alemania; Austria; Suiza | Corto plazo (≤ 2 años) |

| Transición de Dispositivos de Realidad Aumentada Basados en Pantallas a Dispositivos sin Pantallas Impulsada por la Reducción de Costos de la Fotónica de Silicio en EE. UU. | +5.10% | América del Norte; Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones de Láser de Clase 1 Seguras para la Visión que Permiten una Mayor Adopción por Parte del Consumidor en la UE | +2.90% | Unión Europea | Mediano plazo (2-4 años) |

| Integración de Módulos de Seguimiento Ocular con IA que Potencian los Simuladores de Entrenamiento Inmersivo | +3.60% | América del Norte; Europa; Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alianzas Estratégicas que Aceleran la Innovación de Componentes en Asia-Pacífico | +3.00% | China; Corea del Sur; Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Pantallas Compactas de Visión Próxima en Cascos Inteligentes Militares

Los programas de defensa priorizan pantallas invisibles para los detectores de visión nocturna pero brillantes a la luz del día. El proyecto de Pantalla de Guerra Especial Segura y Ligera del Ejército de los EE. UU. financia prototipos que iluminan la retina directamente, eliminando la fuga de luz hacia el exterior. [1]Departamento de Defensa de los EE. UU., "Pantalla de Guerra Especial Segura y Ligera (LSSWD)," sbir.gov Los contratos de MicroLED a color para soldados de Kopin, por un valor superior a USD 7,5 millones, subrayan cómo la proyección retinal reforzada cumple con los objetivos de tamaño, peso y potencia para uso en campo.

Rápida Adopción de Auxiliares de Proyección Retinal para Pacientes con Baja Visión en Japón y la Región DACH

Los ensayos aleatorizados demuestran que las gafas láser de proyección retinal mejoran la agudeza visual donde los lentes convencionales fallan, lo que lleva a las aseguradoras de Japón y a las clínicas alemanas a reembolsar los sistemas de alta gama. [2]PubMed, "Evaluación de Gafas Láser de Proyección Retinal en Pacientes con Discapacidad Visual Causada por Enfermedades de la Córnea en un Ensayo Aleatorizado," pubmed.ncbi.nlm.nih.gov Las aprobaciones simplificadas del Reglamento de Dispositivos Médicos de la UE y la amplia cobertura en Suiza respaldan los dispositivos terapéuticos de alta gama, lo que alienta a los fabricantes a priorizar los diseños orientados a la atención médica.

Transición de Dispositivos de Realidad Aumentada Basados en Pantallas a Dispositivos sin Pantallas Impulsada por la Reducción de Costos de la Fotónica de Silicio en EE. UU.

La integración a gran escala en fotónica de silicio está reduciendo los costos ópticos por unidad, situando la proyección retinal dentro de los rangos de precios para el consumidor. Los incentivos de fabricación en EE. UU. consolidan la cadena de suministro doméstica, mientras que las mismas fundiciones que sirven a la óptica de centros de datos ahora fabrican guías de onda compactas para gafas inteligentes, consolidando economías de volumen.

Regulaciones de Láser de Clase 1 Seguras para la Visión que Permiten una Mayor Adopción por Parte del Consumidor en la UE

La armonización de la UE en torno a los límites de Clase 1 proporciona a los ingenieros de producto límites claros de potencia óptica, reduciendo los costos de certificación en comparación con los láseres de clase superior. [3]FDA, "Dispositivos de Fotobiomodulación – Presentaciones de Notificación Previa a la Comercialización [510(k)]," fda.gov El precedente establecido por la autorización de fotobiomodulación Valeda tranquiliza a los consumidores sobre la seguridad de la exposición al láser retinal, ampliando la base de consumidores potenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Precios de Venta Promedio por Unidad de los Escáneres Láser que Generan Presiones en la Lista de Materiales por Debajo del Precio Objetivo de USD 400 para Gafas de Realidad Aumentada | -2.80% | Global | Corto plazo (≤ 2 años) |

| Complejos Procesos de la FDA y del Reglamento de Dispositivos Médicos para Pantallas Retinales Virtuales Implantables/Terapéuticas | -1.90% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Artefactos de Latencia y Moteado en Motores Láser RGB que Limitan la Experiencia de Videojuegos | -2.10% | Global | Corto plazo (≤ 2 años) |

| Escasez de Espejos MEMS de Grado Automotriz para Pantallas de Visualización Frontal | -1.60% | Asia-Pacífico; Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Precios de Venta Promedio por Unidad de los Escáneres Láser que Generan Presiones en la Lista de Materiales por Debajo del Precio Objetivo de USD 400 para Gafas de Realidad Aumentada

Los motores láser RGB todavía consumen hasta el 40% del costo total del dispositivo porque las obleas de semiconductores compuestos y los escáneres MEMS de precisión carecen de escala de volumen masivo. La experiencia automotriz muestra una rigidez de precios similar para los espejos AEC-Q100, lo que significa que las marcas de consumo deben subsidiar la óptica o renunciar a los objetivos de precio por debajo de USD 400. [4]onsemi, "Gestión del Riesgo en las Cadenas de Suministro de Sensores de Imagen Automotrices," onsemi.com

Complejos Procesos de la FDA y del Reglamento de Dispositivos Médicos para Pantallas Retinales Virtuales Implantables/Terapéuticas

Los implantes retinales cumplen con las clasificaciones de riesgo significativo, lo que desencadena estudios clínicos de varios años. El cumplimiento dual con las reglas del Dispositivo de Investigación Exento de la FDA y el Reglamento de Dispositivos Médicos de Europa exige paquetes de evidencia exhaustivos, lo que alarga el tiempo de comercialización y eleva las barreras de capital para las empresas emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Fuentes de Luz Impulsan la Complejidad de Integración

Los elementos de Fuente de Luz de Pantalla, principalmente motores láser RGB y MicroLED, representaron el 33,92% de la participación del mercado de pantallas retinales virtuales en 2025. Su dominio se deriva del vínculo directo entre la eficiencia óptica y la duración de la batería. Los Módulos de Seguimiento Ocular y Calibración se expanden más rápidamente a una CAGR del 26,17%, impulsados por el análisis de la mirada habilitado por IA. Se espera que el tamaño del mercado de pantallas retinales virtuales para el Seguimiento Ocular se amplíe a medida que los espejos MEMS permanezcan con restricciones de suministro, lo que empuja a los integradores hacia la monitorización de precisión centrada en software. El controlador DLPC8445 de Texas Instruments se reduce en un 90% mientras impulsa 4K UHD, lo que demuestra que el silicio de backend mantiene el ritmo con los láseres de front-end.

Los Combinadores Ópticos y las Guías de Onda avanzan a través de colaboraciones como las de DigiLens y Avegant, que fusionan guías de onda transparentes con proyectores retinales. Mientras tanto, los LED policromáticos sintonizables de 10.000 PPI de Q-Pixel apuntan a arquitecturas de píxel único que podrían reducir las tolerancias de alineación y las ganancias de rendimiento. A medida que la integración vertical se profundiza, los proveedores de componentes que controlan tanto los emisores como la electrónica de control obtienen márgenes sostenibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Gafas de Realidad Aumentada Lideran la Transformación del Mercado

Las Gafas Inteligentes de Realidad Aumentada generaron el 40,35% de los ingresos del mercado de pantallas retinales virtuales en 2025, consolidando su papel como la categoría de hardware ancla. Los Auxiliares Implantables/para Baja Visión, aunque más pequeños hoy en día, registrarán una CAGR del 26,45% hasta 2031 a medida que el envejecimiento de la población y el reembolso de las aseguradoras aceleren la adopción. El tamaño del mercado de pantallas retinales virtuales para auxiliares terapéuticos está preparado para crecer porque la evidencia clínica sigue expandiéndose. Inversiones como los USD 5 millones adicionales de Quanta Computer en Vuzix mejoran el rendimiento de las guías de onda, lo que señala la creciente influencia de la fabricación por contrato.

Los Auriculares de Proyección Retinal Independientes persisten en nichos de defensa y simulación industrial donde los largos tiempos de misión justifican paquetes de energía dedicados. Las Pantallas de Visualización Frontal Automotrices esperan espejos MEMS calificados, lo que restringe el escalado de volumen a pesar de la introducción del nuevo microespejo automotriz DLP4620S-Q1 de Texas Instruments a través de Mouser en marzo de 2025. Las tendencias del mercado muestran conveniencia para el consumidor frente a especialización profesional, y los proveedores deben equilibrar las dos hojas de ruta.

Por Aplicación: El Dominio Médico Enfrenta el Desafío de los Videojuegos

Las aplicaciones de Ciencias Médicas y de la Vida comprendieron el 37,65% de los ingresos del mercado de pantallas retinales virtuales en 2025, respaldadas por el generoso reembolso de Europa y las políticas nacionales de atención visual de Japón. Electrónica de Consumo y Videojuegos, proyectada para crecer a una CAGR del 24,84%, es la siguiente en la fila a medida que se eliminan los problemas de latencia y moteado. Los contratos de Aeroespacial y Defensa, como los premios de MicroLED de Kopin, amplían los ingresos recurrentes, mientras que la Capacitación Industrial aprovecha el seguimiento ocular con IA para adaptar los planes de estudio de forma dinámica.

El tamaño del mercado de pantallas retinales virtuales para videojuegos de consumo dependerá de la resolución de los artefactos de coherencia láser que actualmente limitan las escenas de movimiento rápido. Por el contrario, las vías médicas reguladas, aunque complejas, crean nichos de alto margen una vez que se otorgan las aprobaciones. Por lo tanto, los desarrolladores a menudo persiguen carteras duales: dispositivos terapéuticos premium para la estabilidad del flujo de caja y modelos de videojuegos para el mercado masivo para el potencial de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución: El Crecimiento de 4K y Superior Desafía la Infraestructura

Full HD retuvo el 29,12% de participación en 2025 porque equilibra la claridad con las limitaciones térmicas y de batería. Los formatos superiores a 4K, sin embargo, avanzan rápidamente a una CAGR del 28,07%, impulsados por la simulación de vuelo y los deportes electrónicos que exigen fotorrealismo. El tamaño del mercado de pantallas retinales virtuales para paneles superiores a 4K se expandirá a medida que los sustratos de carburo de silicio mejoren las vías térmicas.

Sin embargo, la sobrecarga de procesamiento aumenta proporcionalmente: un motor retinal de 4K necesita más del doble de la tasa de píxeles que un equivalente de 1080p. La investigación sobre pantallas de cristal líquido de 2.117 PPI demuestra la viabilidad, pero pone de relieve los obstáculos del consumo de energía. En consecuencia, los proveedores están integrando chips de IA en el borde para comprimir las cargas de trabajo de renderizado más cerca del ojo.

Análisis Geográfico

Asia-Pacífico mantuvo el 27,45% de la participación en ingresos en 2025 y se prevé que se componga anualmente al 26,94% hasta 2031, lo que refleja fábricas de semiconductores sin igual, cadenas de suministro de pulido óptico y apetitos de consumo doméstico. Los incentivos de fundición de China reducen los precios de los chips láser, y el sistema de salud de Japón despliega activamente dispositivos terapéuticos para la degeneración relacionada con la edad. Los gigantes de pantallas de Corea del Sur combinan competencias en OLED con líneas piloto de MicroLED, mientras que Taiwán mejora los rendimientos de empaquetado de backend.

América del Norte aprovecha los presupuestos de defensa y la investigación y desarrollo universitaria. El mercado de pantallas retinales virtuales se beneficia de los sucesivos contratos de MicroLED del Ejército de los EE. UU. y de las fábricas de fotónica de silicio respaldadas por la Ley CHIPS que localizan la óptica crítica. Canadá ofrece revisiones simplificadas de dispositivos médicos, lo que la convierte en un destino atractivo para los primeros lanzamientos terapéuticos en la región, y los corredores de maquiladoras de México proporcionan ensamblaje final libre de aranceles para exportación dentro de América del Norte.

Europa sigue siendo el referente regulatorio. Las regulaciones de láser de Clase 1, junto con el precedente de fotobiomodulación Valeda, proporcionan marcos predecibles que los fabricantes pueden replicar a nivel mundial. Alemania y Suiza combinan el mecanizado de óptica de precisión con la financiación de tecnología médica, fomentando un ecosistema adaptado a las pantallas médicas de alto valor. Los primeros adoptantes nórdicos prueban gafas de realidad aumentada orientadas al estilo de vida, proporcionando ciclos de retroalimentación sobre la duración de la batería y la ergonomía. Las directivas energéticas de la UE también orientan a los proveedores hacia diseños de bajo consumo, dando a los actores europeos ventaja en los mercados con conciencia de sostenibilidad.

Panorama regulatorio

Las pantallas retinianas virtuales están determinadas por normas de seguridad de productos láser, y para usos terapéuticos e implantables, por vías regulatorias de dispositivos médicos. En Estados Unidos, los productos láser de proyección cercana al ojo y de proyección retiniana deben cumplir los requisitos de rendimiento de productos láser de la FDA según 21 CFR 1040.10 (y 1040.11 cuando corresponda), incluidos los límites de emisión accesible y el etiquetado. La FDA también respalda vías de conformidad alineadas con IEC 60825-1 (Edición 3) para demostrar el cumplimiento cuando se proporcionan las declaraciones y la documentación requeridas, lo que afecta la forma en que los fabricantes de equipos originales de VRD preparan informes de prueba, etiquetado y expedientes técnicos en programas de nivel de consumo y de defensa.

La estandarización también se está estrechando en torno a cómo se mide el rendimiento de la proyección directa a la retina por escaneo raster, con la norma IEC 62906-5-5:2022, que especifica métodos de medición óptica para pantallas láser RS-RDP. La aplicación de normas comerciales y de propiedad intelectual influye además en las decisiones de comercialización: una resolución de 2025 de la Oficina de Aduanas y Protección de Fronteras de EE. UU. (HQ H345669) señaló cómo el país de origen y la exposición arancelaria de las gafas inteligentes pueden depender de dónde se fabrica el PCBA principal. Por separado, los procedimientos de la Sección 337 de la USITC relacionados con ciertos productos de gafas electrónicas seguían activos hasta mediados de 2026, lo que refuerza el riesgo de órdenes de exclusión para proveedores que operan en espacios de propiedad intelectual de pantallas cercanas al ojo muy concurridos.

Análisis de la cadena de valor

La cadena de valor de VRD comienza con componentes especializados en el eslabón inicial, incluidos emisores láser o microLED, unidades de escaneo MEMS, circuitos integrados controladores y de accionamiento, sensores de seguimiento y calibración ocular, además de combinadores ópticos o guías de onda que empaquetan la luz en factores de forma tipo gafas. Las fuentes de emisión y los subsistemas de escaneo se concentran en un conjunto limitado de bases de suministro de semiconductores compuestos y MEMS de precisión. La fabricación óptica (guías de onda y combinadores avanzados) suele ser un cuello de botella práctico debido a la sensibilidad del rendimiento y a las tolerancias estrictas necesarias para el rendimiento del eye-box, los objetivos de campo de visión y el cumplimiento de seguridad.

Los integradores intermedios ensamblan estos bloques de construcción en motores ópticos y diseños de referencia, y los fabricantes de equipos originales y los socios EMS luego industrializan los conjuntos para gafas inteligentes de RA, ayudas médicas y de baja visión, y dispositivos wearables de defensa. Las asociaciones conectan cada vez más la experiencia en emisores y módulos para reducir el riesgo de integración, incluida la cooperación empresarial de junio de 2026 entre TDK y QD Laser para desarrollar conjuntamente módulos de fuente de luz RGB y motores ópticos utilizando la tecnología de proyección retiniana de QD Laser. Los canales posteriores se dividen entre la implementación clínica regulada (donde importan la documentación, las redes de servicio y las vías de reembolso) y los wearables de consumo o empresariales (donde la escala de fabricación por contrato, el rendimiento de las guías de onda y los requisitos de reducción de costos de componentes determinan la adopción).

Panorama Competitivo

El mercado de pantallas retinales virtuales presenta una fragmentación media. Los proveedores horizontales como Texas Instruments protegen las patentes de microespejos que sustentan la arquitectura DLP, mientras que los competidores verticalmente integrados como Kopin avanzan en emisores MicroLED y circuitos integrados controladores. Las alianzas superan a las adquisiciones directas; la asociación de Google con Magic Leap alinea la IA en la nube con la óptica retinal para acortar el camino en la pila de software de extremo a extremo.

La fabricación por contrato es el nuevo campo de batalla. Vuzix se alió con Quanta Computer para multiplicar la producción de guías de onda, transfiriendo el riesgo de las empresas emergentes de óptica a las potencias de servicios de fabricación electrónica. Mientras tanto, Q-Pixel y SolidddVision persiguen la disrupción en nichos: el primero colapsando el RGB en un único píxel sintonizable y el segundo enfocándose en auxiliares para la degeneración macular. Las restricciones de suministro en torno a los espejos MEMS de grado automotriz crean espacios en blanco para nuevos participantes capaces de certificar dispositivos más rápidamente.

Emergen tres clústeres tecnológicos. Primero, los sistemas de grado de defensa enfatizan el brillo y la robustez, apoyándose en financiamiento público para madurar nuevos emisores. Segundo, las plataformas terapéuticas se concentran en el conocimiento regulatorio y las redes de médicos. Tercero, los actores de electrónica de consumo equilibran el precio con el peso y el estilo, apostando a que la fotónica de silicio mantendrá las listas de materiales al alcance. Las licencias cruzadas entre clústeres aumentan a medida que la propiedad intelectual central —guías de onda, controladores, seguimiento ocular— converge.

Líderes de la Industria de Pantallas Retinales Virtuales

Magic Leap Inc.

Optivent

Analogix Semiconductor Inc.

QD Laser Co. Ltd

Human Interface Technology Laboratory

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las hojas de ruta de productos y componentes están creando espacio para motores ópticos estandarizados y fabricables para gafas inteligentes de RA, particularmente donde los fabricantes de equipos originales desean evitar integraciones a medida y únicas entre láseres, escáneres, controladores y subsistemas de seguridad. La cooperación de junio de 2026 entre TDK y QD Laser para codesarrollar módulos de fuente de luz RGB y motores ópticos es una señal concreta de que los proveedores están empaquetando capacidades de proyección retiniana en módulos más repetibles, lo que puede reducir los ciclos de diseño de los fabricantes de equipos originales y ampliar el conjunto de fabricantes de dispositivos más allá de los actores verticalmente integrados establecidos.

Un segundo ámbito de oportunidad es el avance hacia arquitecturas alternativas de proyección retiniana que reducen la dependencia de fuentes láser o mejoran las limitaciones ergonómicas y de campo de visión que han restringido los diseños de nivel de consumo. Los prototipos académicos divulgados en 2026 incluyen un enfoque de pantalla de proyección retiniana activa que utiliza matrices de microLED colimadas píxel a píxel (reportado por la Universidad de Ciencia y Tecnología de Huazhong) y conceptos de proyección retiniana con guía de onda curvada orientados a un amplio campo de visión y una profundidad de campo utilizable. A medida que estas arquitecturas maduran junto con los módulos de seguimiento y calibración ocular de rápido crecimiento dentro de la lista de materiales más amplia de VRD, los proveedores capaces de ofrecer módulos ópticos conformes con la seguridad, flujos de trabajo de calibración repetibles y una fabricación de guías de onda y combinadores de mayor rendimiento tienen caminos claros para expandirse en programas médicos, de defensa y de electrónica de consumo.

Desarrollos recientes del sector

- Julio de 2026: Magic Leap anunció un cambio estratégico para centrarse en el suministro de guías de onda de RA, destacando sus capacidades propietarias de fabricación de guías de onda para producción a escala. Este movimiento alinea a la empresa más directamente con el ecosistema de VRD al fortalecer un nodo crítico de combinadores ópticos que influye en el rendimiento, el factor de forma y el costo general del dispositivo para diseños de nivel de gafas.

- Diciembre de 2025: Magic Leap firmó un acuerdo con Pegatron para colaborar en la fabricación de alto volumen de componentes de gafas de RA, incluidas las guías de onda. Trabajar con un socio de fabricación a gran escala respalda la industrialización de procesos y las mejoras de rendimiento que son fundamentales para cumplir con los requisitos de suministro de electrónica de consumo para plataformas de pantalla cercanas al ojo.

- Mayo de 2024: Magic Leap estableció una asociación tecnológica multifacética con Google para colaborar en soluciones de RX. La colaboración conectó una pila óptica centrada en guías de onda con un ecosistema de plataforma importante, reforzando la importancia de la integración de hardware y software de extremo a extremo para los productos de pantalla wearable de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de pantallas retinianas virtuales se define como los ingresos generados por sistemas que crean imágenes escaneando o proyectando luz de manera que la información visual se forma en la retina, incluido el motor óptico relacionado y la electrónica de control vendidos en aplicaciones de uso final.

Exclusiones de alcance: excluimos las microdisplays convencionales cercanas al ojo que forman imágenes en un panel sin proyección retiniana, y los servicios de software y contenido de RA que no son pantallas.

Descripción general de la segmentación

- Por Componente

- Fuente de Luz de Pantalla (Láser RGB, Micro-LED, OLED)

- Unidad de Escaneo MEMS

- Electrónica de Control y Controladores

- Módulo de Seguimiento Ocular y Calibración

- Combinador Óptico y Guía de Onda

- Otros

- Por Tipo de Producto

- Auriculares de Proyección Retinal Independientes

- Gafas Inteligentes de Realidad Aumentada

- Pantallas de Visualización Frontal Automotrices

- Auxiliares Implantables/para Baja Visión

- Otros

- Por Aplicación

- Ciencias Médicas y de la Vida

- Aeroespacial y Defensa

- Electrónica de Consumo y Videojuegos

- Automotriz y Transporte

- Industrial, Educación y Capacitación

- Por Resolución

- HD (hasta 720p)

- Full HD (1080p)

- 2K-4K

- Superior a 4K

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del mercado y mantener supuestos realistas antes de hablar con los participantes del sector. Revisamos fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU. y notas de orientación para dispositivos oftálmicos y de asistencia visual, solicitudes de patentes de la USPTO y la OMPI para pantallas de escaneo y motores ópticos, y revistas revisadas por pares como IEEE y otras que documentan límites de rendimiento como el campo de visión, el brillo y los umbrales de seguridad ocular.

También consultamos datos de la Comisión de Comercio Internacional de EE. UU. y estadísticas aduaneras donde fue relevante para componentes ópticos, junto con informes anuales de empresas, presentaciones a inversores y coberturas de prensa reputadas sobre lanzamientos de prototipos y aumentos de fabricación. En algunos casos, verificamos de forma cruzada los datos financieros de las empresas, bases de datos de patentes y registros de importación-exportación a nivel de envío mediante suscripciones de pago comúnmente utilizadas para la diligencia de mercado. Las fuentes aquí enumeradas son solo ilustrativas, y también se utilizaron muchos otros documentos públicos para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se traducen los envíos de pantallas retinianas virtuales en ingresos a través de diferentes formatos de dispositivos y usos finales, dado que la información pública suele ser limitada. Hablamos con una combinación de fabricantes de componentes, integradores de sistemas, participantes de canal y expertos del sector en APAC, EMEA y América, de modo que los movimientos de precios, el momento de adopción y las limitaciones prácticas (como los ciclos de calificación y los requisitos de seguridad ocular) pudieran verificarse y luego aplicarse de manera consistente en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos ejecutivos: 15% | APAC: 43% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 32% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 53% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó a partir de una reconstrucción descendente del grupo de demanda, donde la adopción de dispositivos por uso final se tradujo en unidades direccionables y luego se relacionó con la tasa de incorporación de pantallas retinianas virtuales y los precios de venta promedio. Para mantenerlo fundamentado, los totales se corroboraron con verificaciones ascendentes selectivas, como precios de venta promedio muestreados por tipo de dispositivo, consolidaciones del lado de los proveedores para módulos ópticos y de escaneo clave, y verificaciones de canal sobre volúmenes comerciales iniciales.

Algunos insumos prácticos se trataron como huellas clave en el modelo, incluidos los envíos de unidades esperados para gafas inteligentes de RA y auriculares especializados, los precios de motores ópticos por clase de brillo y resolución, los ciclos de calificación y adquisición en aeroespacial y defensa, y las tasas de conversión de prototipo a producción en casos de uso médico. También hicimos seguimiento de indicadores como el impulso de patentamiento en torno al escaneo MEMS, las limitaciones de seguridad ocular publicadas que limitan la potencia de salida, y las señales de capacidad de fabricación por región que influyen en la disponibilidad a corto plazo.

Para la previsión, nos basamos principalmente en análisis de escenarios respaldados por retroalimentación primaria sobre los obstáculos de adopción y el tiempo hasta la escala, y luego utilizamos suavizado exponencial en las series de envíos y precios para evitar saltos abruptos difíciles de justificar. Cuando faltaban datos ascendentes para proveedores más pequeños, las brechas se manejaron utilizando bandas de precios de venta promedio de referencia y rangos de unidades conservadores que se revisaron nuevamente durante los seguimientos con expertos.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre los resultados del modelo y señales independientes, como narrativas de envíos de dispositivos, rangos de precios de componentes y cronogramas de adopción a nivel de aplicación. Se marcaron valores atípicos cuando los precios de venta promedio implícitos o el crecimiento de unidades se salían de lo que los entrevistados describían como factible, y luego se revisaron los supuestos hasta que la varianza se redujo a un rango razonable.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas donde se vuelven a verificar los cálculos, el manejo de divisas y la alineación de años, seguido de una lectura final para asegurar que la narrativa coincida con los números. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como el lanzamiento de un producto importante, cambios regulatorios o cambios notables en el suministro. Justo antes de la entrega, realizamos una nueva revisión para que el cliente reciba la vista más actualizada disponible en ese momento.

Tamaño del mercado de pantallas retinianas virtuales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las pantallas retinianas virtuales suelen diferir porque las empresas no siempre cuentan los mismos productos, y el momento del año base también varía entre estudios. Las diferencias también pueden provenir de cómo se construyen los precios de venta promedio, y de si los volúmenes de pilotos iniciales se tratan como demanda comercial o se mantienen separados.

Las gafas inteligentes de RA de consumo que solo utilizan paneles de microdisplay convencionales quedan fuera del alcance de Mordor Intelligence, lo que reduce el grupo de unidades direccionables en comparación con estimaciones que combinan la proyección retiniana con el espacio más amplio de pantallas cercanas al ojo. La diferencia también crece cuando un estudio asume caídas de precios agresivas sin verificar limitaciones de componentes como el rendimiento de los módulos de escaneo, o cuando la conversión de divisas se realiza utilizando una tasa de un solo año aunque la mayor parte del suministro sea multirregional.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,59 mil millones de USD (2026) | |

| Editorial Comercial A | 2,47 mil millones de USD (2024) | Utiliza un año base anterior y parece tratar los envíos más amplios de pantallas de RA como parte del mismo mercado, lo que aumenta las unidades antes de que la incorporación de la proyección retiniana esté probada a escala. |

| Consultora Global B | 6,10 mil millones de USD (2024) | Probablemente incluye ingresos adyacentes de pantallas y óptica más allá de los sistemas de proyección retiniana, y la construcción de precios no está claramente vinculada a bandas de precios de venta promedio a nivel de formato de dispositivo. |

La tabla muestra que las mayores diferencias están vinculadas a lo que se incluye como sistema de pantalla retiniana virtual y cómo se interpretan los volúmenes comerciales del año base. Al mantener el grupo de unidades vinculado a las implementaciones de proyección retiniana y verificar los precios frente a la realidad de los componentes, el total del mercado se mantiene rastreable a variables claras que pueden repetirse y actualizarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pantallas retinales virtuales?

El mercado está valorado en USD 1,59 mil millones en 2026.

¿A qué velocidad crecerá el mercado de pantallas retinales virtuales?

Se proyecta que los ingresos aumenten a una CAGR del 24,02%, alcanzando USD 4,66 mil millones en 2031.

¿Qué segmento se expande más rápidamente?

Los Módulos de Seguimiento Ocular y Calibración lideran con una CAGR del 26,17% hasta 2031.

¿Por qué es importante Asia-Pacífico en esta industria?

La región combina fábricas de semiconductores, experiencia en pantallas y una gran base de consumidores, capturando el 27,45% de participación en 2025 y creciendo más rápido que cualquier otra geografía.

¿Cuáles son las principales barreras para la adopción por parte del consumidor?

Los altos costos de los escáneres láser y las estrictas aprobaciones de dispositivos médicos de la FDA y la UE prolongan el tiempo de comercialización y mantienen los precios minoristas por encima de los umbrales convencionales.

¿Cómo influye el gasto militar en las hojas de ruta tecnológicas?

Los programas de defensa financian la proyección retinal sigilosa y de MicroLED reforzada, acelerando la madurez de los componentes que luego migran a productos de consumo y médicos.

Última actualización de la página el: