Tamaño y Participación del Mercado de Pantallas Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Industriales por Mordor Intelligence

El tamaño del mercado de pantallas industriales en 2026 se estima en USD 6,21 mil millones, creciendo desde el valor de 2025 de USD 5,89 mil millones con proyecciones para 2031 que muestran USD 8,05 mil millones, creciendo a una CAGR del 5,35% durante 2026-2031. Los operadores están pasando de lecturas básicas a centros de visualización multicapa que conectan activos de planta, pasarelas de borde y plataformas de análisis en la nube. Las consolas de interfaz hombre-máquina (HMI) continúan dominando las adquisiciones, aunque la visualización remota de activos y tuberías escala más rápidamente a medida que las empresas energéticas centralizan la supervisión de infraestructuras dispersas. Los paneles LCD mantienen el liderazgo en costos, mientras que los módulos OLED y AMOLED registran el crecimiento más rápido a medida que las salas de control exigen menor consumo energético y contraste superior para servicio continuo. La escasez de semiconductores alarga los plazos de entrega de controladores LCD, lo que impulsa a los integradores a diversificar las hojas de ruta tecnológicas y a buscar reservas estratégicas de componentes. A nivel regional, Asia-Pacífico aprovecha las economías de escala en la fabricación de componentes, mientras que Oriente Medio y África acelera el gasto de capital en visualización a prueba de explosiones para megaproyectos de petróleo y gas.

Conclusiones Clave del Informe

- Por aplicación, las consolas HMI representaron el 46,05% de la participación del mercado de pantallas industriales en 2025; se prevé que el monitoreo remoto de activos y tuberías se expanda a una CAGR del 6,12% hasta 2031.

- Por tecnología, LCD mantuvo una participación de ingresos del 61,45% en 2025, mientras que se proyecta que OLED/AMOLED crezca a una CAGR del 6,78% hasta 2031.

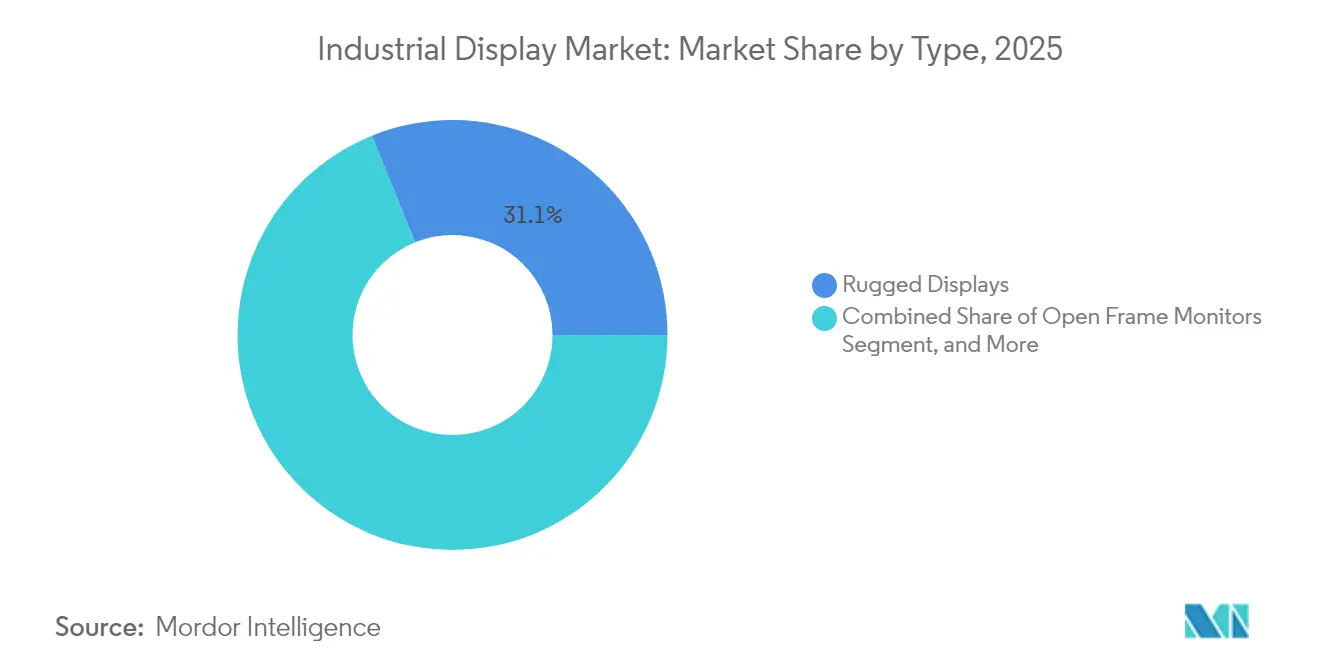

- Por tipo, las pantallas robustas representaron el 31,12% del tamaño del mercado de pantallas industriales en 2025; los muros de video industriales registrarán la CAGR más alta del 5,66% hasta 2031.

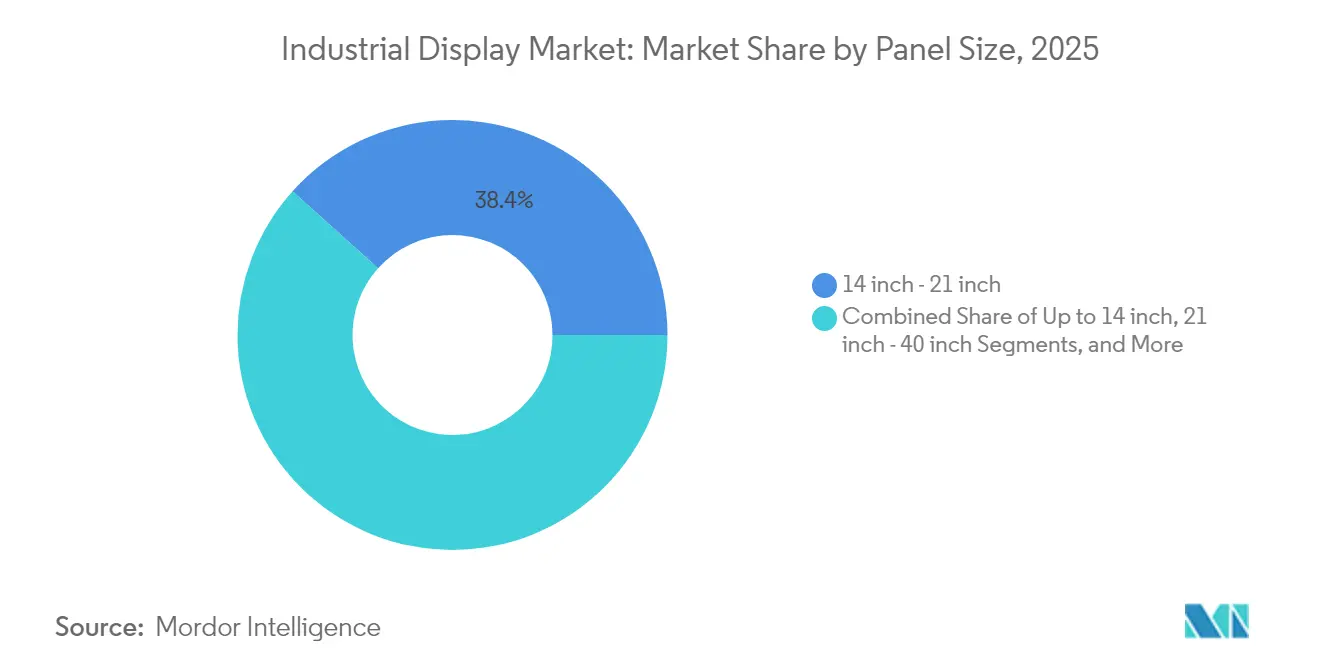

- Por tamaño de panel, las unidades de 14-21 pulgadas capturaron el 38,35% del tamaño del mercado de pantallas industriales en 2025; se proyecta que la clase de 40 pulgadas y más crezca a una CAGR del 5,98% hasta 2031.

- Por industria de uso final, la manufactura lideró con una participación de ingresos del 34,05% en 2025; energía y potencia avanzará a una CAGR del 5,68% hasta 2031.

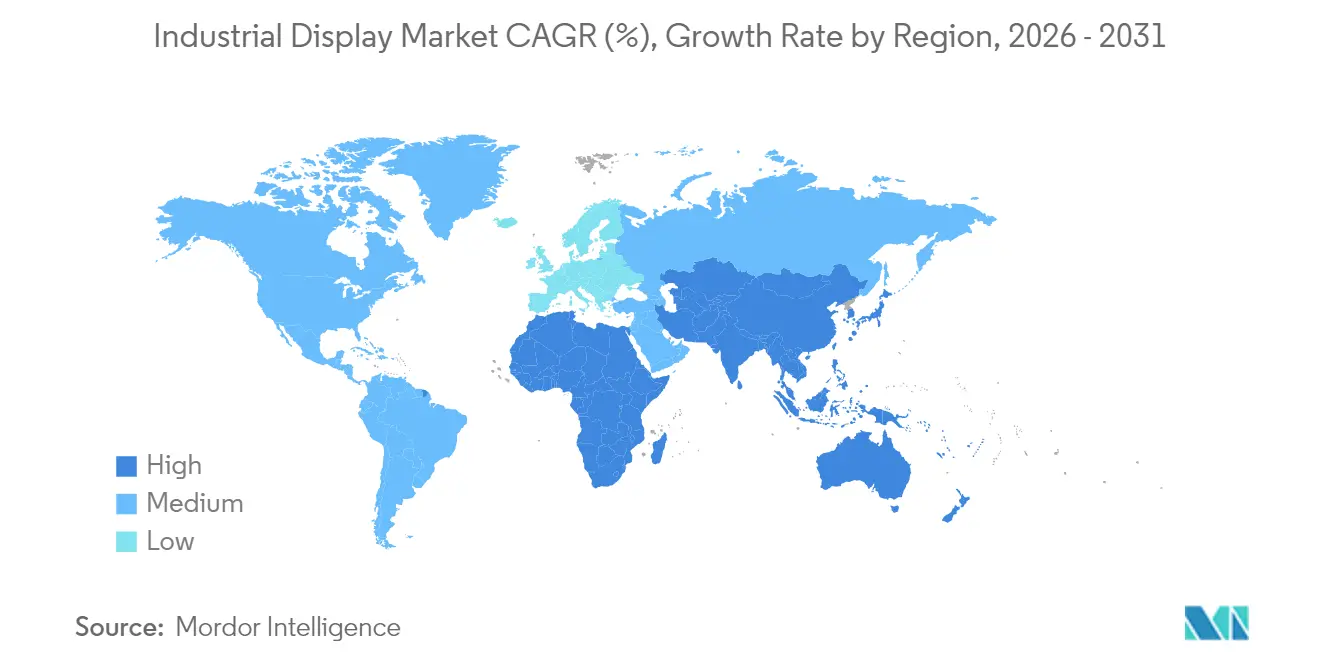

- Por geografía, Asia-Pacífico contribuyó con el 36,55% de los ingresos globales en 2025; Oriente Medio y África está preparado para crecer a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción del IoT Industrial en plantas discretas y de proceso | +1.20% | Global; más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de HMI multifuncional en instalaciones químicas peligrosas | +0.80% | Oriente Medio, Costa del Golfo, Europa | Corto plazo (≤ 2 años) |

| Implementaciones de señalización digital de manufactura esbelta (Andon) en líneas automotrices | +0.60% | América del Norte, Europa, centros automotrices de Asia | Mediano plazo (2-4 años) |

| Ola de modernización de fábricas envejecidas de América del Norte para electrificación y automatización | +0.70% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Paneles Micro-OLED/Micro-LED legibles bajo luz solar de grado exterior para operaciones en campos petroleros | +0.40% | Oriente Medio, regiones de esquisto en América del Norte | Largo plazo (≥ 4 años) |

| Mandato IECEx-2022 para hardware de pantalla offshore intrínsecamente seguro | +0.50% | Mar del Norte, Golfo de México, Golfo Pérsico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción del IoT Industrial en Plantas Discretas y de Proceso

Los HMI preparados para el borde ahora procesan datos de latencia en milisegundos desde redes basadas en Ethernet, lo que permite paneles de mantenimiento predictivo que minimizan las paradas no planificadas. Rockwell Automation identifica la arquitectura IIoT como la principal vía de digitalización para 2025, citando un acoplamiento más estrecho entre controladores y puntos finales de visualización. HMS Networks confirma el impulso, señalando que Ethernet Industrial suministró el 71% de las nuevas instalaciones de nodos en 2024, catalizando la demanda de pantallas que admiten pilas PROFINET, EtherNet/IP y EtherCAT.

Aumento de la Demanda de HMI Multifuncional en Instalaciones Químicas Peligrosas

El informe técnico ISA-TR101.02-2019 codifica los parámetros de referencia de usabilidad y rendimiento que ahora influyen en cada pliego de adquisición. [1]Sociedad Internacional de Automatización, "Nuevo Informe Técnico HMI ISA101 se Centra en Usabilidad y Rendimiento," isa.org Proveedores como VarTech Systems ofrecen paneles certificados C1D1 y C1D2 con multitáctil, control por voz y brillo >1.000 nits, alineando la seguridad con la funcionalidad. Estas especificaciones respaldan la integridad lote a lote en productos químicos y farmacéuticos donde las microsegundos son críticos para la intervención del operador.

Implementaciones de Señalización Digital de Manufactura Esbelta (Andon) en Líneas Automotrices

Los fabricantes de automóviles que reemplazan las luces mecánicas por tableros Andon digitales documentan reducciones de tiempo de inactividad de dos dígitos. MMCall cita 1.000 instalaciones en funcionamiento que ofrecen una mejora del 23% en el tiempo de actividad en las líneas de ensamblaje. LineView y Mevisio presentan implementaciones de fábrica visual que combinan paneles de OEE con registro de causas raíz, requiriendo paneles de alta resolución reforzados para vibración.

Ola de Modernización de Fábricas Envejecidas de América del Norte para Electrificación y Automatización

Las iniciativas de modernización fusionan los PLC heredados con redes OT seguras en la nube. Siemens y ServiceNow habilitan conjuntamente paneles de amenazas en el piso de producción que dependen de pantallas industriales para la visualización de incidentes en tiempo real. [2] Siemens AG, "Siemens y ServiceNow Refuerzan la Seguridad en el Piso de Producción," press.siemens.com Phoenix Display International informa que los proyectos de modernización incurren en incrementos de costos del 300-500% en comparación con las pantallas comerciales debido al sellado ambiental y la validación del ciclo de vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de implementación y mantenimiento | -0.90% | Global; más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Prolongados plazos de entrega de controladores LCD en medio de la escasez de chips | -1.10% | Clústeres de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fragmentación de la interfaz PLC heredada | -0.60% | Sitios de campo marrón en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Quemado acelerado de paneles en servicio continuo de sala de control | -0.40% | Sectores de energía y proceso en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación y Mantenimiento

Las carcasas a prueba de explosiones, los recubrimientos conformes y los kits de montaje especializados elevan los desembolsos iniciales del sistema. Comark Corporation proyecta que el cumplimiento de IECEx puede duplicar los presupuestos de equipos para plataformas offshore al tiempo que extiende los cronogramas de ingeniería en varios trimestres.

Prolongados Plazos de Entrega de Controladores LCD en Medio de la Escasez de Chips

Los plazos de entrega de controladores se han extendido hasta 52 semanas para variantes de temperatura amplia o blindadas contra EMI, lo que impulsa ciclos de rediseño y estrategias de asignación entre los fabricantes de equipos originales. Samsung Electronics confirma que los fabricantes de paneles se movieron para asegurar silicio bajo acuerdos a largo plazo como parte de un plan más amplio de resiliencia de la cadena de suministro. [3]Samsung Electronics, "Samsung Electronics Anuncia Resultados del Primer Trimestre de 2025," news.samsung.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Resiliencia de Implementación Impulsa el Liderazgo de las Pantallas Robustas

Las carcasas robustas con clasificación IP65-67 aseguraron el 31,12% del mercado de pantallas industriales en 2025, reflejando los requisitos de servicio crítico en plataformas de perforación, minería y militares. Se proyecta que los muros de video se componen a un 5,66% anual, impulsados por la inversión centralizada en salas de control en complejos petroquímicos. Los módulos de marco abierto de alto brillo se integran en carcasas de quioscos, mientras que las unidades de montaje en panel siguen siendo el caballo de batalla para los HMI a nivel de máquina. El mercado de pantallas industriales favorece repetidamente a los proveedores que combinan resistencia a impactos con E/S modulares, garantizando un reemplazo rápido y un tiempo de inactividad mínimo. Las variantes de grado marino cumplen con los umbrales de vibración MIL-STD-167 y los protocolos de niebla salina, extendiendo la huella del mercado de pantallas industriales a buques navales y plataformas offshore. Las pantallas de tipo barra y de formato extendido abordan los paneles de múltiples parámetros en plantas de energía, un nicho que se traduce en precios de venta promedio más altos a pesar de los menores volúmenes.

Los proveedores de segundo nivel están combinando la robustez con arquitecturas de bisel estrecho, creando productos híbridos que sirven tanto a paneles de campo como a centros de comando. El contrato de cine empresarial de Barco para 4.000 pantallas láser subraya la escalabilidad de fabricación que luego se traduce en muros de video industriales. Las carcasas híbridas ahora incorporan fuentes de alimentación redundantes y pasarelas de borde, alineándose con las cláusulas de seguridad IEC 60079-2025 al tiempo que amplían el mercado de pantallas industriales atendible.

Por Aplicación: El Monitoreo Remoto Desafía el Dominio de HMI

Las estaciones HMI entregaron el 46,05% de los ingresos de 2025, pero la visualización remota de activos superará con una CAGR del 6,12% a medida que la telemetría de tuberías y plataformas de pozos se desplace hacia NOC centralizados. Se prevé que el tamaño del mercado de pantallas industriales para monitoreo remoto se expanda de manera constante a medida que la conectividad satelital y LPWAN prolifere en desiertos y ubicaciones offshore. Los tableros Andon en plantas de manufactura esbelta y los quioscos interactivos para equipos de mantenimiento refuerzan los flujos de trabajo visuales centrados en el ser humano que acortan los ciclos de falla a reparación. Los muros de video en salas de control constituyen la clase premium donde matrices LCD sin bisel o matrices Micro-LED emergentes crean entornos de conciencia situacional inmersivos. La integración con plataformas de análisis impulsadas por IA significa que los operadores ahora actúan sobre indicaciones prescriptivas representadas directamente en la pantalla, reduciendo la fatiga del operador y la incidencia de errores.

Las pantallas distribuidas con energía solar demostradas por los ensayos de campo de OnePetro prueban la viabilidad en regiones sin acceso a la red eléctrica, ampliando la base de instalaciones del mercado de pantallas industriales en zonas de extracción remota. A medida que la ciberseguridad aumenta en prioridad, las pantallas se emparejan cada vez más con módulos de raíz de confianza de hardware para asegurar los flujos de datos en pantalla, un requisito acentuado en las operaciones de tuberías transfronterizas.

Por Tecnología: Estabilidad LCD se Encuentra con el Auge de OLED

Los paneles LCD mantuvieron una participación de ingresos del 61,45% en 2025 gracias a cadenas de suministro maduras y amplia cobertura de temperatura, anclando la capa sensible al costo del mercado de pantallas industriales. Los módulos OLED y AMOLED aumentarán un 6,78% por año porque las reducciones de energía de hasta el 30% y las sobresalientes relaciones de contraste se adaptan a las suites de vigilancia continua. Samsung Display logró la primera validación Pantone de la industria, señalando ganancias de rendimiento críticas para el color que resuenan con los laboratorios de control de calidad farmacéutico y las fábricas de semiconductores. La investigación de Micro-LED documentada en Nature demuestra densidades de píxeles que soportan la luz solar directa a >10⁷ nits, presagiando paneles exteriores de próxima generación.

Las expansiones de capacidad de película de diferencia de fase por parte de Zeon Corporation confirman la inversión persistente en planos de retroiluminación LCD de gran área incluso cuando OLED asciende. El mercado de pantallas industriales ahora sopesa el costo por lumen frente al costo total de propiedad, impulsando hojas de ruta de doble tecnología entre los fabricantes de equipos originales que buscan cubrir el riesgo de suministro y técnico.

Por Tamaño de Panel: Las Salas de Control Consolidadas Impulsan los Formatos Grandes

Se prevé que los paneles de más de 40 pulgadas avancen a una CAGR del 5,98% hasta 2031 a medida que los operadores transiten de mosaicos de pantallas pequeñas a lienzos de panel único que simplifican el cableado y la calibración. Por el contrario, los modelos de 14-21 pulgadas retuvieron el 38,35% de los ingresos en 2025, manteniéndose como el punto óptimo para los HMI en equipos. El tamaño del mercado de pantallas industriales asociado con paneles de gran formato se beneficia de la caída de los costos de retroiluminación Mini-LED, que desbloquean mayor contraste y atenuación localizada para imágenes de proceso. MDPI informa un espaciado de chips de 100-200 μm que permite miles de zonas de atenuación que mejoran la detección de fallas en imágenes térmicas en vivo.

Los paneles compactos de menos de 14 pulgadas refuerzan la movilidad en tabletas de mantenimiento y terminales montados en casco, demostrando la diversificación del mercado de pantallas industriales en la computación portátil. Las inversiones en sustratos de vidrio AGC garantizan la continuidad del suministro tanto para fábricas TFT-LCD como OLED, reforzando las economías de escala que restringen las primas por pulgada.

Por Industria de Uso Final: El Sector Energético Supera los Gráficos de Crecimiento

La manufactura retuvo el 34,05% de participación en 2025 a medida que los sitios de electrónica discreta, alimentos y farmacéuticos expandieron los paneles digitales. Sin embargo, las aplicaciones de energía y potencia están preparadas para crecer un 5,68% anual sobre la base de la modernización de la red eléctrica y la construcción de plantas de energía renovable. La participación del mercado de pantallas industriales se inclina hacia los SKU a prueba de explosiones en terminales de petróleo y gas donde el cumplimiento de IECEx y ATEX no es negociable. Los proyectos mineros adoptan paneles legibles bajo luz solar con conmutación en el plano para mantener la fidelidad del color bajo altas cargas de polvo, ampliando la huella de la industria de pantallas industriales en América Latina y Australia.

Las empresas de servicios públicos están agregando pantallas directamente a los equipos de conmutación: la adquisición de Trayer Engineering por parte de Siemens extiende los gabinetes de media tensión con módulos de visualización nativos, subrayando la convergencia entre equipos de potencia y diseño HMI. Los patios de transporte dependen de pantallas robustas para el seguimiento y rastreo, mientras que los programas de defensa especifican el cumplimiento antirreflejo y NVIS, ilustrando la amplitud de los casos de uso que sostienen el mercado de pantallas industriales.

Análisis Geográfico

Asia-Pacífico comandó el 36,55% de los ingresos en 2025, respaldado por el impulso de automatización de fábricas de China y el liderazgo de Japón en componentes de precisión. Samsung Display y LG Display operan fábricas OLED a escala global, consolidando la ventaja de suministro de la región en el mercado de pantallas industriales. Los gobiernos de componentes respaldan créditos fiscales de inversión de capital que aceleran las expansiones de plantas de paneles, garantizando una disponibilidad constante de paneles incluso durante las escaseces de semiconductores.

Oriente Medio y África está preparado para la CAGR más rápida del 6,05% hasta 2031. Los proyectos de hidrocarburos de miles de millones de dólares en todo el Golfo dependen de pantallas intrínsecamente seguras certificadas bajo IEC 60079-2025, ampliando el tamaño del mercado de pantallas industriales para hardware a prueba de explosiones. Las compañías nacionales de petróleo combinan NOC centralizados con salas de microcontrol regionales, exigiendo muros de video sincronizados que mantengan alto brillo en medio de las temperaturas del desierto.

América del Norte es testigo de una ola de modernización en fábricas de mediados del siglo pasado que buscan eficiencias energéticas y refuerzo de la ciberseguridad. El reemplazo proactivo de CRT y paneles táctiles resistivos con superficies de vidrio basadas en IP impulsa el mercado de pantallas industriales a medida que las fábricas adoptan tableros de rendimiento digital. Europa avanza los planos de la Industria 4.0 con un enfoque en diseños HMI ergonómicos que cumplen con la guía de usabilidad EN ISO 9241-210, promoviendo el bienestar del operador. Los sectores minero e hidroeléctrico de América del Sur importan paneles resistentes clasificados para alta altitud y humedad, diversificando aún más los ingresos geográficos.

Panorama regulatorio

Las pantallas industriales vendidas para casos de uso de control industrial, HMI y terminales de operador continúan siendo moldeadas por regímenes de cumplimiento en materia de seguridad, atmósferas explosivas y medio ambiente. En seguridad funcional y ubicaciones peligrosas, la norma IEC 60079-2025 y el marco IECEx relacionado siguen siendo fundamentales para equipos utilizados en atmósferas explosivas, influyendo en decisiones de diseño como carcasas selladas, tecnologías táctiles y arquitecturas de alimentación intrínsecamente seguras para instalaciones de petróleo y gas y químicas.

Para la seguridad general de productos de equipos de clase AV/TIC que se superponen con los monitores industriales, se publicó una nueva edición de la IEC 62368-1:2026 en abril de 2026, con cronogramas de transición vinculados a la adopción nacional y un hito de cumplimiento citado del 31 de marzo de 2027 en algunos mercados. En Australia y Nueva Zelanda, Standards Australia publicó la AS/NZS 62368.1:2026 el 6 de marzo de 2026, con una ventana de transición de varios años hasta el 6 de marzo de 2029, lo que respalda la planificación escalonada de recertificación para fabricantes de equipos originales e integradores. El cumplimiento ambiental también está evolucionando, incluida la acción de la UE en torno a los RAEE mediante la Directiva (UE) 2024/884 (adoptada en marzo de 2024), que exige a la Comisión revisar la directiva antes del 31 de diciembre de 2026, junto con la gestión continua de exenciones de la RoHS a nivel de los Estados miembros, como la promulgación por parte de Irlanda del S.I. No. 110/2026 en enero de 2026 para dar efecto a directivas delegadas sobre exenciones específicas de plomo para aplicaciones de electrónica industrial.

Análisis de la cadena de valor

La cadena de valor de las pantallas industriales comienza con materiales y componentes ascendentes (sustratos de vidrio, polarizadores y láminas de diferencia de fase, retroiluminación, sensores táctiles y circuitos integrados controladores), pasa por la fabricación de paneles y el ensamblaje de módulos (procesamiento de celdas, unión óptica, refuerzo para condiciones extremas e integración de carcasas), y termina con la integración de OEM/sistemas en HMI, muros de video para salas de control, quioscos y terminales de monitoreo remoto vendidos a través de proveedores de automatización, fabricantes de PC industriales y distribuidores de canal. La fabricación de paneles y módulos sigue concentrada en Asia, con Taiwán, China, Japón y Corea del Sur representando la mayoría de la producción mundial de vidrio para paneles y celdas, lo que refuerza las ventajas de escala de Asia-Pacífico y aumenta al mismo tiempo la exposición a interrupciones logísticas y medidas comerciales.

El valor agregado en las etapas posteriores se capta en la personalización y la ingeniería de confiabilidad, que incluye desempeño en amplios rangos de temperatura, protección contra interferencias electromagnéticas, alta luminosidad legible a la luz solar y trabajos de certificación para áreas peligrosas, lo que puede elevar el costo del sistema en comparación con las pantallas comerciales. Los cuellos de botella suelen aparecer en piezas especializadas como los circuitos integrados controladores de amplio rango de temperatura, en línea con los plazos de entrega extendidos para ciertos controladores de LCD, y en formatos de vidrio y mecánicos no estándar necesarios para implementaciones heredadas de montaje en panel y de uso resistente. Los compradores e integradores responden generando resiliencia mediante el doble abastecimiento, adquisiciones de silicio a más largo plazo y la diversificación geográfica de las huellas de ensamblaje, incluido el memorando de entendimiento de julio de 2025 entre Azumo, Ubiqconn y E3 Displays para establecer el ensamblaje de módulos local en América del Norte para soluciones de LCD reflectivas de bajo consumo, lo que refleja un impulso más amplio hacia el ensamblaje localizado para reducir el riesgo arancelario y logístico.

Panorama Competitivo

El mercado de pantallas industriales presenta una fragmentación moderada: los cinco principales actores controlan poco menos del 60% de la facturación global. Samsung Display y LG Display lideran el desarrollo tecnológico, con Samsung Electronics reportando ingresos de pantallas de KRW 5,9 billones en el primer trimestre de 2025 sobre la base de paneles QD-OLED y móviles. Schneider Electric completó el acuerdo AVEVA de USD 11 mil millones en 2024, fusionando software y visualización para crear plataformas verticalmente integradas que difuminan los límites tradicionales de HMI.

VarTech Systems compite a través de dispositivos C1D2 de propósito específico, mientras que Phoenix Display International se diferencia mediante servicios de diseño de ciclo de vida que mitigan el calor, los impactos y la vibración. Siemens, Rockwell Automation y Honeywell incorporan módulos de pantalla nativos dentro de las arquitecturas de control, asegurando ingresos de posventa a través de ecosistemas de firmware propietarios. La experiencia en certificación bajo IECEx e ISA 60079 posiciona a los actores establecidos para defender su participación a medida que los rivales emergentes enfrentan costosos obstáculos de cumplimiento.

Los nuevos participantes de OLED persiguen nichos sensibles al consumo energético, mientras que los consorcios de Micro-LED apuntan a roles exteriores de brillo extremo. El estándar IEC 60079-2025 actúa como guardián, favoreciendo a los actores con marcos de aseguramiento de calidad maduros y laboratorios de prueba dedicados. La resiliencia de la cadena de suministro sigue siendo una prioridad estratégica; las empresas líderes reservan con anticipación la capacidad de circuitos integrados controladores y cultivan proveedores de vidrio de segunda fuente para proteger la producción de la volatilidad continua de los semiconductores.

Líderes de la Industria de Pantallas Industriales

LG Display Co. Ltd.

Schneider Electric SE

Siemens AG

Samsung Display Co., Ltd.

Panasonic Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está expandiendo en los casos en que los operadores industriales necesitan pantallas que combinen la confiabilidad de HMI resistentes con capacidad de cómputo para análisis en pantalla, diagnósticos y conectividad segura con puertas de enlace de borde y plataformas en la nube. Esto refleja el cambio del mercado desde simples lecturas hasta centros de visualización multicapa, y crea espacio para proveedores que combinan hardware de pantalla con procesamiento integrado, E/S reforzadas y servicios de ciclo de vida que reducen la complejidad de las modernizaciones en plantas existentes. El conjunto de oportunidades impulsado por la seguridad también es visible en entornos peligrosos, donde el cumplimiento de IECEx e IEC 60079-2025 influye en las adquisiciones y favorece a los proveedores capaces de ofrecer paneles industriales certificados para operaciones marinas y químicas.

La localización de la cadena de suministro y las ampliaciones de capacidad ofrecen otra vía de participación, particularmente en regiones que buscan diversificar el abastecimiento más allá de la base tradicional de paneles del este de Asia. En India, Dixon Technologies anunció una inversión de 1.100 crore de INR en marzo de 2026 para establecer una planta de fabricación de pantallas en la región de Noida a Greater Noida bajo el Electronics Components Manufacturing Scheme (ECMS), y en abril de 2026 describió un objetivo de capacidad de 84 millones de unidades al año a través de Dixon Display Technologies, una empresa conjunta con HKC Overseas. Al mismo tiempo, las ampliaciones de capacidad de OLED y los aumentos de líneas de pantallas flexibles en Asia (incluidas inversiones divulgadas públicamente por BOE y Samsung Display durante 2026) respaldan una hoja de ruta de componentes más amplia que los fabricantes de pantallas industriales pueden utilizar para productos de sala de control y monitoreo premium de mayor contraste y menor consumo, al tiempo que aumenta el peso de los flujos de calificación para requisitos de larga vida útil y funcionamiento continuo 24/7.

Desarrollos recientes del sector

- Junio de 2026: LG Display anunció que obtuvo la certificación de Nivel de Capacidad 2 de Automotive SPICE (ASPICE) de C&BIS para sus procesos de software de pantallas de tablero de instrumentos y consola central automotriz. Este movimiento respalda su posicionamiento en programas de pantallas definidas por software, donde la validación y la madurez de los procesos influyen cada vez más en la selección de proveedores para implementaciones de pantallas industriales y de transporte de larga vida útil.

- Mayo de 2026: LG Display inició la producción en masa de su panel OLED RGB Stripe de 27 pulgadas y 240 Hz para monitores premium. La ampliación de la producción de OLED RGB Stripe respalda una adopción más amplia de paneles autoemisivos en pantallas de clase profesional y de sala de control que priorizan el contraste, la claridad de movimiento y la eficiencia energética durante horas de operación prolongadas.

- Octubre de 2024: Advantech completó la adquisición de AURES, ampliando su cartera de POS y pantallas industriales bajo la marca ADVANTECH-AURES. La combinación amplía las vías de acceso al mercado y refuerza la profundidad de integración en terminales industriales y sistemas de borde equipados con pantallas utilizados en fábricas y operaciones logísticas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de pantallas industriales se define como unidades de pantalla y módulos de pantalla integrados utilizados en entornos industriales para visualizar datos de máquinas y procesos. Estas unidades se implementan normalmente en HMI, paneles de control y estaciones de monitoreo remoto, y se valoran en el punto de venta.

Exclusiones de alcance: se excluyen los televisores y monitores de consumo, las pantallas de teléfonos inteligentes y tabletas, y las ventas de componentes puros, como sustratos de vidrio sin procesar o circuitos integrados controladores independientes.

Descripción general de la segmentación

- Por Tipo

- Pantallas Robustas

- Monitores de Marco Abierto

- Monitores de Montaje en Panel

- Pantallas de Grado Marino y Naval

- Muros de Video Industriales

- Pantallas de Tipo Barra/Formato Extendido

- Por Aplicación

- Interfaz Hombre-Máquina (HMI)

- Monitoreo Remoto de Activos y Tuberías

- Quioscos Interactivos y Terminales de Operador

- Señalización Digital en Planta y Tableros Andon

- Muros de Video en Sala de Control

- Por Tecnología

- LCD

- LCD con Retroiluminación LED

- OLED/AMOLED

- Pantallas de Papel Electrónico y Reflectivas

- Micro-LED

- Por Tamaño de Panel

- Hasta 14 pulgadas

- 14 pulgadas - 21 pulgadas

- 21 pulgadas - 40 pulgadas

- 40 pulgadas y Más

- Por Industria de Uso Final

- Manufactura

- Energía y Potencia

- Petróleo y Gas

- Minería y Metales

- Química y Farmacéutica

- Transporte y Logística

- Otros (Agua y Aguas Residuales, Defensa)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el mapa de demanda básico y mantener los supuestos vinculados a la actividad industrial observable. Se hizo referencia a fuentes públicas como datos de fabricación del US Census, series de producción industrial de Eurostat, flujos comerciales de UN Comtrade para categorías de electrónica relevantes, e indicadores de energía e industria de la IEA para percibir los ciclos de inversión en plantas.

Para anclar la dirección del producto, también se revisaron fuentes como el IEEE y otras publicaciones de ingeniería revisadas por pares sobre tendencias de durabilidad de pantallas, junto con presentaciones y materiales para inversores de empresas de electrónica y automatización que cotizan en bolsa. Las bases de datos de patentes y una base de datos de envíos de importación y exportación a nivel de envío se utilizaron selectivamente para verificar cambios tecnológicos y patrones de envío cuando los datos públicos eran escasos. Las fuentes aquí enumeradas son ilustrativas, y se revisaron también muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué califica como pantalla de grado industrial en decisiones de compra reales, y en acotar los rangos de precios y ciclos de reemplazo típicos según el caso de uso. Se conversó con una combinación de proveedores de pantallas y módulos, integradores de sistemas y usuarios finales industriales en APAC, EMEA y las Américas, de modo que se pudieran reflejar las diferencias de adopción regional y luego verificarlas nuevamente con el modelo documental.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30 % | Directivos de nivel C: 17 % | APAC: 39 % |

| Nivel medio: 53 % | Líderes funcionales/de unidad: 30 % | EMEA: 34 % |

| Actores más pequeños: 17 % | Gerentes: 53 % | Américas: 27 % |

Dimensionamiento y previsión del mercado

El tamaño del mercado se construyó utilizando un enfoque descendente en el que los indicadores de producción industrial e inversión en automatización se traducen en una base instalada realista y una demanda de reemplazo para pantallas industriales, seguido de desagregaciones a nivel regional. Para mantener los totales realistas, los resultados se corroboraron luego mediante aproximaciones ascendentes selectivas, como volúmenes de envío muestreados a partir de conversaciones con proveedores y una verificación de los rangos de ASP típicos por tamaño de panel y nivel de resistencia.

Los insumos clave utilizados en el modelo incluyeron tendencias de producción industrial, ciclos de gasto de capital en automatización de fábricas, penetración de HMI y paneles de control por uso final, períodos promedio de reemplazo de pantallas en entornos hostiles, y el cambio de mezcla esperado entre LCD y tecnologías más nuevas que afecta los precios. Cuando las señales ascendentes no cubrían a proveedores locales más pequeños, las brechas se resolvieron utilizando la retroalimentación de canales de distribución y ajustando por la dependencia de importaciones y los patrones de ensamblaje local. Las previsiones se produjeron mediante análisis de escenarios, en los que las trayectorias de adopción y precios del caso base se sometieron a pruebas de estrés con retroalimentación primaria sobre plazos de entrega, efectos de la disponibilidad de semiconductores en las placas controladoras y el momento de renovación de los usuarios finales.

Validación de datos y ciclo de actualización

Los resultados se cotejaron con señales independientes, como el impulso de la producción manufacturera, los flujos comerciales de electrónica industrial y la demanda implícita de unidades derivada de los ciclos de reemplazo. Cuando aparecían discrepancias, se revisaban los supuestos y se volvía a contactar a los encuestados para confirmar si la brecha se debía al alcance, al precio o al momento.

Antes de la aprobación final, el modelo pasa por una revisión analítica de varios pasos con verificaciones de coherencia entre regiones y aplicaciones, y los valores atípicos se explican o corrigen. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden modificar la demanda o los precios. Justo antes de la entrega, se realiza una revisión final de datos para que la visión más reciente quede reflejada en el resultado.

Estimación del mercado de pantallas industriales de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para las pantallas industriales a menudo no coinciden porque el alcance del producto no se trata de la misma manera, y porque el precio y el momento de reemplazo no se actualizan al mismo ritmo. Las diferencias también aparecen cuando una estimación se apoya fuertemente en indicadores de envíos, mientras que otra se apoya en el gasto por uso final sin precisar qué se considera una pantalla de grado industrial.

La tabla de referencia muestra una dispersión que proviene principalmente de lo que se incluye en torno a los casos de uso de paneles HMI y la demanda relacionada de monitores industriales. En el modelo de Mordor Intelligence, el valor se contabiliza solo para las unidades de pantalla industrial completadas y vendidas para aplicaciones industriales, en lugar de incluir instalaciones adyacentes de señalización digital comercial.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,21 mil millones de USD (2026) | |

| Consultora global A | 5,90 mil millones de USD (2024) | Utiliza un año base anterior y una categoría de electrónica más amplia, y la curva de precios es menos explícita en cuanto a la resistencia y la mezcla de tamaños de panel, lo que puede reducir el valor en comparación con una estimación de un año posterior. |

| Grupo de investigación del sector B | 6,25 mil millones de USD (2025) | Asume una vía de adopción más rápida y una progresión de ASP más sólida, y parece contabilizar un conjunto más amplio de instalaciones de pantallas industriales y comerciales, lo que puede elevar la cifra incluso con una ventana más corta. |

En conjunto, la comparación señala el alcance y los precios como las dos principales palancas detrás de la brecha. Nuestro enfoque se mantiene trazable porque el conjunto de demanda se construye a partir de la actividad industrial y la lógica de reemplazo, y luego se verifica con los aportes de proveedores e integradores antes de fijar los totales finales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pantallas industriales?

El tamaño del mercado de pantallas industriales es de USD 6,21 mil millones en 2026.

¿Qué segmento de aplicación está creciendo más rápido?

Se proyecta que el monitoreo remoto de activos y tuberías crezca a una CAGR del 6,12% hasta 2031.

¿Por qué los paneles OLED y AMOLED están ganando participación en las salas de control industriales?

Ofrecen menor consumo de energía y mayor contraste, lo que mejora la legibilidad continua y reduce los costos operativos.

¿Qué regiones ofrecerán las mayores oportunidades de crecimiento hasta 2031?

Oriente Medio y África, impulsados por proyectos de petróleo y gas a gran escala, avanzarán a una CAGR del 6,05%.

¿Cómo afecta la escasez de chips a las entregas de pantallas industriales?

Los plazos de entrega de controladores LCD especializados se han extendido a aproximadamente 52 semanas, lo que obliga a los fabricantes de equipos originales a rediseñar productos o asegurar proveedores alternativos.

¿Qué normas rigen las pantallas industriales a prueba de explosiones?

IEC 60079-2025 define los requisitos de seguridad para equipos utilizados en atmósferas explosivas, incluidas las plataformas offshore y las plantas químicas.

Última actualización de la página el: