Tamaño y Cuota del Mercado de Pantallas Interactivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

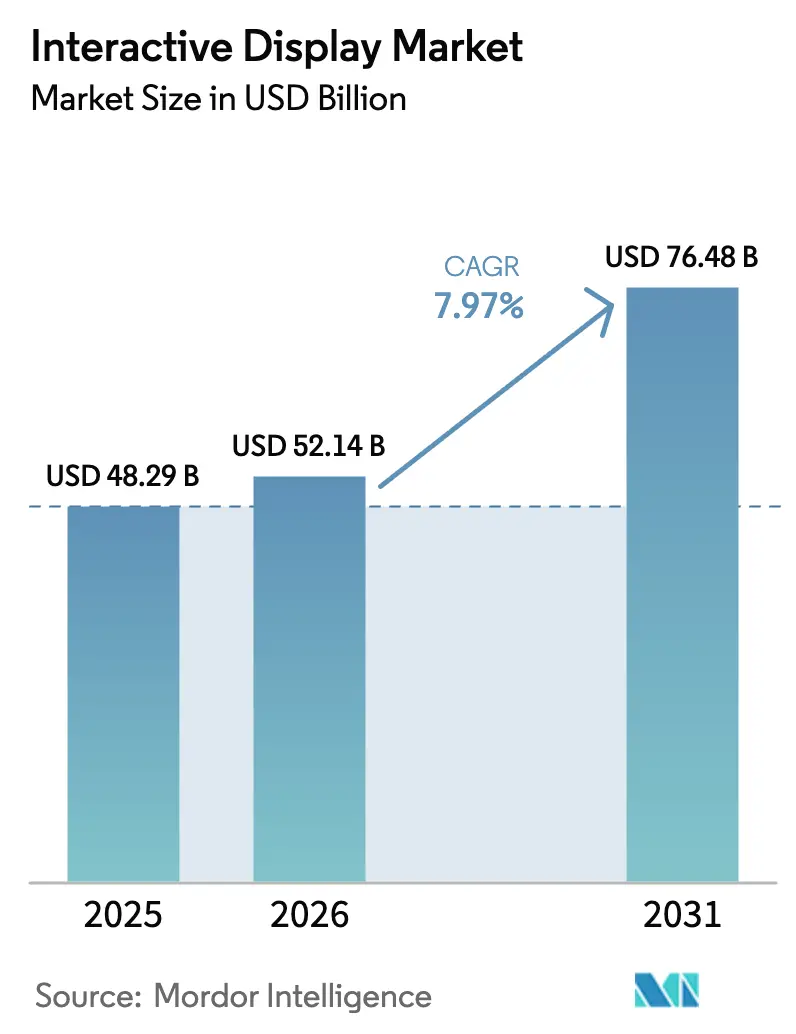

| Tamaño del Mercado (2026) | 52.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.97% CAGR |

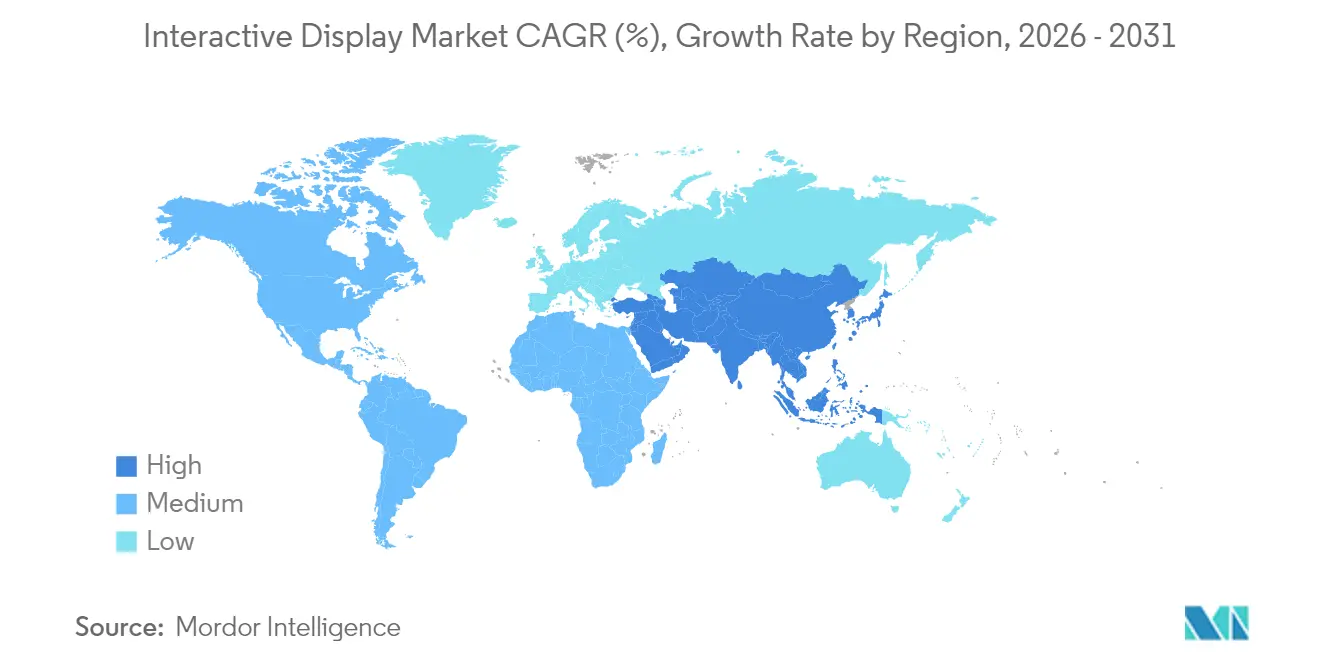

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Interactivas por Mordor Intelligence

Se espera que el tamaño del Mercado de Pantallas Interactivas aumente de USD 48,29 mil millones en 2025 a USD 52,14 mil millones en 2026 y alcance USD 76,48 mil millones en 2031, creciendo a una CAGR del 7,97% durante 2026-2031.

El crecimiento está respaldado por la adopción del trabajo híbrido, el despliegue de ciudades inteligentes y los continuos avances en la detección táctil que hacen que las superficies digitales sean más receptivas, más brillantes y más eficientes energéticamente. La educación, la colaboración corporativa y el autoservicio orientado al público siguen siendo los mayores grupos de ingresos; sin embargo, la orientación en instalaciones sanitarias y los sistemas de información para pasajeros en el transporte están generando nuevas fuentes de demanda. La consolidación entre los fabricantes de paneles, especialmente en China, está desplazando el poder de negociación a lo largo de la cadena de suministro y ofreciendo a los compradores acceso a pantallas más grandes y de mayor resolución a un menor coste unitario. Al mismo tiempo, los aumentos en el precio del vidrio impulsados por la energía, junto con el suministro frágil de semiconductores, están elevando el coste total de propiedad, lo que lleva a algunos compradores hacia proveedores que combinan servicios de ciclo de vida con el hardware.

Conclusiones Clave del Informe

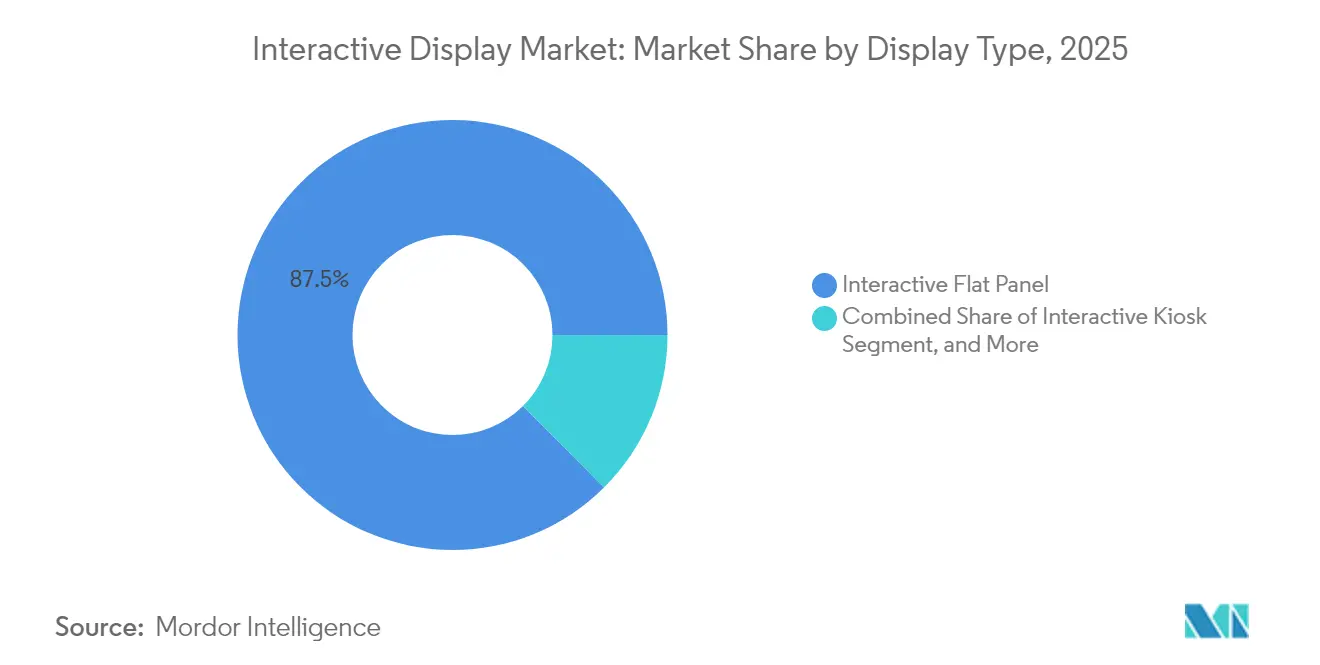

- Por tipo de pantalla, los paneles planos interactivos representaron el 87,45% de la cuota del mercado de pantallas interactivas en 2025, mientras que se proyecta que los quioscos interactivos se expandan a una CAGR del 8,28% hasta 2031.

- Por tecnología, LCD lideró con una cuota de ingresos del 61,22% en 2025; el LED de visualización directa es el de mayor crecimiento con una CAGR del 9,34% hasta 2031.

- Por método de detección táctil, el infrarrojo capturó una cuota del 45,35% en 2025, mientras que las soluciones capacitivas están en camino de alcanzar una CAGR del 9,12% hasta 2031.

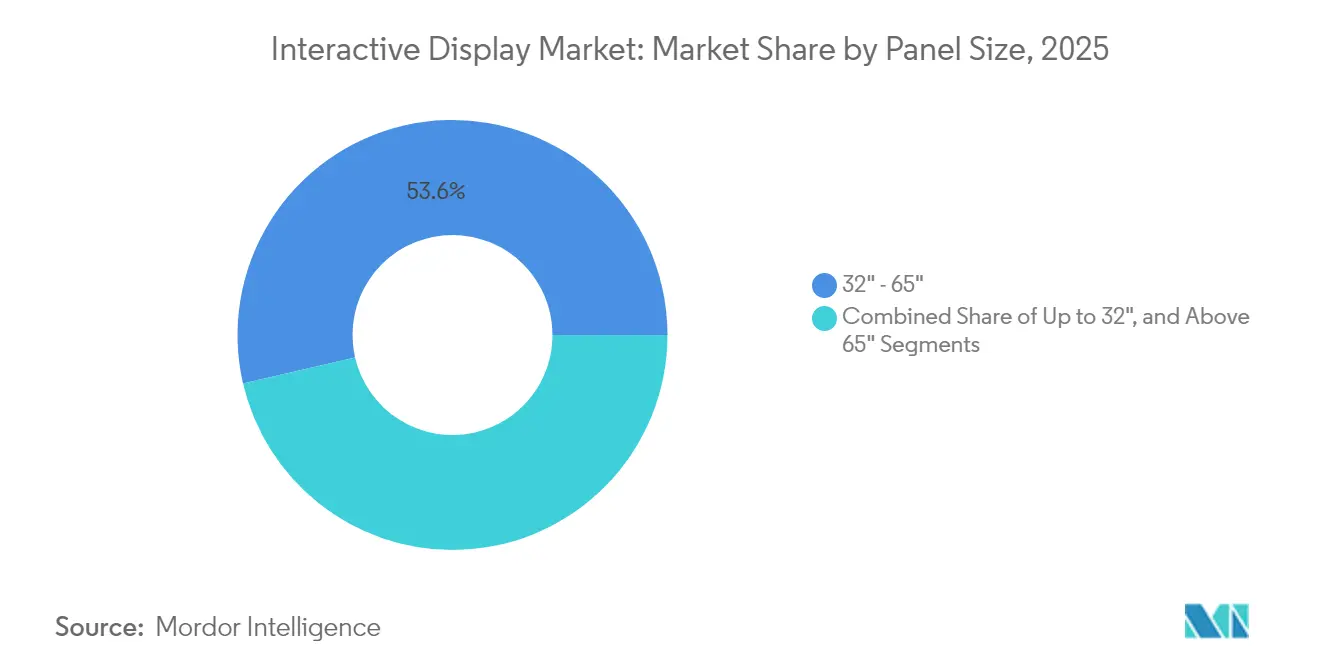

- Por tamaño de panel, la categoría de 32"-65" representó el 53,62% del tamaño del mercado de pantallas interactivas en 2025; las pantallas superiores a 65" muestran una perspectiva de CAGR del 12,1%.

- Por orientación de panel, las unidades horizontales dominaron con una cuota del 83,95% en 2025; las pantallas verticales ofrecen una CAGR del 8,55% hasta 2031.

- Por vertical de usuario final, la educación contribuyó con el 40,15% de los ingresos en 2025, mientras que se proyecta que el comercio minorista y la hostelería crezcan a una CAGR del 9,03% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una cuota del 32,85% en 2025, y la región de Oriente Medio y África es la de mayor expansión con una CAGR del 9,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas Interactivas

Análisis de Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de paneles planos interactivos en aulas híbridas | +1.8% | América del Norte, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Demanda minorista de quioscos interactivos de autoservicio | +1.2% | Europa, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Necesidades de colaboración digital corporativa para videowalls interactivos | +1.5% | Núcleo en APAC, adopción en América del Norte | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de ciudades inteligentes con pantallas interactivas exteriores | +0.9% | Oriente Medio, programas piloto en África | Largo plazo (≥ 4 años) |

| Pantallas interactivas de información para pasajeros en centros de transporte de América del Sur | +0.7% | América del Sur, mercados emergentes | Mediano plazo (2-4 años) |

| Orientación interactiva en instalaciones sanitarias en los países nórdicos | +0.4% | Región nórdica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Paneles Planos Interactivos en Aulas Híbridas en América del Norte

Los distritos escolares que recibieron subvenciones federales de tecnología están reemplazando las pizarras por paneles táctiles para mantener sincronizados a los alumnos remotos y presenciales. La transición fluida entre plataformas de aprendizaje en la nube y recursos del aula convierte a los paneles en el elemento central de la impartición de clases. La expansión de SMART Technologies en India señala cómo los fabricantes localizan ahora el hardware y el contenido para currículos más amplios, reduciendo la fricción en la adquisición para instituciones con presupuestos ajustados. Estos despliegues educativos alargan los ciclos de reemplazo y consolidan las suscripciones de software, efectos que elevan los ingresos de por vida para los proveedores.

Demanda Minorista de Quioscos Interactivos de Autoservicio en Aceleración en Europa

La escasez de mano de obra y la preferencia de los consumidores por el pago sin contacto están impulsando a los minoristas europeos a instalar quioscos que gestionan pedidos, pagos, captura de encuestas e inscripción en programas de fidelización las 24 horas del día. Los menús multilingües de los quioscos amplían el alcance al cliente sin necesidad de personal adicional. Los operadores de hostelería utilizan el mismo hardware para ofrecer mejoras de habitación y experiencias locales, demostrando la utilidad intersectorial del autoservicio basado en pantalla táctil.

Las Necesidades de Colaboración Digital Corporativa Impulsan los Videowalls Interactivos en las Sedes de Asia-Pacífico

Las empresas de servicios financieros y manufactura están renovando sus salas de juntas con videowalls que consolidan paneles de control, planos CAD y transmisiones en directo en una única superficie. La línea de pantallas corporativas de LG ilustra cómo las funciones de anotación y proyección multipantalla ayudan a los equipos dispersos a acortar los ciclos de toma de decisiones.[1]Emily George, "El Auge de las Ciudades Inteligentes del Golfo", Wilson Center, wilsoncenter.org Fuente: LG Information Display, "Corporativo", lg-informationdisplay.com Las pantallas de gran tamaño también preparan las salas de reuniones para la telepresencia inmersiva cuando mejore el ancho de banda, un criterio de compra importante para los directores de tecnología de la región.

Las Iniciativas Gubernamentales de Ciudades Inteligentes Impulsan las Pantallas Interactivas Exteriores en Oriente Medio

Megaproyectos como Neom en Arabia Saudita y Masdar City en los Emiratos Árabes Unidos incorporan tótems interactivos reforzados para orientación, servicios municipales y alertas de emergencia. La alta luminancia y la resistencia al calor mantienen el contenido legible bajo el sol del desierto, mientras que las conexiones IoT suministran datos en tiempo real a los ciudadanos. Las oportunidades para los proveedores residen en la gestión de contenidos localizada y en los diseños alimentados por energía solar que se alinean con las agendas energéticas regionales.

Análisis de Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste total de propiedad para videowalls interactivos de gran formato | −1.3% | Economías emergentes a nivel mundial | Largo plazo (≥ 4 años) |

| Restricciones en la cadena de suministro de semiconductores para controladores táctiles | −0.8% | Global, agudo en los centros de Asia | Corto plazo (≤ 2 años) |

| Preocupaciones de higiene post-COVID en pantallas táctiles públicas | −0.6% | Caribe y África | Mediano plazo (2-4 años) |

| Complejidad de integración con infraestructura AV/TI heredada en el sector BFSI | −0.4% | Centros financieros globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Total de Propiedad para Videowalls Interactivos de Gran Formato en Economías Emergentes

Los gastos de hardware solo representan la mitad del coste de una pared multipanel a lo largo de cinco años; la instalación, el software y el servicio duplican la factura. Los recortes de capacidad de mayo de 2025 entre los fabricantes de paneles muestran a los proveedores protegiendo sus márgenes ante la incertidumbre arancelaria, lo que limita el margen de descuento para los compradores. Las fluctuaciones cambiarias también elevan los costes de importación donde los presupuestos están vinculados a licitaciones locales, lo que ralentiza la adopción en escuelas y oficinas fuera de la OCDE.

Restricciones en la Cadena de Suministro de Circuitos Integrados Semiconductores que Afectan la Disponibilidad de Controladores Táctiles

Los chips controladores especializados dependen de un puñado de fundiciones, lo que hace que los plazos de entrega sean volátiles. Los proveedores de vidrio para pantallas aumentaron los precios más de un 10% tanto en 2023 como en 2024, ya que los costes energéticos superaron la mitad del gasto de producción. Las marcas más pequeñas sin asignaciones a largo plazo se enfrentan a primas de compra en el mercado spot que erosionan los márgenes o elevan los precios al usuario final, retrasando el despliegue de quioscos interactivos y paneles planos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pantalla: Los Paneles Planos Interactivos Dominan la Cuota de Mercado

Los paneles planos interactivos generaron el 87,45% de los ingresos en 2025 y siguen siendo la opción predeterminada para aulas, salas de reuniones y zonas de trabajo colaborativo en el comercio minorista, gracias a la simplicidad de montaje en pared y las interfaces de usuario familiares. Los proveedores incluyen aplicaciones de pizarra, videoconferencia y proyección de dispositivos para minimizar el tiempo de formación, convirtiendo el hardware en un centro de colaboración llave en mano que justifica contratos de servicio premium. A medida que los educadores requieren transiciones fluidas entre clases presenciales y remotas, el papel de los paneles como infraestructura troncal refuerza su prioridad presupuestaria.

Los quioscos interactivos constituyen el nicho de mayor crecimiento con una CAGR del 8,28%, impulsados por el registro de entrada en hostelería y los pedidos en restaurantes de servicio rápido. Mientras tanto, los videowalls abordan entornos ricos en datos, como los centros de mando de seguridad, y las mesas interactivas ganan terreno en museos y estudios de diseño donde múltiples usuarios trabajan simultáneamente en disposiciones horizontales. Los espejos y otras formas emergentes habilitan la prueba virtual y la señalización arquitectónica, ampliando dónde y cómo aparece el mercado de pantallas interactivas en los espacios físicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Liderazgo del LCD se Enfrenta al Desafío del LED

El LCD representó el 61,22% de los ingresos en 2025, aprovechando las economías de escala y un ecosistema de proveedores bien establecido. No obstante, la CAGR del 9,34% del LED de visualización directa refleja el apetito de los compradores por lienzos sin marcos, mayor brillo y menor coste operativo. El OLED sigue siendo una opción premium donde el contraste y la fidelidad del color superan al precio, especialmente en estudios y comercio minorista de lujo.

La proyección y el DLP siguen sirviendo a auditorios de gran tamaño, aunque el reemplazo de lámparas y la sensibilidad a la luz ambiental limitan su competitividad a largo plazo. La investigación sobre LED de perovskita apunta a posibilidades táctiles más delgadas, económicas e integradas que podrían remodelar el mercado de pantallas interactivas en la próxima década.

Por Tecnología de Detección Táctil: El Dominio del Infrarrojo Desafiado por el Crecimiento Capacitivo

El infrarrojo capturó el 45,35% de la cuota del mercado de pantallas interactivas en 2025 porque funciona con guantes, lápices ópticos e incluso objetos no conductores, lo que lo convierte en la opción preferida para instalaciones públicas e industriales.

Las soluciones capacitivas, que replican la experiencia de usuario de los teléfonos inteligentes, registran una CAGR del 9,12% a medida que los compradores demandan gestos multitáctiles y marcos delgados. La tecnología resistiva mantiene su posición donde el presupuesto y la suficiencia de un solo toque se alinean, mientras que los métodos ópticos y acústicos sirven a nichos de uso exterior, resistente o de entrada especializada.

Por Tamaño de Panel: Dominio del Rango Medio con Aceleración del Gran Formato

Las pantallas entre 32" y 65" representaron el 53,62% de los ingresos en 2025 porque se adaptan al mobiliario estándar y a las distancias de visualización. Sin embargo, las salas de guerra corporativas y los auditorios de educación superior quieren lienzos más grandes; los paneles superiores a 65" superarán a los demás con una CAGR del 12,1%, asistidos por la caída de los precios de las baldosas LED y los marcos modulares que permiten el envío del tamaño de una puerta y el ensamblaje in situ.

Los quioscos y los terminales de punto de venta mantienen viva la demanda de formatos inferiores a 32" adecuados para mostradores con espacio limitado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Orientación de Panel: Preferencia Horizontal con Crecimiento Vertical

Las unidades horizontales satisficieron el 83,95% de las instalaciones en 2025, lo que refleja el diseño de contenidos de larga data para el formato panorámico. Sin embargo, las pantallas verticales crecen a una CAGR del 8,55% en señalización digital, orientación y comercio minorista de moda, donde las disposiciones verticales replican los hábitos de lectura en teléfonos inteligentes y maximizan el espacio en los pasillos.

Los kits de montaje flexibles y el firmware de rotación automática permiten ahora a los administradores de propiedades cambiar la orientación sin reinvertir, estimulando la experimentación sobre cómo el mercado de pantallas interactivas puede presentar la información.

Por Vertical de Usuario Final: Liderazgo de la Educación con Aceleración del Comercio Minorista

La educación controló el 40,15% de los ingresos en 2025, y los estímulos gubernamentales han consolidado los paneles interactivos en las listas de adquisición estándar para aulas en todo el mundo. El comercio minorista y la hostelería, con un crecimiento del 9,03% de CAGR, ilustran la disposición post-pandémica a automatizar los puntos de contacto de servicio y personalizar las ofertas de venta adicional.

Los escenarios corporativos, sanitarios, de transporte, industriales y del sector público completan el mosaico de demanda, cada uno con flujos de trabajo de contenido a medida que fomentan la diferenciación de software entre los proveedores.

Análisis Geográfico

Asia-Pacífico generó el 32,85% de los ingresos de 2025, respaldado por cadenas de suministro integradas y agresivas expansiones de capacidad, como la planta AMOLED Gen-8.6 de USD 9 mil millones de BOE en Chengdu. Japón y Corea del Sur aportan conocimientos de procesos patentados, mientras que los incentivos de India para el ensamblaje local están atrayendo a marcas globales hacia asociaciones en el país. El creciente consumo doméstico en aulas y campus corporativos ancla aún más el mercado de pantallas interactivas en la región.

América del Norte sigue siendo influyente gracias al software de trabajo híbrido y los ecosistemas en la nube que dependen de superficies táctiles para la lluvia de ideas y el análisis. Las subvenciones federales y provinciales mantienen a las escuelas renovando su equipamiento audiovisual, y las empresas estadounidenses siguen siendo los primeros compradores de nuevas funciones de colaboración. La resiliencia de la cadena de suministro es una prioridad, lo que lleva a algunos fabricantes de paneles a diversificarse más allá de Asia en línea con las políticas de relocalización.

Europa hace hincapié en el autoservicio, las operaciones ecológicas y la digitalización sanitaria. Los minoristas despliegan quioscos para hacer frente a la escasez de personal, mientras que los hospitales nórdicos son pioneros en interfaces de orientación que reducen la congestión en el registro. Los estrictos códigos energéticos también empujan a los compradores hacia modelos LED de bajo consumo.

Oriente Medio y África lideran el crecimiento con una CAGR del 9,55% hasta 2031, impulsados por programas de ciudades inteligentes de miles de millones de dólares que integran pantallas interactivas en refugios de tránsito, distritos culturales y mostradores de gobierno electrónico. El clima extremo impulsa la demanda de carcasas selladas de alto brillo, creando un potencial de margen premium para los proveedores con opciones resistentes.

América del Sur se encuentra en una curva de modernización de infraestructuras donde los aeropuertos y los metros dependen de pantallas de información para pasajeros para agilizar el tráfico y los ingresos. La urbanización y el turismo elevan los presupuestos municipales para dichas mejoras, aunque la volatilidad cambiaria puede retrasar los pedidos.

Panorama Competitivo

El mercado exhibe una concentración moderada. Los productores chinos escalan la capacidad más rápido que sus pares, ayudados por la financiación respaldada por el Estado y las fábricas verticalmente integradas. La inversión de BOE en Chengdu es la mayor de la historia de la ciudad, con el objetivo de producir AMOLED premium, mientras que la adquisición por parte de TCL de la línea LCD de LG en Guangzhou aumenta el rendimiento y el poder de negociación frente a los proveedores de componentes. Las empresas coreanas responden pivotando hacia innovaciones en OLED y puntos cuánticos; el proyecto de USD 1,8 mil millones de Samsung Display en Vietnam diversifica el riesgo geográficamente.

Más allá de la capa de paneles, las marcas se diferencian con recubrimientos antimicrobianos y sistemas operativos versátiles. Las películas de cobre nanoestructurado transparente que eliminan el 99,9% de los microbios en dos horas y mantienen una transparencia del 70-80% satisfacen las demandas de higiene post-COVID. El enfoque ecosistémico de ViewSonic, que combina software educativo, gestión de flotas y almacenamiento en la nube, le valió una cuota del 20,1% en el Reino Unido, demostrando que la integración supera a las especificaciones de hardware por sí solas.[4]ViewSonic Corp., "ViewSonic Asegura una Posición de Marca Global Líder en Pantallas Interactivas", viewsonic.com

La fragilidad de la cadena de suministro sigue siendo un factor impredecible. El aumento de los costes del vidrio y la energía ha forzado subidas de precios de dos dígitos durante dos años consecutivos, comprimiendo los márgenes aguas abajo. Los proveedores que aseguran asignaciones a largo plazo de chips controladores, o que diseñan en torno a componentes de múltiples fuentes, están mejor posicionados para cumplir los plazos de entrega y mantener su cuota a medida que el mercado de pantallas interactivas se expande.

Líderes del Sector de Pantallas Interactivas

Samsung Electronics Co., Ltd.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

Panasonic Corporation

Leyard Optoelectronic Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Dixon Technologies solicitó la aprobación del gobierno indio para una empresa conjunta con HKC para producir módulos de pantalla para teléfonos, portátiles y televisores, con el objetivo de obtener el estatus de "fábrica faro".

- Mayo de 2025: Coretronic registró ingresos mensuales de NTD 3.058 mil millones (USD 100 millones), un 13% más que en abril, citando la demanda de fin de trimestre.

- Abril de 2025: Cvent adquirió Prismm para añadir diseño de eventos en 3D y diagramación colaborativa a su pila de tecnología para hostelería.

- Enero de 2025: La marca Promethean de Mynd.ai lanzó ActivPanel 10 y ActivSuite, habilitando la flexibilidad de Chrome, Windows y Android para escuelas y oficinas.

- Noviembre de 2024: ViewSonic alcanzó una posición líder en pantallas interactivas con una cuota del 20,1% del mercado del Reino Unido tras un crecimiento del 130%.

- Septiembre de 2024: Samsung Display comprometió USD 1,8 mil millones para una planta OLED en Vietnam destinada a paneles para portátiles y tabletas.

Alcance del Informe del Mercado Global de Pantallas Interactivas

Las pantallas interactivas son pantallas táctiles que permiten a los usuarios interactuar con contenido digital en tiempo real. Es un dispositivo montado en la pared que permite a los usuarios realizar presentaciones visuales espectaculares y manipular datos en pantalla mediante entradas de pantalla táctil digital.

El mercado de pantallas interactivas está segmentado por tipo de pantalla (quiosco interactivo, videowall interactivo, pizarra interactiva, mesa interactiva, otro tipo de pantalla), por tecnología (LCD, LED, OLED), por usuarios finales (comercio minorista, transporte, educación, BFSI, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Quiosco Interactivo |

| Videowall Interactivo |

| Pizarra Interactiva |

| Panel Plano Interactivo |

| Mesa Interactiva |

| Espejo Interactivo |

| Otros Tipos de Pantalla |

| LCD |

| LED (Visualización Directa) |

| OLED |

| Proyección y DLP |

| ePaper y Otras Tecnologías Emergentes |

| Infrarrojo |

| Capacitivo |

| Resistivo |

| Imagen Óptica |

| Onda Acústica y Otros |

| Hasta 32" |

| 32" - 65" |

| Superior a 65" |

| Horizontal |

| Vertical |

| Educación |

| Corporativo y Empresarial |

| Comercio Minorista y Hostelería |

| Transporte y Logística |

| Sanidad |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Industrial y Manufactura |

| Recintos Deportivos y de Entretenimiento |

| Gobierno y Defensa |

| Otros Verticales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Pantalla | Quiosco Interactivo | ||

| Videowall Interactivo | |||

| Pizarra Interactiva | |||

| Panel Plano Interactivo | |||

| Mesa Interactiva | |||

| Espejo Interactivo | |||

| Otros Tipos de Pantalla | |||

| Por Tecnología | LCD | ||

| LED (Visualización Directa) | |||

| OLED | |||

| Proyección y DLP | |||

| ePaper y Otras Tecnologías Emergentes | |||

| Por Tecnología de Detección Táctil | Infrarrojo | ||

| Capacitivo | |||

| Resistivo | |||

| Imagen Óptica | |||

| Onda Acústica y Otros | |||

| Por Tamaño de Panel | Hasta 32" | ||

| 32" - 65" | |||

| Superior a 65" | |||

| Por Orientación de Panel | Horizontal | ||

| Vertical | |||

| Por Vertical de Usuario Final | Educación | ||

| Corporativo y Empresarial | |||

| Comercio Minorista y Hostelería | |||

| Transporte y Logística | |||

| Sanidad | |||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Industrial y Manufactura | |||

| Recintos Deportivos y de Entretenimiento | |||

| Gobierno y Defensa | |||

| Otros Verticales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pantallas interactivas?

El mercado de pantallas interactivas está valorado en USD 52,14 mil millones en 2026 y se prevé que alcance USD 76,48 mil millones en 2031.

¿Qué tipo de pantalla lidera los ingresos globales?

Los paneles planos interactivos ostentan una cuota de mercado del 87,45% en 2025 y siguen siendo el tipo de pantalla dominante para uso educativo y corporativo.

¿Qué región se está expandiendo más rápidamente?

La región de Oriente Medio y África muestra el ritmo más rápido, con una CAGR del 9,55% prevista entre 2026 y 2031, impulsada por las inversiones en ciudades inteligentes.

¿Qué tecnología está ganando terreno al LCD?

Las pantallas LED de visualización directa son la tecnología de mayor crecimiento, avanzando a una CAGR del 9,34% debido a su superior brillo y al descenso de costes.

¿Cómo afectan los problemas de la cadena de suministro al mercado?

Las subidas de precios en los sustratos de vidrio y la escasez de semiconductores para controladores táctiles están alargando los plazos de entrega y elevando el coste total de propiedad, especialmente en las pantallas de gran formato.

¿Qué vertical crecerá más rápido hasta 2031?

El comercio minorista y la hostelería proyectan la CAGR vertical más alta con un 9,03%, lo que refleja el avance hacia los quioscos de autoservicio y las interacciones sin contacto con los huéspedes.

Última actualización de la página el: