Tamaño y Participación del Mercado de Resolución de Pantalla 4K

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 246.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 463.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.48% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resolución de Pantalla 4K por Mordor Intelligence

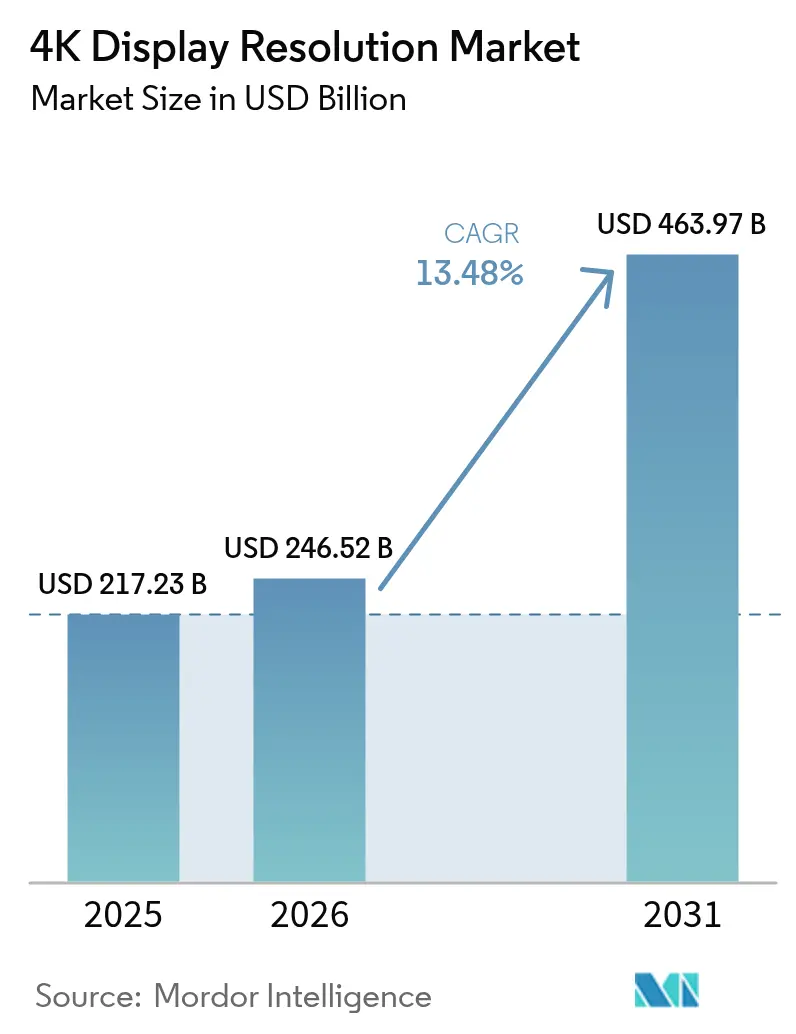

El tamaño del mercado de resolución de pantalla 4K fue valorado en USD 217,23 mil millones en 2025 y se estima que crecerá desde USD 246,52 mil millones en 2026 hasta alcanzar USD 463,97 mil millones en 2031, a una CAGR del 13,48% durante el período de pronóstico (2026-2031). La rápida caída de los costos de los paneles, una oferta más rica de contenido de transmisión nativo en 4K y la expansión de los casos de uso corporativo están permitiendo que la tecnología pase de un posicionamiento premium a una adopción masiva. La escala de fabricación de Asia Pacífico mantiene bajos los precios de venta promedio, mientras que los consumidores de la región muestran una marcada preferencia por pantallas más grandes. La demanda de trabajo híbrido y los juegos inmersivos están acortando aún más los ciclos de renovación, alentando a las marcas a lanzar modelos cada vez más especializados. Al mismo tiempo, los riesgos en la cadena de suministro relacionados con los chipsets y la evolución de las normas de eficiencia energética en Europa instan a los proveedores a diversificar el abastecimiento de componentes y acelerar la I+D en iluminación trasera de bajo consumo.

Conclusiones Clave del Informe

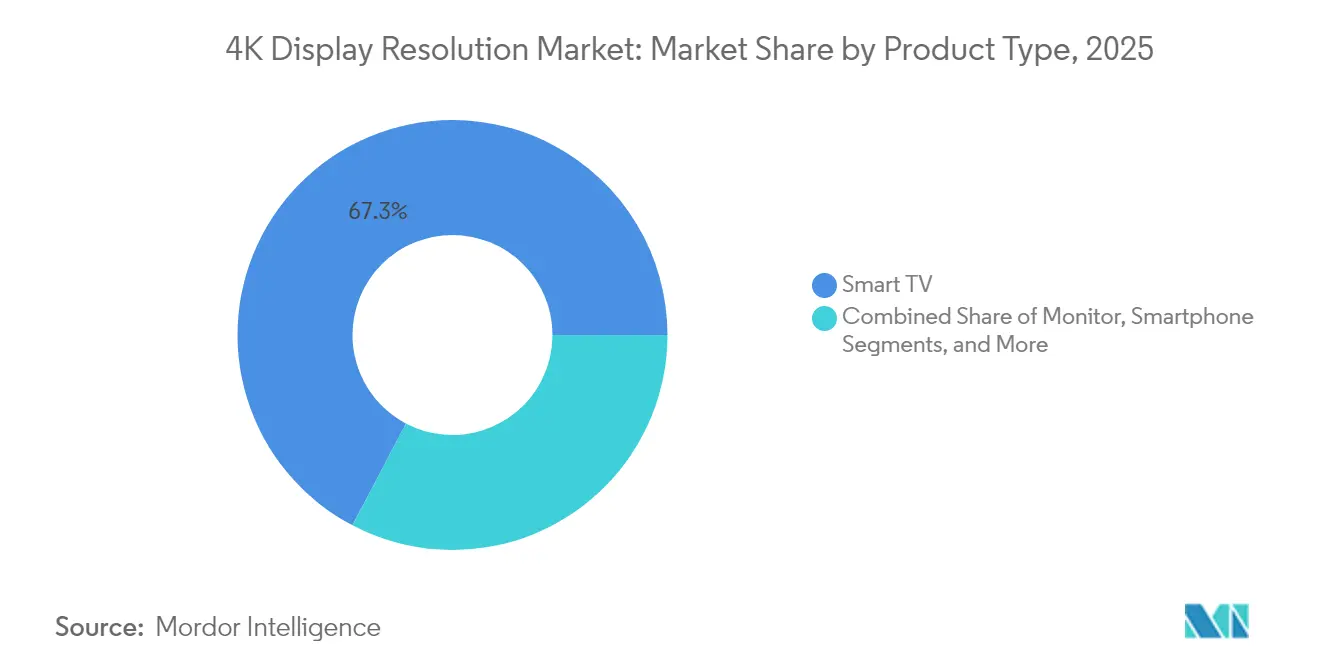

- Por categoría de producto, los smart TVs lideraron con una participación de ingresos del 67,30% en 2025; se proyecta que los monitores para juegos se expandirán a una CAGR del 13,84% hasta 2031.

- Por tecnología de panel, el LCD mantuvo el 70,40% de la participación del mercado de resolución de pantalla 4K en 2025, mientras que se prevé que el OLED avanzará a una CAGR del 16,25% hasta 2031.

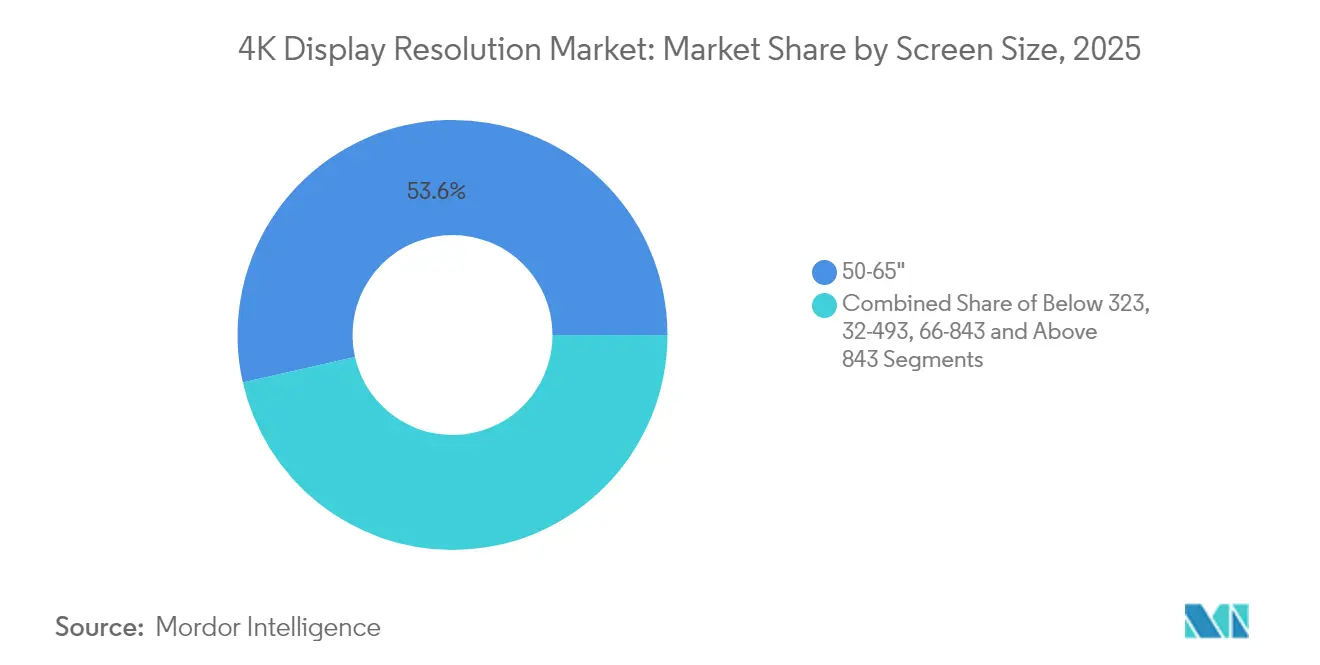

- Por tamaño de pantalla, el segmento de 50–65″ representó el 53,55% del tamaño del mercado de resolución de pantalla 4K en 2025; se espera que las pantallas de más de 65″ crezcan a una CAGR del 15,35% entre 2026 y 2031.

- Por vertical de usuario final, la electrónica de consumo mantuvo una participación del 75,25% del tamaño del mercado de resolución de pantalla 4K en 2025, mientras que las pantallas para el sector sanitario están previstas para crecer a una CAGR del 13,05% durante el mismo período.

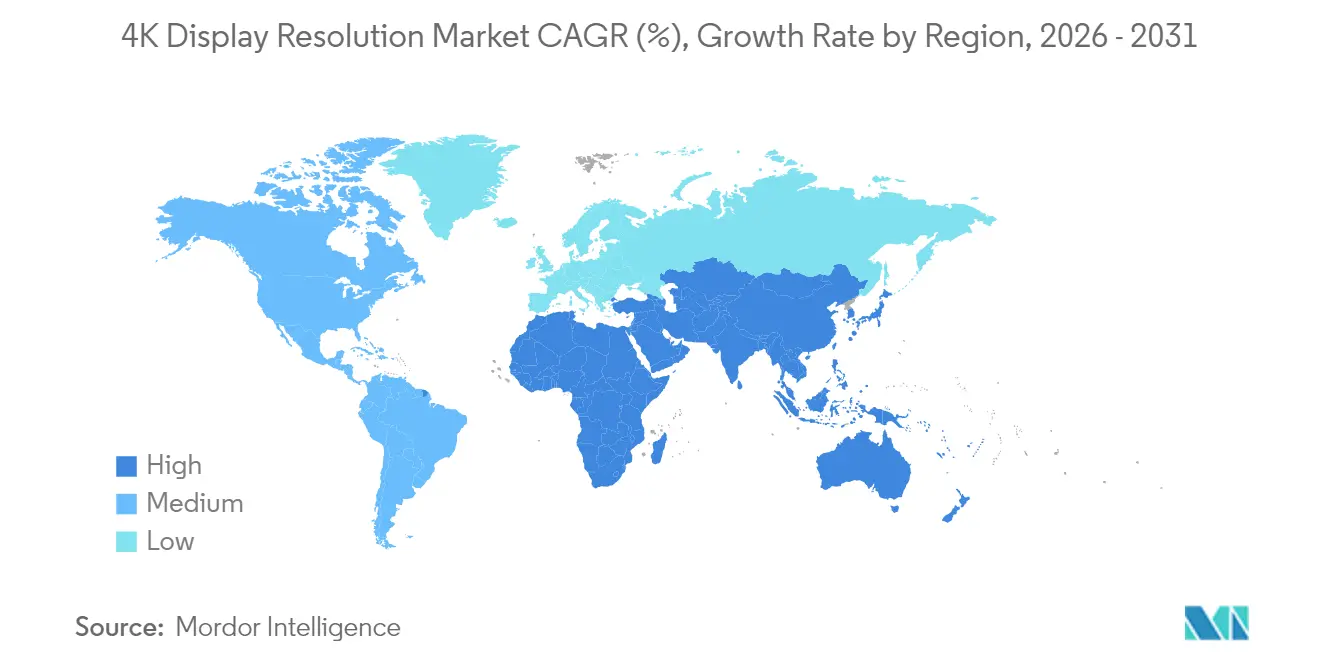

- Por geografía, Asia Pacífico capturó una participación de ingresos del 45,60% en 2025; se prevé que Oriente Medio registre la CAGR regional más rápida del 13,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resolución de Pantalla 4K

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción impulsada por OTT de la transmisión en 4K | +3.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Subsidios a paneles y expansión de capacidad | +2.8% | Asia Pacífico, Cadena de suministro global | Corto plazo (≤ 2 años) |

| Demanda de esports para monitores de juegos 4K/144 Hz | +1.7% | Europa, América del Norte, Asia Oriental | Mediano plazo (2-4 años) |

| Adopción de pantallas quirúrgicas y de diagnóstico en 4K | +1.5% | América del Norte, Japón, Europa Occidental | Largo plazo (≥ 4 años) |

| Videowalls LED para trabajo híbrido en el CCG | +1.2% | Oriente Medio, Países del CCG | Mediano plazo (2-4 años) |

| Erosión de precios impulsada por el rendimiento de Mini-LED | +1.9% | Global, impacto inicial en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción Impulsada por OTT de la Transmisión en 4K en América del Norte

Las plataformas de transmisión entregaron más del 60% de su nuevo contenido en 4K durante 2024, generando una mayor demanda de pantallas compatibles en las renovaciones de los hogares. Las mejoras de ancho de banda de Wi-Fi 7, que admite velocidades de datos de hasta 46 Gbit/s, eliminan los cuellos de botella anteriores que limitaban la adopción masiva del 4K. Los despliegues de ondas milimétricas, con Japón apuntando a 50.000 estaciones base para 2027, añaden mayor capacidad que beneficia a los proveedores de contenido transfronterizos. El resultado es un ciclo de reemplazo más pronunciado para televisores y monitores, con los servicios de transmisión dando forma a las hojas de ruta de características en torno al rendimiento HDR y gamas de colores más amplias. Las marcas que sincronizan el lanzamiento de paneles con los estrenos de contenido taquillero están captando el interés de los primeros adoptantes antes de los trimestres clave de ventas.

Subsidios a Paneles y Expansión de Capacidad en China y Corea del Sur

Los incentivos gubernamentales redujeron los costos de capital para las nuevas líneas de LCD y QD-OLED, permitiendo a empresas como BOE Technology y Samsung Display operar plantas con alta utilización. Samsung Display planea aumentar los envíos de paneles de monitores QD-OLED en un 50% hasta 1,43 millones de unidades en 2025, dando a los socios OEM más margen para renovar los catálogos premium. Las economías de escala derivadas de estas inversiones respaldan precios competitivos en el segmento principal de 50-65″, mientras que la erosión de costos impulsada por el rendimiento en las retroiluminaciones Mini-LED amplía la adopción en los modelos de gama media. El aumento de volumen inducido por los subsidios ya se está filtrando a través de las cadenas de suministro globales, reduciendo los gastos de lista de materiales para los ensambladores intermedios.

Demanda de Esports para Monitores de Juegos 4K/144 Hz en Europa

Las ligas profesionales de esports especificaron pantallas 4K/144 Hz como la línea base para los escenarios de torneos en 2024, creando un efecto halo para los modelos de consumo. Samsung mantuvo una participación del 21,0% en el mercado global de monitores para juegos y anunció el Odyssey OLED G6 con una tasa de refresco de 500 Hz para un lanzamiento a finales de 2025.[1]Samsung Electronics, "Samsung Electronics clasificada N.° 1 en el Mercado Global de Monitores para Juegos durante Seis Años Consecutivos," news.samsung.com La pantalla MPG 272URX QD-OLED de MSI, galardonada en el CES, la primera unidad de 27″ 4K 240 Hz con DP 2.1, subraya la rápida evolución de las especificaciones. La diferenciación de marca ahora se centra en mayor brillo máximo, pilas OLED en tándem y refrigeración avanzada para mitigar la retención de imagen, lo que permite a los proveedores exigir precios de venta promedio premium en el segmento entusiasta de Europa.

Adopción de Pantallas Quirúrgicas y de Diagnóstico en 4K en Estados Unidos y Japón

Los quirófanos adoptaron pantallas 4K para endoscopia y cirugía microscópica, aprovechando su densidad de píxeles cuatro veces superior a la de Full HD para revelar estructuras anatómicas más finas. El monitor Mini-LED LMD-32M1MD de Sony, con más de 1.850 cd/m² de brillo máximo y certificación VESA HDR1000, ilustra el techo de luminancia requerido para los quirófanos con problemas de deslumbramiento.[2]Sony, "Presentación del LMD-32M1MD: el Monitor Médico Mini-LED 4K Avanzado de Sony," pro.sony Los marcos regulatorios de Estados Unidos y Japón favorecen los dispositivos que cumplen con la precisión de escala de grises DICOM, lo que impulsa a los fabricantes de equipos originales a invertir en flujos de trabajo de calibración en fábrica. Los ciclos de adquisición hospitalaria son más largos que las tasas de renovación de los consumidores, pero los márgenes siguen siendo protectores, protegiendo a los proveedores de la erosión de precios en las categorías de televisores convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de chipsets HDMI 2.1 2024-25 | -1.4% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normas de Ecodiseño de la UE para televisores de más de 65″ | -0.9% | Unión Europea, repercusión en la fabricación global | Mediano plazo (2-4 años) |

| Espectro de transmisión 4K limitado en África | -0.4% | África Subsahariana | Largo plazo (≥ 4 años) |

| Canibalización premium del 8K en Asia Oriental | -0.7% | Japón, Corea del Sur, centros urbanos de altos ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Chipsets HDMI 2.1 2024-25

Los inicios de obleas restringidos en las principales fundiciones han limitado el suministro de ICs retemporizadores y conmutadores HDMI 2.1, retrasando los envíos en volumen de monitores para juegos de gama alta y televisores de alta gama. Himax Technologies informó que el 82,9% de los ingresos de 2024 provino de ICs controladores de pantalla, lo que subraya la dependencia de un grupo reducido de componentes.[3]Himax Technologies, "Himax Technologies, Inc. Formulario 20-F EF 2024," sec.gov Los proveedores redirigieron los chipsets escasos hacia modelos con mayores márgenes brutos, creando desabastecimientos temporales en los SKU de gama media. La escasez también aceleró la adopción de DisplayPort 2.1, como se observa en el nuevo monitor QD-OLED de MSI, lo que señala una posible diversificación de interfaces a largo plazo incluso después de que la oferta se normalice.

Normas de Ecodiseño de la UE que Elevan los Costos de Cumplimiento para Televisores de Más de 65″

La consulta pública de la Comisión Europea sobre la mejora de las etiquetas energéticas y la reparabilidad de las pantallas electrónicas señala normas más estrictas más allá de 2025. Los paneles más grandes enfrentan umbrales de eficiencia más exigentes, lo que obliga a las marcas a añadir zonas de atenuación Mini-LED o a cambiar a matrices OLED más eficientes. Los cambios de ingeniería, las tarifas de certificación y el rediseño del embalaje minorista inflan los costos totales de entrega, lo que lleva a algunos fabricantes a favorecer los modelos de menos de 65″ para Europa. Estos vientos en contra regulatorios pueden reasignar los presupuestos de I+D hacia la iluminación trasera de bajo consumo y los materiales de chasis reciclables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Monitores para Juegos Redefinen los Estándares de Rendimiento

Los monitores para juegos registraron una CAGR prevista del 13,84% entre 2026 y 2031, la trayectoria más rápida dentro del mercado de resolución de pantalla 4K. Samsung mantuvo una participación global del 21,0% en 2024, mientras que su porción del 34,6% en el subsegmento OLED confirmó una ventaja de pionero en las pilas QD-OLED emergentes. El segmento prospera gracias a la visibilidad del patrocinio en esports, las frecuentes renovaciones de modelos y la sinergia con potentes GPU como la NVIDIA GeForce RTX 4090 que desbloqueó el juego estable a 4K/144 Hz. Las marcas de monitores elevan las especificaciones con mayor brillo máximo, capas OLED en tándem y entrada DisplayPort 2.1 para diferenciar los SKU premium. La rentabilidad sigue siendo mayor que la de los televisores convencionales porque los compradores entusiastas valoran el tiempo de respuesta, el contraste HDR y la cobertura de color.

Los smart TVs mantuvieron el liderazgo con una participación de ingresos del 67,30% en 2025, respaldados por amplias bibliotecas de contenido de transmisión en 4K y la caída de los costos de lista de materiales. Los videowalls corporativos y las pantallas de señalización digital ganaron importancia a medida que los centros de trabajo híbrido requerían amplios ángulos de visión y alta densidad de píxeles. Las pantallas médicas formaron un nicho de alto margen, con monitores quirúrgicos 4K como el LMD-32M1MD de Sony que logró el cumplimiento de VESA HDR1000 para quirófanos. Los teléfonos inteligentes y tabletas con 4K nativo siguen siendo limitados a usos orientados a creadores porque el consumo de energía compensa los beneficios móviles. En general, el apetito de los consumidores por un entretenimiento más rico y la colaboración en el lugar de trabajo sostiene el impulso en múltiples segmentos dentro del mercado de resolución de pantalla 4K.

Por Tecnología de Panel: El OLED Desafía el Dominio del LCD

Se proyecta que los paneles OLED se expandirán a una CAGR del 16,25%, la más rápida en el mercado de resolución de pantalla 4K. El plan de Samsung Display de enviar 1,43 millones de paneles de monitores QD-OLED en 2025 ejemplifica el escalado de capacidad que impulsa un uso más amplio más allá de los televisores de gama alta. El contraste superior, la atenuación a nivel de píxel y la introducción de pilas OLED en tándem ahora alcanzan los monitores para juegos, fomentando las primas en los precios de venta promedio. El televisor G5 2025 de LG, con una tasa de refresco nativa de 165 Hz y óptica de Matriz de Microlentes, subraya el ritmo continuo de I+D en OLED.

La tecnología LCD mantuvo una participación del 70,40% en 2025 debido a la vasta infraestructura instalada, las cadenas de suministro maduras y la competitividad de costos para los equipos de gama media. La retroiluminación Mini-LED añade atenuación local y mayor luminancia, cerrando las brechas de rendimiento con el OLED a un costo menor. El monitor quirúrgico con calificación HDR1000 de Sony demuestra la influencia del Mini-LED en los segmentos especializados. El Micro-LED sigue confinado a formatos ultra-grandes, como lo evidencia la pieza de exhibición de 136 pulgadas de Hisense Group, hasta que mejoren los rendimientos de fabricación. La coexistencia de múltiples tipos de paneles garantiza que cada aplicación —juegos, señalización, atención médica— reciba un equilibrio óptimo de costo, brillo y longevidad dentro del mercado de resolución de pantalla 4K en expansión.

Por Tamaño de Pantalla: Las Pantallas Más Grandes Capturan el Mercado Premium

Se prevé que la clase de más de 65″ crecerá a una CAGR del 15,35%, el ritmo más rápido en el mercado de resolución de pantalla 4K. Los paneles grandes más económicos y la demanda de cine en casa inmersivo catalizaron el lanzamiento del televisor de puntos cuánticos P715 de 100 pulgadas de TCL para los hogares de Asia Pacífico. Los portafolios de marcas dan prioridad a los marcos más delgados y al alto rango dinámico para justificar los precios premium a pesar de los obstáculos de eficiencia energética en Europa.

El segmento de 50–65″, responsable del 53,55% de los ingresos en 2025, sigue siendo el punto óptimo universal donde el espacio del salón, el precio y la densidad de píxeles 4K se alinean. Las ganancias de rendimiento en las líneas Mini-LED de Taiwán redujeron los costos de lista de materiales, ayudando a este tamaño a mantener el centro del mercado de resolución de pantalla 4K. Los equipos de menos de 49″ sirven para escritorios, hostelería y ubicaciones en habitaciones secundarias, mientras que las pantallas ultra-grandes de 66-84″ penetran en salas de juntas y aulas donde la visibilidad grupal es prioritaria. Los gustos regionales divergen, con América del Norte favoreciendo formatos más grandes que Europa o Asia Oriental, lo que obliga a las marcas a personalizar las combinaciones de modelos por canal.

Por Vertical de Usuario Final: Las Aplicaciones Sanitarias Impulsan la Innovación

El segmento sanitario está en camino de alcanzar una CAGR del 13,05% hasta 2031, superando a todos los demás segmentos verticales en el mercado de resolución de pantalla 4K. Los quirófanos adoptaron monitores 4K para procedimientos mínimamente invasivos que dependen de imágenes de extrema nitidez. Las soluciones de flujo de trabajo de Sony combinan la adquisición, grabación y enrutamiento en 4K para respaldar los quirófanos integrados. La pantalla M320TF-SDI de Winmate añade conectividad 12G-SDI para transferencias sin latencia, abordando los estrictos estándares hospitalarios.

La electrónica de consumo aún entregó el 75,25% de los ingresos de 2025 gracias a los smart TVs y los juegos en consola. Las arenas de esports y los cibercafés especifican pantallas 4K de alta tasa de refresco que también sirven como escaparates de eventos. Los usuarios corporativos y educativos buscan tableros de colaboración de alta densidad de píxeles para reuniones híbridas, mientras que la señalización minorista aprovecha la claridad 4K para superar el deslumbramiento en locales luminosos. El sector aeroespacial y de defensa sigue siendo un nicho especializado, que exige paneles 4K robustecidos que soporten vibraciones y temperaturas extremas. Los matizados requisitos de cada segmento vertical profundizan la segmentación de productos dentro del mercado de resolución de pantalla 4K más amplio.

Análisis Geográfico

Asia Pacífico generó el 45,60% de los ingresos de 2025, consolidando su posición como el mayor territorio en el mercado de resolución de pantalla 4K. Los subsidios de China permitieron rápidas ampliaciones de capacidad, mientras que el liderazgo en OLED de Corea del Sur suministró paneles de alto margen a nivel global. El objetivo de Japón de instalar 50.000 bases de ondas milimétricas para 2027 refuerza la columna vertebral de la red regional que respalda la adopción de la transmisión en 4K. India y el Sudeste Asiático entraron en una nueva fase de adopción a medida que la caída de los precios de venta promedio se alineó con el aumento de los ingresos discrecionales, desbloqueando grandes volúmenes sin explotar.

Se prevé que Oriente Medio registre la CAGR más alta del 13,62% entre 2026 y 2031. Las corporaciones del CCG desplegaron videowalls de vídeo 4K para mejorar la colaboración híbrida, impulsando la demanda de conjuntos LED de paso de píxel fino. Sony Oriente Medio y África informó ganancias de ventas notables y tiene como objetivo lanzar el monitor 4K INZONE M9 en 2025, lo que refleja el apetito de la región por las pantallas premium. Los canales en línea ya han capturado el 20% de las ventas regionales de televisores, lo que lleva a las marcas a ajustar la logística de comercio electrónico.

La base instalada madura de América del Norte aún creció gracias a la rápida adopción de contenido OTT y un sólido ciclo de actualización de monitores para juegos. Las instituciones sanitarias se expandieron hacia suites de diagnóstico 4K, ampliando un subsegmento lucrativo menos expuesto a las guerras de precios. Europa enfrentó una narrativa dual: los consumidores con conocimientos tecnológicos adoptaron conjuntos OLED más grandes, mientras que las normas de Ecodiseño más estrictas elevaron los costos de cumplimiento para los paneles de más de 65″, empujando a los proveedores hacia diseños Mini-LED de bajo consumo. América Latina y África siguieron siendo fronteras emergentes; el espectro de transmisión 4K limitado en partes del África Subsahariana moderó el crecimiento, aunque la creciente cobertura de banda ancha señala un potencial alcista futuro.

Panorama Competitivo

El mercado de resolución de pantalla 4K está moderadamente consolidado, dominado por fabricantes de paneles verticalmente integrados que aprovechan la escala para el liderazgo en costos y el peso en I+D. Samsung Electronics, LG Display y BOE Technology mantuvieron posiciones de liderazgo al combinar capacidades internas de semiconductores, paneles y ensamblaje final. La participación del 21,0% de Samsung en los monitores para juegos globales y el 34,6% en los monitores OLED destacan su dominio en los nichos de rápido crecimiento. LG persiguió la óptica de Matriz de Microlentes para aumentar el brillo OLED, protegiendo su franquicia de televisores premium.

Los especialistas en componentes como Valens Semiconductor ven un mercado disponible que supera los USD 9 mil millones para 2026 en chips de conectividad de alta velocidad, lo que ilustra cómo los actores del ecosistema se benefician de las canalizaciones de contenido con gran demanda de ancho de banda.[7]Valens Semiconductor, "Formulario F-1," sec.gov SHENZHEN ANWELL INDUSTRY colabora con marcas de primer nivel en paredes LED, llenando las brechas de aplicación fuera de las pantallas de consumo convencionales. En imágenes médicas, empresas como Sony y Winmate se diferencian a través de certificaciones regulatorias y redes de posventa localizadas, capturando márgenes resilientes.

Los movimientos estratégicos giran cada vez más en torno a las innovaciones de paneles —pilas OLED en tándem, controladores de mayor frecuencia de cuadros y retroiluminaciones de ahorro de energía— en lugar de simples recortes de precios. Las asociaciones en software, hardware de montaje y servicios en la nube añaden flujos de ingresos recurrentes y crean relaciones duraderas con los clientes. A medida que las cadenas de suministro se diversifican para mitigar las escaseces de chipsets, los competidores con contratos sólidos con proveedores están preparados para mantener su participación, mientras que los adoptantes tardíos corren el riesgo de compresión de márgenes.

Líderes de la Industria de Resolución de Pantalla 4K

Sony Corporation

LG Display Co. Ltd

Samsung Electronics Co. Ltd

Toshiba Corporation

Sharp Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Samsung Electronics confirmó una participación del 21,0% en monitores para juegos en 2024 y reveló el Odyssey OLED G6 de 27″ con una tasa de refresco de 500 Hz, con envíos en el segundo semestre de 2025.

- Marzo de 2025: Sony presentó el monitor quirúrgico Mini-LED 4K LMD-32M1MD, el primero en obtener la certificación VESA HDR1000, subrayando el enfoque en pantallas médicas.

- Marzo de 2025: Densitron señaló una creciente demanda de 4K en endoscopia médica, radiología y robótica, orientando su hoja de ruta de productos hacia paneles de alta luminancia.

- Enero de 2025: MSI presentó el MPG 272URX, el primer monitor para juegos QD-OLED de 27″ 4K 240 Hz con DP 2.1 del mundo, ganando un Premio a la Innovación del CES.

Alcance del Informe del Mercado Global de Resolución de Pantalla 4K

La pantalla de resolución 4K ofrece la calidad de imagen más nítida. La pantalla tiene casi cuatro veces más píxeles que una pantalla de alta definición. El estudio se limita a los paneles de pantalla 4K utilizados en diversos productos, como monitores, smart TVs y teléfonos inteligentes. Los productos terminados/finales, como los televisores 4K UHD y 4K OLED, no se consideran.

El mercado de resolución de pantalla 4K está segmentado por Producto (monitor, smart TV y teléfono inteligente), vertical (aeroespacial y defensa, negocios y educación, y entretenimiento y medios) y geografía. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (en miles de millones de USD) para todos los segmentos anteriores.

| Smart TV |

| Monitor |

| Teléfono Inteligente |

| Tableta |

| Portátil |

| Señalización Digital/Videowall |

| Pantalla de Proyección |

| Pantalla Montada en la Cabeza (HMD) |

| Pantalla Médica |

| Otros |

| LCD (IPS/VA/TN) |

| OLED |

| Mini-LED |

| Micro-LED |

| Otros |

| Menos de 32 pulgadas |

| 32-49 pulgadas |

| 50-65 pulgadas |

| 66-84 pulgadas |

| Más de 84 pulgadas |

| Electrónica de Consumo (Hogar) |

| Recintos de Juegos y Esports |

| Negocios y Educación |

| Comercio Minorista y Publicidad |

| Producción de Medios y Entretenimiento |

| Atención Sanitaria |

| Aeroespacial y Defensa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Smart TV | |

| Monitor | ||

| Teléfono Inteligente | ||

| Tableta | ||

| Portátil | ||

| Señalización Digital/Videowall | ||

| Pantalla de Proyección | ||

| Pantalla Montada en la Cabeza (HMD) | ||

| Pantalla Médica | ||

| Otros | ||

| Por Tecnología de Panel | LCD (IPS/VA/TN) | |

| OLED | ||

| Mini-LED | ||

| Micro-LED | ||

| Otros | ||

| Por Tamaño de Pantalla | Menos de 32 pulgadas | |

| 32-49 pulgadas | ||

| 50-65 pulgadas | ||

| 66-84 pulgadas | ||

| Más de 84 pulgadas | ||

| Por Vertical de Usuario Final | Electrónica de Consumo (Hogar) | |

| Recintos de Juegos y Esports | ||

| Negocios y Educación | ||

| Comercio Minorista y Publicidad | ||

| Producción de Medios y Entretenimiento | ||

| Atención Sanitaria | ||

| Aeroespacial y Defensa | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resolución de pantalla 4K?

El mercado se situó en USD 246,52 mil millones en 2026 y se prevé que aumente a USD 463,97 mil millones en 2031.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de resolución de pantalla 4K?

Se proyecta que los monitores para juegos crecerán a una CAGR del 13,84% de 2026 a 2031, impulsados por la estandarización de las especificaciones 4K/144 Hz en los esports.

¿Por qué los paneles OLED están ganando participación frente al LCD en las pantallas 4K?

El OLED ofrece atenuación a nivel de píxel, contraste superior y mayor escalabilidad de tasa de refresco, y la capacidad de producción está aumentando, lo que respalda una CAGR del 16,25% hasta 2031.

¿Cómo afectan las normas de Ecodiseño de la UE a los televisores 4K de gran tamaño?

Los próximos estándares de eficiencia elevan los costos de cumplimiento para los equipos de más de 65″, lo que lleva a los fabricantes a adoptar arquitecturas Mini-LED u OLED optimizadas en consumo energético para el mercado europeo.

Última actualización de la página el: