Tamaño y participación del mercado de centros de datos de Nigeria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

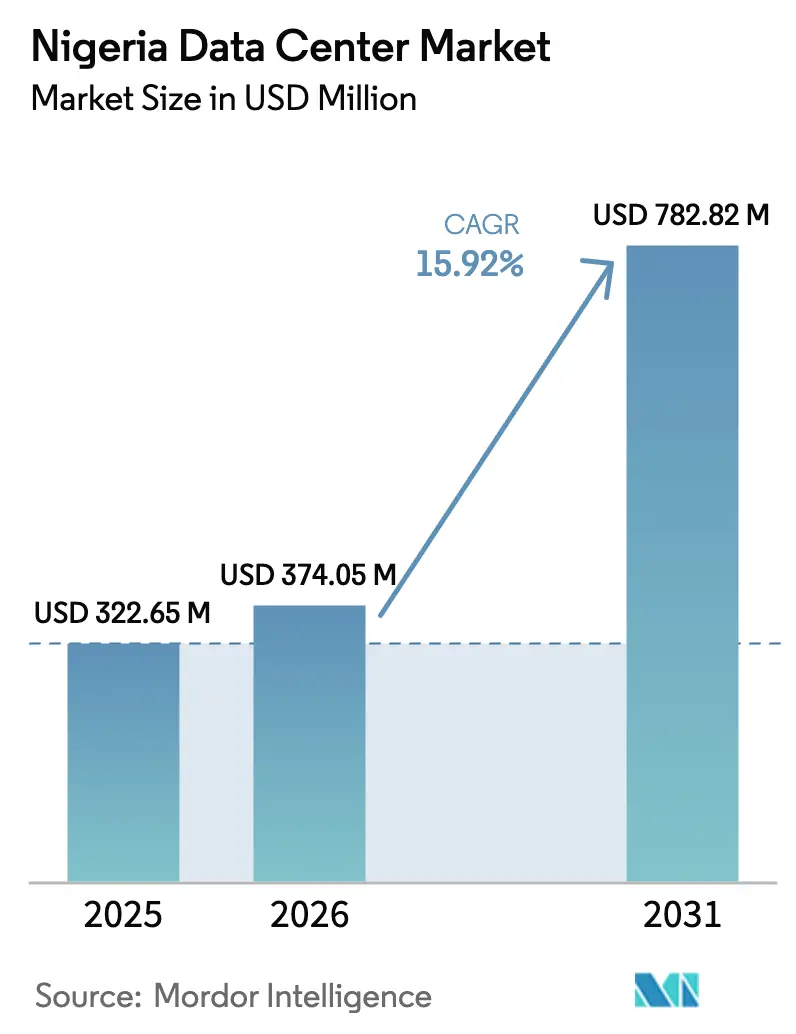

| Tamaño del mercado en el año base (2025) | 322.65 Millones de dólares |

| Tamaño del Mercado (2026) | 374.05 Millones de dólares |

| Tamaño del Mercado (2031) | 782.82 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Nigeria por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Nigeria crezca de USD 322,65 millones en 2025 a USD 374,05 millones en 2026 y se prevé que alcance USD 782,82 millones en 2031 a una tasa de crecimiento anual compuesto (CAGR) del 15,92% durante 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca de 209,10 MW en 2025 a 317,40 MW en 2030, a una CAGR del 8,69% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. Esta expansión está respaldada por la aceleración de la adopción de la nube, la nueva capacidad internacional de cables submarinos y los mandatos regulatorios de residencia de datos, que en conjunto posicionan al mercado de centros de datos de Nigeria en el corazón de la economía digital de África Occidental. La proliferación continua de teléfonos inteligentes, el aumento de la cobertura 5G y el lanzamiento de los cables submarinos Equiano de Google y 2Africa de Meta han reducido considerablemente la latencia y los costos de ancho de banda, inclinando la economía del alojamiento a favor de las instalaciones locales. La demanda de colocación está en aumento a medida que las empresas buscan infraestructura compartida que aborde el persistente desafío de disponibilidad de red eléctrica del 41% en Nigeria. Mientras tanto, los operadores de hiperescala y telecomunicaciones están desplegando sitios de Nivel III y Nivel IV para capturar la migración empresarial a la nube y el gasto del gobierno en administración electrónica, lo que señala la evolución del mercado de centros de datos de Nigeria hacia servicios en la nube a gran escala.

Conclusiones clave del informe

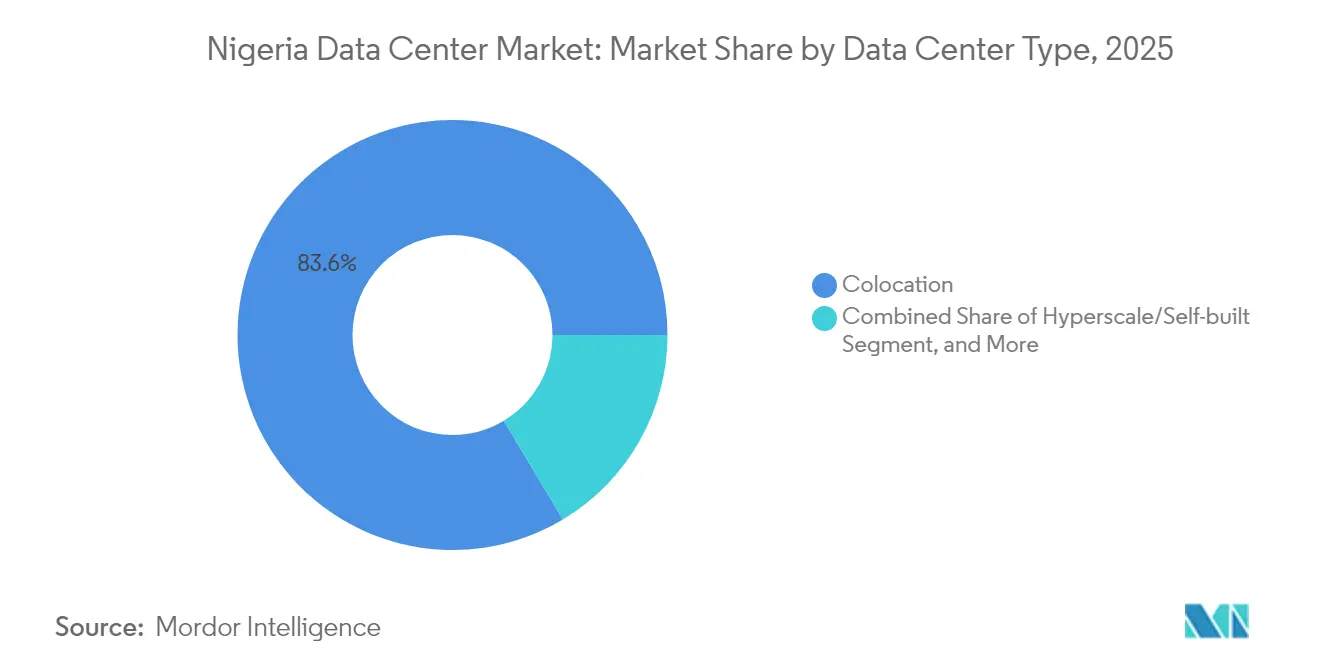

- Por tipo de centro de datos, las instalaciones de colocación lideraron el mercado de centros de datos de Nigeria con una participación del 83,58% en 2025, mientras que los sitios de hiperescala y autogestión están preparados para el crecimiento más rápido, con una CAGR del 25,41% hasta 2031.

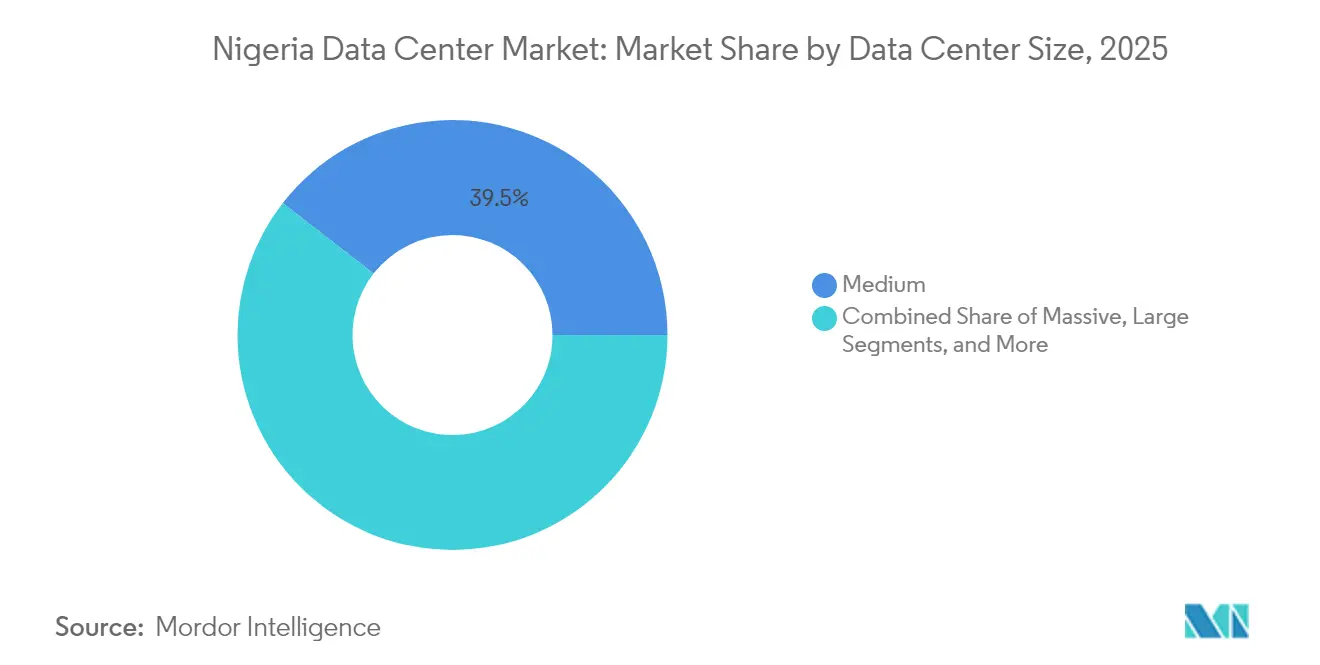

- Por tamaño de centro de datos, las instalaciones medianas capturaron el 39,48% de la participación del mercado de centros de datos de Nigeria en 2025; se proyecta que las instalaciones grandes avancen a una CAGR del 31,93% hasta 2031.

- Por nivel, los sitios de Nivel III representaron el 98,20% del tamaño del mercado de centros de datos de Nigeria en 2025, mientras que el Nivel IV es el nivel de más rápido crecimiento, con una CAGR del 97,01% hasta 2031.

- Por usuario final, el segmento de TI y telecomunicaciones contribuyó con el 18,22% de los ingresos del mercado en 2025, mientras que BFSI registrará la CAGR más alta del 8,83% hasta 2031.

- Por zona de concentración, Lagos mantuvo el 29,72% de la participación del mercado de centros de datos de Nigeria en 2025; se pronostica que la ciudad se expandirá a una CAGR del 11,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Nigeria

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la penetración de teléfonos inteligentes y el uso de datos | +3.2% | Nacional, concentrado en Lagos y Abuja | Mediano plazo (2-4 años) |

| Nueva capacidad del cable submarino Equiano y 2Africa | +2.8% | Lagos como principal, con efectos secundarios en la red troncal nacional | Corto plazo (≤ 2 años) |

| Aceleración de la adopción de la nube empresarial | +2.5% | Núcleo en Lagos y Abuja, en expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Directivas de localización de datos (directrices de NITDA) | +2.1% | Nacional, con enfoque de aplicación en grandes empresas | Largo plazo (≥ 4 años) |

| Exportaciones de transmisión de Nollywood que impulsan la demanda de borde | +1.8% | Lagos como principal, Port Harcourt y Abuja como secundarias | Mediano plazo (2-4 años) |

| Incentivos de energía renovable para generación in situ | +1.4% | Nacional, con programas piloto en Lagos y Abuja | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la penetración de teléfonos inteligentes y el uso de datos

Nigeria contabilizó 217,5 millones de suscriptores móviles en 2025, y las velocidades medianas de descarga móvil alcanzaron 95,62 Mbps a medida que la cobertura 5G creció del 17,2% a principios de 2023 al 35,7% a mediados de 2024.[1]Karim Yaici, "5G is Contributing to Improving MTN's Network Performance in West and Central Africa," Ookla, ookla.com El compromiso de MTN Nigeria de invertir USD 3.500 millones en cinco años confirma el crecimiento sostenido del tráfico y el fortalecimiento de la base potencial para las cargas de trabajo de borde. Las aplicaciones de alto ancho de banda, como la transmisión de video, los juegos móviles y las redes sociales, están moldeando las expectativas de los usuarios respecto a experiencias de baja latencia, lo que obliga a los operadores a desplegar nodos distribuidos en proximidad a los principales centros de demanda. Estas dinámicas intensifican las tasas de utilización en las instalaciones existentes y estimulan nuevas construcciones, manteniendo al mercado de centros de datos de Nigeria firmemente en una senda de crecimiento de dos dígitos. El paradigma móvil generalizado también atrae a plataformas de contenido y redes de distribución de contenido hacia Lagos y Abuja, reforzando el ciclo virtuoso de demanda de capacidad e inversión en infraestructura.

Capacidad del cable submarino Equiano y 2Africa

El cable Equiano de Google que aterriza en Lagos y los dos aterrizajes de 2Africa de Meta en Lagos y Akwa Ibom añaden colectivamente capacidad de varios terabits, entregando aproximadamente 20 veces el rendimiento de los sistemas anteriores. La conmutación flexible de pares de fibra permite la asignación dinámica de ancho de banda, lo que resulta en costos de retorno y latencia reducidos en comparación con el alojamiento en el extranjero. El corte del cable submarino de África Occidental en marzo de 2024, que costó a Nigeria más de USD 590 millones en cuatro días, subrayó el valor de la redundancia de cables. Los beneficios inmediatos incluyen un tránsito más económico para los proveedores de nube, una mejor economía para el almacenamiento en caché de contenido local y mayor atractivo para las empresas multinacionales que evalúan el alojamiento en el país. A medida que se activan ramas adicionales, las ciudades secundarias obtienen conectividad de mayor calidad, sembrando futuros nodos regionales de centros de datos y diversificando la presencia del mercado de centros de datos de Nigeria.

Aceleración de la adopción de la nube empresarial

Las empresas nigerianas están trasladando las cargas de trabajo principales de infraestructuras locales obsoletas a modelos de Software como Servicio (SaaS), Plataforma como Servicio (PaaS) e Infraestructura como Servicio (IaaS) para optimizar costos y acelerar la innovación. El contrato de USD 3 millones del United Bank for Africa con Huawei para modernizar su entorno de nube ejemplifica una curva de adopción en expansión en el sector BFSI. La participación del sector tecnológico en el PIB nacional aumentó al 19,78% en el segundo trimestre de 2024, frente al 17,89% en el primer trimestre de 2024, lo que indica un aumento en la digitalización en varios sectores verticales. Las arquitecturas híbridas que combinan la nube pública con la colocación en el país para cargas de trabajo sensibles a la latencia o reguladas impulsan la demanda incremental de bastidores, mientras que los mandatos de recuperación ante desastres requieren sitios redundantes. El mercado de centros de datos de Nigeria aprovecha así tanto el crecimiento nativo de la nube como los servicios de colocación adyacentes, ampliando los flujos de ingresos para los operadores con presencia neutral respecto a los operadores y conforme a las normativas.

Directivas de localización de datos

La Ley de Protección de Datos de Nigeria de 2023 y las directrices de NITDA obligan a las organizaciones que procesan datos personales de residentes a retener información sensible dentro de las fronteras nacionales. Las multas por incumplimiento, como la sanción de USD 358.580 impuesta a Fidelity Bank en agosto de 2024, señalan una aplicación estricta. Los sectores regulados, como la banca, las telecomunicaciones y la administración pública, están expandiendo en consecuencia sus parques de servidores locales y exigiendo sitios de Nivel III y Nivel IV debidamente certificados. Los operadores de hiperescala responden con regiones de nube locales que integran zonas de aterrizaje soberanas, mientras que los actores locales se diferencian mediante certificaciones alineadas con ISO 27001 y PCI-DSS. A largo plazo, las estipulaciones de soberanía de datos consolidan una demanda cautiva, sustentando la expansión sostenida del mercado de centros de datos de Nigeria.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Inestabilidad de la red eléctrica y dependencia del diésel | -2.8% | Nacional, aguda en ciudades secundarias | Largo plazo (≥ 4 años) |

| Volatilidad del naira y aranceles de importación | -1.9% | Nacional, afectando la adquisición de equipos | Corto plazo (≤ 2 años) |

| Escasez de ingenieros certificados en centros de datos | -1.5% | Nacional, brecha de habilidades concentrada en Lagos | Mediano plazo (2-4 años) |

| Conectividad de fibra deficiente en ciudades secundarias | -1.2% | El resto de Nigeria, limitando la expansión regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la red eléctrica y dependencia del diésel

La red eléctrica de Nigeria suministró solo 5.639 MW, frente a los 13.625 MW instalados en 2025, lo que redujo la fiabilidad al 41% y obligó a las instalaciones a depender de la costosa generación con diésel.[2]Aderemi Ogunbanjo, "2025 Power Sector Mid-Year Report", Mondaq, mondaq.com La energía autogenerada promedia entre USD 0,28 y 0,33 por kWh, aproximadamente el doble de las tarifas potenciales del gas natural comprimido. Los operadores diseñan redundancia de generadores N+1 a N+2 y mantienen grandes reservas de combustible in situ, lo que eleva tanto el gasto de capital como el gasto operativo. La inestabilidad de frecuencia -registrada entre 49,39 Hz y 50,91 Hz- amenaza los equipos de TI sensibles, añadiendo gastos de sobredimensionamiento de los sistemas de alimentación ininterrumpida (UPS). Aunque están emergiendo plantas piloto híbridas de energía solar, baterías y diésel, las transiciones a energías renovables a gran escala siguen obstaculizadas por restricciones de financiamiento. La carga combinada reduce el apetito inversor fuera de Lagos, pesando sobre el potencial de expansión regional del mercado de centros de datos de Nigeria.

Volatilidad del naira y aranceles de importación

Dado que los sistemas de climatización de precisión, los equipos de conmutación y el hardware de servidores se importan predominantemente, las fluctuaciones cambiarias se traducen directamente en un mayor gasto de capital. La eliminación de los subsidios federales al combustible en mayo de 2023 desencadenó un aumento del 60% en los precios del diésel, agravando las presiones sobre el gasto operativo. La incertidumbre en el tipo de cambio complica los modelos de flujo de caja a largo plazo, disuadiendo las construcciones de hiperescala que exigen costos de insumos predecibles. Los aranceles sobre sistemas de energía y materiales de construcción inflan aún más los presupuestos, lo que lleva a los operadores a escalar la capacidad en incrementos modulares en lugar de emprender grandes construcciones únicas. Hasta que mejore la estabilidad macroeconómica, el ritmo de inversión seguirá siendo cauteloso, moderando la aceleración a corto plazo en el mercado de centros de datos de Nigeria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos - Las instalaciones medianas lideran la adaptación del mercado

Los centros de datos medianos capturaron el 39,48% de la participación del mercado de centros de datos de Nigeria en 2025, lo que refleja el punto óptimo operativo entre la eficiencia de costos y la practicidad en el abastecimiento de energía. Las instalaciones en la banda de 1-10 MW utilizan bloques de UPS modulares y grupos electrógenos en contenedores que se adaptan al perfil irregular de la red eléctrica, reduciendo así el riesgo de capacidad inmovilizada. Mientras tanto, se espera que las instalaciones grandes registren una CAGR del 31,93% hasta 2031 a medida que entren en operación los operadores de hiperescala, como el sitio Dabengwa de 150 MW de MTN y la construcción Nxtra de 38 MW de Airtel. Se prevé que el tamaño del mercado de centros de datos de Nigeria, atribuible a proyectos de gran escala, se expanda una vez que la capacidad submarina incremental estabilice la latencia y una vez que la economía del enfriamiento por conducción mejore a lo largo de la costa.

La demanda de campus mega y masivos sigue siendo incipiente, dada la limitada disponibilidad de la red eléctrica y las estrictas regulaciones de resiliencia, aunque están surgiendo permisos tempranos de diseño y construcción en las zonas de libre comercio de Lagos. Las pequeñas instalaciones de borde continúan emergiendo cerca de agrupaciones universitarias y parques industriales emergentes, donde el rendimiento de telemetría de IoT está aumentando. En general, la evolución de la mezcla de tamaños subraya la trayectoria dual de Nigeria, equilibrando el rápido auge de los nodos de nube de hiperescala con despliegues de escala media pragmáticos que cubren el riesgo ante la volatilidad de la infraestructura.

Por tipo de nivel - El dominio del Nivel III refleja las prioridades de fiabilidad

Los sitios de Nivel III controlaron el 98,20% del tamaño del mercado de centros de datos de Nigeria en 2025, ya que el mantenimiento concurrente es innegociable en medio de los cortes regulares de la red eléctrica. Los operadores despliegan redundancia N+1 en energía y refrigeración, fibra con protección en anillo y acceso por doble vía para salvaguardar los acuerdos de nivel de servicio (SLA). El Nivel IV, aunque representa una base pequeña, se proyecta que registre una CAGR del 97,01% a medida que los clientes de BFSI y nube soberana busquen tolerancia a fallos medida en minutos de tiempo de inactividad anual. Las actualizaciones a menudo implican añadir una segunda vía de alimentación independiente y enfriadores adicionales en lugar de reconstrucciones desde cero, ayudando a los operadores a amortizar el gasto de capital.

Los sitios de Nivel II y Nivel I aún alojan cargas de trabajo secundarias -como pruebas, réplicas de recuperación ante desastres y almacenamiento de archivos-, especialmente para las pequeñas y medianas empresas (pymes) cuyas prioridades presupuestarias a menudo superan los mandatos de tiempo de actividad. Sin embargo, los nuevos marcos de adquisición de TI del gobierno especifican cada vez más un mínimo de Nivel III, erosionando la demanda heredada. Por tanto, el mercado de centros de datos de Nigeria converge progresivamente hacia una línea de base de Nivel III, con adopción selectiva del Nivel IV donde los perfiles regulatorios o de riesgo de marca exigen un tiempo de inactividad casi nulo.

Por tipo de centro de datos - La colocación domina la estrategia de infraestructura compartida

Las instalaciones de colocación representaron el 83,58% de los ingresos de 2025, lo que indica la preferencia de las empresas por entornos neutrales respecto a los operadores y amigables con el gasto operativo que distribuyen los activos intensivos en capital de energía y refrigeración. Las suites mayoristas superan a los bastidores minoristas porque las corporaciones exigen jaulas seguras, así como alta densidad de interconexiones, para los enlaces de nube híbrida. Sin embargo, se prevé que los centros de datos de hiperescala y autogestión crezcan a una CAGR del 25,41% hasta 2031, impulsados por los proveedores de servicios en la nube que integran zonas de disponibilidad regional. El tamaño del mercado de centros de datos de Nigeria asignado a activos de autogestión está, por tanto, aumentando, pero el modelo de adquisición sigue siendo un enfoque combinado; muchos operadores de hiperescala pre-arriendan salas enteras dentro de campus de terceros como estrategia de entrada al mercado con menor riesgo.

Los segmentos empresariales y de borde quedan rezagados pero ganan relevancia en los cinturones de agroprocesamiento y los corredores de petróleo y gas, donde se requiere consolidación de datos de baja latencia. Los operadores responden con módulos prefabricados modulares instalados cerca de torres celulares o zonas industriales. Las diferentes economías de la colocación, la autoconstrucción y los despliegues de borde ilustran el matizado cálculo de inversión que define el maduro panorama de infraestructura digital de Nigeria.

Por usuario final - Los sectores de TI y telecomunicaciones anclan la inversión en infraestructura digital

Las empresas de TI y telecomunicaciones representaron el 18,22% del gasto de 2025, impulsadas por las actualizaciones de la red troncal, el almacenamiento en caché de redes de distribución de contenido y los servicios gestionados de valor añadido. Se prevé que BFSI se expanda a una CAGR del 8,83% hasta 2031 a medida que los pagos móviles escalan y las regulaciones de ciberseguridad se endurecen. Las instituciones financieras despliegan centros de datos primarios y secundarios para satisfacer los controles obligatorios de soberanía de datos y recuperación ante desastres, al tiempo que optimizan la latencia para los pagos en tiempo real. Mientras tanto, las agencias gubernamentales están acelerando su migración hacia una infraestructura de nube prioritaria para sustentar los portales de servicios ciudadanos mandatados bajo la prospectiva legislación de administración electrónica.

Las empresas de medios y entretenimiento, especialmente los estudios de Nollywood, están adoptando nodos de borde para transcodificar y distribuir contenido en alta definición a espectadores de la diáspora, reforzando la utilización del ancho de banda. Los sectores de manufactura y comercio electrónico registran una demanda absoluta menor pero muestran un rápido crecimiento porcentual a medida que emergen casos de uso de la Industria 4.0. Esta matriz multifacética de usuarios finales sustenta una amplia cartera de ingresos, asegurando que el mercado de centros de datos de Nigeria evite la dependencia excesiva de un único sector vertical.

Análisis geográfico

Lagos retuvo el 29,72% de los ingresos nacionales en 2025, respaldada por los aterrizajes de los cables Equiano y 2Africa, una densa presencia de proveedores de servicios de internet y la presencia de sedes del sector financiero. La instalación LGS1 de 13 MW de Rack Centre, el campus MDXi de MainOne y el buque insignia Dabengwa de MTN crean colectivamente un ecosistema de masa crítica que atrae a operadores de hiperescala que buscan interconexión de baja latencia. El Intercambio de Internet de Lagos ahora transporta tráfico pico que supera los 450 Gbps, reduciendo la necesidad de costoso retorno internacional y aprovechando los efectos de red. Con una CAGR prevista del 11,34%, la ciudad sigue siendo el punto de lanzamiento para los nuevos participantes en el mercado de centros de datos de Nigeria.

Abuja sirve como centro secundario debido a su papel como capital administrativa. El sitio enfocado en el gobierno de IHS Towers y múltiples proyectos de Nivel III en construcción se están alineando con las políticas federales de nube prioritaria. Sin embargo, los costos de la red troncal Lagos-Abuja aún superan a los equivalentes Lagos-Londres, lo que ilustra ineficiencias de precios que obstaculizan la expansión rápida en Abuja. Port Harcourt, Kano y Enugu albergan nodos incipientes de intercambio de internet y pequeñas instalaciones de borde que sirven telemetría de petróleo y gas y datos de agrologística. Su contribución colectiva al tamaño del mercado de centros de datos de Nigeria sigue siendo modesta pero creciente a medida que el Proyecto 774 y la Red Nacional de Comunicaciones de 120.000 km extienden la fibra a distritos desatendidos.

El crecimiento regional depende de inversiones paralelas en energía confiable. Se están evaluando plantas de gas distribuido y miniredes para mitigar los riesgos asociados con las operaciones fuera de la red. Los gobiernos estatales ofrecen concesiones de terrenos y exenciones fiscales para atraer operadores, pero la escasez de mano de obra calificada fuera de Lagos sigue siendo aguda. A lo largo del horizonte de pronóstico, la diversidad geográfica mejorará, pero la gravedad del mercado seguirá centrada en Lagos, reflejando precedentes mundiales donde los aterrizajes de cables costeros crean centros de economía digital indelebles.

Panorama competitivo

El mercado de centros de datos de Nigeria exhibe una concentración moderada, con actores regionales consolidados como Rack Centre, MDXi (MainOne-Equinix) y Africa Data Centres compartiendo espacio con operadores de hiperescala liderados por telecomunicaciones como MTN y Airtel. La adquisición de MainOne por parte de Equinix por USD 320 millones en 2022 señaló el apetito multinacional por activos locales, acelerando la difusión de las mejores prácticas globales.[4]Equinix, Inc., "Equinix se expande en África con la adquisición de MainOne", equinix.com El lanzamiento del Centro de Datos Dabengwa de USD 150 millones de MTN en julio de 2025 estableció un nuevo punto de referencia de capacidad regional, mientras que la construcción Nxtra de 38 MW de Airtel subraya el cambio en los modelos de ingresos de la conectividad hacia los servicios integrados en la nube.

Las palancas competitivas enfatizan la resiliencia energética, múltiples conexiones de cables y el cumplimiento auditado de la Ley de Protección de Datos de Nigeria. Los operadores despliegan sistemas híbridos de energía solar, diésel y baterías para limitar los costos operativos y exhibir credenciales de energía verde que resuenan con los operadores de hiperescala conscientes de los criterios ambientales, sociales y de gobernanza (ESG). Las alianzas estratégicas -como el acuerdo de intercambio de infraestructura entre MTN y Airtel de marzo de 2025- apuntan a optimizar el gasto de capital y acelerar los despliegues de borde, ofreciendo a los clientes una cobertura geográfica más amplia sin gasto duplicado.

Los campus neutrales respecto a los operadores se diferencian a través de salas de reunión densas, ofreciendo precios de interconexión un 30-40% más bajos que los de los edificios de oficinas de clase empresarial. Mientras tanto, los proveedores globales de nube están negociando acuerdos de capacidad reservada para asegurar zonas de nube soberana antes de que los competidores locales escalen. El panorama resultante combina la fortaleza financiera internacional con la experiencia operativa local, reforzando así las barreras de entrada para nuevos participantes oportunistas.

Líderes de la industria de centros de datos de Nigeria

Africa Data Centres

MDXi (MainOne - an Equinix Company)

MTN Nigeria Communications PLC

Rack Centre Limited

Open Access Data Centres Nigeria Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: MTN Nigeria lanzó el Centro de Datos Dabengwa en Lagos, invirtiendo USD 150 millones para establecer la instalación de Nivel III más grande de África Occidental con accesos multinube.

- Julio de 2025: Temasek, Microsoft y BlackRock presentaron un plan del Proyecto MGX de USD 30.000 millones para construir campus preparados para inteligencia artificial en regiones emergentes, nombrando a Nairobi como sitio inicial, una señal del creciente enfoque de los inversores en el África Subsahariana.

- Junio de 2025: MainOne (Equinix) inauguró AB1.2, un sitio de Nivel III neutral respecto a los operadores en Costa de Marfil, mejorando las vías de interconectividad de África Occidental que alimentan a Nigeria.

- Marzo de 2025: MTN y Airtel celebraron un acuerdo de intercambio de infraestructura que cubre Nigeria y Uganda para reducir los costos de despliegue y acelerar el lanzamiento de servicios.

Alcance del informe del mercado de centros de datos de Nigeria

Lagos está cubierta como segmento por zona de concentración. Masivo, mediano, mega y pequeño están cubiertos como segmentos por tamaño de centro de datos. Nivel 3 está cubierto como segmento por tipo de nivel. No utilizado y utilizado están cubiertos como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autogestión | ||

| Empresarial/Borde | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Lagos |

| Resto de Nigeria |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autogestión | ||

| Empresarial/Borde | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de concentración | Lagos | ||

| Resto de Nigeria | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada hace referencia a la cantidad de energía consumida por los servidores y equipos de red ubicados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a contar con una infraestructura de cableado y refrigeración adecuada. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta según el espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de datos mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado (EFE) debe ser superior a 225.001 pies cuadrados; Centro de datos masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el EFE debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos grande: el número de bastidores debe estar entre 3.000 y 801 o el EFE debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos mediano: el número de bastidores debe estar entre 800 y 201 o el EFE debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos pequeño: el número de bastidores debe ser inferior a 200 o el EFE debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de colocación minorista, mayorista e hiperescala. La categorización se realiza según la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base de empresa a empresa (B2B). BFSI, gobierno, operadores de nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada hace referencia a la cantidad de energía consumida por los servidores y equipos de red ubicados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué proporción de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de piso elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a contar con una infraestructura de cableado y refrigeración adecuada. Se mide en pies cuadrados/metros. |

| Acondicionador de aire de sala de ordenadores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo en el que la parte frontal del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo en el que la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia el respiradero de salida del acondicionador de aire de sala de ordenadores (CRAC). |

| Carga crítica | Incluye los servidores y demás equipos informáticos cuyo tiempo de actividad es crítico para el funcionamiento del centro de datos. |

| Efectividad en el uso de la energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante la fórmula: (Consumo total de energía del centro de datos) / (Consumo total de energía del equipo de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (UPS, generadores, CRAC) de modo que, en caso de corte de energía o fallo del equipo, el equipo de TI no se vea afectado. |

| Sistema de alimentación ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red, almacenando energía en baterías de modo que el suministro del UPS sea continuo para el equipo de TI incluso cuando se interrumpe el suministro de la red. El UPS soporta principalmente solo el equipo de TI. |

| Generadores | Al igual que el UPS, los generadores se instalan en el centro de datos para garantizar un suministro eléctrico ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de los centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, se necesitaría un sistema UPS adicional para alcanzar N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se implementan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre los bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por nivel determina la preparación de una instalación de centro de datos para mantener las operaciones del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y un sistema de distribución de energía (desde las redes de energía de la red pública). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de disipación de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes, así como múltiples vías de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de datos pequeño | Un centro de datos que tiene un área de piso de ≤ 5.000 pies cuadrados o en el que el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos que tiene un área de piso de entre 5.001 y 20.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos que tiene un área de piso de entre 20.001 y 75.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos que tiene un área de piso de entre 75.001 y 225.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos que tiene un área de piso de ≥ 225.001 pies cuadrados o en el que el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes que tienen un requerimiento de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (pymes). |

| Colocación mayorista | Se refiere a aquellos clientes que tienen un requerimiento de capacidad de entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por empresas medianas y grandes. |

| Colocación de hiperescala | Se refiere a aquellos clientes que tienen un requerimiento de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes actores de la nube, empresas de TI, BFSI y operadores de televisión sobre protocolo de internet (OTT) como Netflix, Hulu y HBO+. |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de conectividad de fibra | Es una red de cables de fibra óptica desplegados en todo el país, que conecta regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Habitualmente, se utilizan cables de cobre y fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido entre dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que surge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción