Tamaño y Participación del Mercado de Centros de Datos en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

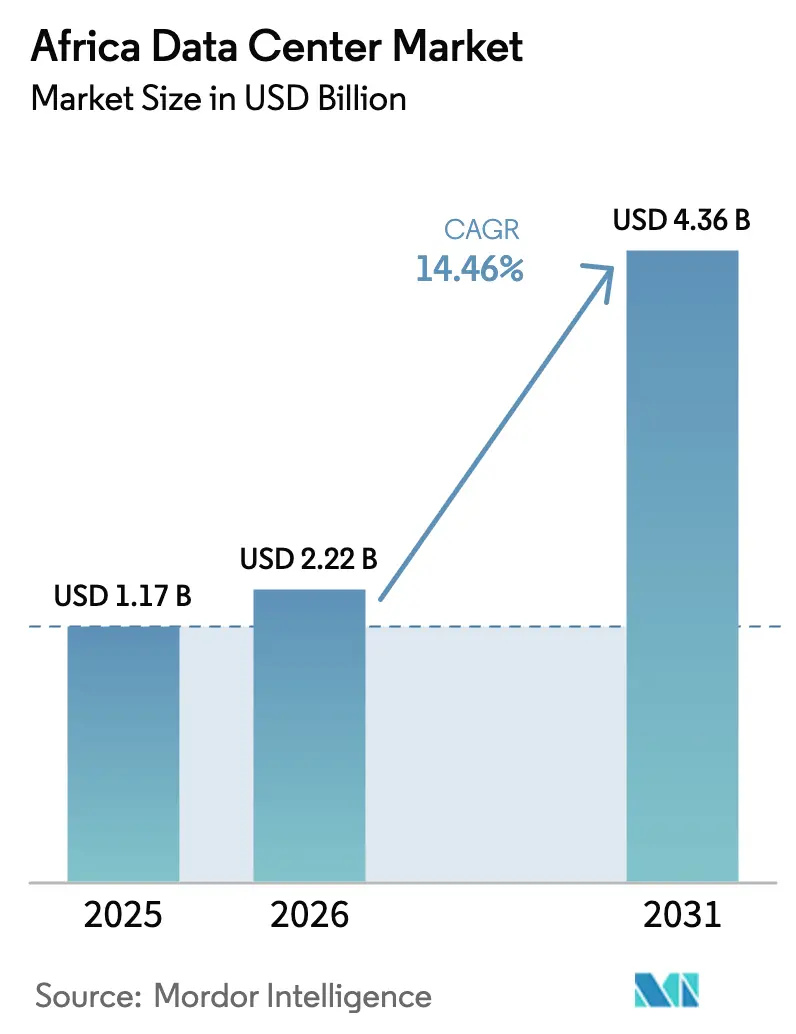

| Tamaño del mercado en el año base (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos en África por Mordor Intelligence

El tamaño del Mercado de Centros de Datos en África fue valorado en USD 1,94 mil millones en 2025 y se estima que crecerá desde USD 2,22 mil millones en 2026 hasta alcanzar USD 4,36 mil millones en 2031, a una CAGR del 14,46% durante el período de pronóstico (2026-2031). En términos de capacidad de carga de TI, se espera que el mercado crezca desde 1,17 mil megavatios en 2025 hasta 3,46 mil megavatios en 2030, a una CAGR del 24,29% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. El aumento refleja un giro estratégico de las empresas y los gobiernos hacia el alojamiento soberano, respaldado por la incorporación de cables submarinos, el despliegue de redes 5G y estrictas normas de residencia de datos, todo lo cual reduce la latencia y mejora la economía del cumplimiento normativo para los primeros participantes en el mercado de centros de datos en África. El ciclo de inversión al alza se acelera porque las restricciones de la red eléctrica, que antes eran un elemento disuasorio, ahora favorecen a los operadores que pueden combinar energía renovable y experiencia en cumplimiento normativo. La demanda también se beneficia de los mandatos de prioridad a la nube, los crecientes ecosistemas fintech y los campus alimentados por energías renovables que reducen el costo total de propiedad. La competencia se centra en el abastecimiento de energía, la mano de obra calificada y la gestión regulatoria, más que en el simple espacio de piso, lo que impulsa fusiones y asociaciones que consolidan la capacidad local fragmentada en plataformas de alcance regional en todo el mercado de centros de datos en África.

Conclusiones Clave del Informe

- Por tipo de centro de datos, la colocación capturó el 85,05% de la participación en ingresos en 2025; se proyecta que las instalaciones de hiperescala y construcción propia avancen a una CAGR del 25,02% hasta 2031.

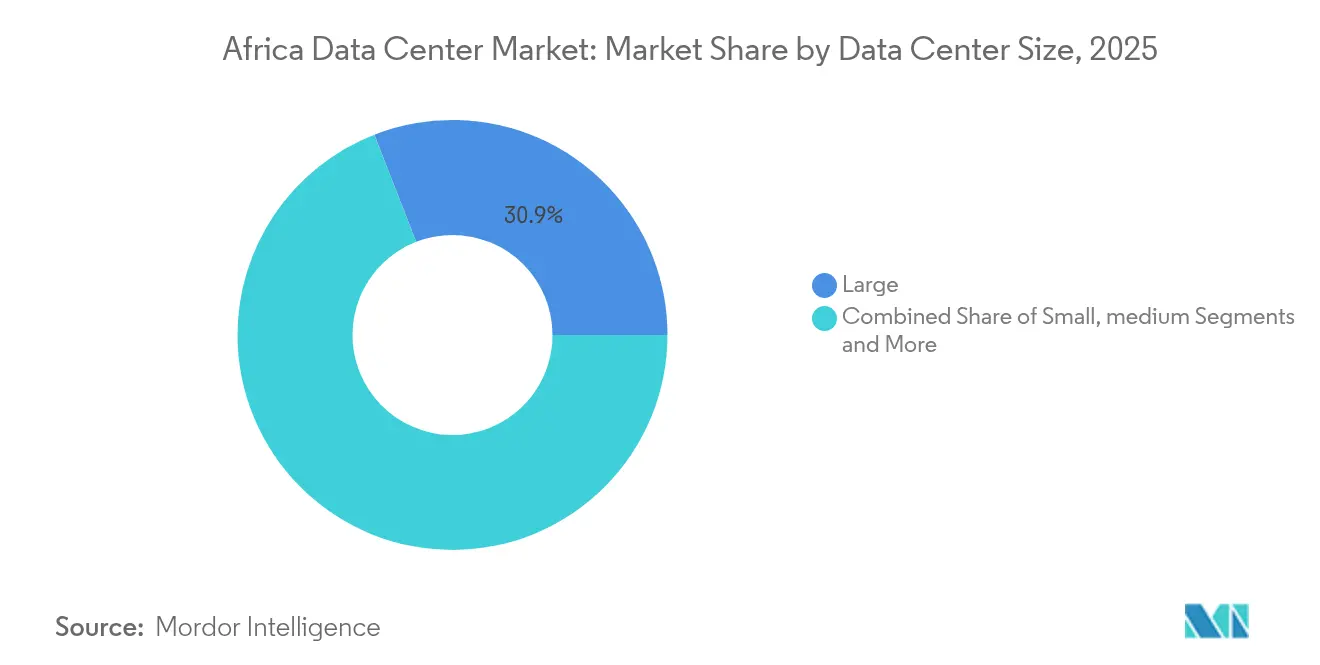

- Por tamaño de centro de datos, las instalaciones grandes representaron el 30,92% del tamaño del mercado de centros de datos en África en 2025 y se espera que crezcan a una CAGR del 24,12% durante 2026-2031.

- Por industria de usuario final, TI y telecomunicaciones mantuvo una participación del 57,88% del tamaño del mercado de centros de datos en África en 2025, mientras que BFSI avanza a una CAGR del 24,77% en el mismo período.

- Por estándar de nivel, las instalaciones de Nivel 3 representaron el 57,92% del tamaño del mercado de centros de datos en África en 2025, mientras que se espera que el Nivel 4 registre el crecimiento más rápido a una CAGR del 24,05% hasta 2031.

- Por geografía, Sudáfrica lideró la participación del mercado de centros de datos en África con el 40,76% en 2025, mientras que se pronostica que el segmento del Resto de África se expanda a una CAGR del 26,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido despliegue de redes 5G y proyectos nacionales de fibra troncal | +4.2% | Sudáfrica, Nigeria, Kenia, Ghana, Tanzania | Mediano plazo (2-4 años) |

| Acelerada transformación digital con prioridad a la nube entre las empresas africanas | +5.8% | Principales centros urbanos y financieros de África | Corto plazo (≤ 2 años) |

| Aumento de los aterrizajes de cables submarinos que impulsan el suministro de ancho de banda internacional | +3.9% | Sudáfrica, Nigeria, Kenia, Ghana, Senegal, Marruecos | Largo plazo (≥ 4 años) |

| Legislación gubernamental de soberanía de datos que impulsa el alojamiento en el país | +4.7% | Nigeria, Sudáfrica, Kenia, Ghana, Ruanda | Mediano plazo (2-4 años) |

| Creciente afluencia de capital de riesgo y fondos de infraestructura | +3.1% | Sudáfrica, Nigeria, Kenia, Ghana, Ruanda | Corto plazo (≤ 2 años) |

| Surgimiento de campus alimentados por hidrógeno verde y energías renovables | +2.8% | Sudáfrica, Marruecos, Kenia, Nigeria, Ghana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acelerada Transformación Digital con Prioridad a la Nube

El gasto corporativo en la nube en África crece entre un 25% y un 30% cada año, lo que obliga a las empresas a combinar la capacidad de hiperescala internacional con la colocación local para cargas de trabajo de baja latencia.[1]Digital Realty, "Conectando Continentes: El Papel de la Conectividad en la Transformación Digital de África," digitalrealty.com Los mandatos de TI gubernamentales que estipulan un abastecimiento local mínimo, como el umbral del 40% de Nigeria, aceleran las migraciones desde salas en las instalaciones propias hacia instalaciones de neutralidad de operadores. Las instituciones financieras procesan más del 60% de las transacciones a través de núcleos nativos de la nube, aunque los límites regulatorios sobre el almacenamiento en el extranjero requieren infraestructura local conforme. Este imperativo híbrido eleva a los centros de datos ricos en interconexión que pueden vincular nodos de nube pública con jaulas empresariales sin desviar el tráfico a través de Europa o América del Norte. El consiguiente pico de demanda beneficia a los operadores cuyos campus incorporan fibra oscura hacia múltiples puntos de acceso a la nube y que pueden ofrecer controles de protección de datos auditados que buscan los clientes de BFSI.

Legislación Gubernamental de Soberanía de Datos

La Ley de Protección de Datos de Nigeria de 2023, la Ley de Protección de Información Personal de Sudáfrica y la Ley de Protección de Datos de Kenia obligan colectivamente a que los datos sensibles permanezcan dentro de las fronteras nacionales.[2]DLA Piper, "Protección de Datos en Nigeria," dlapiperdataprotection.com Las multinacionales clasificadas como Controladores de Datos de Importancia Mayor deben procesar registros personales localmente o arriesgarse a sanciones de hasta el 2% de la facturación anual, lo que remodela los criterios de selección de ubicación del precio de la energía al cumplimiento legal. Los reguladores financieros estipulan que los datos bancarios de los clientes residan en el país, garantizando una carga base para las salas de Nivel 3 y Nivel 4. Las restricciones a las transferencias transfronterizas fragmentan las arquitecturas anteriormente centralizadas, obligando a los proveedores de nube a replicar zonas en múltiples mercados africanos. Los operadores que pueden reunir experiencia legal, de ciberseguridad y de auditoría junto con un sólido tiempo de actividad se convierten en socios preferidos a medida que la complejidad de la residencia de datos se profundiza.

Rápido Despliegue de Redes 5G y Proyectos Nacionales de Fibra Troncal

Las subastas de espectro en Sudáfrica y Nigeria y la iniciativa de Red Nacional de Fibra Óptica Troncal en Kenia reducen las expectativas de latencia de ida y vuelta a milisegundos de un solo dígito.[3]Digital Realty, "Conectando Continentes: El Papel de la Conectividad en la Transformación Digital de África," digitalrealty.com Las cargas de trabajo de borde —desde la telemedicina hasta el comercio de acciones en tiempo real— deben, por tanto, localizar los bastidores de cómputo en salas de datos próximas a las ciudades. Los operadores responden diseñando módulos que pueden acoplarse a los campus existentes o desplegarse en micrositios dentro de centros comerciales y parques industriales. Esta densificación aumenta la demanda agregada de bastidores incluso cuando los sitios de borde individuales permanecen por debajo de 1 MW, creando una relación complementaria —no competitiva— con las instalaciones de hiperescala. La expansión de la fibra alivia simultáneamente los cuellos de botella de retorno, permitiendo una transferencia de tráfico fluida entre los nodos de borde metropolitanos y los centros regionales más grandes.

Aumento de los Aterrizajes de Cables Submarinos

El sistema 2Africa de 45.000 km más la ruta Equiano de Google inyectan 180 Tbps de capacidad, reduciendo las tarifas de ancho de banda internacional hasta en un 70% para las naciones costeras de aterrizaje. Los gigantes del streaming, los videojuegos y las redes sociales ahora pueden almacenar contenido en caché localmente, desplazando la economía del intercambio de tráfico en favor de los centros de datos neutros posicionados cerca de las terminaciones de cables en Lagos, Ciudad del Cabo y Mombasa. Los operadores de telecomunicaciones incumbentes se asocian con especialistas en colocación para monetizar los bienes raíces de las cámaras de playa, mientras que las ciudades costeras secundarias pujan por puntos de aterrizaje auxiliares para capturar la demanda de alojamiento derivada. No obstante, la abundancia de ancho de banda sigue siendo geográficamente sesgada, lo que hace que los mercados del interior queden rezagados a menos que los corredores de fibra terrestre alcancen la capacidad submarina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad crónica de la red eléctrica y dependencia de generadores diésel | -3.2% | África Subsahariana excluyendo Sudáfrica, particularmente Nigeria, Ghana, Kenia | Corto plazo (≤ 2 años) |

| Escasa mano de obra local calificada para operaciones de instalaciones críticas | -1.6% | África continental con escasez aguda en Nigeria, Kenia, Ghana | Mediano plazo (2-4 años) |

| Altos aranceles de importación y costos logísticos para equipos de misión crítica | -1.8% | África continental, con mayor impacto en países sin litoral y mercados con procedimientos aduaneros complejos | Corto plazo (≤ 2 años) |

| Riesgos políticos y de seguridad en corredores clave de crecimiento | -1.4% | Región del Sahel, partes de África Oriental, con efectos secundarios sobre la confianza de los inversores en los mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Crónica de la Red Eléctrica

Fuera de Sudáfrica, la fiabilidad de la red eléctrica se sitúa por debajo del 60%, lo que obliga a las instalaciones a dimensionar las plantas diésel para uso continuo en lugar de uso de reserva. Los sitios nigerianos presupuestan diésel para cortes de energía de semanas de duración, elevando la energía al 55-65% del gasto operativo en comparación con el 35-45% en los mercados maduros. El ciclo frecuente de los grupos electrógenos aumenta el mantenimiento y las emisiones, desafiando los discursos de sostenibilidad y limitando el compromiso de hiperescala hasta que las energías renovables escalen. El calendario de cortes de carga de Sudáfrica, aunque predecible, aún obliga a una redundancia 1:1 entre la red eléctrica y las fuentes de respaldo, duplicando el desembolso de capital para la infraestructura eléctrica. Los operadores con activos propios de energía solar, eólica o geotérmica obtienen una ventaja estructural de costos a medida que los costos del almacenamiento en baterías disminuyen.

Mano de Obra Calificada Limitada

Solo unos pocos cientos de ingenieros se gradúan anualmente con las habilidades eléctricas, mecánicas y de ciberseguridad necesarias para entornos de centros de datos con mantenimiento concurrente. Para mantener la disponibilidad por encima del 99,982%, muchos operadores importan equipos expatriados, lo que infla los presupuestos de personal y complica los requisitos de localización incorporados en los incentivos a la inversión. La alta rotación de personal y la migración agravan la pérdida de conocimiento, mientras que las auditorías del Uptime Institute muestran que el error humano sigue causando el 70% de las interrupciones en todo el mundo. En respuesta, los principales proveedores lanzan programas de academia y se asocian con universidades técnicas para ampliar el canal de talento, pero los resultados siguen siendo varios años lejanos, perpetuando la inflación salarial para los profesionales experimentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Grandes Impulsan las Tendencias de Consolidación

Las instalaciones grandes representaron el 30,92% del tamaño del mercado de centros de datos en África en 2025, evidenciando la preferencia de los clientes por salas consolidadas que simplifican las auditorías de cumplimiento y el diseño de interconexión. Las economías de escala permiten una eficiencia en el uso de energía superior, topologías eléctricas más tolerantes a fallos e integración de energías renovables en el sitio, lo que reduce el costo total de propiedad por bastidor. Las empresas que enfrentan revisiones estrictas de protección de datos prefieren alojar cargas de trabajo críticas en campus que puedan demostrar el cumplimiento de ISO 27001 y seguridad física por capas, reduciendo los ciclos de diligencia debida. Además, la disponibilidad de capital de los fondos de infraestructura permite a los grandes operadores pre-acondicionar las estructuras y retrasar la construcción interna hasta que los inquilinos ancla firmen, manteniendo la utilización alineada con los picos de demanda en el mercado de centros de datos en África.

La trayectoria de crecimiento sigue siendo pronunciada, con una CAGR del 24,12%, porque los megavatios en campo verde en construcción en Johannesburgo, Lagos y Nairobi se canalizan directamente hacia salas de gran formato. Los sitios de tamaño mediano continúan siendo atractivos para las empresas regionales que desean suites personalizadas sin compromisos a escala de megavatio. Las instalaciones pequeñas, aunque aún relevantes para las cargas de trabajo de gobierno electrónico municipal y oficinas sucursales, enfrentan presión de actualización a medida que las regulaciones endurecen los estándares de tiempo de actividad y seguridad. Las construcciones masivas y de mega escala, predominantemente en Sudáfrica, sirven el tráfico desbordante de proveedores multinacionales de nube y contenido y actúan como plataformas de aterrizaje para las estructuras de interconexión transcontinental.

Por Estándar de Nivel: El Dominio del Nivel 3 Refleja un Enfoque Pragmático de la Infraestructura

Las salas de Nivel 3 representaron el 57,92% del tamaño del mercado de centros de datos en África en 2025, logrando un equilibrio pragmático entre redundancia e intensidad de capital. El umbral de disponibilidad del 99,982% satisface la mayoría de las listas de verificación de adquisiciones de BFSI, telecomunicaciones y gobierno, manteniendo los presupuestos de los proyectos al alcance de los inversores locales. La certificación de Nivel 3 también se alinea con las realidades de calidad de energía, ya que las alimentaciones de servicios públicos duales o las subestaciones diversas siguen siendo impracticables en muchas metrópolis africanas. Como resultado, los operadores despliegan topologías N+1 con bloques de energía modulares que pueden evolucionar hacia el Nivel 4 si mejora la resiliencia de la red eléctrica.

La adopción del Nivel 4 se está acelerando no obstante a una CAGR del 24,05%, predominantemente a través de expansiones de hiperescala que requieren sistemas con mantenimiento concurrente y rutas eléctricas tolerantes a fallos. Dichas instalaciones anclan zonas de disponibilidad de nube regional, atrayendo plataformas fintech y de comercio electrónico que necesitan procesamiento en el país con baja latencia. Los sitios de Nivel 1 y Nivel 2 persisten para casos de uso de almacenamiento en caché de contenido y recuperación ante desastres, pero atraen cada vez más el escrutinio de los reguladores, lo que empuja a los propietarios a modernizar con redundancia adicional. La combinación de niveles refleja, por tanto, un gradual aumento en las expectativas de los clientes a medida que las economías digitales africanas maduran.

Por Tipo de Centro de Datos: El Modelo de Colocación Aborda las Necesidades de Compartición de Infraestructura

La colocación capturó el 85,05% de los ingresos de 2025, subrayando el apetito de los clientes por entornos compartidos que externalizan la complejidad de energía, refrigeración y personal. Los campus de neutralidad de operadores permiten a las empresas interconectarse con múltiples proveedores de red, nube y pagos, apoyando arquitecturas híbridas centrales en las hojas de ruta de TI modernas. Los bastidores minoristas ofrecen a las pequeñas y medianas empresas una vía de pago por crecimiento hacia el alojamiento profesional, mientras que las jaulas mayoristas sirven a los bancos regionales y las redes de distribución de contenido que exigen diseños controlados y curvas de costos predecibles en el mercado de centros de datos en África.

Las construcciones propias de hiperescala y las estructuras dedicadas se están expandiendo a una CAGR del 25,02%, respaldadas por los principales proveedores de nube que buscan alinear las zonas de disponibilidad con los estatutos de soberanía de datos. Las instalaciones de borde empresarial aumentan en paralelo con el 5G, pero permanecen por debajo de 5 MW por ciudad, complementando en lugar de canibalizar la demanda central de colocación. El éxito ahora depende de optimizar la energía utilizada frente a la reservada para evitar capacidad ociosa a medida que los calendarios de construcción intentan mantenerse por delante del crecimiento explosivo de la utilización. Los operadores, por tanto, favorecen las instalaciones por fases vinculadas a prearrendamientos ancla, manteniendo los balances sin sacrificar la velocidad de comercialización.

Por Industria de Usuario Final: Los Servicios Financieros Impulsan el Crecimiento Orientado al Cumplimiento

Las organizaciones de TI y telecomunicaciones mantuvieron una participación de liderazgo del 57,88% en 2025 porque el retorno de red, los servidores de aplicaciones móviles y los nodos de enrutamiento central han dependido durante mucho tiempo de instalaciones de neutralidad de operadores. Sin embargo, las cargas de trabajo de BFSI están creciendo más rápido a una CAGR del 24,77%, impulsadas por las API de banca abierta, la verificación de identidad digital y las normas del banco central que exigen copias de datos primarias y secundarias en el país. Las plataformas fintech nigerianas y kenianas impulsan los microservicios de flujo de pagos hacia bastidores de baja latencia, mientras que los bancos sudafricanos establecidos contienen los núcleos heredados para aprovechar los motores de análisis y detección de fraude sin violar los límites de residencia de datos.

Los programas de digitalización gubernamental mantienen una línea base constante a medida que los ministerios migran los registros fiscales, de tierras y de salud desde papel o servidores dispersos hacia centros de colocación seguros. Los actores del comercio electrónico anclan paquetes de tráfico web y de pagos, creando concentraciones de densidad cerca de los grupos de consumidores. Los medios y el entretenimiento, aunque todavía incipientes, muestran potencial dado que la producción de contenido local y la creciente demanda de transmisión de video prosperan cuando los nodos de CDN se encuentran dentro de las fronteras nacionales.

Análisis Geográfico

Sudáfrica se mantuvo como el mercado principal, con una participación del 40,76% del mercado de centros de datos en África en 2025, aprovechando los servicios financieros maduros, los sólidos ecosistemas de operadores y las establecidas puertas de enlace submarinas en Ciudad del Cabo y Durban. Johannesburgo alberga la mayor parte de las construcciones de hiperescala, con la última expansión JB7 de Teraco que incorpora 40 MW de capacidad adicional en línea bajo un préstamo sindicado de ZAR 8 mil millones (USD 442 millones) que subraya la confianza de los prestamistas a pesar de los cortes de carga de la red eléctrica. Azure, AWS y Equinix han ampliado todas sus zonas locales, asegurando que el mercado de centros de datos en África mantenga una masa crítica de redes, puntos de acceso a la nube y centros de pagos. No obstante, el crecimiento se modera en comparación con los mercados frontera porque la tierra y la energía cerca de los corredores tecnológicos de Gauteng se están agotando, empujando las nuevas construcciones hacia parcelas del Cabo Norte ricas en energía solar que requieren conexiones de conectividad más largas.

Nigeria representa la pista de campo verde más significativa, respaldada por una población de 200 millones, una floreciente adopción de fintech y la Ley de Protección de Datos de 2023 que obliga el alojamiento local para los controladores de datos de alto volumen. Lagos se beneficia de múltiples aterrizajes de cables y un denso grupo bancario, pero los operadores deben presupuestar para la operación diésel a tiempo completo debido a la generación de red eléctrica inferior a 5 GW para todo el país. Abuja y Port Harcourt emergen como nodos secundarios, especialmente para cargas de trabajo gubernamentales y del sector de petróleo y gas. Los inversores internacionales típicamente forman empresas conjuntas con desarrolladores de energía locales para asegurar acuerdos de compra de energía a largo plazo de gas o solar, mitigando la volatilidad de los precios de la energía y reforzando las credenciales ESG dentro del mercado de centros de datos en África.

Kenia se está cristalizando como el puente digital de África Oriental, aprovechando la carga base geotérmica de Olkaria y los incentivos de política bajo el Plan de Economía Digital. La proximidad de Nairobi a las estaciones de aterrizaje de cables de Mombasa reduce el costo de retorno y ha atraído campus de múltiples inquilinos que agregan demanda de operadoras de telecomunicaciones regionales, aerolíneas y oficinas de sede regional. El proyecto de USD 1 mil millones respaldado por energía geotérmica de Microsoft y G42 eleva el perfil de Kenia como una alternativa rica en energías renovables frente a las redes eléctricas con alto contenido de carbón de Sudáfrica. El bloque del Resto de África —que abarca Ghana, Ruanda, Marruecos, Egipto y Senegal— se expande a una CAGR del 26,04%, impulsado por mandatos de nube soberana y arterias de fibra apoyadas por donantes que reducen la latencia hacia los puntos de intercambio europeos. La dispersión geográfica de la capacidad está, por tanto, destinada a intensificarse, reduciendo el dominio histórico de unas pocas metrópolis costeras y ampliando la huella del mercado de centros de datos en África.

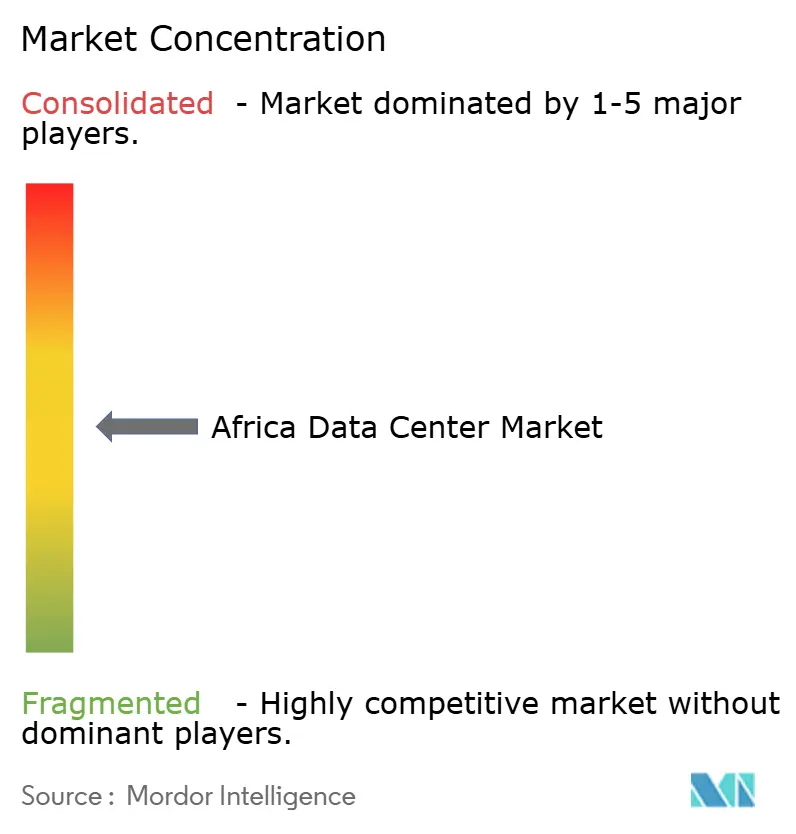

Panorama Competitivo

El mercado de centros de datos en África muestra una concentración moderada, con campeones regionales como Teraco, Africa Data Centres y Raxio que poseen permisos de sitio de primer movimiento, mientras que los actores globales persiguen adquisiciones y empresas conjuntas para eludir la prolongada tramitación de licencias. El acuerdo de USD 3,5 mil millones de Digital Realty por una participación del 55% en Teraco subraya la prima otorgada a las carteras de terrenos establecidas y las estructuras de interconexión. El debut de Equinix en Johannesburgo señala la llegada de especialistas en intercambio de neutralidad de operadores, intensificando la competencia por las parcelas adyacentes a los cables submarinos. Mientras tanto, los gigantes de la nube como Microsoft profundizan su presencia regional con acuerdos de compra de energía vinculados a energías renovables, ofreciendo a los inquilinos beneficios de compensación de carbono no disponibles en configuraciones dependientes del diésel.

La diferenciación ha pasado de los derechos de megavatios a la profundidad de sostenibilidad y cumplimiento. La granja solar de 120 MW de Teraco y los arrays geotérmicos de Microsoft ilustran cómo la integración de energías renovables ahora atrae la atención de las juntas directivas, especialmente cuando los inquilinos multinacionales buscan alinear las cargas de trabajo africanas con los compromisos globales de cero emisiones netas. Los operadores también invierten en equipos de cumplimiento internos versados en ISO 27001, PCI-DSS y evaluaciones nacionales de protección de datos, proporcionando soporte de auditoría integrado que acelera la incorporación de inquilinos. Las asociaciones de desarrollo de la fuerza laboral —como el programa de aprendizaje de técnicos de Standard Bank— ayudan a reducir el riesgo de interrupciones por déficit de personal y refuerzan los pilares sociales ESG dentro de los cuadros de mando de los inversores.

Los espacios en blanco competitivos permanecen en los mercados secundarios donde los objetivos de digitalización gubernamental superan la oferta actual de bastidores. Los actores dispuestos a combinar construcciones iniciales más pequeñas con derechos de expansión modular pueden capturar la ventaja del primer movimiento antes de que los grandes fondos se comprometan. Los operadores de telecomunicaciones exploran la extensión de la cadena de valor hacia el alojamiento gestionado, aprovechando los bienes raíces de las torres para nodos de micro borde, aunque enfrentan curvas de aprendizaje pronunciadas en refrigeración, seguridad y neutralidad de múltiples inquilinos. En general, el posicionamiento en el mercado ahora depende de un paquete integrado de energía renovable, densidad de interconexión y fluidez regulatoria, más que de la capacidad de estructura sin utilizar por sí sola, configurando el arco evolutivo del mercado de centros de datos en África.

Líderes de la Industria de Centros de Datos en África

Teraco Data Environments (Digital Realty)

Africa Data Centers

Vantage Data Centers

N+ONE Data Centers

Raxio Data Centres

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: iXAfrica aseguró financiamiento RMB para una expansión de 20 MW en Nairobi destinada a cargas de trabajo de Nivel 3 para clientes del sector financiero y público de África Oriental.

- Noviembre de 2024: Teraco inició la construcción de una adición de 40 MW en Johannesburgo (JB7) respaldada por un sindicato de préstamos de ZAR 8 mil millones.

- Julio de 2025: Visa abrió su primer centro de datos africano en Johannesburgo para localizar el procesamiento de pagos y reducir la latencia de las transacciones.

- Mayo de 2024: Microsoft y G42 presentaron un campus de USD 1 mil millones alimentado por energía geotérmica en Kenia junto con un centro de investigación de IA y un centro de formación de la fuerza laboral.

Alcance del Informe del Mercado de Centros de Datos en África

Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción. Nigeria, Sudáfrica están cubiertos como segmentos por País.| Grande |

| Hiperescala |

| Mediano |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Construcción Propia | ||

| Empresarial/Borde | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de África |

| Por Tamaño de Centro de Datos | Grande | ||

| Hiperescala | |||

| Mediano | |||

| Pequeño | |||

| Por Estándar de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala/Construcción Propia | ||

| Empresarial/Borde | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Industria de Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por País | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el piso. El espacio entre el piso original y el piso elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: Colocación Minorista, Mayorista y de Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de colocación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW; y los servicios de colocación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Piso Elevado | Es un espacio elevado construido sobre el piso. El espacio entre el piso original y el piso elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la rejilla de salida del acondicionador de aire para sala de computadoras. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad en el Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se agrega un componente adicional (UPS, generadores, acondicionador de aire para sala de computadoras) para que, en caso de corte de energía o fallo del equipo, los equipos de TI no se vean afectados. |

| Suministro de Energía Ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red eléctrica, almacenando energía en baterías de modo que el suministro del UPS sea continuo para los equipos de TI incluso cuando se interrumpe la energía de la red. El UPS soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el UPS, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos tienen generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, se requeriría un sistema UPS adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes eléctricas de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de piso de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de piso entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de piso entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de piso entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de piso de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente utilizados por pequeñas y medianas empresas. |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente utilizados por medianas y grandes empresas. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y operadores de transmisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegados en todo el país, conectando las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, el cable de cobre y el cable de fibra óptica se utilizan tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción