Tamaño y Participación del Mercado de Ciberseguridad de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Alemania por Mordor Intelligence

Se proyecta que el tamaño del mercado de ciberseguridad de Alemania se expanda desde 14,02 mil millones de USD en 2025 y 15,55 mil millones de USD en 2026 hasta 26,23 mil millones de USD en 2031, registrando una CAGR del 11,02% entre 2026 y 2031. El mayor escrutinio regulatorio, la rápida migración a la nube dentro de los servicios públicos y la aceleración de las inversiones en Industrie 4.0 están reforzando la resiliencia de la demanda en los controles de red, de endpoints y nativos de la nube. El mercado de ciberseguridad de Alemania también se beneficia de la convergencia a mediados de la década de NIS2, DORA y la Ley de Resiliencia Cibernética, que en conjunto amplían las obligaciones de seguridad obligatorias a decenas de miles de entidades. La competencia entre proveedores sigue siendo dinámica porque los marcos federales y de los Länder favorecen arquitecturas de múltiples proveedores que salvaguardan la interoperabilidad. En paralelo, las preferencias por la nube soberana están redirigiendo las cargas de trabajo hacia proveedores nacionales, consolidando la residencia de datos como criterio de compra crítico y dando forma a las hojas de ruta estratégicas tanto de los actores establecidos como de los nuevos competidores dentro del mercado de ciberseguridad de Alemania.

Conclusiones Clave del Informe

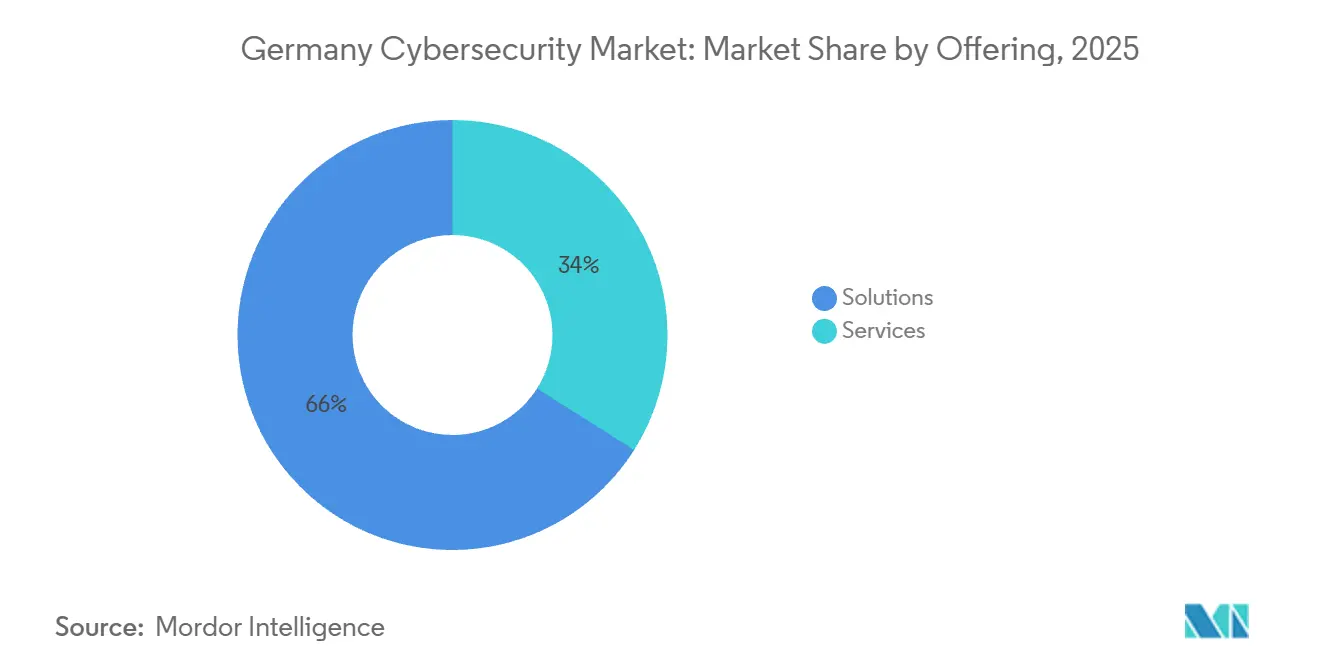

- Por oferta, las soluciones lideraron con el 66,02% de la participación del mercado de ciberseguridad de Alemania en 2025, mientras que los servicios avanzan a una CAGR del 12,43% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 52,77% del tamaño del mercado de ciberseguridad de Alemania en 2025 y las implementaciones en la nube se están expandiendo a una CAGR del 12,84% hasta 2031.

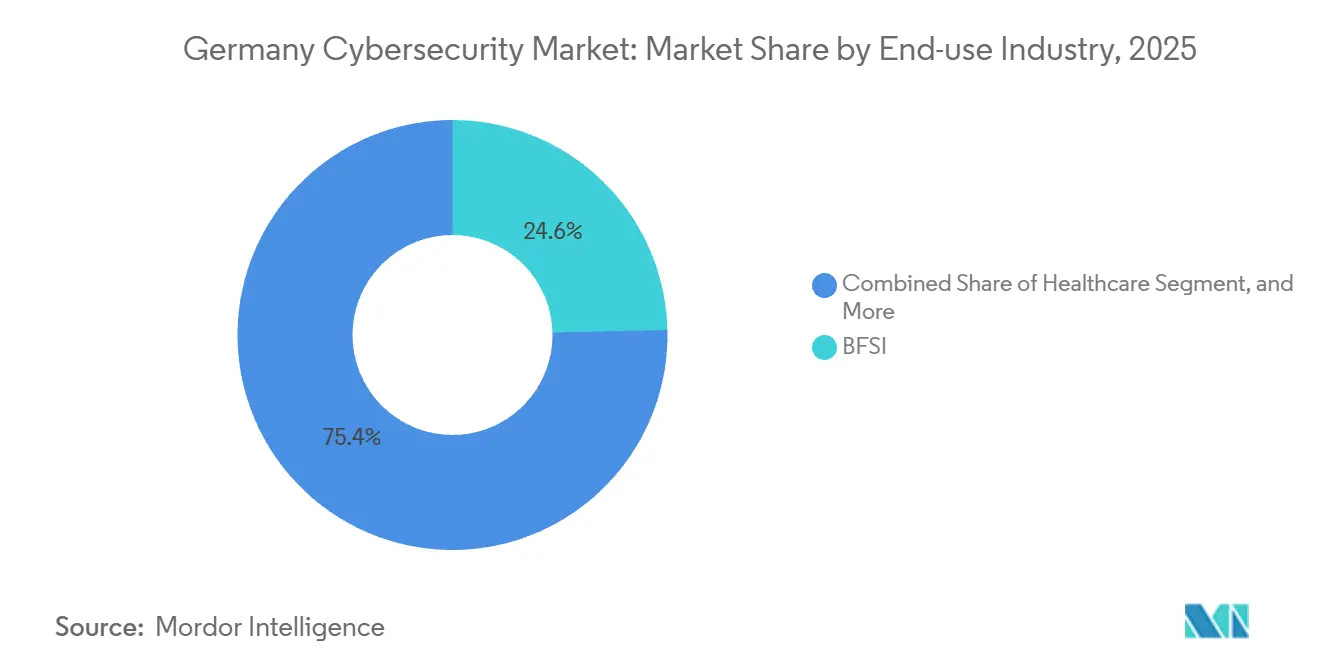

- Por industria de uso final, el sector BFSI representó el 24,62% del tamaño del mercado de ciberseguridad de Alemania en 2025 y el sector salud está creciendo a una CAGR del 13,01% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron el 71,27% de la participación del mercado de ciberseguridad de Alemania en 2025, mientras que las pequeñas y medianas empresas se están acelerando a una CAGR del 12,56% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Cumplimiento Normativo (NIS2, DORA, Normas TI de BaFin) | +2.8% | Nacional con efecto secundario en la UE | Corto plazo (≤ 2 años) |

| Urgencia en Seguridad OT/ICS en el Marco del Despliegue de Industrie 4.0 | +2.3% | Baden-Württemberg, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Crecimiento de Aplicaciones Nativas de la Nube en el Sector Público y Salud | +1.9% | Berlín, Hamburgo, Baviera | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura 5G y de Movilidad Conectada | +1.6% | Baviera, Baja Sajonia | Largo plazo (≥ 4 años) |

| Aumento de los Requisitos de Ciberseguros que Impulsan el Gasto en Seguridad | +1.2% | Centros de BFSI y manufactura | Corto plazo (≤ 2 años) |

| Detección de Amenazas Impulsada por IA y Automatización de la Respuesta | +1.0% | Grandes clústeres empresariales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cumplimiento Normativo (NIS2, DORA, Normas TI de BaFin)

La transposición combinada de NIS2 y la aplicación de DORA amplió el conjunto de entidades alemanas sujetas a auditorías vinculantes de aproximadamente 2.000 a casi 30.000 entre 2024 y 2025, imponiendo notificación de incidentes en cuatro horas, análisis de vulnerabilidades trimestrales y paneles de riesgo de terceros.[1]Bundesamt für Sicherheit in der Informationstechnik, "Implementación de NIS2 en Alemania," bsi.bund.de Las instituciones financieras enfrentan un escrutinio paralelo bajo MaRisk de BaFin, que exige la segmentación de confianza cero de los sistemas de pago críticos. Las empresas que aplazaron las actualizaciones se enfrentaron de repente a visitas simultáneas de reguladores, lo que desencadenó un aumento en los contratos de detección y respuesta gestionadas que explica por qué los Servicios superan ahora a las Soluciones en el mercado de ciberseguridad de Alemania.

Urgencia en Seguridad OT/ICS en el Marco del Despliegue de Industrie 4.0

La conexión de controladores lógicos programables heredados a redes empresariales amplió la superficie de ataque industrial, un riesgo subrayado cuando un proveedor automotriz de primer nivel detuvo su producción tras una interrupción causada por ransomware.[2]Siemens, "Informe Anual 2025," siemens.com Las cláusulas de responsabilidad por productos de la Ley de Resiliencia Cibernética, vigentes desde enero de 2026, impulsan a los fabricantes a incorporar arranque seguro y funciones de actualización remota en sus flotas de equipos. En consecuencia, los clústeres automotrices y químicos de Baden-Württemberg y Renania del Norte-Westfalia están impulsando un gasto de dos dígitos en cortafuegos industriales, detección de anomalías y análisis de amenazas.

Crecimiento de Aplicaciones Nativas de la Nube en el Sector Público y Salud

Las subvenciones de la Ley del Futuro Hospitalario condicionaron el reembolso a la existencia de historiales clínicos electrónicos cifrados y monitoreo en tiempo real, requisitos que se satisfacen de manera más eficiente mediante la gestión de la postura de seguridad en la nube. La T Cloud de Deutsche Telekom mantiene las cargas de trabajo bajo jurisdicción alemana, eliminando la exposición a la Ley CLOUD y atrayendo a cientos de inquilinos del sector público y hospitales en los meses posteriores a su lanzamiento.[3]Deutsche Telekom, "Lanzamiento Público de T Cloud," telekom.com El crecimiento de la demanda es, por tanto, más fuerte en los módulos de gobernanza de identidades, prevención de pérdida de datos y cifrado de cargas de trabajo que se integran de forma nativa con plataformas de nube soberana.

Expansión de la Infraestructura 5G y de Movilidad Conectada

La cobertura nacional de 5G superó el 94% de los residentes a finales de 2025, creando la columna vertebral para las actualizaciones de vehículos por aire. El reglamento UNECE WP.29 convirtió la ciberseguridad en un requisito previo para la homologación de tipo, lo que llevó a BMW, Mercedes-Benz y Volkswagen a abrir centros de operaciones de seguridad vehicular las 24 horas que ingieren telemetría telemática con latencia de milisegundos. Los cortafuegos de borde, la detección de intrusiones automotrices y los marcos de actualización segura de software se están acelerando, especialmente en los clústeres de I+D de Baviera y Baja Sajonia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grave Escasez de Profesionales de Ciberseguridad de Habla Alemana | -1.4% | Nacional, aguda fuera de las áreas metropolitanas | Largo plazo (≥ 4 años) |

| Limitaciones Presupuestarias en el Mittelstand Dominado por Pymes | -1.1% | Pequeñas ciudades manufactureras | Mediano plazo (2-4 años) |

| Fragmentación de la Contratación Pública en los 16 Länder | -1.0% | Todas las agencias de los Länder | Corto plazo (≤ 2 años) |

| Preocupaciones por la Soberanía de los Datos que Limitan la Adopción de la Nube | -0.9% | A nivel nacional, cargas de trabajo SaaS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Grave Escasez de Profesionales de Ciberseguridad de Habla Alemana

Alemania registró una brecha de aproximadamente 96.000 profesionales en 2025 porque los planes de estudio universitarios enfatizan la teoría sobre la respuesta práctica a incidentes, dejando a los graduados mal preparados para los roles en centros de operaciones de seguridad en tiempo real. Los salarios de los analistas certificados aumentaron un 14% en Fráncfort y Múnich, reduciendo los márgenes de los proveedores de servicios gestionados que operan con contratos de precio fijo. Los programas de aprendizaje del BSI tienen como objetivo incorporar 5.000 estudiantes al año, pero el alivio no se materializará antes de 2028.

Limitaciones Presupuestarias en el Mittelstand Dominado por Pymes

Las empresas del Mittelstand destinan solo el 4,2% de sus presupuestos de TI a seguridad, muy por debajo del referente del 12% en las grandes corporaciones. Las evaluaciones de brechas de NIS2 pueden costar entre 50.000 y 200.000 EUR (56.000-224.000 USD), una carga considerable para empresas cuyos márgenes de beneficio promedian entre el 6% y el 8% en ingeniería de precisión. Las subvenciones irregulares en los Länder agravan las disparidades, ralentizando la adopción de herramientas basadas en suscripción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Terreno a Medida que se Acelera la Externalización del Cumplimiento Normativo

Las soluciones representaron el 66,02% del tamaño del mercado de ciberseguridad de Alemania en 2025, lo que refleja la consolidación de cortafuegos, sistemas de prevención de intrusiones y agentes de endpoints. Sin embargo, los Servicios están creciendo al 12,43% porque NIS2 y DORA imponen una monitorización continua y una notificación en cuatro horas que los equipos internos no pueden sostener. Los proveedores de servicios de seguridad gestionados, incluidos T-Systems y Atos Eviden, ahora agrupan la monitorización del centro de operaciones de seguridad, los análisis trimestrales y las pruebas de penetración anuales en presupuestos operativos predecibles. Dentro de las Soluciones, la seguridad de red y de endpoints combinadas representaron casi el 40% de los ingresos en 2025 gracias a la segmentación de confianza cero que las directrices de BaFin exigen de facto.

La seguridad en la nube y la gestión de identidades son las familias de soluciones de más rápido crecimiento, cada una con CAGR superiores al 13%, impulsadas por las migraciones a la nube soberana y las estrictas normas de control de acceso para los datos sanitarios. La seguridad de aplicaciones también se aceleró tras exploits de alto perfil en la cadena de suministro que llevaron a las empresas a incorporar análisis de composición en los flujos de integración y entrega continuas. Los servicios profesionales registran un mayor crecimiento porcentual que los servicios gestionados porque muchas empresas encargan planos de confianza cero puntuales antes de comprometerse con una externalización plurianual.

Por Modo de Implementación: Los Mandatos de Nube Soberana Reconfiguran las Preferencias

Las implementaciones locales mantuvieron el 52,77% de la participación del mercado de ciberseguridad de Alemania en 2025, ya que los operadores de KRITIS y los contratistas de defensa mantienen entornos con aislamiento de red para cargas de trabajo clasificadas. Sin embargo, las configuraciones en la nube se están expandiendo al 12,84% porque las opciones soberanas de Deutsche Telekom, IONOS y Open Telekom Cloud satisfacen las expectativas de residencia de datos que la exposición a la Ley CLOUD de EE. UU. pone en riesgo. Schrems II sigue influyendo en las decisiones de compra después de que los reguladores advirtieran en 2024 que las cláusulas contractuales estándar pueden no ser suficientes.

Las estrategias híbridas ahora combinan sistemas de control de planta con análisis basados en la nube en instalaciones automotrices e industriales, equilibrando las necesidades de latencia con la potencia de procesamiento elástica. La Ley de Resiliencia Cibernética inclina aún más a los proveedores de software hacia la orquestación de parches nativa de la nube, reforzando el impulso ascendente en el mercado de ciberseguridad de Alemania. Además, la creciente adopción de dispositivos IoT está impulsando la demanda de soluciones de ciberseguridad robustas en la región.

Por Industria de Uso Final: El Sector Salud se Dispara por los Mandatos de Digitalización

El sector BFSI capturó el 24,62% del tamaño del mercado de ciberseguridad de Alemania en 2025, impulsado por las actualizaciones de MaRisk que exigen pruebas de penetración anuales y una estricta segmentación de la red. La ventana de notificación de incidentes de cuatro horas de DORA obligó a los bancos a automatizar los manuales de respuesta. El sector salud registra la expansión más rápida, creciendo a una CAGR del 13,01%, porque la Ley del Futuro Hospitalario vincula 4.300 millones de EUR (4.800 millones de USD) en financiación a implementaciones de cifrado, control de acceso basado en roles y registro de auditorías. Los ataques de ransomware que cerraron una clínica de Berlín en 2024 consolidaron aún más la seguridad como una prioridad de seguridad del paciente.

La manufactura industrial le sigue, impulsada por las actualizaciones de Industrie 4.0 que exponen los activos de tecnología operativa a vectores de internet. El comercio minorista y el comercio electrónico se aceleran bajo PCI DSS 4.0, mientras que las empresas de servicios energéticos refuerzan los controles para cumplir con las auditorías de KRITIS. El sector aeroespacial y de defensa sigue siendo un nicho, pero exige precios de proyecto premium debido a los requisitos de redes clasificadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las Pymes se Aceleran bajo la Presión de los Seguros

Las Grandes Empresas mantuvieron el 71,27% de la participación del mercado de ciberseguridad de Alemania en 2025, respaldadas por presupuestos más amplios, una supervisión regulatoria más profunda y exposiciones derivadas de su presencia global. Sin embargo, las pymes se están expandiendo al 12,56% porque las aseguradoras no suscriben pólizas sin controles fundamentales como la autenticación multifactor y la detección en endpoints. La nueva postura de suscripción convierte las salvaguardas opcionales en requisitos comerciales previos. Los proveedores de servicios gestionados respondieron con paquetes llave en mano que cuestan entre 500 y 2.000 EUR (560-2.240 USD) al mes, haciendo que la protección básica sea alcanzable sin personal a tiempo completo.

Las Pequeñas y Medianas Empresas también están aprovechando los paquetes de seguridad como servicio que incluyen agentes de endpoints gestionados, aplicación automatizada de parches y formación en simulación de phishing, lo que permite a las empresas con plantillas reducidas cumplir con las listas de verificación de las aseguradoras sin contratar analistas a tiempo completo. La adopción está respaldada por las plantillas «IT-Grundschutz kompakt» del BSI, que reducen el tiempo de redacción de políticas y disminuyen los costes de auditoría para las empresas que se incorporan a la cola de cumplimiento de NIS2 en 2026. Aun así, el déficit de talento sigue siendo agudo: el 72% de las pymes encuestadas por Bitkom a finales de 2025 informó que los puestos cibernéticos vacantes permanecen sin cubrir durante más de 6 meses, lo que las empuja hacia una mayor dependencia de la automatización y los contratos externos de respuesta a incidentes. A lo largo del horizonte de previsión, se espera que esta combinación de presión regulatoria, incentivos de seguros y disponibilidad de servicios gestionados reduzca, aunque no cierre por completo, la brecha de madurez entre las grandes empresas y las pymes dentro del mercado de ciberseguridad de Alemania.

Análisis Geográfico

El sur de Alemania, liderado por Baviera y Baden-Württemberg, contribuye con una parte desproporcionada del mercado de ciberseguridad de Alemania porque los clústeres automotrices y de maquinaria navegan los plazos de UNECE WP.29 e Industrie 4.0 que exigen monitorización de amenazas en tiempo real. Múnich y Stuttgart también favorecen las implementaciones de nube soberana para archivos de diseño sensibles, estimulando la adopción local de soluciones de gobernanza de identidades. Baja Sajonia añade impulso a medida que se expande el canal de I+D de vehículos conectados de Wolfsburgo, exigiendo detección de intrusiones de baja latencia en los corredores 5G.

En el norte, la economía portuaria de Hamburgo y los centros aeroespaciales de Bremen canalizan el gasto hacia plataformas de ciberseguridad marítima y satelital. El ecosistema tecnológico de Berlín acelera el uso de SaaS, aunque las agencias municipales insisten en la residencia de datos nacional, reforzando la demanda de controles de postura de nube conformes. Renania del Norte-Westfalia, el Land más poblado de Alemania, combina acero, productos químicos y servicios financieros, lo que la convierte en terreno fértil para los compromisos de detección y respuesta gestionadas.

Los Länder del este, como Sajonia y Turingia, se quedan atrás en gasto absoluto. Sin embargo, los programas de subvenciones locales reducen la brecha al financiar hasta el 50% de las inversiones en seguridad cualificadas. La adopción de la nube crece una vez que los proveedores soberanos amplían las zonas de disponibilidad hacia el este, permitiendo a las pymes de Chemnitz y Jena externalizar el análisis de registros y el análisis de vulnerabilidades a plataformas alojadas con perfiles de latencia y coste aceptables.

Panorama Competitivo

El mercado de ciberseguridad de Alemania sigue estando moderadamente fragmentado. Deutsche Telekom aprovecha la exclusividad de la nube soberana para agrupar la detección y respuesta gestionadas en contratos públicos que contienen estrictas cláusulas de residencia de datos. Rheinmetall y Rohde and Schwarz explotan las habilitaciones de seguridad de defensa para asegurar compromisos de KRITIS que exigen personal verificado e ingeniería con aislamiento de red.

Los proveedores internacionales se localizan para superar las barreras de idioma y latencia; CrowdStrike y Arctic Wolf abrieron centros de operaciones de seguridad en Fráncfort con personal de habla alemana, facilitando las barreras de adopción del Mittelstand. Empresas emergentes como genua y PHYSEC desarrollan cifrado resistente a la computación cuántica y seguridad de capa física, posicionándose para la hoja de ruta poscuántica del BSI a partir de 2027. Las fusiones siguen siendo escasas porque las autoridades antimonopolio examinan las operaciones que podrían reducir la competencia en los sectores de infraestructura crítica.

La diferenciación sostenible depende ahora del mapeo de cumplimiento normativo, las garantías de soberanía y la especialización en protocolos. Los proveedores que incorporan paneles regulatorios de fácil uso, alojan datos bajo jurisdicción alemana o dominan los protocolos de tecnología operativa superan a los competidores centrados únicamente en la detección horizontal de amenazas, dando forma a la trayectoria del mercado de ciberseguridad de Alemania.

Líderes de la Industria de Ciberseguridad de Alemania

IBM Deutschland GmbH

Cisco Systems Germany

Fortinet Germany GmbH

Deutsche Telekom (T-Systems)

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Deutsche Telekom amplió su infraestructura de T Cloud Pública con nuevas zonas de disponibilidad en Fráncfort, Múnich y Hamburgo y abrió un Centro de Innovación en Ciberseguridad en Bonn.

- Febrero de 2026: Deutsche Telekom confirmó la plena producción en su fábrica de IA equipada con 10.000 GPU NVIDIA H100 para habilitar el entrenamiento nacional de grandes modelos de lenguaje para análisis de amenazas.

- Diciembre de 2025: Rheinmetall e ICEYE crearon una empresa conjunta para desplegar una constelación de 20 satélites SAR en el marco de un contrato de defensa de 1.700 millones de EUR (1.900 millones de USD) para la monitorización de infraestructuras críticas.

- Diciembre de 2025: Deutsche Telekom invirtió en Quantum Systems para acelerar la migración hacia el cifrado basado en retículos antes de los plazos poscuánticos.

Alcance del Informe del Mercado de Ciberseguridad de Alemania

Las soluciones de ciberseguridad ayudan a una organización a monitorizar, detectar, informar y contrarrestar las ciberamenazas, que son intentos basados en internet de dañar o interrumpir los sistemas de información y hackear información crítica mediante spyware, malware y phishing.

El Informe del Mercado de Ciberseguridad de Alemania está segmentado por Oferta (Soluciones y Servicios), Modo de Implementación (Local y Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial Militar y Defensa, y Otras Industrias de Uso Final), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciberseguridad de Alemania?

El mercado alcanzó los 15,55 mil millones de USD en 2026 y se prevé que llegue a los 26,23 mil millones de USD en 2031.

¿Qué CAGR se proyecta para el gasto en ciberseguridad en Alemania?

Se espera una tasa de crecimiento anual compuesta del 11,02% entre 2026 y 2031.

¿Qué opción de implementación se está expandiendo más rápido?

Las instalaciones en la nube sobre plataformas soberanas están creciendo a una CAGR del 12,84%.

¿Por qué el sector salud lidera el crecimiento entre los sectores verticales?

La financiación de la Ley del Futuro Hospitalario vincula los reembolsos al cifrado y la monitorización, impulsando una CAGR del 13,01%.

¿Cómo están dando forma las normas de seguros al gasto en seguridad de las pymes?

Las aseguradoras ahora exigen controles ISO 27001 y autenticación multifactor, impulsando a las pymes a adoptar paquetes de servicios gestionados y alimentando una CAGR del 12,56%.

¿Cuál es el mayor freno a la expansión del mercado?

La escasez de aproximadamente 96.000 profesionales cualificados añade costes y retrasos, reduciendo el crecimiento en un estimado de 1,4 puntos porcentuales.

Última actualización de la página el: