Tamaño y Participación del Mercado de Software de Monitoreo Basado en Riesgos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

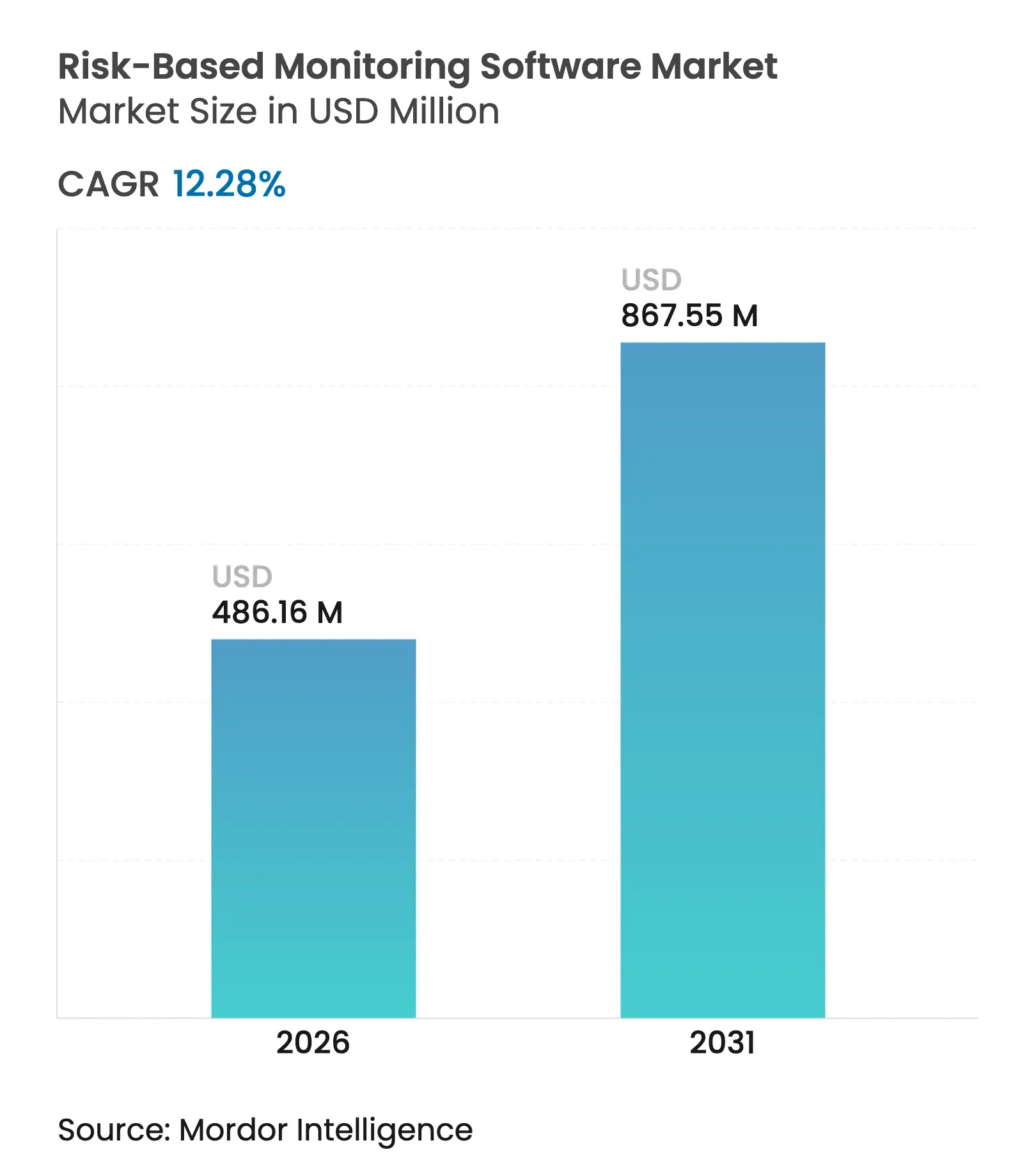

| Tamaño del Mercado (2026) | 486.16 Millones de dólares |

| Tamaño del Mercado (2031) | 867.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Monitoreo Basado en Riesgos por Mordor Intelligence

Se espera que el tamaño del mercado de software de monitoreo basado en riesgos crezca de USD 432,99 millones en 2025 a USD 486,16 millones en 2026 y se prevé que alcance USD 867,55 millones en 2031 a una CAGR del 12,28% durante 2026-2031. La aceleración se debe al cambio del sector farmacéutico hacia una supervisión de calidad basada en datos, a medida que los reguladores adoptan normas de evaluación de riesgos proporcionales como ICH E6(R3). La adopción se intensifica a medida que se multiplican los ensayos descentralizados e híbridos, los volúmenes de datos se disparan y los patrocinadores buscan reducir los crecientes costos de los estudios mientras salvaguardan la integridad de los datos. Los modelos de implementación con prioridad en la nube, los análisis impulsados por IA y los ecosistemas eClinical unificados impulsan aún más la adopción al reducir las barreras de TI y permitir la colaboración en tiempo real. La presión competitiva aumenta a medida que los principales proveedores de plataformas amplían sus suites y los proveedores especializados introducen motores de riesgo predictivos, reforzando la propuesta de valor del mercado de software de monitoreo basado en riesgos en todas las fases y geografías de los ensayos.

Conclusiones Clave del Informe

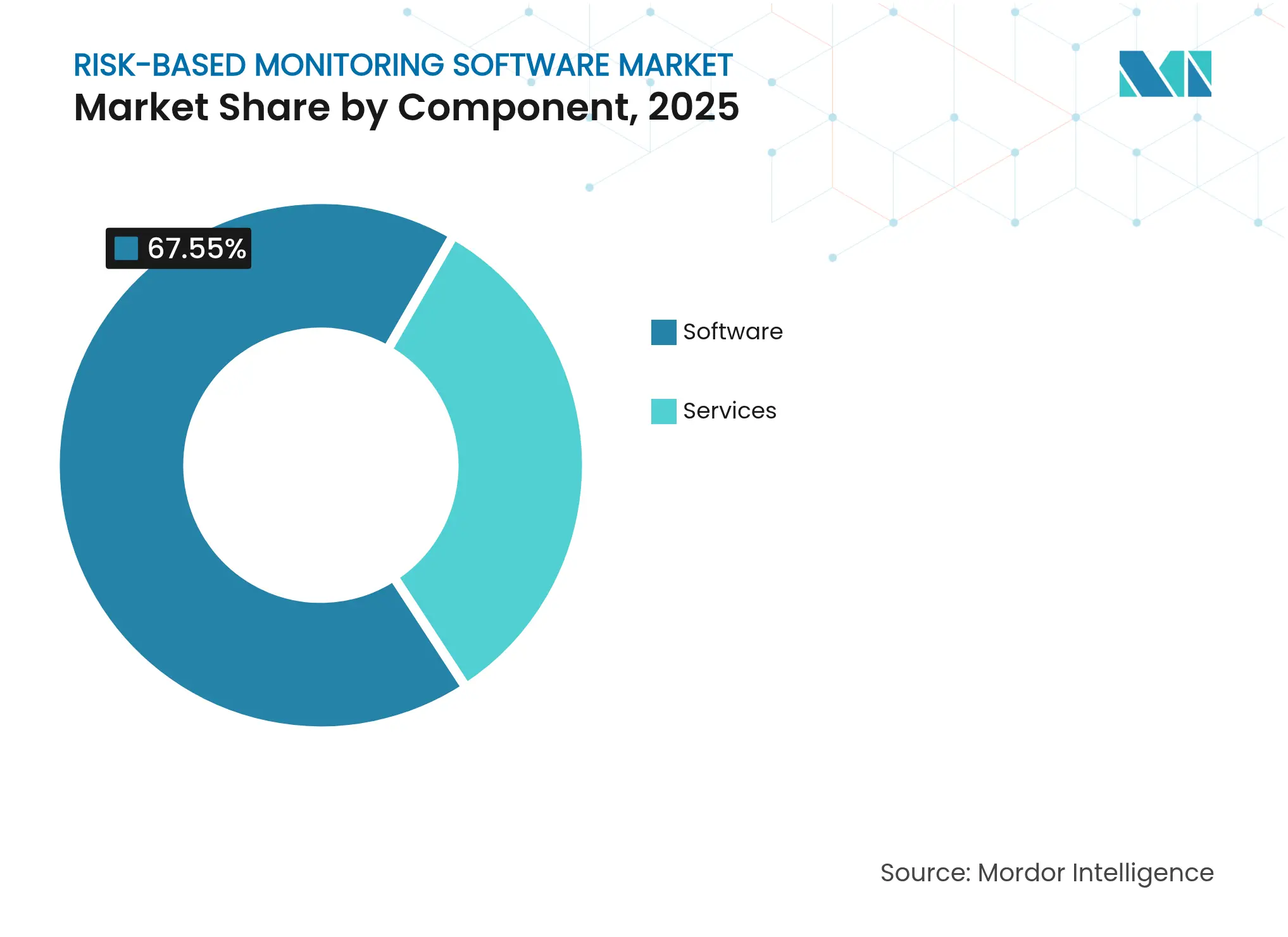

- Por componente, el software capturó el 67,55% de la participación del mercado de software de monitoreo basado en riesgos en 2025; se prevé que los servicios registren la CAGR más rápida del 14,65% hasta 2031.

- Por modo de entrega, las plataformas alojadas en web lideraron con una participación de ingresos del 69,10% en 2025, mientras que se proyecta que las soluciones basadas en la nube se expandan a una CAGR del 15,52% hasta 2031.

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas mantuvieron una participación del 58,10% del tamaño del mercado de software de monitoreo basado en riesgos en 2025, mientras que las organizaciones de investigación por contrato están proyectadas a crecer a una CAGR del 13,05%.

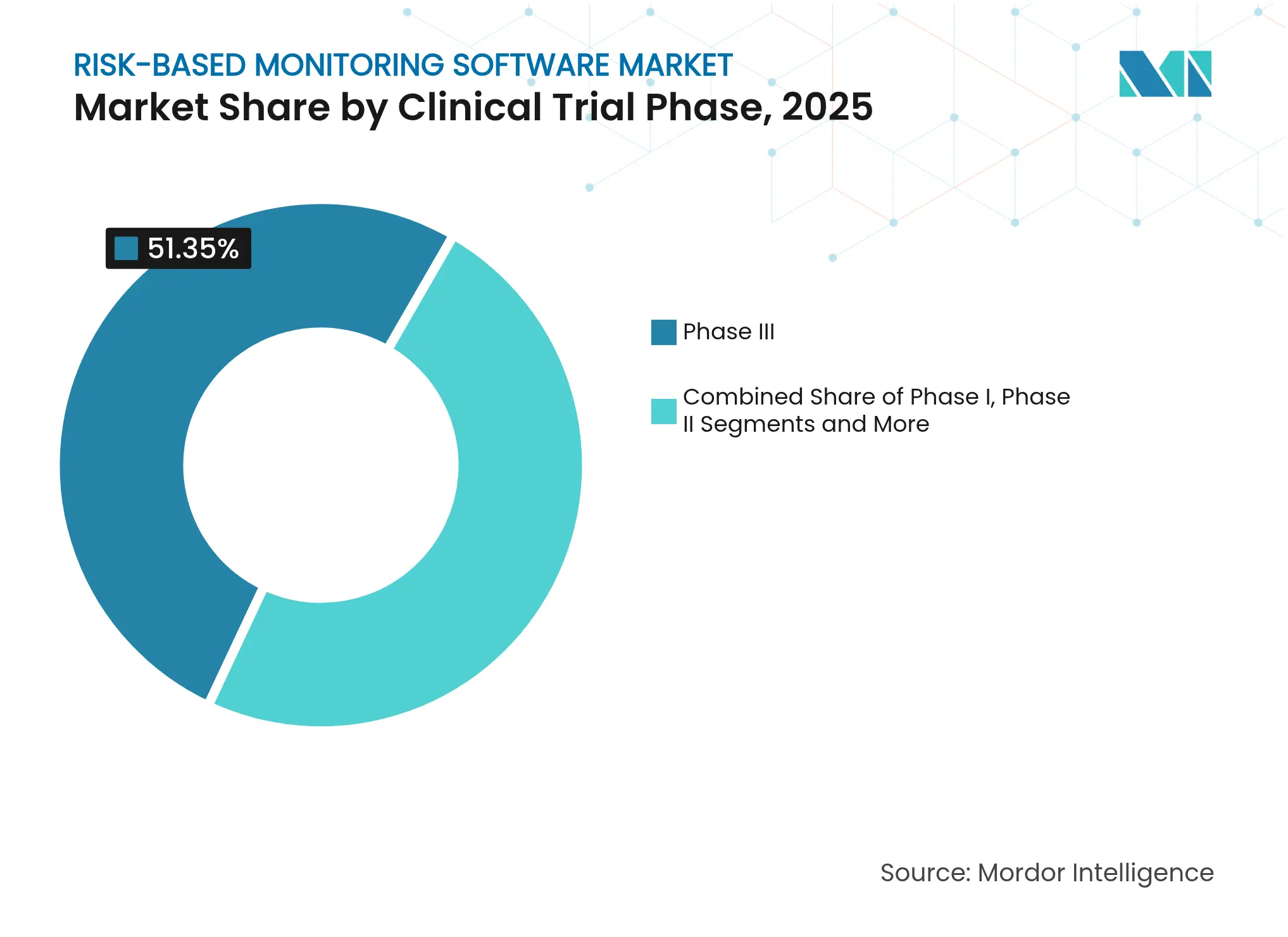

- Por fase clínica, los estudios de Fase III representaron el 51,35% de las implementaciones en 2025; la Fase I avanza a una CAGR del 15,68%.

- Por nivel de descentralización, los ensayos convencionales centrados en el sitio representaron el 68,05% de la participación en 2025, aunque los modelos totalmente descentralizados representan el segmento de mayor crecimiento con una CAGR del 14,25%.

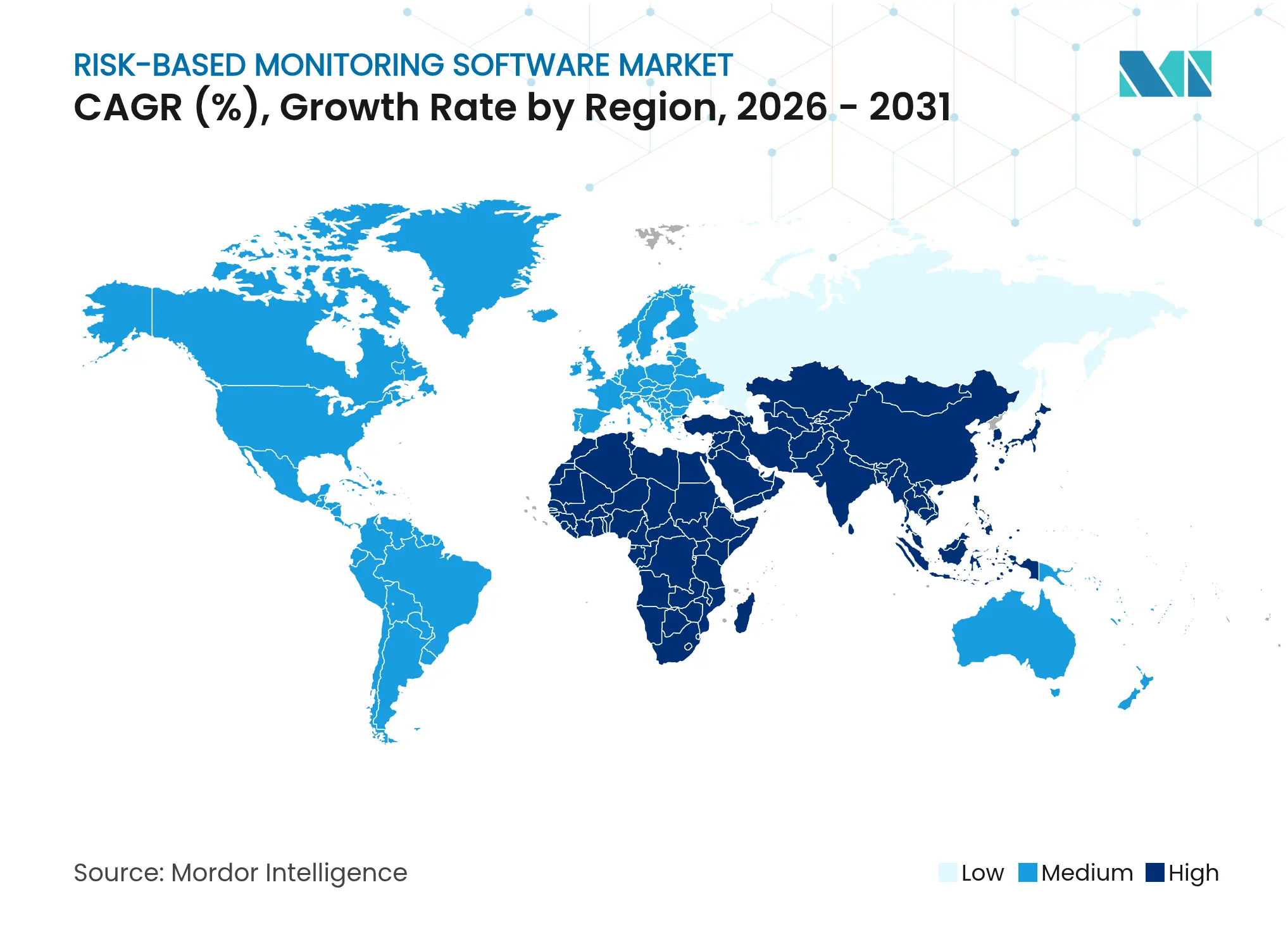

- Por geografía, América del Norte dominó con una participación de mercado del 36,85% en 2025, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 14,79%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Monitoreo Basado en Riesgos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta eficiencia y ahorro de costos frente al 100% de SDV | +3.2% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos regulatorios en ICH E6(R3) y orientación de la FDA | +2.8% | Global; más fuerte en mercados regulados | Corto plazo (≤ 2 años) |

| Rápido aumento de ensayos complejos, descentralizados e híbridos | +2.1% | América del Norte y la UE como núcleo; expansión hacia APAC | Mediano plazo (2-4 años) |

| Ecosistemas eClinical con prioridad en la nube | +1.9% | Global; más rápido en mercados emergentes | Largo plazo (≥ 4 años) |

| Puntuación de riesgo predictiva impulsada por IA | +1.7% | América del Norte y la UE; adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Datos clínicos sintéticos para vigilancia continua | +1.4% | Mercados desarrollados primero; despliegue global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Eficiencia y Ahorro de Costos Frente al 100% de SDV

Los gastos de monitoreo se intensifican a medida que la complejidad de los ensayos impulsa un aumento del 30% en los costos generales del estudio, con un programa de Fase III que promedia USD 36,58 millones en 2024. Las estrategias basadas en riesgos reducen el gasto en monitoreo hasta en un 30% mientras mejoran la calidad de los datos mediante una supervisión enfocada en los puntos de datos críticos. La revisión estadística centralizada expone anomalías en conjuntos de datos completos, permitiendo acciones correctivas más rápido que las visitas tradicionales basadas en muestreo. Los estudios muestran que el 83% de los sitios que utilizan monitoreo estadístico logran puntuaciones de inconsistencia más bajas frente al 56% bajo métodos convencionales.[1]Gary Cramer, "¿La Gestión de Calidad Basada en Riesgos (RBQM) Realmente Mejora la Calidad?", Clinical Researcher, acrpnet.org El enfoque también apoya una recuperación más rápida de la inscripción, ya que el 80% de los ensayos tienen dificultades para cumplir los plazos de reclutamiento, y cada mes ahorrado en un ciclo de desarrollo de 89,8 meses protege las oportunidades de ingresos.

Mandatos Regulatorios en ICH E6(R3) y Orientación de la FDA

ICH E6(R3), vigente desde enero de 2025, formaliza la gestión de calidad proporcional al riesgo, reemplazando la verificación rígida de fuentes con una supervisión adaptativa.[2]FDA/CDER, "Buenas Prácticas Clínicas: ICH E6(R3)," fda.gov La orientación del Anexo 2 de la FDA emitida en diciembre de 2024 aclara cómo los componentes descentralizados y los datos del mundo real se ajustan a los requisitos de Buenas Prácticas Clínicas.[3]Administración de Alimentos y Medicamentos, "E6(R3) Buenas Prácticas Clínicas: Anexo 2," federalregister.gov El nuevo marco permite "rangos aceptables" en lugar de límites de tolerancia fijos, dando a los patrocinadores libertad para adaptar la intensidad del monitoreo. El énfasis en la gobernanza de datos, la ciberseguridad y la trazabilidad eleva la demanda de plataformas validadas por encima de los procesos manuales. La armonización entre las regiones ICH elimina la fragmentación regulatoria anterior y acelera el despliegue global del mercado de software de monitoreo basado en riesgos.

Rápido Aumento de Ensayos Complejos, Descentralizados e Híbridos

Los diseños híbridos y descentralizados canalizan datos en tiempo real de dispositivos portátiles, telemedicina y servicios de enfermería domiciliaria, aumentando los volúmenes de datos en los estudios de Fase III en un 283,2%. La orientación de la FDA finalizada en noviembre de 2024 elimina la ambigüedad en torno a la supervisión remota y allana el camino para una adopción más amplia. Surgen nuevos dominios de riesgo —verificación de identidad, responsabilidad sobre la propiedad intelectual y atribución continua de datos— que las visitas tradicionales al sitio no pueden abordar. Por ello, los patrocinadores dependen de paneles de control que ofrecen indicadores clave de rendimiento en tiempo real y análisis predictivos para mantener alineados a los equipos dispersos y garantizar el cumplimiento del protocolo.

Ecosistemas eClinical con Prioridad en la Nube

La migración de las ciencias de la vida a la nube se aceleró en 2024 a medida que las empresas reconocieron los modelos de suscripción que facilitan el gasto de capital inicial mientras mejoran la escalabilidad. Los principales proveedores ofrecen una ciberseguridad más sólida que muchos equipos internos, lo que tranquiliza a los patrocinadores sobre el cumplimiento de la norma 21 CFR Parte 11 de la FDA. Las plataformas del mercado de software de monitoreo basado en riesgos nativas de la nube integran motores de IA sin restricciones de hardware, apoyan la colaboración global y simplifican las actualizaciones. La implementación híbrida permite a las empresas mantener los datos sensibles en las instalaciones mientras aprovechan los recursos externos para los análisis, ofreciendo una ruta de migración prudente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación y validación | -2.1% | Global; más difícil para patrocinadores pequeños | Corto plazo (≤ 2 años) |

| Brechas persistentes de privacidad de datos / ciberseguridad | -1.8% | Global; más acentuado en la UE bajo el RGPD | Mediano plazo (2-4 años) |

| Resistencia al cambio de gestión entre OIC y patrocinadores | -1.4% | Enfoque en América del Norte y la UE | Mediano plazo (2-4 años) |

| Sesgo algorítmico en motores de MBR basados en IA | -1.1% | Mercados desarrollados que utilizan IA avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Validación

La validación de sistemas informáticos puede absorber un 80% más de esfuerzo si los flujos de trabajo siguen siendo manuales. La transición al modelo de "garantía de software informático" respaldado por la FDA exige nueva formación y rediseño de procesos que muchas empresas medianas encuentran difícil de financiar. Las implementaciones de plataformas de extremo a extremo suelen abarcar de 12 a 18 meses, durante los cuales el monitoreo heredado paralelo mantiene los costos generales elevados. Las empresas de biotecnología más pequeñas que carecen de personal de TI dedicado encuentran los mayores obstáculos al ingresar a la industria de software de monitoreo basado en riesgos.

Brechas Persistentes de Privacidad de Datos / Ciberseguridad

La brecha de seguridad de Oracle Health en 2024 subrayó los riesgos asociados a los entornos de datos centralizados. El RGPD, la HIPAA y las leyes de privacidad locales añaden capas de complejidad en materia de cumplimiento, especialmente a medida que las herramientas de IA requieren un amplio acceso a los datos. Los incidentes de seguridad pueden comprometer la confidencialidad de los pacientes y los activos propietarios, lo que lleva a los patrocinadores a invertir en cifrado y controles de acceso basados en roles, lo que incrementa el costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Consolidación de Plataformas

El software representó un dominante 67,55% del mercado de software de monitoreo basado en riesgos en 2025. Los patrocinadores priorizan las plataformas que unifican la captura de datos, los análisis y las pistas de auditoría bajo una sola interfaz, satisfaciendo los requisitos de documentación de ICH E6(R3). Proveedores como Medidata introdujeron módulos de captura electrónica de datos simplificados como Rave Lite para reducir la fragmentación y promover la supervisión de calidad de extremo a extremo. Los servicios, aunque de menor tamaño, se están expandiendo a una CAGR del 14,65% a medida que las empresas buscan orientación especializada para configurar indicadores clave de riesgo y volver a capacitar a los equipos de monitoreo.

El crecimiento de los servicios refleja el cambio organizacional hacia la transformación de procesos. Los consultores diseñan marcos de RBQM, gestionan la adopción del cambio y validan los algoritmos de IA, posicionando al segmento de servicios como catalizador para un uso más sofisticado del software. Los líderes del mercado que ofrecen paquetes combinados de software más servicios obtienen ventaja al acortar los plazos de implementación y aliviar las cargas de validación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega: La Migración a la Nube se Acelera a Pesar de las Restricciones Heredadas

Las plataformas alojadas en web aún representaron el 69,10% del gasto en 2025, ancladas por implementaciones de larga data. Sin embargo, las opciones basadas en la nube avanzan a una CAGR del 15,52%, reflejando la demanda de computación elástica y acceso global. La entrega en la nube desbloquea la puntuación de riesgo habilitada por IA y los flujos de datos continuos que el alojamiento heredado tiene dificultades para soportar.

La resistencia persiste entre los patrocinadores que citan normas de soberanía de datos; los modelos híbridos, en consecuencia, ganan terreno. Bajo la implementación híbrida, los datos brutos de los sujetos pueden permanecer en las instalaciones, mientras que los análisis desidentificados se ejecutan en la nube, manteniendo el cumplimiento mientras se aprovechan las herramientas avanzadas. Esta estrategia puente allana el camino para el mercado de software de monitoreo basado en riesgos a medida que crece la comodidad regulatoria con los entornos en la nube.

Por Usuario Final: La Expansión de las OIC Remodela la Dinámica del Mercado

Las empresas farmacéuticas y biofarmacéuticas mantuvieron una participación del 58,10% en 2025, aprovechando sus amplios recursos de capital. Las organizaciones de investigación por contrato, sin embargo, son las de mayor movimiento con una CAGR del 13,05% a medida que la externalización se acelera. Las organizaciones de investigación por contrato en consolidación ahora despliegan plantillas de monitoreo estandarizadas en carteras de múltiples patrocinadores, impulsando economías de escala.

Los institutos académicos y las redes de sitios adoptan modelos basados en riesgos de manera más selectiva debido a las limitaciones presupuestarias, pero las iniciativas de financiamiento centradas en el paciente están impulsando programas piloto. El aumento de la demanda de las organizaciones de investigación por contrato estimula la diferenciación competitiva, con proveedores que incorporan asistentes de chat con IA y paneles de monitoreo remoto para seguir siendo atractivos para los patrocinadores que buscan una orquestación integral de ensayos.

Por Fase de Ensayo Clínico: La Adopción en Etapas Tempranas Acelera la Innovación

Los ensayos de Fase III comprendieron el 51,35% de las implementaciones actuales en 2025, reflejando la complejidad y las apuestas financieras de los programas en etapa avanzada. La Fase I muestra la curva de adopción más pronunciada con una CAGR del 15,68%, ya que la escalada de dosis intensiva en seguridad depende de los análisis en tiempo real para la toma de decisiones rápida.

Los diseños adaptativos en la Fase II amplían la necesidad de supervisión predictiva. Los requisitos de evidencia del mundo real extienden los principios de MBR a la vigilancia de la Fase IV, donde los módulos integrados de farmacovigilancia se combinan con los paneles de monitoreo para rastrear señales a largo plazo. Esta visión del ciclo de vida subraya la versatilidad del mercado de software de monitoreo basado en riesgos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Descentralización del Ensayo: Los Modelos Virtuales Impulsan la Innovación Tecnológica

Los diseños convencionales centrados en el sitio mantuvieron el 68,05% de los ingresos en 2025, aunque los modelos virtuales e híbridos están escalando rápidamente. Los ensayos totalmente descentralizados registran una CAGR del 14,25%, impulsados por la comodidad del paciente y el alcance geográfico. La captura remota de datos de dispositivos portátiles y telivisitas exige plataformas que verifiquen la autenticidad de la fuente y monitoreen el cumplimiento del protocolo en tiempo real.

Las configuraciones híbridas equilibran las evaluaciones en el sitio con las actividades remotas, facilitando la curva de aprendizaje para los sitios y los reguladores. Los proveedores ahora integran la verificación de identidad, la supervisión de la dispensación de medicamentos y los registros de video de telesalud dentro de una sola plataforma, consolidando su posición en el mercado de software de monitoreo basado en riesgos.

Análisis Geográfico

América del Norte retuvo el 36,85% del gasto en 2025, respaldada por el liderazgo de la FDA, una sólida inversión de capital de riesgo e infraestructuras de TI maduras. Los patrocinadores aquí vinculan cada vez más las iniciativas de MBR a los impulsos de modernización de I+D empresarial que buscan reducir los plazos hasta en un 30%. El mayor escrutinio en materia de ciberseguridad tras la brecha de Oracle impulsó a los compradores hacia plataformas con sólidos antecedentes de cumplimiento.

Asia-Pacífico exhibe la CAGR más rápida del 14,79% a medida que China, Japón e India amplían su capacidad de investigación y armonizan las normas con los estándares ICH. Los patrocinadores aprovechan los diversos grupos de pacientes de la región y las ventajas de costos, mientras que los reguladores locales agilizan los ciclos de aprobación. Australia y Corea del Sur sirven como centros de coordinación regional, ofreciendo marcos avanzados de salud digital para el monitoreo descentralizado.

Europa mantiene una adopción constante. El respaldo de la Agencia Europea de Medicamentos a ICH E6(R3) alinea las expectativas de calidad, y el RGPD continúa dando forma a los requisitos de manejo de datos. Las naciones de Europa Occidental impulsan la adopción de plataformas a través de clústeres farmacéuticos establecidos, mientras que Europa del Este atrae estudios sensibles a los costos que necesitan poblaciones sin tratamiento previo. Los objetivos de sostenibilidad también influyen en el comportamiento de compra, ya que el monitoreo virtual reduce las emisiones relacionadas con los viajes dentro del mercado de software de monitoreo basado en riesgos.

Panorama Competitivo

El mercado muestra una concentración moderada, con Oracle, Veeva Systems e IQVIA ocupando posiciones destacadas a través de suites integrales y presencias de soporte global. Oracle amplió su plataforma con módulos de viabilidad y reclutamiento en 2024. Veeva actualizó Site Connect para agilizar el intercambio de documentos entre patrocinadores y sitios. IQVIA profundizó su alianza con Salesforce para codesarrollar Life Sciences Cloud, reforzando las capacidades de extremo a extremo.

Especialistas como Signant Health se dirigen a empresas de biotecnología medianas a través de ofertas personalizadas lanzadas bajo Signant Biotech en julio de 2024. Los nuevos participantes nativos de IA se centran en la detección de anomalías y la programación predictiva, diferenciándose de las arquitecturas heredadas. Las inversiones estratégicas, como la adquisición de participaciones por parte de Dassault Systèmes en proveedores de terapéuticos digitales, extienden las herramientas de monitoreo hacia la evidencia del mundo real y los dominios de participación del paciente.

La intensidad competitiva fomenta la interoperabilidad de plataformas y las estrategias de API abiertas para integrar las funciones del mercado de software de monitoreo basado en riesgos dentro de ecosistemas eClinical más amplios. Los proveedores que combinan tecnología con programas de consultoría y habilitación de sitios mejoran la fidelización y las oportunidades de venta cruzada.

Líderes de la Industria de Software de Monitoreo Basado en Riesgos

Parexel International

IBM Corporation

Oracle

Veeva Systems

IQVIA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Dassault Systèmes invirtió en Click Therapeutics para ampliar los terapéuticos digitales centrados en el paciente dentro de su cartera de Medidata.

- Marzo de 2025: Medidata introdujo el Programa de Información del Sitio para amplificar la retroalimentación del sitio y mejorar el compromiso.

- Enero de 2025: Suvoda y Greenphire se fusionaron para unificar la aleatorización, la gestión de suministros y los pagos a pacientes en una sola plataforma de tecnología clínica.

Alcance del Informe Global del Mercado de Software de Monitoreo Basado en Riesgos

Según el alcance del informe, el mercado de software de monitoreo basado en riesgos (MBR) se centra en soluciones de software diseñadas para agilizar el monitoreo de ensayos clínicos. Estas soluciones priorizan los recursos en función de los riesgos identificados, mejoran la eficiencia y garantizan el cumplimiento normativo. Aprovechan los análisis avanzados y el monitoreo de datos en tiempo real para mejorar los resultados de los ensayos, reducir los costos y aliviar las cargas de recursos. El mercado de software de monitoreo basado en riesgos está segmentado por componente, modo de entrega, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios. El mercado está segmentado por modo de entrega en basado en web (bajo demanda), en las instalaciones y basado en la nube (SaaS). El mercado está segmentado por usuarios finales en empresas farmacéuticas y biofarmacéuticas, empresas de dispositivos médicos, organizaciones de investigación por contrato (OIC) y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del valor (en USD).

| Software |

| Servicios |

| Alojado en Web |

| Basado en la Nube (SaaS) |

| En las Instalaciones |

| Híbrido |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Empresas de Dispositivos Médicos |

| Organizaciones de Investigación por Contrato (OIC) |

| Institutos de Investigación Académica |

| Otros Usuarios Finales |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Poscomercialización |

| Convencional Centrado en el Sitio |

| Híbrido |

| Totalmente Descentralizado / Virtual |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Entrega | Alojado en Web | |

| Basado en la Nube (SaaS) | ||

| En las Instalaciones | ||

| Híbrido | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Empresas de Dispositivos Médicos | ||

| Organizaciones de Investigación por Contrato (OIC) | ||

| Institutos de Investigación Académica | ||

| Otros Usuarios Finales | ||

| Por Fase de Ensayo Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV / Poscomercialización | ||

| Por Nivel de Descentralización del Ensayo | Convencional Centrado en el Sitio | |

| Híbrido | ||

| Totalmente Descentralizado / Virtual | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de monitoreo basado en riesgos?

El tamaño del mercado de software de monitoreo basado en riesgos alcanzó USD 486,16 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que se expanda a una CAGR del 12,28%, alcanzando USD 867,55 millones en 2031.

¿Qué segmento de componentes se está expandiendo más rápido?

Los servicios están creciendo a una CAGR del 14,65% a medida que los patrocinadores buscan orientación experta en la configuración de RBQM.

¿Por qué las OIC están adoptando el monitoreo basado en riesgos rápidamente?

Las organizaciones de investigación por contrato necesitan herramientas de supervisión estandarizadas y escalables para gestionar múltiples ensayos complejos de manera eficiente, impulsando una CAGR del 13,05% para el segmento.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR prevista del 14,79% debido a la expansión de la infraestructura de investigación y la armonización regulatoria.

¿Qué está impulsando el cambio hacia las plataformas basadas en la nube?

La implementación en la nube ofrece computación elástica, menores costos de capital y mayor ciberseguridad, apoyando los análisis habilitados por IA y la colaboración en tiempo real.

Última actualización de la página el: