Tamaño y Participación del Mercado de Detección Asistida por Computadora

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

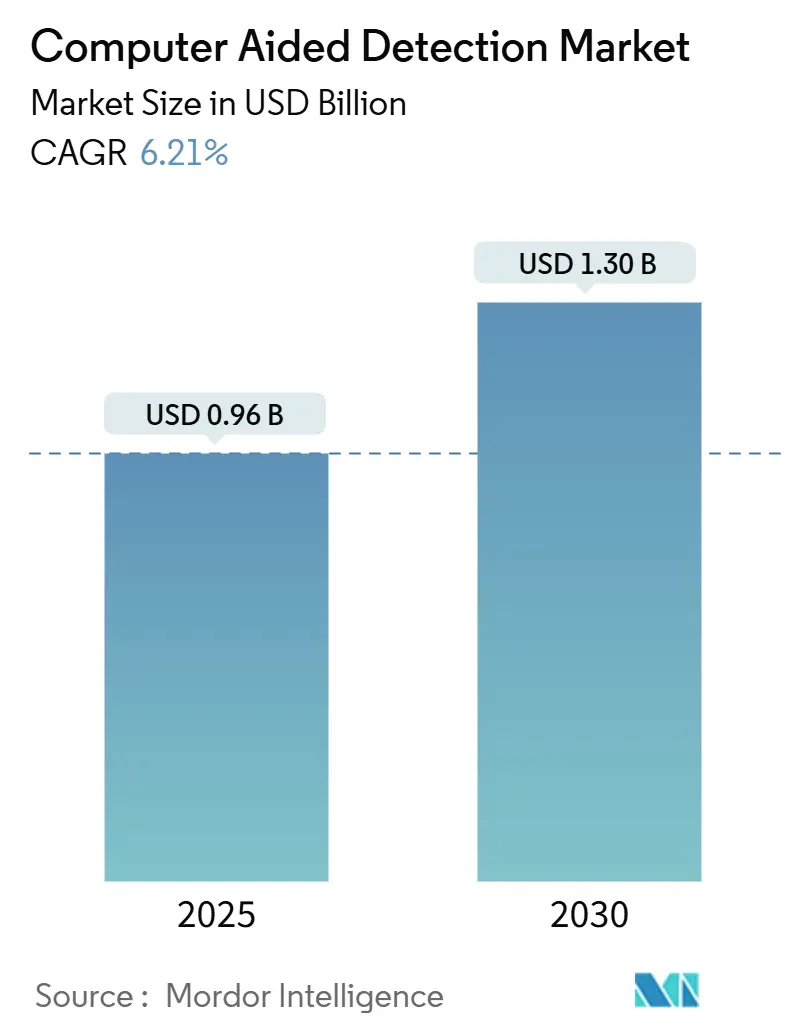

| Tamaño del Mercado (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.21% CAGR |

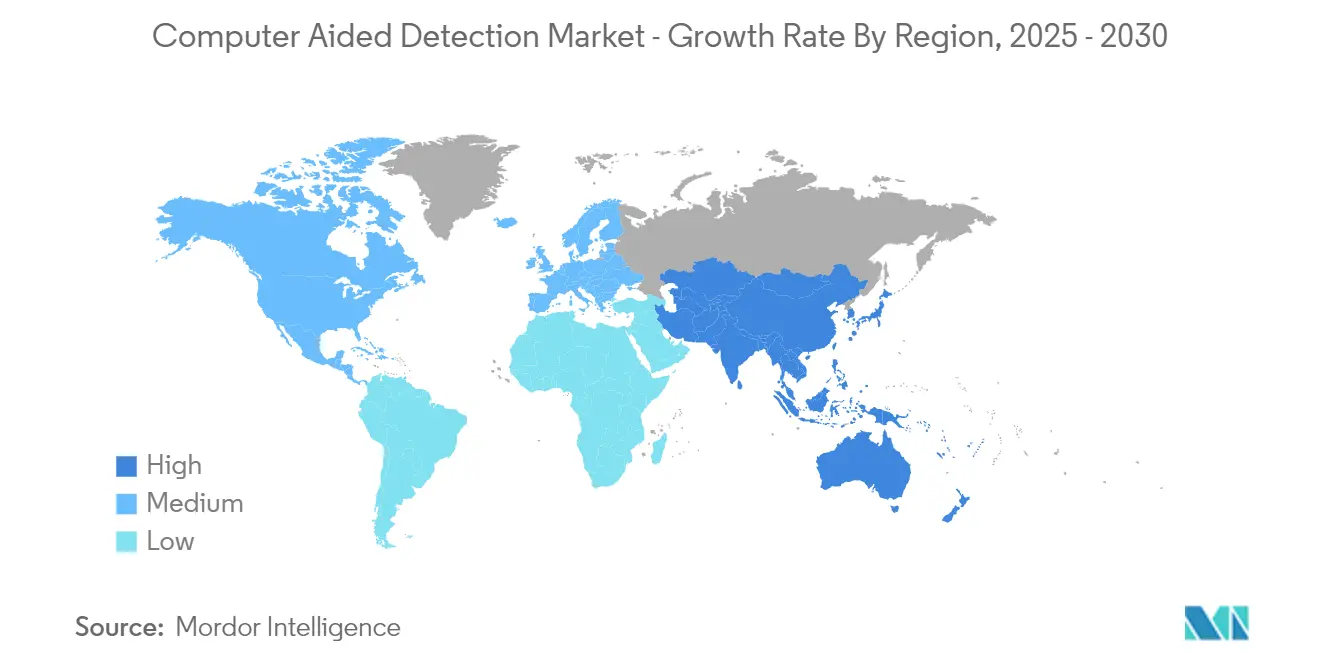

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección Asistida por Computadora por Mordor Intelligence

El tamaño del Mercado de Detección Asistida por Computadora se estima en 0,96 mil millones de USD en 2025, y se espera que alcance los 1,30 mil millones de USD en 2030, a una CAGR del 6,21% durante el período de pronóstico (2025-2030).

Panorama General del Mercado de Detección Asistida por Computadora

El panorama de la tecnología de imágenes médicas está experimentando una profunda transformación, impulsada por la integración de capacidades de inteligencia artificial y aprendizaje automático en los sistemas de diagnóstico. Las instalaciones sanitarias de todo el mundo adoptan cada vez más soluciones de imágenes sofisticadas que combinan la experiencia radiológica tradicional con el análisis computacional avanzado. Según análisis recientes de la industria, aproximadamente el 62% de las instituciones sanitarias se encontraban en proceso de implementar sistemas de imágenes de diagnóstico habilitados con IA a partir de 2024. Esta convergencia tecnológica ha dado lugar a una mayor precisión diagnóstica, con los modernos sistemas de detección asistida por computadora (CAD) que demuestran una sensibilidad muy alta en la detección de anomalías en diversas condiciones médicas. La integración de la computación en la nube y el análisis de grandes datos ha revolucionado aún más la forma en que las imágenes médicas se procesan, almacenan y analizan, permitiendo una colaboración fluida entre los profesionales sanitarios a nivel mundial.

La infraestructura de imágenes médicas ha experimentado un desarrollo sustancial gracias al aumento de las inversiones de los sectores público y privado. En septiembre de 2023, el Gobierno de Nuevo Brunswick demostró esta tendencia al invertir 3,4 millones de USD en su programa de detección del cáncer de pulmón, destacando el creciente enfoque en las iniciativas de detección temprana. Las instalaciones sanitarias adoptan cada vez más plataformas de diagnóstico integradas que combinan múltiples modalidades de imagen con capacidades avanzadas de CAD. La aparición de centros de imágenes especializados y la expansión de las capacidades de diagnóstico en las instalaciones sanitarias existentes han creado un ecosistema sólido para los servicios avanzados de imágenes médicas. Estos desarrollos han ido acompañados de mejoras significativas en la accesibilidad a la atención sanitaria, con muchas regiones implementando unidades de diagnóstico móviles equipadas con sistemas CAD.

La innovación tecnológica en el sector CAD ha estado marcada por avances significativos en los algoritmos de procesamiento de imágenes y las capacidades de detección. En junio de 2023, Breast Cancer Canada, en colaboración con AstraZeneca Canada e Illumina, anunció un premio a equipos de investigación canadienses de aproximadamente 200 mil USD para avanzar en la detección del cáncer de mama mediante diagnósticos de precisión y tecnología de IA. La industria ha sido testigo de la aparición de sistemas CAD de nueva generación que incorporan algoritmos de aprendizaje profundo, lo que permite una detección más precisa de anomalías sutiles. Estos sistemas han demostrado mejoras notables en la reducción de las tasas de falsos positivos y en la mejora de la eficiencia general de los procesos de diagnóstico. La integración de capacidades de análisis en tiempo real y tecnologías de imágenes 3D ha ampliado aún más el alcance de aplicación de los sistemas CAD.

El panorama del mercado se caracteriza por una creciente colaboración entre proveedores de tecnología e instituciones sanitarias para desarrollar soluciones CAD personalizadas. Iniciativas recientes, como el programa de diagnóstico de cáncer de mama del Apollo Cancer Centre lanzado en India en octubre de 2023, ejemplifican el creciente enfoque en soluciones de diagnóstico especializadas. La industria ha experimentado un cambio hacia enfoques basados en plataformas que ofrecen escalabilidad y flexibilidad en la implementación de soluciones CAD en diferentes entornos sanitarios. Los estándares de interoperabilidad han evolucionado significativamente, permitiendo una mejor integración de los sistemas CAD con los sistemas de información hospitalaria existentes y los registros electrónicos de salud. Esto ha facilitado una gestión más eficiente del flujo de trabajo y una mejor coordinación de la atención al paciente en las redes sanitarias.

Tendencias e Información del Mercado Global de Detección Asistida por Computadora

Creciente Prevalencia del Cáncer y Creciente Importancia del Diagnóstico Temprano del Cáncer

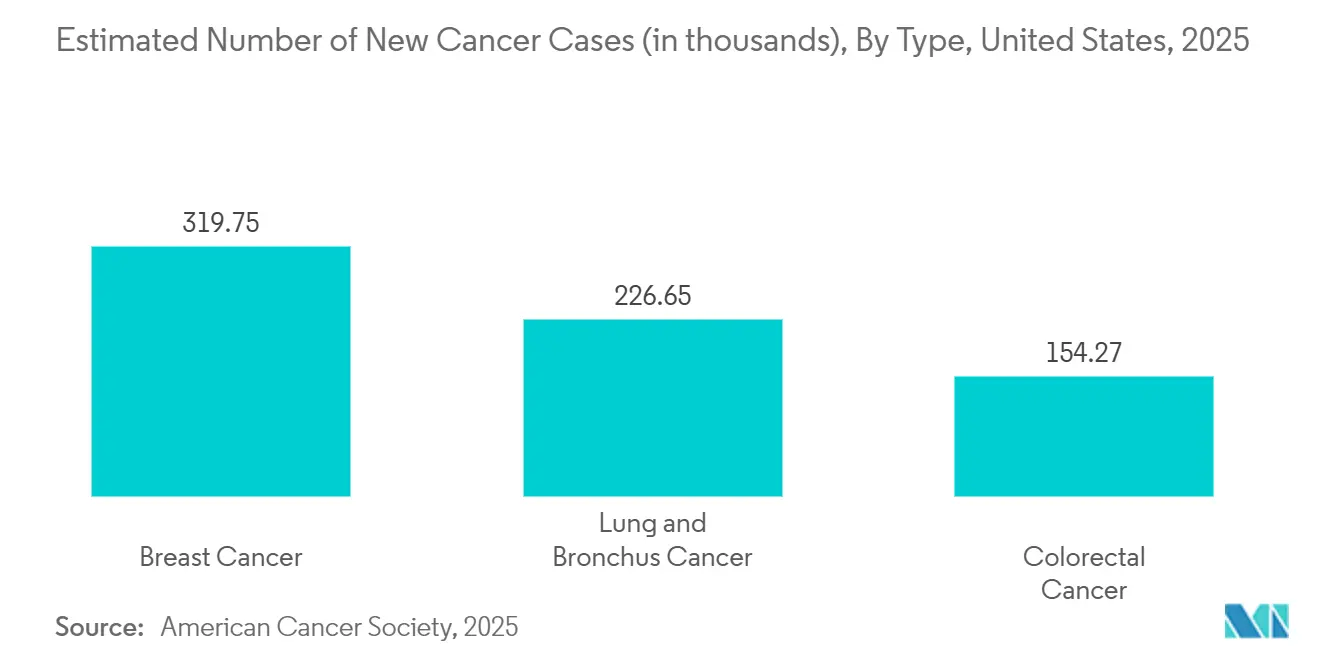

La creciente prevalencia del cáncer a nivel mundial se ha convertido en un impulsor significativo del mercado de detección asistida por computadora. Por ejemplo, según los datos de la Organización Mundial de la Salud (OMS) actualizados en marzo de 2024, 2,3 millones de mujeres fueron diagnosticadas con cáncer de mama en 2022. Se dice que el cáncer de mama se produce en todos los países del mundo en mujeres de cualquier edad después de la pubertad, pero con tasas crecientes en etapas posteriores de la vida. La Sociedad Americana del Cáncer informó que se diagnosticaron aproximadamente 310.720 nuevos cánceres de mama invasivos y 56.500 casos de carcinoma ductal in situ en mujeres en los Estados Unidos, y otros 2.790 casos fueron diagnosticados en hombres, destacando la necesidad crítica de tecnologías de detección avanzadas.

El impacto de la mortalidad por cáncer alcanzó niveles alarmantes, con el cáncer representando una mortalidad significativa en los Estados Unidos. Los cánceres relacionados con el tabaquismo siguen siendo una preocupación primaria, responsables de casi el 30% de todas las muertes por cáncer y el 20% de todos los casos de cáncer. Estas estadísticas subrayan la creciente necesidad de tecnologías de detección sofisticadas que puedan ayudar a identificar el cáncer en etapas más tempranas, lo que lleva a mejores resultados de tratamiento y menores tasas de mortalidad. La creciente carga del cáncer ha creado una demanda urgente de sistemas de detección asistida por computadora que puedan ayudar a los profesionales sanitarios en un diagnóstico preciso y oportuno.

La importancia crítica del diagnóstico temprano del cáncer ha surgido como un impulsor fundamental en el mercado de detección asistida por computadora. Las organizaciones sanitarias de todo el mundo están implementando programas de detección integrales para facilitar la detección temprana. El Programa de Detección del Cáncer de Mama del NHS del Reino Unido ejemplifica esta tendencia, con invitaciones de detección extendidas a todas las mujeres entre 50 y 70 años cada tres años.

El énfasis en el diagnóstico temprano ha llevado al desarrollo de sistemas CAD más sofisticados que pueden detectar anomalías muy sutiles que podrían pasarse por alto durante los procedimientos de detección convencionales. Organizaciones como la Asociación Internacional para el Estudio del Cáncer de Pulmón (IASLC) han lanzado programas especializados centrados en la detección temprana mediante la detección del cáncer de pulmón por Tomografía Computarizada de Baja Dosis (TCBD), dirigida principalmente a personas de alto riesgo con antecedentes familiares o historial de tabaquismo. Además, a través del Programa Nacional de Detección Temprana del Cáncer de Mama y Cervical (NBCCEDP), el Centro para el Control y la Prevención de Enfermedades (CDC) ayuda a las mujeres de bajos ingresos sin seguro adecuado a acceder oportunamente a la detección, diagnóstico y tratamiento del cáncer de mama y cervical. El NBCCEDP también proporciona servicios de navegación de pacientes para ayudar a las mujeres a superar barreras y obtener acceso oportuno a atención de calidad. Estas iniciativas demuestran el creciente reconocimiento de que la detección temprana mediante sistemas CAD avanzados puede mejorar significativamente las tasas de supervivencia y los resultados del tratamiento.

Iniciativas Gubernamentales y Avances de IA en Sistemas CAD

El apoyo gubernamental y el avance tecnológico en los sistemas CAD habilitados con IA han surgido como impulsores cruciales del mercado. Por ejemplo, según datos del Instituto Nacional del Cáncer (NCI) en marzo de 2024, el NCI ha estado financiando investigaciones para avanzar en el uso de la IA para aumentar nuestro conocimiento del cáncer y mejorar la toma de decisiones clínicas y la atención oncológica, desde subvenciones activas hasta artículos publicados, con el objetivo de avanzar en áreas de investigación existentes y emergentes en IA. Estas iniciativas reflejan el creciente reconocimiento del potencial de los sistemas CAD para mejorar la precisión diagnóstica.

La integración de la inteligencia artificial (IA) y el aprendizaje automático (AA) en los sistemas CAD revolucionó las capacidades de detección. Por ejemplo, el programa endoscópico denominado ENDO-AID CAD, impulsado por IA, representa un avance en la detección del cáncer de colon. Estos avances tecnológicos han mejorado notablemente la precisión de los procedimientos de diagnóstico al tiempo que reducen las tasas de falsos positivos, haciendo que los sistemas CAD sean cada vez más indispensables en los entornos sanitarios modernos.

Adopción Creciente de Tecnologías de Imágenes Avanzadas

La acelerada adopción de tecnologías de imágenes avanzadas se ha convertido en un impulsor crucial en el mercado de detección asistida por computadora. Las instalaciones sanitarias integran cada vez más sistemas de imágenes sofisticados con capacidades CAD para mejorar la precisión y eficiencia diagnóstica. Esta tendencia es particularmente evidente en la implementación de sistemas de imágenes multimodalidad que combinan diversas tecnologías como mamografía, resonancia magnética, tomografía computarizada y ultrasonido con características avanzadas de CAD, permitiendo diagnósticos más completos y precisos.

La evolución de las tecnologías de imágenes ha estado marcada por mejoras significativas en resolución, velocidad de procesamiento y capacidades de integración. Los proveedores de atención sanitaria invierten en sistemas de imágenes de nueva generación que incorporan algoritmos de inteligencia artificial y aprendizaje automático para mejorar las capacidades de detección. Estos sistemas avanzados ofrecen características como análisis de imágenes en tiempo real, detección automatizada de lesiones y visualización mejorada de anomalías sutiles. La integración de estas tecnologías con los sistemas CAD ha mejorado significativamente la capacidad de los profesionales sanitarios para detectar y diagnosticar diversas condiciones con mayor precisión y confianza.

Análisis del Segmento de Aplicación del Mercado de Detección Asistida por Computadora

Segmento de Cáncer de Mama en el Mercado de Detección Asistida por Computadora

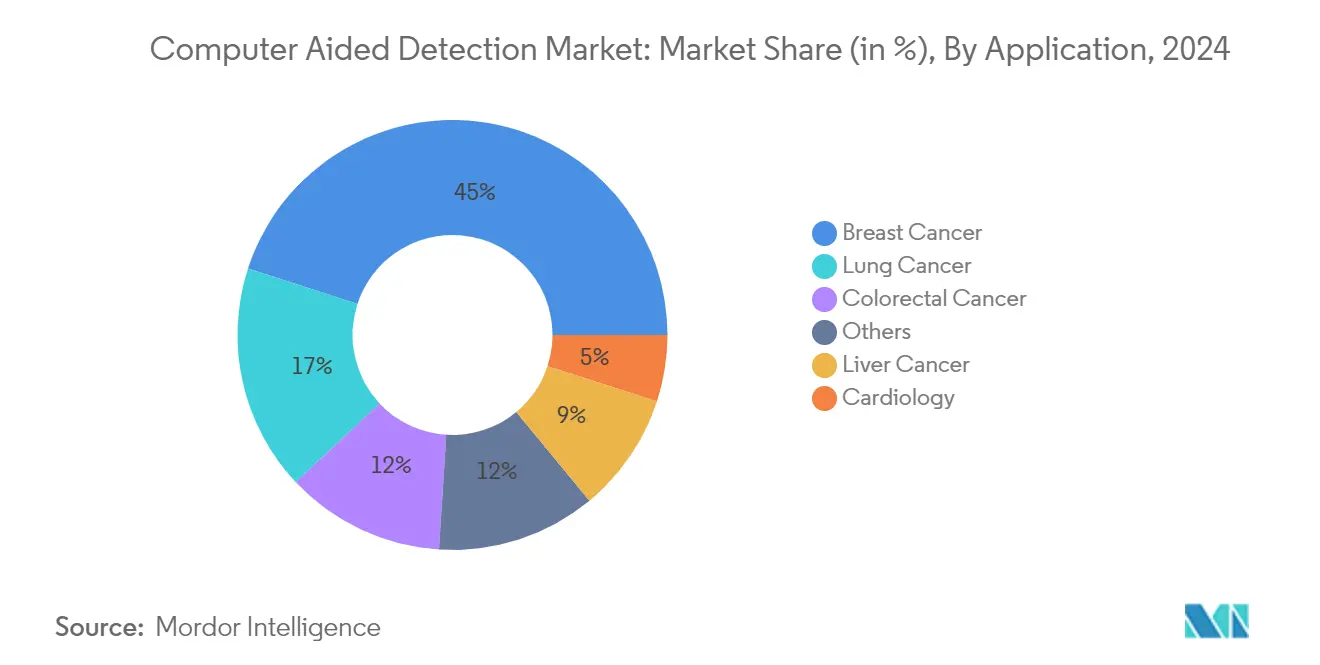

El segmento de cáncer de mama domina el mercado de detección asistida por computadora (CAD), con aproximadamente el 45% de la participación de mercado en 2024. Esta significativa posición en el mercado está impulsada principalmente por la implementación generalizada de programas de detección mamográfica en todo el mundo y las altas tasas de incidencia del cáncer de mama. El liderazgo del segmento se ve reforzado por la integración avanzada de algoritmos de IA en los sistemas de detección del cáncer de mama, mejorando la precisión y reduciendo los falsos positivos. La creciente adopción por parte de las instalaciones sanitarias de la mamografía 3D (tomosíntesis digital de mama) con capacidades CAD ha contribuido sustancialmente a la dominancia de este segmento. El segmento también se beneficia de políticas de reembolso favorables e iniciativas gubernamentales que promueven la detección regular del cáncer de mama. Además, los continuos avances tecnológicos en los sistemas CAD para mama, incluidas las capacidades de aprendizaje profundo, han mejorado la precisión de detección y la eficiencia del flujo de trabajo, consolidando aún más su liderazgo en el mercado.

Segmento de Cáncer de Pulmón en el Mercado de Detección Asistida por Computadora

El segmento de Cáncer de Pulmón emerge como la aplicación de más rápido crecimiento en el mercado de Detección Asistida por Computadora, con una proyección de expansión a una CAGR del 7% de 2025 a 2030. Este notable crecimiento se atribuye principalmente a la creciente adopción de programas de detección por tomografía computarizada de baja dosis y la integración de algoritmos avanzados de IA en la detección de nódulos pulmonares. La rápida expansión del segmento se ve impulsada además por las innovaciones tecnológicas en los sistemas de detección basados en aprendizaje profundo, que permiten una identificación más precisa de los cánceres de pulmón en etapas tempranas. La creciente concienciación sobre la detección temprana del cáncer de pulmón, particularmente entre las poblaciones de alto riesgo, contribuye significativamente a la trayectoria de crecimiento del segmento. El desarrollo de soluciones CAD más sofisticadas capaces de detectar nódulos más pequeños y reducir los falsos positivos ha aumentado la confianza de los médicos en estos sistemas. Además, la integración del CAD con los Sistemas de Archivo y Comunicación de Imágenes (PACS) existentes ha agilizado la eficiencia del flujo de trabajo, impulsando una mayor adopción en las instalaciones sanitarias.

Análisis del Segmento de Usuario Final del Mercado de Detección Asistida por Computadora

Segmento de Hospitales en el Mercado de Detección Asistida por Computadora

El segmento de hospitales mantiene su posición dominante en el mercado de detección asistida por computadora (CAD), con aproximadamente el 57% de la participación de mercado en 2024. Esta sustancial presencia en el mercado se atribuye principalmente a la sofisticada infraestructura de los hospitales y su capacidad para invertir en sistemas CAD avanzados. El liderazgo del segmento se ve reforzado por los mayores volúmenes de pacientes de los hospitales y su capacidad para manejar procedimientos de diagnóstico complejos en múltiples departamentos. Las principales instalaciones sanitarias integran cada vez más los sistemas CAD con sus Sistemas de Archivo y Comunicación de Imágenes (PACS) y Sistemas de Información de Radiología (RIS) existentes, impulsando el crecimiento del segmento. La presencia de departamentos de radiología especializados y equipos médicos multidisciplinarios en los hospitales permite una utilización integral de las tecnologías CAD en diversas aplicaciones, incluidos el cáncer de mama, el cáncer de pulmón y el diagnóstico cardiovascular. Además, la capacidad de los hospitales para aprovechar las iniciativas gubernamentales y la cobertura de seguros para los diagnósticos asistidos por CAD contribuye a su dominio en el mercado. El crecimiento del segmento también está respaldado por la capacidad de los hospitales para mantener y actualizar los sistemas CAD regularmente, garantizando una precisión diagnóstica óptima y una calidad de atención al paciente.

Segmento de Clínicas en el Mercado de Detección Asistida por Computadora

El segmento de clínicas emerge como el sector de más rápido crecimiento en el mercado de detección asistida por computadora, con una proyección de expansión a una CAGR sólida del 7,2% de 2025 a 2030. Esta notable trayectoria de crecimiento está impulsada por la creciente tendencia hacia la atención ambulatoria y el número creciente de centros de diagnóstico especializados. Las clínicas adoptan rápidamente los sistemas CAD para mejorar sus capacidades de diagnóstico manteniendo la rentabilidad y la eficiencia operativa. El crecimiento del segmento se ve acelerado además por los avances tecnológicos que hacen que los sistemas CAD sean más compactos y adecuados para instalaciones sanitarias más pequeñas. La expansión del segmento también está respaldada por la creciente preferencia de los pacientes por la atención personalizada y los tiempos de espera más cortos. Además, la integración de la inteligencia artificial y las soluciones CAD basadas en la nube hace que estos sistemas sean más accesibles y asequibles para los entornos clínicos, contribuyendo al rápido crecimiento del segmento. Se espera que la tendencia hacia la atención sanitaria preventiva y los programas de detección regulares en entornos clínicos impulse aún más la expansión de este segmento durante el período de pronóstico.

Análisis del Segmento Geográfico del Mercado de Detección Asistida por Computadora

Mercado de Detección Asistida por Computadora en América del Norte

América del Norte representa una fuerza dominante en el mercado global de detección asistida por computadora, impulsada por una infraestructura sanitaria avanzada y la adopción generalizada de tecnologías médicas innovadoras. La región se beneficia de un gasto sanitario sustancial, una fuerte presencia de los principales actores del mercado y políticas de reembolso favorables. La extensa red de hospitales y centros de diagnóstico, junto con la alta concienciación sobre la detección temprana de enfermedades, particularmente los programas de detección del cáncer, ha creado un entorno de mercado sólido. Tanto los Estados Unidos como Canadá han mostrado un desarrollo significativo del mercado a través de continuos avances tecnológicos y la integración de la inteligencia artificial en los sistemas CAD.

Mercado de Detección Asistida por Computadora en Estados Unidos

Los Estados Unidos mantienen su posición como el mayor mercado de detección asistida por computadora en América del Norte, con aproximadamente el 75% de la participación de mercado en la región en 2024. El liderazgo del país se atribuye a su avanzado sistema sanitario, la inversión sustancial en investigación de tecnología médica y la presencia de los principales proveedores de soluciones CAD. La implementación generalizada de programas de detección, particularmente para la detección del cáncer de mama y de pulmón, ha impulsado significativamente el crecimiento del mercado. El énfasis del sector sanitario de los Estados Unidos en la detección y prevención temprana de enfermedades, respaldado por iniciativas gubernamentales favorables y cobertura de seguros para procedimientos de diagnóstico, continúa impulsando la expansión del mercado.

Mercado de Detección Asistida por Computadora en Canadá

Canadá emerge como el mercado de más rápido crecimiento para la detección asistida por computadora en América del Norte, con una proyección de crecimiento de aproximadamente el 6,5% durante 2025-2030. El creciente enfoque del sistema sanitario del país en la atención preventiva y la detección temprana de enfermedades ha sido fundamental para impulsar el crecimiento del mercado. Las instalaciones sanitarias canadienses adoptan rápidamente soluciones CAD avanzadas, particularmente en programas de detección del cáncer de mama. Las iniciativas del gobierno para mejorar la infraestructura sanitaria y aumentar la accesibilidad a las tecnologías de diagnóstico avanzadas han creado condiciones favorables para la expansión del mercado. Las sólidas actividades de investigación y desarrollo del país en tecnologías de imágenes médicas continúan atrayendo inversiones y fomentando la innovación en soluciones CAD.

Mercado de Detección Asistida por Computadora en Europa

Europa representa un mercado significativo para las soluciones de detección asistida por computadora, caracterizado por una sofisticada infraestructura sanitaria y un fuerte énfasis en las medidas de atención sanitaria preventiva. El mercado de la región está impulsado por la creciente adopción de tecnologías avanzadas de imágenes médicas y la creciente concienciación sobre la detección temprana de enfermedades. Los países europeos han implementado programas integrales de detección del cáncer, particularmente para el cáncer de mama y de pulmón, lo que ha impulsado la demanda de soluciones CAD. La presencia de importantes fabricantes de dispositivos médicos y los continuos avances tecnológicos en el sector sanitario continúan fortaleciendo la posición en el mercado. El enfoque de la región en la digitalización sanitaria y la integración de la inteligencia artificial en el diagnóstico médico apoya aún más el crecimiento del mercado.

Mercado de Detección Asistida por Computadora en Asia-Pacífico

La región de Asia-Pacífico demuestra un potencial significativo en el mercado de detección asistida por computadora, impulsado por una infraestructura sanitaria en rápido desarrollo y un gasto sanitario creciente. Los países de esta región muestran una creciente adopción de tecnologías avanzadas de imágenes médicas y soluciones CAD, particularmente en el diagnóstico del cáncer. La gran población de pacientes, la creciente concienciación sobre la detección temprana de enfermedades y la mejora del acceso a los servicios sanitarios contribuyen a la expansión del mercado. Las iniciativas gubernamentales para modernizar las instalaciones sanitarias y el aumento de las inversiones del sector privado en tecnología sanitaria están creando nuevas oportunidades para el crecimiento del mercado. Se espera que el enfoque de la región en la incorporación de la inteligencia artificial y el aprendizaje automático en el diagnóstico sanitario impulse aún más el desarrollo del mercado.

Mercado de Detección Asistida por Computadora en Oriente Medio y África

La región de Oriente Medio y África muestra un potencial emergente en el mercado de detección asistida por computadora, caracterizado por el aumento de las inversiones sanitarias y la creciente adopción de tecnologías médicas avanzadas. El sector sanitario de la región está experimentando una transformación significativa con un enfoque en la modernización de las instalaciones médicas y la mejora de las capacidades de diagnóstico. Las iniciativas gubernamentales para mejorar la infraestructura sanitaria y la creciente participación del sector privado impulsan el crecimiento del mercado. La creciente concienciación sobre la detección temprana de enfermedades y el aumento del gasto sanitario contribuyen a la expansión del mercado. El Consejo de Cooperación del Golfo (CCG) representa el mayor mercado de la región debido a sus ambiciosos programas de desarrollo sanitario.

Mercado de Detección Asistida por Computadora en América del Sur

América del Sur exhibe una creciente adopción de sistemas de detección asistida por computadora, respaldada por la mejora de la infraestructura sanitaria y la creciente concienciación sobre la detección temprana de enfermedades. El sector sanitario de la región está experimentando una modernización con mayor énfasis en las tecnologías de diagnóstico avanzadas. Las crecientes inversiones en tecnología sanitaria, particularmente en las principales economías, están creando nuevas oportunidades para la expansión del mercado. La creciente prevalencia de enfermedades crónicas y el cáncer ha llevado a un mayor enfoque en la detección y el diagnóstico tempranos, impulsando la demanda de soluciones CAD. Brasil emerge como el mayor mercado de la región, mientras que Argentina muestra el mayor potencial de crecimiento debido a su sector sanitario en rápido desarrollo.

Panorama Competitivo

Principales Empresas en el Mercado de Detección Asistida por Computadora

El mercado global de detección asistida por computadora (CAD) está liderado por varios actores prominentes, incluidos Canon Inc., EDDA Technology, Inc., FUJIFILM Holdings Corporation, GE Healthcare, Hologic Inc., iCAD, Inc., Koninklijke Philips N.V., Nanox, Riverain Technologies y Siemens Healthineers. Estas empresas demuestran un enfoque constante en la innovación de productos, particularmente en la integración de capacidades de inteligencia artificial y aprendizaje automático en sus soluciones CAD. La industria es testigo de colaboraciones estratégicas regulares entre proveedores de tecnología e instituciones sanitarias para mejorar la precisión de detección y ampliar las áreas de aplicación. Las empresas invierten cada vez más en investigación y desarrollo para desarrollar soluciones especializadas para diferentes modalidades de imagen, mientras que simultáneamente amplían su presencia geográfica a través de asociaciones estratégicas y redes de distribución. La agilidad operativa se demuestra mediante la rápida adaptación a las necesidades sanitarias emergentes y el rápido despliegue de soluciones de software actualizadas.

La Estructura del Mercado Muestra Patrones de Consolidación Estratégica

El mercado de detección asistida por computadora exhibe una estructura moderadamente consolidada dominada por conglomerados globales de tecnología médica con amplias carteras sanitarias. Estos principales actores aprovechan sus relaciones establecidas con los proveedores de atención sanitaria, sus sólidas redes de distribución y sus importantes capacidades de investigación para mantener sus posiciones en el mercado. Los actores regionales mantienen su presencia centrándose en aplicaciones específicas o mercados geográficos, colaborando a menudo con empresas más grandes para acceder a la tecnología. El mercado ha sido testigo de una consolidación estratégica a través de fusiones y adquisiciones, dirigidas particularmente a empresas con capacidades avanzadas de IA o algoritmos de detección especializados.

La dinámica competitiva se caracteriza por una combinación de grandes fabricantes de equipos de imágenes médicas y desarrolladores especializados de software CAD. Los grandes conglomerados a menudo adquieren empresas emergentes prometedoras para mejorar sus capacidades tecnológicas y ampliar sus carteras de productos. Los participantes del mercado se centran cada vez más en desarrollar soluciones sanitarias integrales en lugar de productos CAD independientes, lo que lleva a asociaciones estratégicas entre fabricantes de equipos de imagen y desarrolladores de software. Esta tendencia ha dado lugar a la aparición de plataformas de diagnóstico integradas que combinan múltiples capacidades de detección.

La Innovación y la Integración Impulsan el Éxito Futuro

El éxito en el mercado de detección asistida por computadora depende cada vez más de la capacidad de integrar tecnologías avanzadas manteniendo la rentabilidad y la validez clínica. Las empresas deben centrarse en desarrollar soluciones impulsadas por IA que se integren perfectamente con los flujos de trabajo sanitarios existentes y demuestren mejoras claras en la precisión diagnóstica. Los actores del mercado necesitan establecer relaciones sólidas con los proveedores de atención sanitaria e instituciones de investigación para validar sus tecnologías y obtener aceptación en el mercado. La capacidad de proporcionar servicios de soporte integrales, incluida la formación y la asistencia técnica, se vuelve crucial para mantener la participación de mercado.

La competitividad futura estará determinada por la capacidad de abordar las necesidades sanitarias emergentes mientras se navega por los requisitos regulatorios y las políticas de reembolso. Las empresas deben invertir en el desarrollo de soluciones que reduzcan los falsos positivos y mejoren la precisión de detección en diversas modalidades de imagen. Los factores de éxito incluyen la capacidad de demostrar beneficios clínicos claros, rentabilidad y mayor eficiencia del flujo de trabajo. Los actores del mercado deben considerar las regulaciones y estándares sanitarios regionales mientras amplían su presencia geográfica. El desarrollo de soluciones especializadas para aplicaciones emergentes en oncología y diagnóstico cardiovascular será crucial para mantener la ventaja competitiva.

Líderes de la Industria de Detección Asistida por Computadora

FUJIFILM Holdings Corporation

GE Healthcare

iCAD, Inc.

Koninklijke Philips N.V.

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: iCAD, Inc. anunció que su ProFound Detection Versión 4.0 para Tomosíntesis Digital de Mama (DBT) recibió la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Esta solución de IA de nueva generación, entrenada con redes neuronales convolucionales de aprendizaje profundo avanzadas (CNN), ofreció avances en la detección del cáncer y la especificidad, logrando una mejora del 6,3% en el área bajo la curva característica operativa del receptor (AUC) con respecto a la versión anterior, mejorando significativamente la identificación de cánceres difíciles de encontrar y agresivos al tiempo que reduce los falsos positivos.

- Septiembre de 2024: McKenzie Health System lanzó un nuevo software de detección asistida por computadora (CAD) impulsado por IA que mejoró sus servicios de mamografía. Este software se añadió a su tecnología avanzada de mamografía 3D y muestra su compromiso con una mejor detección y atención del cáncer de mama. El nuevo software CAD, recientemente aprobado por la FDA, les ayudó a proporcionar resultados más precisos y fiables.

- Junio de 2024: La Organización Mundial de la Salud (OMS) comenzó a invitar a los fabricantes de software de detección asistida por computadora de tuberculosis (CAD) a presentar productos para la evaluación de expertos de la OMS. El proceso implicará una evaluación independiente del software utilizando una biblioteca de radiografías digitales, así como la presentación de documentación relacionada con aspectos regulatorios y de comercialización. Al final de la evaluación, la OMS emitiría una lista actualizada de productos que demuestren una precisión adecuada para su uso en la detección y clasificación de la tuberculosis por parte de los estados miembros y los socios implementadores.

Alcance del Informe Global del Mercado de Detección Asistida por Computadora

Según el alcance del informe, la detección asistida por computadora (CAD) se refiere al uso de algoritmos informáticos y software para ayudar a analizar imágenes médicas y otros datos de diagnóstico para identificar anomalías que podrían indicar enfermedades específicas.

El mercado de detección asistida por computadora está segmentado por aplicación, usuario final y geografía. Según la aplicación, el mercado está segmentado en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de hígado, cardiología y otros. Según el usuario final, el mercado está segmentado en hospitales, clínicas, centros de diagnóstico y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado y los pronósticos para los principales países de las diferentes regiones. El tamaño del mercado se proporciona para cada segmento en términos de valor (USD).

| Cáncer de Mama |

| Cáncer de Pulmón |

| Cáncer Colorrectal |

| Cáncer de Hígado |

| Cardiología |

| Otros |

| Hospitales |

| Clínicas |

| Centros de Diagnóstico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Cáncer de Mama | |

| Cáncer de Pulmón | ||

| Cáncer Colorrectal | ||

| Cáncer de Hígado | ||

| Cardiología | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Centros de Diagnóstico | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Detección Asistida por Computadora?

Se espera que el tamaño del Mercado de Detección Asistida por Computadora alcance los 0,96 mil millones de USD en 2025 y crezca a una CAGR del 6,21% para llegar a 1,30 mil millones de USD en 2030.

¿Cuál es el tamaño actual del Mercado de Detección Asistida por Computadora?

En 2025, se espera que el tamaño del Mercado de Detección Asistida por Computadora alcance los 0,96 mil millones de USD.

¿Cuál es la región de más rápido crecimiento en el Mercado de Detección Asistida por Computadora?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Detección Asistida por Computadora?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Detección Asistida por Computadora.

¿Qué años cubre este Mercado de Detección Asistida por Computadora y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Detección Asistida por Computadora se estimó en 0,90 mil millones de USD. El informe cubre el tamaño histórico del mercado del Mercado de Detección Asistida por Computadora para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Detección Asistida por Computadora para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: