Tamaño y Participación del Mercado de Software Clínico Perinatal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

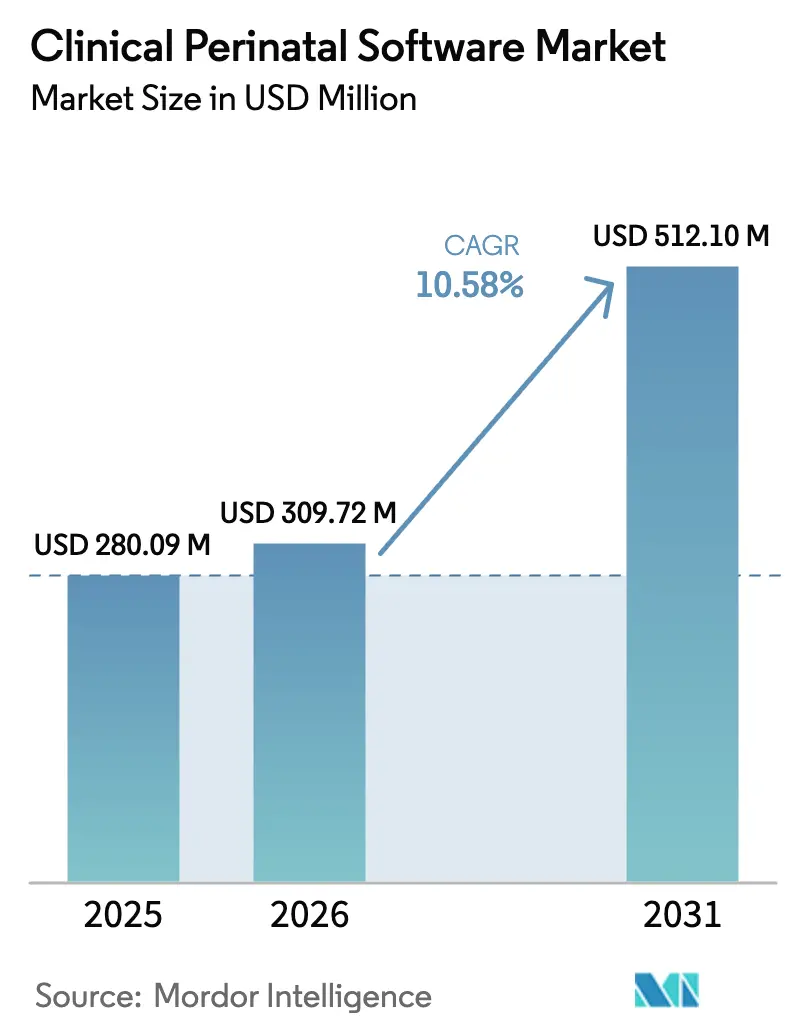

| Tamaño del Mercado (2026) | 309.72 Millones de dólares |

| Tamaño del Mercado (2031) | 512.1 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.58% CAGR |

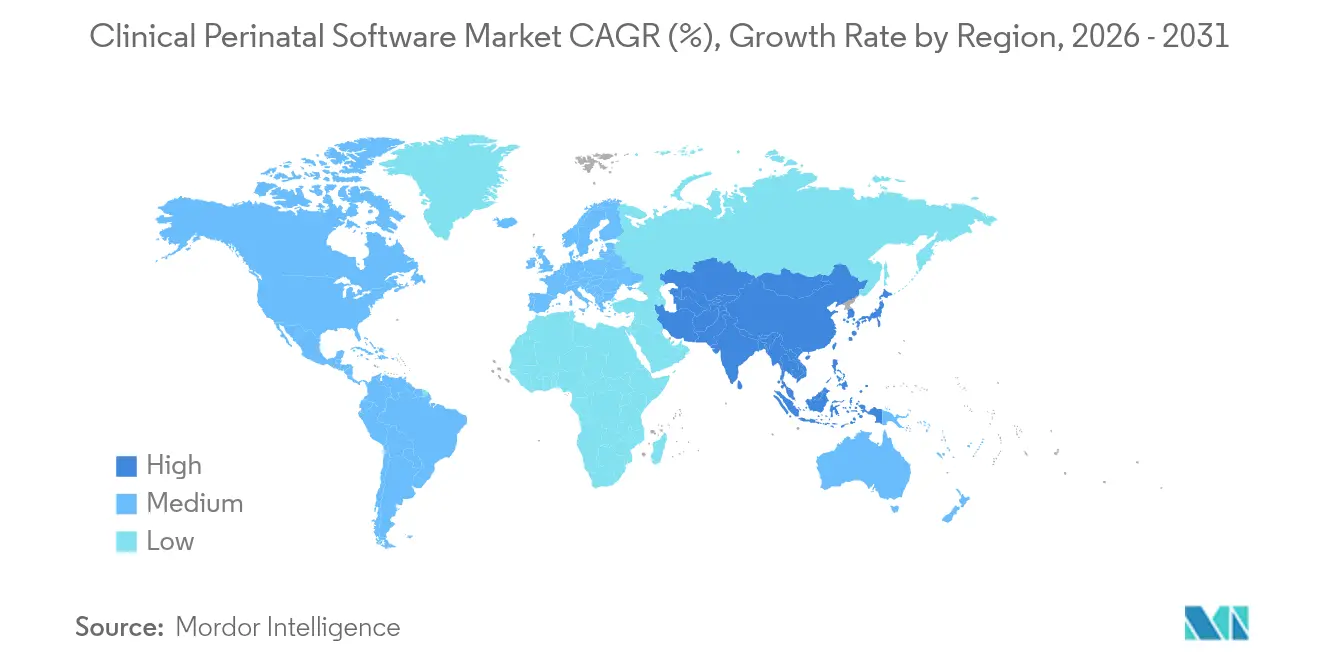

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Clínico Perinatal por Mordor Intelligence

Se espera que el tamaño del Mercado de Software Clínico Perinatal crezca de USD 280,09 millones en 2025 a USD 309,72 millones en 2026 y se prevé que alcance USD 512,1 millones en 2031 a una CAGR del 10,58% durante 2026-2031. Esta trayectoria de crecimiento está respaldada por la rápida adopción de análisis predictivos impulsados por inteligencia artificial, la expansión de la interoperabilidad alojada en la nube y los mandatos de política que elevan los estándares de monitoreo materno-fetal.[1]Fuente: Departamento de Salud y Servicios Humanos de los Estados Unidos, "Mujeres Saludables, Embarazos Saludables, Futuros Saludables: Plan de Acción para Mejorar la Salud Materna en América," aspe.hhs.gov América del Norte sigue siendo el mayor contribuyente regional, mientras que Asia-Pacífico registra las ganancias más rápidas a medida que las iniciativas de digitalización se amplían entre las poblaciones de ingresos medios. Las suites de productos integrados dominan las decisiones de compra porque unifican la captura de datos, el soporte a la toma de decisiones y los informes de cumplimiento normativo. La implementación en la nube es ahora la opción predeterminada para las nuevas instalaciones, impulsada por menores costos iniciales y despliegues multisitio más sencillos. Los nuevos códigos de reembolso para la interpretación remota de cardiotocografía (CTG) y la expansión del conjunto de datos de salud materna del Conjunto de Datos Básicos de los Estados Unidos para la Interoperabilidad (USCDI) amplían aún más la base de mercado direccionable.

Conclusiones Clave del Informe

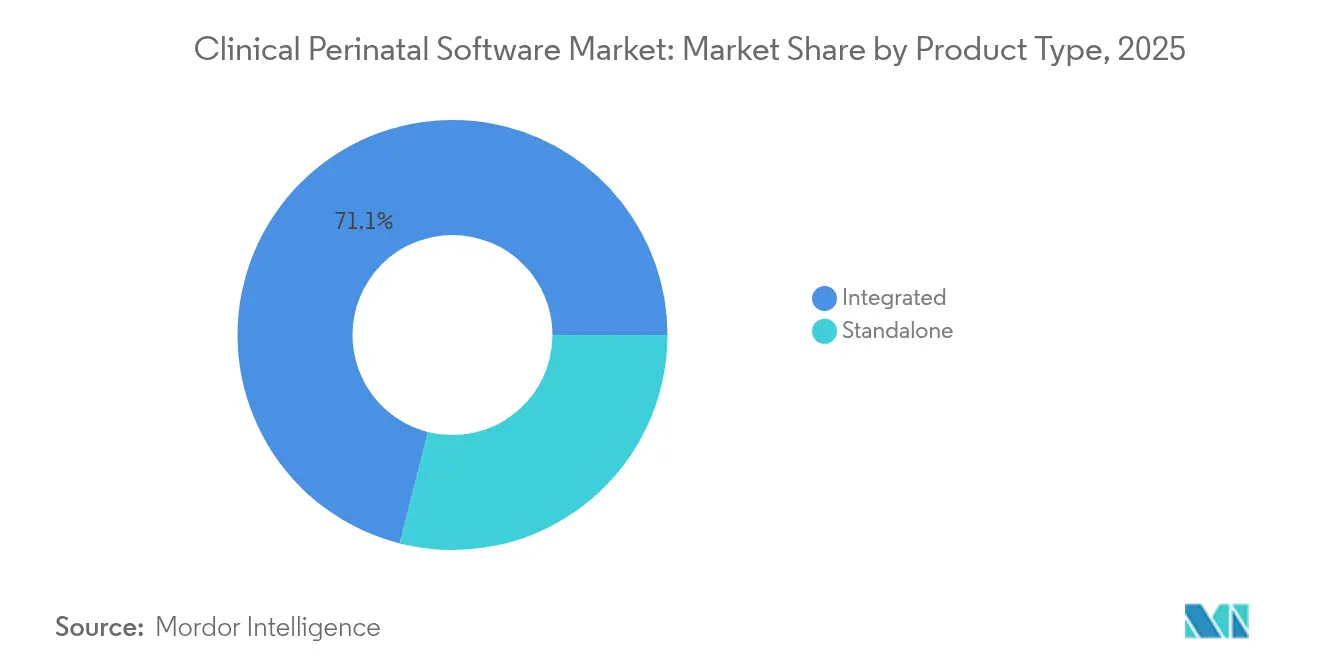

- Por tipo de producto, las soluciones integradas representaron el 71,05% de la participación del mercado de software clínico perinatal en 2025; se proyecta que las ofertas independientes crecerán a una CAGR del 11,09% hasta 2031.

- Por modo de implementación, las plataformas basadas en la nube avanzan a una CAGR del 12,21% hasta 2031, aunque los sistemas en instalaciones propias aún representaron el 68,35% del tamaño del mercado de software clínico perinatal en 2025.

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 65,42% del tamaño del mercado de software clínico perinatal en 2025, mientras que se prevé que las clínicas de maternidad registren una CAGR del 11,32% hasta 2031.

- Por aplicación, los servicios de datos de monitor fetal capturaron el 47,9% del tamaño del mercado de software clínico perinatal en 2025 y se espera que las aplicaciones de gestión de flujo de trabajo se expandan a una CAGR del 10,97% para 2031.

- Por geografía, América del Norte controló el 43,65% de la participación del mercado de software clínico perinatal en 2025; se proyecta que Asia-Pacífico registre una CAGR del 12,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software Clínico Perinatal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Mandatos de Notificación de Eventos Adversos Antenatales y Neonatales | +2.1% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Adopción de Análisis Predictivos Impulsados por Inteligencia Artificial en Plataformas de Historia Clínica Electrónica de Obstetricia | +1.8% | Global | Largo plazo (≥ 4 años) |

| Interoperabilidad Alojada en la Nube con Monitores Fetales y Registros Médicos Electrónicos | +1.5% | Global | Corto plazo (≤ 2 años) |

| Crecientes Iniciativas Gubernamentales y Concienciación sobre la Atención Fetal | +1.3% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de Soporte a la Toma de Decisiones en Tiempo Real en la Atención de Maternidad Basada en el Valor | +1.2% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Nuevos Códigos de Reembolso para la Interpretación Remota de CTG | +0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos de Notificación de Eventos Adversos Antenatales y Neonatales

Los hospitales en economías de altos ingresos deben presentar ahora datos detallados de morbilidad materna, incluida la estratificación por raza y etnia, bajo la Medida de Morbilidad Materna Grave Hospitalaria revisada.[2]Fuente: Agencia para la Investigación y la Calidad en Salud, "Especificaciones Técnicas de la Medida de Morbilidad Materna Grave Hospitalaria," ahrq.gov La carga de cumplimiento normativo obliga a la adquisición de plataformas que automaticen la captura en tiempo real, el análisis y las presentaciones seguras. Los proveedores de software se diferencian incorporando informes con plantillas que se corresponden directamente con las especificaciones de los organismos reguladores, facilitando las revisiones de auditoría. Los directivos consideran la adopción como una estrategia de mitigación de riesgos, ya que el incumplimiento puede acarrear sanciones y puntuaciones de calidad más bajas. El requisito también fomenta el intercambio de datos entre unidades, una capacidad que las ofertas integradas en la nube facilitan con mayor eficacia.

Adopción de Análisis Predictivos Impulsados por Inteligencia Artificial en Plataformas de Historia Clínica Electrónica de Obstetricia

Los modelos de aprendizaje automático capaces de alcanzar una precisión del 82% en la predicción de partos prematuros se están integrando en las historias clínicas electrónicas convencionales. Epic Systems y Oracle Health han lanzado funciones automatizadas de documentación y puntuación de riesgo que generan alertas accionables durante la elaboración rutinaria de registros clínicos. Los primeros adoptantes reportan mejoras en las decisiones de triaje y estancias más cortas en promedio en las salas de parto. Sin embargo, la pronunciada curva de aprendizaje en la interpretación de los resultados de los algoritmos, junto con las persistentes preocupaciones sobre responsabilidad por negligencia médica, ralentiza la dependencia plena de las recomendaciones de la inteligencia artificial. Por ello, los proveedores acompañan los lanzamientos de algoritmos con extensos módulos de formación para clínicos, anticipando una curva de adopción de varios años.

Interoperabilidad Alojada en la Nube con Monitores Fetales y Registros Médicos Electrónicos

Las pasarelas habilitadas con FHIR, como Mirth Cloud Connect, vinculan en tiempo real los monitores fetales de cabecera con los registros médicos electrónicos empresariales, eliminando los silos de datos de larga data. Los paneles de control unificados muestran las constantes vitales maternas junto con los trazados de la frecuencia cardíaca fetal, lo que permite intervenciones más rápidas en situaciones de emergencia. Los servicios en la nube reducen los gastos de hardware y aceleran los despliegues multisitio, lo que resulta atractivo para las cadenas hospitalarias que consolidan sus unidades de maternidad. Al mismo tiempo, el conjunto de datos de salud materna del USCDI estandariza los formatos de mensajes, minimizando la reconfiguración de interfaces. En conjunto, estos factores otorgan a las implementaciones en la nube un impulso inmediato, a pesar de las persistentes preguntas sobre ciberseguridad.

Crecientes Iniciativas Gubernamentales y Concienciación sobre la Atención Fetal

Los programas nacionales de salud materna canalizan subvenciones hacia soluciones digitales que amplían los servicios a comunidades desatendidas. El Plan Estratégico de la Casa Blanca destaca el telemonitoreo y las herramientas de soporte a la toma de decisiones como palancas para reducir las disparidades en mortalidad. Los esfuerzos paralelos en el marco de las subvenciones en bloque del Título V financian mejoras en la vigilancia epidemiológica a nivel estatal, ejemplificadas por la solicitud de Luisiana en 2025, que destina fondos para análisis perinatales. Estos compromisos señalan una demanda duradera y anclada en políticas públicas, aunque los ciclos de adquisición alargan los plazos a medida que los organismos finalizan presupuestos y la evaluación de proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones Presupuestarias en Unidades de Maternidad con Escasos Recursos | -1.4% | Global, concentrado en zonas rurales | Corto plazo (≤ 2 años) |

| Prolongada Formación de Clínicos e Inercia en los Flujos de Trabajo | -1.1% | Global | Mediano plazo (2-4 años) |

| Preocupaciones sobre Ciberseguridad y Responsabilidad Médico-Legal | -0.8% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Escasez de Profesionales Cualificados | -0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones Presupuestarias en Unidades de Maternidad con Escasos Recursos

Los establecimientos que atienden a poblaciones de bajos ingresos suelen depender de fondos de donantes y regímenes de seguro nacional que raramente destinan partidas para tecnologías de la información. Un estudio realizado en Ghana muestra que los hospitales siguen cobrando tarifas no oficiales a pesar de que la atención de maternidad es nominalmente gratuita, lo que pone de manifiesto la crónica insuficiencia de financiación.[3]Fuente: Nana Mensah Abrampah, "Por qué la 'Atención de Maternidad Gratuita' no es completamente gratuita en Ghana," BMC Health Research Policy and Systems, biomedcentral.com Las licencias de software iniciales, el mantenimiento anual y las mejoras de banda ancha superan en conjunto los presupuestos de capital habituales, dejando de lado los proyectos tecnológicos. Los proveedores responden con modelos de suscripción y diseños independientes del hardware, pero los ciclos de reembolso y la volatilidad cambiaria mantienen la adopción desigual.

Prolongada Formación de Clínicos e Inercia en los Flujos de Trabajo

Los despliegues digitales interrumpen los procesos arraigados basados en papel, generando resistencia. Las matronas sudafricanas citan la analfabetización digital y las carencias de personal al evaluar un sistema electrónico de triaje, aunque reconocen sus beneficios clínicos. En los Estados Unidos, 2.718 especialistas en medicina materno-fetal encuestados por una destacada sociedad profesional clasificaron las frustraciones de usabilidad entre las principales cargas de la práctica clínica. Los proveedores que incorporan tutoriales y alinean el diseño de la interfaz con los flujos de trabajo obstétricos acortan el proceso de incorporación, aunque la cobertura en múltiples turnos y la rotación de residentes prolongan la curva de aprendizaje durante años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Integradas Impulsan la Consolidación del Mercado

Las plataformas integradas capturaron el 71,05% del mercado de software clínico perinatal en 2025 y se prevé que crezcan a una CAGR del 11,09% hasta 2031. Los sistemas de salud prefieren un único proveedor que combine monitoreo fetal, documentación y análisis, reduciendo el mantenimiento de interfaces y eliminando la reintroducción manual de datos. Las aplicaciones independientes siguen siendo relevantes donde las capacidades especializadas, como el análisis avanzado de ultrasonido, justifican una adquisición separada. El despliegue de MEDITECH Expanse por parte de Thomson Medical Singapore, que vincula los monitores de cabecera con las notas clínicas, ilustra el impulso de las suites integradas.

La integración reduce los errores de transcripción y acelera la elaboración de informes de medidas de calidad, apoyando las renovaciones de acreditación hospitalaria. Los proveedores agrupan los módulos en suscripciones escalonadas, permitiendo que las clínicas más pequeñas comiencen con la captura básica de CTG antes de añadir análisis. A medida que los contratos empresariales agrupan departamentos individuales en licencias corporativas, la consolidación del mercado favorece a los proveedores con carteras amplias. La venta cruzada de servicios de mantenimiento y consultoría profundiza aún más la fidelización de cuentas y eleva los costos de cambio, reforzando el dominio de las soluciones integradas en el mercado de software clínico perinatal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las instalaciones en instalaciones propias aún representaron el 68,35% del mercado de software clínico perinatal en 2025, lo que refleja el parque heredado en hospitales terciarios. Sin embargo, las soluciones en la nube se expanden a una CAGR del 12,21% hasta 2031, a medida que los proveedores buscan capacidad elástica y menores desembolsos de capital. Las primeras migraciones se centran en entornos de prueba de análisis no críticos, pero la creciente confianza en las arquitecturas de nube privada virtual alienta los traslados completos a producción. Las ventajas de interoperabilidad —actualizaciones automáticas de FHIR y aplicación continua de parches— facilitan los flujos de datos entre proveedores y refuerzan las capacidades de recuperación ante desastres.

Las preguntas sobre seguridad y soberanía de datos persisten, especialmente con los datos de salud reproductiva recientemente designados como sensibles bajo la guía actualizada de la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA). Los proveedores negocian cifrado mejorado, centros de datos en el país y cláusulas contractuales que especifican la remediación de brechas. Los proveedores que invierten en auditorías SOC 2 y marcos de confianza cero captarán una porción creciente de las nuevas licitaciones, consolidando la posición de la nube como la vía de implementación preferida dentro del mercado de software clínico perinatal.

Por Usuario Final: Las Clínicas de Maternidad Emergen como Catalizadores de Crecimiento

Los hospitales representaron el 65,42% de los ingresos de 2025 gracias a su oferta integral de servicios y a sus equipos de tecnologías de la información maduros. Sin embargo, se proyecta que las clínicas de maternidad registren la expansión más rápida, con una CAGR del 11,32% hasta 2031. Las clínicas se diferencian ofreciendo entornos de parto personalizados y ciclos de admisión más cortos, lo que requiere software que automatice el ingreso, identifique riesgos y coordine derivaciones. El software como servicio (SaaS) basado en suscripción reduce las barreras de entrada, permitiendo a las clínicas adoptar análisis avanzados sin necesidad de grandes departamentos de tecnologías de la información.

Los contratos con aseguradoras de salud reconocen cada vez más a las clínicas acreditadas como alternativas rentables a las estancias hospitalarias, creando incentivos de reembolso. Los proveedores que adaptan los paneles de control a los flujos de trabajo de las clínicas —cubriendo la programación de citas, el apoyo a la lactancia y el CTG remoto— están bien posicionados. Mientras tanto, los hospitales defienden su participación lanzando unidades ambulatorias con marca de clínica, lo que subraya cómo los límites entre usuarios finales se difuminan dentro del mercado de software clínico perinatal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Gestión de Flujo de Trabajo Gana Impulso ante los Desafíos de Personal

Los servicios de datos de monitor fetal dominaron con una participación del 47,9% en 2025, proporcionando trazados continuos vitales para la evaluación obstétrica. Se prevé que las aplicaciones de gestión de flujo de trabajo superen a todas las demás, avanzando a una CAGR del 10,97% hasta 2031. La automatización de la asignación de tareas, las alertas y la planificación del alta alivia la escasez de personal, ayudando a las unidades a gestionar cargas de pacientes más elevadas sin incrementos proporcionales en la plantilla. K2 Athena ejemplifica los módulos de flujo de trabajo integrados que superponen directrices nacionales y soporte a la toma de decisiones.

Las herramientas de documentación siguen siendo fundamentales, alimentando los registros médico-legales y las métricas de calidad. Sin embargo, el crecimiento se concentra donde el análisis aprovecha la documentación para optimizar el rendimiento. Los proveedores que incorporan información de minería de procesos para identificar cuellos de botella ganan tracción. Los casos de éxito en la implementación impulsan una mayor adopción, posicionando la gestión de flujo de trabajo como un motor principal de creación de valor en el mercado de software clínico perinatal.

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación de ingresos del 43,65% en 2025. La madura penetración de las historias clínicas electrónicas, los modelos de incentivos basados en el valor de los Centros de Servicios de Medicare y Medicaid (CMS) y las normas de privacidad revisadas de la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) sostienen la demanda de plataformas perinatales integrales que simplifican el cumplimiento normativo y ofrecen resultados auditados. Sin embargo, los hospitales rurales que enfrentan recortes presupuestarios y escasez de personal se quedan rezagados respecto a sus pares urbanos, lo que impulsa el enfoque de las políticas en el monitoreo remoto para cerrar las brechas de atención. Los proveedores que ofrecen módulos de CTG a distancia alineados con los nuevos códigos de Terminología de Procedimientos Actuales (CPT) ganan posiciones en sitios de acceso crítico.

Europa le sigue con un impulso cohesivo hacia la interoperabilidad bajo los marcos de la Red de Salud Electrónica (eHealth Network). Las interfaces multilingües y el cifrado alineado con el Reglamento General de Protección de Datos (RGPD) son características imprescindibles, orientando los contratos hacia proveedores que puedan demostrar credenciales de protección de datos. El despliegue nacional de la historia clínica electrónica de maternidad en Irlanda confirma el apetito del sector público por implementaciones de plataforma única que estandaricen las vías de atención. La adopción en Escandinavia y la región DACH enfatiza el intercambio transfronterizo de datos para la evaluación comparativa de resultados perinatales, ampliando el volumen direccionable para los proveedores versados en la nomenclatura de la Unión Europea.

Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 12,33% hasta 2031. La iniciativa Madres Saludables de China subvenciona proyectos piloto digitales de salud materna, mientras que la Misión Digital Ayushman Bharat de India apoya la interoperabilidad de los registros de pacientes. Las crecientes expectativas de la clase media y las cadenas obstétricas del sector privado aceleran las compras de análisis de ultrasonido habilitados por inteligencia artificial. Al mismo tiempo, Japón y Australia invierten en actualizaciones con prioridad en la nube para extender la cobertura a islas remotas. Los proveedores capaces de localizar interfaces y navegar por diversos entornos regulatorios están bien posicionados para capturar ganancias desproporcionadas a medida que el mercado de software clínico perinatal madura en toda la región.

Panorama Competitivo

La industria de software clínico perinatal está moderadamente fragmentada. Philips y GE HealthCare aprovechan sus extensas bases instaladas de monitores fetales para envolver suscripciones de software en torno al hardware, creando ecosistemas integrados que fidelizan a los clientes. Philips colabora con planes de salud de Georgia para integrar el monitoreo remoto en los programas de los pagadores, destacando un giro hacia soluciones vinculadas a resultados.

Los especialistas como PeriGen y Sonio son pioneros en algoritmos de inteligencia artificial que puntúan los patrones de contracción y automatizan la detección de anomalías en ultrasonido. La adquisición de Sonio por parte de Samsung en 2024 señala el creciente interés de los grandes fabricantes de dispositivos de consumo que buscan entrar en los segmentos clínicos. Los nuevos participantes nativos de la nube, como Delfina y Lucina, se centran en análisis predictivos entregados a través de teléfonos inteligentes, dirigidos a poblaciones de Medicaid con acceso limitado a clínicas. Las alianzas, más que la competencia directa, caracterizan el panorama: la alianza de Bloomlife con PeriGen enruta el CTG registrado en el hogar hacia los paneles de control hospitalarios, un beneficio mutuo que amplía la supervisión clínica sin presionar la capacidad de camas.

La diferenciación sostenida descansa en demostrar mejoras en los resultados y el cumplimiento normativo. Los proveedores invierten en autorizaciones de la Administración de Alimentos y Medicamentos (FDA) para los módulos de soporte a la toma de decisiones, como lo ilustra la autorización 510(k) de BrightHeart en 2024 para software de ultrasonido prenatal. Los nuevos participantes en el mercado también deben presupuestar auditorías SOC 2 y certificaciones internacionales, lo que eleva las barreras de entrada pero ofrece dividendos reputacionales. En general, la dinámica competitiva favorece a las plataformas que fusionan telemetría de hardware, análisis de inteligencia artificial y flujos de trabajo listos para el reembolso, posicionando los ecosistemas integrados en el centro de la futura consolidación dentro del mercado de software clínico perinatal.

Líderes de la Industria de Software Clínico Perinatal

Koninklijke Philips N.V.

GE HealthCare

PeriGen, Inc.

Clinical Computer Systems, Inc.

Trium Analysis Online GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Aplicación de Embarazo Journey integró la tecnología de Escaneo de Constantes Vitales con inteligencia artificial, llevando el monitoreo de grado clínico a los teléfonos inteligentes de consumo.

- Mayo de 2025: GE HealthCare se asoció con Raydiant Oximetry para codesarrollar soluciones avanzadas de monitoreo fetal.

- Agosto de 2023: PeriGen Inc., el líder mundial en soluciones de atención perinatal impulsadas por inteligencia artificial, anunció la disponibilidad general de LaborWatch tras su primera implementación exitosa en un importante sistema de salud de los Estados Unidos. La plataforma LaborWatch emplea evaluaciones materno-fetales impulsadas por inteligencia artificial y escala los problemas persistentes mediante notificaciones automatizadas por SMS.

Alcance del Informe Global del Mercado de Software Clínico Perinatal

Según el alcance del informe, el software clínico perinatal proporciona soluciones adecuadas de gestión y monitoreo para la salud materna y fetal durante el período perinatal, que incluye el tiempo desde el embarazo hasta el período posparto inmediato. El software está integrado con características tecnológicas avanzadas que mejoran la toma de decisiones y los resultados de los pacientes. Por tipo de producto, el mercado está segmentado en integrado e independiente. Por modo de implementación, el mercado está segmentado en instalaciones propias y basado en la nube. Por usuario final, el mercado está segmentado en hospitales y clínicas de maternidad. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre el tamaño del mercado y las previsiones para el mercado de software clínico perinatal en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (USD).

| Integrado |

| Independiente |

| En Instalaciones Propias |

| Basado en la Nube |

| Hospitales |

| Clínicas de Maternidad |

| Otros Usuarios Finales |

| Servicios de Datos de Monitor Fetal |

| Gestión de Flujo de Trabajo |

| Documentación del Paciente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Integrado | |

| Independiente | ||

| Por Modo de Implementación | En Instalaciones Propias | |

| Basado en la Nube | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Maternidad | ||

| Otros Usuarios Finales | ||

| Por Aplicación | Servicios de Datos de Monitor Fetal | |

| Gestión de Flujo de Trabajo | ||

| Documentación del Paciente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software clínico perinatal en 2031?

Se espera que el mercado alcance USD 512,1 millones en 2031, creciendo a una CAGR del 10,58% desde 2026.

¿Qué región crece más rápido en el mercado de software clínico perinatal?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,33% hasta 2031 debido a la rápida digitalización de la atención médica y la creciente demanda de la clase media.

¿Por qué los proveedores de atención médica prefieren las suites de software integradas?

Las suites integradas combinan monitoreo, documentación y análisis en una sola plataforma, reduciendo los silos de datos y simplificando los informes regulatorios.

¿Cómo influyen los cambios en el reembolso en la adopción?

Los nuevos códigos de Terminología de Procedimientos Actuales (CPT) para la interpretación remota de CTG hacen que las revisiones de monitores fetales fuera del sitio sean facturables, acelerando la adopción de software entre los hospitales rurales.

¿Qué modelo de implementación está ganando impulso?

La implementación basada en la nube registra una CAGR del 12,21% a medida que los proveedores buscan escalabilidad, menores costos de capital y una interoperabilidad más sencilla.

¿Qué segmento de aplicación se expande más rápidamente?

Las aplicaciones de gestión de flujo de trabajo avanzan a una CAGR del 10,97% porque optimizan las tareas en un contexto de escasez de personal.

Última actualización de la página el: