Tamaño y Participación del Mercado de Software de Registro de Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

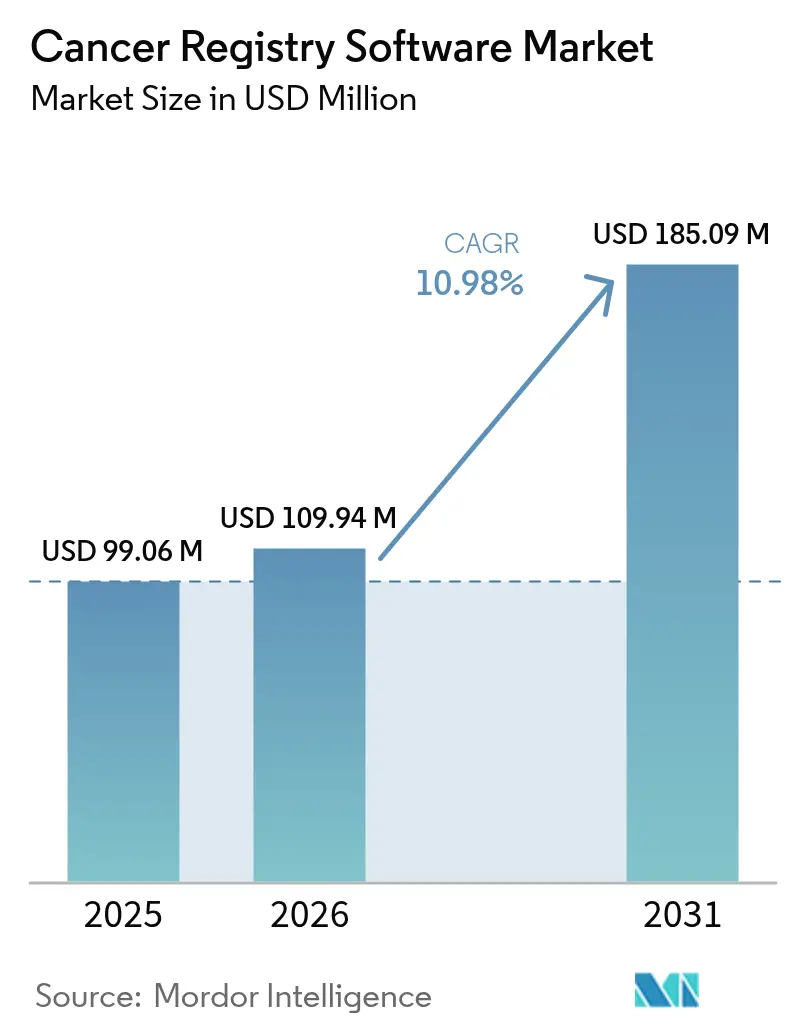

| Tamaño del Mercado (2026) | 109.94 Millones de dólares |

| Tamaño del Mercado (2031) | 185.09 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Registro de Cáncer por Mordor Intelligence

El tamaño del mercado de software de registro de cáncer en 2026 se estima en USD 109,94 millones, creciendo desde el valor de 2025 de USD 99,06 millones, con proyecciones para 2031 que muestran USD 185,09 millones, creciendo a una CAGR del 10,98% durante 2026-2031. La expansión actual refleja la rápida digitalización de los registros oncológicos, los estrictos mandatos de notificación de salud pública y la preferencia de los proveedores de atención médica por plataformas interoperables y nativas de la nube. Programas gubernamentales como el Programa Nacional de Registros de Cáncer de los CDC requieren una integridad de datos del 95%, creando una demanda constante de aplicaciones de registro avanzadas. La escasez continua de registradores de tumores certificados intensifica el interés en las herramientas de abstracción automática impulsadas por IA, mientras que el creciente uso de dispositivos portátiles y ensayos genómicos amplía los requisitos de recopilación de datos. Los proveedores se diferencian a través del procesamiento de lenguaje natural, los flujos de trabajo automatizados de aseguramiento de la calidad y las arquitecturas en la nube conformes con HIPAA, posicionando al mercado de software de registro de cáncer para un crecimiento sostenido de dos dígitos.

Conclusiones Clave del Informe

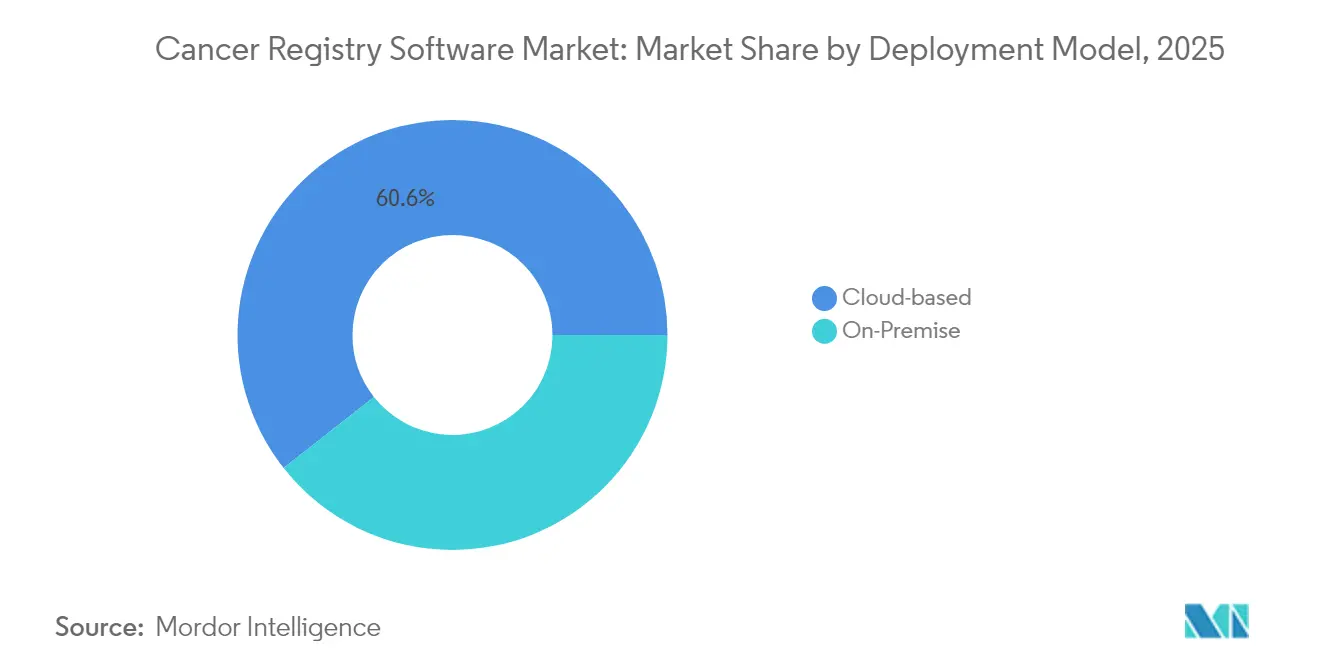

- Por modelo de implementación, las plataformas basadas en la nube lideraron con una participación de ingresos del 60,62% en 2025; la implementación local queda rezagada mientras que la nube se expande a una CAGR del 12,23% hasta 2031.

- Por tipo de base de datos, las soluciones comerciales mantuvieron el 53,02% de la participación del mercado de software de registro de cáncer en 2025, mientras que las bases de datos públicas registran la CAGR más rápida del 11,67% hasta 2031.

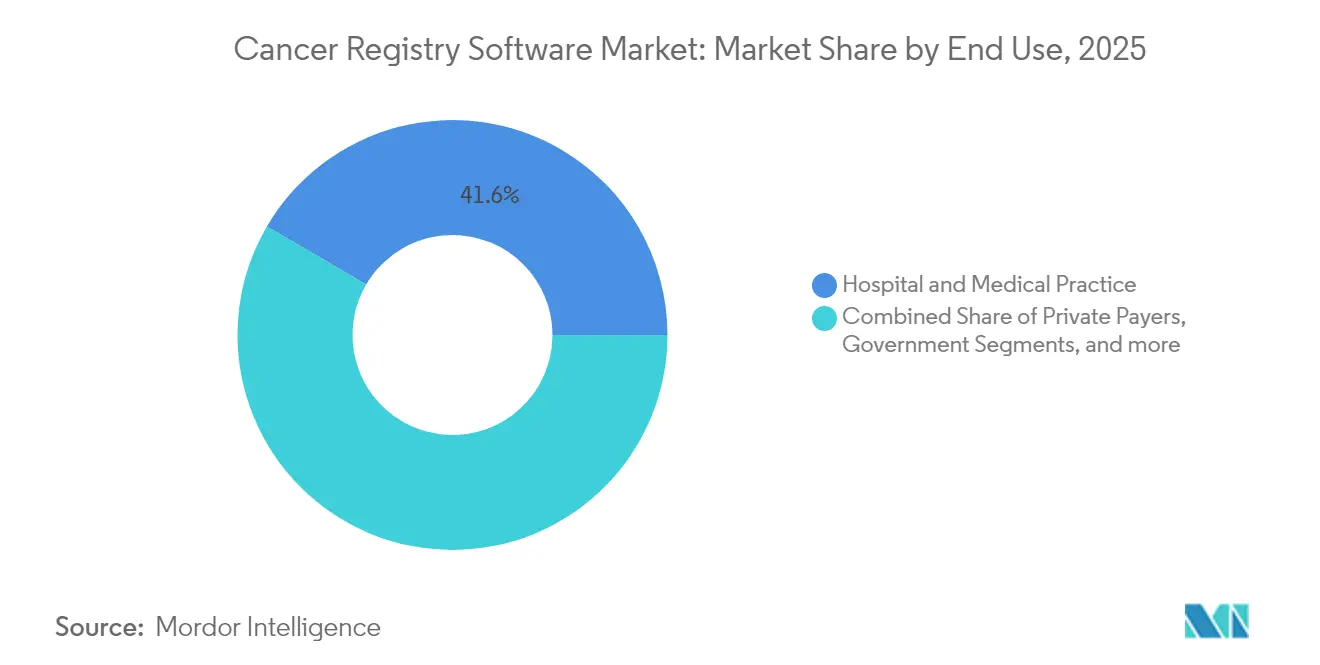

- Por uso final, los hospitales y consultorios médicos captaron el 41,58% del tamaño del mercado de software de registro de cáncer en 2025, aunque los usuarios gubernamentales y de terceros crecen más rápidamente a una CAGR del 11,64%.

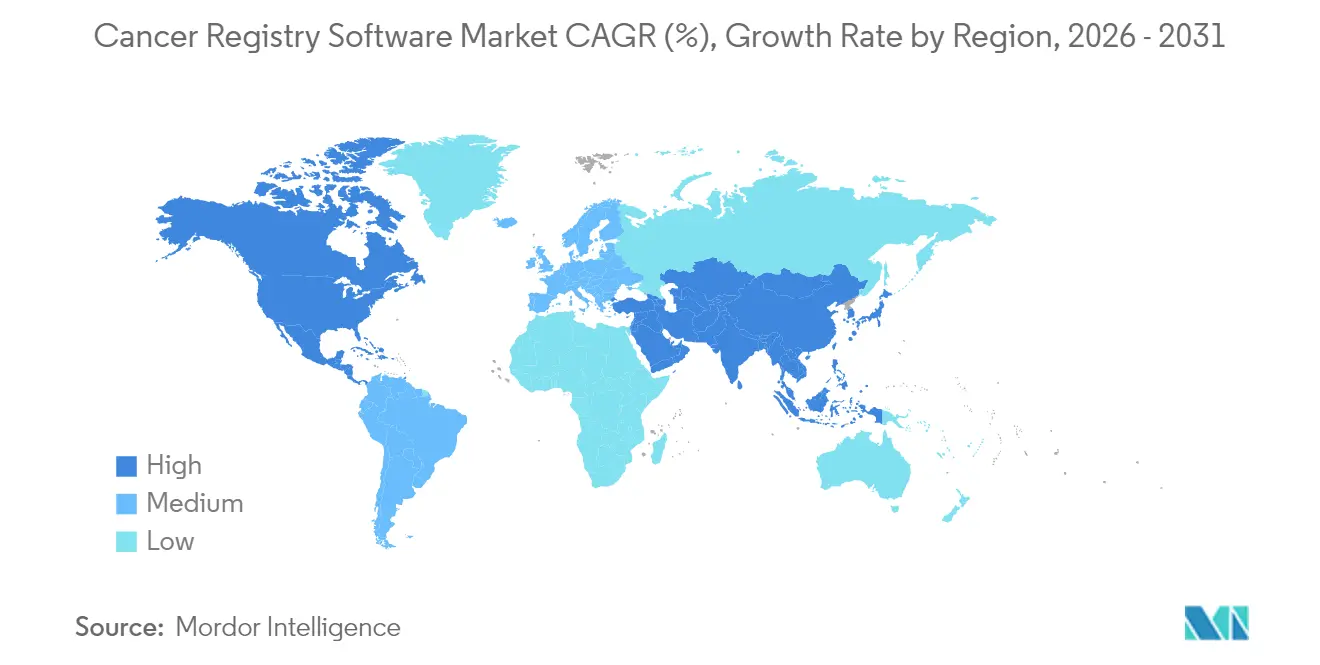

- Por geografía, América del Norte dominó con una participación de ingresos del 44,20% en 2025, mientras que Asia-Pacífico registra la CAGR más alta del 11,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software de Registro de Cáncer*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor prevalencia del cáncer | +1.8% | Global, con mayor impacto en Asia-Pacífico y poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales para la notificación de datos sobre el cáncer | +2.1% | América del Norte y la UE principalmente, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Cambio hacia la implementación en la nube por costos y accesibilidad | +1.5% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| La abstracción automática impulsada por IA reduce el atraso en los registros | +1.3% | América del Norte y la UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Los datos de dispositivos portátiles amplían el alcance del registro | +0.9% | Mercados desarrollados inicialmente, expansión global gradual | Largo plazo (≥ 4 años) |

| Intercambio de datos transfronterizo habilitado por cadena de bloques | +0.7% | UE y América del Norte, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Prevalencia del Cáncer

La incidencia oncológica mundial está aumentando, con casos en el Pacífico Occidental que se espera pasen de 4,5 millones en 2012 a 6,4 millones en 2025, presionando a los sistemas de salud para que adopten una infraestructura de registro escalable. Las poblaciones envejecidas impulsan necesidades de seguimiento de supervivencia particularmente complejas, lo que lleva a los proveedores a incorporar modelos de datos longitudinales que aceptan entradas genómicas y de biomarcadores. La demanda aumenta en países de ingresos bajos y medios donde los registros de base poblacional cuentan con nueva financiación, creando oportunidades para los proveedores de la nube que ofrecen módulos rentables. El software avanzado apoya cada vez más los flujos de trabajo de medicina personalizada, documentando terapias dirigidas y regímenes multimodales. En conjunto, las mayores cargas de casos y los intrincados protocolos de tratamiento sostienen la demanda a largo plazo del mercado de software de registro de cáncer.

Mandatos Gubernamentales para la Notificación de Datos sobre el Cáncer

Los CDC exigen una integridad de casos del 95% con no más del 3% de casos basados únicamente en certificado de defunción, impulsando la adopción universal de presentaciones electrónicas con formato NAACCR en los Estados Unidos. Varios estados, como Washington, ahora requieren que los proveedores transmitan registros con formato HL7 a través de Intercambios de Información de Salud, acelerando la vigilancia en tiempo real. Directivas similares emergen en Europa, mientras que los gobiernos de Asia-Pacífico lanzan registros piloto para alinearse con los estándares internacionales. Los proveedores integran controles de edición automatizados y herramientas de codificación ICD-O-3 para ayudar a los clientes a cumplir la normativa sin aumentar el personal. A medida que los reguladores enfatizan la notificación en el mismo año, las funciones de análisis alojados en la nube e interoperabilidad se vuelven indispensables, sustentando ganancias constantes en el mercado de software de registro de cáncer.

Cambio hacia la Implementación en la Nube por Costos y Accesibilidad

La propia Iniciativa de Modernización de Datos de los CDC migró la infraestructura de registro a una nube compatible con HIPAA, validando el modelo para los sistemas de salud comunitarios. Los precios por suscripción reducen las barreras de entrada para los pequeños proveedores, eliminando la compra de servidores y habilitando almacenamiento elástico para archivos de imágenes y genómicos. Los registradores de tumores ahora inician sesión desde sitios remotos, manteniendo la productividad a pesar de la escasez de personal. Las funciones de recuperación ante desastres y control de versiones están automatizadas, satisfaciendo los rigurosos registros de auditoría requeridos por las leyes estatales sobre el cáncer. Mientras tanto, las API integradas de IA y aprendizaje automático permiten la búsqueda avanzada de casos y la detección de duplicados sin necesidad de equipos dedicados de ciencia de datos.

La Abstracción Automática Impulsada por IA Reduce el Atraso en los Registros

El Laboratorio Nacional de Oak Ridge desarrolla prototipos de motores de IA multitarea que extraen datos de estadio, histología y tratamiento de notas no estructuradas en supercomputadoras, reduciendo drásticamente los ciclos de abstracción manual. Proveedores comerciales como Azra AI aplican procesamiento de lenguaje natural a informes de patología, exportando resúmenes conformes con NAACCR en minutos. El registro de Columbia Británica informa reducciones significativas en los tiempos de codificación tras adoptar canalizaciones de PLN. Estos avances compensan la escasez de registradores de tumores certificados, una brecha laboral señalada por la Asociación Nacional de Registradores de Cáncer. El mayor rendimiento mejora la puntualidad de los datos, posicionando a la IA como un catalizador central de crecimiento para el mercado de software de registro de cáncer.

Análisis del Impacto de las Restricciones del Mercado de Software de Registro de Cáncer*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de privacidad y seguridad sobre la Información de Salud Protegida | -1.2% | Global, con el impacto más estricto en la UE bajo el RGPD | Corto plazo (≤ 2 años) |

| Alto costo de implementación para proveedores más pequeños | -0.9% | Mercados en desarrollo y sistemas de atención médica rurales | Mediano plazo (2-4 años) |

| Escasez de registradores de tumores certificados | -1.1% | América del Norte y la UE principalmente, emergiendo en APAC | Largo plazo (≥ 4 años) |

| Estándares internacionales de datos inconsistentes | -0.8% | Global, con mayor impacto en organizaciones multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad y Seguridad sobre la Información de Salud Protegida

Las filtraciones de datos en el sector salud superaron los 40 millones de registros en 2024, elevando el escrutinio sobre los registros oncológicos que contienen datos genómicos y de tratamiento altamente sensibles. Los registros deben cumplir con HIPAA y al mismo tiempo agilizar la notificación de salud pública, lo que obliga a adoptar autenticación multifactor, acceso granular basado en roles y cifrado a nivel de campo. Los proveedores en la nube responden con instancias dedicadas para la salud que se someten a auditorías SOC 2 e HITRUST, pero la complejidad de implementación aumenta los costos y alarga los plazos de despliegue. Las instalaciones europeas enfrentan estrictas normas de transferencia del RGPD, lo que complica los registros de ensayos clínicos transfronterizos. Estos factores moderan la adopción a corto plazo, reduciendo los presupuestos de los compradores potenciales del mercado de software de registro de cáncer.

Alto Costo de Implementación para Proveedores Más Pequeños

Los estudios de los CDC muestran que los costos promedio de los registros varían ampliamente, con programas de bajo volumen que gastan hasta USD 29,20 por caso, superando la capacidad financiera de los hospitales rurales. Las tarifas de licencia, la capacitación y los proyectos de migración de datos ejercen presión sobre los equipos de TI con recursos limitados. Las suscripciones en la nube reducen los desembolsos de capital, pero introducen cargos operativos continuos que aún pueden superar el reembolso por caso. La disparidad es más marcada en las regiones en desarrollo, donde las prioridades de salud en competencia limitan las asignaciones para registros a pesar del aumento de la incidencia del cáncer. Los proveedores responden ofreciendo implementaciones modulares y análisis de pago por uso, pero la asequibilidad sigue siendo una barrera que frena el alcance del mercado de software de registro de cáncer entre los pequeños proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software de Registro de Cáncer

Por Modelo de Implementación:

La Migración a la Nube Acelera la Transformación de la Atención MédicaLas plataformas en la nube capturaron el 60,62% de los ingresos de 2025, respaldadas por la preferencia de los proveedores por el almacenamiento elástico y el acceso remoto de usuarios. Esta participación representa la porción más grande del tamaño del mercado de software de registro de cáncer, y el segmento mantendrá una CAGR del 12,23% hasta 2031. Los centros de salud académicos aún prefieren la implementación local por razones de soberanía de datos, pero incluso estas instituciones implementan arquitecturas híbridas piloto para aprovechar los microservicios de IA.

Las actualizaciones continuas de software, los conjuntos de herramientas integrados de PLN y los controles de calidad automatizados atraen a los hospitales comunitarios que antes carecían de talento en TI. Las certificaciones de seguridad en la nube pública ahora abarcan los niveles HITRUST, ISO 27001 y FedRAMP, aliviando las preocupaciones a nivel directivo. En conjunto, estas ventajas explican por qué la adopción de la nube es ahora el rasgo más visible del mercado de software de registro de cáncer.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Base de Datos:

Las Bases de Datos Públicas Ganan ImpulsoLos productos comerciales retuvieron el 53,02% de los ingresos en 2025, demostrando una funcionalidad profunda y soporte al cliente, aunque las plataformas públicas financiadas por las agencias nacionales de cáncer crecen a una CAGR del 11,67%. Programas como Registry Plus suministran herramientas de abstracción gratuitas, ampliando el acceso para estados y territorios con recursos limitados. La participación del mercado de software de registro de cáncer en manos de los proveedores comerciales sigue siendo sólida, aunque no invulnerable.

Los gobiernos asignan subvenciones para modernizar los registros públicos, impulsando actualizaciones a interfaces HL7 FHIR, almacenamiento en la nube y tableros de control en tiempo real. Los proveedores comerciales contrarrestan con análisis propietarios, módulos de oncología de precisión y una experiencia de usuario mejorada. La competencia se intensifica en torno a la abstracción asistida por IA, con ambos sectores integrando aprendizaje automático para mantener la relevancia ante el cambio en las prioridades de adquisición.

Por Uso Final:

La Inversión Gubernamental Impulsa la Expansión de la Salud PúblicaLos hospitales y consultorios médicos generaron el 41,58% de los ingresos de 2025, consolidando su posición como el grupo comprador principal. Sin embargo, las entidades gubernamentales y de terceros —agencias de salud pública, pagadores y consorcios académicos— crecen más rápidamente a una CAGR del 11,64%. En términos de valor, este grupo amplía el tamaño del mercado de software de registro de cáncer al canalizar subvenciones hacia centros de datos estatales e iniciativas de detección nacionales.

Los modelos de reembolso basados en resultados alientan a los aseguradores privados a vincular las reclamaciones con los resultados del registro, mientras que los institutos de investigación integran algoritmos de emparejamiento de ensayos clínicos. Los patrocinadores farmacéuticos utilizan los registros para monitorear la seguridad posterior a la comercialización, añadiendo nuevas fuentes de demanda. En conjunto, estas dinámicas amplían la base de usuarios, diversificando los ingresos más allá de los contratos hospitalarios tradicionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Mercado de Software de Registro de Cáncer en América del Norte

América del Norte lideró el mercado de software de registro de cáncer con el 44,20% de los ingresos en 2025, lo que refleja una infraestructura de TI madura y la obligatoriedad de los informes bajo las leyes estatales de cáncer. Los CDC financian 46 jurisdicciones para operar registros que cubren el 97% de la población de los EE. UU., y Canadá mantiene programas provinciales alineados a través de los estándares NAACCR. La continua migración a la nube y la identificación electrónica de casos refuerzan el dominio regional.

Mercados Europeos en General

Europa constituye el segundo mayor grupo, caracterizado por proyectos armonizados de intercambio de datos de la UE y una sólida financiación para los registros de base poblacional. El cumplimiento del RGPD añade complejidad, pero también impulsa la adopción de módulos avanzados de cifrado y gestión del consentimiento, lo que estimula un crecimiento constante, aunque moderado, en Alemania, Francia y los países nórdicos. Las colaboraciones de investigación transfronteriza fomentan la demanda de soluciones interoperables capaces de codificación en múltiples idiomas y análisis paneuropeos.

Mercado de Software de Registro de Cáncer en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta del 11,74% hasta 2031. China, India y Australia amplían sus redes de registros para contrarrestar el aumento de las tasas de incidencia, guiadas por los marcos de interoperabilidad del Consorcio de Cohortes de Asia. Los gobiernos canalizan capital hacia plataformas alojadas en la nube porque eluden los limitados recursos locales de TI. Los proveedores que adaptan módulos de bajo ancho de banda e interfaces multilingües aseguran contratos tempranos, posicionando a la región como la próxima frontera del mercado de software de registro de cáncer.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los gigantes tecnológicos —IBM, Oracle Cerner, McKesson— utilizan sus amplios ecosistemas de HCE para agrupar módulos de registro, mientras que especialistas de nicho como Elekta, NeuralFrame y Azra AI se centran en la automatización específica de oncología. Las capacidades de IA, la preparación para la nube y la interoperabilidad HL7 FHIR ahora definen las hojas de ruta de productos, elevando el listón de la innovación.

Las adquisiciones estratégicas intensifican la consolidación. Health Catalyst adquirió Carevive Systems y ARMUS en 2024, mejorando sus análisis oncológicos[2]Health Catalyst, "Health Catalyst Adquiere Carevive Systems," healthcatalyst.com. Varian y Siemens Healthineers promueven conjuntamente ARIA CORE, uniendo los flujos de trabajo de imágenes y registro para agilizar la atención oncológica integral[3]Varian Medical Systems, "Varian Presenta ARIA CORE en ASTRO 2024," varian.com. Tales movimientos ilustran cómo los proveedores integran el diagnóstico previo con el seguimiento de resultados posteriores para consolidar la fidelización de los clientes.

Las oportunidades en espacios desatendidos persisten en regiones con baja penetración de registros y en subsegmentos emergentes como la oncología pediátrica, las enfermedades raras y los centros de datos genómicos transfronterizos. Los proveedores que adoptan marcos de cadena de bloques para la gestión del consentimiento y la ingesta de datos de dispositivos portátiles apuntan a superar a los actores establecidos en servicios de integridad de datos y evidencia del mundo real, ampliando el mercado de software de registro de cáncer direccionable.

Líderes de la Industria de Software de Registro de Cáncer

C/NET Solutions

IBM Corporation

Siemens Healthineers

McKesson Corporation

Elekta

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Software de Registro de Cáncer

- C/NET Solutions

- Conduent Inc

- Electronic Registry Systems Inc.

- Elekta

- himagine Solutions

- IBM

- Mckesson

- NeuralFrame Inc

- Onco Inc

- Ordinal Data Inc

- Rocky Mountain Biologicals

- Siemens Healthineers

- Azra AI

- Oncora Medical

- Oracle

- Dacima Software

- IARC (CanReg5)

- ImageTrend Inc

- CDC – Registry Plus

Desarrollos Recientes de la Industria en el Mercado de Software de Registro de Cáncer

- Junio de 2025: Artera lanzó un registro del mundo real para monitorear el impacto clínico de la IA en oncología, un hito para la adopción basada en evidencia de registros mejorados con IA.

- Octubre de 2024: GE HealthCare presentó CareIntellect para Oncología, una plataforma centrada en la nube que agrega datos multimodales utilizando IA generativa, con lanzamiento planificado para 2025.

- Septiembre de 2024: Varian y Siemens Healthineers demostraron ARIA CORE en ASTRO 2024, mostrando software integrado de imágenes y registro.

- Junio de 2024: Health Catalyst adquirió Carevive Systems, potenciando sus capacidades de planificación de tratamientos y de registro.

Mercado de Software de Registro de Cáncer Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de registro de cáncer como plataformas digitales creadas específicamente para recopilar, almacenar, gestionar y exportar datos estandarizados sobre pacientes diagnosticados de tumores malignos e in situ en registros hospitalarios y de población. Según Mordor Intelligence, sólo se contabilizan los ingresos procedentes de nuevas licencias, suscripciones y servicios de implementación vinculados directamente a las aplicaciones de registro.

Exclusión del ámbito de aplicación: El análisis omite sistemas de información oncológica más amplios, módulos genéricos de historia clínica electrónica y hojas de cálculo a medida no comercializadas.

Segmentación

- Por Modelo de Implementación

- Local

- Basado en la Nube

- Por Tipo de Base de Datos

- Base de Datos Comercial

- Base de Datos Pública

- Por Uso Final

- Gobierno y Terceros

- Pagadores Privados

- Hospital y Consultorio Médico

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Resto del Mundo

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a registradores de tumores certificados, directores de sistemas de información de hospitales, proveedores de TI de oncología y directores de programas estatales de Norteamérica, Europa y Asia-Pacífico. En estas conversaciones se validaron los factores desencadenantes de la adopción, las cargas de trabajo medias de abstracción, los obstáculos de la migración a la nube y los valores contractuales del mundo real que faltaban en el trabajo de escritorio antes de volver a introducir las hipótesis en el modelo.

Investigación documental

Empezamos por trazar el itinerario asistencial a través de conjuntos de datos públicos como el Programa Nacional de Registros de Cáncer de los CDC, la base de datos SEER, las estadísticas GLOBOCAN de la OMS y las publicaciones de la Red Europea de Registros de Cáncer. Asociaciones comerciales como la Asociación Norteamericana de Registros Centrales de Cáncer y revistas especializadas como Journal of Registry Management proporcionaron datos de referencia sobre incidencia, exhaustividad y coste por caso. Los archivos de las empresas, los listados de software de la FDA y las noticias de Dow Jones Factiva y D&B Hoovers ofrecían pistas sobre precios y movimientos de la competencia. Durante la recopilación de pruebas también se revisaron muchas otras fuentes públicas y privadas.

Dimensionamiento y previsión del mercado

Un modelo descendente de incidencia a demanda convierte los nuevos casos de cáncer en puestos de software aplicando ratios de cobertura de registros, rendimiento de los extractores y gasto medio por puesto de trabajo. Los resultados se corroboran con comprobaciones ascendentes selectivas, como los roll-ups de ingresos del proveedor y el precio de la licencia muestreado multiplicado por el volumen, para afinar los totales. Entre las variables clave analizadas se incluyen los casos diagnosticados anualmente, la penetración de la HCE, el número de registradores certificados, los mandatos de información estatales y la cuota de despliegues en la nube. La regresión multivariante de estos factores, combinada con el análisis de escenarios en torno al endurecimiento de la normativa, da lugar a las perspectivas para 2025-2030. Las lagunas en la granularidad ascendente se cubren utilizando análogos del vecino más cercano y comentarios de los profesionales.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de analistas, comprobaciones de desviaciones con series externas y llamadas de conciliación con encuestados seleccionados. Nuestros modelos se actualizan cada año, con ajustes provisionales cuando surgen acontecimientos importantes en materia de políticas o proveedores, y luego se realiza una última comprobación de sentido antes de publicar el informe.

Por qué la línea de base del software de registro del cáncer de Mordor se gana la confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes ámbitos funcionales, escalas de precios y ritmos de actualización. Abordamos estos problemas de frente, basando cada paso en estadísticas transparentes sobre la incidencia del cáncer y en datos contractuales reales, que luego se cruzan a través de nuestra combinación descendente y ascendente.

Entre los principales factores que determinan las diferencias están si se contabilizan los ingresos por mantenimiento, la agresividad con que se asumen los descuentos en la nube y la cadencia con que se actualizan las zonas geográficas más pequeñas. Mordor informa de los valores del año en curso, mientras que algunos editores proyectan cifras a mitad de ciclo o utilizan tipos de cambio estáticos, lo que crea diferencias visibles.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 99,1 millones de USD (2025) | Inteligencia de Mordor | - |

| 84,1 millones de USD (2024) | Consultoría global A | Excluye las tasas de ejecución; se basa en la incidencia de 2022 |

| 78,6 millones de USD (2023) | Revista industrial B | Utiliza un único ASP para todas las regiones; no hay división entre nube y local. |

En conjunto, la comparación muestra que el disciplinado alcance de Mordor, el año base más reciente y la validación de doble vía producen una línea de base equilibrada y lista para la toma de decisiones que los clientes pueden rastrear hasta variables claras y repetir al año siguiente con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software de registro de cáncer para 2031?

Se prevé que el mercado alcance USD 185,09 millones para 2031, creciendo a una CAGR del 10,98%.

¿Qué modelo de implementación se expande más rápidamente?

Las soluciones basadas en la nube avanzan a una CAGR del 12,23%, impulsadas por menores costos iniciales y accesibilidad remota.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El rápido aumento de la incidencia del cáncer, la expansión de la infraestructura de atención médica y los nuevos registros financiados por el gobierno impulsan la CAGR del 11,74% de la región.

¿Cómo afectan las tecnologías de IA a las operaciones de registro?

El procesamiento de lenguaje natural y el aprendizaje automático automatizan la abstracción de datos, ayudando a los registros a superar la escasez de registradores de tumores y mejorar la puntualidad de los datos.

¿Cuáles son las principales barreras para la adopción entre los pequeños proveedores?

Los altos costos de implementación, el personal de TI limitado y los estrictos requisitos de seguridad de datos obstaculizan la adopción, especialmente en los mercados en desarrollo.

¿Qué empresas realizaron movimientos estratégicos recientes en este espacio?

La adquisición de Carevive Systems por parte de Health Catalyst en 2024 y la asociación de Varian con Siemens Healthineers ilustran las tendencias continuas de consolidación e integración tecnológica.

Última actualización de la página el: