Tamaño y Participación del Mercado de Software de Seguridad del Paciente y Gestión de Riesgos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

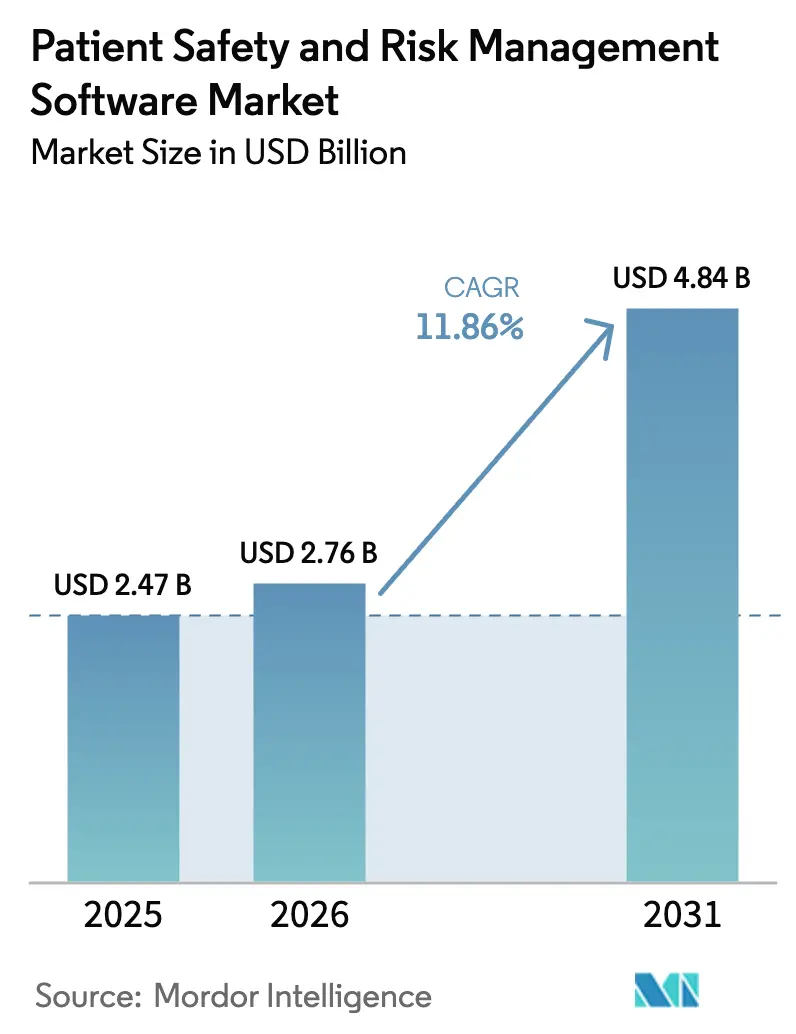

| Tamaño del Mercado (2026) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Seguridad del Paciente y Gestión de Riesgos por Mordor Intelligence

El tamaño del mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2026 se estima en USD 2,76 mil millones, creciendo desde el valor de 2025 de USD 2,47 mil millones con proyecciones para 2031 que muestran USD 4,84 mil millones, creciendo a una CAGR del 11,86% durante 2026-2031. El auge está estrechamente vinculado a las normas obligatorias de reporte de incidentes, el aumento de las responsabilidades por negligencia médica y la demanda de soporte de decisiones transparente habilitado por IA. Los hospitales están modernizando los flujos de trabajo para satisfacer la Medida Estructural de Seguridad del Paciente de los Centros de Servicios de Medicare y Medicaid (CMS) y los requisitos de transparencia algorítmica de la Oficina del Coordinador Nacional.[1]Centros de Servicios de Medicare y Medicaid, "Requisitos del Programa para el Año Calendario 2024," CMS, cms.govEl análisis de riesgos, las implementaciones en nube híbrida y las plataformas integradas con registros electrónicos de salud sustentan la ventaja competitiva, mientras que las amenazas de ciberseguridad y la complejidad de los sistemas heredados siguen siendo los principales obstáculos para la adopción. Las instalaciones pequeñas ven las suscripciones en la nube como una vía rentable hacia el cumplimiento normativo, mientras que los grandes sistemas de salud aprovechan su escala para implementar suites empresariales que combinan la monitorización de seguridad del paciente, reclamaciones y ciberseguridad.

Conclusiones Clave del Informe

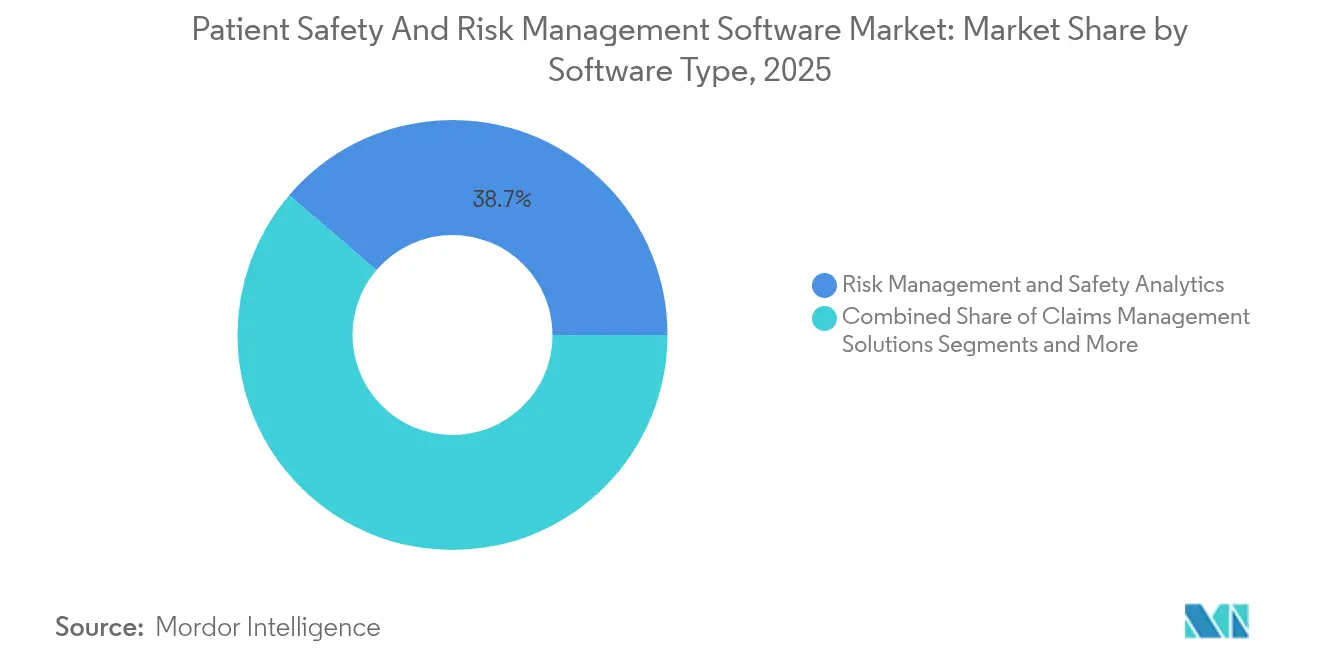

- Por tipo de software, Análisis de Riesgos y Seguridad lideró con el 38,74% de la participación del mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025; se proyecta que Gestión de Cumplimiento y Auditoría registre la CAGR más rápida del 16,21% hasta 2031.

- Por modo de implementación, la nube representó el 70,92% del tamaño del mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025, mientras que los modelos híbridos están preparados para crecer a una CAGR del 14,99% hasta 2031.

- Por tamaño de organización, los grandes proveedores (≥500 camas) capturaron el 49,32% de la participación del mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025; las instalaciones pequeñas (<100 camas) están preparadas para expandirse a una CAGR del 14,31% durante 2026-2031.

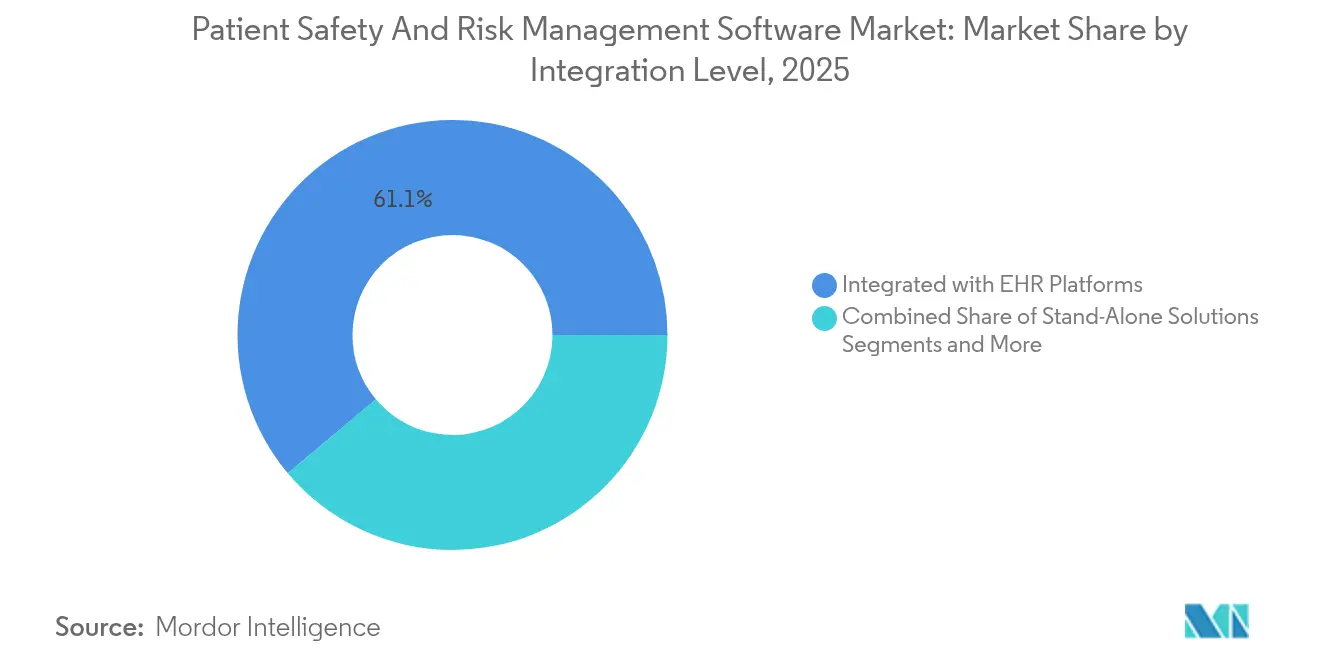

- Por nivel de integración, las soluciones integradas en plataformas de registros electrónicos de salud reclamaron el 61,11% del tamaño del mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025 y se acelerarán a una CAGR del 15,41% hasta 2031.

- Por usuario final, los hospitales tomaron una participación del 51,02% en el mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025, mientras que se prevé que los proveedores de atención médica domiciliaria escalen a una CAGR del 15,62% hasta 2031.

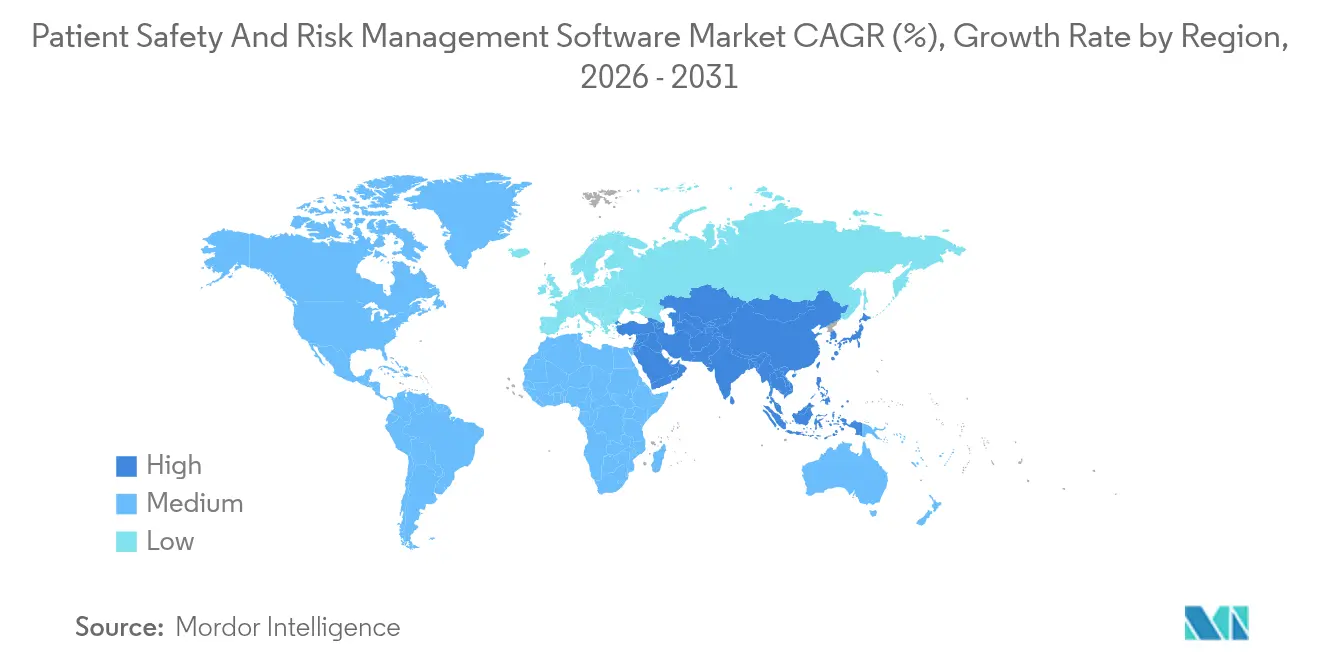

- Por geografía, América del Norte se mantuvo dominante con el 45,83% de participación del mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 14,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Seguridad del Paciente y Gestión de Riesgos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Regulatorios Reforzados para el Reporte de Incidentes | + 2.8% | Global, más fuerte en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción Creciente de Integración de Registros Electrónicos de Salud e Interoperabilidad | + 2.1% | Global, liderado por América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en los Costos de Litigios por Eventos Adversos que Impulsan Soluciones de Riesgo | + 1.9% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Transición a Métricas de Atención Basada en Valor que Incentivan el Software de Seguridad | + 1.7% | América del Norte, expandiéndose a la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Análisis Predictivo Habilitado por IA que Reduce Eventos Centinela | + 2.3% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Datos de Sistemas de Localización en Tiempo Real para la Captura de Cuasi-Accidentes | + 1.5% | Global, mayor adopción en grandes sistemas de atención médica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para el Reporte de Incidentes

CMS comenzó a aplicar la Medida Estructural de Seguridad del Paciente en 2024, obligando a los proveedores a completar las evaluaciones de las Guías SAFER y las encuestas de cultura de seguridad bajo amenaza de penalizaciones en los pagos. Europa siguió con la norma del Espacio Europeo de Datos de Salud vigente desde marzo de 2025, que obliga al intercambio estandarizado y transfronterizo de datos de seguridad.[2]Comisión Europea, "Reglamento del Espacio Europeo de Datos de Salud (EEDS)," Comisión Europea, ec.europa.euEl enfoque en la divulgación en tiempo real acelera el mercado de Software de Seguridad del Paciente y Gestión de Riesgos a medida que los proveedores reemplazan los registros manuales con plataformas automatizadas y listas para el análisis. Los proveedores que documentan un retorno sobre la inversión en seguridad medible ganan preferencia porque los reguladores ahora enfatizan los paneles de resultados durante las inspecciones.

Impulso hacia la Integración e Interoperabilidad de Registros Electrónicos de Salud

La versión 4 de los Datos Básicos de los Estados Unidos para la Interoperabilidad de la Oficina del Coordinador Nacional obliga a los proveedores a ofrecer lógica algorítmica transparente y movimiento de datos fluido entre las suites de seguridad y los registros clínicos. La frustración de los médicos es aguda: el 47% tiene dificultades para recuperar datos externos dentro de sus registros electrónicos de salud. Los proveedores de plataformas que ofrecen interfaces de programación de aplicaciones llave en mano y flujos de trabajo de inicio de sesión único ven una implementación empresarial notablemente más rápida, impulsando la demanda en todo el mercado de Software de Seguridad del Paciente y Gestión de Riesgos.

Escalada de los Costos de Litigios

Los veredictos por negligencia médica en aumento motivan a los hospitales a adoptar motores de riesgo predictivo que registran cada punto de decisión para la defensa legal.[3]X. Liu et al., "Inteligencia Artificial para la Seguridad del Paciente: Una Revisión Sistemática," Frontiers in Medicine, frontiersin.orgLa nota de política del Instituto de Inteligencia Artificial de Stanford advierte que los tribunales examinarán las herramientas impulsadas por IA bajo marcos de responsabilidad en evolución, empujando a los proveedores hacia sistemas empresariales que mantienen resultados de IA auditables. En consecuencia, las plataformas de riesgo integradas que combinan reclamaciones, revisión por pares y vigilancia de seguridad ofrecen un doble valor —reducción proactiva del daño y evidencia legal sólida— lo que acelera la adopción del mercado de Software de Seguridad del Paciente y Gestión de Riesgos.

Transición a los Incentivos de Atención Basada en Valor

El indicador compuesto PSI-90 ahora se incorpora directamente al Programa de Reducción de Condiciones Adquiridas en el Hospital de CMS, vinculando el reembolso a las métricas de seguridad. La mejora del rendimiento aumenta las calificaciones de estrellas y desbloquea bonificaciones de ahorros compartidos, posicionando el software de seguridad como una palanca de rentabilidad en lugar de un centro de costos. Por lo tanto, los proveedores están adquiriendo paneles habilitados por IA que correlacionan las intervenciones con los reingresos evitados, consolidando un gasto constante en el mercado de Software de Seguridad del Paciente y Gestión de Riesgos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con los Sistemas de Información Hospitalaria Heredados | -1.8% | Global, más grave en América del Norte y la UE | Mediano plazo (2-4 años) |

| Alta Inversión Inicial y Costos de Capacitación | -1.2% | Global, que afecta particularmente a las organizaciones más pequeñas | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad en torno a los Datos de Seguridad Agregados | -1.4% | Global, acentuado en regiones con estricta protección de datos | Largo plazo (≥ 4 años) |

| Dependencia del Proveedor que Limita las Actualizaciones Modulares | -0.9% | Global, más pronunciado en mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con los Sistemas de Información Hospitalaria Heredados

Las infraestructuras de TI fragmentadas dificultan la implementación; la Encuesta Compass de 2024 mostró que los hospitales con múltiples proveedores reportan deficiencias de calidad y agotamiento de los médicos debido a sistemas desconectados. Las interfaces deben garantizar la fidelidad de los datos respetando las terminologías variadas, lo que retrasa los proyectos y modera el crecimiento a corto plazo en el mercado de Software de Seguridad del Paciente y Gestión de Riesgos.

Preocupaciones de Ciberseguridad sobre los Datos Agregados

Los incidentes de ransomware aumentaron un 300%, afectando a 108 millones de registros en 2024. La consolidación de registros de seguridad sensibles en almacenes en la nube eleva las apuestas ante una brecha. Los compradores reticentes a menudo realizan implementaciones híbridas piloto que mantienen los identificadores de pacientes en las instalaciones, lo que ralentiza la migración completa a la nube, pero fomenta la demanda de suites con arquitectura de confianza cero y cifrado prioritario dentro del mercado más amplio de Software de Seguridad del Paciente y Gestión de Riesgos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: El Análisis Impulsa la Prevención de Riesgos

Análisis de Riesgos y Seguridad contribuyó con el 38,74% al mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025, convirtiendo los datos de eventos sin procesar en alertas prospectivas que evitan los eventos centinela. Gestión de Cumplimiento y Auditoría registra la CAGR más rápida del 16,21%, impulsada por las nuevas obligaciones de registro de auditoría en la norma del Espacio Europeo de Datos de Salud. Los proveedores ahora agrupan módulos de reclamaciones, análisis de causa raíz e incidentes dentro de paneles unificados, posicionando las suites de plataformas para eclipsar las herramientas aisladas en todo el mercado de Software de Seguridad del Paciente y Gestión de Riesgos.

Una segunda ola de IA incorpora el procesamiento de lenguaje natural en las narrativas de incidentes, clasificando automáticamente la gravedad del daño y mapeando las acciones correctivas. Los sistemas de salud priorizan los módulos que demuestran ciclos de investigación más cortos y reservas de negligencia médica reducidas. A medida que el análisis establece evidencia de reducciones del 92% en errores de medicación en entornos de atención a largo plazo, los compradores presionan por licencias empresariales que amplifican el retorno sobre la inversión y aumentan el tamaño del mercado de Software de Seguridad del Paciente y Gestión de Riesgos para implementaciones interdepartamentales.

Por Modo de Implementación: Los Modelos Híbridos Ganan Impulso

Las plataformas en la nube poseían el 70,92% de participación del tamaño del mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025, reflejando la economía de pago por crecimiento. Sin embargo, las arquitecturas híbridas se están expandiendo más rápido a una CAGR del 14,99% porque permiten a los proveedores retener la información de salud protegida detrás de los cortafuegos del hospital mientras aprovechan las canalizaciones de IA basadas en la nube. Los integradores de sistemas reportan implementaciones más rápidas cuando los hospitales adoptan núcleos de nube modulares que se sincronizan nocturnamente con bases de datos en las instalaciones.

Las grandes redes multiestatales a menudo alojan entornos de prueba de análisis predictivo en nubes de hiperescala, luego replican información depurada en repositorios locales, logrando un equilibrio entre innovación y seguridad. Mientras tanto, los hospitales pequeños se inclinan por el software como servicio de inquilino único porque las actualizaciones gestionadas por el proveedor protegen a los equipos de TI limitados de las tareas de parcheo, desbloqueando nuevos puntos de entrada para el mercado de Software de Seguridad del Paciente y Gestión de Riesgos.

Por Tamaño de Organización: Las Instalaciones Pequeñas Aceleran la Adopción

Los grandes sistemas de salud (≥500 camas) mantuvieron el 49,32% de participación del mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025, pero el grupo de instalaciones pequeñas (<100 camas) está escalando a una CAGR del 14,31% a medida que los hospitales conscientes de los costos buscan niveles de suscripción que comienzan por debajo de USD 50.000 anuales. Los sitios pequeños ven el software como un seguro contra las penalizaciones por bajo rendimiento bajo el cuadro de mando PSI-90 de CMS. Los proveedores que atienden a este nicho destacan las bibliotecas de políticas prediseñadas y la configuración guiada por asistentes que reduce las cargas de capacitación.

Los hospitales de tamaño mediano canalizan inversiones en complementos avanzados de motor de flujo de trabajo que automatizan las asignaciones de tareas de análisis de causa raíz. La industria de Software de Seguridad del Paciente y Gestión de Riesgos se segmenta así según la profundidad de recursos: los compradores empresariales quieren mapas de características amplios, mientras que las instalaciones comunitarias priorizan la asequibilidad y el cumplimiento normativo llave en mano.

Por Nivel de Integración: Las Plataformas de Registros Electrónicos de Salud Lideran la Conectividad

Las soluciones integradas directamente en los registros electrónicos de salud controlaron el 61,11% del mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025 y se proyecta que crezcan a una CAGR del 15,41%, impulsadas por los edictos de interoperabilidad de la Oficina del Coordinador Nacional. Las aplicaciones integradas recopilan datos clínicos estructurados sin entrada duplicada, impulsando la adopción por parte de los médicos. Las herramientas independientes persisten en especialidades de nicho, pero corren el riesgo de aislamiento a medida que los directores de información de los sistemas de salud consolidan los conjuntos de herramientas.

Las integraciones de suites de Gobernanza, Riesgo y Cumplimiento empresariales ganan favor entre los centros médicos académicos que gestionan el riesgo reputacional, financiero y operativo dentro de un único repositorio. Esta vía de convergencia amplía el tamaño total de los acuerdos y refuerza el valor estratégico del mercado de Software de Seguridad del Paciente y Gestión de Riesgos dentro de las hojas de ruta de la alta dirección.

Por Usuario Final: La Atención Médica Domiciliaria Emerge como Motor de Crecimiento

Los hospitales poseían el 51,02% de participación del mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025, sin embargo, se prevé que las agencias de atención médica domiciliaria registren la CAGR más fuerte del 15,62%, impulsadas por los complejos dispositivos de uso doméstico señalados en la lista de peligros de ECRI de 2024. Los módulos de primera atención remota monitorean los signos vitales y las alarmas de los dispositivos, enrutando los eventos de alto riesgo de vuelta a los médicos supervisores.

Los centros de atención ambulatoria y de largo plazo integran aplicaciones móviles de incidentes, lo que permite a los cuidadores registrar cuasi-accidentes en segundos en lugar de días. La evidencia de reducciones del 92% en eventos adversos relacionados con medicamentos en instalaciones de enfermería especializada galvaniza la adopción entre pares, extendiendo el mercado de Software de Seguridad del Paciente y Gestión de Riesgos a través de cada punto de contacto del continuo de atención.

Análisis Geográfico

América del Norte lideró con una participación del 45,83% en el mercado de Software de Seguridad del Paciente y Gestión de Riesgos en 2025, respaldada por las estrictas métricas de CMS que vinculan los pagos al rendimiento PSI-90 y los altos pagos por litigios que superan en promedio los USD 200.000 por reclamación. La norma de la Oficina del Coordinador Nacional que mejora la transparencia algorítmica obliga aún más a los proveedores a documentar la lógica de decisión de la IA, catalizando las actualizaciones de plataformas. Las provincias canadienses integran los indicadores clave de rendimiento de seguridad en los pilotos de pago agrupado, mientras que los grupos de hospitales privados de México incorporan análisis de seguridad para atraer a la clientela de turismo médico. En conjunto, el continente representa el mayor tamaño del mercado de Software de Seguridad del Paciente y Gestión de Riesgos.

Europa alinea la política de salud digital en torno al Espacio Europeo de Datos de Salud, exigiendo el intercambio transfronterizo de datos de seguridad y rigurosas salvaguardas del Reglamento General de Protección de Datos —condiciones que generan presupuestos de modernización en Alemania, Francia y el Reino Unido. Los proveedores prefieren plataformas que admitan acceso basado en roles y anonimización para satisfacer las cláusulas de minimización de datos. Las reformas de negligencia médica de la región limitan los daños no económicos, pero el mayor escrutinio regulatorio sostiene el gasto en software.

Asia-Pacífico registra la CAGR más rápida del 14,61% hasta 2031, ya que la Misión Digital de Salud Ayushman Bharat de India construye registros de salud longitudinales para más de quinientos millones de ciudadanos, creando un terreno fértil para los módulos de seguridad complementarios. Los pilotos de hospitales virtuales de China dependen de algoritmos de IA que requieren registros de auditoría transparentes, abriendo grandes contratos para los proveedores de análisis de riesgos. La hoja de ruta de transformación digital de Japón actualiza los mandatos de seguimiento de dispositivos, impulsando a los hospitales a adquirir sistemas integrados de reporte de incidentes. Colectivamente, estas iniciativas expanden el mercado de Software de Seguridad del Paciente y Gestión de Riesgos en una región de regímenes regulatorios diversos.

El Consejo de Cooperación del Golfo de Oriente Medio invierte fuertemente en implementaciones de registros electrónicos de salud —más del 75% de las instalaciones públicas operan con registros digitales, allanando el camino para los complementos de seguridad. La asociación de Abu Dabi en 2025 con RLDatix para construir un sistema de seguridad unificado señala un fuerte apoyo gubernamental. África y América del Sur siguen siendo incipientes pero prometedoras: las ofertas basadas en la nube evitan los centros de datos intensivos en capital, lo que permite a los grupos hospitalarios en Brasil y Kenia dar un salto hacia los programas de seguridad modernos y ampliar el mercado direccionable de Software de Seguridad del Paciente y Gestión de Riesgos.

Panorama Competitivo

El mercado de Software de Seguridad del Paciente y Gestión de Riesgos está fragmentado pero en proceso de consolidación. La adquisición de VigiLanz por parte de Inovalon en febrero de 2024 añade capacidades avanzadas de vigilancia clínica a su plataforma de análisis para pagadores y proveedores. Health Catalyst siguió en noviembre de 2024, pagando USD 43 millones por Intraprise Health para fusionar la inteligencia de ciberseguridad con el análisis de seguridad del paciente en un único panel de control. Estas operaciones presagian más fusiones y adquisiciones a medida que los proveedores buscan amplitud en los dominios de cumplimiento, ciberseguridad y clínica.

Los proveedores de registros electrónicos de salud establecidos incorporan complementos nativos de reporte de incidentes, aprovechando las bases de clientes existentes. Los competidores especializados contrarrestan ofreciendo kits de herramientas de interoperabilidad, clasificación por IA y fusión de datos de sistemas de localización en tiempo real que detectan cuasi-accidentes en tiempo real. La evidencia de reducciones del 92% en eventos adversos en implementaciones de IA otorga credibilidad, lo que lleva a los sistemas de salud a realizar pilotos de módulos de aprendizaje automático que producen ahorros cuantificables y amplían el mercado de Software de Seguridad del Paciente y Gestión de Riesgos.

El espacio sin explotar permanece en los segmentos de atención domiciliaria e instalaciones pequeñas, donde las aplicaciones móviles ligeras y los precios por paciente resuenan. Los módulos de ciberseguridad que cifran los registros de seguridad y emiten alertas de amenazas de día cero diferencian las ofertas en medio del aumento de los ataques. Los proveedores con certificaciones de seguridad validadas (HITRUST, ISO 27001) y API abiertas de Intercambio Rápido de Interoperabilidad en Salud están ganando terreno, dando forma a las futuras trayectorias competitivas del mercado de Software de Seguridad del Paciente y Gestión de Riesgos.

Líderes de la Industria de Software de Seguridad del Paciente y Gestión de Riesgos

-

RLDatix

-

Origami Risk

-

symplr

-

Cority

-

Clarity Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: PrimeVigilance integró Oracle Argus para ofrecer servicios de farmacovigilancia impulsados por IA y fortalecer el cumplimiento de la seguridad del paciente.

- Mayo de 2025: El Departamento de Salud de Abu Dabi se asoció con RLDatix para construir una plataforma de seguridad unificada e inteligente para los proveedores del emirato.

- Mayo de 2025: Oracle Health, Cleveland Clinic y G42 anunciaron una plataforma de IA conjunta destinada a la optimización de la atención al paciente a escala nacional.

- Junio de 2024: KIMS Hospitals implementó el sistema de monitorización remota de pacientes sin contacto de Dozee en salas inteligentes, elevando la vigilancia de seguridad en tiempo real.

Alcance del Informe Global del Mercado de Software de Seguridad del Paciente y Gestión de Riesgos

Según el alcance del informe, el software de seguridad del paciente y gestión de riesgos se refiere a las soluciones de software diseñadas para mejorar la seguridad del paciente, minimizar los riesgos y mejorar la calidad general de la atención dentro de los entornos de atención médica.

El mercado de software de seguridad del paciente y gestión de riesgos está segmentado por tipo de software, modo de implementación y usuarios finales. En términos de software, el mercado está segmentado en soluciones de gestión de riesgos y seguridad, soluciones de gestión de reclamaciones y otros. Por modo de implementación, el mercado se bifurca en basado en la nube y en las instalaciones. Por usuario final, el mercado está segmentado en hospitales, centros de atención ambulatoria, centros de atención a largo plazo y otros. El mercado está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe del mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Soluciones de Reporte y Gestión de Incidentes |

| Análisis de Riesgos y Seguridad |

| Soluciones de Gestión de Reclamaciones |

| Gestión de Cumplimiento y Auditoría |

| Análisis de Causa Raíz y Seguimiento de Acciones |

| Basado en la Nube |

| En las Instalaciones |

| Híbrido |

| Grande (≥500 camas o sistemas multisitio) |

| Mediano (100-499 camas) |

| Pequeño (<100 camas) |

| Soluciones Independientes |

| Integrado con Plataformas de Registros Electrónicos de Salud |

| Integrado con Suites Empresariales de Planificación de Recursos Empresariales y Gobernanza, Riesgo y Cumplimiento |

| Hospitales |

| Centros de Atención Ambulatoria |

| Centros de Atención a Largo Plazo |

| Clínicas Especializadas |

| Proveedores de Atención Médica Domiciliaria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Software | Soluciones de Reporte y Gestión de Incidentes | |

| Análisis de Riesgos y Seguridad | ||

| Soluciones de Gestión de Reclamaciones | ||

| Gestión de Cumplimiento y Auditoría | ||

| Análisis de Causa Raíz y Seguimiento de Acciones | ||

| Por Modo de Implementación | Basado en la Nube | |

| En las Instalaciones | ||

| Híbrido | ||

| Por Tamaño de Organización | Grande (≥500 camas o sistemas multisitio) | |

| Mediano (100-499 camas) | ||

| Pequeño (<100 camas) | ||

| Por Nivel de Integración | Soluciones Independientes | |

| Integrado con Plataformas de Registros Electrónicos de Salud | ||

| Integrado con Suites Empresariales de Planificación de Recursos Empresariales y Gobernanza, Riesgo y Cumplimiento | ||

| Por Usuario Final | Hospitales | |

| Centros de Atención Ambulatoria | ||

| Centros de Atención a Largo Plazo | ||

| Clínicas Especializadas | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Software de Seguridad del Paciente y Gestión de Riesgos?

El mercado se sitúa en USD 2,76 mil millones en 2026 y se proyecta que alcance USD 4,84 mil millones en 2031.

¿Qué segmento de software tiene la mayor participación del mercado de Software de Seguridad del Paciente y Gestión de Riesgos?

Análisis de Riesgos y Seguridad lidera con una participación del 38,74% en 2025.

¿Por qué las implementaciones híbridas están ganando terreno en el mercado de Software de Seguridad del Paciente y Gestión de Riesgos?

Los modelos híbridos equilibran el análisis en la nube con el control de datos en las instalaciones, abordando las necesidades de ciberseguridad y cumplimiento normativo mientras habilitan las capacidades de IA.

¿Qué región se está expandiendo más rápido en el mercado de Software de Seguridad del Paciente y Gestión de Riesgos?

Asia-Pacífico, avanzando a una CAGR del 14,61% hasta 2031, impulsada por programas de salud digital a gran escala.

¿Cómo influyen los modelos de atención basada en valor en el gasto en plataformas de seguridad del paciente?

La métrica PSI-90 de CMS vincula el reembolso al rendimiento en seguridad, convirtiendo las inversiones en software en decisiones que impactan los ingresos para los proveedores.

¿Qué medidas de ciberseguridad están exigiendo los compradores a los proveedores de software de seguridad?

Los proveedores buscan arquitecturas de confianza cero, cifrado de extremo a extremo y certificaciones HITRUST o ISO 27001 para salvaguardar los datos de seguridad agregados.

Última actualización de la página el: