Tamaño y cuota del mercado de módulos de front end de RF

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

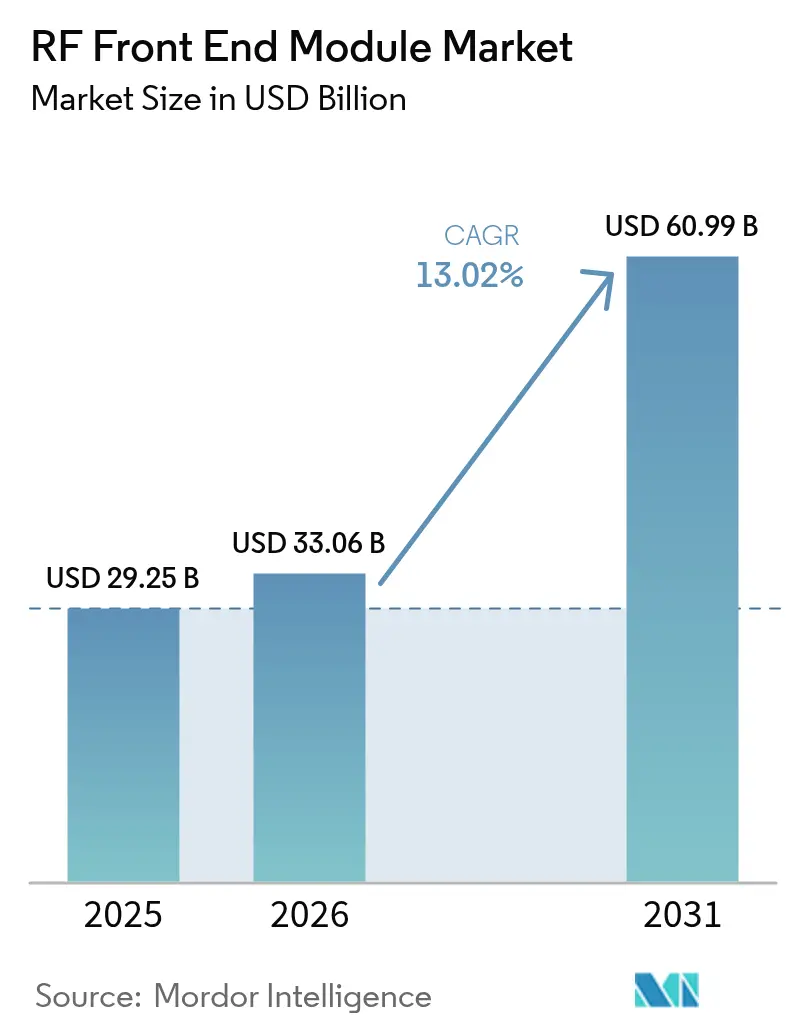

| Tamaño del Mercado (2026) | 33.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.02% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

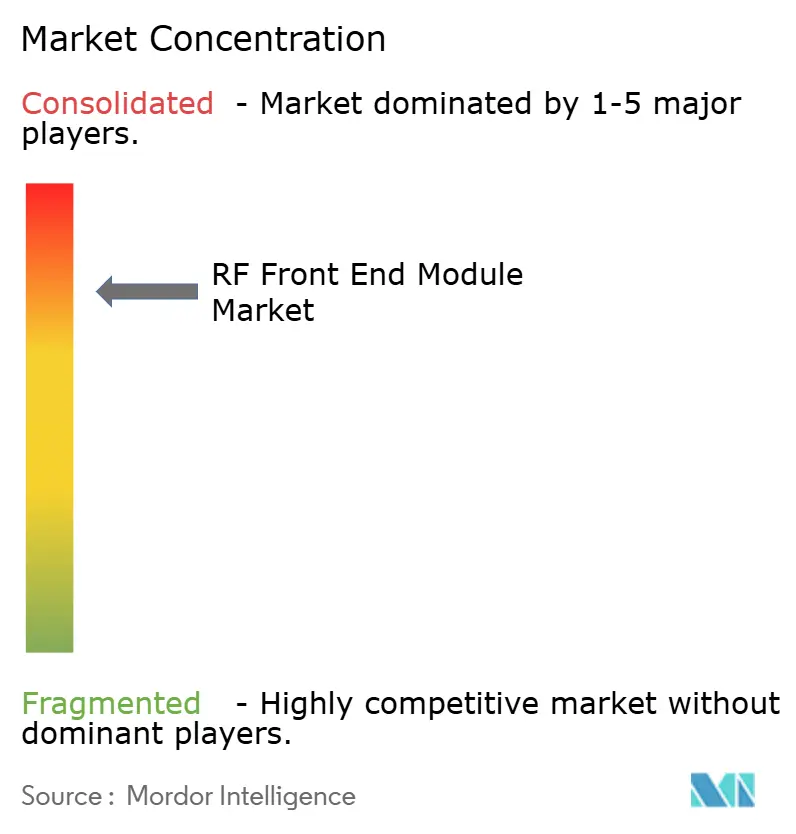

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de módulos de front end de RF por Mordor Intelligence

Se espera que el tamaño del mercado de módulos de front end de RF crezca de USD 29,25 mil millones en 2025 a USD 33,06 mil millones en 2026 y se prevé que alcance USD 60,99 mil millones en 2031 a una CAGR del 13,02% durante 2026-2031. La aceleración de la demanda se debe a que los fabricantes de teléfonos inteligentes insisten en soluciones de RF en un solo paquete que liberan espacio en la placa, mientras que los operadores de red exigen una mayor densidad de rendimiento. La convergencia de la cobertura masiva de 5G sub-6 GHz y los primeros despliegues comerciales de acceso inalámbrico fijo mmWave añaden impulso. Los diseños integrados también mitigan el estrés térmico y acortan los ciclos de diseño, lo que otorga una clara ventaja a los proveedores que dominan la co-optimización de sistemas. Mientras tanto, las restricciones de capacidad de galio y obleas fomentan asociaciones de suministro a largo plazo e impulsan inversiones regionales en plantas de semiconductores compuestos.[1]Fuente: WIN Semiconductors, "Anuncio de expansión de capacidad 2024," winsemi.com

Conclusiones clave del informe

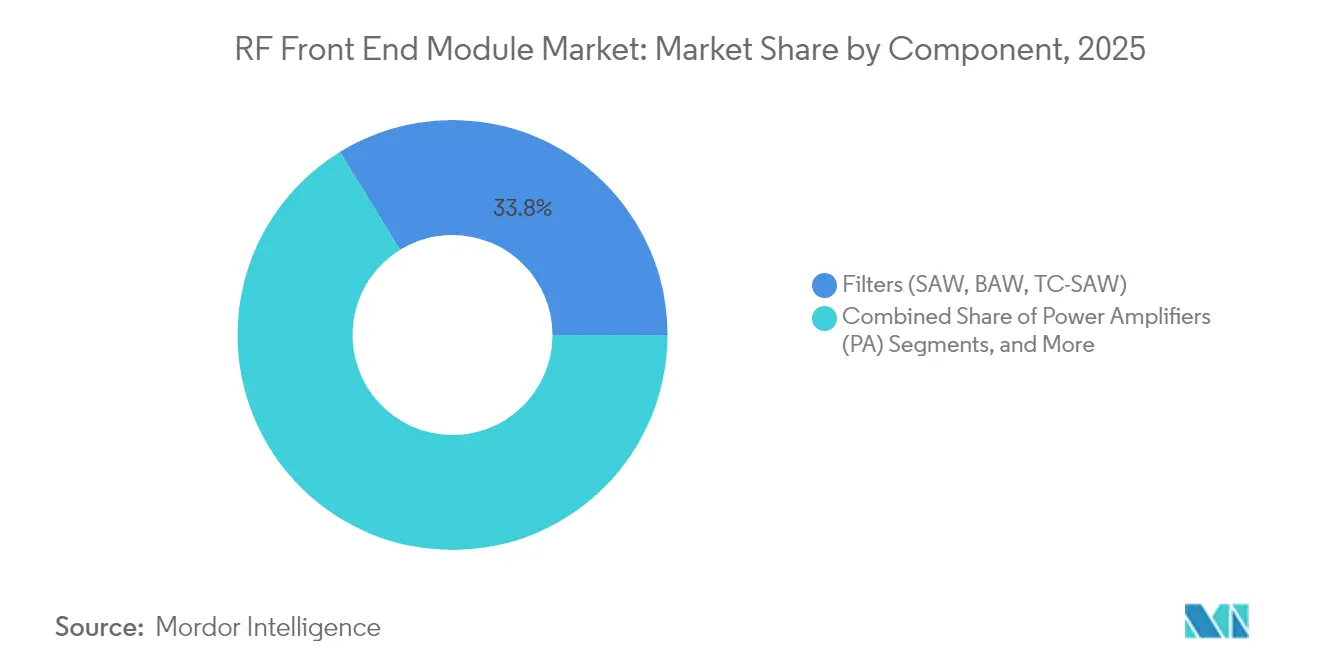

- Por componente, los filtros representaron el 33,78% de la cuota del mercado de módulos de front end de RF en 2025; se proyecta que los sintonizadores de antena se expandirán a una CAGR del 13,98% hasta 2031.

- Por aplicación, la electrónica de consumo lideró con una cuota de ingresos del 67,35% en 2025; se prevé que el sector automotriz avance a una CAGR del 14,21% hasta 2031.

- Por rango de frecuencia, el sub-6 GHz representó el 73,45% de la cuota del tamaño del mercado de módulos de front end de RF en 2025; se prevé que mmWave (24–47 GHz, FR2) avance a una CAGR del 13,72% hasta 2031.

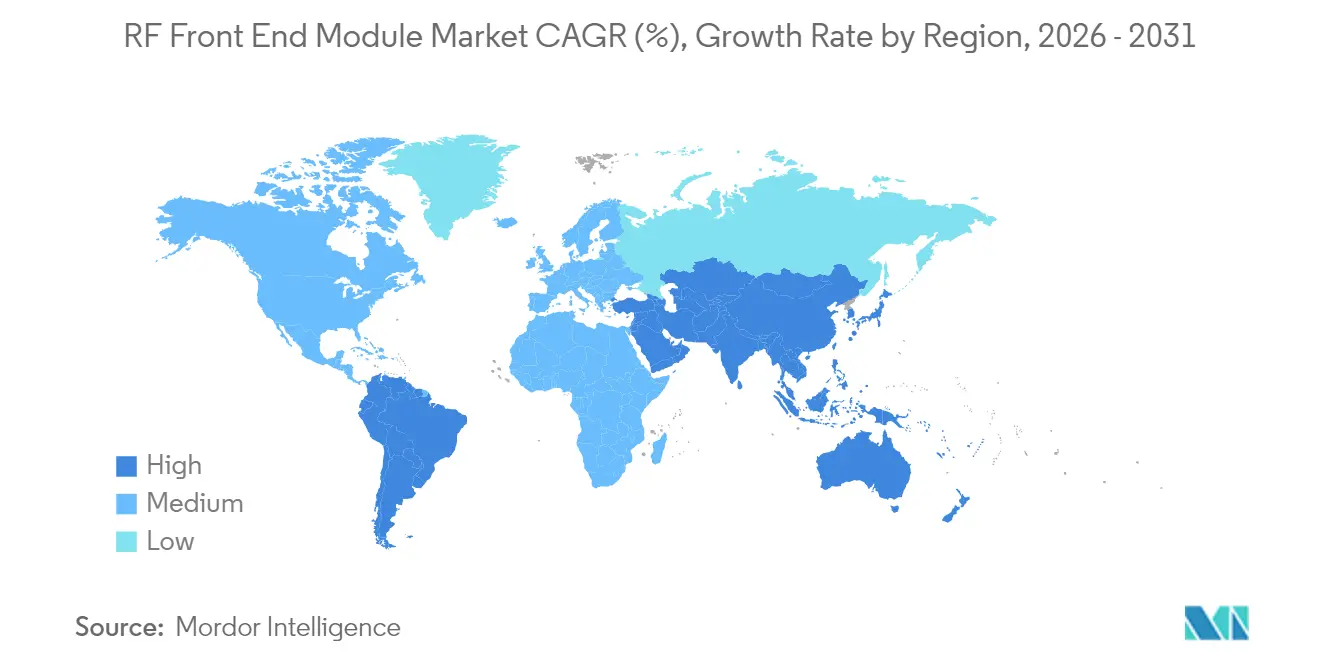

- Por geografía, Asia-Pacífico lideró con una cuota del 56,88% en 2025; Oriente Medio y África está posicionado para registrar la CAGR más rápida del 13,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de módulos de front end de RF

Análisis de impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Explosivos diseños ganados de 5G en teléfonos inteligentes sub-6 GHz | +3.2% | Global, liderado por APAC y América del Norte | Corto plazo (≤ 2 años) |

| Rápida adopción de mmWave en equipos de local del cliente (CPE) de acceso inalámbrico fijo (FWA) | +2.8% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Impulso de los OEM hacia plataformas integradas de módem a antena | +2.1% | Global, concentrado en segmentos premium | Mediano plazo (2-4 años) |

| Expansión de la capacidad de obleas de GaAs en Taiwán y China | +1.9% | Núcleo de APAC, el suministro beneficia al mercado global | Largo plazo (≥ 4 años) |

| Demanda de defensa de módulos de radar AESA basados en GaN | +1.7% | América del Norte, UE y mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Leyes de "Derecho a Reparar" que extienden los ciclos de vida de los teléfonos | +0.8% | UE y estados selectos de EE. UU., con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosivos diseños ganados de 5G en teléfonos inteligentes sub-6 GHz

Los despliegues de operadores priorizan la cobertura masiva, lo que convierte al sub-6 GHz en el motor de volumen del mercado de módulos de front end de RF. La adopción de la plataforma SKY5 por parte de Samsung redujo el área de la placa en un 30% al tiempo que aumentó la autonomía de la batería.[2]Fuente: Skyworks Solutions, "Skyworks anuncia colaboración con Samsung," skyworksinc.com Los fabricantes de dispositivos ahora valoran el rendimiento de RF junto con la calidad de la cámara al definir los niveles premium. Los espacios reducidos, la agregación de portadoras multibanda y los límites de SAR más estrictos favorecen los FEM consolidados frente a las cadenas discretas. Los proveedores con seguimiento de envolvente asistido por algoritmos añaden eficiencia energética, un punto que resuena con los objetivos de sostenibilidad. El resultado es un ciclo virtuoso en el que cada diseño ganado alimenta la escala de producción que, a su vez, reduce el costo por unidad.

Rápida adopción de mmWave en CPE de acceso inalámbrico fijo (FWA)

La cobertura de servicio de Verizon creció a 40 millones de hogares en 2024, confirmando la lógica económica del FWA mmWave.[3]Fuente: Verizon, "Expansión de Internet Doméstico 5G de Verizon 2024," verizon.com Los dispositivos CPE admiten antenas más grandes, por lo que cada instalación incorpora de cuatro a ocho cadenas de RF mmWave, hasta 4 veces el contenido de un teléfono inteligente. Un mayor valor de la lista de materiales por nodo eleva el mercado de módulos de front end de RF incluso con volúmenes de unidades moderados. Los legisladores asignan espectro preferentemente a los servicios fijos, reduciendo el riesgo de interferencia y facilitando las antenas de dirección de haz que permanecen estacionarias. Los proveedores que dominan la disipación térmica en unidades exteriores aseguran márgenes considerables, porque los PA mmWave aún exigen precios de venta promedio premium.

Impulso de los OEM hacia plataformas integradas de módem a antena

Qualcomm y TDK formaron RF360 con una valoración de USD 3.000 millones, vinculando la propiedad intelectual de banda base y las capacidades de RF discretas en pilas llave en mano.[4]Fuente: Qualcomm, "Empresa conjunta Qualcomm-TDK RF360 Holdings," qualcomm.com Las marcas de teléfonos de gama media que carecen de experiencia en RF personalizada se inclinan hacia dichas plataformas, concentrando así la demanda en los proveedores que ofrecen cobertura de silicio a antena. El control de la plataforma aleja el poder de negociación de los especialistas en componentes discretos, presionándolos a comprar o licenciar los elementos faltantes. La integración también reduce los ciclos de validación de software, una propuesta de valor cuando las ventanas de lanzamiento se acortan. El mercado de módulos de front end de RF se inclina, por tanto, hacia los proveedores capaces de sincronizar firmware, filtros, PA y sintonizadores en un diseño de referencia único.

Expansión de la capacidad de obleas de GaAs en Taiwán y China

WIN Semiconductors y sus pares continentales están añadiendo un 40% de producción de obleas para aliviar los cuellos de botella. La expansión de las plantas reduce los costos por oblea, estabilizando los márgenes brutos a pesar de la caída de los precios de venta promedio en los amplificadores de potencia. La distribución geográfica mitiga el riesgo de región única expuesto durante los recientes confinamientos. Los contratos de suministro a largo plazo ahora incluyen cláusulas de auditoría para prácticas de ESG, garantizando la continuidad para los clientes de defensa y telecomunicaciones. Para la industria de módulos de front end de RF, la visibilidad de la capacidad reduce el riesgo en los plazos de los proyectos, permitiendo a los OEM planificar plataformas plurianuales con confianza.

Análisis de impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Inminentes escaseces de propiedad intelectual para patentes de filtros BAW | -1.8% | Global, más agudo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Brecha de talento en ingenieros de empaquetado mmWave | -1.2% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Cadena de suministro de galio ajustada ante restricciones de exportación | -2.3% | Global, más grave para aplicaciones de GaN | Corto plazo (≤ 2 años) |

| IA en el dispositivo que reduce el ciclo de trabajo de Tx de RF | -0.9% | Segmentos de teléfonos inteligentes premium a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inminentes escaseces de propiedad intelectual para patentes de filtros BAW

Las patentes fundamentales de BAW se acercan a su vencimiento, pero las innovaciones de seguimiento han alcanzado una meseta. Pocos proveedores poseen el know-how residual para el liderazgo en el factor Q a escala de GHz, por lo que los cánones de licencia aumentan. Los OEM que intentan añadir nuevas bandas deben pagar primas o cambiar a TC-SAW, que puede tener un rendimiento inferior en condiciones de alta temperatura. Los acantilados de patentes motivan litigios defensivos que desvían los fondos de I+D. Los nuevos participantes más pequeños se enfrentan a altas barreras, concentrando el poder de negociación en los operadores establecidos y ralentizando la erosión de precios en el segmento de filtros del mercado de módulos de front end de RF.

Cadena de suministro de galio ajustada ante restricciones de exportación

Las restricciones de China a la exportación de galio limitan la materia prima para las obleas de GaN, vitales para los PA de alta potencia. Los precios al contado se dispararon en 2024, lo que llevó a los OEM a diversificar sus fuentes o a comprar inventario de forma anticipada. Los contratos de defensa y satélite, que no pueden reducir el rendimiento, absorben los mayores costos, pero los proyectos de infraestructura sensibles al precio consideran sustitutos de silicio LDMOS. Los gobiernos occidentales estudian reservas estratégicas, aunque los plazos de puesta en marcha de la refinación alternativa superan los dos años. Dicha volatilidad inyecta primas de riesgo en los acuerdos de suministro a largo plazo, moderando levemente la CAGR del mercado de módulos de front end de RF a pesar del continuo crecimiento en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: la integración consolida los grupos de valor

Los filtros controlaron una cuota del 33,78% del mercado de módulos de front end de RF en 2025 y siguen siendo indispensables para la proliferación de bandas. Sin embargo, los sintonizadores de antena registran una CAGR líder de categoría del 13,98% a medida que la adaptación de impedancia en un espectro fragmentado se convierte en un requisito de diseño imprescindible. Se proyecta que el tamaño del mercado de módulos de front end de RF para FEM híbridos aumentará de forma constante, ya que la integración de conmutadores, LNA y duplexores reduce la pérdida de inserción y simplifica el diseño térmico. Los amplificadores de potencia enfrentan una compresión de los precios de venta promedio a medida que los OEM los agrupan con controladores, aunque los procesos de GaN preservan el margen en los nichos de alta potencia. Los conmutadores disfrutan de una demanda constante derivada de la agregación de portadoras, especialmente a medida que el enlace descendente de 3-CC se convierte en estándar en los dispositivos de banda media.

Los amplificadores de bajo ruido aprovechan las campañas de extensión de cobertura en zonas rurales, donde la sensibilidad del receptor supera a la tasa de datos máxima. Los duplexores discretos siguen siendo relevantes para las bandas LTE heredadas, pero el dúplex de división de tiempo de próxima generación reduce su tasa de conexión en determinadas frecuencias 5G. La línea de FEM de Qorvo de 2024 redujo el espacio en la PCB en un 40% respecto a las versiones discretas anteriores, destacando cómo los logros en el factor de forma pueden sustituir al rendimiento bruto de los componentes. En consecuencia, los proveedores de componentes recalibran sus hojas de ruta para favorecer los SIP altamente integrados, alineándose con las estrategias de adquisición de los OEM que recompensan el costo a nivel de módulo por función.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el sector automotriz altera la jerarquía de consumo

La electrónica de consumo retuvo una cuota del 67,35% en 2025, lo que subraya la centralidad de los teléfonos inteligentes en el mercado de módulos de front end de RF. Sin embargo, las aplicaciones automotrices registran una CAGR del 14,21% a medida que los reguladores exigen la capacidad V2X y las pantallas de infoentretenimiento adoptan Wi-Fi 7. Los factores de forma de los vehículos permiten placas más gruesas y PA con enfriamiento activo, ampliando el margen de rendimiento. Los despliegues de 5G privado industrial fomentan arquitecturas de RF a medida ajustadas a las restricciones del entorno de fábrica, desviando parte de la demanda de los chipsets de mercado amplio. El sector aeroespacial y de defensa preserva los precios de venta promedio premium a través de los módulos AESA basados en GaN, un nicho de bajo volumen pero con alto margen.

Los módulos de infraestructura inalámbrica escalan con los despliegues de estaciones base macro de banda media, aunque la mercantilización persiste a medida que los OEM estandarizan las líneas de RF en todas las regiones. Los mandatos de temperatura y fiabilidad del sector automotriz aumentan los costos de calificación, pero también aseguran el suministro multianual, estabilizando los ingresos. Los proveedores expertos en la certificación AEC-Q100 e ISO 26262 extraen una mayor cuota del tamaño del mercado de módulos de front end de RF asignado a los vehículos. La volatilidad de los teléfonos inteligentes, por el contrario, obliga a una mayor agilidad en el inventario, convirtiendo la reutilización de plataformas en distintos niveles de precio en un requisito competitivo.

Por rango de frecuencia: el sub-6 GHz retiene el volumen, el mmWave captura el valor

El sub-6 GHz mantuvo el 73,45% de la cuota del mercado de módulos de front end de RF en 2025, lo que refleja las prioridades de 5G impulsadas por la cobertura. Su dominio en unidades persistirá, pero los segmentos de mmWave se expanden a una CAGR del 13,72% hasta 2031 impulsados por la densificación urbana y el FWA. Los proveedores bifurcan sus líneas de productos: silicio optimizado en costos para teléfonos de banda media frente a GaAs o SiGe premium para CPE mmWave y puntos de acceso. La madurez del ASIC de formación de haz reduce la lista de materiales de la red de antenas, reduciendo la barrera de costo de adopción para los nodos mmWave. La investigación por encima de 47 GHz sigue siendo exploratoria, pero los primeros ensayos de 6G aseguran la visibilidad del flujo de proyectos para los ingresos de la próxima década.

El tamaño del mercado de módulos de front end de RF vinculado a las frecuencias de banda media se beneficia de los procesos de alto rendimiento y los sustratos más económicos. En cambio, los módulos mmWave exigen precios de venta promedio de 2 a 3 veces superiores gracias al empaquetado avanzado y la complejidad de las matrices en fase. Los proveedores capaces de ofrecer carteras multifrecuencia se protegen de los ciclos en cualquier banda individual, mientras que los participantes especializados en mmWave apuestan por la aceleración de la CAGR a medida que crece la demanda de espectro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico mantuvo el 56,88% de la cuota del mercado de módulos de front end de RF en 2025, impulsado por la producción de teléfonos inteligentes de China y los densos despliegues de 5G de Corea del Sur. Las cadenas de suministro integradas abarcan la refinación del galio en bruto, la fabricación de obleas y el ensamblaje de módulos, lo que genera ventajas en costos y tiempos de ciclo que pocas regiones pueden igualar. El programa de semiconductores de USD 10 billones de Japón refuerza la resiliencia del ecosistema local y financia líneas piloto de semiconductores compuestos.

América del Norte aprovecha los presupuestos de defensa y la temprana adopción del 5G para mantener el liderazgo en el diseño de alto rendimiento. La expansión de GaN de MACOM por USD 345 millones se une a múltiples iniciativas de empaquetado avanzado destinadas a cerrar la brecha de fabricación con Asia. Sin embargo, las importaciones de componentes todavía dominan el volumen de los dispositivos de consumo, exponiendo a los OEM al riesgo logístico transfronterizo.

Oriente Medio y África registra una CAGR del 13,95% a medida que los operadores prescinden del 4G y saltan directamente al 5G autónomo. Las estrategias de economía digital gubernamentales financian torres y espectro, pero la asequibilidad de los dispositivos dicta un enfoque en el sub-6 GHz. Europa disfruta de la demanda de los sectores automotriz e Industria 4.0, donde el RGPD y la soberanía de la cadena de suministro impulsan a las marcas a abastecerse localmente. América del Sur y los mercados emergentes de la ASEAN absorben la transferencia de tecnología a medida que los proveedores buscan el crecimiento de suscriptores sin explotar.

Panorama competitivo

Tres dinámicas enmarcan actualmente la competencia. En primer lugar, la integración de sistemas supera la competencia basada en especificaciones de componentes discretos. Skyworks se asoció con Samsung para integrar cadenas de transceptor a antena que ahorran un 30% de espacio en la placa, en respuesta a las solicitudes de los OEM de pilas llave en mano. En segundo lugar, la concentración de clientes tiene consecuencias de doble filo: la decisión de Apple de reducir los pedidos a Skyworks hasta en un 25% reveló la fragilidad de los ingresos cuando los principales clientes cambian de fuente de aprovisionamiento. En tercer lugar, la profundidad de las patentes en filtros BAW y epitaxia de GaN sostiene fosos defensivos que ralentizan la mercantilización.

Las cinco principales empresas, Broadcom, Skyworks, Qorvo, Qualcomm-TDK RF360 y Murata, controlaron aproximadamente el 60% de la cuota del mercado de módulos de front end de RF en 2024. Sin embargo, los competidores de nivel medio ganan terreno en los nichos automotriz e industrial, donde los operadores establecidos siguen centrados en los teléfonos. Las fusiones y adquisiciones remodelan los mapas de capacidades: Qorvo adquirió Anokiwave para ASIC de formación de haz, Guerrilla RF adquirió una cartera de PA de GaN, y pSemi introdujo módulos de antena sintonizados por IA. Las guerras de precios se intensifican para los sockets sub-6 GHz, pero las plataformas mmWave y de defensa defienden los márgenes mediante la diferenciación tecnológica.

El aprovechamiento de la propiedad intelectual determina los flujos de regalías, especialmente en los filtros. Los proveedores con carteras de patentes envejecidas aceleran la I+D de TC-SAW o XBAR de próxima generación para mantener los ingresos por licencias. Las asociaciones de fabricación por contrato, particularmente en Taiwán, ayudan a las casas de diseño puro a escalar la producción sin sobrecarga de inversión de capital. Las métricas de sostenibilidad entran en las solicitudes de cotización de módulos de RF, recompensando a las fábricas que documentan el uso de energía y el empaquetado reciclable.

Líderes de la industria de módulos de front end de RF

Qualcomm Technologies, Inc.

Skyworks Solutions, Inc.

Murata Manufacturing Co., Ltd.

Qorvo, Inc.

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Samsung Electronics y Skyworks Solutions revelaron una asociación estratégica que integra las plataformas SKY5 en los teléfonos inteligentes Galaxy, reduciendo el área de la placa de RF en un 30%.

- Octubre de 2024: Guerrilla RF adquirió una cartera especializada de PA de GaN por USD 85 millones para acelerar el crecimiento en defensa y aeroespacial.

- Marzo de 2024: Qualcomm y TDK crearon RF360 Holdings con una valoración de USD 3.000 millones para ofrecer plataformas combinadas de módem y RF para 5G y más allá.

- Febrero de 2024: MACOM anunció una expansión de sus instalaciones en Massachusetts por USD 345 millones para ampliar la capacidad de RF en GaN, con finalización prevista para 2026.

Alcance del informe global del mercado de módulos de front end de RF

El módulo de front end de RF incorpora todos los circuitos entre la antena y al menos una etapa de mezcla de un receptor y posiblemente el amplificador de potencia del transmisor.

El mercado de módulos de front end de RF está segmentado por componente (filtros de RF, conmutadores de RF, amplificadores de potencia de RF y otros componentes), aplicación (electrónica de consumo, automotriz, militar, comunicación inalámbrica y otras aplicaciones), y geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia y el resto de Europa), Asia-Pacífico (India, China, Japón y el resto de Asia-Pacífico), y el resto del mundo (América Latina, Oriente Medio y África)). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores. Además, el informe cubre a los principales proveedores del mercado y sus inversiones. El informe también presenta un estudio exhaustivo de la segmentación geográfica del mercado y el impacto de la COVID-19 en el mercado.

| Amplificadores de potencia (PA) |

| Duplexores y diplexores |

| Filtros (SAW, BAW, TC-SAW) |

| Conmutadores |

| Amplificadores de bajo ruido (LNA) |

| Sintonizadores de antena |

| FEM integrados/híbridos |

| Electrónica de consumo (teléfonos inteligentes, dispositivos ponibles) |

| Automotriz (ADAS, comunicación V2X) |

| Comunicación inalámbrica (5G, Wi-Fi 6/6E) |

| Industrial |

| Aeroespacial y defensa |

| Otras aplicaciones |

| Sub-6 GHz (FR1) |

| mmWave (24-47 GHz, FR2) |

| Más de 47 GHz (bandas de I+D de 6G) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por componente | Amplificadores de potencia (PA) | ||

| Duplexores y diplexores | |||

| Filtros (SAW, BAW, TC-SAW) | |||

| Conmutadores | |||

| Amplificadores de bajo ruido (LNA) | |||

| Sintonizadores de antena | |||

| FEM integrados/híbridos | |||

| Por aplicación | Electrónica de consumo (teléfonos inteligentes, dispositivos ponibles) | ||

| Automotriz (ADAS, comunicación V2X) | |||

| Comunicación inalámbrica (5G, Wi-Fi 6/6E) | |||

| Industrial | |||

| Aeroespacial y defensa | |||

| Otras aplicaciones | |||

| Por rango de frecuencia | Sub-6 GHz (FR1) | ||

| mmWave (24-47 GHz, FR2) | |||

| Más de 47 GHz (bandas de I+D de 6G) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de módulos de front end de RF en 2026?

El tamaño del mercado de módulos de front end de RF es de USD 33,06 mil millones en 2026.

¿Cuál es la CAGR prevista para los módulos de front end de RF hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 13,02% de 2026 a 2031.

¿Qué región lidera la demanda de módulos de front end de RF?

Asia-Pacífico lidera con una cuota del 56,88% gracias a su base de fabricación combinada y la escala de despliegue del 5G.

¿Cuál es el segmento de aplicación de más rápido crecimiento?

Las aplicaciones automotrices se expanden a una CAGR del 14,21% a medida que la conectividad V2X y de infoentretenimiento se convierte en estándar.

¿Por qué los sintonizadores de antena crecen más rápido que otros componentes?

La adaptación adaptativa de impedancia en las bandas 5G fragmentadas impulsa la demanda de sintonizadores de antena, generando una CAGR del 13,98%.

¿Qué está impulsando la adopción de módulos mmWave?

Los despliegues de acceso inalámbrico fijo permiten unidades CPE más grandes que incorporan múltiples cadenas de RF mmWave, aumentando el valor del módulo por instalación.

Última actualización de la página el: