Tamaño y Participación del Mercado de Equipos de Back End de Semiconductores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

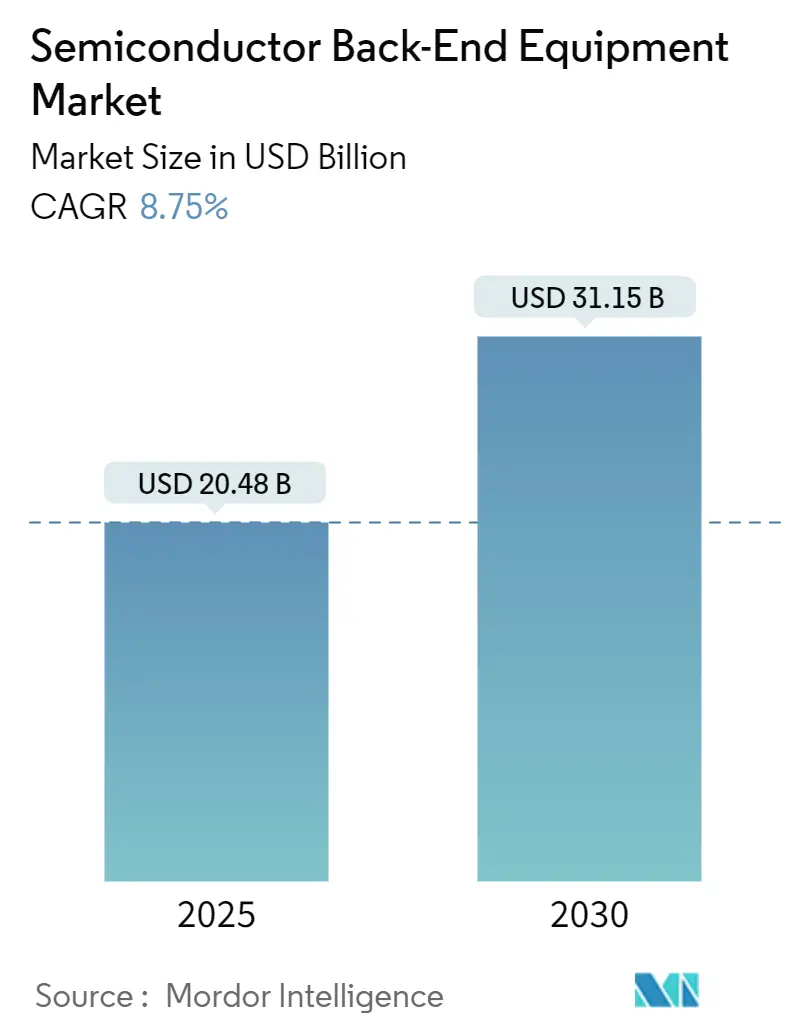

| Tamaño del Mercado (2025) | 20.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 31.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Back End de Semiconductores por Mordor Intelligence

El tamaño del mercado de equipos de back-end de semiconductores se sitúa en USD 20,48 mil millones en 2025 y se proyecta que alcance los USD 31,15 mil millones en 2030, con una CAGR del 8,75% durante el período de pronóstico. La sólida demanda de empaquetado avanzado que soporta la inteligencia artificial y la computación de alto rendimiento continúa redefiniendo los requisitos de ensamblaje, unión y prueba. Las herramientas de unión híbrida de precisión, quemado a nivel de oblea y desprendimiento por láser son ahora fundamentales a medida que los fabricantes de chips migran de diseños monolíticos de sistema en chip a arquitecturas de múltiples dados con apilamiento de memoria de alto ancho de banda. Las expansiones regionales de capacidad de fundición en Taiwán, Corea del Sur y China continental, junto con los esquemas de incentivos de América del Norte y Europa, están intensificando el ciclo de compras de equipos de ensamblaje de última generación. Las restricciones de control de exportaciones sobre China y la persistente escasez de talento en ingeniería de empaquetado actúan como frenos estructurales, pero no han descarrilado la demanda general de equipos, particularmente para los procesos de back-end a nivel de oblea.

Conclusiones Clave del Informe

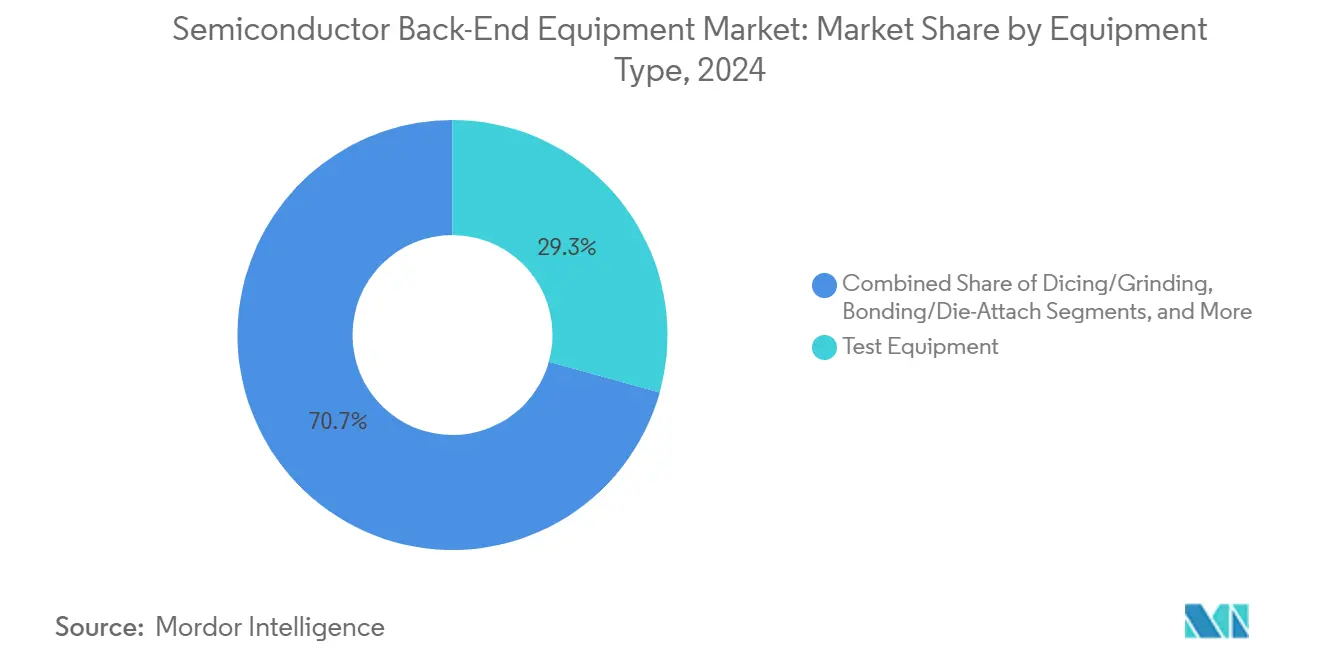

- Por tipo de equipo, los equipos de prueba lideraron con una participación del 29,3% en el mercado de equipos de back-end de semiconductores en 2024, mientras que las herramientas de ensamblaje y empaquetado registraron una CAGR del 9,9% hasta 2030.

- Por etapa de proceso, la etapa de prueba final representó el 39,7% del tamaño del mercado de equipos de back-end de semiconductores en 2024, mientras que se prevé que la etapa de back-end a nivel de oblea se expanda a una CAGR del 10,3% hasta 2030.

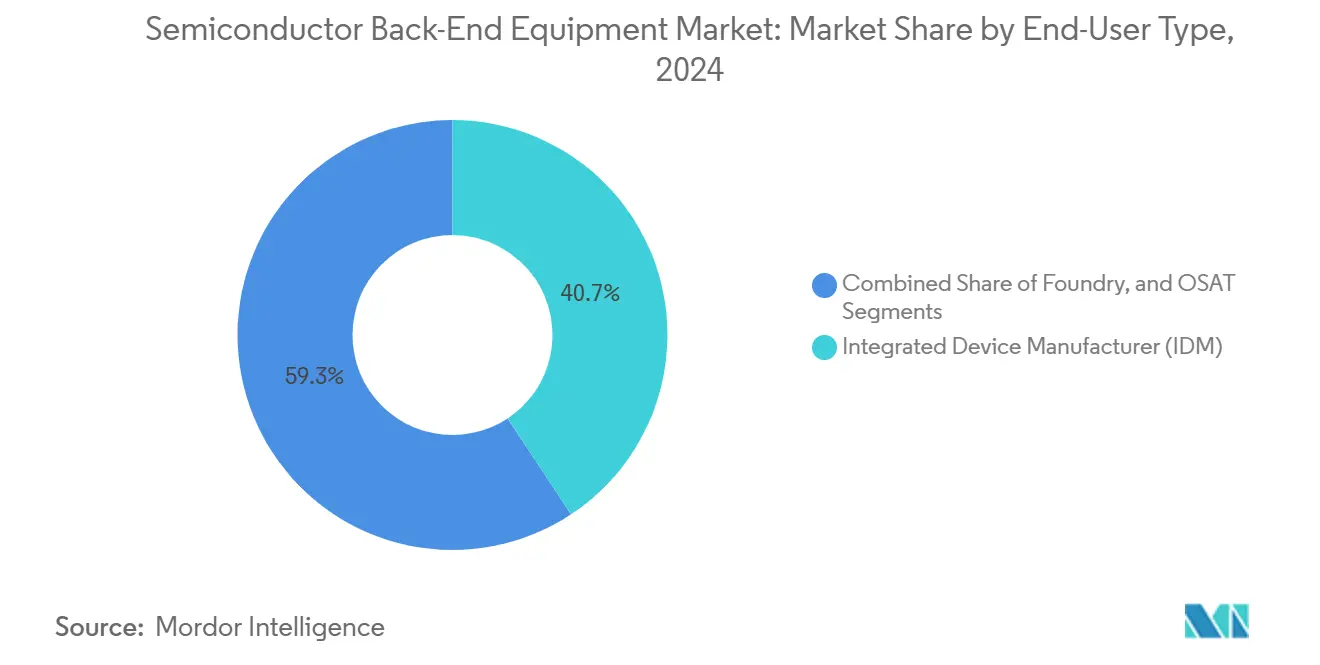

- Por tipo de usuario final, los IDM controlaron el 40,7% de los ingresos de 2024, aunque el segmento OSAT se está expandiendo a una CAGR del 10,2% hasta 2030.

- Por industria de aplicación, la electrónica de consumo captó el 26,2% de los ingresos de 2024, pero los dispositivos automotrices y de movilidad avanzan a una CAGR del 9,7% hasta 2030.

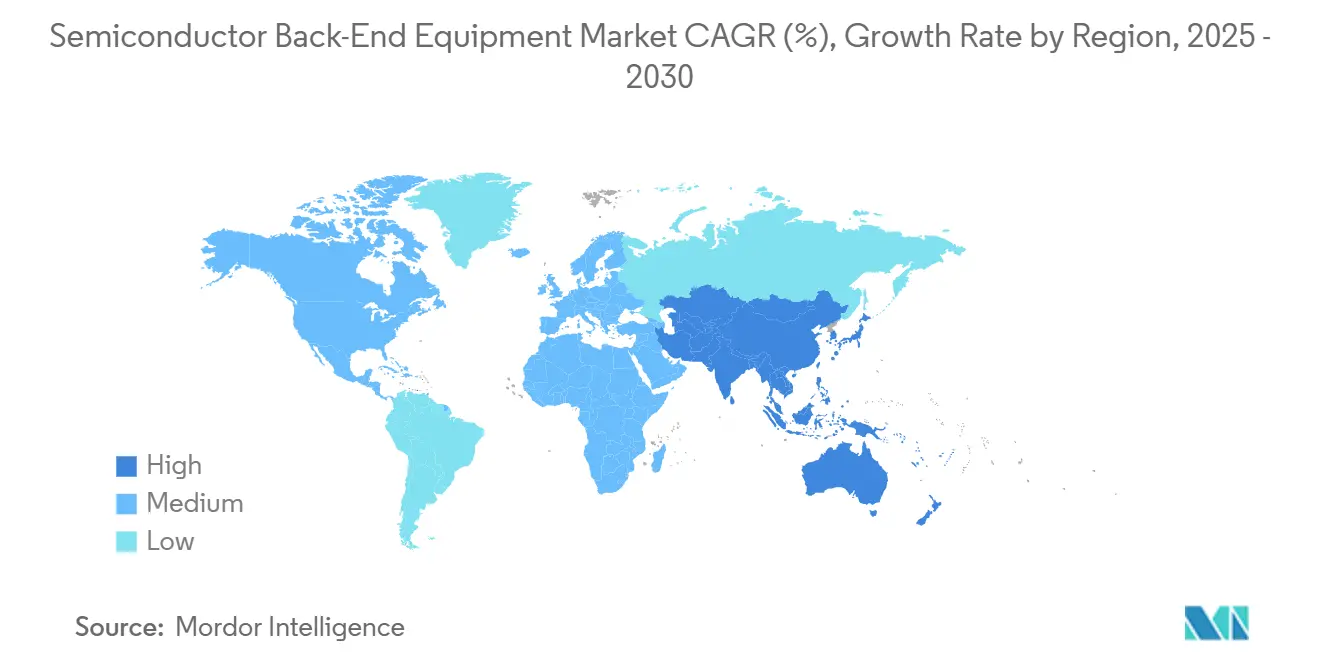

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 60,1% en 2024 y se espera que crezca a una CAGR del 10,5% hasta 2030.

Tendencias e Información del Mercado Global de Equipos de Back End de Semiconductores

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Demanda creciente de empaquetado avanzado para IA/computación de alto rendimiento | +2.8% | Global, concentrada en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión del contenido de semiconductores en vehículos eléctricos | +1.9% | Global, ganancias tempranas en China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Programas de incentivos gubernamentales (Ley CHIPS, EU-Chips) | +1.6% | América del Norte, Europa con efecto global | Mediano plazo (2-4 años) |

| Expansiones de capacidad de fundición en Asia | +1.4% | Núcleo de Asia-Pacífico con efecto global | Corto plazo (≤ 2 años) |

| Adopción de quemado a nivel de oblea para aceleradores de IA | +0.9% | Global, concentrada en sitios de fundición avanzada | Corto plazo (≤ 2 años) |

| Integración heterogénea que requiere unión de dados adaptativa | +0.7% | Global, centros de fabricación de vanguardia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Empaquetado Avanzado para IA y Computación de Alto Rendimiento

El empaquetado avanzado ahora dicta las compras de equipos de back-end a medida que la integración de memoria de alto ancho de banda se vuelve obligatoria para los procesadores gráficos y de servidor de próxima generación. TSMC está ampliando las líneas de empaquetado a nivel de panel para apoyar la producción en volumen para los principales proveedores de nube, lo que permite una mayor densidad de dados y mejores rutas térmicas. Applied Materials pronostica más de USD 600 millones en ingresos del año fiscal 2024 provenientes de equipos específicos para HBM, aprovechando una participación superior al 50% en equipos de procesamiento de obleas DRAM. Las herramientas de quemado a nivel de oblea, como la plataforma FOX-XP de Aehr Test Systems, permiten la detección de estrés simultánea de docenas de aceleradores de IA a temperatura elevada, acortando los ciclos de validación y reforzando la fiabilidad general. La demanda de módulos de alineación y unión híbrida continúa aumentando porque forman interconexiones de cobre a cobre de baja resistencia esenciales para las pilas HBM4 que operan por encima de 5 TB/s de ancho de banda. Como resultado, tanto las empresas de ingeniería de materiales como los especialistas en unión de nicho están asegurando acuerdos de compra a largo plazo con fabricantes de lógica y memoria.

Expansión del Contenido de Semiconductores en Vehículos Eléctricos

Los fabricantes de vehículos eléctricos dependen de dispositivos de carburo de silicio y nitruro de galio que toleran temperaturas de unión de 200 °C y conmutan a altos voltajes con pérdidas mínimas. Los equipos de back-end especializados ahora incorporan sinterización a alta presión, unión por compresión térmica avanzada sin fundente y sistemas de limpieza de obleas como el SCREEN SS-3200 que eliminan la contaminación antes del recocido a alta temperatura. Los principales fabricantes de equipos originales automotrices, incluidos Tesla y Hyundai, ya implementan inversores MOSFET de SiC, impulsando la inversión de los OSAT en formatos de empaquetado de alta fiabilidad calificados para una vida útil de 15 años. Estos estrictos requisitos impulsan a los proveedores de equipos a priorizar la unión de dados sin vacíos, la inspección automatizada por rayos X y las capacidades de ciclos térmicos activos.

Programas de Incentivos Gubernamentales

La Ley CHIPS de USD 39 mil millones y la Ley Europea de Chips de EUR 43 mil millones (USD 50,34 mil millones) proporcionan fondos equivalentes, créditos fiscales y subvenciones para la fuerza laboral que reducen el riesgo del gasto de capital en líneas de ensamblaje y prueba domésticas. La Ley Europea de Chips ha desbloqueado más de EUR 80 mil millones (USD 93,65 mil millones) de inversión público-privada combinada, incluidas líneas piloto de empaquetado avanzado en Alemania, Francia e Italia.[1]Fuente: Comisión Europea, "Ley Europea de Chips – Actualización sobre los últimos hitos," europa.eu Entegris obtuvo USD 75 millones en financiación de la Ley CHIPS para construir una planta de cápsulas y filtración en Colorado Springs, generando 600 empleos y localizando la producción de consumibles clave.[2]Fuente: Entegris, "Entegris y la Administración Biden anuncian hasta USD 75 millones en financiación directa propuesta bajo la Ley CHIPS," entegris.com El centro de ingeniería colaborativa planificado por Applied Materials de USD 400 millones en Bangalore subraya cómo los incentivos están impulsando centros regionales de investigación y desarrollo que consumirán herramientas de back-end de próxima generación. Dicho apoyo político reduce el riesgo de concentración geográfica y respalda hojas de ruta de adquisición plurianuales para los proveedores de equipos.

Expansiones de Capacidad de Fundición en Asia

Las principales fundiciones de juego puro están ampliando sus huellas de empaquetado avanzado para complementar la reducción de nodos en la parte frontal. La primera producción de riesgo de 2 nm de TSMC utiliza dispositivos de compuerta envolvente que requieren unión de precisión y pruebas de fiabilidad a nivel de oblea, impulsando las entregas de herramientas a corto plazo. Samsung tiene como objetivo cuadruplicar su producción de empaquetado avanzado para 2028 y diversificarse más allá del estampado estándar de obleas hacia interposers basados en chiplets. SEMI proyecta que la capacidad global de fabricación superará los 42,5 millones de obleas por trimestre a finales de 2025, con China continental aún añadiendo líneas a pesar de las restricciones de exportación.[3]Fuente: SEMI, "Se prevé que el gasto en equipos para fábricas de 300 mm alcance un récord de USD 137 mil millones en 2027," semi.org Para aprovechar el auge, Tokyo Electron está invirtiendo JPY 104 mil millones (USD 0,71 mil millones) en un edificio de producción inteligente en Miyagi que triplica el rendimiento de envíos mientras reduce la energía por herramienta enviada. Estas expansiones de la cadena de suministro acortan los plazos de entrega y anclan la demanda a largo plazo de sistemas de inspección, metrología y desprendimiento por láser.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Alto desembolso de capital y largo retorno de la inversión | -1.8% | Global, más severo en mercados emergentes | Largo plazo (≥ 4 años) |

| Los ciclos tecnológicos rápidos causan obsolescencia de herramientas | -1.3% | Global, concentrado en fábricas de vanguardia | Corto plazo (≤ 2 años) |

| Escasez de ingenieros especializados en empaquetado | -1.1% | Aguda en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones sobre envíos de herramientas a China | -0.9% | China y naciones proveedoras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Desembolso de Capital y Largo Retorno de la Inversión

Los clústeres individuales de unión híbrida pueden costar más de USD 40 millones, superando a menudo la capacidad del balance de los OSAT de segundo nivel. Cuando la demanda se detiene, las tasas de utilización caen por debajo del umbral de equilibrio del 70%, extendiendo los períodos de recuperación más allá de cinco años. Tokyo Electron recortó sus perspectivas de beneficios para el ejercicio fiscal 2025 en un 18% a medida que los fabricantes de memoria aplazaron las entregas, lo que ilustra cómo los volátiles ciclos de compra se traducen en oscilaciones de ganancias. Los IDM más pequeños en regiones emergentes dudan en adoptar los últimos sistemas de unión de dados o limpieza por plasma hasta que los clientes ancla comprometan volumen, lo que ralentiza la difusión tecnológica.

Escasez de Ingenieros Especializados en Empaquetado

El sector global de semiconductores debe incorporar más de 160.000 trabajadores especializados solo en los Estados Unidos para 2032 para sostener las hojas de ruta de empaquetado avanzado. Las empresas de empaquetado de Taiwán requieren 34.000 técnicos adicionales para operar las líneas recién instaladas.[4]Fuente: Taipei Times, "La industria de semiconductores enfrenta una escasez de 34.000 trabajadores en medio de una rápida expansión," taipeitimes.com La alta rotación de empleados, medida en un 53% de intención de cambiar de trabajo, obliga a los OSAT a aumentar la automatización o arriesgarse a una utilización subóptima de las herramientas. Los canales educativos tienen dificultades para actualizar los planes de estudio sobre temas como la química de metalización bajo el relieve, la caracterización de materiales de interfaz térmica y la alineación por visión artificial, lo que prolonga el cuello de botella de mano de obra especializada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Equipos de Prueba Mantienen el Liderazgo Mientras las Herramientas de Empaquetado se Aceleran

Los sistemas de prueba generaron el 29,3% de los ingresos de la participación del mercado de equipos de back-end de semiconductores en 2024, lo que refleja la creciente complejidad de los aceleradores de IA que exigen pruebas de memoria en bucle cerrado, caracterización de SerDes de alta velocidad y quemado a nivel de oblea. Advantest volvió a ocupar el primer lugar en la encuesta de satisfacción del cliente de TechInsights, gracias a las asociaciones con FormFactor y Technoprobe que amplían el soporte del ecosistema de tarjetas de sonda. Al mismo tiempo, se prevé que las herramientas de ensamblaje y empaquetado se expandan a una CAGR del 9,9%, la más alta entre todas las categorías de equipos, a medida que la unión híbrida migra de la fase piloto a la fabricación de alto volumen. Las plataformas codesarrolladas por Applied Materials y BE Semiconductor Industries ya han reservado pedidos de múltiples herramientas en las principales fábricas de lógica. Las herramientas de metrología e inspección también experimentan una demanda desproporcionada porque la integración heterogénea multiplica los puntos de localización de defectos; Onto Innovation registró ingresos récord por la demanda de escaneo de empaquetado de IA.

Si bien los equipos de corte y rectificado enfrentan la comoditización, la tecnología de doble rotación de Disco atrae a compradores que buscan sierras de bajo astillado para memoria de dados apilados. Los sistemas de desprendimiento por láser, como el Ulucus LX de Tokyo Electron, reducen el tiempo del ciclo de desprendimiento y disminuyen el uso de agua desionizada en un 90%, un diferenciador de sostenibilidad. En general, la captura de valor se desplaza desde los módulos maduros de rectificado posterior o de colocación y recogida hacia alineadores de unión de alta precisión, estaciones de sonda de paso fino y elementos de metrología integrada durante la unión que salvaguardan el rendimiento para un paso de interconexión de 3 µm.

Por Etapa de Proceso: El Back End a Nivel de Oblea Gana Impulso

La etapa de prueba final retuvo el 39,7% de la participación del mercado de equipos de back-end de semiconductores en 2024 gracias a la solidez de las líneas establecidas de quemado, prueba automática y prueba de placa de sistema. No obstante, se prevé que las herramientas de back-end a nivel de oblea crezcan a una CAGR del 10,3%, superando a otras etapas a medida que los constructores buscan detectar defectos latentes antes en el flujo. SEMI informó un aumento en las cámaras de quemado a nivel de oblea, hornos de curado ultravioleta y módulos de activación por plasma, impulsados por cargas de trabajo de IA que no pueden tolerar fallos tempranos en el campo. El proyecto de fábrica inteligente de Tokyo Electron agiliza la logística a nivel de oblea, incorporando vehículos guiados automatizados y análisis en tiempo real para mantener una estabilidad de ventana de proceso de ±1 °C en las celdas de desprendimiento por láser y limpieza.

Al llevar la detección de alto estrés y la inspección óptica de desplazamiento de dados hacia etapas anteriores, las fábricas minimizan la propagación de pérdidas de rendimiento hacia acabados de empaquetado costosos. Sin embargo, la adopción a nivel de oblea requiere una integración coordinada de recetas entre los módulos de metrología, limpieza húmeda, unión y prueba para evitar cuellos de botella. Las casas de dispositivos integrados prefieren así los clústeres llave en mano frente a las compras de herramientas discretas, asignando presupuestos unificados que combinan líneas de capital de la parte frontal y de back-end para obtener ganancias de rendimiento holísticas.

Por Tipo de Usuario Final: El Crecimiento de los OSAT Supera el Gasto de los IDM

Los IDM en el mercado de equipos de back-end de semiconductores representaron el 40,7% de la participación de mercado en 2024, pero se espera que cedan participación unitaria a medida que los proveedores con modelo fab-lite subcontraten el ensamblaje a grandes OSAT. La adquisición por parte de ASE de las líneas de empaquetado de Infineon en Filipinas y Corea del Sur respalda una estrategia para mantener una capacidad de módulo más amplia que abarca formatos de potencia, MEMS y sistema en paquete avanzado. A medida que más startups de chips de IA sin fábrica pasan del prototipo al volumen, compran espacios de ensamblaje y prueba llave en mano en lugar de financiar líneas internas, lo que lleva a los OSAT a pedir clústeres de unión a nivel de panel, prensas de sinterización y herramientas de redistribución de abanico.

Las fundiciones son otro grupo de compradores de alto crecimiento, que utilizan el empaquetado avanzado como estabilizador de márgenes mientras la erosión del precio de las obleas continúa en los nodos maduros. La adición de capacidad CoWoS de TSMC requiere líneas de unión híbrida de múltiples cámaras junto con construcciones de interposer de alta densidad, impulsando la coordinación de capital de la parte frontal a la trasera. La competencia entre IDM, fundiciones y OSAT se está difuminando a medida que cada uno invierte en capacidades superpuestas para asegurar programas de chiplets de IA llave en mano.

Por Industria de Aplicación: El Sector Automotriz Supera a la Electrónica de Consumo

La electrónica de consumo retuvo el 26,2% de los ingresos del mercado de equipos de back-end de semiconductores de 2024, pero su crecimiento unitario de un solo dígito medio queda eclipsado por la categoría automotriz y de movilidad, que se proyecta registre una CAGR del 9,7% hasta 2030. Los vehículos eléctricos integran cada vez más controladores de dominio de 5 nm, radar de onda milimétrica, lidar y módulos de potencia de alta eficiencia, todos los cuales dependen de tecnologías de sustrato avanzadas. Los chips de potencia construidos sobre SiC o GaN requieren unión de dados por sinterización de plata y paquetes de enfriamiento líquido que soporten 1.500 ciclos térmicos, lo que impulsa a los OSAT hacia el reflujo al vacío y la metrología de rayos X en línea.

Los dispositivos de centros de datos y computación de alto rendimiento también exigen quemado a nivel de oblea y herramientas de grabado criogénico para soportar pasos de interconexión inferiores a 5 µm y temperaturas de operación que alcanzan los 85 °C en módulos DRAM apilados. Los dispositivos de IoT industrial, aunque de menor volumen, requieren paquetes de abanico ruguerizados para análisis en el borde en entornos adversos. Cada aplicación aporta especificaciones distintivas de materiales y procesos, ampliando el menú de tipos de herramientas que los proveedores de back-end deben soportar.

Análisis Geográfico

Asia-Pacífico representó el 60,1% de la participación del mercado de equipos de back-end de semiconductores en 2024 y se prevé que registre una CAGR del 10,5% hasta 2030. Taiwán por sí solo soporta casi la mitad de la capacidad global de empaquetado de circuitos integrados, y los OSAT locales continúan expandiendo las líneas piloto de empaquetado a nivel de panel de micro-LED que exigen una precisión de unión inferior a 1 µm. China continental aumentó sus compras de equipos de semiconductores un 29% interanual en 2023 hasta USD 36,6 mil millones a pesar de las restricciones de exportación de los Estados Unidos, impulsada por subsidios domésticos que priorizan los equipos de ensamblaje y prueba no sujetos a restricciones de ultravioleta extremo. La inversión en equipos de Corea del Sur disminuyó, aunque tanto SK hynix como Samsung aumentaron el rendimiento de matrices de bolas de chip invertido para pilas de memoria HBM 3E, manteniendo una línea base para la demanda de manipuladores de prueba y sondas de memoria.

América del Norte se beneficia directamente de la Ley CHIPS y ahora alberga nuevos campus de back-end en Arizona, Texas y Nueva York. SEMI calcula que el gasto regional aumentó un 15% en 2024 y podría alcanzar los USD 24,7 mil millones en 2027 a medida que los IDM de primer nivel añaden líneas de empaquetado avanzado coubicadas con fábricas de la parte frontal. Europa añadió un 3% de gasto en 2024, respaldada por la Ley Europea de Chips, pero sigue siendo limitada en capacidad; se espera que las nuevas instalaciones en Dresde y Crolles no completen la instalación de herramientas hasta finales de 2026.

Oriente Medio y África, aunque incipientes, atraen operaciones piloto de back-end en Dubái e Israel, y el esquema de incentivos vinculados a la producción de India ha atraído compromisos tanto de contratistas de ensamblaje como de fabricantes de equipos originales de equipos. La diversificación regional modera el riesgo de la cadena de suministro y abre bolsas de demanda incremental para contratos de servicio de equipos localizados.

Panorama Competitivo

Applied Materials ha asegurado una participación sustancial en los sistemas de deposición y grabado específicos para HBM, mientras que Tokyo Electron mantiene una sólida posición en el módulo de recubridor-revelador, fundamental para la litografía general de back-end. La adquisición de Sentronics Metrology por parte de Nova por USD 60 millones amplía su alcance en metrología dimensional hacia el empaquetado a nivel de oblea, apuntando a un conjunto de ingresos direccionables de USD 200 millones.

El software impulsado por inteligencia artificial ahora diferencia el hardware; Chroma ATE redujo el tiempo de migración del software del manipulador de 140 horas a 5 horas mediante la incorporación de algoritmos predictivos, reduciendo así los costos de conversión de línea de los clientes. Las características de sostenibilidad también importan: la opción de grabado criogénico de Tokyo Electron reduce el CO₂ del proceso en un 80% y el uso de agua en un 70%, ganando licitaciones con clientes que tienen objetivos de emisiones basados en la ciencia. Los controles de exportación han redistribuido la participación, permitiendo a los proveedores chinos domésticos ganar posiciones previamente adjudicadas a empresas estadounidenses. Mientras tanto, proveedores japoneses como Nikon fueron pioneros en la litografía digital de escritura directa para sustratos de back-end de hasta 600 mm cuadrados, habilitando pedidos de empaquetado de panel de alto rendimiento que los OSAT maduros ven como una vía hacia la reducción de costos a escala.

La consolidación es moderada, con los cinco principales proveedores controlando aproximadamente el 65% de los ingresos. Sin embargo, persisten oportunidades de espacio en blanco en la manipulación de sustratos de vidrio a nivel de panel, la unión por compresión adaptativa y la encapsulación hermética a nivel de oblea para módulos de potencia de banda ancha amplia. A medida que la unión híbrida migra hacia nodos inferiores, es probable que los proveedores establecidos de litografía, deposición y grabado profundicen la integración vertical, concentrando aún más las capacidades en la interfaz entre la parte frontal y el back-end.

Líderes de la Industria de Equipos de Back End de Semiconductores

Advantest Corporation

ASMPT Limited

Teradyne, Inc.

Disco Corporation

Kulicke & Soffa Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe Global del Mercado de Equipos de Back End de Semiconductores

El estudio del mercado de equipos de back-end de semiconductores rastrea los ingresos acumulados a través de la venta de equipos de back-end de semiconductores por parte de diversos actores en el mercado global. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda la estimación del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores al COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El Informe del Mercado de Equipos de Back End de Semiconductores está segmentado por Tipo de Equipo (Metrología e Inspección, Corte/Rectificado, Unión/Unión de Dados, Herramientas de Ensamblaje y Empaquetado y Equipos de Prueba), Etapa de Proceso (Back End a Nivel de Oblea, Etapa de Ensamblaje y Empaquetado y Etapa de Prueba Final), Tipo de Usuario Final (IDM, Fundición, OSAT), Industria de Aplicación (Electrónica de Consumo, Automotriz y Movilidad, Centro de Datos y Computación de Alto Rendimiento, e Industrial e IoT) y Geografía (América del Norte, América del Sur, Asia-Pacífico, Europa y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Metrología e Inspección |

| Corte/Rectificado |

| Unión/Unión de Dados |

| Herramientas de Ensamblaje y Empaquetado |

| Equipos de Prueba |

| Back End a Nivel de Oblea |

| Etapa de Ensamblaje y Empaquetado |

| Etapa de Prueba Final |

| Fabricante de Dispositivos Integrados (IDM) |

| Fundición |

| Ensamblaje y Prueba de Semiconductores Subcontratados (OSAT) |

| Electrónica de Consumo |

| Automotriz y Movilidad |

| Centro de Datos y Computación de Alto Rendimiento |

| Industrial e IoT |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Equipo | Metrología e Inspección | ||

| Corte/Rectificado | |||

| Unión/Unión de Dados | |||

| Herramientas de Ensamblaje y Empaquetado | |||

| Equipos de Prueba | |||

| Por Etapa de Proceso | Back End a Nivel de Oblea | ||

| Etapa de Ensamblaje y Empaquetado | |||

| Etapa de Prueba Final | |||

| Por Tipo de Usuario Final | Fabricante de Dispositivos Integrados (IDM) | ||

| Fundición | |||

| Ensamblaje y Prueba de Semiconductores Subcontratados (OSAT) | |||

| Por Industria de Aplicación | Electrónica de Consumo | ||

| Automotriz y Movilidad | |||

| Centro de Datos y Computación de Alto Rendimiento | |||

| Industrial e IoT | |||

| Por Geografía* | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de back-end de semiconductores en 2025?

Está valorado en USD 20,48 mil millones y se prevé que alcance los USD 31,15 mil millones en 2030.

¿Qué región contribuye más a la demanda de equipos?

Asia-Pacífico ostenta una participación de ingresos del 60,1% en 2024 y sigue siendo la geografía de más rápido crecimiento, expandiéndose a una CAGR del 10,5%.

¿Qué segmento de equipos muestra el crecimiento más rápido?

Se proyecta que las herramientas de ensamblaje y empaquetado registren una CAGR del 9,9% hasta 2030, superando a las categorías de prueba, metrología y corte.

¿Por qué son importantes las herramientas de unión híbrida?

La unión híbrida permite interconexiones directas de cobre a cobre para pilas HBM y paquetes de chiplets, impulsando la demanda de alineadores de ultra precisión.

Última actualización de la página el: