Tamaño y Participación del Mercado de Equipos de Proceso Frontal de Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 115.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 163.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Proceso Frontal de Semiconductores por Mordor Intelligence

El tamaño del mercado de equipos de proceso frontal de semiconductores fue valorado en USD 107,95 mil millones en 2025 y se estima que crecerá desde USD 115,86 mil millones en 2026 hasta alcanzar USD 163,99 mil millones en 2031, a una CAGR del 7,2% durante el período de pronóstico (2026-2031). La mayor demanda de aceleradores de inteligencia artificial, la rápida adopción de memoria de alto ancho de banda y la construcción de fábricas de semiconductores dirigida por el Estado en China están reforzando un ciclo de gasto de capital de varios años. Las fundiciones están acelerando los nodos de 2 nm y 1,4 nm que requieren más pasos de litografía, grabado y metrología por oblea. Los fabricantes de memoria están asignando mayores proporciones de sus presupuestos a herramientas de interconexión a través del silicio y unión de obleas a medida que los productos HBM3E y los próximos HBM4 escalan. Simultáneamente, las medidas de control de exportaciones están canalizando el gasto chino hacia plataformas de deposición y grabado de nodos maduros, intensificando la competencia de precios en las categorías de herramientas heredadas. La escasez en la cadena de suministro en torno a la óptica de litografía ultravioleta extrema y la inspección de entrega de energía en la parte posterior está extendiendo los plazos de entrega de herramientas, lo que obliga a los clientes a realizar pedidos con hasta dos años de anticipación.

Conclusiones Clave del Informe

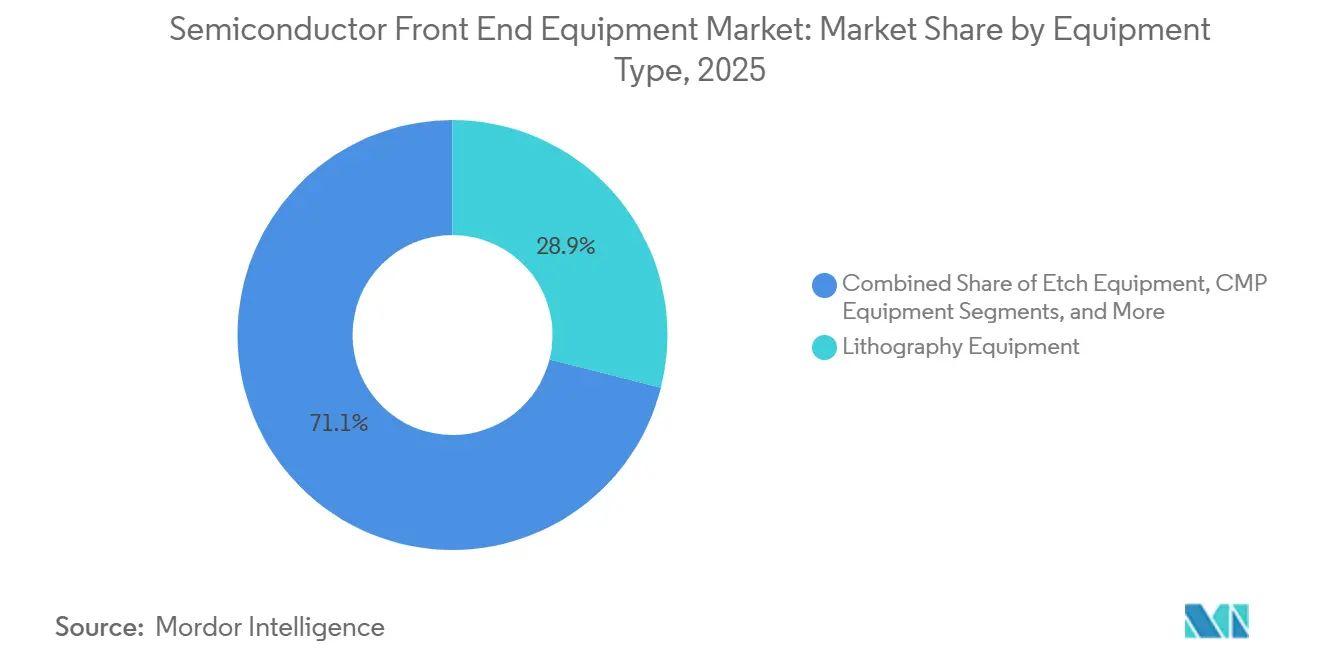

- Por tipo de equipo, la litografía lideró con el 28,94% de la participación del mercado de equipos de proceso frontal de semiconductores en 2025, mientras que se espera que las herramientas High-NA EUV registren la CAGR más rápida del 11,72% hasta 2031.

- Por usuario final, los clientes de fundición y lógica representaron el 46,21% de los ingresos de 2025, aunque se proyecta que los fabricantes de memoria registren la CAGR más alta del 10,40% hasta 2031.

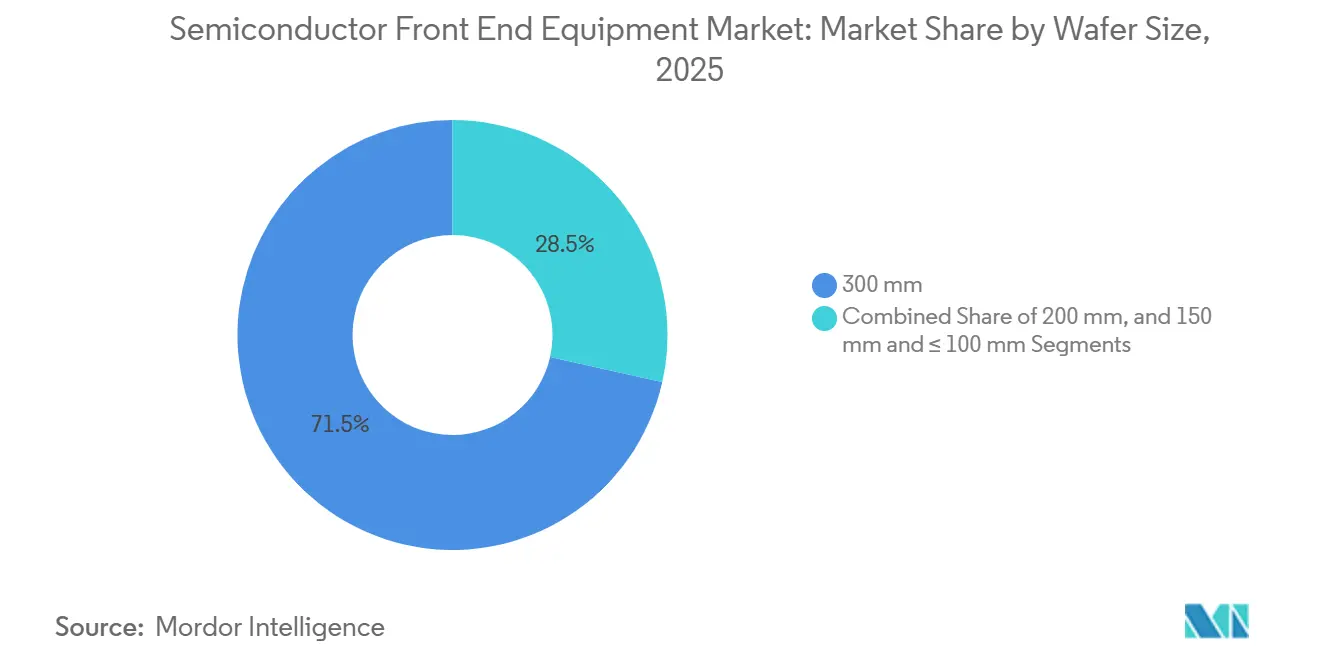

- Por tamaño de oblea, el segmento de 300 mm mantuvo una participación del 71,49% del tamaño del mercado de equipos de proceso frontal de semiconductores en 2025 y está previsto que avance a una CAGR del 8,98% entre 2026-2031.

- Por nodo de proceso, los nodos maduros por encima de 65 nm retuvieron una participación del 38,62% en 2025, mientras que se prevé que el segmento de ≤5 nm se expanda a una CAGR del 9,32% hasta 2031.

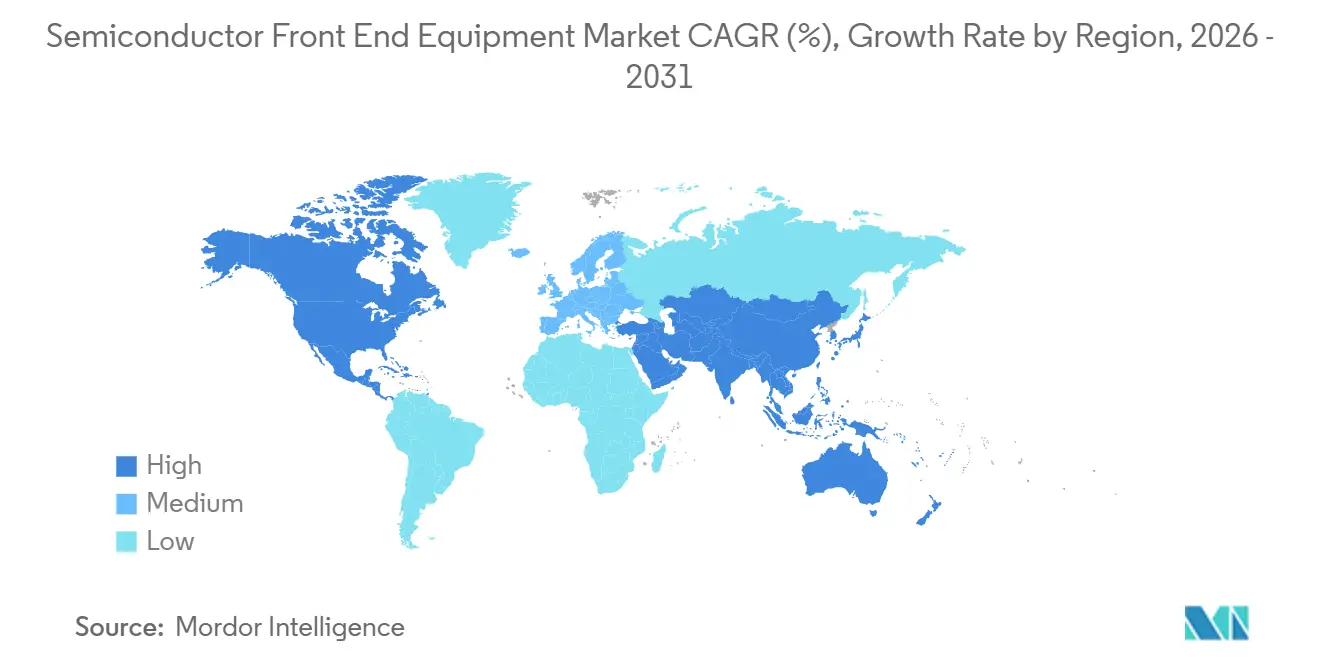

- Por geografía, Asia-Pacífico representó el 55,17% de los ingresos de 2025 y está en camino de una CAGR del 8,40%, respaldada por intensas adiciones de capacidad en Taiwán, Corea del Sur e India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Proceso Frontal de Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración de Nodos Acelerada por IA por Debajo de 3 nm | +1.8% | Taiwán, Corea del Sur, fábricas selectas de EE. UU. | Mediano plazo (2-4 años) |

| Construcción Masiva de Fábricas Respaldada por el Estado en China | +1.2% | China continental, efecto secundario en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Recuperación de Dispositivos 5G e IoT que Impulsa la Demanda de Nodos Maduros | +0.9% | Global, ganancias tempranas en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Pico de Intensidad de Grabado TSV y de Silicio Profundo Impulsado por HBM | +1.5% | Corea del Sur, Taiwán, fábricas de memoria selectas de EE. UU. | Mediano plazo (2-4 años) |

| Despliegue de High-NA EUV que Genera Demanda de Metrología Actínica | +1.1% | Taiwán, Corea del Sur, EE. UU., Europa | Largo plazo (≥ 4 años) |

| Fábricas de 300 mm desde Cero en India 2026-29 | +0.7% | India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración de Nodos Acelerada por IA por Debajo de 3 nm

Las fundiciones están acelerando significativamente sus ciclos de transición de nodos, introduciendo procesos de nanoláminas en producción años antes de sus hojas de ruta previamente establecidas. Este rápido avance es evidente en la rampa N2 de TSMC, la línea 18A de Intel y el flujo de puerta envolvente de 2 nm de Samsung, todos los cuales requieren aproximadamente un 30% más de pasos de grabado y deposición en comparación con sus predecesores FinFET. Estos pasos adicionales han llevado a un notable aumento en el número de herramientas por línea de producción. Además, solo ASML tiene la capacidad de suministrar los escáneres EUV esenciales requeridos para estas capas avanzadas. Sin embargo, la capacidad de producción de ASML es limitada, con un techo de 2026 de aproximadamente 90 unidades, lo que impone restricciones significativas en las puestas en marcha de fábricas y su capacidad para escalar operaciones de manera efectiva.[1]ASML Holding N.V., "Pronóstico de Envíos de High-NA EUV," asml.com

Pico de Intensidad de Grabado TSV y de Silicio Profundo Impulsado por HBM

Los productores de memoria han aumentado significativamente sus pedidos de grabadores de iones reactivos profundos y herramientas de deposición de relleno de cobre, impulsados por los avances en los paquetes HBM3E, que ahora apilan hasta 12 chips. Esta capacidad de apilamiento se traduce en decenas de miles de vías de alta relación de aspecto por oblea, lo que requiere el uso de herramientas de fabricación avanzadas. Tanto la plataforma Flex de Lam Research como la cámara Sym3 Y de Applied Materials han reportado un sustancial crecimiento de pedidos de dos dígitos dentro de este segmento, destacando la creciente demanda de estas tecnologías en el mercado de producción de memoria.

Construcción Masiva de Fábricas Respaldada por el Estado en China

El tercer Fondo de Circuitos Integrados de Pekín está apoyando activamente el desarrollo de múltiples líneas de producción de 28 nm y 40 nm, lo que se espera que impulse los gastos en equipos del país a un significativo USD 28 mil millones para 2025. Esta iniciativa estratégica destaca el compromiso de China de fortalecer sus capacidades de fabricación de semiconductores y reducir la dependencia de la tecnología extranjera. Los proveedores nacionales, como NAURA y AMEC, han ampliado con éxito su participación en el gasto doméstico de grabado y deposición química en fase de vapor al 35%, marcando un aumento sustancial desde el 18% hace apenas dos años. Este crecimiento subraya los rápidos avances realizados por los actores locales en el mercado de equipos para semiconductores. En consecuencia, los proveedores occidentales están siendo redirigidos hacia nichos premium de vanguardia, a medida que se adaptan al panorama competitivo en evolución configurado por las inversiones y medidas de política enfocadas de China.[2]Gobierno de China, "Publicación de la Política de la Fase III del Fondo de Circuitos Integrados," gov.cn

Despliegue de High-NA EUV que Genera Demanda de Metrología Actínica

Intel e imec han recibido recientemente sus primeros sistemas High-NA EXE:5000, marcando un hito significativo en la fabricación avanzada de semiconductores. Sin embargo, la óptica anamórfica integrada en estos sistemas requiere que las fábricas realicen una transición hacia procesos de inspección actínica, que son más complejos y especializados. Actualmente, Lasertec sigue siendo el único proveedor de soluciones de inspección de obleas en blanco, pero su plazo de entrega de 30 meses está agravando un entorno de cadena de suministro ya restringido y desafiante. Esta situación pone de relieve la necesidad crítica de diversificación e innovación en las tecnologías de inspección para satisfacer la creciente demanda. Además, cada herramienta High-NA está equipada con aproximadamente USD 8 millones en hardware de metrología dedicado, lo que está contribuyendo a la rápida expansión de un mercado adyacente de rápido crecimiento, enfatizando aún más la importancia de los avances en metrología para apoyar la evolución de la industria de semiconductores.[3]imec, "Requisitos de Metrología Actínica para High-NA EUV," imec-int.com

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en el Suministro de Óptica de Precisión que Inflan los Plazos de Entrega | -0.6% | Global, agudo en adoptantes de High-NA | Mediano plazo (2-4 años) |

| Endurecimiento de los Controles de Exportación sobre Litografía Avanzada | -0.5% | China, efectos secundarios globales | Largo plazo (≥ 4 años) |

| Obstáculos de Defectos en la Entrega de Energía en la Parte Posterior que Retrasan Herramientas | -0.4% | EE. UU., Taiwán, Corea del Sur | Corto plazo (≤ 2 años) |

| Mandatos de Fábricas con Emisiones Netas Cero que Elevan el Costo Total de Propiedad de Bancos Húmedos | -0.3% | Unión Europea, California, Asia-Pacífico selecta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Óptica de Precisión que Inflan los Plazos de Entrega

Todos los conjuntos de espejos EUV a nivel mundial son fabricados exclusivamente por Carl Zeiss SMT. La instalación de producción de la empresa en Oberkochen tiene capacidad para producir 40 conjuntos anuales para sistemas EUV estándar y aproximadamente 10 conjuntos por año para herramientas High-NA. Esta capacidad de producción limitada resulta en plazos de entrega de escáneres que pueden extenderse hasta 30 meses, creando cuellos de botella significativos en la cadena de suministro. Además, cualquier interrupción en el proceso de producción podría impactar gravemente los plazos, retrasando la aceleración de la tecnología sub-2 nm hasta en 18 meses. Reconociendo estos riesgos, ASML está buscando activamente estrategias de doble abastecimiento colaborando con empresas de óptica japonesas para garantizar una cadena de suministro más robusta y confiable.

Endurecimiento de los Controles de Exportación sobre Litografía Avanzada

En 2025, Estados Unidos, los Países Bajos y Japón implementaron requisitos de licencia más estrictos, poniendo efectivamente fin al envío de herramientas de inmersión ArF y EUV a clientes en China. Este cambio regulatorio ha creado desafíos significativos para los proveedores occidentales, quienes ahora se encuentran gestionando dos carteras distintas: una con herramientas avanzadas diseñadas para mercados globales y otra compuesta por variantes de nodos maduros específicamente adaptadas para el mercado chino. La necesidad de mantener y desarrollar estas líneas de productos separadas ha llevado a un notable aumento en los gastos de investigación y desarrollo, ya que las empresas deben asignar recursos adicionales para sostener y evolucionar ambas carteras simultáneamente. Esta estrategia de doble cartera, aunque necesaria para cumplir con los cambios regulatorios, ha introducido una carga financiera considerable para estos proveedores. Como resultado, se anticipa que esta presión sobre los recursos recortará la CAGR a largo plazo del mercado de equipos de proceso frontal de semiconductores en aproximadamente medio punto porcentual, alterando potencialmente la trayectoria de crecimiento general del mercado e influyendo en su dinámica competitiva durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Litografía Domina la Participación, High-NA EUV Impulsa el Crecimiento

En 2025, las herramientas de litografía representaron el 28,94% de los ingresos, impulsadas por estrategias asertivas de fundición y memoria. Estas herramientas desempeñan un papel fundamental en el proceso de fabricación de semiconductores, permitiendo el patrocinado preciso requerido para diseños de chips avanzados. Las plataformas High-NA EUV, cada una con un precio cercano a USD 380 millones, están configuradas para expandirse a una CAGR del 11,72%, impulsando el mercado de equipos de proceso frontal de semiconductores vinculado a las tecnologías de patrocinado. La creciente demanda de estas plataformas destaca su importancia para satisfacer la creciente complejidad de los dispositivos semiconductores. A continuación, los sistemas de grabado reclamaron una participación del 22%, impulsados por la creciente prominencia de las estructuras de puerta envolvente y los pasos de plasma mejorados para la entrega de energía en la parte posterior. Estos sistemas son esenciales para lograr los diseños intrincados requeridos en los chips modernos. Las herramientas de deposición mantuvieron una participación del 19%, subrayando la creciente adopción de la deposición de capas atómicas para dieléctricos de alta constante dieléctrica. El uso más amplio de la deposición de capas atómicas refleja el cambio de la industria hacia materiales y procesos que mejoran el rendimiento y la eficiencia de los dispositivos. Mientras tanto, la inspección y metrología escaló a una participación del 12%, incluso cuando los presupuestos de superposición se ajustaron. Este crecimiento indica la creciente necesidad de un control de calidad y medición precisos en la fabricación de semiconductores.

Las categorías heredadas, incluida la implantación de iones, la planarización química mecánica, la limpieza, los reveladores de recubrimiento de pistas y el procesamiento térmico, representaron el 18% restante de los gastos. Estas categorías, aunque maduras, siguen siendo vitales para el ecosistema general de fabricación de semiconductores. Los proveedores arraigados en estos dominios establecidos luchan con presiones sobre el precio de venta promedio de rivales chinos que avanzan rápidamente, quienes pueden reducir los precios hasta en un 25%. Los precios competitivos de los competidores chinos plantean desafíos significativos para los proveedores multinacionales. Como resultado, los proveedores globales están redirigiendo las inversiones en investigación y desarrollo hacia ofertas más lucrativas como EUV, interconexión a través del silicio e inspección actínica. Este cambio estratégico tiene como objetivo capitalizar oportunidades de mayor margen y mantener una ventaja competitiva en el mercado de semiconductores en evolución.

Por Industria de Usuario Final: La Memoria Crece a Medida que las Rampas de HBM se Aceleran

En 2025, TSMC, Samsung Foundry e Intel encabezaron las fundiciones y casas de lógica, representando el 46,21% del gasto total. Estas empresas han liderado consistentemente el mercado debido a sus capacidades de fabricación avanzadas y sus significativas inversiones en tecnologías de vanguardia. Mientras tanto, el segmento de memoria, dominado por SK Hynix, Samsung y Micron, está preparado para el crecimiento más rápido a una CAGR del 10,40%, impulsado por las expansiones de capacidad de HBM. Este rápido crecimiento en el sector de memoria no solo está impulsando los avances tecnológicos, sino que también está reforzando la participación de mercado de las herramientas de grabado TSV, relleno de cobre y unión de obleas en el ámbito de los equipos de proceso frontal de semiconductores. Estas herramientas son fundamentales para permitir la producción de soluciones de memoria de alto rendimiento.

Texas Instruments e Infineon, reconvirtiendo sus líneas para chips analógicos automotrices y de potencia, impulsaron a los fabricantes de dispositivos integrados a capturar el 18% de los gastos. Este cambio destaca la creciente importancia de las aplicaciones automotrices en la industria de semiconductores, particularmente a medida que los vehículos dependen cada vez más de sistemas electrónicos avanzados. Mientras tanto, un aumento en la demanda de inversores para vehículos eléctricos impulsó a los clientes de analógico especializado y de potencia, quienes reclamaron el 12% restante. Esta demanda subraya el papel en expansión de los vehículos eléctricos en la configuración del mercado de semiconductores. La divergencia continua en el enfoque de equipos, priorizando la litografía de vanguardia para lógica y TSV y deposición para memoria, continúa influyendo en las estrategias de los proveedores. Los proveedores están adaptando sus hojas de ruta para abordar estas prioridades distintas, asegurando que sigan siendo competitivos en un panorama de mercado en rápida evolución.

Por Tamaño de Oblea: 300 mm Domina, Impulsado por la Economía de Costo por Chip

El formato de 300 mm representó el 71,49% del gasto total y está configurado para crecer a una sólida CAGR del 8,98%. Este crecimiento destaca la creciente adopción del diámetro de 300 mm tanto en fábricas de vanguardia como establecidas, lo que ha resultado en una demanda diversa de herramientas. Estas herramientas abarcan áreas críticas como el patrocinado EUV, el grabado de múltiples patrones y las plataformas DUV reacondicionadas, mostrando la versatilidad e importancia del formato de 300 mm en la industria de semiconductores. El uso generalizado de este diámetro está impulsado por su capacidad para soportar tanto tecnologías de vanguardia como de nodos maduros, lo que lo convierte en una opción preferida para los fabricantes que buscan optimizar la eficiencia de producción. Además, a medida que se establecen nuevas instalaciones en regiones clave como India y Estados Unidos, se espera que la asignación del mercado de equipos de proceso frontal de semiconductores a las adiciones de capacidad de 300 mm aumente significativamente, impulsando aún más el crecimiento del mercado y mejorando las capacidades de producción regionales.

Por otro lado, en 2025, la utilización de 200 mm alcanzó el 88%, reflejando rutas de migración a corto plazo limitadas para chips analógicos y de radiofrecuencia. Esta alta tasa de utilización subraya los desafíos que enfrentan los fabricantes en la transición a tecnologías más nuevas, ya que la demanda de chips analógicos y de radiofrecuencia continúa creciendo. Para abordar estos desafíos, los fabricantes de equipos han introducido kits de modernización que permiten a las herramientas de 200 mm emular las capacidades de los procesos de 300 mm. Estos kits proporcionan una solución rentable al reducir el gasto de capital mientras mejoran la funcionalidad de las herramientas existentes, permitiendo a los fabricantes extender el ciclo de vida de sus equipos. Mientras tanto, los segmentos de 150 mm y ≤100 mm, que se utilizan principalmente para semiconductores compuestos, contribuyeron conjuntamente con un modesto 7% de los ingresos totales. Esta contribución limitada destaca las aplicaciones de nicho de estos formatos de diámetro más pequeño, que siguen siendo esenciales para procesos de semiconductores específicos a pesar de su menor participación de mercado. Estos segmentos atienden a mercados especializados, como la electrónica de potencia y la optoelectrónica, donde los semiconductores compuestos desempeñan un papel fundamental en la habilitación de funcionalidades avanzadas.

Por Tecnología de Nodo de Proceso: Los Nodos Maduros Mantienen Participación, ≤5 nm Lidera el Crecimiento

Los nodos por encima de 65 nm representaron el 38,62% del gasto, impulsados por diseños automotrices e industriales que priorizan la fiabilidad y la durabilidad sobre la densidad pura. Estos nodos continúan desempeñando un papel significativo en el mercado de semiconductores, especialmente en aplicaciones donde la estabilidad del rendimiento y la funcionalidad a largo plazo son críticas. Mientras tanto, los equipos vinculados al nivel de ≤5 nm están experimentando el crecimiento más rápido a una CAGR del 9,32%, subrayando el impulso impulsado por la inteligencia artificial hacia mayores presupuestos de transistores y capacidades computacionales mejoradas. Este crecimiento refleja la creciente demanda de tecnologías de vanguardia que soportan aplicaciones avanzadas de inteligencia artificial y computación de alto rendimiento. Como resultado, la participación de mercado de los equipos de proceso frontal de semiconductores se inclina cada vez más hacia herramientas avanzadas de patrocinado, metrología y entrega de energía en la parte posterior, que son esenciales para permitir la producción de estos nodos de próxima generación.

Los nodos de rango medio, que abarcan de 6 nm a 16 nm, atendieron a los procesadores de teléfonos inteligentes de gama media, ofreciendo un equilibrio entre rendimiento y eficiencia de costos. Estos nodos son ampliamente adoptados en dispositivos que requieren una potencia de procesamiento moderada sin incurrir en los altos costos asociados con los nodos avanzados. En contraste, el rango de 28-65 nm se centró en la electrónica de consumo sensible al costo y el silicio para IoT, que son parte integral de una variedad de aplicaciones cotidianas. Las fábricas chinas emergieron como los compradores dominantes para estos nodos, ampliando el mercado para los proveedores locales y creando nuevas oportunidades para los fabricantes nacionales. Esta tendencia también ha ejercido presiones de precios sobre los proveedores globales, obligándolos a adaptar sus estrategias para seguir siendo competitivos en un panorama de mercado en rápida evolución.

Análisis Geográfico

En 2025, la región de Asia-Pacífico mantuvo su dominio con una sustancial participación de mercado del 55,17%, impulsada principalmente por los centros avanzados de semiconductores de Taiwán, las significativas expansiones de memoria de Corea del Sur y el establecimiento proactivo de fábricas con subsidios en India. Taiwán por sí solo representó aproximadamente el 25% de la demanda global de herramientas para semiconductores, con sus líneas de producción N2, N2P y A16 realizando inversiones sustanciales en tecnologías de litografía EUV y metrología actínica. Mientras tanto, los gastos de capital de Corea del Sur se centraron fuertemente en el avance de los procesos HBM y de 2 nm, canalizando pedidos significativos hacia tecnologías de grabado TSV, grabado dieléctrico y relleno de cobre para mejorar las capacidades de producción.

América del Norte siguió como el segundo mayor contribuyente, asegurando una participación de ingresos del 22% en el mercado global. El crecimiento de la región fue significativamente influenciado por proyectos importantes como los desarrollos de Intel en Ohio, Arizona y Oregón, el establecimiento de líneas de producción analógica de 300 mm de Texas Instruments y los esfuerzos de expansión de GlobalFoundries en Malta. Estas iniciativas han remodelado colectivamente la cadena de suministro regional, lo que ha llevado a los proveedores de equipos a responder estableciendo módulos de fabricación local y centros de servicio. Este movimiento estratégico tiene como objetivo capitalizar los incentivos proporcionados bajo la Ley CHIPS, fortaleciendo aún más la posición de la región en el mercado global de semiconductores.

Europa mantuvo una participación de mercado aproximada del 12%, con su enfoque centrado en analógicos especializados, sectores de semiconductores de potencia e iniciativas de investigación pioneras para tecnologías High-NA EUV. Empresas como STMicroelectronics e Infineon enfatizaron el desarrollo de nodos maduros rentables para seguir siendo competitivas, mientras que las colaboraciones entre imec y ASML avanzaron en soluciones de metrología actínica de próxima generación. Aunque América del Sur, Oriente Medio y África siguieron siendo contribuyentes menores al mercado global, las iniciativas respaldadas por Arabia Saudita indican un potencial crecimiento a largo plazo. Sin embargo, la realización de este crecimiento dependerá de abordar desafíos críticos del ecosistema, incluido el desarrollo de mano de obra calificada, el acceso a recursos hídricos y la disponibilidad de servicios públicos confiables.

Panorama Competitivo

En el mercado de equipos de proceso frontal de semiconductores, un puñado de actores domina. Para 2025, se proyecta que Applied Materials, ASML, Lam Research, Tokyo Electron y KLA controlen alrededor del 65% de los ingresos del mercado. ASML, con su dominio en la litografía EUV, está intensificando sus entregas High-NA, consolidando su liderazgo en el patrocinado sub-2 nm. Los avances de la empresa en tecnología de litografía la han posicionado como un actor crítico en la habilitación de la fabricación de semiconductores de próxima generación. Applied Materials, líder en deposición, está asegurando rápidamente patentes para métodos innovadores de entrega de energía en la parte posterior, que se espera mejoren la eficiencia energética y el rendimiento en chips avanzados. Mientras tanto, Lam Research ha encontrado su nicho, sobresaliendo en el grabado de silicio profundo para estructuras TSV y de puerta envolvente, que son esenciales para escalar los dispositivos semiconductores a nodos más pequeños.

Tokyo Electron cuenta con fortalezas en el procesamiento de recubrimiento de pistas y procesamiento térmico, aprovechando su experiencia para mantener una ventaja competitiva en estas áreas críticas de la fabricación de semiconductores. Al mismo tiempo, KLA fortalece su posición en el control de procesos, lanzando recientemente inspecciones de haz de electrones y actínicas que abordan la creciente necesidad de detección precisa de defectos y mejora del rendimiento en nodos de fabricación avanzados. Sin embargo, los proveedores chinos NAURA, AMEC y SMEE han capturado un notable 35% del mercado doméstico. Lo han logrado ofreciendo precios competitivos y plazos de entrega más rápidos, particularmente en deposición de nodos maduros, grabado y litografía. Este cambio subraya la creciente competitividad de los actores chinos en el mercado global de equipos para semiconductores. En respuesta, los gigantes occidentales están ajustando sus estrategias. Están segmentando sus carteras, canalizando la investigación y desarrollo de vanguardia hacia nodos de alto margen y adaptando productos heredados para evitar la mercantilización, asegurando que sigan siendo relevantes tanto en mercados avanzados como maduros.

Estas maniobras estratégicas destacan una brecha creciente. Los actores establecidos están volcando recursos en amplias redes de servicio regionales, con el objetivo de mitigar los riesgos de la cadena de suministro y garantizar un soporte ininterrumpido para su base de clientes global. En contraste, los nuevos competidores están formando empresas conjuntas y aprovechando líneas piloto respaldadas por el gobierno para demostrar el rendimiento de sus herramientas y ganar credibilidad en el mercado. La sostenibilidad es ahora un factor fundamental en las decisiones de compra, revelando oportunidades en el procesamiento húmedo energéticamente eficiente, la planarización química mecánica de circuito cerrado y los contratos de energía como servicio. Estas tendencias reflejan la creciente importancia de las consideraciones ambientales en la industria de semiconductores. Incluso en este panorama consolidado, líderes de nicho como Lasertec y SCREEN demuestran que los segmentos especializados, a pesar de sus altas barreras, pueden obtener márgenes premium. Su enfoque en segmentos de alta barrera y alto valor demuestra que la innovación y la especialización siguen siendo impulsores clave de la rentabilidad en el mercado de equipos para semiconductores.

Líderes de la Industria de Equipos de Proceso Frontal de Semiconductores

Applied Materials Inc.

KLA Corporation

ASML Holding NV

LAM Research Corporation

Tokyo Electron Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ASML entregó su noveno escáner High-NA EUV al campus Hwaseong de Samsung, habilitando la integración de procesos de 1,4 nm.

- Diciembre de 2025: Applied Materials detalló una expansión de fábrica en Kalispell por USD 600 millones para triplicar la capacidad de deposición física en fase de vapor Endura Volta, con finalización prevista para el cuarto trimestre de 2027.

- Noviembre de 2025: Lam Research firmó un acuerdo de herramientas plurianual por USD 2.300 millones con SK Hynix para apoyar las necesidades de grabado de HBM3E y HBM4.

- Octubre de 2025: Tokyo Electron presentó el sistema térmico Tactras Velios con uniformidad de temperatura impulsada por inteligencia artificial, prometiendo un ahorro de energía del 25%.

Alcance del Informe del Mercado Global de Equipos de Proceso Frontal de Semiconductores

El proceso frontal y el proceso posterior son dos formas de separar los procesos de semiconductores. La creación de una oblea terminada a partir de una oblea en blanco se conoce como fabricación frontal de semiconductores. La oblea se hace girar durante varios procedimientos de proceso frontal. El proceso frontal implica la fabricación de obleas de silicio, fotolitografía, deposición, grabado, implantación de iones y dispositivos de pulido mecánico.

El mercado de equipos de proceso frontal de semiconductores está segmentado por tipo (equipos de litografía, equipos de grabado, equipos de deposición y otros tipos de equipos), industria de usuario final (planta de fabricación de semiconductores y fabricación de electrónica de semiconductores) y geografía (Estados Unidos, Europa, China, Corea del Sur, Taiwán, Japón, Resto de Asia-Pacífico y Resto del Mundo). El informe ofrece pronósticos de mercado y tamaño en USD para todos los segmentos anteriores.

| Equipos de Litografía |

| Equipos de Grabado |

| Equipos de Deposición y Película Delgada |

| Equipos de Implantación de Iones |

| Equipos de Planarización Química Mecánica |

| Equipos de Limpieza |

| Inspección y Metrología |

| Pistas, Recubridoras y Reveladoras |

| Procesamiento Térmico |

| Fundición y Lógica |

| IDM, Fabricante de Dispositivos Integrados |

| Memoria, DRAM y NAND |

| Analógico Especializado y de Potencia |

| 300 mm |

| 200 mm |

| 150 mm y = 100 mm |

| = 5 nm |

| 6-16 nm |

| 28-65 nm |

| > 65 nm (Maduro) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Equipo | Equipos de Litografía | ||

| Equipos de Grabado | |||

| Equipos de Deposición y Película Delgada | |||

| Equipos de Implantación de Iones | |||

| Equipos de Planarización Química Mecánica | |||

| Equipos de Limpieza | |||

| Inspección y Metrología | |||

| Pistas, Recubridoras y Reveladoras | |||

| Procesamiento Térmico | |||

| Por Industria de Usuario Final | Fundición y Lógica | ||

| IDM, Fabricante de Dispositivos Integrados | |||

| Memoria, DRAM y NAND | |||

| Analógico Especializado y de Potencia | |||

| Por Tamaño de Oblea | 300 mm | ||

| 200 mm | |||

| 150 mm y = 100 mm | |||

| Por Tecnología de Nodo de Proceso | = 5 nm | ||

| 6-16 nm | |||

| 28-65 nm | |||

| > 65 nm (Maduro) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de proceso frontal de semiconductores en 2031?

Se prevé que alcance USD 163,99 mil millones para 2031, impulsado por las cargas de trabajo de inteligencia artificial, las rampas de HBM y las sostenidas expansiones de fábricas en Asia-Pacífico.

¿Qué tipo de equipo se espera que crezca más rápido hasta 2031?

Los sistemas de litografía High-NA EUV, expandiéndose a una CAGR estimada del 11,72% a medida que el patrocinado sub-2 nm pasa a la producción en masa.

¿Por qué los fabricantes de memoria están aumentando sus desembolsos de capital?

Las pilas HBM3E y los planificados HBM4 requieren extensos grabados TSV, relleno de cobre y herramientas de unión de obleas, impulsando una CAGR del 10,40% para la demanda de equipos del sector de memoria.

¿Cómo influirán los controles de exportación en los proveedores de herramientas?

Las restricciones a las ventas de litografía avanzada a China obligan a los proveedores a dividir las líneas de productos y pueden recortar aproximadamente 0,5 puntos porcentuales del crecimiento a largo plazo.

Última actualización de la página el: