Tamaño y Participación del Mercado de Circuitos Integrados Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

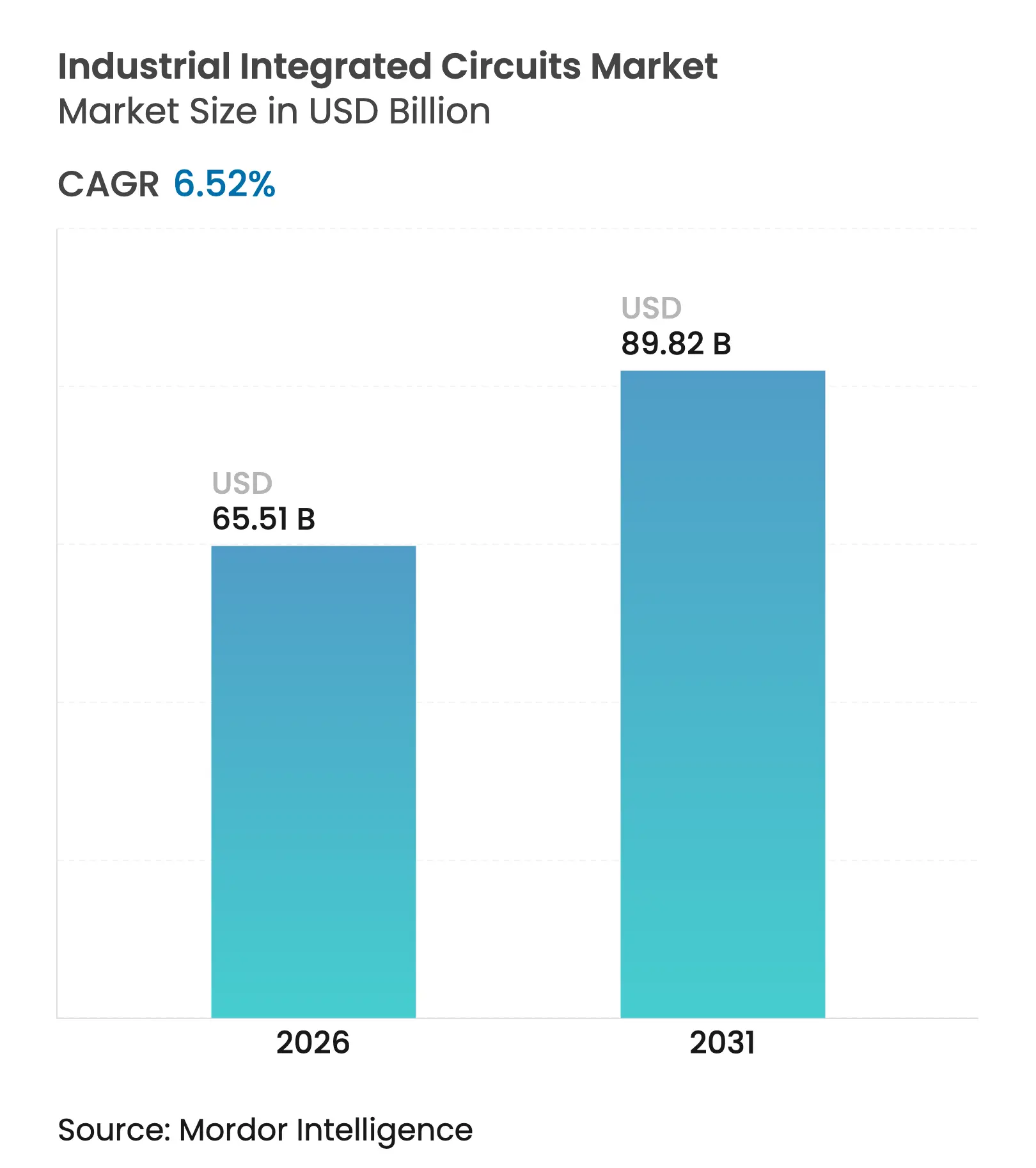

| Tamaño del Mercado (2026) | 65.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

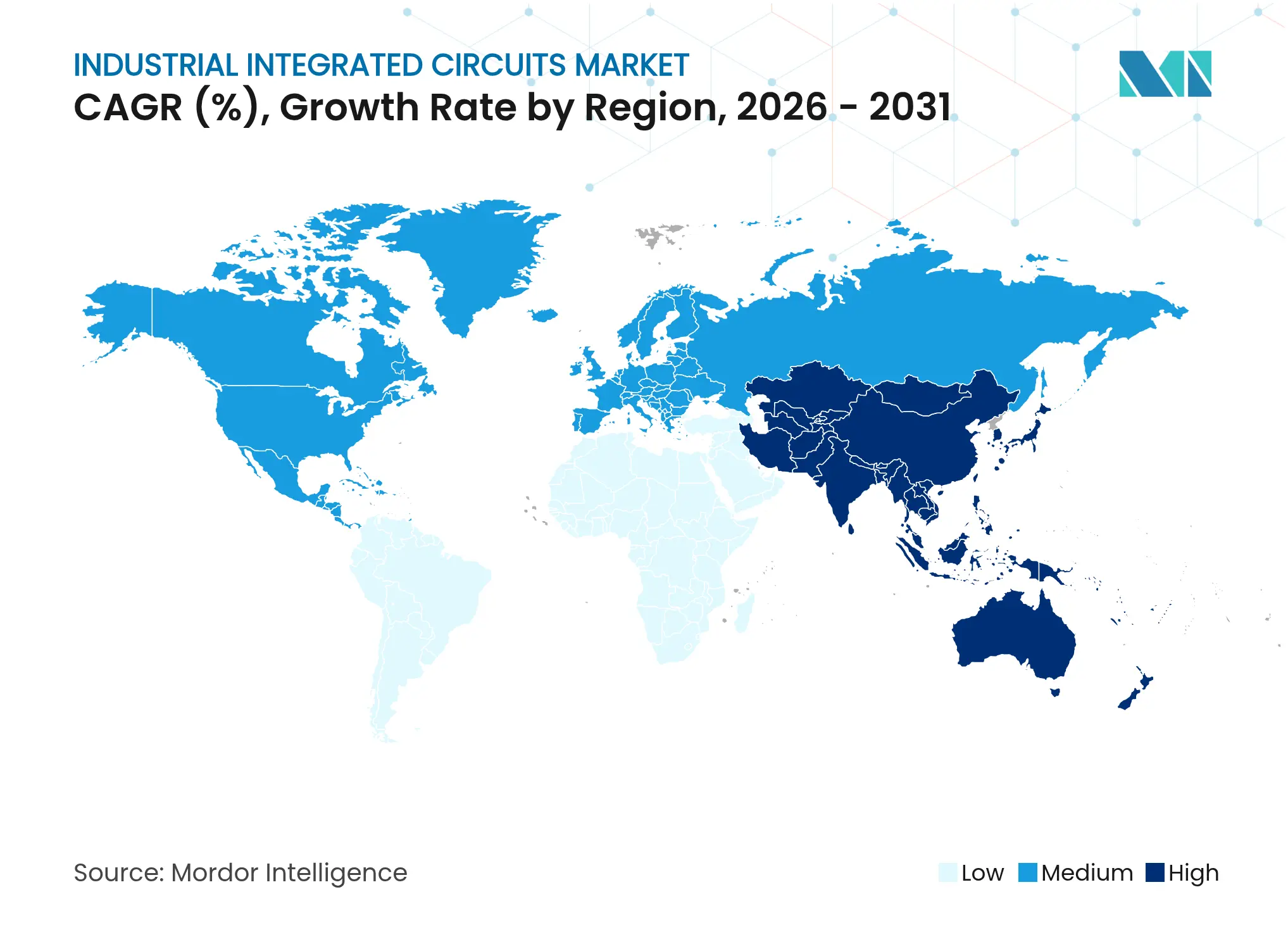

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

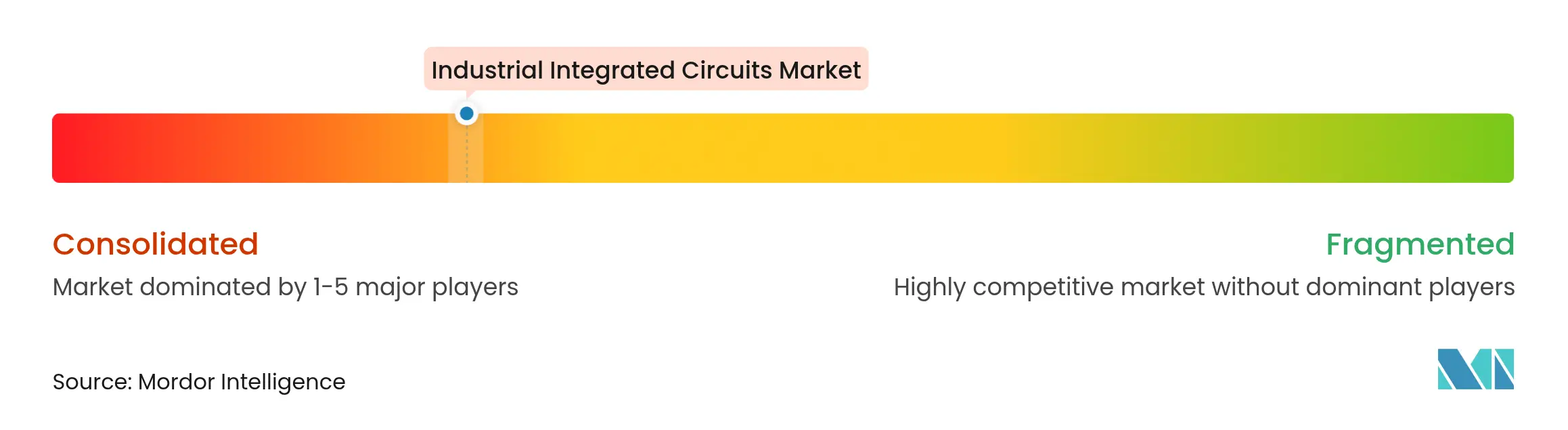

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados Industriales por Mordor Intelligence

El tamaño del mercado de circuitos integrados industriales fue valorado en USD 61,50 mil millones en 2025 y se estima que crecerá desde USD 65,51 mil millones en 2026 hasta alcanzar USD 89,82 mil millones en 2031, a una CAGR del 6,52% durante el período de previsión (2026-2031). El impulso de crecimiento provino de la digitalización sostenida de las fábricas, la expansión del contenido de semiconductores por máquina y la relocalización impulsada por políticas que fortaleció la capacidad nacional de chips en regiones clave. Los dispositivos de potencia de banda ancha, las plataformas de automatización ricas en sensores y los microcontroladores de IA en el borde elevaron los valores promedio de la lista de materiales en control de movimiento, robótica e instrumentación de procesos. Programas gubernamentales como la Ley CHIPS y Ciencia de USD 52,7 mil millones y la Ley Europea de Chips de EUR 43 mil millones (USD 50,62 mil millones) redirigieron capital hacia la fabricación local, favoreciendo a los proveedores capaces de codiseñar silicio y software para entornos críticos para la seguridad.[1]Departamento de Comercio de EE. UU., "El Departamento de Comercio describe la visión para el éxito del Programa CHIPS para América," commerce.gov Mientras tanto, los controles de exportación aceleraron la bifurcación de la cadena de suministro, lo que llevó a los fabricantes de equipos originales industriales a obtener suministros de múltiples fuentes en nodos heredados para protegerse contra el riesgo geopolítico.

Conclusiones Clave del Informe

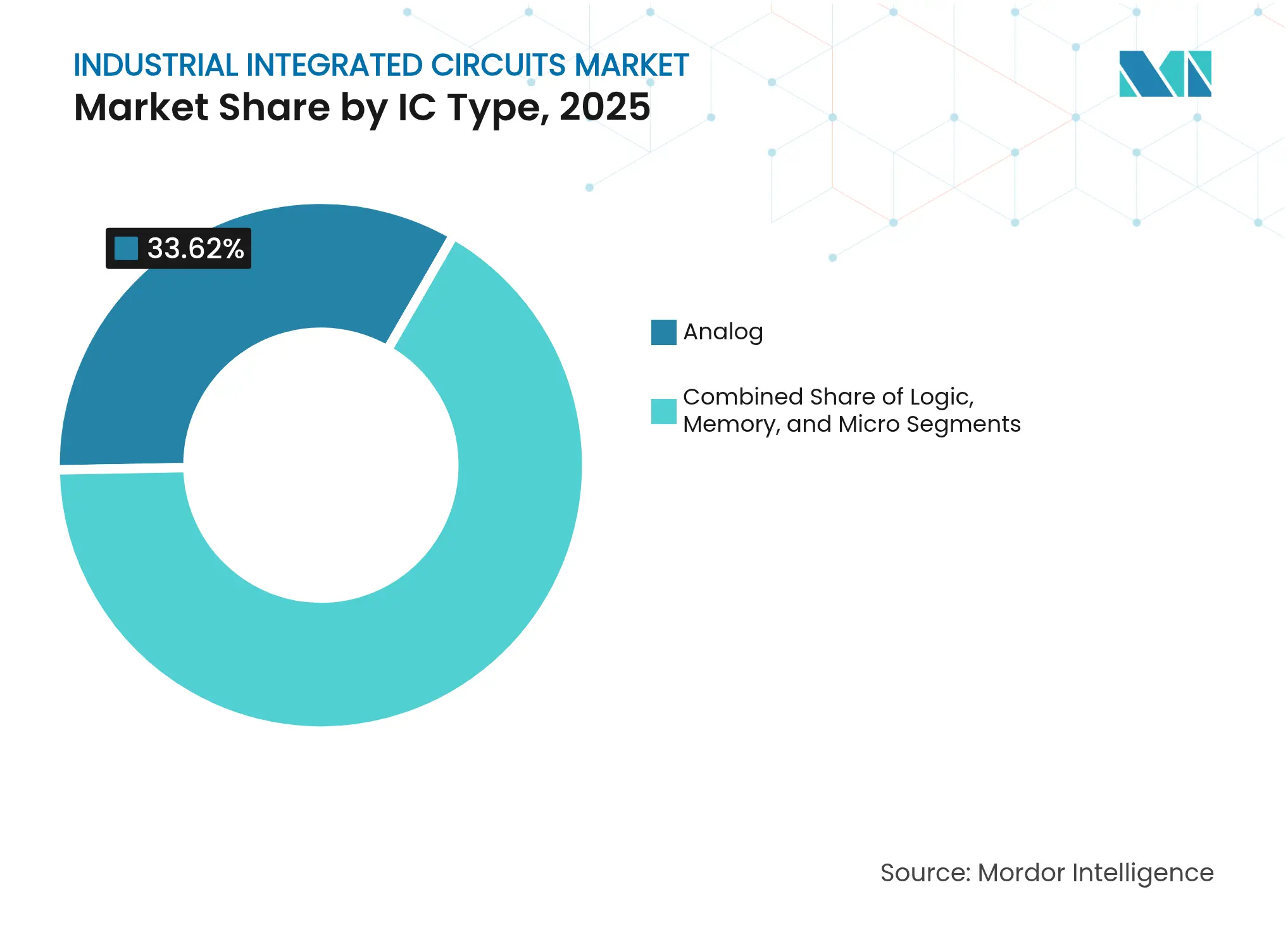

- Por tipo de CI, los dispositivos analógicos lideraron con una participación de ingresos del 33,62% en 2025; los microcontroladores registraron la CAGR más rápida del 8,12% hasta 2031.

- Por función, los CI de gestión de energía mantuvieron el 34,55% de la participación del mercado de circuitos integrados industriales en 2025, mientras que se proyecta que los CI de interfaz de sensores se expandan a una CAGR del 8,98% hasta 2031.

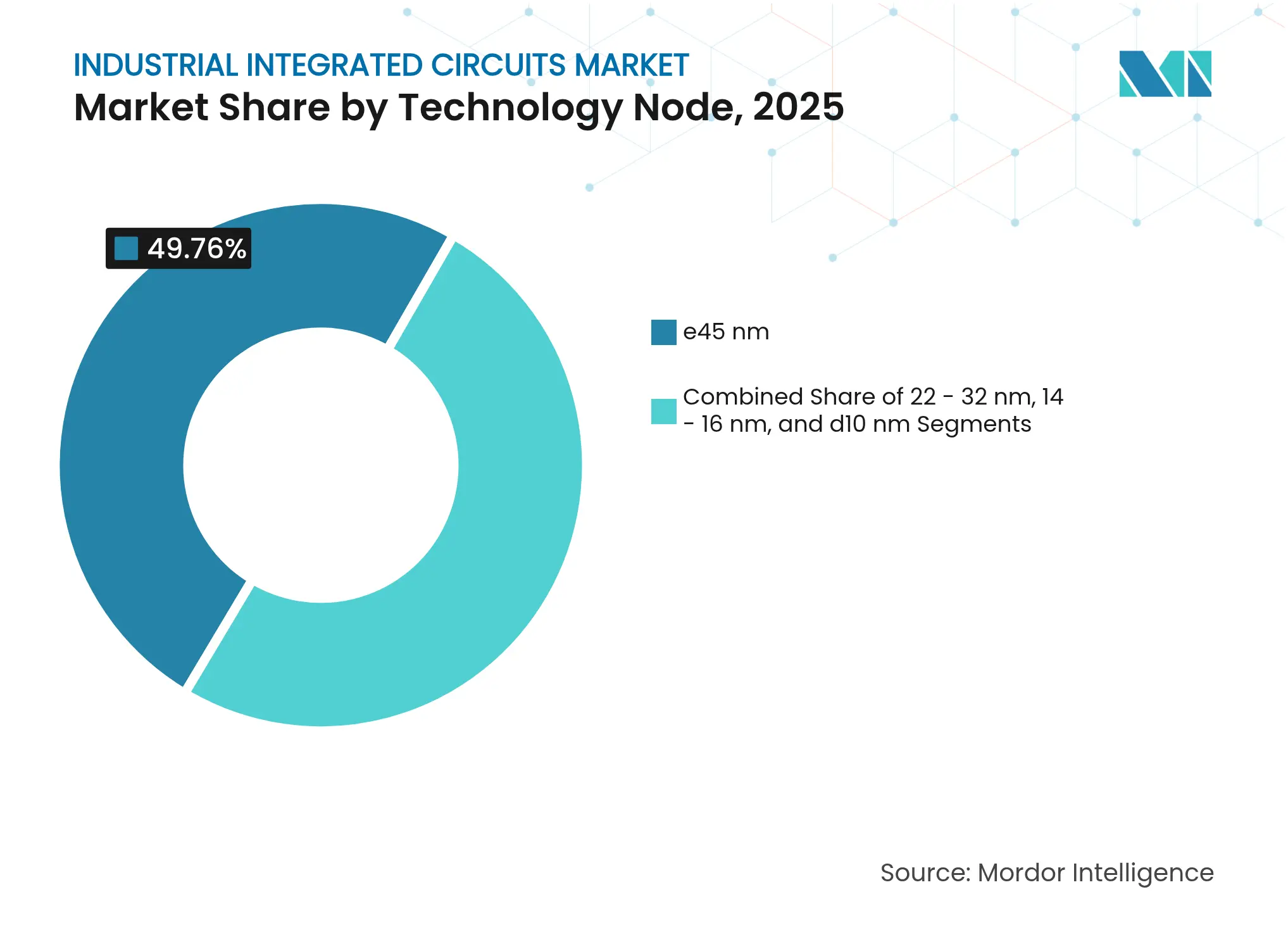

- Por nodo tecnológico, los procesos heredados (≥45 nm) representaron el 49,76% del tamaño del mercado de circuitos integrados industriales en 2025; se espera que los nodos avanzados (≤10 nm) crezcan a una CAGR del 9,72%.

- Por industria de uso final, la automatización de fábricas contribuyó con el 27,94% de los ingresos de 2025; se prevé que los dispositivos y pasarelas de IoT industrial registren la CAGR más rápida del 10,94%.

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 64,02% en 2025; la misma región tiene la perspectiva de CAGR más sólida del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Integrados Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de Fábricas Inteligentes de Industria 4.0 que Requieren ASICs de Alta Fiabilidad en Europa | +1.2% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Rápida Electrificación de Equipos Industriales Pesados que Impulsa la Demanda de CI de Gestión de Energía de Alta Tensión en América del Norte | +1.5% | América del Norte, expandiéndose a nivel global | Corto plazo (≤ 2 años) |

| Expansión de Redes de IoT Industrial Habilitadas por 5G que Acelera la Adopción de CI Lógicos de Latencia Ultra Baja en Asia Oriental | +1.8% | Asia Oriental como núcleo, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Localización de Semiconductores que Impulsan Adiciones de Capacidad de CI Industrial | +1.1% | Global, concentrado en EE. UU., UE, Japón | Largo plazo (≥ 4 años) |

| Creciente Integración de IA en el Borde en Sistemas de Visión Artificial y Mantenimiento Predictivo | +0.9% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento de los Estándares de Seguridad e Integridad Funcional que Crean Demanda de Arquitecturas de CI Redundantes a Prueba de Fallos | +0.6% | Global, más estricto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Fábricas Inteligentes de Industria 4.0 que Requieren ASICs de Alta Fiabilidad en Europa

Los fabricantes europeos aumentaron el despliegue de automatización distribuida que exige ASICs calificados según los niveles de seguridad funcional IEC 61508. Las plantas alemanas y escandinavas integraron silicio personalizado para lazos de control de motores deterministas, a menudo empaquetados en carcasas herméticas para sobrevivir a entornos agresivos de lavado. Los ciclos de calificación abarcaban comúnmente entre 18 y 24 meses, lo que limitaba la penetración de nuevos participantes pero profundizaba la fidelización de cuentas para los proveedores establecidos. El apoyo de capital de la Ley Europea de Chips amplió la capacidad de diseño local, reforzando el mercado de circuitos integrados industriales en la región.

Rápida Electrificación de Equipos Industriales Pesados que Impulsa la Demanda de CI de Gestión de Energía de Alta Tensión en América del Norte

Los fabricantes de equipos originales de minería, construcción y manejo de materiales pasaron de la actuación hidráulica a los accionamientos eléctricos, elevando los límites de tensión por encima de 1.000 V. Los FET de carburo de silicio y los controladores de compuerta suministrados por onsemi, Infineon y Microchip capturaron victorias de diseño en excavadoras y camiones de acarreo que redujeron los costos operativos de por vida hasta en un 30%. Los objetivos regulatorios de emisiones crearon ciclos de reemplazo urgentes, impulsando el mercado de circuitos integrados industriales hacia etapas de potencia de alta fiabilidad conformes con los estándares UL 1741 e IEC 61800-5-1.

Expansión de Redes de IoT Industrial Habilitadas por 5G que Acelera la Adopción de CI Lógicos de Latencia Ultra Baja en Asia Oriental

Los despliegues de 5G privado en Corea del Sur y Japón respaldaron sistemas robóticos de selección y colocación que requieren una latencia de extremo a extremo inferior a 1 ms. Las fundiciones entregaron CI lógicos que integran transceptores de RF, Ethernet determinista y bloques de raíz de confianza de hardware en un solo chip. Los nodos de fundición de Samsung por debajo de 5 nm abordaron los presupuestos térmicos dentro de los compactos terminales de programación, habilitando algoritmos de visión que anteriormente dependían de PC centralizadas. El empaquetado heterogéneo SiP de JCET aceleró la comercialización de amplificadores de potencia de RF 5G integrados.

Incentivos Gubernamentales para la Localización de Semiconductores que Impulsan Adiciones de Capacidad de CI Industrial

La Ley CHIPS y Ciencia otorgó hasta USD 1,6 mil millones a Texas Instruments para expandir las fábricas analógicas de 300 mm, garantizando un suministro nacional de convertidores de datos de bajo consumo y obleas de MCU. La adquisición por parte de SkyWater de las instalaciones de Infineon en Austin desbloqueó líneas de producción de 65 nm dedicadas a dispositivos de grado industrial y aeroespacial. Esquemas de subvenciones similares en Japón y Alemania incentivaron las expansiones de nodos heredados, estabilizando el mercado de circuitos integrados industriales frente a futuros choques de asignación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez Aguda de Capacidad de Fundición de 8 Pulgadas que Restringe el Suministro de Nodos Analógicos y de Señal Mixta Heredados | -1.4% | Global, más severo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escalada de Costos de Sala Limpia y Herramientas EUV que Elevan las Barreras de Entrada para Nuevos Proveedores de CI Industrial | -0.8% | Global, concentrado en instalaciones de nodos avanzados | Largo plazo (≥ 4 años) |

| Ciclos de Calificación Extendidos en Fabricantes de Equipos Originales Industriales que Ralentizan la Adopción de los Últimos Nodos de Proceso | -0.7% | Global, más pronunciado en automoción y aeroespacial | Mediano plazo (2-4 años) |

| Controles de Exportación Geopolíticos sobre Equipos de Semiconductores Avanzados que Interrumpen las Cadenas de Suministro Interregionales | -0.9% | Global, concentrado en los corredores comerciales EE. UU.-China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Capacidad de Fundición de 8 Pulgadas que Restringe el Suministro de Nodos Analógicos y de Señal Mixta Heredados

La demanda de dispositivos analógicos y de potencia de nodos maduros superó la capacidad incremental, extendiendo los plazos de entrega de los CI de gestión de energía hasta 40 semanas en 2025. Las fundiciones priorizaron las rampas de 300 mm más lucrativas, dejando a los clientes industriales expuestos a déficits de asignación. ABB y Siemens reportaron retrasos en los envíos de variadores de velocidad, lo que provocó rediseños en torno a huellas de múltiples fuentes y acuerdos de suministro plurianuales que fijaron precios unitarios más altos. STMicroelectronics respondió anunciando líneas de obleas de carburo de silicio de 200 mm que entrarían en funcionamiento a finales de 2025 para aliviar los cuellos de botella.

Escalada de Costos de Sala Limpia y Herramientas EUV que Elevan las Barreras de Entrada para Nuevos Proveedores de CI Industrial

Un solo escáner EUV de Alta Apertura Numérica superó los USD 380 millones, desplazando los presupuestos de capital hacia los titulares y alargando los períodos de recuperación más allá de 10 años. Aunque los circuitos integrados industriales raramente requieren litografía EUV, la escasez de escalonadores convencionales y la inflación en la construcción de salas limpias elevaron los costos mínimos de las obleas en todos los nodos. Las empresas emergentes sin fábrica que desarrollan ASICs de bajo volumen tuvieron dificultades para asegurar espacios, canalizando la actividad de diseño hacia obleas de múltiples proyectos y plataformas de núcleo con licencia. La consolidación resultante moderó la entrada de proveedores de nicho y la competitividad general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: El Dominio Analógico Enfrenta la Disrupción de los Microcontroladores

Los dispositivos analógicos aseguraron el 33,62% de los ingresos de 2025, sustentando la regulación de energía, el acondicionamiento de sensores y los circuitos de aislamiento en el corazón de la automatización de fábricas y procesos. El mercado de circuitos integrados industriales se benefició del aumento del número de sensores por activo, expandiendo así la demanda de amplificadores operacionales de precisión, convertidores analógico-digitales y controladores de compuerta. Los proveedores de primer nivel ampliaron los compromisos de longevidad a 15 años, abordando las preocupaciones de los fabricantes de equipos originales sobre la continuidad del servicio de campo.

Se proyecta que los microcontroladores registren una CAGR del 8,12%, la más alta entre los dispositivos de clase micro, a medida que la inferencia de IA en el borde migra hacia núcleos locales con bloques DSP integrados. Se prevé que el tamaño del mercado de circuitos integrados industriales para microcontroladores alcance USD 20,62 mil millones en 2031, representando el 22,95% del valor total. Las arquitecturas híbridas de MCU más FPGA surgieron en robótica y cámaras de inspección, equilibrando el control determinista con la aceleración de visión artificial. Los elementos de memoria, aunque los más pequeños en valor, ganaron visibilidad a través de la MRAM embebida que acorta los ciclos de escritura y elimina la EEPROM externa, mejorando los diagnósticos de seguridad funcional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función: El Liderazgo en Gestión de Energía Desafiado por el Crecimiento de la Interfaz de Sensores

Los CI de gestión de energía mantuvieron una participación del 34,55% en 2025 respaldados por la electrificación en el control de movimiento, los inversores de tracción y los sistemas de gestión de baterías. Las etapas GaN de banda ancha entregaron una eficiencia >98% en rectificadores para centros de datos introducidos por Texas Instruments en marzo de 2025. Los integradores de almacenamiento de energía favorecieron los módulos multichip que combinan controladores de FET, detección de corriente y lógica de protección, reduciendo el recuento de PCB en un 25%.

Los CI de interfaz de sensores están en camino de alcanzar una CAGR del 8,98%, superando a todos los demás grupos funcionales. Los programas de mantenimiento predictivo en equipos rotativos consumen interfaces analógicas de alta ganancia capaces de digitalizar firmas de vibración de bajo nivel a una resolución de 24 bits. Se espera que la participación del mercado de circuitos integrados industriales de los chips de interfaz de sensores escale al 19,05% en 2031, impulsada por aceleradores de IA integrados que comprimen las cargas de trabajo de análisis en el borde.

Por Nodo Tecnológico: Los Nodos Heredados Persisten a Pesar de la Adopción de Procesos Avanzados

Los dispositivos fabricados en geometrías ≥45 nm representaron el 49,76% de los envíos de 2025, reflejando la preferencia de los fabricantes de equipos originales por procesos estables con extensos registros de calificación. Las hojas de ruta de calificación en defensa y aeroespacial aún exigen disponibilidad de hasta 20 años, reforzando la demanda de nodos maduros.

Se prevé que los procesos avanzados ≤10 nm se expandan a una CAGR del 9,72% a medida que los sistemas de visión artificial requieren motores neuronales de alto rendimiento en operaciones por segundo. Se proyecta que el tamaño del mercado de circuitos integrados industriales para dispositivos ≤10 nm capture USD 10,42 mil millones en 2031. La selección de FD-SOI de 18 nm por parte de STMicroelectronics para MCUs de señal mixta ilustra la migración selectiva donde la eficiencia energética supera el costo del chip. Los nodos intermedios de 22-32 nm sirven a conmutadores Ethernet en tiempo real y DSPs de control de motores que equilibran costo y frecuencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Automatización de Fábricas Lidera Mientras los Segmentos de IoT se Aceleran

La automatización de fábricas mantuvo una participación del 27,94% en 2025 a medida que los PLC, los accionamientos de servomotores y los paneles HMI incorporaron más silicio por unidad para soportar análisis en tiempo real y ciberseguridad. Las líneas de ensamblaje automotriz adoptaron robots guiados por visión que requieren sensores de radar especializados de 60 GHz lanzados por Texas Instruments en enero de 2025.

Los dispositivos y pasarelas de IoT industrial ofrecen la CAGR más alta del 10,94%, ayudados por Ethernet-APL y redes de campus 5G. Se prevé que el tamaño del mercado de circuitos integrados industriales atribuido a las pasarelas alcance USD 12,08 mil millones en 2031. Las aplicaciones de infraestructura energética ganaron impulso a través de convertidores HVDC basados en SiC, mientras que el transporte industrial adoptó cargadores a bordo que integran etapas CA/CC y CC/CC dentro de inversores de tracción compactos.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de ingresos del 64,02% en 2025, sustentada por la agenda de localización de China y el dominio de las fundiciones de Taiwán. Los subsidios locales financiaron 28 nuevas fábricas que comenzaron construcción entre 2024 y 2025, expandiendo la capacidad de front-end en los niveles de 65 nm a 14 nm. Los consorcios japoneses canalizaron capital hacia fábricas de dispositivos de potencia adaptadas para inversores de energía renovable, mientras que los fabricantes de dispositivos integrados coreanos aprovecharon las líneas de DRAM existentes para fabricar concentradores de sensores industriales. Los módulos de cámara de IA en el borde fabricados en Shenzhen adoptaron el empaquetado heterogéneo SiP para comprimir las huellas térmicas.

América del Norte ocupó el segundo lugar por valor y se benefició de una ola sin precedentes de relocalización. El campus de USD 30 mil millones de Texas Instruments en Sherman está comprometido con cuatro líneas de 300 mm enfocadas en productos analógicos y embebidos, con el primer silicio esperado en 2026. La expansión de SkyWater en el antiguo sitio de Infineon en Austin añadió capacidad de fundición de confianza para ASICs aeroespaciales. México emergió como un centro de relocalización cercana para integradores de sistemas electrónicos, estimulando la demanda local de CI de interfaz de sensores robustos en el ensamblaje de dispositivos médicos.

Europa registró un crecimiento constante, anclado por las necesidades de electrificación automotriz de Alemania y los programas de aviónica de Francia. La Ley Europea de Chips de EUR 43 mil millones (USD 50,62 mil millones) destinó incentivos para fábricas analógicas de señal mixta, buscando mitigar los riesgos de suministro expuestos durante las escaseces de 2021-2022. Las actualizaciones de la red de infraestructura nórdica aceleraron la adquisición de silicio de control HVDC. Los proveedores de servicios de fabricación electrónica de Europa del Este aumentaron el ensamblaje a nivel de placa para PLC, confiando en componentes de ciclo de vida prolongado adquiridos a través de contratos de asignación para suavizar la persistente escasez de 8 pulgadas.

Panorama Competitivo

La intensidad competitiva se mantuvo consolidada pero en aumento a medida que los especialistas en analógico de catálogo competían con los integradores de sistema en chip y las casas de diseño de ASICs. Texas Instruments, Analog Devices, Infineon, onsemi y Microchip dominaron los ingresos de potencia y cadena de señales a través de la capacidad interna de obleas y amplias redes de ingeniería de aplicaciones de campo. La adquisición de GaN Systems por USD 830 millones por parte de Infineon cubrió una brecha tecnológica en convertidores de baja tensión para estantes de potencia de centros de datos.

Las estrategias de integración vertical ganaron terreno. onsemi comprometió USD 2 mil millones para una instalación de SiC en la República Checa, mientras que Microchip destinó USD 880 millones para Colorado Springs para reducir el riesgo del suministro de obleas en bruto. Las empresas de servicios de diseño ofrecieron ASICs llave en mano que incluyen firmware y certificaciones de seguridad, apuntando a nichos de robótica y seguridad de procesos. Las solicitudes de patentes para propiedad intelectual de semiconductores industriales se expandieron un 23% interanual después de 2024, con concentración en topologías redundantes a prueba de fallos y coprocesadores de IA de baja latencia.[4]IEEE, "Hoja de Ruta de Integración Heterogénea 2021," ieee.org

Los competidores emergentes explotaron el empaquetado avanzado para eludir las barreras de entrada de las fábricas de obleas. Los módulos SiP heterogéneos combinaron chips de RF, lógica y potencia, acortando el tiempo de comercialización para sensores 5G sin una migración completa de nodos. Los fabricantes de equipos originales pusieron un énfasis creciente en los ecosistemas de software y la certificación de ciberseguridad, elevando a los proveedores que ofrecen cargadores de arranque seguros y marcos de parches inalámbricos junto con el silicio. Los regímenes de control de exportaciones dividieron el mercado en pilas tecnológicas paralelas, obligando a los proveedores globales a mantener listas de materiales duplicadas para las bases de clientes occidentales y chinas.

Líderes de la Industria de Circuitos Integrados Industriales

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

Microchip Technology Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Texas Instruments presentó el eFuse de intercambio en caliente TPS1685 de 48 V y etapas de potencia GaN que superan el 98% de eficiencia en soluciones de potencia para centros de datos.

- Febrero de 2025: SkyWater Technology finalizó la adquisición de la fábrica de 200 mm de Infineon en Austin para reforzar la capacidad de fundición de EE. UU. para CI industriales de 130-65 nm.

- Febrero de 2025: 3M se unió al Consorcio US-JOINT y abrió un sitio de I+D de semiconductores en Silicon Valley.

- Enero de 2025: onsemi adquirió la cartera de JFET de SiC de Qorvo por USD 115 millones, ampliando su plataforma EliteSiC para inversores de tracción industrial.

Alcance del Informe Global del Mercado de Circuitos Integrados Industriales

Los circuitos integrados (CI) sirven como los bloques de construcción esenciales de los dispositivos electrónicos, consistiendo en una red de transistores, resistencias y condensadores interconectados. Estos elementos se construyen meticulosamente sobre una capa delgada de material semiconductor, generalmente silicio, dando como resultado un chip o oblea compacto.

El estudio rastrea los ingresos acumulados a través de la venta de CI industriales por varios actores en el mercado global. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores de la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los diversos segmentos del mercado.

El mercado de circuitos integrados industriales está segmentado por tipo (CI analógico, CI lógico, memoria y micro (microprocesadores, microcontroladores y procesadores de señales digitales)) y por geografía (Estados Unidos, Europa, Japón, China, Corea, Taiwán y Resto del Mundo). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para los segmentos mencionados anteriormente.

| Analógico | |

| Lógico | |

| Memoria | |

| Micro | Microprocesadores (MPU) |

| Microcontroladores (MCU) | |

| Procesadores de Señales Digitales (DSP) |

| CI de Gestión de Energía |

| CI de Procesamiento de Señales |

| CI de Interfaz de Sensores |

| CI de Interfaz de Comunicaciones |

| ≥45 nm |

| 22 – 32 nm |

| 14 – 16 nm |

| ≤10 nm |

| Automatización de Fábricas |

| Automatización de Procesos (Petróleo y Gas, Productos Químicos, Minería) |

| Infraestructura de Energía y Potencia |

| Transporte Industrial (Ferroviario, Marítimo, Vehículos Pesados) |

| Automatización de Edificios y HVAC |

| Equipos Sanitarios y Médicos |

| Dispositivos y Pasarelas de IoT Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Corea del Sur | ||

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de CI | Analógico | ||

| Lógico | |||

| Memoria | |||

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señales Digitales (DSP) | |||

| Por Función | CI de Gestión de Energía | ||

| CI de Procesamiento de Señales | |||

| CI de Interfaz de Sensores | |||

| CI de Interfaz de Comunicaciones | |||

| Por Nodo Tecnológico | ≥45 nm | ||

| 22 – 32 nm | |||

| 14 – 16 nm | |||

| ≤10 nm | |||

| Por Industria de Uso Final | Automatización de Fábricas | ||

| Automatización de Procesos (Petróleo y Gas, Productos Químicos, Minería) | |||

| Infraestructura de Energía y Potencia | |||

| Transporte Industrial (Ferroviario, Marítimo, Vehículos Pesados) | |||

| Automatización de Edificios y HVAC | |||

| Equipos Sanitarios y Médicos | |||

| Dispositivos y Pasarelas de IoT Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Taiwán | |||

| Corea del Sur | |||

| Japón | |||

| India | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| México | |||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de circuitos integrados industriales?

El mercado generó USD 65,51 mil millones en 2026 y se proyecta que escale a USD 89,82 mil millones en 2031 a una CAGR del 6,52%.

¿Qué región tiene la mayor participación en las ventas de circuitos integrados industriales?

Asia-Pacífico representó el 64,02% de los ingresos globales en 2025, respaldado por una extensa infraestructura de fabricación y programas de localización.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se espera que los microcontroladores registren la CAGR más alta del 8,12% hasta 2031 debido al creciente contenido de IA en el borde en equipos de fábricas inteligentes.

¿Cómo están influyendo los incentivos gubernamentales en las cadenas de suministro?

La legislación al estilo CHIPS en los Estados Unidos, la Unión Europea y Japón está financiando nuevas fábricas en nodos maduros y avanzados, reforzando la autosuficiencia regional y reformando las estrategias de abastecimiento.

¿Por qué los nodos de proceso heredados siguen siendo dominantes en las aplicaciones industriales?

Los fabricantes de equipos originales priorizan la fiabilidad a largo plazo y los historiales de calificación, haciendo que las tecnologías ≥45 nm sean preferibles para sistemas críticos para la seguridad a pesar de la limitada capacidad de 8 pulgadas.

¿Cuál es la perspectiva para los CI de gestión de energía?

Los dispositivos de gestión de energía mantuvieron una participación del 34,55% en 2025 y siguen siendo fundamentales a medida que se acelera la electrificación en equipos pesados e infraestructura energética.

Última actualización de la página el: