Tamaño y Participación del Mercado de Semiconductores de Potencia de RF

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.69% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Potencia de RF por Mordor Intelligence

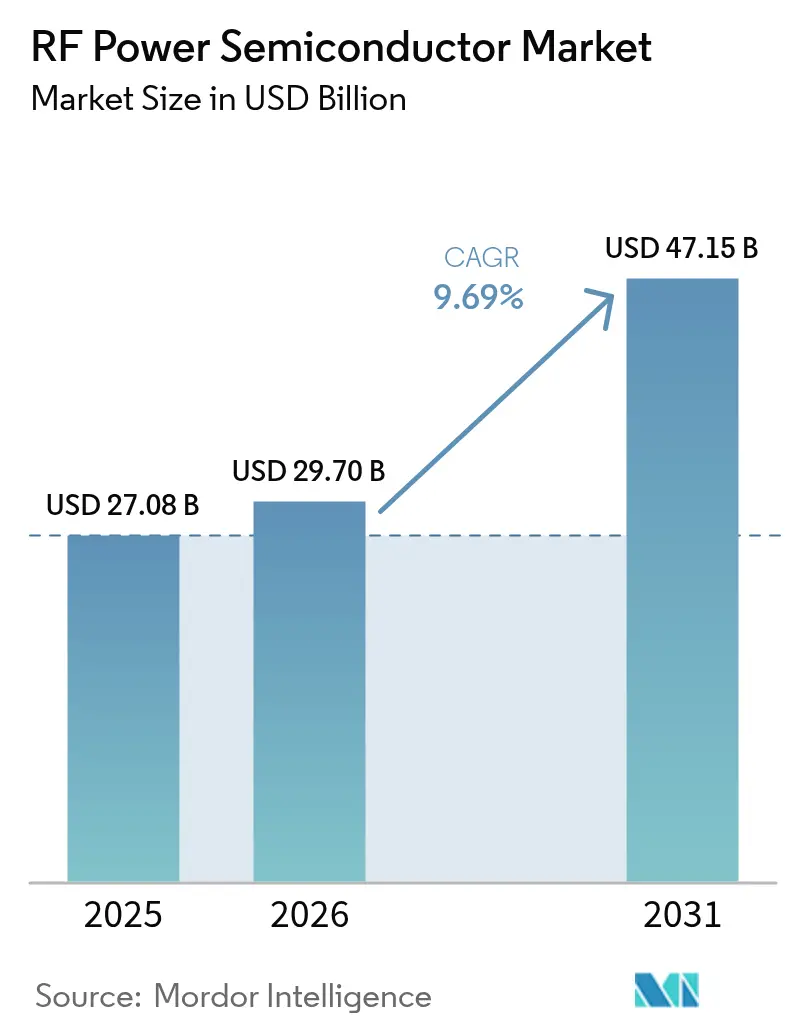

Se espera que el mercado de semiconductores de potencia de RF crezca de USD 27,08 mil millones en 2025 a USD 29,7 mil millones en 2026 y se prevé que alcance USD 47,15 mil millones en 2031 a una CAGR del 9,69% durante el período 2026-2031. La sostenida densificación de macroceldas 5G, la mayor complejidad del front-end de RF móvil y las primeras pruebas de 6G continúan impulsando la demanda de amplificadores de potencia de alta eficiencia. Los dispositivos GaN sobre SiC ganan terreno por encima de 3 GHz, mientras que el LDMOS incumbente sigue siendo competitivo en costos en las capas de cobertura por debajo de 6 GHz. La emergente calefacción de RF de estado sólido industrial y las herramientas de plasma añaden una nueva fuente de ingresos, y las redes privadas de campus 5G aceleran el despliegue de infraestructura para fábricas y centros de logística. Los vientos en contra de los controles de exportación y los desafíos de rendimiento a nivel de oblea moderan el suministro a corto plazo, aunque las inversiones estratégicas de capital en Estados Unidos y Europa tienen como objetivo localizar la producción y reducir las barreras de costos.[1]Fuente: Infineon Technologies AG, "Infineon traslada GaN sobre Si de 300 mm a producción en volumen," infineon.com

Conclusiones Clave del Informe

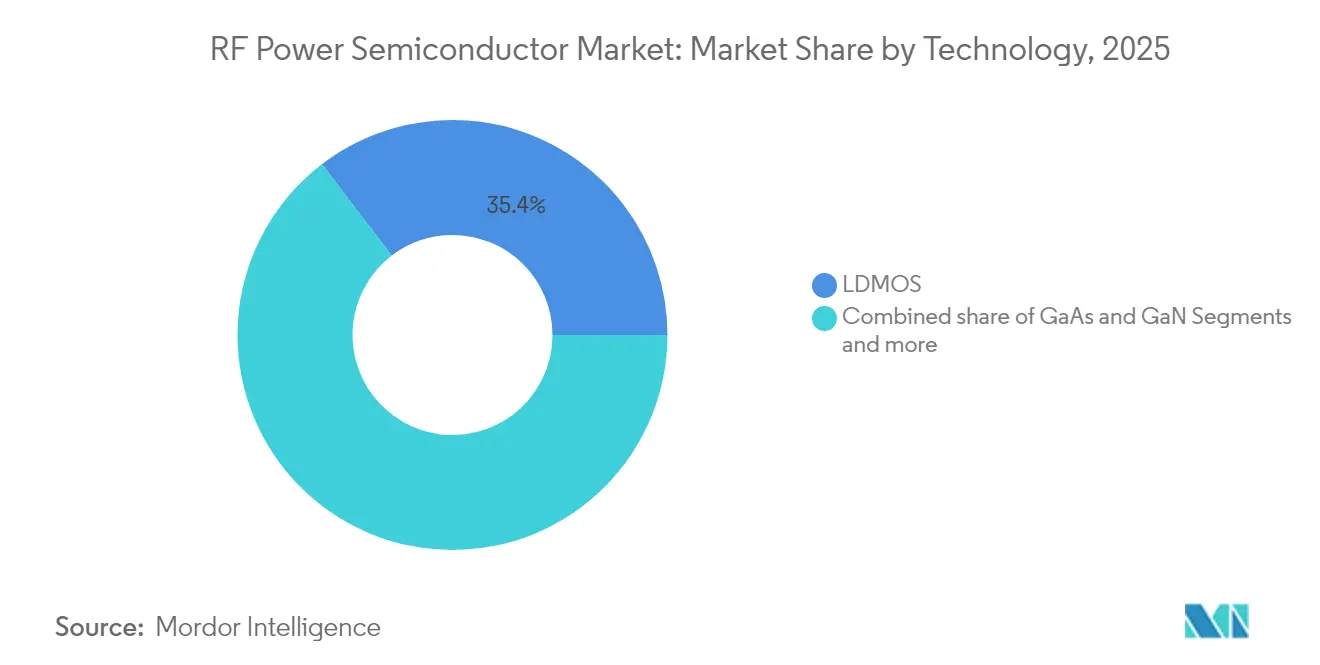

- Por tecnología, LDMOS lideró con el 35,40% de la participación del mercado de semiconductores de potencia de RF en 2025, mientras que se proyecta que GaN registre una CAGR del 14,58% hasta 2031.

- Por banda de frecuencia, por debajo de 6 GHz concentró el 60,40% de los ingresos en 2025; se prevé que el segmento de 20-40 GHz se expanda a una CAGR del 13,76% hasta 2031.

- Por nivel de potencia, el rango de 10-50 W concentró el 37,30% del tamaño del mercado de semiconductores de potencia de RF en 2025; se prevé que los dispositivos por encima de 200 W crezcan a una CAGR del 16,10%.

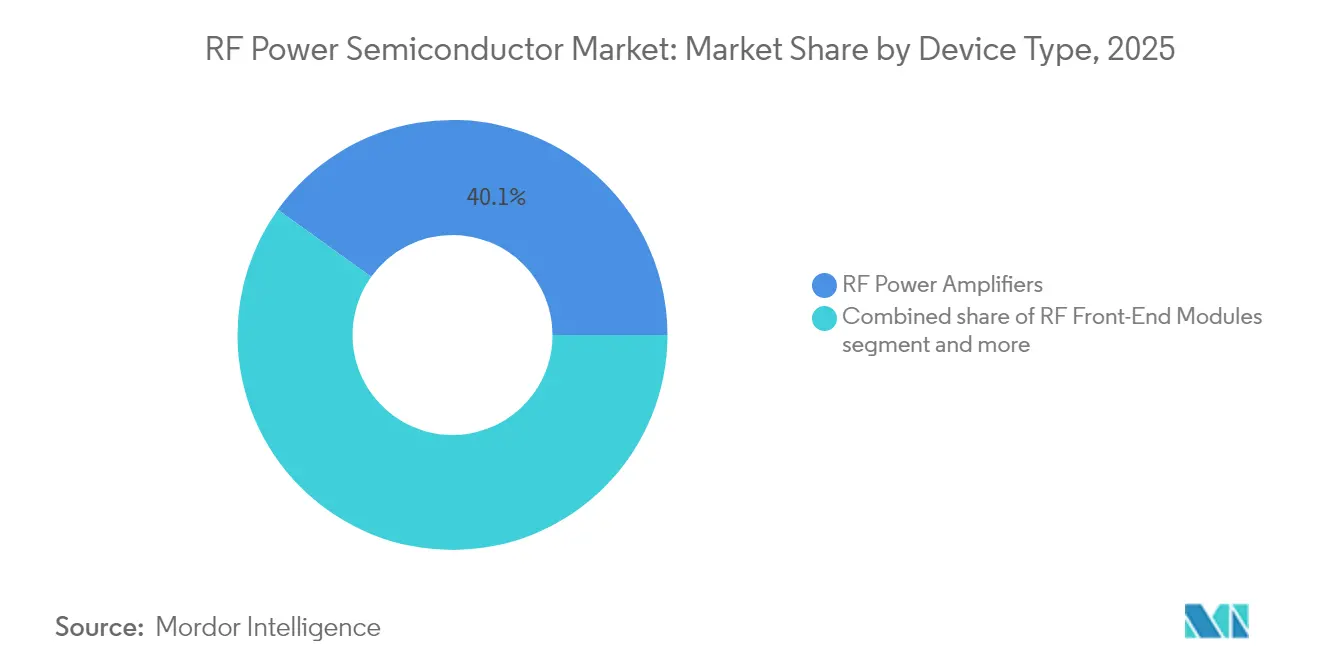

- Por tipo de dispositivo, los amplificadores de potencia de RF representaron el 40,10% de la participación en 2025, mientras que los módulos de front-end de RF avanzan a una CAGR del 16,70%.

- Por aplicación, la infraestructura de telecomunicaciones captó el 47,20% del mercado en 2025; la comunicación por satélite es el segmento de mayor crecimiento con una CAGR del 15,62%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y Perspectivas del Mercado Global de Semiconductores de Potencia de RF

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de densificación de macroceldas 5G | 1.50% | Global, con APAC liderando el despliegue | Mediano plazo (2-4 años) |

| Aumento de la complejidad del front-end de RF móvil (Wi-Fi 6E/7, UWB, NTN) | 1.20% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Rápida adopción de GaN para estaciones base de >3 GHz | 1.80% | Global, concentrada en mercados desarrollados | Largo plazo (≥ 4 años) |

| Calefacción de RF de estado sólido industrial y herramientas de plasma | 0.80% | Corredores industriales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Proliferación de redes privadas de campus 5G/6G | 1.00% | Centros empresariales en América del Norte, UE y APAC | Largo plazo (≥ 4 años) |

| Expansión de las aplicaciones de energía de RF automotriz | 0.7% | Global, liderada por los centros automotrices de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Densificación de Macroceldas 5G

Los sitios macro de próxima generación requieren de 3 a 5 veces mayor densidad de potencia de RF que los de 4G para habilitar la cobertura de MIMO masivo. Los proveedores especifican ahora amplificadores GaN sobre SiC por encima de 3,5 GHz donde el LDMOS enfrenta límites térmicos. El AIR 3266 de Ericsson para 2025 entrega 400 W de potencia de salida mientras reduce el consumo energético en un 30%. Los niveles de potencia elevados impulsan los módulos de front-end hacia una mayor integración y objetivos de linealidad más estrictos, una tendencia amplificada por los despliegues de redes privadas empresariales. [2]Ericsson, "AIR 3266 Radio MIMO Masivo," ericsson.com

Aumento de la Complejidad del Front-End de RF Móvil

Los dispositivos de mano integran hasta 15 bandas y son compatibles con Wi-Fi 7 más UWB, lo que exige amplificadores de potencia que mantengan la eficiencia en espectros dispares. El FastConnect 7900 de Qualcomm integra Wi-Fi 7, Bluetooth y UWB en 6 nm, reduciendo el consumo de energía en un 40%. Los enlaces de respaldo por satélite y el V2X automotriz elevan aún más la superposición espectral, intensificando la demanda de módulos PA multiprotocolo.

Rápida Adopción de GaN para Estaciones Base de >3 GHz

El GaN entrega de 2 a 3 veces la densidad de potencia del LDMOS de silicio y tolera uniones de 200 °C, algo crítico para el 5G de banda alta. El cambio de Infineon a obleas de GaN de 300 mm permite obtener 2,3 veces más chips por oblea, reduciendo la diferencia de costo con el silicio. A medida que el rendimiento aumenta y el costo cae entre un 30 y un 40% respecto a los niveles de 2023, los operadores migran las nuevas radios a GaN para mejorar la agregación y la preparación para 6G.

Calefacción de RF de Estado Sólido Industrial y Herramientas de Plasma

Las plataformas de grabado de semiconductores, como la Centura de Applied Materials, dependen de fuentes de RF de clase kilovatio con control de microsegundos. La seguridad alimentaria y el ensamblaje de baterías para vehículos eléctricos adoptan la calefacción de RF para perfiles térmicos uniformes, pagando primas por la fiabilidad y eficiencia que ofrecen los componentes de banda ancha amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los dados y desafíos de rendimiento a nivel de oblea | -1.40% | Global, que afecta particularmente a la producción de GaN | Mediano plazo (2-4 años) |

| Vientos en contra de los controles de exportación sobre dispositivos de banda ancha amplia | -0.80% | China, Rusia, con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Límites térmicos/de empaquetado por encima de 40 GHz | -0.60% | Global, que afecta a las aplicaciones de onda milimétrica | Corto plazo (≤ 2 años) |

| Estrechez de capacidad de fabricación para obleas epitaxiales de SiC/GaN | -1.00% | Global, concentrada en fábricas especializadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dados y Desafíos de Rendimiento a Nivel de Oblea

Los rendimientos de GaN sobre SiC se mantienen entre el 60 y el 70%, frente al 85-90% del silicio. La planta Mohawk Valley de Wolfspeed registró una utilización del 20% de los inicios de oblea a principios de 2024, lo que ilustra la progresiva rampa hacia la paridad de costos. La escasez de sustratos y la compleja epitaxia mantienen los precios de los dados entre 3 y 5 veces más altos que los del LDMOS, limitando el alcance del GaN en dispositivos sensibles al costo.

Vientos en Contra de los Controles de Exportación sobre Dispositivos de Banda Ancha Amplia

Los controles más estrictos de EE. UU. sobre equipos de GaN y SiC han llevado a China a restringir las exportaciones de galio, una medida que podría recortar USD 3,4 mil millones del PIB de EE. UU. si se aplica plenamente. Ahora se forman cadenas de suministro duales, lo que reduce las economías de escala y aumenta el riesgo para los fabricantes de equipos originales integrados a nivel global.[3]Servicio Geológico de EE. UU., "Dependencias de Minerales Críticos: Galio y Germanio," usgs.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El GaN Interrumpe el Dominio del LDMOS

El tamaño del mercado de semiconductores de potencia de RF para la segmentación tecnológica ascendió a USD 27,08 mil millones en 2025, con LDMOS aportando el 35,40% de los ingresos. La CAGR del 14,58% del GaN hasta 2031 refleja su superior densidad de potencia por encima de 3 GHz, mientras que GaAs conserva nichos en enlaces de ruido ultrarredor. La hoja de ruta de Infineon señala la adopción masiva de GaN en telecomunicaciones y trenes de potencia para vehículos eléctricos.

El impulso de crecimiento se centra en la cobertura por debajo de 6 GHz donde el LDMOS ofrece un bajo costo. Sin embargo, cada nuevo sitio de banda alta favorece al GaN, acelerando un panorama de doble tecnología. La actualización de USD 345 millones de MACOM a líneas de GaN de 100 mm y 150 mm bajo la Ley CHIPS subraya los esfuerzos del sector para localizar el suministro de banda ancha amplia. A medida que mejoran los rendimientos, la participación del GaN podría superar a la del LDMOS en los nuevos despliegues de macrorradios para 2028.

Por Banda de Frecuencia: Por Debajo de 6 GHz Lidera a Pesar del Crecimiento de las Ondas Milimétricas

Por debajo de 6 GHz concentró el 60,40% de la participación del mercado de semiconductores de potencia de RF en 2025, impulsado por los despliegues nacionales de 5G. El segmento de 20-40 GHz se perfila para una CAGR del 13,76% a medida que los operadores prueban el 6G y las constelaciones de órbita terrestre baja aprovechan las ventanas de banda Ku.

Los diseñadores de sistemas demandan ahora amplificadores que abarquen múltiples bandas para simplificar los inventarios. La cartera Airfast de NXP ofrece un 41% de PAE en el rango de 3,6-3,8 GHz, reduciendo el número de componentes. Por encima de 40 GHz, los casos de uso siguen siendo especializados, aunque los radares de defensa y los enlaces de backhaul mantienen una demanda constante. La capacidad multibanda será una especificación decisiva en el próximo ciclo de actualización.

Por Nivel de Potencia: El Rango Medio Domina la Infraestructura

La clase de 10-50 W representó el 37,30% de los ingresos de 2025, en consonancia con los puntos de precio promedio del sector y los perfiles térmicos. Las unidades por encima de 200 W son las de mayor crecimiento, proyectadas a una CAGR del 16,10% a medida que el MIMO masivo y los satélites de alto rendimiento amplían los objetivos de cobertura. El AIR 3266 de Ericsson demuestra que los sistemas de 400 W pueden seguir reduciendo el consumo energético gracias a la eficiencia del GaN.

Las capas de pequeñas celdas por debajo de 10 W se enfocan en la huella. Las radios de cobertura rural en la banda de 50-200 W equilibran costo y alcance. En todos los niveles, los diseñadores persiguen una eficiencia del 60-70%, un punto de referencia alcanzable con GaN pero raramente con LDMOS. La combinación resultante de niveles de potencia refuerza el ascenso del GaN en los despliegues orientados a la capacidad.

Por Tipo de Dispositivo: La Integración Impulsa el Crecimiento de los Módulos

Los amplificadores de potencia de RF discretos retuvieron el 40,10% de los ingresos en 2025. Los módulos de front-end están creciendo un 16,70% anual a medida que los fabricantes de equipos originales reducen las tarjetas y optimizan las rutas térmicas. La adopción por parte de MediaTek de los módulos de front-end Wi-Fi 7 de Qorvo para su SoC Dimensity 9400 pone de relieve la tendencia hacia un hardware más eficiente.

Los conmutadores, sintonizadores, filtros y multiplexores sustentan los conjuntos de MIMO masivo que requieren dirección de haz en microsegundos. El mayor aislamiento y la robustez elevan los conmutadores de GaN a las líneas de radar y comunicaciones por satélite. Se espera que los envíos de módulos integrados superen a los amplificadores de potencia discretos para 2029, a medida que la agregación de espectro exige un control de impedancia preciso.

Por Aplicación: La Infraestructura de Telecomunicaciones Lidera el Crecimiento

La infraestructura de telecomunicaciones formó el 47,20% de los ingresos en 2025, convirtiéndose en el ancla del sector de semiconductores de potencia de RF. Las comunicaciones por satélite muestran el mayor potencial de crecimiento con una CAGR del 15,62%, impulsado por las constelaciones de órbita terrestre baja y el backhaul híbrido de 5G-satélite. Los amplificadores ópticos de alta potencia de MACOM ejemplifican los enlaces de datos ópticos por satélite que buscan motores de RF compactos y de alta ganancia.

El sector aeroespacial y de defensa se mantiene estable, favoreciendo las especificaciones de alta fiabilidad. Las actualizaciones de banda ancha por cable a DOCSIS 4.0 requieren amplificadores de potencia de banda ancha lineales de hasta 1,8 GHz. La energía de RF industrial y automotriz, desde herramientas de plasma hasta el curado de baterías para vehículos eléctricos, abre volúmenes de nicho a precios de venta promedio superiores.

Análisis Geográfico

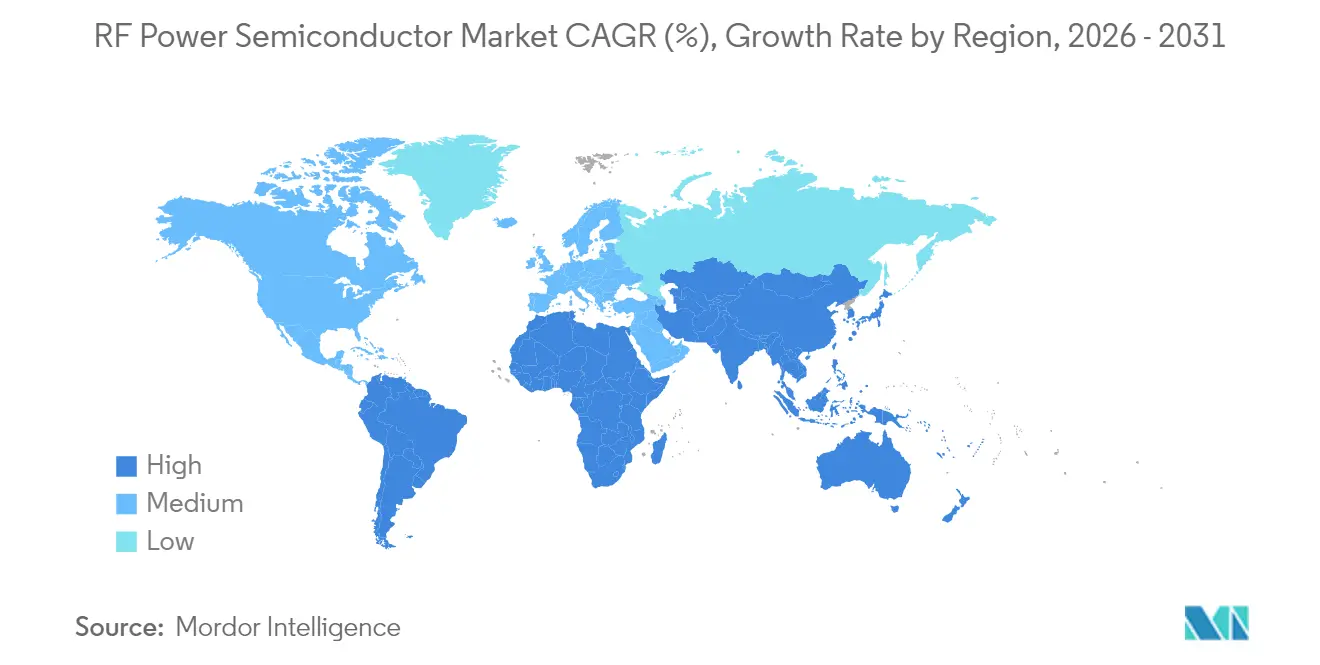

Asia-Pacífico dominó el mercado de semiconductores de potencia de RF con una participación de ingresos del 44,20% en 2025, respaldada por la rápida construcción de redes 5G en China y los pilotos de ondas milimétricas en Corea del Sur. Investigadores chinos redujeron recientemente las densidades de defectos del GaN, un avance que podría elevar los rendimientos locales y reducir la dependencia de las importaciones. Japón contribuye con procesos de compuestos especializados para los sectores automotriz e industrial. Las expansiones regionales en redes privadas a través de clústeres de fabricación impulsan la demanda de dispositivos de potencia de rango medio.

América del Norte y Europa muestran un crecimiento impulsado por la tecnología. Los operadores ahora actualizan las macroredes 4G con amplificadores de potencia GaN de ahorro energético, mientras que los incentivos federales como la Ley CHIPS de EE. UU. financian las fábricas nacionales. MACOM espera hasta USD 70 millones en financiación directa para modernizar sus instalaciones en Massachusetts y Carolina del Norte. Los principales contratistas de defensa en ambas regiones requieren componentes GaN endurecidos frente a la radiación, fomentando subsegmentos premium protegidos de las fluctuaciones de precios del mercado de consumo.

América del Sur registra la CAGR más rápida del 12,95% hasta 2031. La subasta de espectro de BRL 47 mil millones de Brasil destinó BRL 42 mil millones para el desarrollo de redes que priorizan equipos preparados para 5G. Las brechas de banda ancha rural en Argentina y la automatización minera en Chile elevan la demanda de amplificadores de potencia de sub-6 GHz de largo alcance. Oriente Medio y África presentan una adopción selectiva, con el backhaul por satélite cubriendo las brechas de cobertura y los programas de digitalización gubernamental estimulando volúmenes modestos pero constantes.

Panorama regulatorio

Los semiconductores de potencia RF se rigen por regímenes de cumplimiento de equipos de radio que hacen hincapié en la CEM, las emisiones espurias y la seguridad RF a nivel del producto final, lo que determina los requisitos de diseño y prueba para los frontales de RF y los amplificadores de potencia. En Estados Unidos, el 47 CFR Parte 15 regula los dispositivos de radiofrecuencia, mientras que el marco de autorización de equipos de la FCC está reforzando la integridad de la cadena de suministro, como destaca el NPRM de Integridad de Autorización de Equipos de la FCC, adoptado en agosto de 2025, para fortalecer la supervisión de los Organismos de Certificación de Telecomunicaciones y los laboratorios de pruebas.

Las normas de seguridad y adquisición influyen cada vez más en la selección de componentes y el abastecimiento para plataformas RF de telecomunicaciones y adyacentes a defensa. En febrero de 2026, el Consejo FAR emitió una norma propuesta para implementar las prohibiciones de la NDAA del año fiscal 2023 relacionadas con productos y servicios de semiconductores cubiertos (con plazos de cumplimiento que se extienden hasta finales de 2027), lo que añadiría cargas de diligencia y presentación de informes para los proveedores que venden al sector de adquisiciones federales de EE. UU. Por separado, las medidas de la FCC de julio de 2026 que restringen la importación y comercialización de determinados equipos de comunicaciones previamente autorizados y catalogados como riesgos para la seguridad nacional refuerzan el avance hacia la garantía del ciclo de vida y la transparencia de origen en la cadena de suministro de hardware RF, y en Europa la Directiva de Equipos Radioeléctricos (Directiva 2014/53/UE) y los actos delegados relacionados siguen siendo un pilar central de cumplimiento para los equipos de radio comercializados en el mercado de la UE.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas y sustratos especializados (Si, GaAs, SiC y obleas epitaxiales para GaN sobre Si y GaN sobre SiC), y continúa con el diseño de dispositivos (transistores discretos, MMIC y módulos frontales de RF), la fabricación de obleas, y el empaquetado y las pruebas avanzadas para respaldar la fiabilidad en alta frecuencia y alta potencia. En comparación con el LDMOS de silicio, los flujos de semiconductores compuestos dependen de bases de proveedores más reducidas para sustratos y epitaxia, con la capacidad y la calificación concentradas entre actores especializados, lo que aumenta la sensibilidad a los controles de exportación y a la disponibilidad de equipos para procesos de banda ancha prohibida.

La fabricación también se está bifurcando por plataforma: la RF de alto rendimiento (en particular GaN sobre SiC para radios de telecomunicaciones por encima de 3 GHz, radares y comunicaciones satelitales) sigue vinculada a las cadenas de suministro de semiconductores compuestos, mientras que el GaN sobre Si orientado a la escala está migrando hacia infraestructuras de fundición de silicio de 200 mm para mejorar el costo y la disponibilidad. Esto se observa en los esfuerzos por industrializar los procesos de GaN sobre Si relevantes para RF, incluida la colaboración de agosto de 2024 entre Finwave Semiconductor y GlobalFoundries en Burlington, Vermont, para escalar la tecnología GaN sobre Si en modo E, y el acuerdo de abril de 2025 entre Polar Semiconductor y Renesas para licenciar GaN sobre Si para fabricación local de 200 mm en Minnesota. Aguas abajo, los semiconductores de potencia RF se venden directamente a fabricantes de equipos originales y a través de distribuidores, con ciclos de calificación determinados por los mercados finales de infraestructura de telecomunicaciones, satélites, defensa y energía RF industrial, donde el soporte de ciclo de vida prolongado y el suministro garantizado influyen cada vez más en la elección del proveedor.

Panorama Competitivo

El mercado de semiconductores de potencia de RF muestra una fragmentación moderada. NXP, Qorvo e Infineon aprovechan la integración vertical desde la epitaxia hasta el empaquetado, lo que permite una optimización de pila completa en bandas de potencia y frecuencia. El programa de GaN de 300 mm de Infineon produce 2,3 veces más dados por oblea, acercándose a las curvas de costo del silicio y reforzando su poder de negociación con los fabricantes de equipos de estaciones base.

El impulso de la inversión subraya la realineación de la cadena de suministro. MACOM presupuesta USD 345 millones para la expansión de GaN y GaAs, parcialmente respaldada por los incentivos de la Ley CHIPS. Qorvo se asocia con MediaTek para los módulos de front-end Wi-Fi 7, consolidando una posición en los conectores de dispositivos de mano. Los nuevos entrantes en espacios vacíos apuntan a los amplificadores de potencia industriales de clase kilovatio, un segmento relativamente desatendido por los incumbentes centrados en telecomunicaciones.

Las fricciones geopolíticas dan forma a la estrategia. Los controles de exportación restringen el acceso de China a las herramientas epitaxiales avanzadas, lo que fomenta cadenas de suministro paralelas. Las empresas occidentales aceleran las fábricas nacionales, mientras que los proveedores chinos buscan procesos de GaN indigenizados para sortear las restricciones. La actividad en materia de patentes se centra en la gestión térmica y la integración monolítica, lo que indica que la diferenciación dependerá de la fiabilidad tanto como de la eficiencia bruta.

Líderes del Sector de Semiconductores de Potencia de RF

Qorvo, Inc.

NXP Semiconductors N.V.

Qualcomm Incorporated

Infineon Technologies AG

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio libre para dispositivos de potencia RF que combinan mayor eficiencia con linealidad más estricta y robustez térmica, especialmente a medida que las redes aumentan la densidad de potencia de MIMO masivo y a medida que las primeras investigaciones adyacentes a 6G exploran nuevas bandas. La divulgación de Fujitsu de marzo de 2026 sobre un amplificador de potencia basado en GaN que alcanza una eficiencia de potencia del 74,3% a 8 GHz, una banda candidata en los debates sobre 6G FR3, señala una demanda de pilas avanzadas de dispositivos y empaquetado de GaN capaces de mantener la eficiencia a frecuencias más altas.

La energía RF industrial y automotriz también representa un grupo de demanda poco penetrado para los semiconductores de potencia RF más allá de los ciclos centrados en telecomunicaciones, con productos que avanzan hacia el funcionamiento en la clase de kilovatios y una fiabilidad reforzada. El lanzamiento de Ampleon en junio de 2026 de un transistor GaN-SiC HEMT de clase 1,6 kW dirigido a calentamiento RF industrial y aceleradores de partículas ilustra el creciente énfasis comercial en componentes RF de alta potencia, junto con ecosistemas de adaptación, refrigeración y control. En el lado de la oferta, la formación de capital y la reconfiguración de la fabricación pueden crear espacio para segundas fuentes calificadas y cadenas de suministro más localizadas: la apertura de Infineon en julio de 2026 de su Smart Power Fab en Dresde (inversión de 5.000 millones de EUR) y la desinversión de fábricas heredadas por parte de onsemi en julio de 2026 como parte de su estrategia Fab Right destacan ambos cambios activos de cartera que pueden afectar la disponibilidad, los plazos de entrega y los enfoques de calificación para las familias de dispositivos de potencia adyacentes a RF.

Desarrollos recientes del sector

- Julio de 2026: Qorvo firmó un acuerdo de distribución con Rochester Electronics para brindar soporte de ciclo de vida a largo plazo para familias seleccionadas de productos de RF y potencia. Esta medida aborda las necesidades de obsolescencia y sostenimiento en programas de larga vida, como aeroespacial, defensa e infraestructura industrial, al tiempo que fortalece la cobertura de canal de Qorvo para la demanda de soporte heredado y extendido.

- Enero de 2026: NXP Semiconductors confirmó una salida estratégica del mercado de amplificadores de potencia RF para 5G e inició el cierre progresivo de su instalación de fabricación GaN ECHO en Chandler, Arizona, con operaciones programadas para cesar en el primer trimestre de 2027. La decisión modifica la dinámica competitiva de los amplificadores de potencia RF de telecomunicaciones al reducir el número de proveedores para determinados zócalos de infraestructura 5G y lleva a los fabricantes de equipos originales a reevaluar sus hojas de ruta de multiabastecimiento y calificación.

- Agosto de 2024: Finwave Semiconductor se asoció con GlobalFoundries para escalar la tecnología GaN sobre Si MISHEMT en modo E hacia la producción en volumen en la planta de GlobalFoundries en Burlington, Vermont. El avance del GaN sobre Si en una plataforma de fundición convencional respalda vías de fabricación de mayor volumen para dispositivos relevantes para RF y puede reducir las barreras para los clientes que priorizan el suministro con base en EE. UU. y la capacidad escalable.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los dispositivos semiconductores de potencia RF que amplifican o conmutan señales de radiofrecuencia en infraestructura inalámbrica, radares de defensa y guerra electrónica, enlaces satelitales, sistemas de energía RF industrial y otras cadenas de potencia RF.

Exclusiones del alcance: excluimos los componentes RF pasivos (filtros, duplexores y antenas) y los semiconductores de potencia discretos no RF utilizados únicamente para conversión de potencia de CC.

Descripción general de la segmentación

- Por Tecnología

- LDMOS

- GaAs

- GaN

- Si (Otros)

- Por Banda de Frecuencia

- Por debajo de 6 GHz

- 6 - 20 GHz

- 20 - 40 GHz

- Más de 40 GHz (onda milimétrica)

- Por Nivel de Potencia

- Menos de 10 W

- 10 - 50 W

- 50 - 200 W

- Más de 200 W

- Por Tipo de Dispositivo

- Amplificadores de Potencia de RF

- Módulos de Front-End de RF

- Conmutadores/Sintonizadores de RF

- Filtros y Multiplexores de RF

- Por Aplicación

- Infraestructura de Telecomunicaciones

- Aeroespacial y Defensa

- Banda Ancha por Cable

- Comunicación por Satélite

- Energía de RF Industrial y Automotriz

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para establecer un punto de partida claro, elaboramos una base de datos utilizando indicadores de despliegue RF y producción electrónica, y luego la alineamos con la forma en que se suministran y consumen los semiconductores de potencia RF. Las fuentes públicas utilizadas incluyeron materiales de la Unión Internacional de Telecomunicaciones (UIT) para indicadores de red, la FCC de EE. UU. para señales de espectro y licencias, UN Comtrade para flujos comerciales en categorías de semiconductores relevantes, y World Semiconductor Trade Statistics (WSTS) para la dirección general de la demanda de semiconductores.

También revisamos informes anuales de empresas y presentaciones para inversores con el fin de comprender la combinación de dispositivos RF, la exposición a mercados finales y los principales movimientos de capacidad, junto con comunicados de prensa y medios especializados en electrónica de buena reputación para conocer el momento de las transiciones de productos (por ejemplo, la adopción de GaN frente a LDMOS en aplicaciones inferiores a 6 GHz). Se utilizó una suscripción de pago para datos financieros de empresas y una base de datos de patentes para verificar los desgloses de ingresos y el enfoque tecnológico cuando las divulgaciones públicas eran escasas. Las fuentes documentales aquí enumeradas son solo ilustrativas, y se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en alinear el modelo con lo que realmente se envía y se está diseñando, en lugar de solo lo que se anuncia. Hablamos con fabricantes de dispositivos, proveedores de módulos y subsistemas, y compradores de infraestructura de telecomunicaciones, programas aeroespaciales y de defensa, y equipos industriales de calentamiento RF y plasma, para confirmar la combinación tecnológica, el movimiento típico de precios y los ciclos de calificación en las distintas regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | CXOs: 16% | APAC: 46% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 31% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 53% | América: 24% |

Dimensionamiento y previsión de mercado

El dimensionamiento del mercado se realizó mediante un enfoque descendente, en el que las señales de gasto en infraestructura inalámbrica, la intensidad de construcción de estaciones base, las indicaciones de adquisición de radares y comunicaciones satelitales, y los envíos de equipos de RF industrial se traducen en un grupo de demanda de semiconductores de potencia RF aplicando el contenido semiconductor típico y las tasas de adopción. Los totales se verificaron luego con aproximaciones ascendentes selectivas, incluidos precios de venta promedio muestreados multiplicados por volúmenes unitarios estimados para las principales clases de dispositivos, y verificaciones con proveedores y canales para comprobar si los envíos implícitos parecían realistas.

Los insumos utilizados en el modelo incluyeron el ritmo de despliegue de macroceldas y celdas pequeñas 5G, la actividad del espectro y la combinación de bandas (menores de 6 GHz frente a bandas superiores), la penetración de GaN frente a LDMOS según el caso de uso, los niveles de potencia y las necesidades de frecuencia típicos en radares y comunicaciones satelitales, y los cambios de precios observados vinculados al aprendizaje de rendimiento y a la disponibilidad de sustratos. Cuando la visión ascendente estaba incompleta (por ejemplo, para suministro cautivo o volúmenes de defensa que no se divulgan de manera constante), completamos las brechas utilizando indicadores sustitutivos como el ritmo de los programas y la intensidad de implementación regional, y luego normalizamos los resultados con respecto al grupo de demanda.

Para la previsión, se utilizó un análisis de escenarios para reflejar diferentes trayectorias de implementación y adquisición, y cada escenario se ancló a expectativas basadas en entrevistas sobre transiciones tecnológicas y movimientos realistas de precios de venta promedio. Las cifras finales se expresaron en USD nominales, manteniendo la coherencia de los supuestos de tipo de cambio e inflación en toda la serie temporal.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, de modo que ninguna serie individual determine excesivamente el resultado. Realizamos verificaciones de varianza entre regiones y usos finales, revisamos los saltos interanuales frente a eventos conocidos como controles de exportación, grandes subastas de espectro y adjudicaciones de programas importantes, y luego realizamos una segunda revisión de analista antes de la aprobación final.

El modelo se actualiza anualmente, y se activan actualizaciones intermedias cuando se producen cambios significativos, como reajustes rápidos de precios, grandes incorporaciones de capacidad o un cambio brusco en los planes de despliegue inalámbrico. Antes de la entrega, un analista realiza una revisión final para incorporar las últimas divulgaciones públicas y noticias, de modo que los clientes reciban una visión actualizada vinculada a los mismos pasos repetibles.

Tamaño del mercado de semiconductores de potencia RF de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas para este mercado pueden parecer muy dispares incluso cuando todas se refieren a dispositivos de potencia RF, porque a menudo combinan diferentes cestas de productos y no tratan de la misma manera el contenido RF adyacente. Las diferencias también provienen del año seleccionado como referencia, de cómo se proyectan los precios y de la rapidez con que se actualizan los supuestos cuando un cambio tecnológico se acelera o se ralentiza.

Los componentes RF pasivos, como los filtros y los duplexores, quedan fuera del alcance de Mordor Intelligence, lo cual es una razón importante por la que algunas cifras públicas aparecen más altas o más bajas según se incluyan esos elementos junto con los dispositivos de potencia RF o se cuenten por separado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 27,08 mil millones de USD (2025) | |

| Consultoría Global A | 22,66 mil millones de USD (2024) | Utiliza un año de referencia anterior y una agrupación de dispositivos más amplia por tipo que puede incluir bloques constitutivos RF no relacionados con la potencia, y también puede aplicar diferentes supuestos sobre el momento de construcción de infraestructura entre regiones. |

| Editorial del Sector B | 6,52 mil millones de USD (2025) | A menudo limita el mercado contabilizado a categorías específicas de transistores de potencia RF o dispositivos de alta potencia, lo que excluye partes del valor de los circuitos integrados y módulos de potencia RF que se incluyen en definiciones más amplias a nivel de dispositivo. |

Entre las tres cifras, la dispersión proviene principalmente de qué se cuenta como dispositivo de potencia RF frente a contenido RF adyacente, y de cómo se manejan el año base y la trayectoria de precios. Al vincular el total con indicadores de demanda claros, como los despliegues de red y la actividad de equipos RF de defensa e industriales, y luego verificarlo cruzadamente con cálculos de precio de venta promedio por volumen muestreados, la estimación se mantiene trazable y repetible cuando es necesario revisar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de semiconductores de potencia de RF y su crecimiento esperado?

El tamaño del mercado de semiconductores de potencia de RF alcanzó USD 29,7 mil millones en 2026 y se proyecta que aumente a USD 47,15 mil millones en 2031 a una CAGR del 9,69%.

¿Qué segmento tecnológico está creciendo más rápido?

Los dispositivos GaN se están expandiendo a una CAGR del 14,58%, superando al LDMOS a medida que los operadores se desplazan por encima de 3 GHz y buscan mayor densidad de potencia.

¿Qué importancia tienen las redes 5G privadas para la demanda futura?

Los despliegues de campus 5G privados y 6G tempranos elevan los volúmenes de amplificadores de potencia media, especialmente para casos de uso de cobertura en interiores y IoT industrial.

¿Por qué los altos costos de los dados frenan la adopción del GaN?

Los rendimientos del GaN sobre SiC se mantienen entre el 60 y el 70%, manteniendo los precios de los dados entre 3 y 5 veces más altos que los del LDMOS de silicio y ralentizando la adopción en productos sensibles al costo.

¿Qué región está creciendo más rápidamente?

América del Sur lidera con una CAGR del 12,95% hasta 2031, impulsada por los grandes compromisos de espectro 5G de Brasil y la modernización de redes.

¿Cómo están afectando los controles de exportación al mercado?

Las restricciones de EE. UU. sobre herramientas de GaN y SiC fomentan cadenas de suministro paralelas, elevando los costos e impulsando la inversión nacional para asegurar los flujos de materiales.

Última actualización de la página el: