Tamaño y cuota del mercado de gestión de instalaciones de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Hong Kong por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Hong Kong se valoró en 9.740 millones de USD en 2025 y se estima que crecerá desde 9.980 millones de USD en 2026 hasta alcanzar 11.270 millones de USD en 2031, a una CAGR del 2,47% durante el período de previsión (2026-2031). La tasa de expansión refleja una base inmobiliaria madura en la que el valor incremental proviene de la sofisticación de los servicios, la integración tecnológica y el estricto cumplimiento normativo, más que de nuevas incorporaciones de superficie construida. Los megaproyectos gubernamentales, una creciente presencia de centros de datos y las normas obligatorias de edificación sostenible son los principales catalizadores de la demanda, mientras que la escasez de mano de obra y las licitaciones agresivas de precio mínimo limitan la expansión de los márgenes. Los proveedores internacionales y locales se centran, por tanto, en contratos integrados, plataformas digitales de mantenimiento y ofertas orientadas a los criterios ESG para captar oportunidades premium dentro del mercado de gestión de instalaciones de Hong Kong.

Principales conclusiones del informe

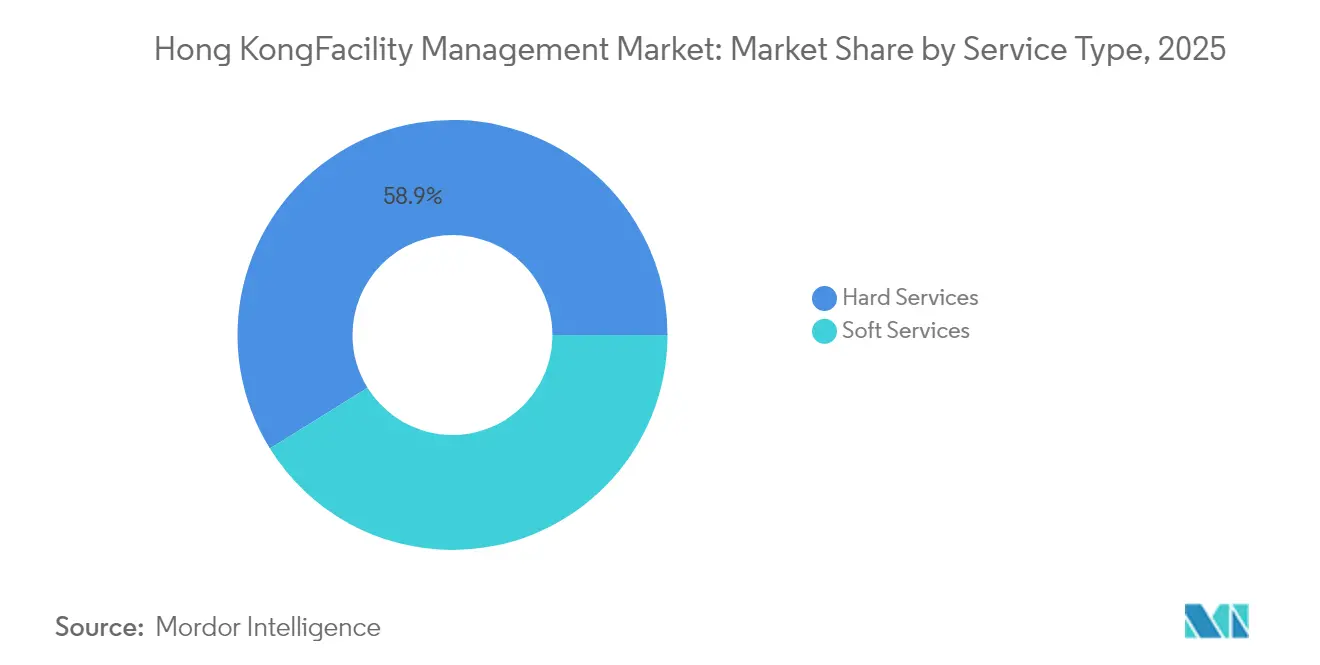

- Por tipo de servicio, los servicios técnicos representaron el 58,85% de la cuota de ingresos en 2025, mientras que se prevé que los servicios blandos registren una CAGR del 3,63% hasta 2031 a medida que escalan los contratos de bienestar, seguridad y gestión de residuos.

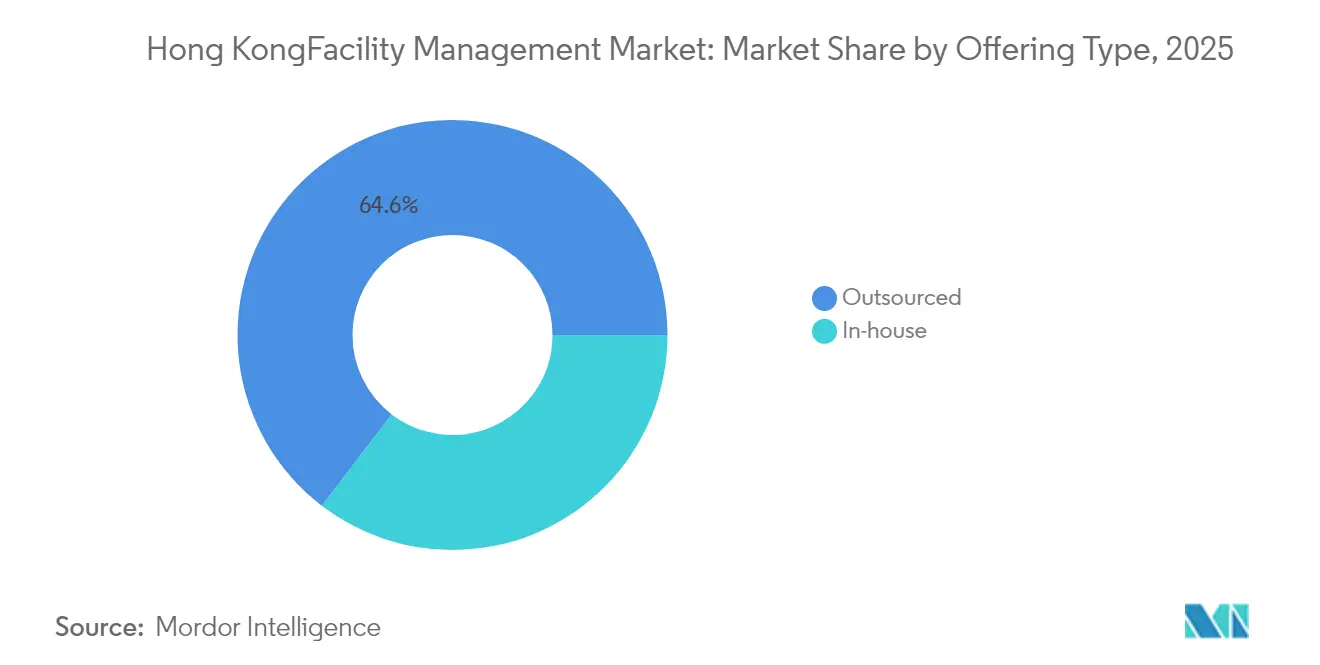

- Por tipo de oferta, los modelos externalizados representaron el 64,60% de la cuota del mercado de gestión de instalaciones de Hong Kong en 2025, y se prevé que esta categoría crezca al 3,12% hasta 2031, impulsada por las necesidades de flexibilidad de costes y las nuevas normas de transparencia en la contratación.

- Por industria de usuario final, el segmento comercial representó el 37,05% del tamaño del mercado de gestión de instalaciones de Hong Kong en 2025; se proyecta que el segmento institucional e infraestructura pública se expanda a una CAGR del 4,02%, respaldado por presupuestos de rehabilitación y conexiones de transporte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de Hong Kong

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida recuperación de la ocupación de oficinas de categoría A tras la pandemia | +0.8% | Isla de Hong Kong, Kowloon Central | Medio plazo (2-4 años) |

| Megaproyectos de infraestructura liderados por el gobierno que impulsan la demanda de gestión de instalaciones | +1.2% | Nuevos Territorios, Isla de Lantau | Largo plazo (≥ 4 años) |

| Impulso corporativo hacia edificios verdes e instalaciones certificadas ESG | +0.6% | Central, Admiralty, Tsim Sha Tsui | Medio plazo (2-4 años) |

| Impulso a la optimización de costes hacia modelos de gestión integrada de instalaciones externalizados | +0.9% | En todo el territorio | Corto plazo (≤ 2 años) |

| Convergencia obligatoria BIM–IA que impulsa los servicios de mantenimiento predictivo | +0.4% | Nuevas urbanizaciones, centros de datos | Largo plazo (≥ 4 años) |

| Expansión de la presencia de centros de datos que requieren gestión de instalaciones misión crítica especializada | +0.7% | Tseung Kwan O, Tsuen Wan | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de infraestructura liderados por el gobierno que impulsan la demanda de gestión de instalaciones

El plan de obras de capital del gobierno mantuvo la mayor tracción sobre el mercado de gestión de instalaciones de Hong Kong antes de junio de 2025. El proyecto Kwu Tung North y Fanling North, valorado en 17.320 millones de HKD (2.250 millones de USD), abarcó 70 hectáreas de formación de terrenos y requirió contratos de gestión de instalaciones para el ciclo de vida de los activos en áreas de MEP, seguridad contra incendios y supervisión del cumplimiento normativo.[1]Departamento de Ingeniería Civil y Desarrollo, "Trabajos anticipados de formación de terrenos e infraestructuras de ingeniería en Kwu Tung North y Fanling North," cedd.gov.hk El gasto anual en obras públicas de entre 225.000 y 345.000 millones de HKD (29.200–44.800 millones de USD) amplió aún más el conjunto de licitaciones para los proveedores de servicios técnicos. Proyectos complejos como el túnel submarino de la Ruta 6 requirieron planes de mantenimiento habilitados por BIM que solo los operadores integrados podían suministrar. Los proveedores que combinan capacidades técnicas y de servicios blandos aseguraron, por tanto, una visibilidad de ingresos plurianual dentro del mercado de gestión de instalaciones de Hong Kong.

Impulso corporativo hacia edificios verdes e instalaciones certificadas ESG

Las inscripciones en BEAM Plus ascendieron a 1.996 proyectos en abril de 2025, confirmando que las métricas de sostenibilidad se convirtieron en un filtro central de contratación para propietarios e inquilinos. Swire Properties informó de que el 98% de sus edificios de propiedad total contaban con la máxima calificación BEAM Plus, elevando el listón de desempeño para los proveedores de gestión de instalaciones. El Programa de Etiquetado Verde de Hong Kong concedió créditos BEAM adicionales por productos certificados, acelerando la demanda de cadenas de suministro transparentes. El programa «Changemakers» de Hang Lung, orientado a los inquilinos, incorporó cláusulas de servicios verdes en los contratos de gestión de instalaciones, mientras que ISS creó el cargo de Director de ESG del Grupo para integrar el conocimiento en materia de sostenibilidad. Estos cambios canalizaron el valor incremental hacia los operadores con capacidades verificadas de optimización energética y elaboración de informes, profundizando la penetración del mercado de gestión de instalaciones de Hong Kong en las carteras de categoría A.

Impulso a la optimización de costes hacia modelos de gestión integrada de instalaciones externalizados

La incertidumbre económica y los elevados tipos de interés impulsaron a los ocupantes a sustituir las nóminas fijas por contratos de coste variable. Los ingresos de CBRE por gestión de instalaciones aumentaron un 16% interanual en el primer trimestre de 2025, liderados por clientes del sector tecnológico y de ciencias de la vida que buscaban soluciones integradas. La externalización ya representaba el 65,1% de la cuota del mercado de gestión de instalaciones de Hong Kong en 2024, y la Ordenanza de Enmienda de Gestión de Edificios de 2024 impuso la transparencia en las licitaciones, lo que favoreció a los proveedores integrados con licencia. Los clientes lograron ahorros de hasta el 12% frente a la contratación fragmentada, reforzando la tendencia hacia los modelos de factura única. Como resultado, la gestión integrada de instalaciones externalizada está en camino de superar el crecimiento del conjunto del mercado de gestión de instalaciones de Hong Kong hasta 2030.

Expansión de la presencia de centros de datos que requieren gestión de instalaciones misión crítica

Las cargas de trabajo en la nube e IA desencadenaron un frenesí de construcción de centros de datos en Tseung Kwan O y Tsuen Wan. Equinix comprometió 124 millones de USD para el sitio HK6, que cuenta con 3.550 armarios de alta densidad con refrigeración líquida y que exige análisis térmicos permanentes y gestión de redundancia. SUNeVision lanzó planes para el campus Mega Plus de 470.000 pies cuadrados, lo que requiere evaluaciones predictivas del uso de energía y protocolos de seguridad de nivel 4. Los contratos de gestión de instalaciones misión crítica suelen cotizar con una prima del 40–60% sobre los activos comerciales estándar, lo que convierte a este segmento en la porción más rentable del mercado de gestión de instalaciones de Hong Kong.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La prolongada volatilidad de los precios inmobiliarios frena la contratación nueva | -0.4% | Central, Admiralty, Causeway Bay | Corto plazo (≤ 2 años) |

| Escalada de costes laborales ante la escasez de técnicos cualificados | -0.6% | En todo el territorio | Medio plazo (2-4 años) |

| El endurecimiento de las cuotas de visados para trabajadores extranjeros limita la oferta de mano de obra para la gestión de instalaciones | -0.3% | En todo el territorio | Largo plazo (≥ 4 años) |

| Compresión de márgenes por la cultura agresiva de licitación al precio más bajo | -0.2% | Contratos gubernamentales, sector de las pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de costes laborales ante la escasez de técnicos cualificados

La Oficina de Trabajo y Bienestar proyectó un déficit territorial de 180.000 trabajadores para 2028, con los oficios de construcción y operaciones urbanas como los más afectados. Los técnicos certificados en HVAC registraron aumentos salariales del 8–10% durante 2024, erosionando los márgenes de los contratos para los proveedores de gestión de instalaciones. El Consejo de la Industria de la Construcción promovió la Construcción Modular Integrada, que logró tiempos de ejecución un 30% más rápidos y un ahorro del 70% en mano de obra en proyectos piloto, pero la inversión tecnológica inicial pesó sobre los proveedores de servicios. Las empresas respondieron con la formación polivalente del personal y la adopción de la detección de fallos por sensores para mantener los estándares de servicio dentro del mercado de gestión de instalaciones de Hong Kong a pesar de la escasez de talento.

Endurecimiento de las cuotas de visados para trabajadores extranjeros que restringe la oferta de mano de obra

Los cambios de política redujeron las vías de visado para los puestos de cuello azul en 2024, obligando a los operadores de gestión de instalaciones a depender más de la contratación local y la automatización. Aunque el Régimen de Captación de Talentos atrajo candidatos para puestos directivos, tuvo escaso impacto en la escasez de personal de limpieza y seguridad. Los proveedores instalaron redes IoT —como el despliegue a escala de urbanización de Milesight— para sustituir las rondas manuales y reducir las necesidades de personal en un 40%. Con el tiempo, las empresas con sólidas vías de formación y capacidades de gemelo digital mantendrán su resiliencia en el mercado de gestión de instalaciones de Hong Kong.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de oferta: la externalización controla dos tercios del gasto

Los contratos externalizados representaron el 64,60% de la cuota del mercado de gestión de instalaciones de Hong Kong en 2025 y se prevé que asciendan al 66,20% en 2031. La gestión integrada de instalaciones combina ingeniería, limpieza y restauración en una sola factura, generando ahorros en el coste total del 10–12% frente a la contratación fragmentada. La Ordenanza de Enmienda de Gestión de Edificios de 2024 exigió una mayor transparencia en las licitaciones y favoreció a los operadores con licencia, acelerando el trasvase hacia proveedores profesionales. Los equipos internos persistieron en hospitales, universidades y organismos estatutarios que valoran la seguridad y el control directo; sin embargo, incluso estas entidades recurrieron a la consultoría externalizada para auditorías energéticas, añadiendo ingresos incrementales al mercado de gestión de instalaciones de Hong Kong.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por industria de usuario final: el segmento comercial domina, la infraestructura pública acelera

Los activos comerciales generaron el 37,05% del tamaño del mercado de gestión de instalaciones de Hong Kong en 2025. Las vacantes de categoría A alcanzaron su máximo del 12,9% en enero de 2024, pero los propietarios mejoraron las comodidades de la experiencia de los inquilinos para proteger los rendimientos de los alquileres, impulsando la demanda de soporte para oficinas inteligentes. Las instalaciones logísticas, como el complejo Gateway de Goodman con 112.549 metros cuadrados, requirieron una monitorización de sistemas las 24 horas del día, los 7 días de la semana, ampliando el alcance del servicio.

El segmento institucional e infraestructura pública apunta al crecimiento más rápido con una CAGR del 4,02%. El Departamento de Servicios de Arquitectura asignó entre 1 y 30 millones de HKD (0,13–3,9 millones de USD) por rehabilitación en parques, centros deportivos y edificios penitenciarios en su programa 2024-25. Las instalaciones sanitarias adoptaron la segregación de residuos impulsada por IA y el mantenimiento predictivo para cumplir los estándares de control de infecciones, añadiendo órdenes de trabajo de alto margen al mercado de gestión de instalaciones de Hong Kong.

Por tipo de servicio: los servicios técnicos anclan los ingresos, los servicios blandos lideran el crecimiento

Los servicios técnicos representaron el 58,85% de los ingresos de 2025, poniendo de relieve cómo las inspecciones normativas de los sistemas eléctricos, de fontanería y de protección contra incendios sustentan el mercado de gestión de instalaciones de Hong Kong. Las recertificaciones eléctricas quinquenales y los controles mensuales del agua potable mantuvieron elevada la cartera de pedidos de los contratistas. Las temperaturas máximas del verano, con una media de 29,7 °C en agosto de 2023, incrementaron aún más la demanda de optimización de HVAC. En consecuencia, los servicios técnicos retuvieron la mayor cuota del mercado de gestión de instalaciones de Hong Kong en 2025.

Los servicios blandos registrarán el crecimiento más rápido con una CAGR del 3,63% hasta 2031. Los proyectos piloto de la Sociedad de la Vivienda mostraron que los sistemas de pago por generación de residuos redujeron los desechos en un 10% e incrementaron el reciclaje en un 23%, generando una mayor demanda de contratos especializados de limpieza y auditoría de residuos. Los proveedores de seguridad, recepción y restauración ampliaron sus ofertas en torno al bienestar y el acceso mediante identificación digital. Por tanto, los servicios blandos ampliarán su porción del mercado de gestión de instalaciones de Hong Kong aunque los servicios técnicos continúen anclando los ingresos absolutos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

La Isla de Hong Kong registró el mayor gasto en gestión de instalaciones por metro cuadrado, dado que Central y Admiralty albergan la mayor concentración de oficinas de categoría A. Incluso ante las elevadas tasas de desocupación, los propietarios mantuvieron contratos de mantenimiento premium para preservar sus credenciales ESG. El perfil comercial-industrial mixto de Kowloon demandó tanto servicios mecánicos de alto rendimiento como servicios blandos orientados al comercio minorista, creando una combinación de ingresos equilibrada para el mercado de gestión de instalaciones de Hong Kong.

Los Nuevos Territorios emergieron como el principal motor de crecimiento. Los planes gubernamentales para una Metrópolis Norteña y el túnel de la Ruta 6 abrieron la demanda de gestión de instalaciones orientada al cumplimiento normativo, mientras que el clúster de centros de datos de Tseung Kwan O añadió requisitos misión crítica a tarifas premium. Los proyectos piloto de Construcción Modular Integrada en Fanling demostraron ganancias en coste y velocidad que luego se tradujeron en menores gastos de gestión de instalaciones durante el ciclo de vida, pero con mayor intensidad en servicios digitales.

En todos los distritos, la creciente volatilidad climática elevó las cargas de refrigeración. Las previsiones del Observatorio indicaron que 2025 volvería a desafiar los récords de calor, empujando a los propietarios de activos hacia la optimización de enfriadoras basada en IA en un esfuerzo por reducir las facturas energéticas y mantener el confort interior dentro del mercado de gestión de instalaciones de Hong Kong.

Panorama competitivo

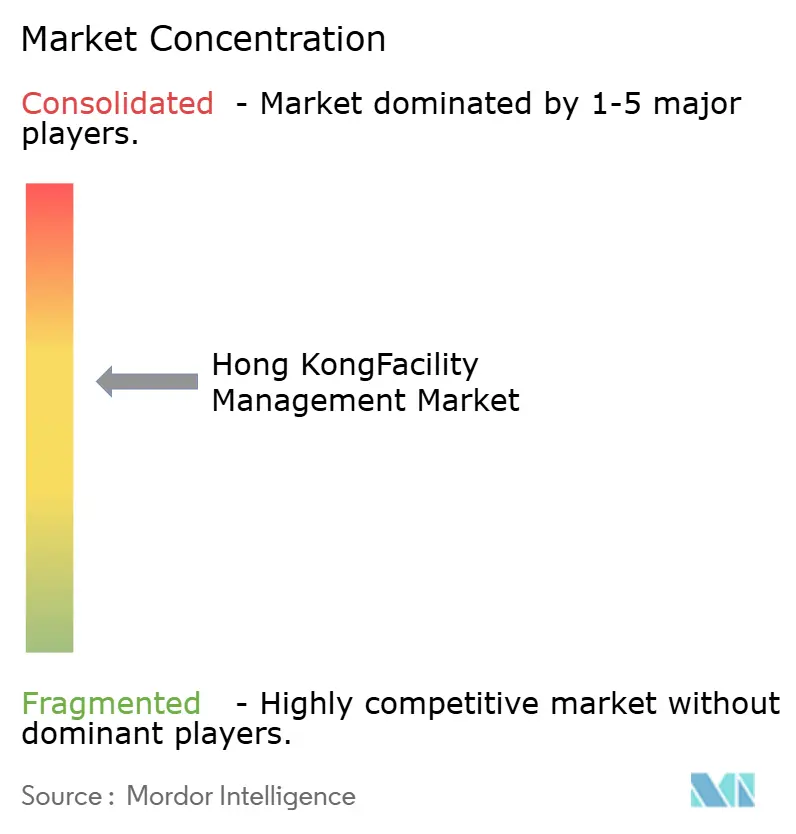

El mercado se mantuvo moderadamente fragmentado en 2024-25. Las multinacionales ISS, CBRE, Sodexo y JLL aprovecharon sus plataformas globales para asegurar contratos transfronterizos. Los especialistas regionales como Savills Hong Kong, Knight Frank y Colliers combinaron el conocimiento del sector inmobiliario con la experiencia en cumplimiento normativo local para ofrecer mandatos de gestión de instalaciones adicionales. Los operadores nacionales, incluidos Sino Property Services, Hang Yick y Urban Group, mantuvieron posiciones dominantes en urbanizaciones residenciales gracias a los vínculos comunitarios y la familiaridad con las licencias.

La adopción tecnológica define la ventaja competitiva. El conjunto de sensores de Milesight redujo las horas de patrulla manual y proporcionó alertas en tiempo real, mejorando los tiempos de respuesta en un 30%.[4]Milesight, "Implementación de soluciones para edificios inteligentes," milesight.com CBRE integró análisis energético impulsado por IA para clientes de ciencias de la vida, mientras que ISS formalizó un marco de gobernanza ESG para satisfacer las auditorías de contratación verde. Las subvenciones del Fondo de Formación en la Industria de la Construcción del Consejo de la Industria de la Construcción para BIM, escáneres láser y sistemas de seguridad redujeron las barreras de capital para los nuevos participantes de tecnología inmobiliaria, intensificando la rivalidad dentro del mercado de gestión de instalaciones de Hong Kong.

La regulación también determinó el posicionamiento. La Ordenanza de Enmienda de Gestión de Edificios de 2024 impuso requisitos de proveedores con licencia para las principales funciones de las propiedades, un cambio que se espera impulse a las empresas más pequeñas que no cumplen los requisitos hacia fusiones o salidas del mercado. En conjunto, los cinco principales proveedores controlaron aproximadamente el 40% de los ingresos de 2024, dejando un amplio margen para la consolidación.

Líderes de la industria de gestión de instalaciones de Hong Kong

Savills Hong Kong Limited

Knight Frank Hong Kong Limited EAA

G4S Facility Services Hong Kong Limited

Urban Group

Dusservice Hong Kong

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: BDx obtuvo financiación para expandir su centro de datos a hiperescala en Hong Kong, reforzando la demanda de gestión de instalaciones misión crítica.

- Abril de 2025: CBRE registró un aumento del 16% en los ingresos por gestión de instalaciones en el primer trimestre de 2025, a medida que los clientes del sector tecnológico y sanitario ampliaron los contratos integrados.

- Marzo de 2025: ISS anunció una recompra de acciones por valor de 2.500 millones de DKK tras superar los objetivos de flujo de caja, señalando su solidez financiera para futuras inversiones en ESG y tecnología.

- Febrero de 2025: Equinix confirmó una inversión de 124 millones de USD en el centro de datos HK6, previsto para su puesta en marcha en el primer trimestre de 2026.

Alcance del informe del mercado de gestión de instalaciones de Hong Kong

La gestión de instalaciones (FM) es una profesión que integra múltiples disciplinas para garantizar la funcionalidad, la seguridad, el confort y la eficiencia del entorno construido mediante la integración de personas, procesos, espacios y tecnología.

El mercado de gestión de instalaciones de Hong Kong está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios de MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [apoyo de oficina y seguridad, servicios de limpieza, servicios de restauración y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión integrada de instalaciones]) y por usuario final (comercial, hospitalidad, institucional e infraestructura pública, sanidad, sector industrial y de procesos, y otros). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos mencionados.

| Interno | |

| Externalizado | Gestión de instalaciones única |

| Gestión de instalaciones agrupada | |

| Gestión integrada de instalaciones |

| Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hospitalidad (hoteles, establecimientos de restauración, restaurantes de gran escala) |

| Institucional e infraestructura pública (gobierno, educación, transporte) |

| Sanidad (instalaciones públicas y privadas) |

| Industrial y de procesos (fabricación, energía, minería) |

| Otras industrias de usuarios finales (vivienda colectiva, entretenimiento, deporte y ocio) |

| Servicios técnicos | Gestión de activos |

| Servicios de MEP y HVAC | |

| Sistemas contra incendios y seguridad | |

| Otros servicios técnicos de gestión de instalaciones | |

| Servicios blandos | Apoyo de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de restauración | |

| Otros servicios blandos de gestión de instalaciones |

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones única | |

| Gestión de instalaciones agrupada | ||

| Gestión integrada de instalaciones | ||

| Por industria de usuario final | Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hospitalidad (hoteles, establecimientos de restauración, restaurantes de gran escala) | ||

| Institucional e infraestructura pública (gobierno, educación, transporte) | ||

| Sanidad (instalaciones públicas y privadas) | ||

| Industrial y de procesos (fabricación, energía, minería) | ||

| Otras industrias de usuarios finales (vivienda colectiva, entretenimiento, deporte y ocio) | ||

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios de MEP y HVAC | ||

| Sistemas contra incendios y seguridad | ||

| Otros servicios técnicos de gestión de instalaciones | ||

| Servicios blandos | Apoyo de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de restauración | ||

| Otros servicios blandos de gestión de instalaciones | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Hong Kong?

El tamaño del mercado de gestión de instalaciones de Hong Kong alcanzó 9.980 millones de USD en 2026 y se espera que llegue a 11.270 millones de USD en 2031 con una CAGR del 2,47% durante el período 2026-2031.

¿Qué segmento se expande más rápido?

Se proyecta que los servicios blandos crezcan a una CAGR del 3,63% hasta 2031, superando a los servicios técnicos a medida que las corporaciones priorizan soluciones de bienestar, seguridad y auditoría de residuos.

¿Por qué la externalización es dominante en Hong Kong?

Los contratos externalizados captan más del 64,60% de la cuota porque los proveedores integrados generan ahorros de costes del 10–12% y cumplen las nuevas normas de transparencia en la contratación, haciéndolos atractivos ante la incertidumbre económica.

¿Cómo afectan los megaproyectos gubernamentales a la demanda?

Los proyectos con un valor anual de entre 225.000 y 345.000 millones de HKD (29.200–44.800 millones de USD) requieren un soporte integral de gestión de instalaciones desde el diseño hasta las operaciones, añadiendo flujos de ingresos a largo plazo para los proveedores integrados.

¿Cuáles son los principales desafíos para los proveedores de servicios?

La escasez de mano de obra y el aumento de los salarios de los técnicos incrementan los costes operativos, mientras que el endurecimiento de las cuotas de visados limita la entrada de trabajadores extranjeros, obligando a las empresas a invertir en automatización y formación.

¿Qué importancia tiene el ESG en los contratos de gestión de instalaciones?

Los criterios BEAM Plus y el Programa de Etiquetado Verde influyen ahora en la selección de proveedores, impulsando a las empresas de gestión de instalaciones a ofrecer optimización energética, aprovisionamiento transparente e informes de sostenibilidad en tiempo real.

Última actualización de la página el: