Tamaño y Participación del Mercado de Gestión de Instalaciones de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

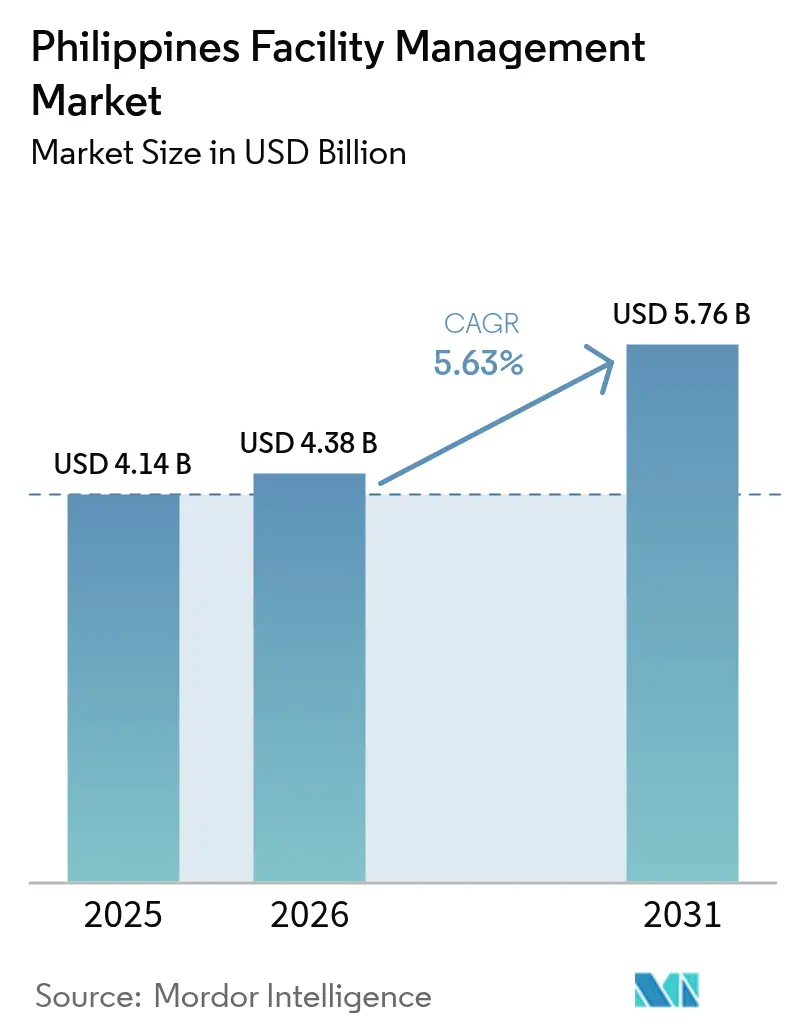

| Tamaño del mercado en el año base (2025) | 4.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Filipinas por Mordor Intelligence

Se proyecta que el tamaño del mercado de gestión de instalaciones de Filipinas se expanda desde USD 4.140 millones en 2025 y USD 4.380 millones en 2026 hasta USD 5.760 millones en 2031, registrando una CAGR del 5,63% entre 2026 y 2031. El gasto acelerado en infraestructura, un cambio visible hacia contratos externalizados y la rápida adopción tecnológica sustentan un crecimiento sostenido, aunque la competencia basada en precios continúa comprimiendo los márgenes. Los ocupantes multinacionales están estandarizando acuerdos de nivel de servicio basados en el desempeño en Metro Manila, Cebú y los emergentes centros provinciales, creando oportunidades para operadores certificados que puedan documentar tiempos de actividad y ahorros energéticos. Al mismo tiempo, la demanda de servicios blandos centrados en la higiene está aumentando a medida que los propietarios incorporan métricas de salud y seguridad en las tarjetas de evaluación de proveedores, mientras que el desarrollo de centros de datos a hiperescala está generando un segmento especializado que exige tarifas premium por mantenimiento de precisión y monitoreo continuo. El resultado es un panorama de dos velocidades donde los integradores habilitados por tecnología ganan participación mientras que los proveedores más pequeños de un solo servicio enfrentan mayores costos de cumplimiento y escasez de mano de obra.

Conclusiones Clave del Informe

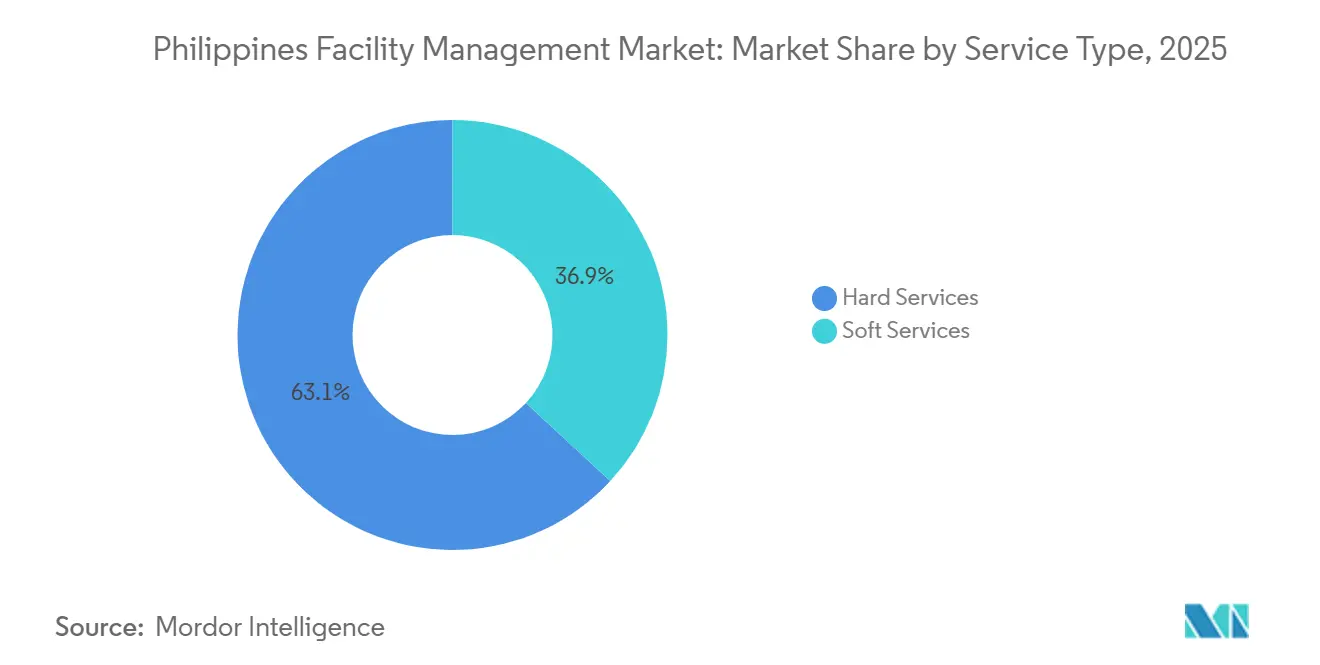

- Por tipo de servicio, los servicios técnicos lideraron con una participación de ingresos del 63,12% en 2025, mientras que se proyecta que los servicios blandos crezcan a una CAGR del 6,02% hasta 2031.

- Por tipo de oferta, los arreglos internos representaron el 58,91% en 2025, y se espera que los modelos externalizados avancen a una CAGR del 6,13% hasta 2031.

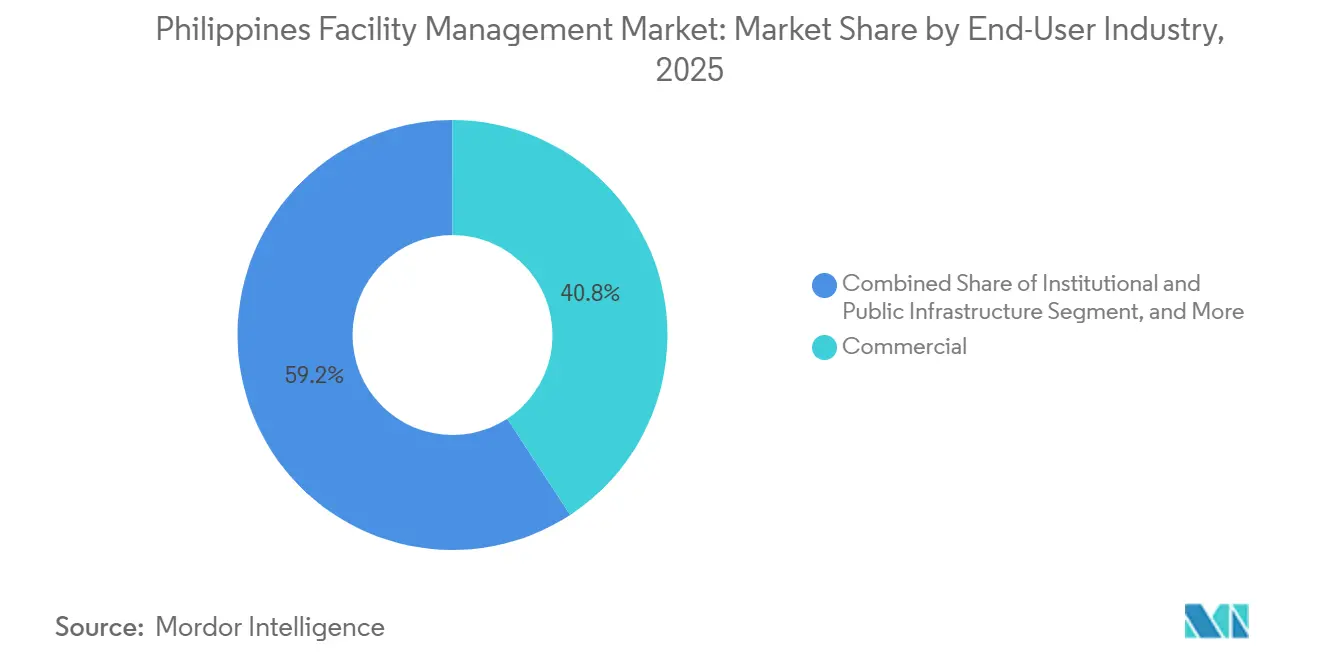

- Por industria de usuario final, el sector inmobiliario comercial contribuyó con el 40,78% de los ingresos de 2025, mientras que se prevé que el sector sanitario registre la CAGR más rápida del 7,08% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de Infraestructura que Impulsa la Demanda | +1.4% | Nacional, Metro Manila, Cebú, Dávao | Mediano plazo (2-4 años) |

| Integración Tecnológica que Transforma la Prestación de Servicios | +1.2% | Metro Manila, Zona Franca de Clark, zonas económicas PEZA | Largo plazo (≥4 años) |

| Gestión de Instalaciones Sostenible que Refuerza la Ventaja Competitiva | +0.9% | Metro Manila, Makati CBD, Bonifacio Global City | Mediano plazo (2-4 años) |

| Tendencia de Externalización que Gana Impulso | +1.1% | Nacional, centros de BPO en Metro Manila, Cebú, Iloilo | Corto plazo (≤2 años) |

| Construcción de Centros de Datos que Crea Oportunidades Especializadas de Gestión de Instalaciones | +0.7% | Metro Manila, Cavite, Laguna | Mediano plazo (2-4 años) |

| Ley de Asociaciones Público-Privadas 2023 que Habilita Contratos de Operación y Mantenimiento Basados en el Desempeño | +0.3% | Nacional, primeros proyectos de transporte y hospitales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de Infraestructura que Impulsa la Demanda

Build Better More destinó PHP 9 billones (USD 155.600 millones) para corredores de transporte, puertas de acceso y líneas de tránsito masivo que necesitarán décadas de limpieza, seguridad y cuidado de equipos de ciclo largo. Los primeros paquetes de diseño y construcción ya estipulan planes de mantenimiento preventivo alineados con la norma ISO 41001, incorporando a los gestores de instalaciones en los planos antes del inicio de obras. Las doce concesiones de autopistas de peaje adjudicadas en 2024 incluyeron estándares de limpieza y protocolos de respuesta a incidentes que favorecen a las empresas con grupos de técnicos a nivel nacional.[1]Departamento de Obras Públicas y Autopistas, "Lista de Proyectos Build Better More," dpwh.gov.ph La rápida urbanización añadió 2,3 millones de residentes a Metro Manila, Cebú y Dávao entre 2020 y 2025, amplificando la demanda de externalización en torres de uso mixto y centros logísticos.[2]Autoridad de Estadísticas de Filipinas, "Actualización de Población Urbana 2025," psa.gov.ph Los promotores están consolidando entre ocho y doce proveedores en contratos integrados únicos, reduciendo la fricción de coordinación y estandarizando los indicadores clave de desempeño en toda la cartera. Estas dinámicas anclan un flujo de proyectos predecible que respalda la visibilidad de ingresos a largo plazo para los actores de escala en el mercado de gestión de instalaciones de Filipinas.

Integración Tecnológica que Transforma la Prestación de Servicios

Los sensores del Internet de las Cosas, los sistemas de gestión de edificios basados en la nube y los diagnósticos de aprendizaje automático están pasando de la fase piloto a la escala de cartera en oficinas premium y salas de datos. Un estudio de campo de la Universidad de Cebú demostró que el análisis predictivo redujo el tiempo de inactividad de los enfriadores en un 31% y recortó el consumo energético en un 18% en una torre de 50.000 metros cuadrados.[3]Universidad de Cebú, "Estudio de Optimización de Enfriadores Basado en Inteligencia Artificial," uc.edu.ph El Consejo Filipino de Edificios Verdes registró 47 nuevos proyectos certificados BERDE en 2024, la mayoría equipados con medición inteligente que alimenta paneles de datos en tiempo real para los servicios.[4]Consejo Filipino de Edificios Verdes, "Estadísticas de Certificación BERDE 2025," philgbc.org Los catalizadores de cumplimiento están materializándose a medida que la Ley de Eficiencia y Conservación de Energía exige auditorías energéticas periódicas para propiedades de más de 10.000 metros cuadrados.[5]Departamento de Energía, "Directrices de la Ley de Eficiencia y Conservación de Energía," doe.gov.ph Están surgiendo contratos basados en resultados, donde el pago depende de hitos de tiempo de actividad o reducción de energía, alineando los incentivos tanto para propietarios como para proveedores. Estos desarrollos amplían los grupos de valor direccionables y refuerzan la prima tecnológica dentro del mercado de gestión de instalaciones de Filipinas.

Gestión de Instalaciones Sostenible que Refuerza la Ventaja Competitiva

Los inquilinos multinacionales ahora incorporan métricas de ESG en las ponderaciones de las licitaciones, favoreciendo a los proveedores que cuentan con credenciales ISO 14001 y líneas de base de carbono transparentes. Las solicitudes de certificación BERDE aumentaron un 22% interanual en 2025 a medida que los propietarios anticipaban normas de divulgación más estrictas. Los operadores responden con agentes de limpieza biodegradables, auditorías de segregación de residuos alineadas con la Ley de la República 9003 y capacitación del personal en técnicas de reducción del consumo de agua. Ayala Land y SM Prime publicaron informes de ESG de 2024 que cuantifican las emisiones de Alcance 3 provenientes de flujos de trabajo externalizados, elevando el listón para los contratistas que buscan renovaciones. Las flotas de vehículos eléctricos para técnicos móviles y las instalaciones de paneles solares en tejados ya no son iniciativas marginales, sino diferenciadores clave en las licitaciones competitivas. Por lo tanto, el impulso de la sostenibilidad está convirtiendo la gestión ambiental de narrativa de marketing a necesidad contractual dentro del mercado de gestión de instalaciones de Filipinas.

Tendencia de Externalización que Gana Impulso

Las corporaciones están desviando capital hacia actividades de ingresos principales, permitiendo que los servicios no esenciales migren a especialistas externos. La industria de BPO, con 1,57 millones de empleados en 2024, prefiere contratos integrados llave en mano que agrupan funciones de limpieza, cantina y seguridad para garantizar una higiene uniforme en múltiples sedes. La Ley de la República 11966 agilizó las contrataciones de operación y mantenimiento de 15 a 30 años, normalizando las penalizaciones por desempeño y los pagos por hitos en proyectos públicos. Los propietarios privados están replicando el modelo en torres de oficinas, estipulando deducciones por tiempo de inactividad que recompensan las capacidades de mantenimiento predictivo. Los proveedores filipinos más pequeños están formando empresas conjuntas para asegurar escala en las licitaciones, combinando experiencia en instalaciones mecánicas, eléctricas y de plomería con herramientas de informes digitales para desafiar a los actores globales establecidos. Esta transferencia estructural de equipos internos a contratistas profundizará la base direccionable del mercado de gestión de instalaciones de Filipinas a lo largo del horizonte de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra que Limita el Crecimiento del Mercado | -0.8% | Nacional, Metro Manila, Cebú | Corto plazo (≤2 años) |

| Cumplimiento Normativo que Aumenta la Complejidad Operativa | -0.5% | Nacional, Metro Manila | Mediano plazo (2-4 años) |

| Alta Sensibilidad al Costo que Conduce a la Competencia Basada en Precios | -0.4% | Nacional, ciudades provinciales | Corto plazo (≤2 años) |

| Volatilidad del Costo de Energía que Infla los Presupuestos Operativos | -0.6% | Nacional, activos de alta intensidad de refrigeración | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra que Limita el Crecimiento del Mercado

La demanda en el extranjero de electricistas, ingenieros de climatización y programadores de sistemas de control filipinos absorbió 1,77 millones de trabajadores en el exterior en 2024, reduciendo el banco de talento doméstico. Los datos de la Autoridad de Educación Técnica y Desarrollo de Habilidades revelan que solo el 38% de los graduados de formación técnica y vocacional consiguen empleo en los primeros seis meses, poniendo de manifiesto las brechas curriculares en integración del Internet de las Cosas y puesta en marcha de sistemas contra incendios. Los salarios en Metro Manila para técnicos certificados aumentaron un 12% interanual hasta PHP 25.000-35.000 (USD 432-605) por mes, erosionando los márgenes de los contratos a precio fijo. Los integradores globales atraen a los escasos especialistas con rotaciones en el extranjero y rutas de aprendizaje estructuradas, dejando a las pequeñas empresas con la necesidad de cubrir vacantes con aprendices y plazos de movilización más largos. En consecuencia, la escasez de mano de obra limita la capacidad de escalamiento a corto plazo del mercado de gestión de instalaciones de Filipinas.

Volatilidad del Costo de Energía que Infla los Presupuestos Operativos

La tarifa de generación de Meralco alcanzó PHP 11,63 (USD 0,20) por kWh en noviembre de 2024 en medio de fluctuaciones en el suministro de GNL, elevando la energía hasta el 55% del gasto total en carteras de centros de datos y centros comerciales Meralco.com.ph. Si bien la Comisión Reguladora de Energía introdujo recalibraciones mensuales de tarifas, muchos contratos de gestión de instalaciones firmados en 2022-2023 establecieron techos de traspaso que ahora están por debajo de los costos reales. Los clientes se resisten a las reaperturas a mitad de ciclo, citando congelaciones presupuestarias, lo que obliga a los contratistas a absorber los picos o arriesgarse a la degradación del servicio. La solución estratégica es la contratación de rendimiento energético, donde los proveedores financian iluminación LED, variadores de frecuencia y paneles solares en tejados, compartiendo los ahorros verificados a lo largo de horizontes plurianuales. No obstante, la volatilidad a corto plazo sigue socavando la previsibilidad en el mercado de gestión de instalaciones de Filipinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Anclan los Ingresos, los Servicios Blandos se Aceleran

Los servicios técnicos capturaron el 63,12% de los ingresos de 2025 dentro de la participación del mercado de gestión de instalaciones de Filipinas, reflejando la intensidad de capital del mantenimiento mecánico-eléctrico-de plomería, la optimización de climatización y la garantía de seguridad contra incendios. Las cargas de refrigeración representan aproximadamente el 60% de la demanda energética de los edificios comerciales en el clima tropical del archipiélago, manteniendo los ajustes de climatización, las revisiones de enfriadores y el equilibrio del flujo de aire en la cima de las prioridades de los propietarios. Las auditorías de la Oficina de Protección contra Incendios bajo la Ley de la República 9514 han endurecido los regímenes de inspección anual, ampliando la demanda de técnicos certificados en sistemas de supresión. Las plataformas de gestión de activos que mapean los ciclos de vida de los equipos y pronostican los gastos de capital están ganando favor entre los fondos de inversión inmobiliaria ansiosos por demostrar gestión fiduciaria a los inversores institucionales. Como resultado, las ofertas sofisticadas de servicios técnicos exigen precios de venta promedio más altos que los servicios blandos de tipo básico, aunque el crecimiento en volumen sea más lento.

Se proyecta que los servicios blandos registren una CAGR del 6,02% hasta 2031, superando a los servicios técnicos a medida que los ocupantes canalizan presupuestos hacia higiene, seguridad y experiencia en el lugar de trabajo. La desinfección de alto contacto dos veces al día, exigida por las directrices de 2024 del Departamento de Salud, consolidó las rondas recurrentes de limpieza y los programas de pulverización electrostática. Los propietarios de centros de llamadas reinstauraron la atención en recepción, la clasificación de correo y el monitoreo de control de acceso una vez que la asistencia híbrida se estabilizó, sustentando el volumen en el soporte de oficinas. El servicio de catering está repuntando impulsado por agendas de retención de talento que utilizan comidas subsidiadas como palanca de compromiso de los empleados. En conjunto, el impulso de los servicios blandos amplía la base de ingresos y diversifica el riesgo dentro del mercado de gestión de instalaciones de Filipinas.

Por Tipo de Oferta: Los Modelos Externalizados Ganan Participación

Los equipos internos aún representaron el 58,91% de los ingresos del mercado en 2025, principalmente dentro de los ministerios gubernamentales, las universidades públicas y las plantas de industria pesada que prefieren el control directo o están sujetas a mandatos del servicio civil. Sin embargo, la Ley de Asociaciones Público-Privadas añadió un andamiaje legal para modelos híbridos donde las agencias externalizan silos técnicos como el cuidado de activos biomédicos o el manejo de residuos peligrosos a contratistas certificados. Las presiones de costos y las congelaciones de plantilla en los conglomerados privados también catalizan la transferencia selectiva de funciones no esenciales.

Se prevé que los contratos externalizados en los niveles de servicio único, agrupado e integrado se comporten a una tasa compuesta del 6,13% durante 2026-2031. Los contratos individuales persisten entre las pequeñas y medianas empresas que buscan flexibilidad de precios, mientras que los paquetes agrupados dominan los campus de BPO donde la limpieza, la cantina y el control de plagas se agrupan bajo una sola factura. La gestión de instalaciones integrada, que fusiona flujos de trabajo técnicos y blandos con acuerdos de nivel de servicio unificados, es ahora el nivel de más rápido crecimiento, especialmente entre las multinacionales y los operadores de centros de datos a hiperescala que valoran los paneles de control consolidados y la comparación de referencia en Asia-Pacífico. CBRE Philippines registró un crecimiento de dos dígitos en las consultas de gestión de instalaciones integrada durante 2024, un dato claro que confirma la migración de la demanda hacia la externalización integral. La certificación ISO 41001 se ha convertido efectivamente en un requisito de acceso para licitaciones superiores a USD 5 millones, elevando el nivel de profesionalismo dentro del mercado de gestión de instalaciones de Filipinas.

Por Industria de Usuario Final: El Sector Sanitario Lidera el Crecimiento

El sector inmobiliario comercial aportó el 40,78% de los ingresos de 2025, impulsado por las torres de oficinas de Metro Manila, los centros comerciales y los complejos de uso mixto. A pesar de una tasa de vacancia del 26% vinculada a la prohibición de los juegos de azar en línea para extranjeros, los promotores en Makati, Bonifacio Global City y Ortigas introdujeron paquetes premium de gestión de instalaciones que incorporan métricas de experiencia del inquilino para diferenciar el espacio. Los propietarios de centros comerciales como SM Prime y Ayala Malls contratan servicios de limpieza profunda, seguridad y climatización para garantizar la comodidad ininterrumpida de los compradores durante los fines de semana de mayor afluencia turística, reforzando el volumen de referencia constante de los servicios blandos.

El sector sanitario exhibe la CAGR más rápida del 7,08% hasta 2031 y se está convirtiendo en una especialidad estratégica dentro del tamaño del mercado de gestión de instalaciones de Filipinas para activos clínicos. La ampliación de PHP 2.000 millones del Centro Médico Makati añadió camas de cuidados intensivos que requieren calibración biomédica las 24 horas, protocolos de control de infecciones y estricta segregación de residuos peligrosos. El Departamento de Salud identificó 23 hospitales de distrito para contratación mediante asociaciones público-privadas en 2024, garantizando contratos a largo plazo que cubren limpieza, lavandería, esterilización y mantenimiento de instalaciones mecánicas, eléctricas y de plomería. Las cadenas privadas como el Centro Médico St. Luke's externalizan paquetes completos de servicios bajo contratos de siete años para concentrar el capital interno en robótica quirúrgica y personal especializado, subrayando un cambio de valor hacia los integradores profesionales de gestión de instalaciones. Fuera del sector sanitario, la hospitalidad está repuntando con 5,4 millones de llegadas internacionales en 2024, reinstaurando la demanda de lavandería, piscinas y mantenimiento de jardines, mientras que los parques industriales en zonas PEZA dependen de la gestión de instalaciones especializada para salas limpias y cumplimiento en el tratamiento de aguas residuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Metro Manila representa aproximadamente el 55%-60% del mercado de gestión de instalaciones de Filipinas, anclado por más de 3 millones de m² de oficinas de Categoría A, más de 100 centros comerciales y los clusters más densos de hospitales y centros de datos del país. Los principales propietarios como Ayala Land, Megaworld y Robinsons Land externalizan paquetes integrados a operadores multinacionales, incorporando cláusulas de tiempo de actividad y eficiencia energética para agudizar las propuestas de valor para los inquilinos. La cartera de proyectos a hiperescala de la región, que incluye el campus Manila 2 de 60 MW de STT GDC, exige refrigeración de precisión, redundancia de energía N+1 y monitoreo de incendios las 24 horas, estimulando tarifas de servicios técnicos premium y requisitos de certificación especializada de la fuerza laboral.

Cebú es el segundo polo de crecimiento del mercado de gestión de instalaciones de Filipinas, impulsado por 180.000 puestos de BPO y un inventario de complejos turísticos en expansión alrededor de la isla de Mactán. Los parques de oficinas en Cebu Business Park contratan paquetes externalizados de limpieza, seguridad y cantina para mantener los estándares de higiene corporativa, mientras que los hoteles frente al mar contratan el mantenimiento de jardines y el tratamiento químico de piscinas para cumplir con las auditorías de calidad del Departamento de Turismo. La ordenanza de edificios verdes del gobierno municipal, promulgada en 2024, está acelerando la demanda de servicios de auditoría energética y certificaciones de limpieza ecológica, profesionalizando aún más el alcance de los servicios.

Dávao y las ciudades provinciales emergentes como Iloilo, Bacolod y Cagayan de Oro muestran una menor penetración de la externalización, pero una oportunidad creciente a medida que los centros logísticos y los parques agroindustriales se expanden. Los almacenes frigoríficos para exportaciones de plátano y atún necesitan controles de monitoreo de temperatura, mientras que los nuevos desarrollos de uso mixto aprovechan los contratos agrupados de seguridad y recolección de residuos para evitar los gastos generales de contratación. Sin embargo, los proveedores locales fragmentados aún dominan los servicios individuales, y la sensibilidad presupuestaria ralentiza la adopción de modelos integrados. Esta divergencia espacial mantiene una estructura de dos niveles dentro del mercado de gestión de instalaciones de Filipinas, donde los actores de escala se centran en los corredores metropolitanos y los especialistas domésticos atienden a las provincias con ventaja en costos laborales.

Panorama Competitivo

Los diez principales proveedores controlan aproximadamente el 35%-40% de los ingresos, lo que indica una fragmentación moderada en el mercado de gestión de instalaciones de Filipinas. Las marcas globales como CBRE Philippines, Jones Lang LaSalle, Cushman and Wakefield, ISS Facility Services Philippines y Sodexo On-Site Services aprovechan el capital multinacional, el análisis propietario y la comparación de referencia transfronteriza para asegurar contratos integrados de ciclo largo de fondos de inversión inmobiliaria y clientes a hiperescala. ISS A/S reveló el despliegue de sensores del Internet de las Cosas en 12 millones de m² de propiedades en Asia-Pacífico durante 2024, alimentando motores de mantenimiento predictivo que redujeron las llamadas de servicio en un 15%. Estas plataformas ricas en datos ofrecen visibilidad en tiempo real, una ventaja difícil de replicar para los competidores locales con activos limitados.

Los especialistas domésticos como Servicio Filipino, Meralco Industrial Engineering Services Corporation, Santos Knight Frank y Century Properties Management anclan su competitividad en redes de mano de obra local, precios flexibles e intimidad con los clientes provinciales. Varios han formado consorcios para licitar en asociaciones público-privadas hospitalarias, combinando técnicos biomédicos con herramientas de gobernanza digital para cumplir con los indicadores clave de desempeño basados en resultados. Las estructuras contractuales de la Ley de Asociaciones Público-Privadas, que deducen pagos por lapsos en el tiempo de actividad, favorecen a los proveedores con solidez financiera, impulsando a la industria hacia una consolidación gradual.

La carga regulatoria es otro filtro competitivo. La Orden 198-18 del Departamento de Trabajo y Empleo obliga a los proveedores a mantener oficiales de seguridad certificados y registros documentados de capacitación en seguridad y salud ocupacional, mientras que las auditorías de la Oficina de Protección contra Incendios requieren archivos de cumplimiento anuales. Los operadores con sistemas ISO 41001 e ISO 9001 superan la precalificación más rápidamente, reforzando las barreras de entrada. La volatilidad del costo de energía está impulsando asociaciones entre empresas de gestión de instalaciones y empresas de servicios energéticos orientadas a la energía solar, con ofertas conjuntas que agrupan mantenimiento predictivo y renovaciones de energías renovables, dando a los primeros en moverse otra capa de diferenciación en el mercado de gestión de instalaciones de Filipinas.

Líderes de la Industria de Gestión de Instalaciones de Filipinas

Atalian Global Services Philippines Inc.

Servicio Filipino Inc.

Meralco Industrial Engineering Services Corporation

SGS Philippines Inc.

Cushman & Wakefield Debenham Tie Leung Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: STT GDC inició operaciones en su centro de datos a hiperescala Manila 2 de 60 MW en Cavite, adjudicando un contrato de gestión de instalaciones integrada de 10 años que garantiza un tiempo de actividad del 99,99%.

- Diciembre de 2025: El Consejo Filipino de Edificios Verdes confirmó 47 nuevas certificaciones BERDE en 2025, acelerando la demanda de proveedores de gestión de instalaciones calificados con ISO 14001.

- Noviembre de 2025: El Centro Médico Makati finalizó una ampliación de PHP 2.000 millones y firmó un contrato de siete años que cubre limpieza, mantenimiento biomédico y eliminación de residuos peligrosos.

- Octubre de 2025: El Departamento de Salud emitió directrices de asociaciones público-privadas para 23 hospitales de distrito, incorporando activadores de pago de gestión de instalaciones basados en resultados.

Alcance del Informe del Mercado de Gestión de Instalaciones de Filipinas

Los servicios de gestión de instalaciones implican la gestión del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se segmentan además en servicios de gestión de instalaciones técnicos y blandos. Se espera que la adopción de soluciones y servicios de gestión de instalaciones esté impulsada por varios factores, incluido un aumento en la demanda de soluciones de gestión de instalaciones basadas en la nube y un aumento en la demanda de sistemas de gestión de instalaciones vinculados a software inteligente.

El Informe del Mercado de Gestión de Instalaciones de Filipinas está segmentado por Tipo de Servicio (Servicios Técnicos que incluyen Gestión de Activos, Servicios de Instalaciones Mecánicas, Eléctricas y de Plomería y Climatización, Sistemas contra Incendios y Seguridad, Otros Servicios de Gestión de Instalaciones Técnicas; Servicios Blandos que incluyen Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Catering, Otros Servicios de Gestión de Instalaciones Blandas), Tipo de Oferta (Interno, Externalizado que incluye Gestión de Instalaciones Individual, Gestión de Instalaciones Agrupada, Gestión de Instalaciones Integrada), Industria de Usuario Final (Comercial, Hospitalidad, Institucional e Infraestructura Pública, Sanitario, Industrial y de Procesos, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Plomería y Climatización | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios de Gestión de Instalaciones Blandas |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial |

| Hospitalidad |

| Institucional e Infraestructura Pública |

| Sanitario |

| Industrial y de Procesos |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Plomería y Climatización | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios de Gestión de Instalaciones Blandas | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial | |

| Hospitalidad | ||

| Institucional e Infraestructura Pública | ||

| Sanitario | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Filipinas y hacia dónde se dirige en 2031?

El mercado está valorado en USD 4.380 millones en 2026 y está en camino de alcanzar USD 5.760 millones en 2031, reflejando una CAGR del 5,63%.

¿Qué tipo de servicio genera más ingresos en las propiedades de Filipinas?

Los servicios técnicos, liderados por el mantenimiento de climatización, instalaciones mecánicas, eléctricas y de plomería, y seguridad contra incendios, aportaron el 63,12% de la facturación del mercado en 2025.

¿Qué segmento se está expandiendo más rápidamente dentro de las instalaciones sanitarias?

Los contratos integrados externalizados que cubren la calibración de equipos biomédicos, el control de infecciones y la lavandería están creciendo a una CAGR del 7,08% hasta 2031.

¿Por qué los centros de datos son fundamentales para el crecimiento futuro de la gestión de instalaciones en el país?

Una cartera de proyectos a hiperescala de USD 1.090 millones exige refrigeración de precisión las 24 horas y cuidado de redundancia, creando oportunidades de tarifas premium para los integradores certificados.

¿Cómo está cambiando la Ley de Asociaciones Público-Privadas los contratos de gestión de instalaciones del sector público?

La Ley de la República 11966 permite a las agencias agrupar hasta 30 años de operaciones y mantenimiento en concesiones con pagos basados en resultados, ampliando el grupo de oportunidades formales para los proveedores a gran escala.

¿Cuál es el mayor riesgo operativo que enfrentan los contratistas de gestión de instalaciones en 2026?

Las tarifas de energía volátiles pueden eliminar los márgenes en los acuerdos a tarifa fija, empujando a los proveedores hacia contratos de rendimiento energético que cubren el riesgo de consumo.

Última actualización de la página el: