Tamaño y Cuota del Mercado de Gestión de Instalaciones de Letonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

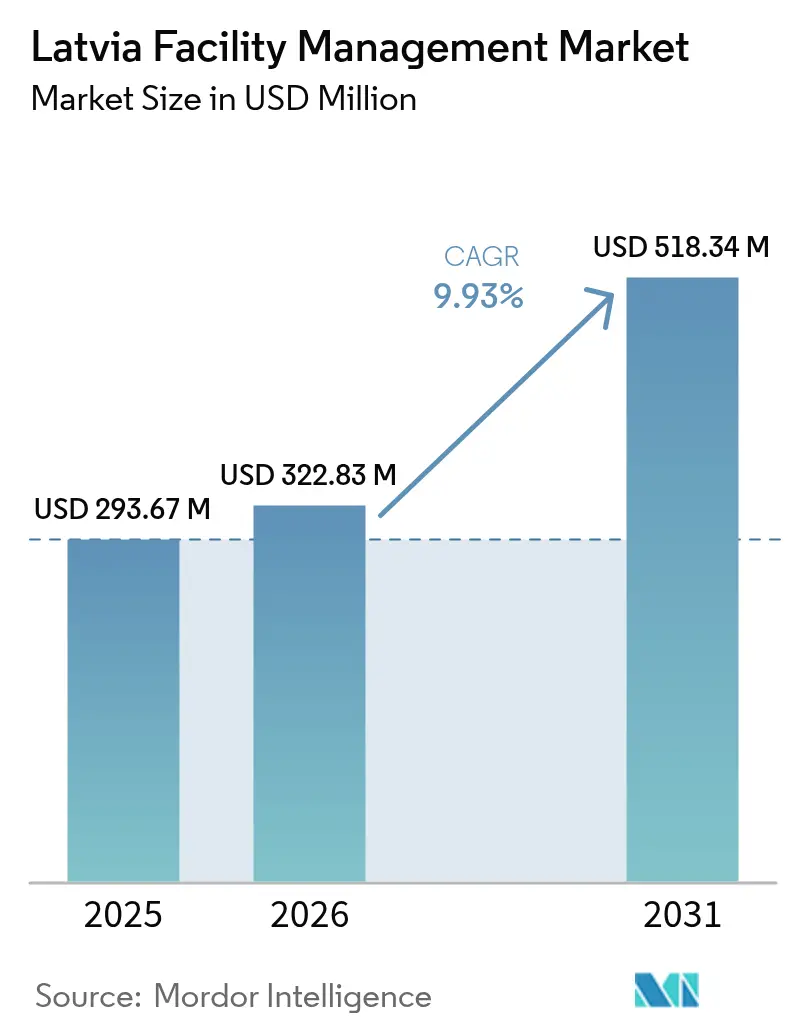

| Tamaño del mercado en el año base (2025) | 293.67 Millones de dólares |

| Tamaño del Mercado (2026) | 322.83 Millones de dólares |

| Tamaño del Mercado (2031) | 518.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Letonia por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Letonia crezca de USD 293,67 millones en 2025 a USD 322,83 millones en 2026 y se prevé que alcance USD 518,34 millones en 2031 con una CAGR del 9,93% durante 2026-2031. La sostenida adopción de la externalización, las crecientes obligaciones de divulgación ESG y la aguda escasez de mano de obra están redefiniendo los modelos de prestación de servicios, mientras que los mandatos de eficiencia energética, las inversiones en edificios inteligentes y los grandes proyectos de regeneración urbana añaden nuevas fuentes de ingresos. Los ocupantes corporativos continúan transformando costes fijos en contratos de servicios variables en respuesta a un crecimiento del PIB que se mantiene por debajo del 2% y una inflación cercana al 3,4%.[1]Latvijas Banka, "Previsiones Macroeconómicas | Junio 2025," bank.lv Los servicios técnicos de alta intensidad de capital dominan la creación de valor, aunque la expansión más rápida en las categorías de servicios blandos indica una creciente preferencia de los clientes por experiencias integradas en el lugar de trabajo. Los proveedores regionales de tamaño mediano ganan cuota combinando conocimiento local con herramientas digitales, incluso cuando las grandes empresas globales utilizan su escala, analítica y credenciales ESG para ganar licitaciones nacionales.

Conclusiones Clave del Informe

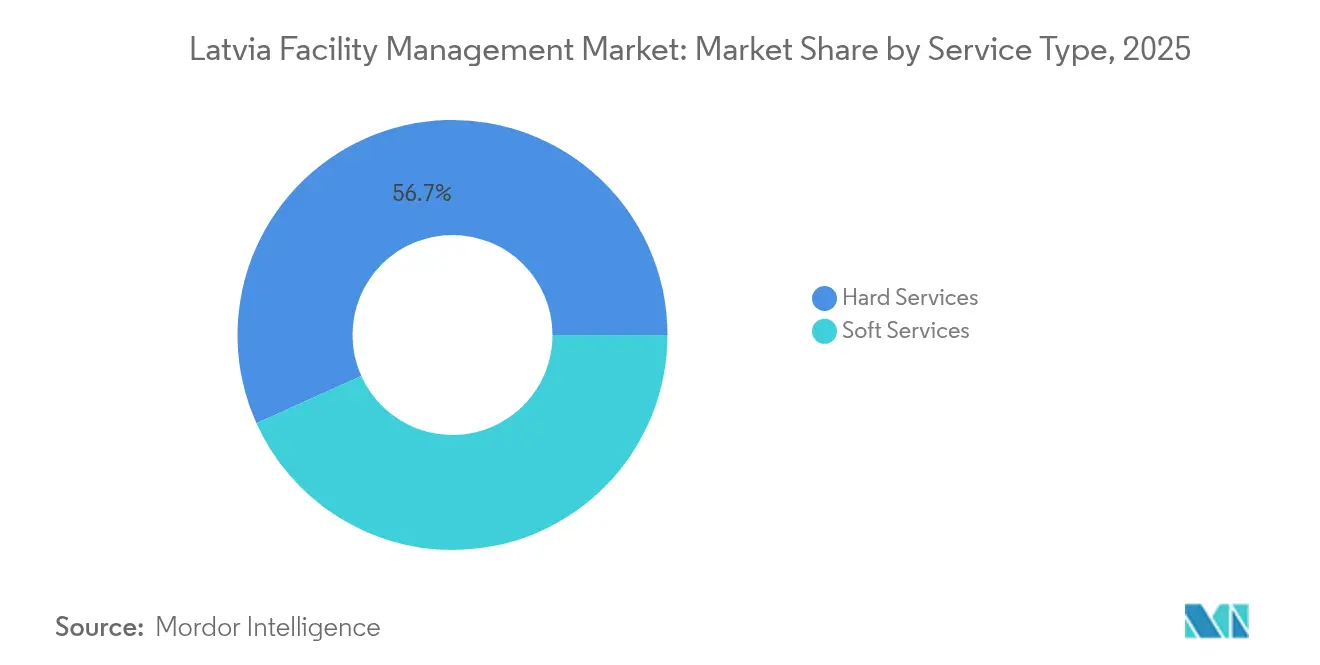

- Por tipo de servicio, los Servicios Técnicos lideraron con una cuota de ingresos del 56,73% en 2025, mientras que los Servicios Blandos se aceleran a una CAGR del 11,02% hasta 2031.

- Por tipo de oferta, el modelo Externalizado mantuvo una cuota del 63,62% del tamaño del mercado de gestión de instalaciones de Letonia en 2025 y se expande a una CAGR del 11,78% hasta 2031.

- Por industria de usuario final, las instalaciones Comerciales representaron el 39,63% de la cuota del mercado de gestión de instalaciones de Letonia en 2025, mientras que las de Infraestructura Institucional y Pública muestran la CAGR prevista más alta del 12,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Letonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente Adopción de Servicios de Gestión de Instalaciones Externalizados | +2.8% | Nacional, con concentración en Riga y las regiones de Pierīga | Medio plazo (2-4 años) |

| Creciente Enfoque en la Eficiencia Energética y la Sostenibilidad | +2.1% | Nacional, con adopción temprana en edificios comerciales | Largo plazo (≥ 4 años) |

| Implementación Creciente de Tecnologías IoT y de Edificios Inteligentes | +1.9% | Centros urbanos, particularmente el área metropolitana de Riga | Medio plazo (2-4 años) |

| Demanda Creciente de Soluciones Integradas de Gestión de Instalaciones | +1.7% | Sectores comerciales e institucionales a nivel nacional | Medio plazo (2-4 años) |

| El despliegue de la CSRD obliga a las grandes empresas a contratar proveedores de gestión de instalaciones con capacidades ESG | +1.2% | Grandes empresas y entidades de interés público | Corto plazo (≤ 2 años) |

| Ocupantes corporativos que agrupan servicios técnicos y blandos | +1.0% | Edificios de oficinas comerciales e instalaciones industriales | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Servicios de Gestión de Instalaciones Externalizados

Un cambio sostenido hacia la prestación externa de servicios sustenta el mercado de gestión de instalaciones de Letonia a medida que las organizaciones hacen frente a la escasez de mano de obra y la volatilidad de los costes. La cuota del 64,26% del segmento externalizado en 2024 y las perspectivas de crecimiento del 12,02% ponen de manifiesto la preferencia por la responsabilidad de un único socio. Las normas más estrictas sobre la contratación de ciudadanos de terceros países impuestas en 2025 restringen los canales internos de dotación de personal, inclinando la contratación hacia proveedores que pueden movilizar equipos multidisciplinares a escala nacional. Las entidades financiadoras públicas como Altum registraron un beneficio de EUR 26,6 millones (USD 28,99 millones) en los 9 primeros meses de 2024, canalizando crédito fresco hacia las pymes que externalizan funciones no esenciales. Proyectos emblemáticos como el Frente Fluvial de Riga por EUR 3.000 millones (USD 3.270 millones) crean tuberías de largo plazo para contratos de gestión de instalaciones integrados que abarcan residuos, energía y gestión del ciclo de vida de activos.

Creciente Enfoque en la Eficiencia Energética y la Sostenibilidad

La presentación de informes ESG de carácter obligatorio introducida en 2024 obliga a más de 200 empresas letones a declarar métricas medioambientales a nivel de edificio antes de 2026, impulsando la demanda de resultados energéticos medibles. Una reforma de iluminación inteligente en el distrito de Ķīpsala de Riga redujo las facturas de electricidad en un 79%, ahorrando EUR 4.685 (USD 5.107) anuales y demostrando la rentabilidad de los controles basados en sensores.[2]Tet, "Viedās gaismas Ķīpsalā palīdzējušas pašvaldībai ietaupīt vairāk nekā 4600 eiro," tet.lv Los pilotos de HVAC impulsados por IA lograron una reducción de energía del 12,5% sin sacrificar los objetivos de calidad del aire interior.[3]Autores de MDPI, "Control de Ventilación Predictivo Basado en Ocupación e Impulsado por IA para el Ahorro de Energía en Edificios de Oficinas," mdpi.com Los dormitorios militares consumen 270 kWh/m², muy por encima de las normas teóricas, lo que señala un potencial de reforma que podría generar ahorros del 77,6–79,3%. Estos casos de estudio desplazan los criterios de contratación del menor coste al menor carbono, alterando las evaluaciones de licitaciones en todo el mercado de gestión de instalaciones de Letonia.

Implementación Creciente de Tecnologías IoT y de Edificios Inteligentes

Las redes de sensores, el BIM y los flujos de trabajo basados en datos están redefiniendo los alcances de los servicios en el mercado de gestión de instalaciones de Letonia. La plataforma de gestión de residuos IoT con energía solar de la Universidad Técnica de Riga automatiza las alertas de nivel de llenado y la planificación de rutas, mostrando los beneficios operativos del análisis en tiempo real. Más de 20.000 microgeneradores ya alimentan las energías renovables en la red eléctrica, suministrando flujos de datos a los paneles de gestión de edificios que optimizan la respuesta a la demanda. El Centro Olímpico de Rezekne combina BIM, recuperación de calor y matrices fotovoltaicas para reducir los presupuestos de mantenimiento durante el ciclo de vida. La actividad de patentes locales en torno a los interruptores inteligentes habilitados para Modbus indica cadenas de suministro de tecnología doméstica emergentes. El despliegue de la suite de Industria 4.0 de Nortal por parte de Lindström elevó la productividad de la planta, demostrando el retorno de la inversión del mantenimiento predictivo en líneas de servicios textiles.

Demanda Creciente de Soluciones Integradas de Gestión de Instalaciones

Los modelos de lugar de trabajo híbridos impulsan a los ocupantes a agrupar limpieza, mantenimiento y tecnología de lugar de trabajo dentro de un único contrato, impulsando la adopción de la gestión de instalaciones integrada. ISS A/S elevó los criterios ESG a la supervisión a nivel de grupo en 2024, señalando que las operaciones sostenibles son ahora un componente central de las licitaciones integradas. Los ingresos por gestión de instalaciones de CBRE saltaron un 18% en el segundo trimestre de 2024, impulsados por clientes de tecnología, salud y ciencias de la vida que buscan la armonización de servicios a nivel de cartera. La ampliación terminal del Aeropuerto RIX de Riga por EUR 75 millones (USD 81,75 millones), diseñada para la certificación BREEAM, ejemplifica la necesidad de proveedores capaces de integrar servicios técnicos, servicios blandos y contabilidad de carbono en infraestructuras críticas. Latvijas Pasts invirtió EUR 1,4 millones (USD 1,53 millones) en clasificación automatizada, exigiendo socios de gestión de instalaciones versados en el tiempo de actividad de equipos y la seguridad de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Cualificada en Servicios Especializados de Gestión de Instalaciones | -1.8% | Nacional, con impacto agudo en Riga y los centros industriales | Medio plazo (2-4 años) |

| Incertidumbre Económica y Presiones Inflacionarias | -1.4% | Nacional, con variaciones regionales | Corto plazo (≤ 2 años) |

| Aumentos de costes de energía y materiales impulsados por la inflación | -1.2% | Nacional, con mayor impacto en instalaciones de alta intensidad energética | Corto plazo (≤ 2 años) |

| Normas más estrictas de 2025 sobre la contratación de nacionales de terceros países | -0.9% | Nacional, con concentración en centros de servicios urbanos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada en Servicios Especializados de Gestión de Instalaciones

Siete de cada diez empleadores letones reportan dificultades para encontrar trabajadores cualificados, y el 85% lucha por asegurar contrataciones competentes, un patrón que restringe directamente la capacidad técnica de la gestión de instalaciones. Las nuevas inspecciones de cumplimiento intensifican la necesidad de profesionales de seguridad certificados, aunque las restricciones sobre mano de obra extranjera añadidas en 2025 amplían los plazos y costes de contratación. Los permisos de residencia emitidos a nacionales no pertenecientes a la UE se duplicaron con creces entre 2015 y 2024, pero las cuotas más estrictas limitan ahora el grupo disponible para oficios de gestión de instalaciones como los técnicos de HVAC. Los inversores clasifican la escasez de mano de obra como el principal riesgo empresarial de Letonia, haciendo descender el índice de sentimiento FICIL a 1,9 en 2023, el más bajo desde 2016. Los proveedores reaccionan automatizando tareas rutinarias y mejorando las competencias del personal existente, aunque el escalado salarial comprime los márgenes en todo el mercado de gestión de instalaciones de Letonia.

Incertidumbre Económica y Presiones Inflacionarias

El crecimiento del PIB por debajo del 2% y la inflación de precios al consumidor cercana al 3,4% comprimen los presupuestos de los clientes para servicios no críticos. La OCDE advierte que la inflación impulsada por los salarios y la lenta absorción de fondos de la UE obstaculizan los proyectos de construcción que normalmente sustentan la demanda de gestión de instalaciones. Bancos como BluOr destacan el mayor gasto en cumplimiento de sanciones y ciberseguridad que eleva los gastos generales de los contratos de gestión de instalaciones vinculados a instituciones financieras. Las elevadas tasas de interés moderan los nuevos desarrollos inmobiliarios, aunque Citadele señala una recuperación gradual del sentimiento sujeta a la estabilidad de los precios de la energía. Estos vientos macroeconómicos en contra recortan colectivamente más de 1 punto porcentual del crecimiento previsto en el mercado de gestión de instalaciones de Letonia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Fiabilidad Técnica Sostiene la Supremacía de los Servicios Técnicos

Los Servicios Técnicos controlaron el 56,73% de los ingresos de 2025 dentro del mercado de gestión de instalaciones de Letonia, confirmando el papel estratégico de la integridad de los activos y el cumplimiento normativo. El parque de edificios heredado y las estrictas normas de seguridad contra incendios mantienen una alta demanda de mantenimiento mecánico, eléctrico y de fontanería. Los estudios sobre dormitorios militares revelan un consumo real de 270 kWh/m² frente a los parámetros teóricos de 186 kWh/m², lo que señala un alcance de reforma no aprovechado para los contratistas de servicios técnicos orientados a la energía.

Los Servicios Blandos, sin embargo, superan el crecimiento general con una CAGR del 11,02%, impulsados por mayores estándares de higiene y protocolos flexibles en el lugar de trabajo. El ensayo de iluminación inteligente en Ķīpsala valida cómo las herramientas digitales pueden combinar limpieza, seguridad y análisis del espacio de trabajo en un único conjunto de datos, elevando la calidad del servicio. Los aumentos de ingresos de CleanR Grupa durante los primeros 9 meses de 2024 ilustran la creciente externalización de los servicios de limpieza y gestión de residuos, con los paneles de control ESG convirtiéndose en parte de los acuerdos de nivel de servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Oferta: La Externalización Pasa de ser una Estrategia de Reducción de Costes a una Estrategia de Capacidades

El modelo de prestación externalizada capta el 63,62% del tamaño del mercado de gestión de instalaciones de Letonia y se proyecta que crecerá a una CAGR del 11,78%, reflejando el cambio de los ocupantes de la contratación transaccional a las asociaciones estratégicas. El aumento de los ingresos bálticos de CBRE subraya el apetito por la gestión de instalaciones integrada y agrupada, especialmente entre los centros tecnológicos y los parques de ciencias de la vida.

Las operaciones internas persisten donde la infraestructura crítica, como el proyecto de terminal de pasajeros del Aeropuerto RIX de Riga por EUR 75 millones (USD 81,75 millones), requiere transferencia continua de conocimientos y soberanía de seguridad. El Hospital Universitario Clínico Pauls Stradins registró un volumen de negocios de EUR 179,3 millones (USD 195,44 millones) en 2023, manteniendo grandes equipos internos de gestión de patrimonios inmobiliarios mientras subcontrata tareas especializadas bajo estrictos protocolos de control de infecciones. Este patrón de adopción híbrida equilibra el enfoque en la misión central con la gestión del riesgo en el mercado de gestión de instalaciones de Letonia.

Por Industria de Usuario Final: El Dominio Comercial se Encuentra con la Aceleración Institucional

Los activos comerciales contribuyeron con el 39,63% de los ingresos de 2025, impulsados por la orientación del sector servicios de la economía letona. Los datos inmobiliarios muestran EUR 105 millones (USD 114,45 millones) en ventas de apartamentos en Riga en el primer trimestre de 2025, lo que indica volúmenes de transacción sostenidos que se traducen en contratos de retención de gestión de instalaciones. El proyecto del frente fluvial por EUR 3.000 millones (USD 3.270 millones) por sí solo añadirá 8.000 viviendas y 1.000 habitaciones de hotel, garantizando una cartera de proyectos de una década para la gestión de propiedades y la gestión de instalaciones en el sector hotelero.

Se prevé que los emplazamientos de Infraestructura Institucional y Pública, desde oficinas gubernamentales hasta campos de entrenamiento militar, crezcan más rápidamente con una CAGR del 12,16%. Las asignaciones de defensa que aumentan hasta el 5% del PIB financian el desarrollo del Área de Entrenamiento de Selonia en Aizkraukle y Jēkabpils, abriendo mandatos especializados de gestión de instalaciones para la seguridad, la logística y la supervisión medioambiental. Las mejoras paralelas en educación y sanidad amplían la demanda de servicios de control de infecciones, modernización energética y accesibilidad en todo el mercado de gestión de instalaciones de Letonia.

Análisis Geográfico

La demanda de instalaciones está fuertemente concentrada en el corredor metropolitano de Riga y Pierīga, lo que refleja la aglomeración de sedes corporativas, ministerios gubernamentales y modernos centros comerciales. Aproximadamente la mitad de los nuevos permisos de construcción de Letonia se expiden en esta zona, y las operaciones inmobiliarias solo en Riga totalizaron EUR 105 millones (USD 114,45 millones) en el primer trimestre de 2025. Los proyectos piloto de ciudad inteligente como el proyecto de iluminación de Ķīpsala posicionan a la capital como un entorno de innovación que define los estándares nacionales de contratación.

Las ciudades secundarias adoptan cada vez más herramientas avanzadas de gestión de instalaciones para apoyar las zonas de turismo, deporte e industria. El premiado complejo del Centro Olímpico de Rezekne valida que las autoridades regionales valoran el mantenimiento habilitado por BIM y la integración de energías renovables. El Condado de Cesis promueve modelos de negocio de economía circular entre sus 5.137 empresas registradas, creando focos de demanda de servicios de auditoría de residuos y eficiencia de recursos.

Los productores de energía distribuida ahora superan las 20.000 conexiones, muchas en parques industriales periurbanos, que requieren apoyo de gestión de instalaciones para el mantenimiento de inversores, la limpieza de paneles y el cumplimiento de la red eléctrica. La creciente dispersión reduce la dependencia de la capital y diversifica los motores de crecimiento para el mercado de gestión de instalaciones de Letonia.

Panorama regulatorio

La gestión de instalaciones en Letonia está determinada por el marco de construcción y operación de edificios supervisado por el Ministerio de Economía (Ekonomikas ministrija), siendo la Oficina Estatal de Control de la Construcción (BVKB) responsable del control y supervisión de las obras de construcción y de la operación de edificios. La Ley de Construcción (Buvniecibas likums) establece los requisitos para el proceso de construcción y el ciclo de vida de los edificios, mientras que el Reglamento del Gabinete N.º 907 (en su versión modificada) define las exigencias para las inspecciones de edificios residenciales, el mantenimiento técnico y las reparaciones rutinarias, reforzando las prácticas de documentación e inspección programada que se integran en los ámbitos de servicios técnicos.

Desde el 1 de enero de 2025, la norma letona LVS 1077:2023 se volvió obligatoria para los administradores de edificios residenciales, elevando el estándar para las inspecciones visuales coherentes y el mantenimiento técnico de los terrenos, estructuras, equipos y comunicaciones de ingeniería de los edificios residenciales. Junto con las normas nacionales, entidades del sector público, incluida State Real Estate (VNĪ), utilizan estándares reconocidos de sistemas de gestión como ISO 41001 (gestión de instalaciones). La orientación regulatoria también se refuerza mediante la digitalización de los procesos de permisos y operación a través del Sistema de Información de Construcción (BIS), incluidas las orientaciones y capacitaciones de la BVKB (por ejemplo, un seminario web de abril de 2026 sobre declaraciones dentro del proceso unificado de registro de edificios).

Análisis de la cadena de valor

La cadena de valor de la gestión de instalaciones en Letonia comienza con los propietarios y ocupantes de edificios (asociaciones comerciales, institucionales y residenciales) que definen los requisitos de nivel de servicio, combinando cada vez más el cumplimiento técnico, el seguimiento del rendimiento energético y los resultados de experiencia del usuario. Los insumos de la fase inicial incluyen mano de obra (HVAC, electricidad, seguridad contra incendios, limpieza, seguridad), consumibles y repuestos, y componentes de tecnología de edificios como medidores, sensores, controladores y software de BMS suministrados a través de canales OEM e integradores de sistemas locales.

En la fase de prestación, los proveedores de gestión de instalaciones y los subcontratistas especializados ejecutan servicios técnicos de mayor valor mediante la planificación de mantenimiento, las inspecciones estatutarias y las sustituciones de ciclo de vida, mientras que los servicios auxiliares se prestan a través de contratos de gestión de instalaciones agrupados o integrados. Un factor habilitador en la fase final es la automatización de edificios y la integración de sistemas: proyectos como la entrega de LAFI en marzo de 2026 en el Satekles Business Centre en Riga demuestran una integración de ciclo completo (diseño, instalación, programación, puesta en marcha y servicio continuo) alrededor de una plataforma centralizada Siemens Desigo CC y controladores, conectando ventilación, calefacción, refrigeración, iluminación (DALI) y medición de recursos. Estos sistemas alimentan los informes al cliente, la optimización energética y los flujos de trabajo de cumplimiento, respaldando la demanda recurrente de monitoreo remoto, calibración, higiene de ciberseguridad y servicios continuos de puesta en marcha.

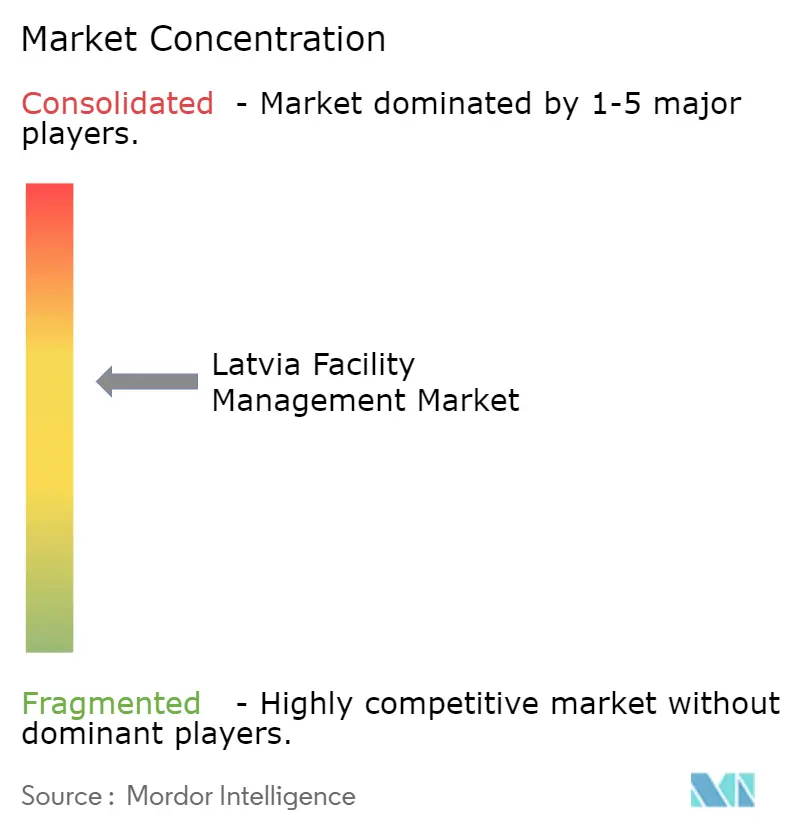

Panorama Competitivo

Las grandes empresas internacionales y los especialistas locales ágiles fomentan un entorno moderadamente concentrado. ISS A/S registró ingresos de DKK 83.700 millones (USD 12.560 millones) en 2024 y lanzó una recompra de acciones por DKK 2.500 millones (USD 375 millones), señalando la capacidad financiera para participar en licitaciones del sector público letón. CBRE amplía las aplicaciones de análisis de datos y experiencia en el lugar de trabajo para diferenciarse mediante precios basados en resultados.

Los campeones regionales como CleanR Grupa vinculan estrechamente los servicios de limpieza, gestión de residuos y paisajismo dentro de los marcos regulatorios letones, permitiendo una tramitación ágil de contratos. Los recién llegados de titularidad cívica ganan lotes de nicho demostrando herramientas de presentación de informes ESG alineadas con la ley nacional de divulgación.

La tecnología conforma la próxima frontera competitiva. Lindström aprovecha los flujos de trabajo de lavandería IoT para elevar la productividad de la planta, mientras que las empresas derivadas universitarias comercializan plataformas de interruptores inteligentes compatibles con Modbus que podrían integrarse en los paquetes de gestión de instalaciones. El mercado de gestión de instalaciones de Letonia recompensa, por tanto, la escala en cumplimiento normativo, la amplitud en el alcance de los servicios y la profundidad en la capacidad digital.

Líderes de la Industria de Gestión de Instalaciones de Letonia

Hagberg

Clean House

Elis

Civnity Solutions

City Service

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad clara en la intersección entre el cumplimiento del rendimiento energético y las operaciones de edificios medibles, donde los proveedores de gestión de instalaciones pueden empaquetar la medición, el monitoreo y la optimización como resultados contratados en lugar de proyectos puntuales. La evidencia disponible incluye implementaciones de automatización integrada, como la del Satekles Business Centre de marzo de 2026 (Siemens Desigo CC, integración de iluminación DALI y medición de recursos), que muestra cómo los activos modernos de Clase A generan demanda recurrente de operación, análisis y mantenimiento de BMS vinculados a indicadores de disponibilidad y energía. A medida que se endurecen las obligaciones de informes ESG para las grandes empresas, los proveedores de servicios con registros de mantenimiento auditables y métricas ambientales a nivel de edificio obtienen una ventaja en las licitaciones competitivas.

La gestión de instalaciones impulsada por la tecnología también crea espacio para proveedores y empresas de servicios que pueden conectar los datos de activos basados en BIM con la ejecución del mantenimiento, respaldando flujos de trabajo de mantenimiento predictivo y de gemelos digitales que reducen las llamadas de emergencia y mejoran la planificación de repuestos. Las iniciativas públicas e intersectoriales ofrecen pruebas adicionales de la demanda de servicios centrados en datos: el proyecto MATRYCS, en el que participa el Fondo de Inversión Ambiental de Letonia, está desplegando una caja de herramientas de análisis modular basada en la nube para edificios inteligentes y eficientes energéticamente, lo que respalda la demanda de socios de gestión de instalaciones capaces de recopilar datos heterogéneos de edificios de forma segura y convertirlos en acciones operativas. Esto desplaza la diferenciación hacia la experiencia en puesta en marcha, la interoperabilidad entre los sistemas de HVAC, iluminación y medición, y la capacidad de ofrecer paneles de control a nivel de cartera que respalden tanto el control operativo como las divulgaciones de sostenibilidad.

Desarrollos recientes del sector

- Junio de 2026: HAGBERG abrió las reservas de apartamentos para su desarrollo residencial Brizes en Liepaja. Este paso lleva el proyecto de la etapa de planificación a la ejecución comercial, ampliando la cartera de activos recién entregados que requieren servicios de propiedad y gestión de instalaciones desde la entrega hasta la estabilización.

- Mayo de 2026: HAGBERG anunció un desarrollo de coliving de 12 millones de EUR en el centro de Riga (Lacplesa iela 106), con la primera fase prevista para completarse en el verano de 2027. Los formatos de coliving suelen requerir servicios auxiliares de mayor frecuencia y un control más estricto de las operaciones de los edificios, lo que genera demanda de paquetes integrados de gestión de instalaciones que abarcan limpieza, seguridad y mantenimiento técnico.

- Marzo de 2026: LAFI informó la finalización de los sistemas de gestión de edificios y soluciones de automatización para el Satekles Business Centre, un complejo de oficinas de Clase A en Riga, construido alrededor de la plataforma Siemens Desigo CC con integración de HVAC, iluminación (DALI) y medición de recursos. Este tipo de puesta en marcha de pila completa eleva el estándar base para la prestación de gestión de instalaciones, aumentando la necesidad de proveedores capaces de operar, mantener y optimizar sistemas de edificios interconectados durante todo el ciclo de vida del activo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de gestión de instalaciones de Letonia se define como los ingresos obtenidos por la gestión y operación de edificios y sitios mediante servicios técnicos y auxiliares, prestados internamente o mediante contratos externalizados, en instalaciones comerciales, públicas e industriales.

Exclusiones de alcance: se excluyen las obras de construcción puras, la venta y arrendamiento de propiedades, y las licencias independientes de software de instalaciones cuando no forman parte de un contrato de servicio de gestión de instalaciones.

Descripción general de la segmentación

- Por Tipo de Servicio

- Servicios Técnicos

- Gestión de Activos

- Servicios MEP y HVAC

- Sistemas contra Incendios y Seguridad

- Otros Servicios Técnicos de Gestión de Instalaciones

- Servicios Blandos

- Soporte de Oficina y Seguridad

- Servicios de Limpieza

- Servicios de Restauración Colectiva

- Otros Servicios Blandos de Gestión de Instalaciones

- Servicios Técnicos

- Por Tipo de Oferta

- Interno

- Externalizado

- Gestión de Instalaciones Única

- Gestión de Instalaciones Agrupada

- Gestión de Instalaciones Integrada

- Por Industria de Usuario Final

- Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes)

- Hotelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala)

- Institucional e Infraestructura Pública (Gobierno, Educación, Transporte)

- Sanitario (Instalaciones Públicas y Privadas)

- Industrial y de Procesos (Manufactura, Energía, Minería)

- Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el contexto de la demanda y anclar el modelo en señales específicas de Letonia sobre actividad de construcción y gasto en servicios. Nos basamos en fuentes públicas como la Oficina Central de Estadística de Letonia (producción de construcción, servicios empresariales, empleo), Eurostat (indicadores de construcción y edificios comerciales), la Comisión Europea y publicaciones relacionadas de la UE sobre eficiencia energética y renovación, y la Agencia Europea de Medio Ambiente para señales relacionadas con la energía de los edificios.

Junto a estas, los informes anuales de las empresas y las presentaciones a inversores nos ayudaron a comprender la combinación de servicios y las estructuras de contrato habituales, mientras que se utilizaron sitios web de prensa y asociaciones de renombre para validar las tendencias de adopción de servicios externalizados e integrados. También hicimos referencia a una suscripción de pago de datos financieros y de inteligencia empresarial para estandarizar los años fiscales y verificar la coherencia de los ingresos por servicios reportados por los operadores relevantes. Esta lista de fuentes documentales es meramente ilustrativa, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo los compradores letones adquieren servicios de instalaciones y cómo evoluciona la fijación de precios en las líneas de servicios técnicos y auxiliares, especialmente donde los datos públicos no son suficientemente granulares. Hablamos con una combinación de proveedores de servicios externalizados, jefes de instalaciones internos y especialistas en limpieza, mantenimiento técnico y seguridad, y luego utilizamos llamadas de seguimiento para confirmar los supuestos de utilización y los límites del alcance contractual en los principales grupos de usuarios finales del país.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos ejecutivos: 13% | APAC: 47% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 51% | América: 19% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento del mercado se elaboró mediante verificaciones descendentes y ascendentes para que los totales finales se mantengan realistas para Letonia. En la capa descendente, reconstruimos el conjunto abordable vinculando la base y la actividad de edificios comerciales e institucionales de Letonia con la proporción de gasto que suele destinarse a los servicios técnicos y auxiliares de instalaciones, y luego lo dividimos entre prestación interna y externalizada según el comportamiento de contratación observado.

Los resultados se corroboraron posteriormente con aproximaciones ascendentes selectivas, como valores de contrato muestreados para limpieza, seguridad y mantenimiento técnico, junto con la frecuencia típica y la intensidad de mano de obra, que luego se escalan al número de instalaciones relevantes. Los insumos clave utilizados en el modelo incluyen la combinación de servicios técnicos frente a auxiliares, la penetración de la externalización por tipo de usuario final, la duración media de los contratos y el momento de renovación, la evolución del costo laboral local para la prestación del servicio, y el ritmo de renovación de edificios y actualizaciones de cumplimiento que influyen en la intensidad del mantenimiento.

Para el pronóstico, se utilizó el análisis de escenarios de manera que se pudieran reflejar diferentes trayectorias para la adopción de la externalización, la inflación salarial y la demanda de mantenimiento impulsada por renovaciones sin sobreajustar series de datos nacionales limitadas. Cuando la evidencia ascendente era escasa para ciudades más pequeñas o servicios de nicho, las brechas se abordaron utilizando ratios conservadores de intensidad de servicio confirmados en las entrevistas y luego se contrastaron con el gasto total.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre la combinación de servicios, las proporciones de externalización y señales independientes como la actividad de construcción y renovación, los patrones de empleo en servicios de edificios y las divulgaciones de ingresos de los operadores. Cuando surgía un valor atípico, primero se revisaban los factores subyacentes, y solo después de una segunda verificación y un nuevo contacto con los entrevistados relevantes se ajustaban los supuestos sobre alcance contractual, precios o penetración.

Antes de la aprobación final, el modelo y los resultados pasan por revisiones de analistas en varias etapas para que la economía unitaria, el gasto implícito por instalación y las variaciones interanuales se mantengan coherentes con lo que informan los participantes del mercado. El informe se actualiza anualmente, con actualizaciones intermedias activadas por eventos significativos, como movimientos abruptos de divisas, cambios regulatorios importantes que afectan a los edificios o cambios visibles en el comportamiento de externalización, y luego se completa una revisión final de actualidad antes de la entrega.

Comparación del tamaño del mercado de gestión de instalaciones de Letonia de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de instalaciones de Letonia pueden variar incluso cuando la etiqueta del tema parece la misma, porque las firmas no siempre contabilizan los mismos límites de servicio ni utilizan la misma metodología de precios y sincronización de divisas. Las diferencias también surgen cuando una estimación se apoya más en totales generales de servicios empresariales, mientras que otra se construye a partir de la demanda de servicios de instalaciones impulsada por contratos y luego se contrasta con los ingresos de los operadores.

La dispersión suele estar impulsada por la frecuencia con la que se actualizan los supuestos y por cómo se maneja la fijación de precios para los contratos de servicio de varios años, ya que los salarios y los insumos materiales cambian rápidamente en los servicios de instalaciones. En este estudio, los tipos de cambio se alinean con el año que se está dimensionando, y la lógica del precio de venta promedio se revalida a través de discusiones contractuales recientes antes de fijar el total. Esta disciplina basada en la actualización es una razón clave por la cual el valor de 2025 difiere entre fuentes, una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 293,67 millones de USD (2025) | |

| Consultora Regional A | 509,57 millones de USD (2026) | Utiliza un año posterior y parece aplicar un alcance de servicio más amplio, incluyendo actividades de soporte a instalaciones más amplias y supuestos de horizonte más largo que pueden aumentar el ASP y la penetración en los primeros años de pronóstico. |

| Conjunto de datos del sector B | 85,00 millones de USD (2026) | Probablemente refleja una categoría estadística sectorial más estrecha centrada en actividades combinadas de soporte a instalaciones, lo que puede excluir varias líneas de servicios técnicos y auxiliares externalizados incluidas en una definición completa de gestión de instalaciones. |

La tabla muestra que la sincronización y el alcance explican la mayor parte de la diferencia, ya que una estimación se basa en un alcance más amplio para 2026 y otra se construye a partir de una clasificación de actividad más estrecha. Al mantener el límite de servicio vinculado a los contratos de gestión de instalaciones y luego volver a verificar los niveles de gasto implícitos frente a las realidades de los operadores, la cifra final sigue siendo trazable a unas pocas variables prácticas que pueden revisarse y repetirse en cada actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el mercado de gestión de instalaciones de Letonia hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 9,93% entre 2026 y 2031, aumentando de USD 322,83 millones a USD 518,34 millones.

¿Qué tipo de servicio tiene la mayor cuota de ingresos?

Los Servicios Técnicos representan el 56,73% de los ingresos de 2025 debido a la criticidad del mantenimiento técnico y el cumplimiento normativo.

¿Por qué los modelos externalizados están ganando terreno?

La externalización mitiga el riesgo de escasez de mano de obra, respalda los informes ESG y ofrece responsabilidad en un único punto, lo que lleva a una cuota del 63,62% en 2025.

¿Qué segmento de usuario final se expande más rápidamente?

Se prevé que las instalaciones de Infraestructura Institucional y Pública crezcan a una CAGR del 12,16% debido al gasto en defensa e infraestructura gubernamental.

¿Cómo influye la ley de divulgación ESG de Letonia en la demanda de gestión de instalaciones?

La ley obliga a más de 200 empresas a publicar métricas de sostenibilidad antes de 2026, impulsando la adopción de soluciones de gestión de instalaciones eficientes en energía y con gran riqueza de datos.

¿Qué tendencias tecnológicas están redefiniendo la prestación de servicios?

Los sensores IoT, el BIM, los sistemas HVAC optimizados por IA y los sistemas de iluminación inteligente están mejorando la eficiencia y constituyendo diferenciadores competitivos entre los proveedores.

Última actualización de la página el: