Tamaño y Cuota del Mercado de Gestión de Instalaciones de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

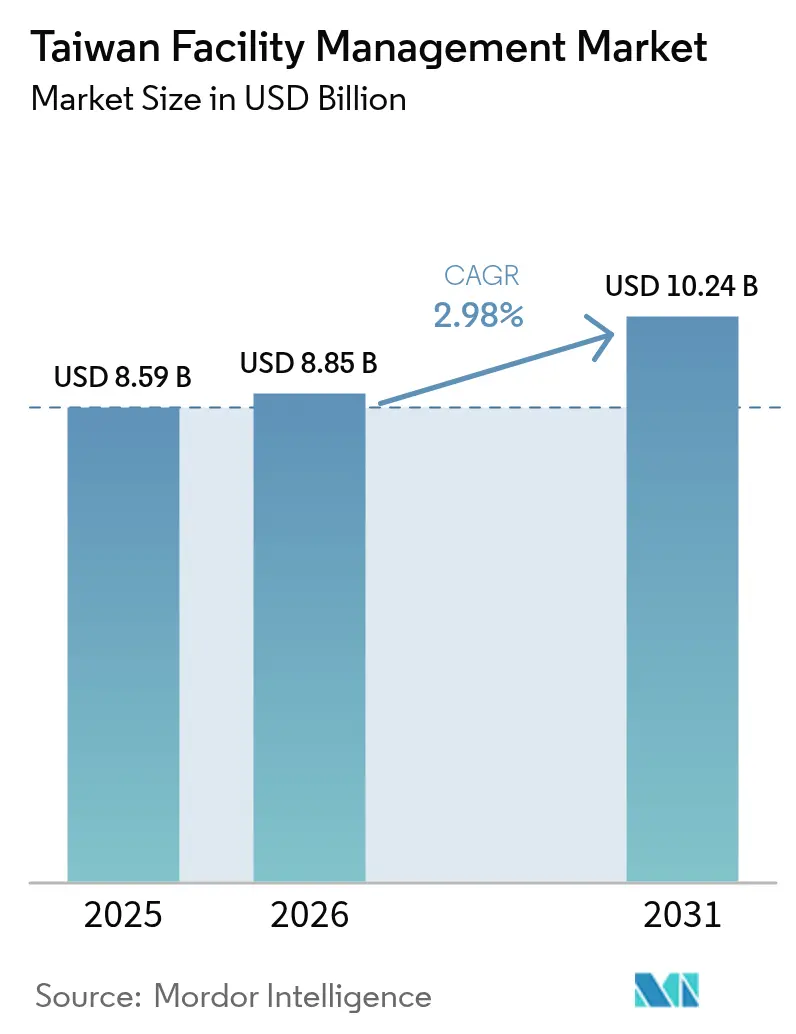

| Tamaño del mercado en el año base (2025) | 8.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Taiwán por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Taiwán en 2026 se estima en USD 8.850 millones, creciendo desde el valor de 2025 de USD 8.590 millones, con proyecciones para 2031 que muestran USD 10.240 millones, creciendo a una CAGR del 2,98% durante 2026-2031. La expansión del mercado de gestión de instalaciones de Taiwán refleja tres fuerzas estructurales: el giro demográfico hacia una sociedad superenvejecida, la construcción soberana de IA por USD 5.800 millones del sector público, y el endurecimiento de las normas de seguridad laboral y edificación ecológica. La demanda de servicios técnicos sigue siendo dominante porque las fábricas de semiconductores, los centros de datos y los centros de transporte de uso mixto requieren una meticulosa supervisión mecánica, eléctrica y de fontanería (MEP). Al mismo tiempo, la escasez crónica de mano de obra y un marcado aumento de la externalización han colocado los contratos de servicios blandos —seguridad, limpieza, atención al cliente y experiencia en el lugar de trabajo— en la agenda corporativa. Los proveedores capaces de combinar la monitorización mediante el Internet de las Cosas (IoT), el mantenimiento predictivo habilitado por IA y las metodologías certificadas de edificación ecológica capturan primas crecientes en proyectos sanitarios y megaproyectos en ciudades secundarias. Sin embargo, los honorarios enfrentan presión porque más de 200 proveedores de servicios registrados compiten por proyectos gubernamentales, y muchos clientes aún adjudican contratos únicamente al precio más bajo.

Conclusiones Clave del Informe

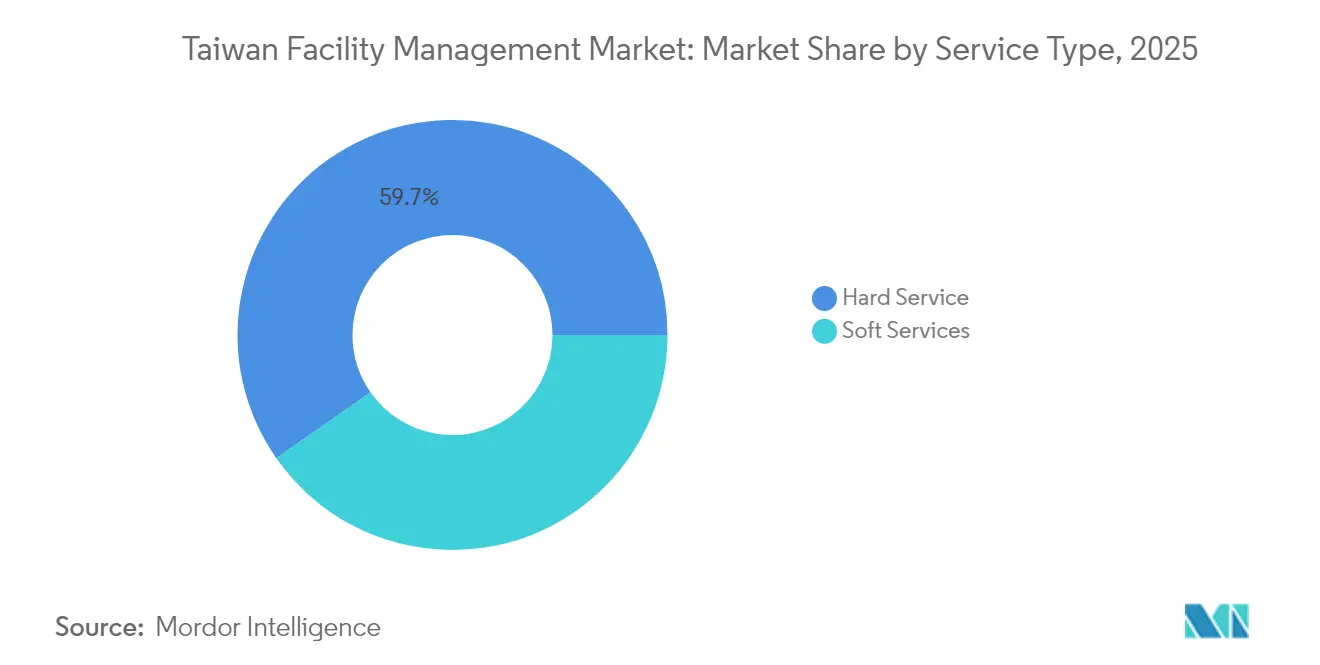

- Por tipo de servicio, los servicios técnicos representaron el 59,72% de la cuota del mercado de gestión de instalaciones de Taiwán en 2025, mientras que los servicios blandos proyectan crecer a una CAGR del 4,9% durante 2026-2031.

- Por tipo de oferta, los modelos externalizados representaron el 66,12% del tamaño del mercado de gestión de instalaciones de Taiwán en 2025 y se prevé que avancen a una CAGR del 4,82% hasta 2031.

- Por industria de usuario final, las instalaciones comerciales lideraron con una cuota de ingresos del 39,88% en 2025; se espera que las instalaciones industriales y de procesos registren la mayor CAGR del 6,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Taiwán

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y Crecimiento Demográfico en Principales Áreas Metropolitanas | +1.1% | Taipéi, Nueva Taipéi, Taoyuan, Taichung | Mediano plazo (2-4 años) |

| Creciente Externalización Corporativa de Operaciones de Instalaciones No Esenciales | +0.8% | Nacional, concentrado en corredores tecnológicos | Corto plazo (≤ 2 años) |

| Certificaciones Obligatorias de Edificación Ecológica y Renovaciones | +0.6% | Nacional, adopción temprana en las principales ciudades | Largo plazo (≥ 4 años) |

| Inversión en la Cartera de Infraestructura | +0.4% | Nacional, prioridad en ciudades secundarias | Mediano plazo (2-4 años) |

| Proliferación de Megadesarrollos de Uso Mixto en Ciudades Secundarias | +0.3% | Taichung, Kaohsiung, Tainan | Largo plazo (≥ 4 años) |

| Avance en Tecnología de Gestión de Instalaciones | +0.2% | Nacional, liderazgo del sector tecnológico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y crecimiento demográfico en las principales áreas metropolitanas

El cambio demográfico de Taiwán ejerce presión simultánea sobre los núcleos urbanos consolidados y los anillos en proceso de urbanización. La población de Taipéi cayó por debajo de 2,5 millones en 2024, mientras que Nueva Taipéi y Taoyuan sumaron residentes cada mes, impulsando la demanda de activos residenciales, minoristas y de parques científicos. La ventana de préstamos de TWD 720.000 millones dentro del programa Ampliar la Inversión en Taiwán tiene como objetivo movilizar TWD 1,2 billones en capital privado para dichos activos, asegurando contratos de gestión de instalaciones a largo plazo. El campus Constellation de 3,89 hectáreas de Nvidia subraya cómo los gigantes tecnológicos actúan como inquilinos ancla que insisten en regímenes de mantenimiento predictivo y sistemas de climatización optimizados energéticamente. Las universidades periféricas que reciben los TWD 13.200 millones del fondo para parques de investigación de la Agencia de Recursos Hídricos también requieren una gestión integral de instalaciones que abarque aulas, dormitorios y líneas piloto.[1] 鉅亨網, "El gobierno invierte 13.200 millones en la construcción de parques de investigación universitarios clave…," cnyes.com El efecto combinado eleva la demanda base de técnicos certificados capaces de migrar entre edificios envejecidos e inteligentes.

Creciente externalización corporativa de operaciones de instalaciones no esenciales

Los hospitales, los operadores ferroviarios y las fábricas de semiconductores consideran cada vez más las tareas no esenciales como una carga financiera. El Metro de Taipéi (MRT) recurrió a un Proceso de Jerarquía Analítica para clasificar las prioridades de mantenimiento electromecánico, tras lo cual externalizó los trabajos de aire acondicionado y suministro eléctrico a empresas especializadas. Los hospitales adoptan una lógica similar; el 78% de los enfermeros trabajan horas extraordinarias y el 12% abandona anualmente, por lo que los administradores externalizan la limpieza, la restauración y las operaciones del edificio. El sector hotelero también externaliza porque no puede contratar suficientes técnicos en las instalaciones, incluso tras ofrecer subsidios de alojamiento. Los fabricantes replican el patrón; las compras de activos fijos aumentaron un 69,1% interanual en el cuarto trimestre de 2024, aunque se centraron en equipos de producción y no en instalaciones, por lo que el mantenimiento de salas blancas, plantas eléctricas y sistemas contra incendios se transfiere a socios de servicios gestionados. Los proveedores que ofrecen métricas verificables de disponibilidad y reducción de carbono se diferencian en un entorno de acuerdos de nivel de servicio exigentes.

Certificaciones obligatorias de edificación ecológica y renovaciones

El esquema de Ecología, Ahorro Energético, Reducción de Residuos y Salud (EEWH) de Taiwán ha evolucionado de una etiqueta voluntaria a un mandato de cumplimiento. Desde 2025, los hospitales deben implementar programas que reduzcan 99.000 toneladas de carbono anuales o perder los incentivos presupuestarios. Los costes de construcción aumentan entre un 10 y un 15% cuando los diseñadores especifican materiales de baja emisión y controles de iluminación inteligente. Proyectos emblemáticos como Forest NEX de Tainan registraron reducciones de CO₂ del 30% en su camino al estatus de diamante azul, señalando la disposición del mercado a absorber un mayor capex a cambio de ahorros operativos a lo largo de la vida útil. Los agentes inmobiliarios siguen el ejemplo; el Centro Financiero Huashan de Shin Kong Life aspira a la certificación de plata y mantiene un 50% de ocupación, lo que demuestra que los arrendatarios pagarán una prima de alquiler por mejor calidad del aire y facturas de energía más bajas. Por tanto, los gestores de instalaciones integran la puesta en marcha, el análisis energético y las métricas de salud de los ocupantes en los alcances de sus servicios.

Inversión en la cartera de infraestructura

Los desembolsos públicos de TWD 236.400 millones en 105 proyectos de construcción sustentan una cartera constante de aeropuertos, conexiones ferroviarias e instalaciones de desalinización. La Oficina de Ferrocarriles gestiona el enlace de la Terminal 3 del Aeropuerto y la línea elevada de Chiayi, cada una de las cuales requiere planes de gestión de activos a lo largo del ciclo de vida que abarcan tracción, señalización y servicios al pasajero. La planta de desalinización de Hsinchu de SUEZ, por EUR 508 millones, suministrará 100.000 m³ diarios después de 2028 e incluye un contrato de operaciones de 20 años que agrupa el mantenimiento mecánico, la limpieza de membranas y la monitorización remota. Los proyectos de semiconductores profundizan la tendencia: los especialistas en salas blancas UIS y L&K Engineering reportaron un récord de TWD 179.000 millones en pedidos combinados para fábricas que dependerán de un apoyo continuo de gestión de instalaciones. En consecuencia, los proveedores de servicios con credenciales ferroviarias, de agua y de alta tecnología aseguran visibilidad de ingresos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Talento en Habilidades Especializadas de Gestión de Instalaciones | -0.5% | Nacional, crítico en los sectores tecnológico y sanitario | Largo plazo (≥ 4 años) |

| Guerras de Precios Debidas a un Panorama de Proveedores Muy Fragmentado | -0.3% | Nacional, intensificado en servicios básicos | Mediano plazo (2-4 años) |

| Marco Regulatorio y Legislativo para los Participantes en el Mercado | -0.2% | Nacional, requisitos de cumplimiento complejos | Corto plazo (≤ 2 años) |

| Impacto de los Indicadores Macroeconómicos en la Demanda de Gestión de Instalaciones | -0.1% | Nacional, variaciones específicas por sector | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez persistente de talento en habilidades especializadas de gestión de instalaciones

La demografía de superenvejecimiento reduce el mercado laboral de Taiwán incluso cuando la complejidad de las instalaciones aumenta. La economía registra 247.000 puestos vacantes, incluidos 53.000 en construcción, dejando muchos campus sin electricistas certificados ni instaladores de climatización. [2]公視新聞網 PNN, "Ha llegado la era de la gran escasez de mano de obra…," pts.org.tw Los trabajadores jóvenes prefieren horarios predecibles y flujos de trabajo digitales, aunque las vías tradicionales de aprendizaje rara vez los proporcionan. Los hospitales enfrentan una presión paralela: la rotación de enfermeros obliga a reprogramar el mantenimiento preventivo porque los servicios no pueden liberar habitaciones para las paradas técnicas. Los hoteles ofrecen alojamiento y salarios más altos, pero aún así tienen dificultades para cubrir los puestos de camareros y técnicos. Por tanto, los proveedores combinan sensores de IA, centros de mando centralizados y tabletas de soporte remoto para reducir el personal presencial, tal como muestra la flota de ascensores de KONE con una reducción del 40% en el riesgo de atrapamiento.

Guerras de precios debidas a un panorama de proveedores muy fragmentado

Más de 200 empresas locales compiten por licitaciones municipales, y las normas de contratación siguen haciendo hincapié en la oferta más baja. Las solicitudes gubernamentales incluso presionaron los precios de los materiales de construcción a la baja entre un 5 y un 10% a mediados de 2025, reduciendo los márgenes de los subcontratistas. [3]Blocktempo, "¡Las medidas contra la especulación inmobiliaria presionan a los promotores!…," blocktempo.com Los proveedores más pequeños carecen de escala para financiar despliegues de IoT o certificaciones ISO, pero deben igualar las tarifas de descuento establecidas por los actores globales que subvencionan Taiwán con beneficios obtenidos en el extranjero. Empresas internacionales como ISS A/S y CBRE Group aprovechan plataformas integradas para mantener bajos los costes de servicio e invertir en análisis de datos. La brecha resultante se amplía en cada ciclo de renovación anual, lo que lleva a los operadores pequeños a salir del mercado o fusionarse, lo que a su vez fomenta una tendencia gradual de consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios técnicos siguen siendo dominantes, los servicios blandos se aceleran

Los servicios técnicos representaron el 59,72% de la cuota del mercado de gestión de instalaciones de Taiwán en 2025, gracias a un parque industrial salpicado de fábricas de semiconductores y centros de datos de alto consumo energético. Los clientes exigen operaciones ininterrumpidas de MEP, filtración de salas blancas y sistemas de supresión de incendios, lo que sustenta una base de ingresos resiliente para los contratistas especializados. Sin embargo, los servicios blandos muestran un mayor impulso, expandiéndose a una CAGR del 4,9% hasta 2031, a medida que los empleadores agrupan la limpieza, la conserjería y el bienestar en el lugar de trabajo en paquetes de retención de personal ante la escasez de mano de obra. Las asignaciones de gestión de activos aumentan porque el parque edificatorio superenvejecido necesita una planificación de capital estructurada, en particular en 15 hospitales públicos donde las renovaciones EEWH avanzan por fases. Las cargas de trabajo de MEP y climatización también se incrementan, impulsadas por las ampliaciones de salas de servidores en el marco de la iniciativa soberana de IA. Las auditorías de seguridad contra incendios se intensifican tras las actualizaciones de directrices de febrero de 2025 que obligan a los empleadores a formar equipos internos de investigación tras los incidentes.

Los proveedores de servicios técnicos integran ahora sensores IoT que alimentan motores de mantenimiento predictivo capaces de identificar fallos en los rodamientos de motores siete días antes de la parada. Esta práctica ayuda a los clientes del sector de semiconductores a evitar picos de partículas que pueden destruir obleas valoradas en USD 100 millones por lote. En los servicios blandos, las aplicaciones de experiencia en el lugar de trabajo programan la reserva flexible de escritorios, la entrega de alimentos y la limpieza en microdescansos, elevando así las puntuaciones de satisfacción de los ocupantes incluso con personal reducido. El efecto más amplio es un sutil desplazamiento de la limpieza básica a los contratos de servicios para empleados basados en valor, lo que gradualmente reduce la brecha de precios entre las carteras de servicios técnicos y blandos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Oferta: La externalización amplía su ventaja

Los modelos externalizados contribuyeron con el 66,12% del tamaño del mercado de gestión de instalaciones de Taiwán en 2025 y registran la CAGR más rápida del 4,82% hasta 2031, a medida que los consejos de administración orientan el personal escaso hacia funciones generadoras de ingresos. Las soluciones de gestión de instalaciones integradas ganan terreno porque la responsabilidad ante un único proveedor simplifica la gestión de riesgos para gigantes multisede como TSMC, que opera 11 líneas de producción locales. La gestión de instalaciones agrupada es adecuada para medianas empresas que prefieren el ahorro de costes sin integración total, mientras que los contratos de servicio único persisten donde las instalaciones requieren habilidades de máxima especialización, por ejemplo, los laboratorios de biocontención. Los equipos internos permanecen solo donde los mandatos de propiedad intelectual y seguridad superan los ahorros, en particular en las unidades de I+D de defensa y ciertos depósitos del banco central.

En el ámbito de la externalización, los acuerdos basados en resultados reemplazan la facturación por horas de mano de obra. Los clientes especifican métricas de disponibilidad, intensidad energética y salud de los ocupantes, mientras que los proveedores invierten en paneles de control que extraen automáticamente datos de sensores para demostrar el cumplimiento. El bucle de retroalimentación permite modelos de ahorro compartido, recompensando a los proveedores con fondos de bonificación una vez que el gasto en energía cae por debajo del nivel de referencia. Las brechas de capacidad se amplían a favor de las empresas que combinan técnicos en el lugar con centros analíticos remotos, impulsando adquisiciones como la compra de Kinetics Group por parte de Exyte en enero de 2025, que aporta credibilidad en semiconductores y biofarmacéutica.

Por Industria de Usuario Final: El sector comercial lidera, el industrial se dispara

Los edificios comerciales, especialmente los campus tecnológicos y los nodos de logística minorista, captaron el 39,88% de los ingresos en 2025, respaldados por el giro de Taiwán hacia los servicios. Los centros de datos integrales para la hoja de ruta de infraestructura de IA aceleran los requisitos de energía redundante y refrigeración de alta densidad. Sin embargo, las instalaciones industriales y de procesos registran una CAGR del 6,71% hasta 2031 porque las empresas de semiconductores elevaron las compras de activos fijos a TWD 695.200 millones en el cuarto trimestre de 2024, destinadas a nuevas fábricas en Hsinchu y Kaohsiung. Las instalaciones sanitarias presentan matrices de cumplimiento complejas; la escasez de enfermeros impulsa la externalización de limpieza y transporte de pacientes, mientras que las normas EEWH obligan a renovaciones de enfriadores que reducen las facturas de energía hospitalarias un 12%. La hotelería va rezagada en certificación, con solo 154 de 14.000 hoteles con etiquetas ecológicas, por lo que el gasto en renovaciones aumentará hasta 2030 a medida que los eventos deportivos internacionales demanden alojamiento con certificación ecológica.

Los proyectos institucionales se benefician de la cartera de construcción pública de TWD 236.400 millones, que añade estaciones de tren, bibliotecas y complejos de vivienda social que incorporan características de edificios inteligentes y atención comunitaria. Los proyectos de uso mixto en D-ONE de Taichung y el Área de la Nueva Bahía de Asia de Kaohsiung integran compras, espacios de trabajo colaborativo y servicios de cuidado de personas mayores, lo que requiere libros de estrategias de gestión de instalaciones multifuncionales. Otros segmentos —vivienda múltiple, entretenimiento y educación— se benefician del envejecimiento de la población y las subvenciones de infraestructura, ampliando el mercado de gestión de instalaciones de Taiwán direccionable.

Análisis Geográfico

Taipéi sigue siendo la base de clientes más grande incluso cuando la migración neta se vuelve negativa, porque su conjunto premium de oficinas de categoría A, hospitales y centros culturales exige una administración técnica continua. Los edificios consolidados experimentan sustituciones de muros cortina y actualizaciones de enfriadores que incrementan las facturaciones de servicio por metro cuadrado. Nueva Taipéi y Taoyuan son los motores de crecimiento; esta última atrae megacampus bajo el programa Ampliar la Inversión en Taiwán, incluida la última planta de servidores de IA de Foxconn, y asegura así compromisos a largo plazo en mecánica, seguridad y logística. Taoyuan también alberga la Zona de Libre Comercio de Farglory, un arrendamiento de 32.917 metros cuadrados que requiere control de acceso las 24 horas del día, los 7 días de la semana, y supervisión de la planta térmica.

Las ciudades secundarias registran un sólido impulso en su cartera de proyectos. Taichung disfruta de un 70% de preventas en la torre de oficinas 總太 V1 y se prepara para abrir el centro comercial D-ONE, el mayor de Taiwán por superficie minorista. Las instalaciones adoptan paneles de control de energía multiarrendatario que asignan costes por tienda, elevando la demanda de gestores de energía certificados. Kaohsiung lidera los proyectos piloto de vivienda social inteligente que incorporan suites médicas de IA y energía solar en tejados en apartamentos valorados en TWD 11.000 millones previstos para su finalización en 2031. Cada bloque de construcción especifica protocolos de mantenimiento predictivo desde la entrega, garantizando a los proveedores un flujo de ingresos de tipo renta vitalicia.

Tainan combina la rehabilitación del patrimonio con condominios frente a la laguna, como el Mansion of Waterfront de 457 unidades, donde los residentes pagan cuotas de servicio vinculadas al rendimiento EEWH. Hsinchu sigue siendo una zona especializada para fábricas, donde los objetivos de contaminación por partículas dictan tasas de renovación de aire de hasta 300 por hora, creando un nicho premium para técnicos de ultra-limpieza. En todas las regiones, los proyectos de transporte como la línea MRT de la Terminal 3 del Aeropuerto amplían el área de captación de viajeros y, por tanto, incrementan el tráfico peatonal en los distritos comerciales adyacentes, que luego contratan equipos integrados de gestión de instalaciones para mantener escaleras mecánicas, ascensores y sistemas de vigilancia sin averías.

Panorama Competitivo

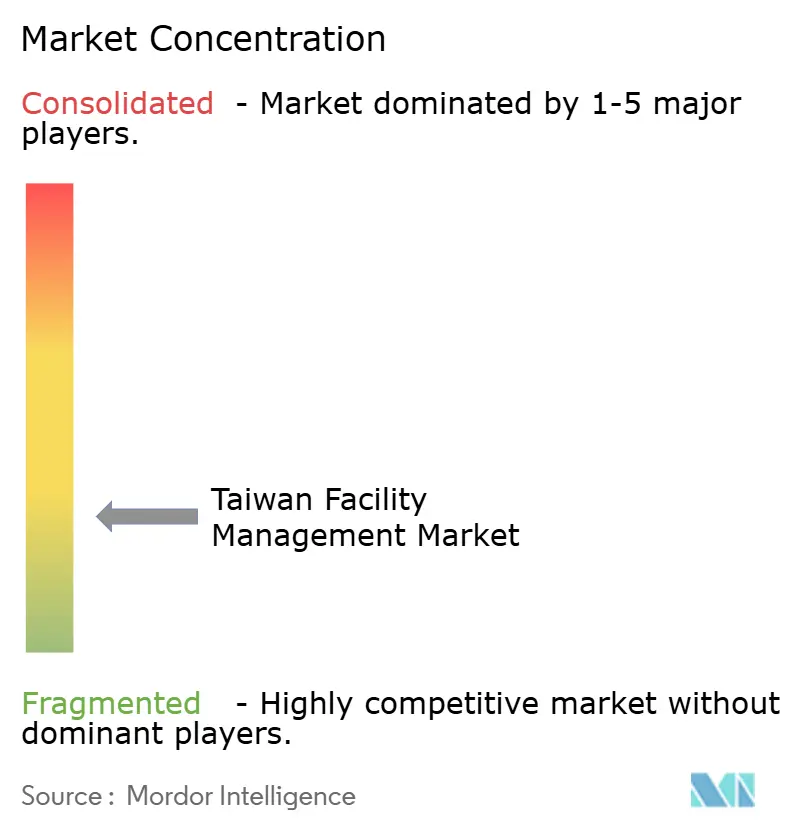

El mercado de gestión de instalaciones de Taiwán alberga una combinación de conglomerados multinacionales y más de 150 empresas nacionales. Actores globales como CBRE e ISS aprovechan centros de mando regionales para adquirir sensores en volumen e implementar plataformas digitales conjuntas, lo que les permite lograr ganancias de ingresos del 22% interanual en 2024 mientras mantienen márgenes a pesar de la inflación salarial. Los especialistas de nivel intermedio prosperan en nichos de semiconductores; los contratistas de salas blancas suministran entornos de Clase 1 ISO 14644-1 y cobran honorarios de llamada premium. La adquisición de Kinetics Group por parte de Exyte en 2025 muestra la consolidación en torno a los verticales de alta tecnología, permitiendo paquetes integrales desde el diseño hasta el cuidado continuo de activos.

Los proveedores locales compiten en capacidad de respuesta y conocimiento del mercado doméstico, pero tienen dificultades para financiar I+D. Algunos se alían con fabricantes de equipos originales (OEM): la alianza de Siliconware para lanzar una microrred de 1 MW de energía solar más almacenamiento en el sitio la posiciona tanto como operadora de instalaciones como intermediaria de servicios energéticos. La integración tecnológica es el principal diferenciador; el mantenimiento predictivo de IA de KONE reduce las visitas de técnicos en un 25%, liberando personal para tareas más complejas y reduciendo los incumplimientos de acuerdos de nivel de servicio. El conocimiento regulatorio también importa; las empresas con sistemas de seguridad documentados obtienen aprobaciones aceleradas bajo los cambios de directrices de febrero de 2025, agilizando la presentación de licitaciones.

Aunque la competencia de precios persiste, el mercado avanza hacia contratos basados en valor. Las empresas que documentan ahorros de energía o mejoras en la disponibilidad ganan fidelidad en los segmentos sanitario y de transporte. La fragmentación disminuye gradualmente a medida que los multinacionales de primer nivel amplían su cuota y los campeones locales se fusionan para alcanzar escala. Los cinco primeros actores combinados controlan ahora aproximadamente el 55% del gasto, lo que sugiere una estructura moderadamente concentrada que avanza hacia un equilibrio oligopólico.

Líderes de la Industria de Gestión de Instalaciones de Taiwán

Diversey Holdings, Ltd

Rentokil Initial Plc

ABV Integrated Facility Services

AssetPlus Taiwan Limited

Evergreen International Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La filial de Foxconn, Ingrasys Technology, arrendó 32.917 m² en la Zona de Libre Comercio Farglory de Taoyuan para ampliar la producción de servidores de IA, anticipando un crecimiento del 50% en sus ingresos totales.

- Julio de 2025: Taiwan Speciality Chemicals Corp adquirió el 65% de Hung Jie Technology por TWD 3.000 millones, aumentando la capacidad de limpieza de piezas de semiconductores y los servicios de gestión de instalaciones asociados.

- Junio de 2025: SUEZ, CTCI y Hung Hua firmaron un contrato de EUR 508 millones para construir la planta de desalinización de agua de mar de Hsinchu, asegurando un paquete de operaciones plurianual.

- Enero de 2025: Exyte adquirió Kinetics Group para reforzar sus ofertas de gestión de instalaciones de alta tecnología en biofarmacéutica y semiconductores.

Alcance del Informe del Mercado de Gestión de Instalaciones de Taiwán

La gestión de instalaciones (FM) es el sector o industria que incorpora muchas disciplinas para garantizar la seguridad, funcionalidad, comodidad y eficiencia del entorno construido mediante la integración de personas, procesos, lugares y tecnología.

El mercado de gestión de instalaciones de Taiwán está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y de climatización, sistemas contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada, y gestión de instalaciones integrada]), y por usuario final (comercial, hotelería, infraestructura institucional y pública, atención sanitaria, sector industrial y de procesos, y otros). Los tamaños de mercado y pronósticos se presentan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y de Climatización | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Atención Sanitaria (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y de Climatización | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Atención Sanitaria (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Taiwán?

El tamaño del mercado de gestión de instalaciones de Taiwán es de USD 8.850 millones en 2026.

¿Qué segmento crece más rápido?

Las instalaciones industriales y de procesos muestran el mayor crecimiento proyectado con una CAGR del 6,71% hasta 2031.

¿Por qué los servicios blandos están ganando terreno?

La escasez de mano de obra y la competencia por el talento impulsan a los empleadores a externalizar las funciones de limpieza, seguridad y experiencia en el lugar de trabajo que mejoran la retención del personal.

¿Cómo afectan las normas de edificación ecológica a los presupuestos de instalaciones?

El cumplimiento EEWH eleva los costes de construcción entre un 10 y un 15%, pero reduce los gastos energéticos a lo largo de la vida útil y atrae alquileres premium.

¿Qué ciudades presentan más nuevas oportunidades de negocio?

Taoyuan, Taichung y Kaohsiung lideran la demanda debido a la expansión de parques tecnológicos, proyectos minoristas de uso mixto y proyectos piloto de vivienda social inteligente.

¿Qué papel desempeña la IA en el sector?

El mantenimiento predictivo habilitado por IA reduce el tiempo de inactividad de los equipos y compensa la escasez de técnicos al identificar fallos antes de que se produzcan.

Última actualización de la página el: