Tamaño y Cuota del Mercado de Plataformas de Contenido Generado por el Usuario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.32% CAGR |

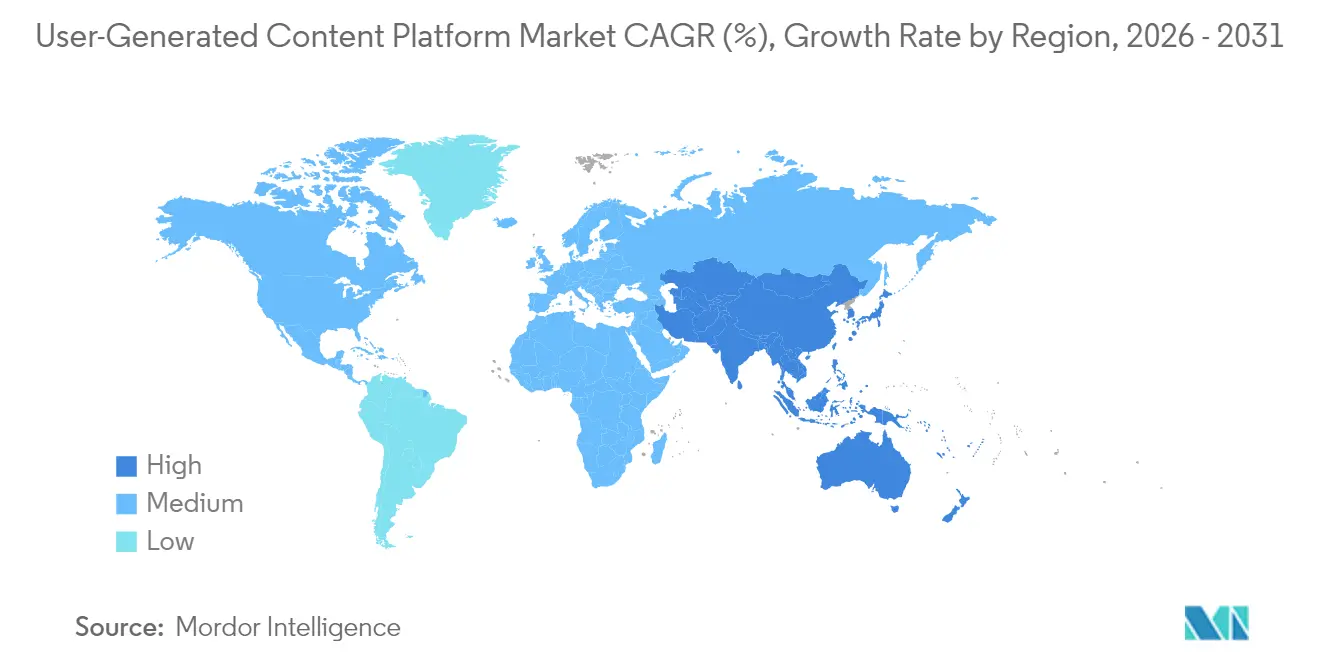

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Contenido Generado por el Usuario por Mordor Intelligence

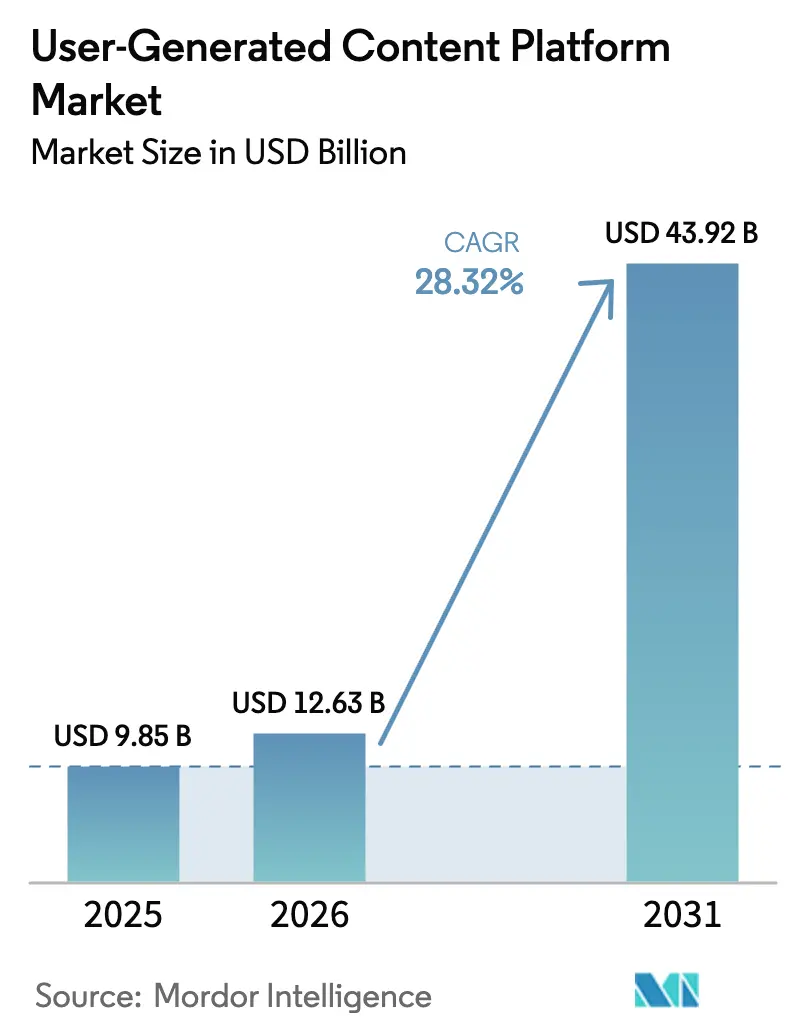

Se espera que el tamaño del mercado de plataformas de contenido generado por el usuario crezca de USD 9,85 mil millones en 2025 a USD 12,63 mil millones en 2026 y se prevé que alcance USD 43,92 mil millones en 2031 a una CAGR del 28,32% durante el período 2026-2031. Este crecimiento dinámico se produce a medida que las marcas pasan de la publicidad tradicional a la narración impulsada por la comunidad, que ofrece un nivel de participación 6,9 veces superior al del contenido de marca. El impulso del comercio de influenciadores, la proliferación de videos de formato corto y las herramientas de creación asistidas por inteligencia artificial están remodelando constantemente la forma en que las empresas capturan voces auténticas de los consumidores. Los proveedores de plataformas están priorizando arquitecturas nativas de la nube que agilizan la moderación escalable en tiempo real y reducen las barreras de entrada para las pequeñas y medianas empresas. Mientras tanto, el escrutinio regulatorio está orientando la inversión hacia análisis que preservan la privacidad y capacidades de cumplimiento automatizado que diferencian las ofertas en el mercado de plataformas de contenido generado por el usuario.

Conclusiones Clave del Informe

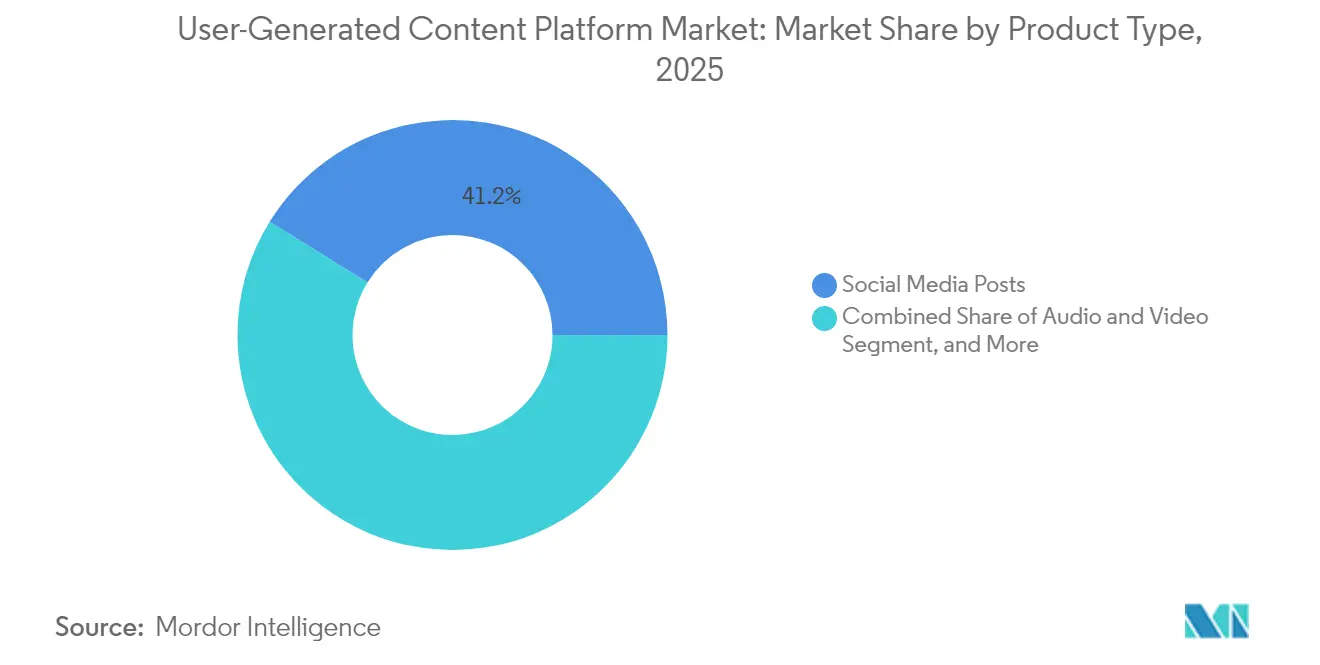

- Por tipo de producto, las publicaciones en redes sociales lideraron con una cuota de ingresos del 41,18% en 2025 en el mercado de plataformas de contenido generado por el usuario, mientras que la transmisión en vivo avanza a una CAGR del 30,12% hasta 2031.

- Por segmento de usuario final, las grandes empresas representaron el 43,21% de la cuota del mercado de plataformas de contenido generado por el usuario en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 30,25% hasta 2031.

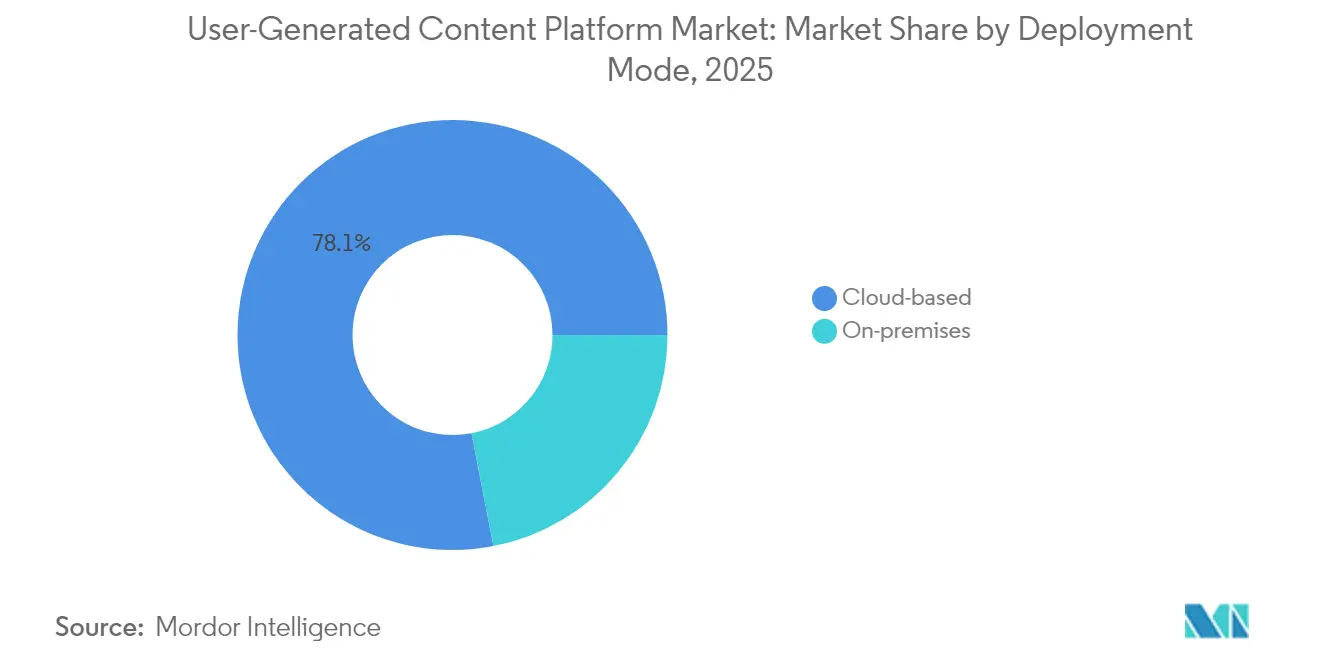

- Por modo de implementación, las soluciones basadas en la nube representaron el 78,05% del tamaño del mercado de plataformas de contenido generado por el usuario en 2025 y se prevé que aumenten a una CAGR del 31,02% durante el horizonte de previsión.

- Por modelo de ingresos, el enfoque con soporte publicitario retuvo una cuota del 61,15% en 2025 en el mercado de plataformas de contenido generado por el usuario; las ofertas freemium muestran el ascenso más rápido con una CAGR del 30,86% hasta 2031.

- Por geografía, América del Norte contribuyó con el 38,12% de los ingresos de 2025 en el mercado de plataformas de contenido generado por el usuario, pero se prevé que la región de Oriente Medio y África alcance una CAGR del 30,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Contenido Generado por el Usuario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del comercio impulsado por influenciadores | +8.2% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Plataformas de video de formato corto que impulsan los volúmenes de contenido generado por el usuario | +7.8% | Global, liderado por APAC y América del Norte | Corto plazo (≤ 2 años) |

| Integraciones de comercio social por parte de los principales minoristas | +6.4% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Creación de contenido asistida por IA generativa | +5.9% | Global, adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Modelos de monetización de creadores basados en tokens Web3 | +4.3% | Global, más sólido en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Ventajas de los datos propios centrados en la privacidad | +3.7% | UE y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Comercio Impulsado por Influenciadores

Las marcas que fusionan redes de creadores con funciones de pago integradas están acortando los embudos de compra e impulsando mejoras medibles en el retorno de la inversión. Las plataformas de marketing de influenciadores generaron USD 21 mil millones en ingresos en 2024, con microinfluenciadores que producen un 60% más de participación que los macrocreadores. La demanda empresarial de identificación escalable de creadores de nicho está impulsando la inversión en motores de descubrimiento basados en IA. Las integraciones de contenido que permite comprar están eliminando un promedio de 2,3 puntos de contacto con el cliente, reforzando el imperativo estratégico de la activación de contenido generado por el usuario en tiempo real. Las directrices actualizadas de divulgación de la Comisión Federal de Comercio están alentando a las plataformas que automatizan el cumplimiento de divulgación, aumentando la confianza y reforzando el crecimiento en el mercado de plataformas de contenido generado por el usuario.

Plataformas de Video de Formato Corto que Impulsan los Volúmenes de Contenido Generado por el Usuario

Las plataformas procesaron más de 720.000 horas de video diarias a finales de 2024.[1]"El aumento del contenido de video impulsa la inversión en infraestructura de plataformas," Financial Times, ft.com Este aumento incrementa la necesidad de sistemas de curación inteligente que muestren clips relevantes para las marcas que se ahogan en la abundancia de contenido. Los formatos de video vertical optimizados para uso móvil ahora ofrecen un 40% más de participación, lo que lleva a las plataformas a redistribuir los algoritmos de recomendación. El lanzamiento del estudio de IA de Meta en septiembre de 2024 aceleró la productividad de los creadores y preservó la autenticidad característica, impulsando una demanda adicional de análisis que validan el rendimiento al tiempo que filtran el contenido engañoso. Estas fuerzas amplían colectivamente la permanencia en la plataforma y las oportunidades de monetización dentro del mercado de plataformas de contenido generado por el usuario.

Integraciones de Comercio Social por Parte de los Principales Minoristas

Los minoristas que integran contenido generado por el usuario en las páginas de productos experimentan ganancias tangibles: Walmart reportó un 28% más de conversiones y un 15% menos de devoluciones durante 2024 al mostrar videos de clientes. Los complejos requisitos de gestión de derechos, moderación ágil y análisis unificado están impulsando la consolidación de plataformas, ya que los comerciantes prefieren soluciones integrales. Las leyes de privacidad como el RGPD informan los flujos de trabajo de consentimiento y las características de portabilidad de datos que ahora son criterios de compra fundamentales. Los proveedores que ofrecen integraciones llave en mano que respetan la privacidad y admiten la comercialización omnicanal continúan superando a las ofertas genéricas dentro del mercado de plataformas de contenido generado por el usuario.

Creación de Contenido Asistida por IA Generativa

El anuncio de Movie Gen de Meta en octubre de 2024 subrayó cómo las herramientas de texto a video pueden reducir las barreras de producción al tiempo que introducen preocupaciones sobre la autenticidad. Los marcos de detección temprana presumen de una precisión del 94% en la identificación de clips sintéticos, reduciendo los riesgos de desinformación y elevando la confianza. La fragmentada regulación global —la UE exige el etiquetado explícito de la IA, mientras que las normas de EE. UU. se concentran en prevenir el engaño— crea una complejidad de cumplimiento que solo las plataformas ricas en tecnología pueden gestionar. A largo plazo, es probable que la IA generativa amplíe los grupos de creadores y diversifique los formatos de contenido, aumentando la participación y los ingresos en el mercado de plataformas de contenido generado por el usuario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de seguridad de marca y moderación de contenido | -4.8% | Global, mayor impacto en la UE debido a los requisitos de la Ley de Servicios Digitales | Corto plazo (≤ 2 años) |

| Aumento del escrutinio regulatorio sobre el uso de datos | -3.2% | UE y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Declive de las cookies de terceros que reducen los rendimientos publicitarios | -2.1% | Global, más severo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Riesgos de desinformación por IA generativa | -1.7% | Global, enfoque regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Seguridad de Marca y Moderación de Contenido

El gasto de moderación en toda la industria superó los USD 25 mil millones en 2024, con más de 1 millón de moderadores humanos que complementan los filtros de IA. La Ley de Servicios Digitales de la UE intensificó las obligaciones, imponiendo clasificación sofisticada y ventanas de eliminación de 24 horas que añaden USD 2,8 mil millones en gastos de cumplimiento anuales para las empresas dominantes. Las herramientas de IA reducen los costos por elemento en un 35%, pero la evaluación contextual matizada sigue exigiendo supervisión humana, especialmente para las campañas empresariales donde una sola colocación insegura puede anular contratos. Estas cargas operativas moderan la rentabilidad y ralentizan la expansión a corto plazo en el mercado de plataformas de contenido generado por el usuario.

Aumento del Escrutinio Regulatorio sobre el Uso de Datos

La desaparición de las cookies de terceros redujo el rendimiento publicitario en un 20-30% en las principales redes, lo que impulsó cambios urgentes hacia estrategias de datos propios.[2]Impacto de las Regulaciones de Privacidad en la Publicidad Digital," Financial Times, ft.com El RGPD, la Ley de Privacidad del Consumidor de California y los estatutos estatales emergentes obligan a invertir continuamente en orquestación de consentimiento e infraestructura de auditoría. Las plataformas más pequeñas, que carecen de equipos legales dedicados, enfrentan costos fijos proporcionalmente más elevados, lo que eleva las barreras de entrada. La incertidumbre en la transferencia de datos transfronteriza complica aún más las decisiones de arquitectura, empujando a algunos proveedores hacia la localización que fragmenta las ventajas de escala y limita la expansión del margen dentro del mercado de plataformas de contenido generado por el usuario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Publicaciones en Redes Sociales Mantienen el Liderazgo, la Transmisión en Vivo Asciende

Las publicaciones en redes sociales contribuyeron con el 41,18% de los ingresos de 2025, lo que subraya su papel arraigado en la narración de marcas. La transmisión en vivo cuenta con la CAGR más alta del 30,12% hasta 2031, lo que refleja el apetito de los consumidores por la interacción en tiempo real y la monetización basada en propinas. Las transmisiones centradas en videojuegos generaron USD 4,2 mil millones en ingresos para los creadores durante 2024. Los híbridos de audio y video continúan con un crecimiento constante a medida que los kits de producción se vuelven más asequibles. Las calificaciones y reseñas siguen siendo señales de confianza fundamentales, especialmente cuando se integran en los pagos del comercio electrónico. Los blogs, aunque maduros, están recuperando impulso a través de inserciones multimedia mejoradas por IA.

Los sistemas de etiquetado de IA nativos de la nube garantizan el cumplimiento de los estándares de clasificación en evolución establecidos por la Ley de Servicios Digitales de la UE, reduciendo la carga de trabajo manual. Los algoritmos de video vertical optimizados para teléfonos inteligentes están aumentando los tiempos de permanencia y las tasas de clics. A medida que estas experiencias orientadas al móvil proliferan, los proveedores capaces de orquestación de múltiples formatos ganan cuota, sosteniendo la expansión del mercado de plataformas de contenido generado por el usuario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Dominio Empresarial, Aceleración de las Pymes

Las grandes empresas mantuvieron el 43,21% de los ingresos de 2025, aprovechando las integraciones con los sistemas de CRM y martech para medir el retorno de la inversión en todo el embudo. Sin embargo, las pymes registran una CAGR del 30,25% hasta 2031, a medida que los niveles de suscripción eliminan los obstáculos de inversión inicial. Las fotos y videos auténticos de clientes impulsan un 45% más de participación en las pymes que los activos creados por la marca, cerrando las brechas de rendimiento con los competidores más grandes.

Los compradores empresariales exigen paneles de seguridad de marca sólidos y transferencias de datos a nivel de API para el modelado de atribución. Las pymes priorizan la incorporación rápida, los flujos de trabajo guiados y la gestión de derechos integrada. Las plataformas que ofrecen configuraciones escalonadas complacen a ambos grupos, ampliando la base direccionable del mercado de plataformas de contenido generado por el usuario.

Por Modo de Implementación: Ascendencia de la Nube

Las implementaciones en la nube representaron el 78,05% del tamaño del mercado de plataformas de contenido generado por el usuario en 2025, avanzando a una CAGR del 31,02% gracias a las ventajas de escalabilidad y alcance global instantáneo. El aprovisionamiento elástico de recursos acomoda los picos de contenido viral sin degradación del servicio. Están emergiendo arquitecturas híbridas en las que los datos confidenciales permanecen en las instalaciones mientras que la representación y la moderación de alto consumo de cómputo se trasladan a los nodos perimetrales de la nube.

La aceleración perimetral reduce la latencia para las transmisiones en vivo y ofrece una calidad uniforme en geografías con ancho de banda limitado. Las nubes específicas por región abordan la soberanía de los datos, impulsando la adopción entre las empresas preocupadas por la privacidad. Colectivamente, estos factores cementan el dominio de la nube dentro del mercado de plataformas de contenido generado por el usuario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Ingresos: La Publicidad Mantiene el Dominio, el Freemium Acelera

Las plataformas con soporte publicitario capturaron una cuota del 61,15% en 2025, aprovechando ecosistemas de segmentación maduros. Los modelos freemium crecen más rápido a una CAGR del 30,86%, como lo ilustra el cambio de estrategia de Character.AI que cuadruplicó los usuarios activos sin dilución de ingresos. Los niveles de suscripción anclan flujos de caja empresariales predecibles, mientras que las comisiones por transacción vinculan las ganancias de la plataforma al éxito del comerciante.

La monetización híbrida prevalece ahora: el alcance financiado por publicidad sustenta el descubrimiento de creadores, mientras que los análisis premium o el contenido exclusivo impulsan ventas adicionales incrementales. La publicidad contextual y los grupos de audiencia propios mitigan la depreciación de las cookies, manteniendo la resiliencia de los ingresos en el mercado de plataformas de contenido generado por el usuario.

Análisis Geográfico

El tamaño del mercado de plataformas de contenido generado por el usuario en América del Norte se benefició de los presupuestos de marca denominados en USD y de la amplia penetración del SaaS empresarial, lo que sustenta un ingreso promedio por usuario más elevado. Las estrictas exigencias de seguridad de marca de la región fomentan herramientas de moderación avanzadas, elevando las barreras de entrada para los competidores más pequeños. Los proyectos de ley estatales de privacidad en curso crean pistas de cumplimiento paralelas que las plataformas deben armonizar sin sacrificar la agilidad.

El explosivo volumen de contenido y la población de creadores de Asia-Pacífico sustentan un campo competitivo vibrante. Los sistemas de pago localizados y los ecosistemas de superaplicaciones catalizan las microtransacciones dentro de las transmisiones en vivo, impulsando la innovación en monetización. Los programas de apoyo gubernamental en Corea del Sur e Indonesia subvencionan la formación en competencias digitales, ampliando la base de creadores y la demanda de servicios de plataforma. Sin embargo, las directrices de censura de contenidos requieren motores de clasificación adaptables para evitar eliminaciones.

Oriente Medio y África registra la CAGR de previsión más alta, impulsada por la asequibilidad de los teléfonos inteligentes y la tarificación cero de las plataformas sociales respaldada por los operadores, que amplifica el alcance. El despliegue del comercio electrónico en los estados del Consejo de Cooperación del Golfo integra los feeds de contenido generado por el usuario que permite comprar, convirtiendo el descubrimiento social en compra a una velocidad sin precedentes. Los idiomas y dialectos locales desafían los filtros de IA globales, incentivando las asociaciones regionales que suministran datos de entrenamiento contextuales. En conjunto, las dinámicas regionales divergentes refuerzan la heterogeneidad del mercado global de plataformas de contenido generado por el usuario.

Panorama Competitivo

La consolidación está redefiniendo las posiciones de los proveedores, ya que Getty Images se fusionó con Shutterstock en un acuerdo de USD 3,7 mil millones, creando un gigante multimedia que combina material de archivo y contenido generado por el usuario en tiempo real. La participación de USD 1,5 mil millones de Disney en Epic Games integra herramientas de narración en el metaverso que combinan franquicias de entretenimiento con mundos creados por creadores. Mientras tanto, empresas emergentes nativas de blockchain como The Sandbox aseguraron USD 20 millones para perseguir la monetización descentralizada de creadores, desafiando a los titulares centralizados con reparto de ingresos tokenizados.

El liderazgo en IA ahora diferencia las ofertas: la puntuación predictiva de rendimiento, la liquidación automatizada de derechos y la detección de contenido dañino en tiempo real aumentan la confianza de las marcas. Las plataformas que sobresalen en la captura de datos propios compatibles con la privacidad ganan poder de negociación con los anunciantes que luchan contra la pérdida de señales. Por el contrario, los proveedores heredados anclados a bases de código en las instalaciones se enfrentan a una urgencia de modernización a medida que los participantes nativos de la nube iteran más rápido.

Persisten oportunidades de espacio en blanco en verticales reguladas —sanidad, finanzas, educación— donde la lógica de cumplimiento a medida disuade a los proveedores horizontales. Los proveedores que crean ontologías específicas del dominio y registros de contenido auditables se posicionan para precios premium y contratos empresariales estables. En este contexto, los proveedores que equilibran el lanzamiento rápido de funciones con las crecientes exigencias de cumplimiento aseguran cuota dentro del mercado de plataformas de contenido generado por el usuario en evolución.

Líderes de la Industria de Plataformas de Contenido Generado por el Usuario

Grin Technologies Inc.

Bazaarvoice Inc.

CrowdRiff Inc.

Monotype Imaging Holdings Inc.

Yotpo Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Meta presentó Movie Gen, un generador de video con IA que convierte indicaciones de texto en clips de alta calidad, anunciando una nueva era de flujos de trabajo de contenido generado por el usuario asistidos por IA.

- Septiembre de 2024: Perplexity AI presentó una oferta de USD 50 mil millones por las operaciones de TikTok en EE. UU., destacando el riesgo geopolítico y el valor estratégico del contenido generado por el usuario.

- Agosto de 2024: Getty Images finalizó su fusión de USD 3,7 mil millones con Shutterstock, consolidando el contenido generado por el usuario visual y las capacidades de creación con IA.

- Julio de 2024: Disney invirtió USD 1,5 mil millones en Epic Games para avanzar en experiencias de contenido generado por el usuario integradas en el metaverso.

Alcance del Informe del Mercado Global de Plataformas de Contenido Generado por el Usuario

Una plataforma de contenido generado por el usuario es un sitio web o plataforma en línea que permite a los usuarios crear, cargar, compartir e interactuar con varios tipos de contenido. El contenido generado por el usuario consiste en contenido original específico de la marca creado por los usuarios y publicado en redes sociales u otros canales. Se incluyen muchos tipos de contenido generado por el usuario, como imágenes, videos, reseñas, testimonios o incluso podcasts.

El mercado de plataformas de contenido generado por el usuario está segmentado por tipo de producto (blogs, sitios web, publicidad y promociones, redes sociales, audio y video, y otros), por usuario final (individuos, empresas) y por geografía.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Blogs |

| Publicaciones en Redes Sociales |

| Audio y Video |

| Calificaciones y Reseñas |

| Transmisión en Vivo |

| Individuos |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Basado en la nube |

| En las instalaciones / Nube Privada |

| Con soporte publicitario |

| Suscripción / SaaS |

| Freemium y Basado en Transacciones |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Tipo de Producto | Blogs |

| Publicaciones en Redes Sociales | |

| Audio y Video | |

| Calificaciones y Reseñas | |

| Transmisión en Vivo | |

| Por Usuario Final | Individuos |

| Pequeñas y Medianas Empresas | |

| Grandes Empresas | |

| Por Modo de Implementación | Basado en la nube |

| En las instalaciones / Nube Privada | |

| Por Modelo de Ingresos | Con soporte publicitario |

| Suscripción / SaaS | |

| Freemium y Basado en Transacciones | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de plataformas de contenido generado por el usuario en 2026?

El mercado está valorado en USD 12,63 mil millones en 2026 y se proyecta que alcance USD 43,92 mil millones en 2031 a una CAGR del 28,32%.

¿Qué segmento de producto crece más rápido?

La transmisión en vivo lidera con una CAGR del 30,12% hasta 2031, lo que refleja la mayor demanda de interacción en tiempo real entre creadores y audiencias.

¿Por qué las pymes están adoptando plataformas de contenido generado por el usuario tan rápidamente?

Los niveles de suscripción basados en la nube reducen los costos de entrada y ofrecen un 45% más de participación a partir de contenido auténtico de clientes en comparación con los activos de marca.

¿Cómo afecta la regulación al crecimiento de la plataforma?

Las leyes de privacidad de la UE y EE. UU. aumentan el gasto en cumplimiento y empujan a los proveedores hacia estrategias de datos propios que preservan la eficacia de la segmentación.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 30,08% hasta 2031, impulsada por la adopción orientada al móvil y la expansión del comercio social.

Última actualización de la página el: