Tamaño y Participación del Mercado de Sistemas de Alimentación Automatizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Alimentación Automatizados por Mordor Intelligence

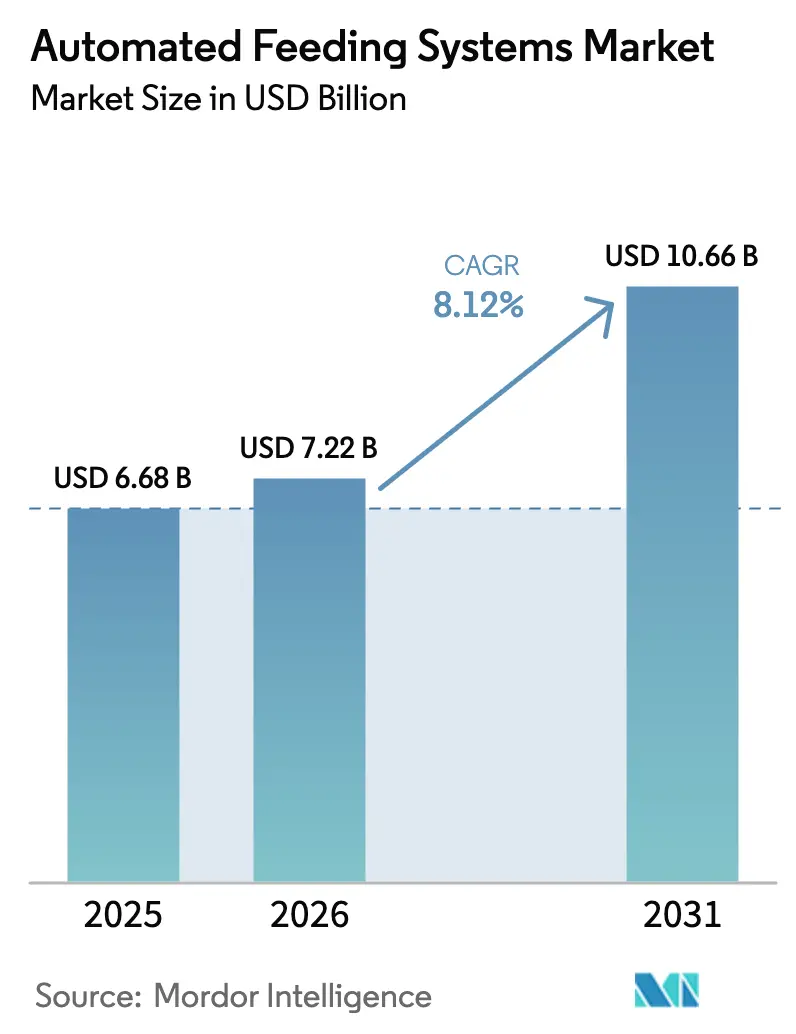

El tamaño del mercado de sistemas de alimentación automatizados fue valorado en USD 6,68 mil millones en 2025 y se estima que crecerá desde USD 7,22 mil millones en 2026 hasta alcanzar USD 10,66 mil millones en 2031, a una CAGR del 8,12% durante el período de previsión (2026-2031). La creciente demanda de ganadería de precisión, el aumento de los costes laborales y la presión sostenida sobre la eficiencia en el uso del pienso continuaron impulsando la inversión en automatización habilitada por datos. Los avances en inteligencia artificial fortalecieron el racionamiento individualizado, mientras que los kits de modernización modulares ampliaron la base de mercado potencial entre las granjas pequeñas. Mientras tanto, la regulación medioambiental en Europa y los esquemas de créditos de carbono en América del Norte fomentaron soluciones que reducen la intensidad de metano. La rivalidad competitiva se mantuvo moderada, ya que los operadores establecidos defendieron su cuota mediante plataformas integradas y contratos de servicio, aunque los nuevos participantes orientados al software apuntaron a segmentos desatendidos con ofertas centradas en analítica.

Conclusiones Clave del Informe

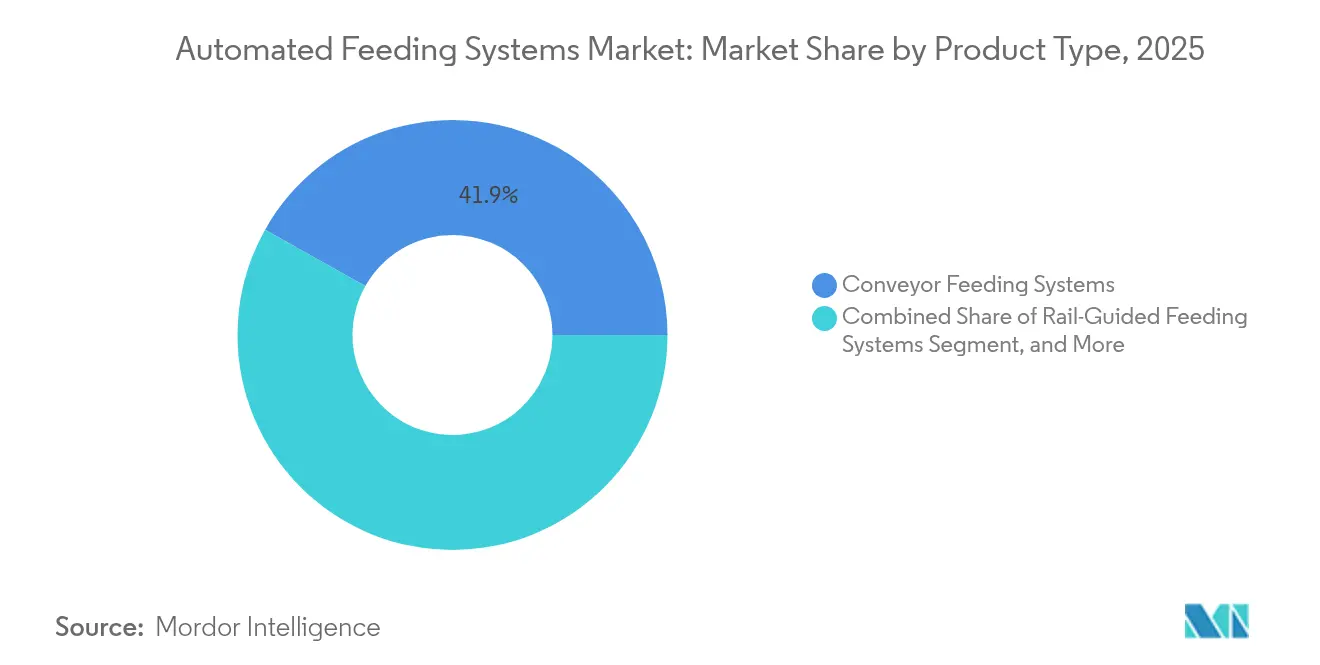

- Por tipo de producto, los sistemas de alimentación por cinta transportadora representaron el 41,85% de la participación del mercado de sistemas de alimentación automatizados en 2025, mientras que las unidades autopropulsadas registraron la CAGR más rápida del 10,78% hasta 2031.

- Por ganado, los rumiantes representaron el 45,90% de la participación del tamaño del mercado de sistemas de alimentación automatizados en 2025; la automatización avícola avanza a una CAGR del 9,56% hasta 2031.

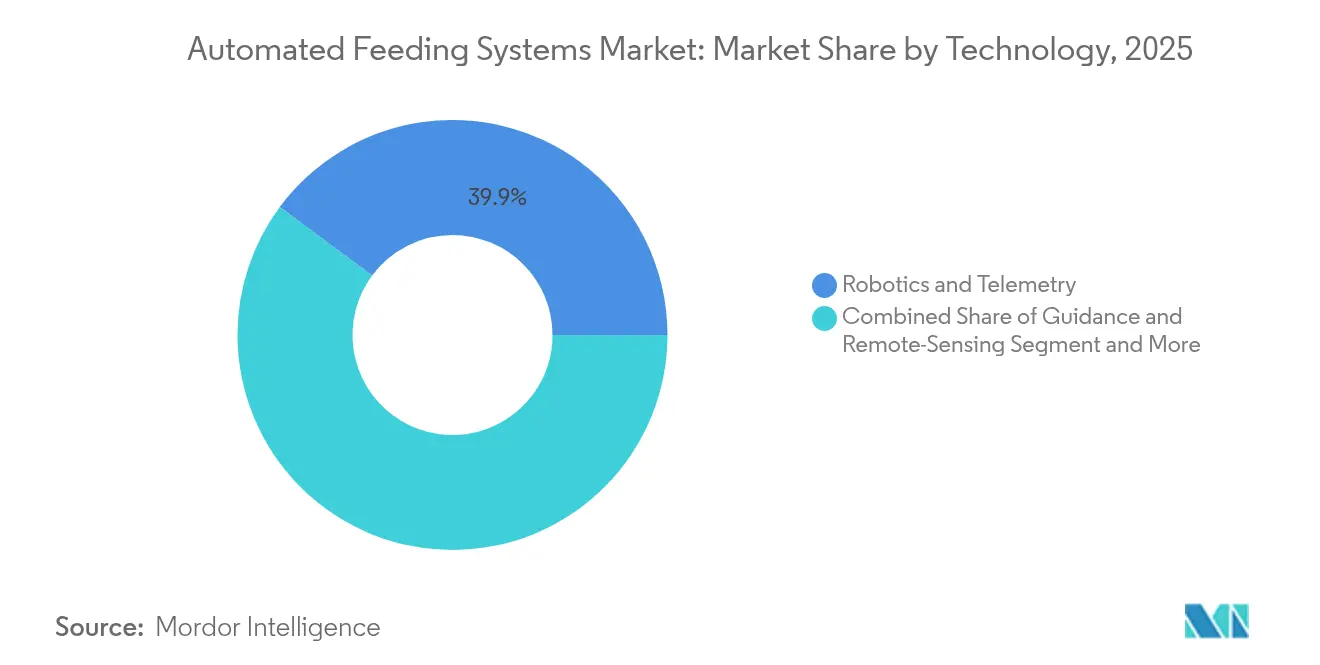

- Por tecnología, la robótica y la telemetría se mantuvieron dominantes con una participación en ingresos del 39,85% en 2025, aunque se prevé que la visión artificial y la analítica de IA se expandan a una CAGR del 12,15%.

- Por tamaño de granja, las granjas grandes (>500 cabezas) representaron el 36,75% de la participación del mercado de sistemas de alimentación automatizados en 2025, mientras que las granjas pequeñas (≤100 cabezas) crecen a una CAGR del 10,42%.

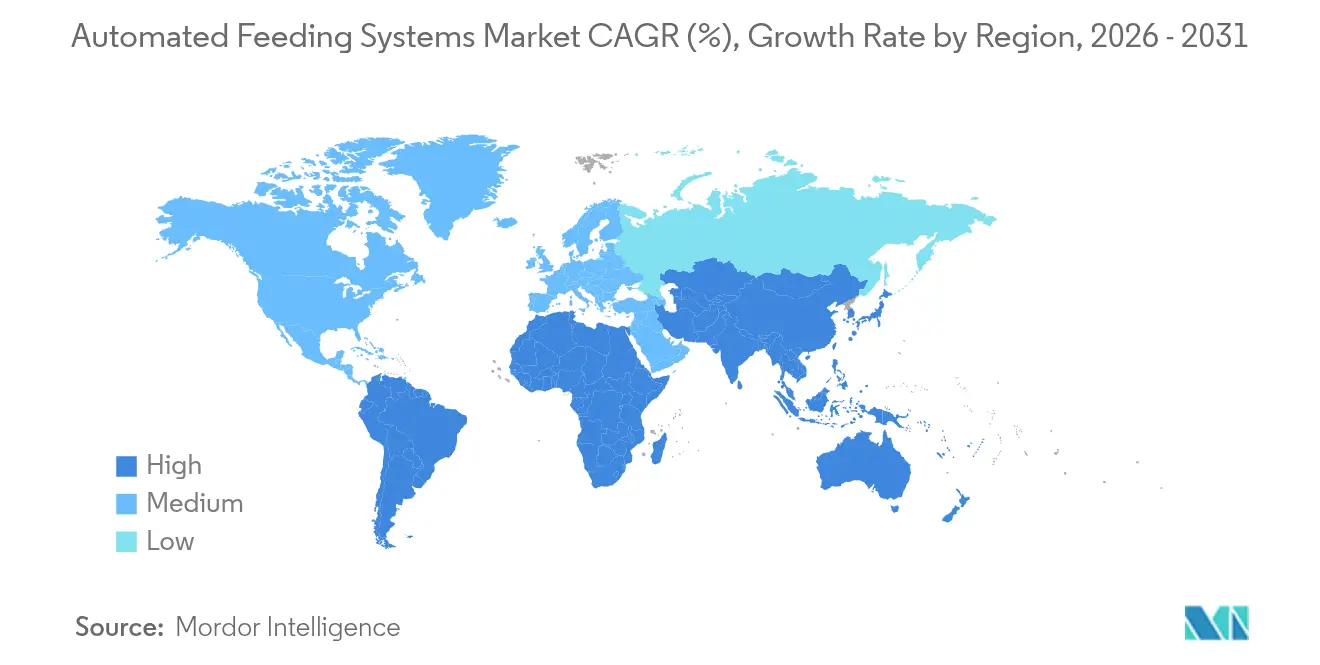

- Por geografía, Europa lideró geográficamente con una participación en ingresos del 32,90% en 2025; Asia-Pacífico es el mercado regional de sistemas de alimentación automatizados de más rápido crecimiento con una CAGR del 9,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Alimentación Automatizados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del tamaño de los rebaños lecheros en economías emergentes | +1.2% | Asia-Pacífico, América Latina, MEA | Mediano plazo (2-4 años) |

| Escasez de mano de obra y aumento de los costes salariales | +1.8% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de alimentación de precisión para optimizar la tasa de conversión del pienso | +2.1% | Global, liderado por regiones de ganadería intensiva | Mediano plazo (2-4 años) |

| Algoritmos de racionamiento individualizado impulsados por IA | +1.5% | América del Norte, Europa, mercados desarrollados de APAC | Largo plazo (≥ 4 años) |

| Incentivos de créditos de carbono para alimentación de bajo metano | +0.8% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Kits de modernización modulares para granjas de pequeños agricultores | +0.9% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tamaño de los Rebaños Lecheros en Economías Emergentes

El tamaño medio de los rebaños se expandió rápidamente en India, Brasil y partes del Sudeste Asiático, lo que llevó a los ganaderos a adoptar automatización escalable que mantiene los insumos laborales estables a medida que crece el número de cabezas. La consolidación de pequeños agricultores en modelos cooperativos aumentó el interés en infraestructuras de alimentación compartidas. En Brasil, las instalaciones de sistemas automatizados superaron los umbrales de 500 vacas en muchas explotaciones, respaldadas por fabricantes locales que adaptaron los equipos a las condiciones de forraje tropical. [1]InoBram, "Automação e tecnologia para granjas," inobram.com.br Los rebaños más grandes también generaron conjuntos de datos más ricos, lo que permitió algoritmos de racionamiento más precisos y aceleró el retorno de las inversiones en sensores.

Escasez de Mano de Obra y Aumento de los Costes Salariales

La mano de obra agrícola en Europa y América del Norte continuó envejeciendo, mientras que las restricciones a la inmigración redujeron aún más los grupos de contratación estacional. El salario por hora de los trabajadores lecheros cualificados aumentó más rápido que la inflación general, convirtiendo la distribución de pienso en un objetivo prioritario de automatización. La Extensión de la Universidad Estatal de Míchigan informó que los sistemas automatizados redujeron las horas de trabajo en un 20% y redistribuyeron al personal restante hacia tareas de gestión sanitaria. Los productores utilizaron estos ahorros para justificar los desembolsos de capital, incluso cuando la volatilidad de los precios del pienso complicaba la planificación presupuestaria.

Demanda de Alimentación de Precisión para Optimizar la Tasa de Conversión del Pienso

El pienso representó entre el 60% y el 70% del coste de producción, por lo que las ganancias incrementales de eficiencia tuvieron un apalancamiento de beneficios desproporcionado. Las básculas integradas, las cámaras y los sensores de comedero generaron datos continuos de consumo que las plataformas utilizaron para ajustar con precisión la densidad de nutrientes. Un estudio revisado por pares encontró que las raciones individualizadas aumentaron el rendimiento lechero entre un 5% y un 10%, al tiempo que redujeron las facturas de pienso en lecherías automatizadas. Beneficios similares surgieron en granjas porcinas y de pollos de engorde, donde la sobrealimentación de proteínas reducía anteriormente los márgenes y aumentaba las emisiones de nitrógeno.

Algoritmos de Racionamiento Individualizado Impulsados por IA

Los modelos de aprendizaje automático procesaron datos de comportamiento, clima y rendimiento histórico para recomendar ajustes diarios de recetas para cada corral o vaca. Los sistemas de Precision Livestock Technologies predijeron fluctuaciones de consumo con horas de antelación, permitiendo un equilibrio proactivo de las raciones. La detección temprana de anomalías identificó problemas de salud antes de que aparecieran signos clínicos, reduciendo los costes veterinarios y la mortalidad. El aprendizaje continuo mejoró la precisión de los algoritmos, reforzando las ventajas competitivas de los proveedores que ofrecen actualizaciones en la nube y contratos de soporte remoto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado capital inicial y largo período de recuperación de la inversión | -1.3% | Global, con impacto particular en granjas pequeñas y medianas | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre equipos de múltiples marcas | -0.7% | Global, con mayor impacto en mercados fragmentados | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad para robots de alimentación conectados | -0.5% | Mercados desarrollados con alta conectividad | Largo plazo (≥ 4 años) |

| Variabilidad en la calidad del forraje que limita la precisión de los algoritmos | -0.4% | Regiones con cadenas de suministro de pienso inconsistentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Capital Inicial y Largo Período de Recuperación de la Inversión

Las instalaciones llave en mano oscilaron entre USD 150.000 y USD 275.000 en 2025, y los diseños con múltiples robots podían superar USD 1 millón en instalaciones grandes. La recuperación de la inversión a menudo se extendía entre 7 y 12 años, un horizonte que muchas granjas familiares consideraban arriesgado frente a la volatilidad de los precios de la leche o el cerdo. Los aranceles sobre el acero y el aluminio incrementaron las facturas de hardware entre un 7% y un 8%, retrasando las decisiones de compra. Los prestamistas solicitaron modelos detallados de retorno de la inversión, lo que llevó a los proveedores a incluir financiación y garantías extendidas para facilitar la adopción.

Brechas de Interoperabilidad entre Equipos de Múltiples Marcas

Los robots de alimentación, las unidades de ordeño y los controladores climáticos frecuentemente utilizaban protocolos propietarios que dificultaban la integración plug-and-play. Los productores que gestionaban varios proveedores incurrían en costes adicionales de software y hardware, elevando el coste total de propiedad. Aunque los estándares ISOBUS avanzaron, una implementación inconsistente aún obligaba a los operadores a mantener múltiples terminales de control. El problema seguía siendo más agudo en las modernizaciones donde los equipos heredados carecían de pasarelas modernas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Autopropulsados Impulsan la Innovación

Las unidades de cinta transportadora dominaron en 2025 con una participación del 41,85% en el mercado de sistemas de alimentación automatizados, lo que refleja su probada fiabilidad en lecherías de alto volumen. Las cintas continuas distribuían raciones uniformes a las líneas de comedero con supervisión limitada, apoyando una producción lechera estable. Sin embargo, los robots autopropulsados captaron la atención al eliminar el coste del raíl fijo que anteriormente limitaba la flexibilidad del diseño. Se prevé que esta categoría se expanda a una CAGR del 10,78%, superando al mercado general de sistemas de alimentación automatizados. El OptiWagon de DeLaval ilustró el cambio con mapeo autónomo de rutas y personalización de recetas para hasta 1.000 vacas.

Se proyecta que el tamaño del mercado de sistemas de alimentación automatizados para plataformas autopropulsadas casi se duplique entre 2026 y 2031, a medida que las explotaciones de bovino de carne y caprino se unan a los adoptantes del sector lácteo. Los carros guiados por raíl siguieron siendo una opción intermedia donde los establos ya disponían de vigas de raíl, mientras que las líneas por lotes ganaron preferencia en granjas boutique que buscaban un dosificado controlado. Las mezcladoras de ración totalmente mezclada (RTM) se integraron directamente con brazos robóticos para garantizar mezclas homogéneas, reforzando la estabilidad del contenido graso de la leche y reduciendo el desperdicio por selección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ganado: La Automatización Avícola se Acelera

Las explotaciones de rumiantes representaron el 45,90% de la participación del mercado de sistemas de alimentación automatizados en 2025, ya que los márgenes del sector lácteo podían absorber la inversión de capital y el software de raciones complejo. Los sistemas adaptados a la fisiología del rumen bovino ajustaron con precisión las proporciones forraje-concentrado, mejorando la eficiencia del pienso en varios puntos. Se espera que el tamaño del mercado de sistemas de alimentación automatizados vinculado a granjas avícolas supere los USD 2,17 mil millones en 2031 tras crecer a un ritmo anual del 9,56%, a medida que los integradores estandarizan naves con control climático que combinan alimentadores de cadena con paneles de datos. Big Dutchman introdujo cintas transportadoras escalables que distribuyen cantidades precisas de pellets, mejorando la uniformidad de los pollos de engorde.

Los productores porcinos continuaron migrando hacia módulos de alimentación líquida que mezclan suero de leche o subproductos de cervecería, reduciendo el coste de la ración y mejorando la ganancia diaria. La acuicultura emergió de un nicho para convertirse en un subsegmento significativo una vez que los sopladores habilitados por IA sincronizaron los pulsos de alimentación con los patrones de apetito de los peces. Advantech documentó estanques de camarón donde los sensores ópticos redujeron el desperdicio de pienso y mejoraron las métricas de conversión.

Por Tecnología: La Visión Artificial y la Analítica de IA Lideran la Innovación

La robótica y la telemetría representaron el 39,85% de los ingresos en 2025, proporcionando el control de movimiento, la fusión de sensores y las alertas remotas fundamentales para cualquier despliegue en el mercado de sistemas de alimentación automatizados. Sin embargo, la demanda pivotó hacia módulos de visión artificial y chips de inferencia de IA que incorporan la toma de decisiones contextual. Se prevé que el tamaño del mercado de sistemas de alimentación automatizados vinculado a paquetes de visión artificial e IA aumente a una CAGR del 12,15% hasta 2031. Las cámaras de profundidad y los algoritmos YOLO V8 lograron una precisión del 86% en la detección de pienso sobrante en comederos de patos, guiando reducciones de dispensación en tiempo real.

Las etiquetas RFID e IoT ampliaron la trazabilidad al conectar los identificadores individuales de los animales con los registros de consumo. Combinados con paneles de control en la nube, los gestores compararon la productividad entre granjas y activaron alertas tempranas cuando surgieron desviaciones. Las innovaciones en guiado y teledetección, como las balizas de banda ultraancha, mejoraron el posicionamiento en interiores, permitiendo una navegación robótica más fluida en establos muy concurridos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Granja: Las Granjas Pequeñas Impulsan un Crecimiento Inesperado

Las explotaciones de más de 500 cabezas aún representaron el 36,75% de la participación del mercado de sistemas de alimentación automatizados en 2025, ya que el retorno de la inversión aumentaba con el volumen de pienso gestionado. Estos establecimientos típicamente integraron robots de alimentación con raspadores de estiércol, ventilación y analítica de sala de ordeño para maximizar la sinergia de datos. No obstante, las explotaciones de pequeña escala registraron una CAGR del 10,42% a medida que los proveedores introdujeron kits modulares con precios inferiores a USD 50.000. FodderWorks ofreció sistemas de brotes en contenedor con una producción diaria desde 50 kg hacia arriba, permitiendo a los criadores de cabras y ovejas automatizar sin necesidad de tender líneas eléctricas.

El tamaño del mercado de sistemas de alimentación automatizados entre las granjas medianas se mantuvo estable, ya que los propietarios mecanizaron selectivamente las tareas más intensivas en mano de obra mientras esperaban que las curvas de costes de la robótica completa descendieran. También surgieron modelos de arrendamiento y esquemas de propiedad cooperativa, reduciendo las barreras iniciales y permitiendo a los vecinos compartir activos de alta tecnología.

Análisis Geográfico

Europa mantuvo el liderazgo con el 32,90% de los ingresos de 2025, impulsada por las medidas de la Política Agrícola Común que recompensaron la eficiencia en el uso de nutrientes. El Ministerio Federal de Alimentación y Agricultura de Alemania financió 36 proyectos de agricultura con IA por un total de EUR 44 millones (USD 47 millones), muchos centrados en plataformas de datos ganaderos. Los Países Bajos ampliaron su ventaja de pionero a medida que Lely escaló las instalaciones globales de alimentadores robóticos y unidades de ordeño. Los países escandinavos impusieron límites de nitrógeno en purines que estimularon aún más la adopción de la alimentación de precisión para reducir el excedente excretado.

Asia-Pacífico registró la CAGR prevista más rápida del 9,34%, respaldada por cambios dietéticos hacia proteína animal e iniciativas gubernamentales de modernización. Los operadores de bovino de carne en China pilotaron la gestión inteligente de establos para abordar la baja utilización de equipos y los elevados costes de pienso por unidad. Las cooperativas lecheras de India lanzaron pilotos de automatización bajo los esquemas de la Misión de Leche Digital, mientras que Japón subvencionó sensores inteligentes para agricultores de edad avanzada que buscaban alivio laboral. El aumento del gasto de capital de los integradores avícolas en Tailandia y Vietnam generó demanda de alimentadores de cadena y contadores ópticos de pellets. América del Norte enfrentó vientos en contra derivados de los aranceles sobre el acero que elevaron los precios de lista de los robots y redujeron las ventas de tractores en un 15,8% en enero de 2025 frente a los niveles del año anterior. Sin embargo, la escasez crónica de mano de obra y el escrutinio sobre el bienestar animal preservaron un sólido flujo de reemplazos. El Centro de Sostenibilidad Lechera de John Deere y DeLaval ejemplificó plataformas holísticas que fusionan datos agronómicos, de emisiones y de alimentación para que los operadores puedan documentar la eficiencia en el uso de nutrientes ante los procesadores. América del Sur avanzó gracias a los integradores porcinos brasileños como ROBOAGRO, mientras que el piloto de carne bovina neutra en carbono de Argentina acreditó las ganancias de eficiencia en el uso del pienso al otorgar la certificación.

Panorama Competitivo

El mercado de sistemas de alimentación automatizados mostró una concentración moderada. DeLaval, GEA y Lely aprovecharon sus redes de servicio globales, hardware verticalmente integrado y suscripciones de software a largo plazo para proteger su cuota. DeLaval duplicó su capacidad de máquinas de ordeño automático en 2024 y lanzó el sistema de modernización de sala de ordeño Milking Automation MA Series en enero de 2025, ampliando el alcance de su ecosistema. GEA obtuvo la autorización de la FDA para su ordeñador robótico Monobox, combinándolo con dispensadores de ración sincronizados para promover la adquisición integral. [4]Feedstuffs, "Sistema de ordeño automatizado autorizado por la FDA para la producción de leche de Grado A," feedstuffs.com

Lely celebró su robot Astronaut número 5.000 a mediados de 2024 y agrupó nuevos módulos de alimentación bajo su hoja de ruta Granja del Futuro. Precision Livestock Technologies emergió como un disruptor, utilizando modelos predictivos de IA que se ejecutan en dispositivos de borde de uso general y se integran con mezcladoras de terceros. Advantech apuntó a la acuicultura con sensores ópticos y analítica en la nube, un área donde los especialistas establecidos en el sector lácteo tenían experiencia de dominio limitada.

Las asociaciones se intensificaron a medida que los fabricantes de hardware buscaron talento en datos, como lo evidencia la colaboración de John Deere con DeLaval. Mientras tanto, especialistas regionales como InoBram en América Latina se abrieron nichos personalizando sus soluciones a los forrajes y diseños de establos locales. En general, los cinco principales proveedores controlaron aproximadamente entre el 55% y el 60% de los ingresos, dejando espacio para nuevos participantes ágiles centrados en software, kits de modernización o geografías desatendidas.

Líderes de la Industria de Sistemas de Alimentación Automatizados

DeLaval International AB

GEA Group AG

Lely Industries N.V.

Trioliet B.V.

Schauer Agrotronic GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Precision Livestock Technologies lanzó un sistema de alimentación bovina predictivo impulsado por IA que vincula datos de comportamiento, ración y clima con recomendaciones de dispensación automatizada.

- Junio de 2025: El Sistema de Ordeño Automatizado Monobox de GEA obtuvo la autorización de Grado A de la FDA, integrando robótica de ordeño rápido con sensores en línea.

- Enero de 2025: John Deere y DeLaval lanzaron el Centro de Sostenibilidad Lechera para correlacionar los datos de nutrientes de los cultivos con el rendimiento bovino y mejorar la planificación de la alimentación.

- Enero de 2025: DeLaval presentó la Serie MA de Automatización de Ordeño con controles FlexiCommand para salas de ordeño convencionales.

Alcance del Informe Global del Mercado de Sistemas de Alimentación Automatizados

Los sistemas de alimentación automatizados han emergido como instrumentos vitales que mejoran la eficiencia, minimizan el desperdicio y optimizan el suministro de pienso animal. Aprovechando la tecnología avanzada, estos sistemas dispensan cantidades exactas de pienso en momentos predeterminados. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El Mercado de Sistemas de Alimentación Automatizados está segmentado por tipo (Sistemas de Alimentación por Cinta Transportadora, Sistemas de Alimentación Guiados por Raíl y Sistemas de Alimentación Autopropulsados), por ganado (Rumiantes, Porcino, Avicultura y Otros), por tecnología (Robótica y Telemetría, Tecnología de Guiado y Teledetección, Tecnología RFID y Otras Tecnologías) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistemas de Alimentación por Cinta Transportadora |

| Sistemas de Alimentación Guiados por Raíl |

| Sistemas de Alimentación Autopropulsados |

| Sistemas de Alimentación de Ración Totalmente Mezclada (RTM) |

| Líneas de Alimentación por Lotes frente a Continuas |

| Rumiantes |

| Porcino |

| Avicultura |

| Acuicultura |

| Otros |

| Robótica y Telemetría |

| Guiado y Teledetección |

| Seguimiento RFID e IoT |

| Visión Artificial y Analítica de IA |

| Pequeña (≤100 cabezas) |

| Mediana (101-500 cabezas) |

| Grande (>500 cabezas) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Sistemas de Alimentación por Cinta Transportadora | ||

| Sistemas de Alimentación Guiados por Raíl | |||

| Sistemas de Alimentación Autopropulsados | |||

| Sistemas de Alimentación de Ración Totalmente Mezclada (RTM) | |||

| Líneas de Alimentación por Lotes frente a Continuas | |||

| Por Ganado | Rumiantes | ||

| Porcino | |||

| Avicultura | |||

| Acuicultura | |||

| Otros | |||

| Por Tecnología | Robótica y Telemetría | ||

| Guiado y Teledetección | |||

| Seguimiento RFID e IoT | |||

| Visión Artificial y Analítica de IA | |||

| Por Tamaño de Granja | Pequeña (≤100 cabezas) | ||

| Mediana (101-500 cabezas) | |||

| Grande (>500 cabezas) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál era el tamaño del mercado de sistemas de alimentación automatizados en 2026?

El mercado fue valorado en USD 7,22 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de sistemas de alimentación automatizados?

Se proyecta que crezca a una CAGR del 8,12%, alcanzando USD 10,66 mil millones en 2031.

¿Qué categoría de producto crece más rápido?

Se prevé que los robots de alimentación autopropulsados se expandan a una CAGR del 10,78% hasta 2031.

¿Por qué las granjas pequeñas están adoptando la automatización más rápidamente ahora?

Los kits de modernización modulares con precios inferiores a USD 50.000 y los mayores costes laborales han hecho que la automatización sea económicamente viable incluso para rebaños de ≤100 cabezas.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 9,34% debido al aumento de la demanda de proteína y las subvenciones gubernamentales a la tecnología.

¿Cuál es la principal barrera para una adopción más amplia?

El elevado capital inicial, que puede superar los USD 150.000 por instalación, y los largos períodos de recuperación de la inversión de entre 7 y 12 años siguen siendo los principales obstáculos.

Última actualización de la página el: