Tamaño y Participación del Mercado de Soluciones de Evidencia del Mundo Real

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

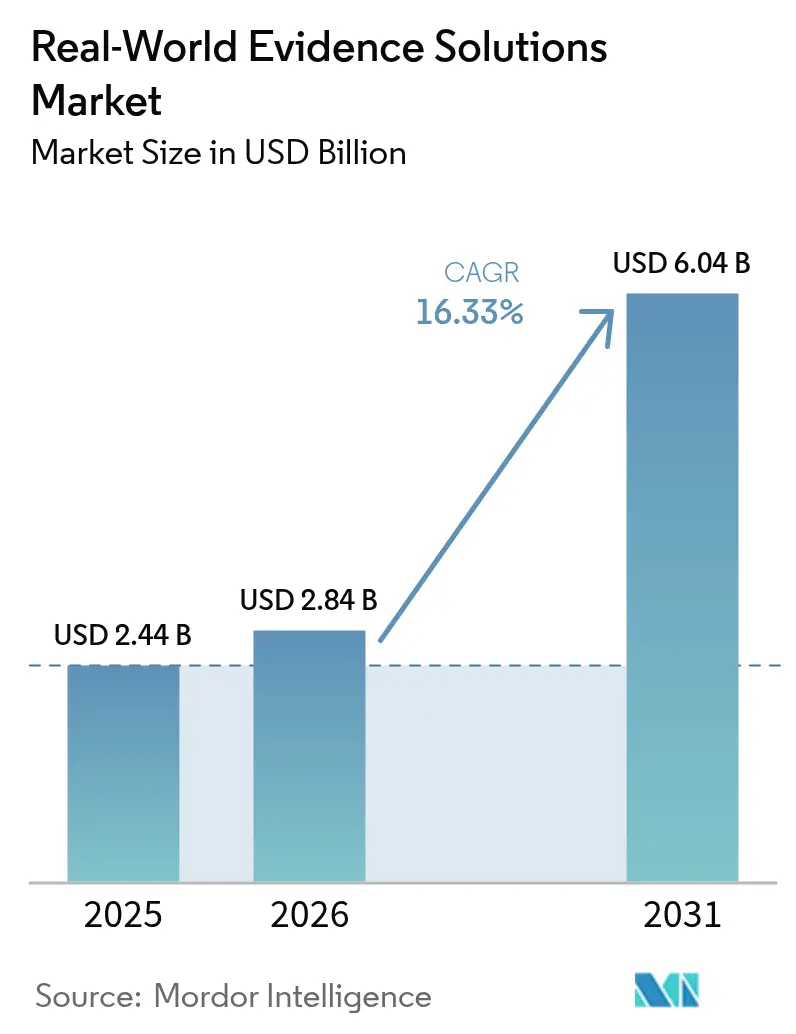

| Tamaño del Mercado (2026) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Evidencia del Mundo Real por Mordor Intelligence

Se espera que el tamaño del mercado de soluciones de evidencia del mundo real crezca de USD 2,44 mil millones en 2025 a USD 2,84 mil millones en 2026 y se prevé que alcance USD 6,04 mil millones en 2031 a una CAGR del 16,33% durante 2026-2031. Los conjuntos de datos clínicos, genómicos y administrativos digitalizados se están expandiendo a tasas de dos dígitos en los principales sistemas de salud, mientras que los reguladores en los Estados Unidos, la Unión Europea y Japón continúan publicando orientaciones sobre cómo los patrocinadores pueden incorporar datos no tradicionales en las presentaciones, reduciendo los plazos de desarrollo sin sacrificar el rigor científico[1]Administración de Alimentos y Medicamentos, "Marco para el Programa de Evidencia del Mundo Real," fda.gov. Los presupuestos de las empresas biofarmacéuticas se están orientando hacia grandes cohortes de pacientes curadas que reducen el riesgo de reclutamiento, y los pagadores están vinculando los precios premium a los resultados, lo que obliga a los fabricantes a adoptar análisis que validen la efectividad en el mundo real en el momento del lanzamiento. Las entradas de capital de riesgo favorecen a las empresas de plataformas con arquitecturas en la nube escalables, dándoles el capital para adquirir conjuntos de datos de nicho y consolidar participación. Al mismo tiempo, las técnicas de preservación de la privacidad, como la tokenización y el aprendizaje federado, se están convirtiendo en requisitos previos de adquisición, orientando los contratos hacia proveedores con seguridad y gobernanza probadas.

Conclusiones Clave del Informe

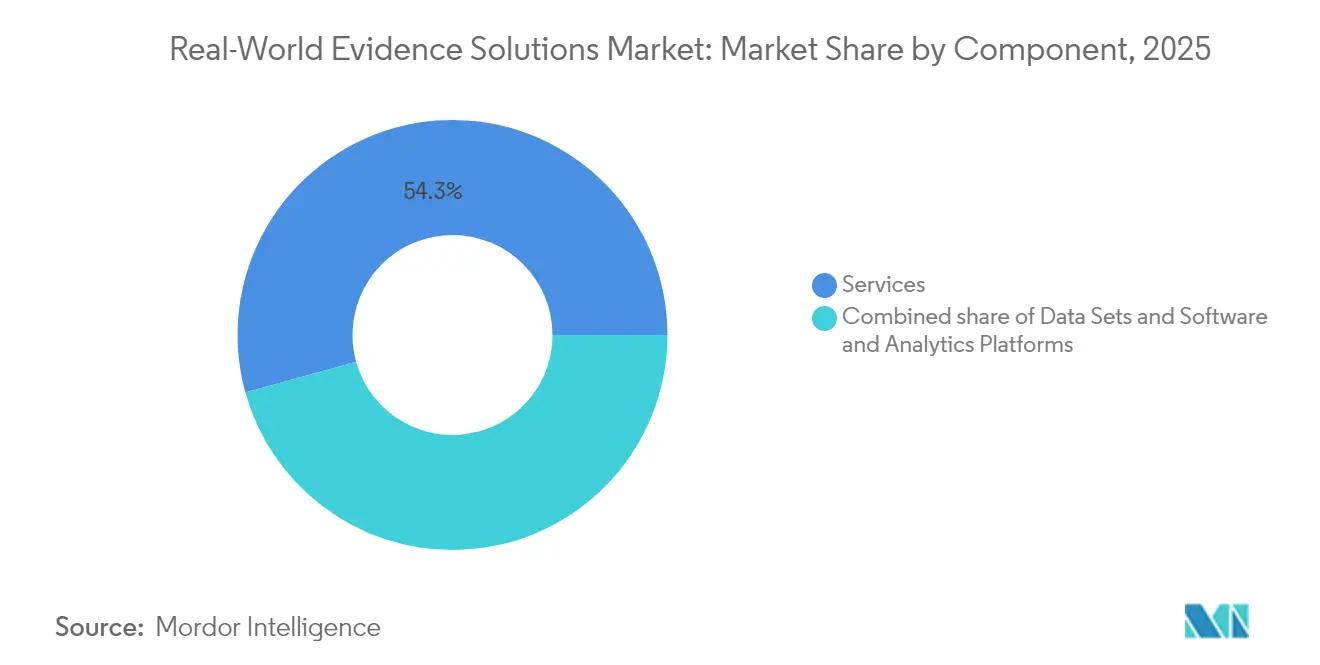

- Por componente, los servicios lideraron con el 54,30% de la participación del mercado de soluciones de evidencia del mundo real en 2025, mientras que las plataformas de software y análisis avanzan a una CAGR del 17,78% hasta 2031.

- Por modo de implementación, la nube capturó el 64,35% del tamaño del mercado de soluciones de evidencia del mundo real en 2025, mientras que el híbrido avanza a una CAGR del 20,66% hasta 2031.

- Por área terapéutica, la oncología representó el 34,65% de la participación del mercado de soluciones de evidencia del mundo real en 2025; la neurología avanza a una CAGR del 18,72% hasta 2031.

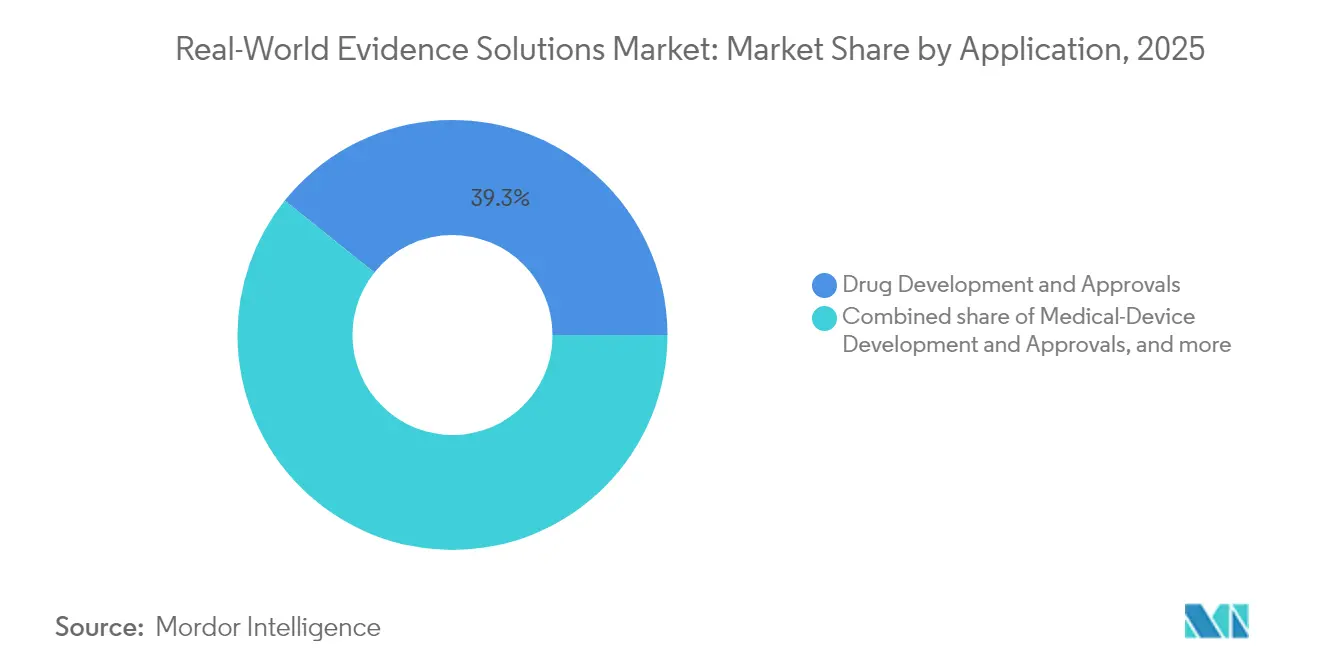

- Por aplicación, el desarrollo y las aprobaciones de medicamentos representaron el 39,25% del tamaño del mercado de soluciones de evidencia del mundo real en 2025, mientras que la toma de decisiones regulatorias y el reembolso está creciendo a una CAGR del 17,69%.

- Por usuario final, las empresas farmacéuticas y de dispositivos médicos representaron el 49,20% del mercado de soluciones de evidencia del mundo real en 2025. Mientras tanto, se anticipa que el segmento de proveedores de atención médica y redes de pagadores-proveedores crecerá a la CAGR más rápida del 16,82%.

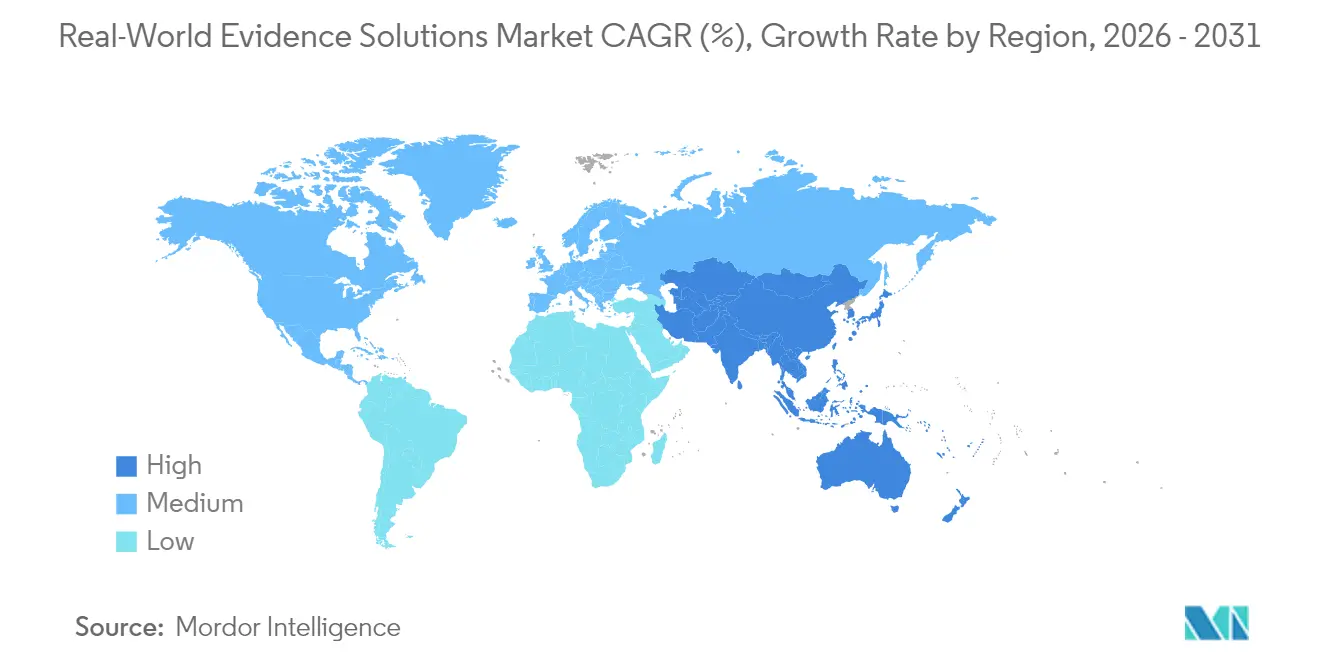

- Por región, América del Norte lideró con el 40,95% de la participación del mercado de soluciones de evidencia del mundo real en 2025, mientras que se anticipa que Asia-Pacífico crecerá a la CAGR más rápida del 17,46%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Evidencia del Mundo Real

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceptación regulatoria en las principales agencias | +3% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Expansión de datos de atención médica digitalizados | +4% | Global | Largo plazo (≥ 4 años) |

| Uso farmacéutico de brazos de control externos | +2% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de reembolso basados en valor | +3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Maduración de plataformas de inteligencia artificial y análisis avanzados | +2% | Global | Mediano plazo (2-4 años) |

| Colaboraciones estratégicas entre organizaciones de investigación por contrato, proveedores tecnológicos y sistemas de salud | +2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Aceptación Regulatoria en las Principales Agencias

El Marco de Evidencia del Mundo Real de la FDA de los Estados Unidos y los programas piloto correspondientes han formalizado vías para presentar cohortes controladas externamente construidas a partir de reclamaciones y registros de historias clínicas electrónicas. La Agencia Europea de Medicamentos refleja esta tendencia bajo su Red de Análisis de Datos e Interrogación del Mundo Real, publicando opiniones de calificación positivas para múltiples propuestas de brazos sintéticos. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón siguió con su guía de 2024 sobre pruebas de confiabilidad de datos del mundo real[2]Agencia de Productos Farmacéuticos y Dispositivos Médicos, "Guía sobre Confiabilidad de los Datos del Mundo Real," pmda.go.jp. Los patrocinadores ahora incorporan puntos finales observacionales desde la fase II, reduciendo la incertidumbre en los ensayos fundamentales. La trazabilidad transparente de los datos ha pasado así de ser una consideración secundaria de cumplimiento a un diferenciador de primera línea, recompensando a los proveedores que ofrecen canales listos para auditoría y acelerando la firma de contratos entre los equipos de adquisición biofarmacéutica reacios al riesgo.

Rápida Expansión de los Datos de Atención Médica Digitalizados

Los niveles de adopción de historias clínicas electrónicas superaron el 89,0% entre los hospitales de atención aguda no federales de los Estados Unidos en 2024, añadiendo petabytes de datos estructurados al mercado de soluciones de evidencia del mundo real. Los dispositivos portátiles generan flujos fisiológicos continuos, mientras que los resultados de secuenciación de próxima generación enriquecen los registros de enfermedades con firmas moleculares. Los vínculos multimodales permiten a los investigadores combinar imágenes, reclamaciones de farmacia e indicadores de determinantes sociales, descubriendo fenotipos invisibles para los ensayos tradicionales. Sin embargo, estatutos de privacidad más estrictos, como el Reglamento General de Protección de Datos de la Unión Europea y la Ley de Privacidad del Consumidor de California, están intensificando la supervisión. Los proveedores de tokenización que convierten identificadores en hashes no reversibles se han convertido en socios centrales, y las redes de aprendizaje federado que llevan el código a los datos en lugar de agregar archivos sin procesar permiten la colaboración transfronteriza sin violar las normas de residencia. Los proveedores capaces de armonizar taxonomías dispares bajo modelos de datos comunes acortan el inicio de los estudios en meses, obteniendo una ventaja mensurable.

Las Empresas Farmacéuticas Aprovechan la Evidencia del Mundo Real para Reducir los Plazos y Costos de Investigación y Desarrollo

Los brazos de control externos construidos a partir de registros oncológicos existentes redujeron los plazos de reclutamiento hasta en 25 semanas en varias presentaciones de 2024, según los memorandos de revisión públicos de la FDA. Las cohortes sintéticas reducen los costos de monitoreo por paciente, liberando capital para financiar expansiones de indicaciones adicionales. Las herramientas de búsqueda de cohortes impulsadas por inteligencia artificial, comercializadas por empresas como ConcertAI, mapean los criterios de inclusión contra decenas de millones de registros longitudinales, reduciendo drásticamente las tasas de fracaso en la selección. Los seguimientos observacionales extienden el valor del ciclo de vida de los activos, apoyando las extensiones de etiqueta y reforzando las posiciones en el formulario. Los informes financieros de las 20 principales empresas farmacéuticas indican un costo de bienes vendidos estable pero un aumento de dos dígitos en los presupuestos de generación de evidencia, validando la trayectoria de crecimiento del mercado.

Los Modelos de Reembolso Basados en Valor Impulsan la Evidencia Orientada a Resultados

Las aseguradoras comerciales de los Estados Unidos ejecutaron más de 90 acuerdos basados en resultados en 2024, vinculando a menudo los reembolsos de medicamentos especializados a métricas de respuesta en el mundo real divulgadas a través de paneles compartidos. Los sistemas de múltiples pagadores de Europa replicaron este modelo a medida que las agencias en Alemania y Francia añadieron cláusulas de reembolso condicional supeditadas a la efectividad en el mundo real. Los proveedores que integran métricas económicas y clínicas en portales unificados permiten a los pagadores visualizar las razones de costo-efectividad incremental por subpoblación, apoyando ciclos de negociación más rápidos. Los clientes de planes de salud ahora solicitan cláusulas contractuales que exigen actualizaciones continuas de datos, transformando los compromisos de servicio episódicos en suscripciones recurrentes que estabilizan los ingresos de los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Obstáculos de privacidad de datos e interoperabilidad | -2% | Global | Mediano plazo (2-4 años) |

| Fragmentación regulatoria en estudios transfronterizos | -1% | Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos costos de adquisición y licencia para conjuntos de datos longitudinales curados | -1% | Global | Corto plazo (≤ 2 años) |

| Escepticismo de las partes interesadas respecto al rigor metodológico y el sesgo en los estudios de evidencia del mundo real | -1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Plataformas de Inteligencia Artificial y Análisis Avanzados Maduran para Extraer Información Procesable

Los modelos de procesamiento de lenguaje natural basados en transformadores lograron puntuaciones F1 superiores a 0,90 en la extracción de puntos finales oncológicos de informes de patología no estructurados en estudios de validación de 2024, reduciendo los costos de abstracción manual en más del 60%. Los clústeres DGX H100 de NVIDIA, implementados a través del portafolio de Inteligencia Artificial Aplicada de IQVIA, reducen los tiempos de entrenamiento de modelos de días a horas, permitiendo una iteración rápida en modelos predictivos[3]IQVIA, "IQVIA y NVIDIA Anuncian Colaboración Estratégica," iqvia.com. Las técnicas de generación de datos sintéticos abordan el desequilibrio de clases y las restricciones de privacidad, ampliando los conjuntos de entrenamiento sin exponer registros identificables. Tales ganancias de productividad justifican tarifas de licencia premium, impulsando el crecimiento de las plataformas de inteligencia artificial más rápido que el mercado general de soluciones de evidencia del mundo real. La inferencia acelerada por unidades de procesamiento gráfico también reduce la latencia de las consultas, un criterio de compra clave para los equipos de asuntos médicos que realizan búsquedas de evidencia bajo demanda durante las negociaciones con los pagadores.

Los Desafíos de Privacidad de Datos e Interoperabilidad Dificultan la Integración Fluida

Las actualizaciones de la Ley de Portabilidad y Responsabilidad de Seguros de Salud, las leyes estatales de privacidad del consumidor y las divergentes decisiones internacionales de adecuación complican la agrupación de conjuntos de datos transfronterizos. Por ejemplo, los anfitriones de datos de salud franceses deben contar con una certificación local de Alojamiento de Datos de Salud, lo que crea fricciones para los proveedores estadounidenses que buscan analizar reclamaciones europeas a escala. Los proveedores de tokenización resuelven parte del problema, pero introducen nuevas compensaciones: el error de vinculación o los campos demográficos limitados pueden erosionar el poder analítico. Los marcos de aprendizaje federado prometen cumplimiento, pero requieren una inversión pesada en operaciones de desarrollo; como resultado, las empresas de análisis más pequeñas se asocian cada vez más con especialistas en infraestructura en lugar de construir pilas propietarias. Estas dinámicas consolidan la participación entre los titulares que combinan certificaciones de seguridad con arquitecturas de alta disponibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Mantienen la Escala, el Software se Acelera

Los servicios generaron el 54,30% del mercado de soluciones de evidencia del mundo real en 2025, lo que refleja la dependencia de los patrocinadores de epidemiólogos externos, consultores de investigación de resultados en salud y economía, y bioestadísticos para el diseño de estudios, la curación de datos y la estrategia regulatoria. Los grandes proveedores de servicios como IQVIA, ICON y Syneos Health agrupan canales de tokenización que conectan las reclamaciones de farmacia con los feeds de historias clínicas electrónicas, extendiendo el seguimiento longitudinal y aumentando los costos de cambio de los clientes. Los marcos de subcontratación plurianuales garantizan una visibilidad de ingresos predecible, amortiguando las oscilaciones macroeconómicas. Los equipos de servicios también asesoran sobre las evaluaciones de impacto en la privacidad requeridas bajo el Reglamento General de Protección de Datos, agilizando las aprobaciones de estudios europeos.

El software, aunque actualmente más pequeño, está escalando a una CAGR del 17,78% a medida que los proveedores de plataformas comercializan arquitecturas nativas de la nube. Los modelos de suscripción reemplazan las tarifas de proyectos volátiles, mejorando el flujo de caja de los proveedores. Los módulos de inteligencia artificial integrados en las plataformas principales extraen automáticamente puntos finales de informes de radiología y genómica, eliminando los cuellos de botella de codificación manual. La suite de software como servicio de ConcertAI, por ejemplo, ingiere notas de patología no estructuradas, clasifica la estadificación tumoral con modelos de transformadores y devuelve formatos de datos estructurados listos para el análisis. La adopción de plataformas a menudo desencadena solicitudes de servicios de seguimiento para análisis a medida, creando un ciclo de crecimiento simbiótico entre las unidades de software y consultoría.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Modo de Implementación: La Nube Domina, el Híbrido Gana Impulso

La nube capturó el 64,35% del tamaño del mercado de soluciones de evidencia del mundo real en 2025, beneficiándose del cómputo elástico y los precios de pago por uso. Los listados en el Mercado de AWS para análisis de evidencia del mundo real aumentaron más del 40% interanual, lo que indica una fuerte preferencia de los compradores por proveedores preaprobados que satisfacen los modelos de seguridad de responsabilidad compartida. Las migraciones tempranas involucran cohortes desidentificadas, con información de salud protegida que se mueve solo después de que los marcos de cifrado y las políticas de gestión de claves maduran. Los sistemas de salud de los Estados Unidos aprovechan las ráfagas de unidades de procesamiento gráfico en la nube pública para entrenar modelos de procesamiento de lenguaje natural durante los períodos de mayor demanda, evitando compras de servidores intensivas en capital.

La implementación híbrida avanza a una CAGR del 20,66% a medida que los centros médicos académicos y las redes de investigación financiadas públicamente equilibran la soberanía de datos en las instalaciones con análisis escalables. Los nodos Cloud@Customer de Oracle, por ejemplo, se ubican detrás de los cortafuegos hospitalarios pero se federan con regiones públicas para trabajos de cómputo de alta intensidad, satisfaciendo la orientación de residencia de la Junta Europea de Protección de Datos. Los proveedores que ofrecen orquestación de cargas de trabajo basada en políticas, enrutando automáticamente las consultas sensibles a información de salud protegida hacia clústeres privados, abordan un obstáculo crítico de adopción y desplazan las instalaciones heredadas en las instalaciones. Los sitios con uso intensivo de capital extienden la vida útil de los bastidores de servidores existentes mientras acceden a unidades de procesamiento gráfico en la nube para cargas de trabajo en ráfaga, mejorando el costo total de propiedad.

Por Área Terapéutica: La Oncología Mantiene la Escala, la Neurología se Acelera

La oncología representó el 34,65% de la participación del mercado de soluciones de evidencia del mundo real en 2025. Los ricos conjuntos de datos de biomarcadores, la elaboración de perfiles genómicos rutinarios y la alta velocidad de lanzamiento de medicamentos hacen que las vías oncológicas sean ideales para la generación de evidencia. Las métricas de respuesta tumoral en el mundo real derivadas de archivos de imágenes y patología apoyan las presentaciones de aprobación acelerada y las expansiones de etiqueta. El registro conjunto de hematología de NeoGenomics y ConcertAI, que cubre 370 000 pacientes, ilustra cómo los ensayos de patología vinculados y los datos longitudinales de historias clínicas electrónicas acortan la selección de elegibilidad. La proliferación de productos de oncología de precisión garantiza una demanda sostenida de cohortes actualizadas, consolidando la ventaja de escala de la oncología.

La neurología es el segmento de más rápido crecimiento, proyectado a una CAGR del 18,72%. Los biomarcadores digitales capturados por dispositivos portátiles de análisis de la marcha y aplicaciones de patrones de habla permiten el monitoreo continuo en trastornos neurodegenerativos, ampliando las entradas de datos del mundo real. La Asociación de Alzheimer señala un aumento en los estudios observacionales habilitados por dispositivos que reducen la carga del cuidador y mejoran la detección de señales. Los análisis de múltiples condiciones que combinan datos cognitivos, de salud mental y cardiovasculares mejoran la comprensión de los pagadores sobre los impulsores de costos relacionados con la comorbilidad, fomentando un reembolso más amplio de los conjuntos de datos de neurología. Los proveedores que expanden los módulos de neurología se posicionan para la próxima ola de lanzamientos de terapias de precisión.

Por Aplicación: El Desarrollo de Medicamentos Lidera, la Evidencia de Reembolso Aumenta

El desarrollo y las aprobaciones de medicamentos representaron el 39,25% del tamaño del mercado de soluciones de evidencia del mundo real en 2025. Los brazos de control externos derivados de registros establecidos agilizan los ensayos fundamentales y reducen el riesgo de desgaste. El conjunto de herramientas de inicio mejorado con inteligencia artificial de ICON proyecta la disponibilidad de pacientes en sitios globales, reduciendo las tasas de fracaso en la selección y acelerando los hitos del primer paciente incluido. La integración de la evidencia del mundo real en las fases de descubrimiento temprano ayuda a los equipos biofarmacéuticos a estratificar las poblaciones de pacientes, optimizando la asignación de capital.

La toma de decisiones regulatorias y el reembolso, que crece a una CAGR del 17,69%, está impulsada por los mandatos de los pagadores de prueba de resultados en el momento del lanzamiento. El Comité Federal Conjunto de Alemania ahora solicita datos observacionales para las evaluaciones de beneficios de medicamentos huérfanos, lo que obliga a los patrocinadores a recopilar medidas de efectividad posteriores al lanzamiento. Los proveedores capaces de fusionar resultados clínicos, económicos y reportados por los pacientes en presentaciones únicas reducen la carga del patrocinador y aseguran contratos premium. El rigor metodológico, como el ajuste por sesgo de tiempo inmortal, se ha convertido en un requisito de referencia, lo que impulsa a las empresas de análisis a certificar sus procesos bajo ISO/IEC 27001 y marcos similares.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Las Empresas de Ciencias de la Vida Dominan, las Redes de Proveedores Superan

Las empresas farmacéuticas y de dispositivos médicos representan el 49,20% del mercado de soluciones de evidencia del mundo real, a medida que aumenta la presión para demostrar el valor posterior al lanzamiento. La adopción por parte de Pfizer de paneles de evidencia del mundo real en los equipos de marcas oncológicas permite una vigilancia de seguridad casi en tiempo real y la toma de decisiones para la expansión de etiquetas. Las cadenas de herramientas integradas que conectan las funciones de farmacovigilancia y acceso al mercado reducen los retrasos relacionados con los silos, fortaleciendo las posiciones competitivas.

Los proveedores de atención médica y las redes de pagadores-proveedores son el segmento de usuarios finales de más rápido crecimiento con una CAGR del 16,82%. Las redes de entrega integradas de los Estados Unidos incorporan los resultados de evidencia del mundo real dentro de los proyectos de rediseño de vías de atención, apuntando a la variación clínica no justificada. La historia clínica electrónica IntelliCare de InterSystems, lanzada en 2025, viene preintegrada con interfaces de programación de aplicaciones de análisis que presentan información sobre la salud de la población a los médicos de primera línea, minimizando la dependencia de los analistas de back-office. Los proveedores que enfatizan interfaces de usuario intuitivas y presupuestos de capacitación mínimos ganan terreno, ya que las limitaciones de tiempo de los médicos elevan la usabilidad a un factor de compra crítico.

Análisis Geográfico

América del Norte lideró el mercado de soluciones de evidencia del mundo real en 2025 con una participación del 40,95%. Los programas piloto de evidencia del mundo real de la FDA proporcionan una orientación procedimental clara, reduciendo el riesgo probatorio para los patrocinadores, mientras que las aseguradoras de los Estados Unidos incorporan métricas de resultados en los contratos de medicamentos de alto costo, impulsando indirectamente la demanda de análisis conformes. Los mercados de capitales recompensan los modelos de negocio centrados en datos; las valoraciones de los proveedores de evidencia del mundo real cotizados en el Nasdaq se negocian a múltiplos de ingresos superiores a los de sus pares de organizaciones de investigación por contrato clínicas, lo que permite una reinversión agresiva en las hojas de ruta de productos.

Europa ocupó el segundo lugar, respaldada por la próxima regulación del Espacio Europeo de Datos de Salud, que exige marcos técnicos y legales para la reutilización de datos transfronterizos. Las arquitecturas conformes con el Reglamento General de Protección de Datos y la acreditación de Alojamiento de Datos de Salud facilitan la incorporación de proveedores con los servicios nacionales de salud. Los entornos de múltiples pagadores fomentan oportunidades de nicho: el sistema de autorización temporal de uso de Francia y la vía del procedimiento de evaluación de beneficios de nuevos medicamentos de Alemania aceptan cada vez más la evidencia del mundo real para confirmar el beneficio añadido, abriendo negocios para conjuntos de datos especializados en oncología y enfermedades raras.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 17,46%. La Administración Nacional de Productos Médicos de China emitió orientaciones en 2024 sobre la aceptación de datos del mundo real extranjeros para Solicitudes de Nuevos Medicamentos suplementarias, reduciendo las barreras de presentación para los patrocinadores multinacionales. El Ministerio de Salud, Trabajo y Bienestar de Japón financia pilotos de biomarcadores digitales, ampliando las fuentes para los estudios de neurología. El sistema Mi Registro de Salud de Australia supera el 95% de cobertura de la población, creando conjuntos de datos longitudinales robustos que atraen a patrocinadores extranjeros. Las asociaciones público-privadas transfronterizas están estandarizando los diccionarios de datos, permitiendo la agrupación de cohortes de múltiples países y mejorando la generalización de algoritmos para los modelos globales de inteligencia artificial.

Panorama Competitivo

La industria de soluciones de evidencia del mundo real sigue siendo moderadamente concentrada. Los cinco principales proveedores controlan colectivamente poco más del 60% de los ingresos globales, aprovechando conjuntos de datos longitudinales propietarios que abarcan recetas, diagnósticos y reclamaciones de procedimientos. IQVIA combina estos activos con módulos de Inteligencia Artificial Aplicada y modelado acelerado por unidades de procesamiento gráfico, ofreciendo análisis llave en mano que se integran directamente en los canales de los patrocinadores. Ofertas integradas similares de Optum Life Sciences y Veradigm consolidan la dependencia de los clientes al cubrir la ingesta de datos, la tokenización, el análisis y el soporte para la presentación regulatoria.

Las alianzas estratégicas se intensifican en respuesta a las cargas de trabajo impulsadas por la inteligencia artificial. La asociación de IQVIA con NVIDIA en 2025 alinea los conjuntos de datos de salud curados con la infraestructura de unidades de procesamiento gráfico, reduciendo los tiempos de entrenamiento de modelos y desbloqueando nuevos casos de uso en análisis multimodal. Los canales de adquisición priorizan los conjuntos de datos de nicho que son difíciles de replicar, como repositorios de imágenes, bibliotecas genómicas y portales de comunidades de pacientes, lo que permite a los titulares diferenciarse sin largos ciclos de recopilación de datos. Las primas de valoración se aplican a los objetivos que poseen cohortes de enfermedades raras con sólidos marcos de consentimiento de pacientes.

La gobernanza transparente y la auditabilidad son ahora diferenciadores fundamentales. Los proveedores que ofrecen trazabilidad documentada de los datos desde la ingesta hasta la transformación algorítmica y la salida obtienen precios premium, ya que los patrocinadores buscan reducir el riesgo de las auditorías regulatorias. Las empresas centradas en la tecnología están, por lo tanto, ampliando sus equipos de asesoría: Oracle Health, por ejemplo, creó una unidad de ciencia regulatoria que guía a los clientes en metodología, difuminando la línea entre proveedor de software y socio consultor. Esta convergencia eleva el listón competitivo y puede acelerar la consolidación futura.

Líderes de la Industria de Soluciones de Evidencia del Mundo Real

IQVIA Inc.

Optum Inc.

Oracle Health

ICON plc

IBM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: IQVIA y NVIDIA establecieron una colaboración estratégica para automatizar flujos de trabajo complejos de atención médica con inteligencia artificial de grado sanitario, alineando la infraestructura DGX con conjuntos de datos curados.

- Enero de 2025: Helix amplió su red de investigación añadiendo tres sistemas de salud y vinculó su plataforma al Mapa de Atención Médica de Komodo Health, enriqueciendo los vínculos entre genómica y reclamaciones.

- Enero de 2025: Picnic Health se asoció con Orsini para construir registros mejorados con inteligencia artificial para enfermedades raras, fusionando registros de historias clínicas electrónicas con resultados reportados por los pacientes de PicnicHealth.

- Diciembre de 2024: ConcertAI y NeoGenomics lanzaron una solución de software como servicio con inteligencia artificial para la investigación en hematología que cubre 370 000 vidas de pacientes.

- Diciembre de 2024: La FDA emitió orientaciones preliminares sobre buenas prácticas clínicas para ensayos que incorporan elementos descentralizados y datos del mundo real.

- Marzo de 2025: InterSystems presentó IntelliCare, una historia clínica electrónica impulsada por inteligencia artificial destinada a mejorar la eficiencia clínica y administrativa.

- Enero de 2025: ICON plc mejoró su conjunto de herramientas de inteligencia artificial para acelerar el inicio de estudios y la previsión de recursos.

- Enero de 2025: Charles River Laboratories amplió su ecosistema Apollo, proporcionando plataformas en la nube que capturan datos preclínicos que alimentan los canales de evidencia del mundo real posteriores.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de soluciones de evidencia del mundo real como los ingresos agregados obtenidos de plataformas de software, conjuntos de datos curados y servicios profesionales que convierten datos del mundo real, historias clínicas electrónicas, reclamaciones, dispensaciones de farmacia, registros, entradas generadas por pacientes y feeds de dispositivos conectados en evidencia estructurada utilizada por empresas de ciencias de la vida, pagadores de atención médica, proveedores y reguladores para decisiones de investigación, seguridad, reembolso y comercialización. La evaluación abarca implementaciones en la nube, en las instalaciones e híbridas en 17 países dentro de América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África.

Exclusiones del Alcance: Las aplicaciones de bienestar del consumidor independientes, los intermediarios de datos de sensores portátiles sin procesar y las tarifas genéricas de subcontratación de tecnología de la información hospitalaria quedan fuera del límite del mercado.

Descripción General de la Segmentación

- Por Componente

- Servicios

- Conjuntos de Datos

- Datos de Entornos Clínicos

- Datos de Reclamaciones y Facturación

- Datos de Dispensación de Farmacia

- Datos Generados por Pacientes y Resultados Reportados por Pacientes

- Otros Componentes

- Plataformas de Software y Análisis

- Por Modo de Implementación

- Basado en la Nube

- En las Instalaciones

- Híbrido

- Por Área Terapéutica

- Oncología

- Cardiología

- Diabetes

- Neurología

- Psiquiatría

- Inmunología

- Otras Áreas Terapéuticas

- Por Aplicación

- Desarrollo y Aprobaciones de Medicamentos

- Desarrollo y Aprobaciones de Dispositivos Médicos

- Estudios de Farmacovigilancia y Seguridad

- Toma de Decisiones Regulatorias y Reembolso

- Por Usuario Final

- Empresas Farmacéuticas y de Dispositivos Médicos

- Organizaciones de Investigación por Contrato

- Proveedores de Atención Médica y Redes de Pagadores-Proveedores

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence realizan entrevistas estructuradas y encuestas con directores de farmacovigilancia, líderes de investigación de resultados en salud y economía, ejecutivos de organizaciones de investigación por contrato, pagadores e informáticos de sistemas de salud en los Estados Unidos, Alemania, Japón, India, Brasil y los estados del Golfo. Estas conversaciones validan los rangos de gasto, los tamaños típicos de los acuerdos y los obstáculos de adopción, llenando los vacíos que la literatura por sí sola no puede cerrar.

Investigación Documental

Comenzamos mapeando el universo de información a través de fuentes de acceso libre como el Marco de Evidencia del Mundo Real de la FDA de los Estados Unidos, los informes de la red DARWIN EU de la Agencia Europea de Medicamentos, los archivos de reclamaciones abiertas de los Centros de Servicios de Medicare y Medicaid, y las estadísticas nacionales de adopción de historias clínicas electrónicas, junto con publicaciones de la Sociedad Internacional de Farmacoeconomía e Investigación de Resultados, PhUSE y revistas revisadas por pares en el British Medical Journal o el Journal of the American Medical Association. Los informes anuales de las empresas, las presentaciones para inversores y los comunicados de prensa clave proporcionan pistas sobre precios y contratos, que luego se verifican en bases de datos de pago, D&B Hoovers para divisiones de ingresos, Dow Jones Factiva para el flujo de acuerdos y Questel para la actividad de patentes de software de análisis. Estas fuentes anclan la matemática básica del mercado al tiempo que revelan desencadenantes de crecimiento como pilotos regulatorios o diseños de estudios habilitados por inteligencia artificial. La lista anterior es ilustrativa; muchas referencias adicionales informan la recopilación de datos y la verificación de coherencia.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con el gasto nacional en tecnología de la información de atención médica y la proporción asignada a iniciativas de evidencia del mundo real, seguida de un grupo de demanda de cohortes tratadas por prevalencia para los canales de oncología y enfermedades crónicas. Las verificaciones selectivas de abajo hacia arriba, precio de venta promedio muestreado multiplicado por el número de clientes activos, ajustan los totales. Las variables clave incluyen la penetración de historias clínicas electrónicas, el gasto global en investigación y desarrollo biofarmacéutico, el número de aprobaciones de la FDA que citan brazos de control externos, las trayectorias de precios de los servicios en la nube y los volúmenes de lanzamiento de medicamentos especializados. Una regresión multivariante combina estos impulsores para proyectar el valor hasta 2030, con un análisis de escenarios que superpone impactos regulatorios o económicos.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a análisis de varianza frente a métricas independientes, tras lo cual un segundo analista revisa los supuestos antes de la aprobación. Los informes se actualizan cada doce meses, y activamos actualizaciones intermedias cuando eventos materiales, aprobaciones importantes respaldadas por evidencia del mundo real, inflexiones de precios o normas de privacidad de datos cambian la línea de base.

Por Qué Nuestra Línea de Base de Soluciones de Evidencia del Mundo Real es Confiable

Las estimaciones publicadas a menudo difieren porque las empresas eligen alcances, variables de entrada y cadencias de actualización únicos.

Los principales impulsores de las brechas incluyen si la licencia de datos por suscripción está incluida, si el gasto en análisis de pagadores está incorporado, cómo se manejan las conversiones de tipos de cambio y la profundidad de la verificación de fuentes primarias. El alcance disciplinado de Mordor Intelligence se centra únicamente en los casos de uso de ciencias de la vida, aplica promedios de divisas combinados para el año calendario y entrevista a los participantes del mercado en cada ciclo, produciendo una cifra equilibrada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 2,44 mil millones (2025) | ||

| USD 5,42 mil millones (2025) | Consultora Global A | Incluye análisis de atención médica más amplio y validación primaria mínima |

| USD 20,03 mil millones (2025) | Editorial de Investigación Internacional B | Agrupa la intermediación de datos sin procesar, el software para proveedores y la conversión agresiva de divisas |

| USD 2,03 mil millones (2024) | Revista Especializada C | Año base anterior y excluye las plataformas de software, basándose en la extrapolación lineal |

En resumen, la selección disciplinada de variables, los puntos de contacto recurrentes con expertos y las exclusiones claramente establecidas garantizan que Mordor Intelligence ofrezca una línea de base transparente y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soluciones de evidencia del mundo real?

El mercado está valorado en USD 2,84 mil millones en 2026 y se proyecta que alcance USD 6,04 mil millones en 2031, lo que refleja una CAGR del 16,33%.

¿Qué componente domina el mercado de soluciones de evidencia del mundo real?

Los servicios representan el 54,30% del mercado, ya que los patrocinadores aún dependen de expertos externos para el diseño de estudios, la curación de datos y la estrategia regulatoria.

¿Por qué los conjuntos de datos de oncología representan la mayor participación?

La oncología representa el 34,65% del mercado de soluciones de evidencia del mundo real porque los registros ricos en biomarcadores y la alta velocidad de lanzamiento requieren una generación continua de evidencia para apoyar las aprobaciones de terapias de precisión.

¿Qué tan rápido está expandiéndose el mercado de Asia-Pacífico?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,46% hasta 2031, impulsada por la rápida digitalización de los registros de salud en China, Japón y Australia y la creciente aceptación por parte de los reguladores de los datos del mundo real extranjeros.

¿Qué papel juega la inteligencia artificial en la generación de evidencia del mundo real?

La inteligencia artificial automatiza la extracción de datos no estructurados, reduce el tiempo de revisión manual y proporciona información predictiva, lo que permite a los proveedores cobrar tarifas de licencia premium y crecer más rápido que el mercado en general.

¿Cuáles son las principales barreras para una adopción más amplia de la evidencia del mundo real?

Las regulaciones de privacidad fragmentadas y los desafíos de interoperabilidad ralentizan los estudios transfronterizos, aunque la tokenización y el aprendizaje federado están mitigando los obstáculos para los proveedores con sólidas capacidades de ingeniería.

Última actualización de la página el: