Tamaño y Participación del Mercado de Servicios para Pagadores de Atención Médica (HPS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

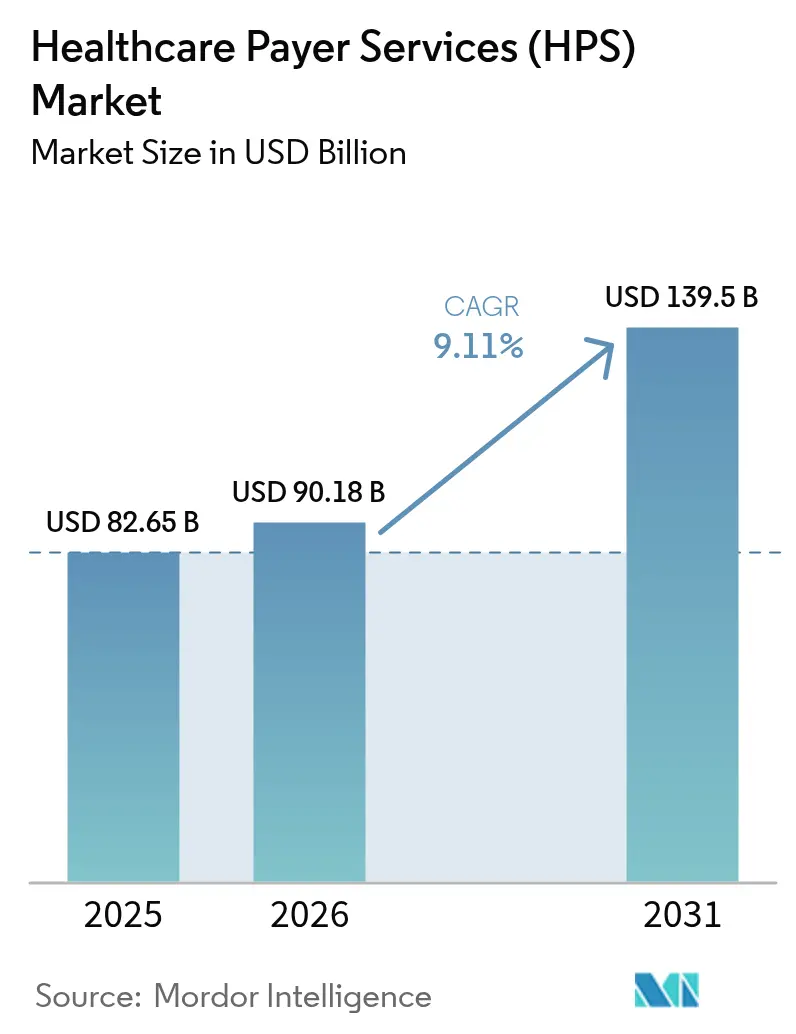

| Tamaño del Mercado (2026) | 90.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 139.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios para Pagadores de Atención Médica (HPS) por Mordor Intelligence

El tamaño del mercado de servicios para pagadores de atención médica (HPS) fue valorado en USD 82,65 mil millones en 2025 y se estima que crecerá desde USD 90,18 mil millones en 2026 hasta alcanzar USD 139,5 mil millones en 2031, a una CAGR del 9,11% durante el período de pronóstico (2026-2031). La mayor presión para reducir el gasto administrativo, la creciente complejidad regulatoria y la rápida incorporación de inteligencia artificial en los flujos de trabajo de reclamaciones se combinan para sostener un sólido impulso de crecimiento de dos dígitos. Los especialistas en procesos de negocio de extremo a extremo capturan cuota de mercado agrupando las funciones de reclamaciones, afiliados y proveedores en modernas plataformas en la nube. Al mismo tiempo, los compromisos intensivos en tecnología de la información centrados en análisis de datos y automatización robótica de procesos están escalando incluso más rápido. Los casos de uso de IA Generativa que acortan los ciclos de gestión de reclamaciones y mejoran la integridad de los pagos están pasando rápidamente de la fase piloto a la producción, reforzando la propuesta de valor general que ofrece la externalización. Al mismo tiempo, el endurecimiento de las normas de privacidad de datos y un marcado aumento en los intentos de intrusión cibernética están llevando a los pagadores a favorecer a los socios que pueden demostrar arquitecturas de confianza cero, cifrado auditado y controles de acceso multifactor.

Conclusiones Clave del Informe

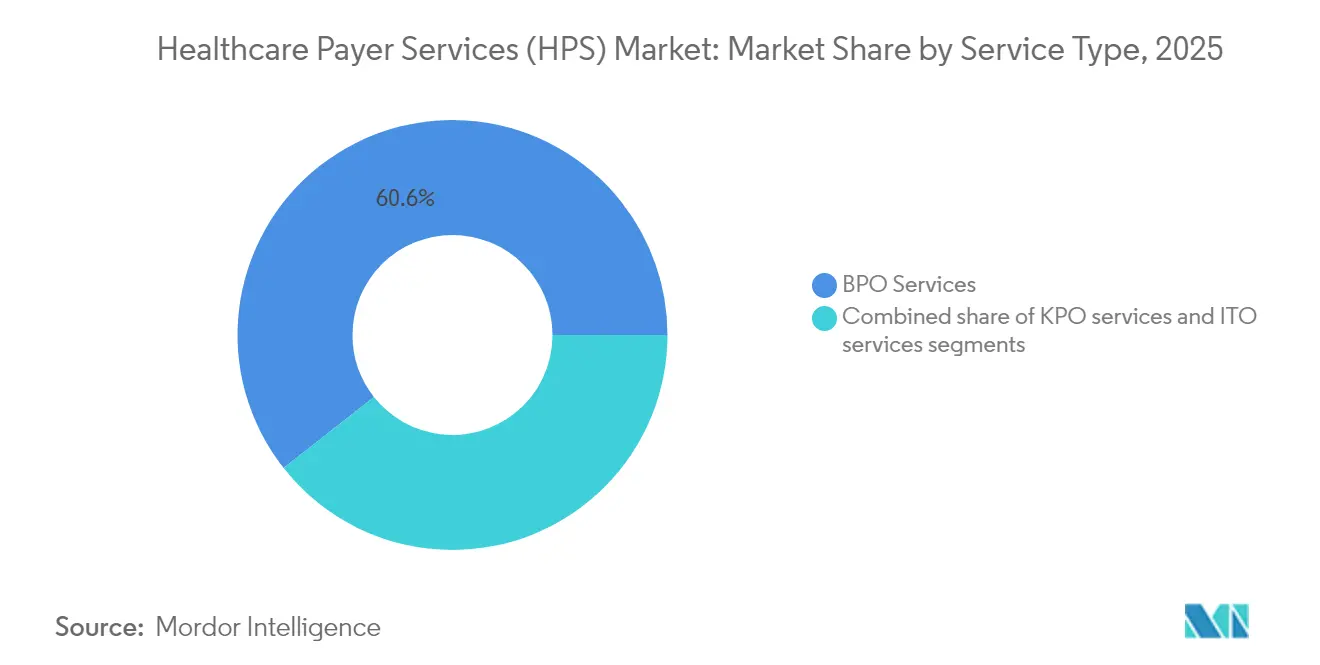

- Por tipo de servicio, la Externalización de Procesos de Negocio lideró con una participación del 60,62% en el mercado de servicios para pagadores de atención médica en 2025; se proyecta que la Externalización de Tecnología de la Información crecerá a una CAGR del 9,74% hasta 2031.

- Por aplicación, la Gestión de Reclamaciones representó el 31,22% del tamaño del mercado de servicios para pagadores de atención médica en 2025, mientras que Análisis y Gestión del Fraude está preparada para expandirse a una CAGR del 10,35% hasta 2031.

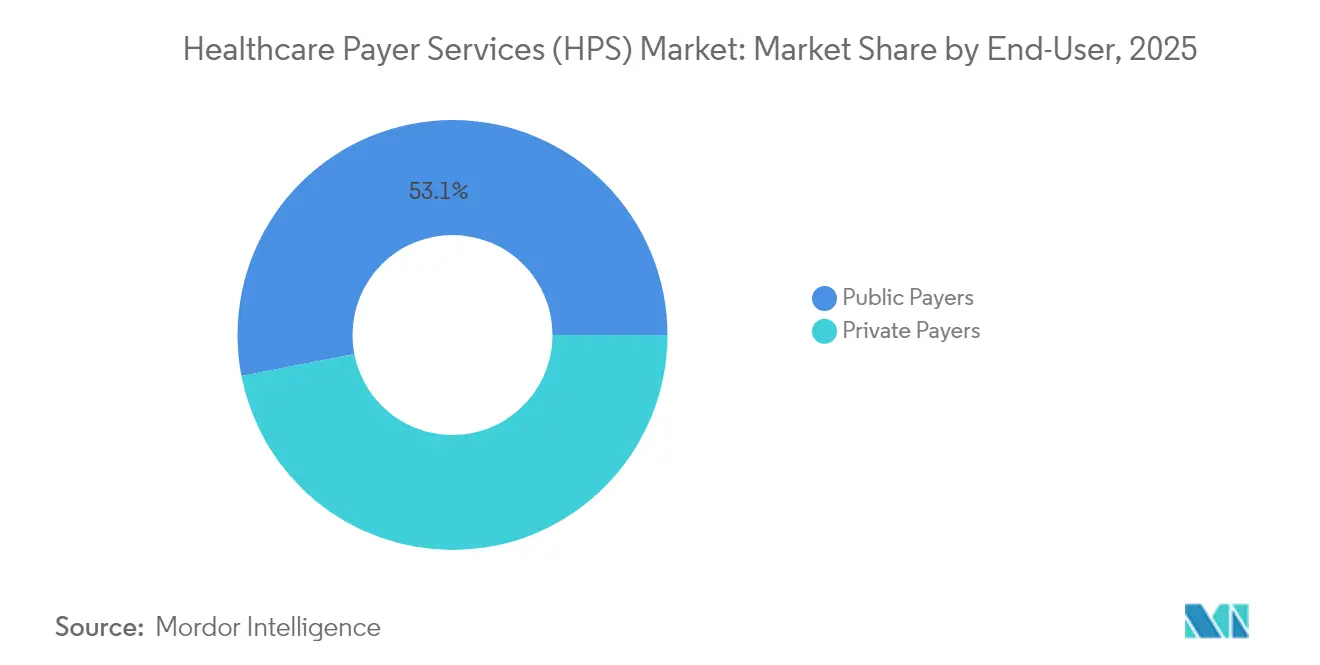

- Por usuario final, los Pagadores Públicos controlaron el 53,05% de los ingresos de 2025; se prevé que los Pagadores Privados registren la CAGR más rápida del 9,48% durante el período de pronóstico.

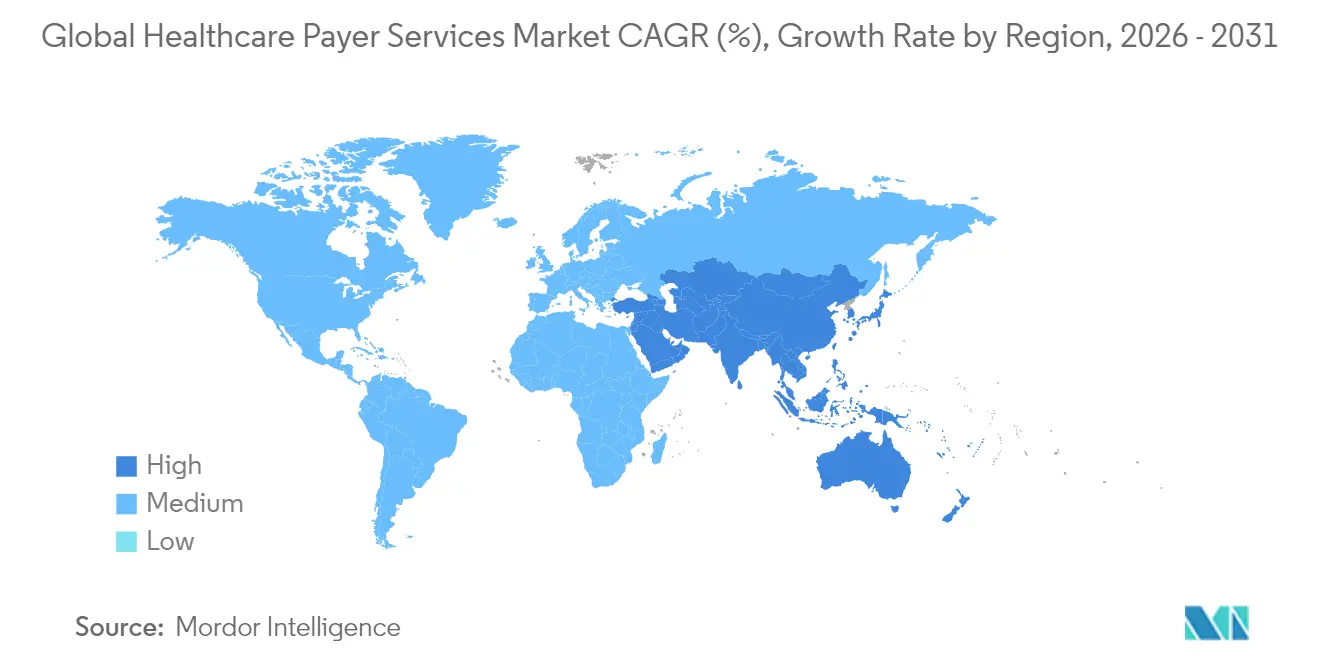

- América del Norte retuvo el 46,10% de los ingresos globales en 2025, mientras que Asia-Pacífico tiene previsto entregar la CAGR regional más alta del 10,12% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios para Pagadores de Atención Médica (HPS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición hacia modelos de reembolso basados en valor | +2.1% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Aumento del fraude en atención médica que requiere análisis avanzados | +1.8% | Global, énfasis en América del Norte | Corto plazo (≤2 años) |

| Adopción rápida de IA Generativa y RPA para la automatización de reclamaciones | +1.7% | América del Norte; Europa; Asia-Pacífico | Corto plazo (≤2 años) |

| Escalada de presiones de costos administrativos sobre los pagadores | +1.5% | Global | Corto plazo (≤2 años) |

| Expansión de ecosistemas de salud digital e interoperabilidad | +1.3% | América del Norte; Europa; Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversión de capital privado que acelera la demanda de externalización | +0.6% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Modelos de Reembolso Basados en Valor

Los objetivos de la política de EE. UU. establecen que cada beneficiario de Medicare esté inscrito en una relación de atención responsable para 2030, lo que impulsa a los pagadores hacia análisis avanzados, motores de coordinación de atención y contratación basada en el desempeño. Los planes de salud más pequeños a menudo carecen del capital y la experiencia para desarrollar estas capacidades internamente, lo que provoca un aumento en los acuerdos de externalización especializada que combinan información actuarial con administración de pagos basada en riesgo. Encuestas de la industria[1]Asociación de Gestión de Grupos Médicos, "Menos de la Mitad de los Líderes de Consultorios Tienen una Perspectiva Positiva sobre la Atención Basada en Valor," mgma.com muestran que menos de la mitad de los líderes de consultorios médicos se sienten seguros sobre la ejecución de la atención basada en valor, lo que subraya una brecha de habilidades en expansión que los socios externos cubren. Los proveedores con experiencia demostrada en modelos de pago alternativos están, por lo tanto, ganando contratos plurianuales para gestionar episodios de atención, medir resultados y conciliar cálculos de ahorros compartidos. Estos compromisos generalmente comienzan con la modernización de plataformas de datos y se expanden hacia la participación integral de los afiliados, creando flujos de ingresos recurrentes para los proveedores. A medida que las métricas de calidad reemplazan a las métricas de volumen, la demanda de fuentes de datos clínicos en tiempo real y algoritmos predictivos de costo de atención impulsa aún más la adopción de soluciones externalizadas.

Aumento del Fraude en Atención Médica que Requiere Análisis Avanzados

El fraude y el abuso desvían un estimado del 3% del gasto total cada año, lo que lleva a los pagadores a implementar motores de aprendizaje automático capaces de evaluar las reclamaciones antes del pago. Los socios de externalización que combinan experiencia en el dominio con modelos propietarios de detección de anomalías están logrando ciclos de adjudicación un 60% más rápidos y una precisión un 12% mayor[2]Ramesh Pingili, "La Integración de la IA Generativa en RPA para el Procesamiento Mejorado de Reclamaciones de Seguros," iaeme.com en programas piloto. Estos resultados tangibles están convirtiendo el análisis del fraude de un complemento opcional a un requisito central en las nuevas solicitudes de propuesta. Los contratos en América del Norte estipulan cada vez más acuerdos de ahorros compartidos, con proveedores recompensados por cada dólar recuperado de facturaciones indebidas. Para mantener el rendimiento del modelo, los proveedores están incorporando generación de datos sintéticos y canales de aprendizaje continuo que minimizan los falsos positivos. A medida que los esquemas de fraude evolucionan hacia el robo de identidad y la manipulación de credenciales de proveedores, las redes colaborativas de inteligencia sobre amenazas entre pagadores y proveedores se están convirtiendo en características estándar de los acuerdos maestros de servicios.

Adopción Rápida de IA Generativa y RPA para la Automatización de Reclamaciones

Casi el 80% de los planes de salud de EE. UU. están modernizando su infraestructura para implementar herramientas de inteligencia artificial que leen, clasifican y codifican documentos clínicos. Los flujos de trabajo robóticos ahora extraen códigos de diagnóstico, aplican ediciones de políticas y alimentan datos estructurados directamente en los sistemas de administración central, reduciendo el tiempo de manejo promedio de días a minutos. Las empresas de externalización que mantienen grandes conjuntos de datos etiquetados y modelos de lenguaje preentrenados pueden incorporar nuevos clientes pagadores en semanas, eludiendo los largos ciclos de desarrollo que las iniciativas internas suelen enfrentar. Más allá de la velocidad, la IA Generativa mejora la satisfacción de los afiliados al permitir comunicaciones digitales instantáneas que explican los motivos de denegación en lenguaje sencillo. Los primeros adoptantes reportan reducciones materiales en el reprocesamiento y el tráfico de centros de llamadas, reforzando el caso de negocio para las asociaciones con terceros. A medida que los costos tecnológicos disminuyen, los pagadores regionales de tamaño mediano están ingresando al mercado, ampliando la base de clientes para los proveedores.

Escalada de Presiones de Costos Administrativos sobre los Pagadores

Los gastos administrativos como porcentaje de la prima siguen una trayectoria ascendente, impulsados por la inflación salarial y el creciente precio del talento especializado. Las encuestas a ejecutivos de pagadores indican que más del 90% planea aumentar el uso de proveedores externos para aliviar la presión de costos. La externalización consolida las tareas repetitivas de back office entre múltiples clientes, desbloqueando economías de escala no disponibles para los planes de salud individuales. Los proveedores también absorben los costos de actualización tecnológica, lo que permite a los pagadores migrar a plataformas nativas en la nube sin una inversión de capital significativa. Las estructuras contractuales están evolucionando hacia precios basados en resultados, transfiriendo una parte del riesgo de eficiencia de los pagadores a los proveedores de servicios. A medida que el mercado laboral se tensiona aún más, la ventaja de costo relativa de las ubicaciones offshore maduras como India y Filipinas sigue siendo atractiva, incluso después de tener en cuenta el gasto en seguridad y cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones de privacidad de datos y localización | -1.2% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Mayor riesgo de brechas de ciberseguridad en bases de datos de pagadores | -0.9% | Global | Corto plazo (≤2 años) |

| Inflación de costos laborales en los principales centros de externalización | -0.8% | Asia-Pacífico, especialmente India | Mediano plazo (2-4 años) |

| Costos ocultos de transición y gobernanza en acuerdos de externalización | -0.7% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de Privacidad de Datos y Localización

Un Aviso de Propuesta de Reglamentación de diciembre de 2024 del Departamento de Salud y Servicios Humanos de EE. UU. exigiría el cifrado[3]Departamento de Salud y Servicios Humanos de EE. UU., "Aviso de Propuesta de Reglamentación de la Norma de Seguridad HIPAA," hhs.gov de toda la información de salud protegida en formato electrónico y formalizaría la autenticación multifactor en todo el ecosistema de atención médica. Las restricciones paralelas bajo la Ley de Protección de los Datos de los Estadounidenses frente a Adversarios Extranjeros limitan los flujos de datos transfronterizos, obligando a los proveedores a establecer alojamiento en el país y registros de auditoría verificables. Estas capas de cumplimiento añaden costo y complejidad a los modelos de prestación offshore, erosionando parte del arbitraje laboral tradicional. Los clientes europeos imponen controles igualmente estrictos bajo el Reglamento General de Protección de Datos, mientras que varias jurisdicciones de Asia-Pacífico ahora exigen que los datos de salud residan dentro de las fronteras nacionales. Los proveedores capaces de demostrar técnicas certificadas de segmentación de datos y opciones de nube soberana local obtienen una ventaja competitiva. Sin embargo, el desembolso de capital necesario para mantener múltiples entornos geo-segregados puede frenar el crecimiento de los proveedores más pequeños.

Mayor Riesgo de Brechas de Ciberseguridad en Bases de Datos de Pagadores

Los registros de atención médica alcanzan precios premium en la red oscura, lo que lleva a los actores de amenazas a atacar a las aseguradoras mediante phishing, compromiso de la cadena de suministro y ransomware. Una revisión federal reciente encontró que las auditorías de cumplimiento HIPAA anteriores capturaban solo una pequeña parte de la exposición real al riesgo, lo que generó llamados a ámbitos de inspección más amplios y profundos. Para las relaciones de externalización, el mayor riesgo de brechas se traduce en protocolos más estrictos de gestión del riesgo de proveedores, primas de seguros cibernéticos más altas y ciclos de negociación de contratos más largos. Los acuerdos de nivel de servicio ahora especifican objetivos de tiempo de recuperación medidos en minutos y requieren pruebas de penetración independientes al menos una vez al año. Los proveedores que han invertido en marcos de confianza cero y centros de monitoreo continuo de seguridad pueden mitigar las preocupaciones de los clientes, pero el gasto incremental en seguridad puede moderar la expansión de los márgenes durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: BPO Mantiene la Escala, ITO Lidera el Crecimiento

La Externalización de Procesos de Negocio capturó el 60,62% de los ingresos de 2025, lo que refleja la dependencia histórica de los pagadores en socios externos para reclamaciones, inscripción y tareas de redes de proveedores. El tamaño del mercado de servicios para pagadores de atención médica para las actividades de BPO creció junto con el aumento de inscripciones en programas de seguros gubernamentales, y los contratos agrupados que incorporan análisis de integridad de pagos anclan ahora los compromisos plurianuales. Las plataformas de proveedores emergentes combinan la adjudicación humana con motores de reglas, reduciendo las tasas de avisos de deficiencia en las auditorías de CMS y generando mejoras medibles en la razón de pérdida médica.

La Externalización de Tecnología de la Información se expande a una CAGR del 9,74%, la más rápida entre todas las líneas de servicio. La demanda se centra en la migración a la nube, la interoperabilidad basada en API y la modernización de almacenes de datos que sustenta el análisis del reembolso basado en valor. Varios pagadores regionales migraron pilas completas de administración central a plataformas alojadas por proveedores en 2024, reduciendo los ciclos de actualización de lanzamientos anuales a entregas trimestrales. La Externalización de Procesos de Conocimiento sigue siendo un nivel nicho pero estratégico, que suministra modelado actuarial y capacidad de informes regulatorios donde persisten escaseces de talento doméstico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Gestión de Reclamaciones Domina, el Análisis Gana Terreno

La Gestión de Reclamaciones mantuvo el 31,22% de la participación del mercado de servicios para pagadores de atención médica en 2025, subrayando el impacto en costos de la eficiencia en la adjudicación. Los proveedores que utilizan asistentes de codificación impulsados por IA Generativa acortaron los tiempos de procesamiento en el primer intento en un 60% y redujeron las tasas de apelación, liberando al personal de los pagadores para concentrarse en excepciones complejas. El tamaño del mercado de servicios para pagadores de atención médica vinculado a las reclamaciones está, por lo tanto, preparado para crecer de manera constante en términos absolutos, incluso cuando su porcentaje de participación disminuye ligeramente a favor de las ofertas basadas en datos.

Análisis y Gestión del Fraude registra la CAGR más alta del 10,35% hasta 2031, a medida que los pagadores priorizan la evitación proactiva de pérdidas sobre la recuperación retrospectiva. Los contratos de externalización frecuentemente combinan la detección de anomalías en tiempo real con personal de unidades de investigación especial, creando modelos de honorarios vinculados a resultados. Los portales integrados de afiliados y proveedores, la automatización de la facturación y el soporte de recursos humanos completan el conjunto de aplicaciones, contribuyendo con volumen incremental pero permaneciendo secundarios respecto al segmento de análisis de alto valor.

Por Usuario Final: Los Programas Públicos Anclan el Volumen, las Aseguradoras Privadas Aceleran

Los programas públicos como Medicare, Medicaid y los fondos regionales de seguro social representaron el 53,05% de los ingresos de 2025, reflejando su enorme escala de inscripción. El tamaño del mercado de servicios para pagadores de atención médica atribuible a los pagadores públicos crece junto con los imperativos federales de migrar hacia estructuras de atención responsable que requieren nuevas capacidades de intercambio de datos y seguimiento de calidad. Los socios de externalización suministran paneles de coordinación de atención, codificación de ajuste de riesgo y módulos de alcance a beneficiarios que los pequeños planes estatales no podrían permitirse construir por sí solos.

Los pagadores privados registran una CAGR más rápida del 9,48%, impulsada por la brisk inscripción en Medicare Advantage y el renovado interés de los empleadores en diseños de beneficios innovadores. Los contratos cubren cada vez más chatbots de participación de afiliados, tarjetas de identificación digitales y herramientas de estimación de costos en tiempo real que diferencian las ofertas de los planes. Con márgenes presionados por la incertidumbre en las tendencias médicas, las aseguradoras privadas favorecen a los proveedores dispuestos a vincular la compensación a reducciones tangibles en los gastos de administración, reforzando las perspectivas de crecimiento del segmento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte produjo el 46,10% de los ingresos globales de 2025 y se proyecta que se expanda a una CAGR del 8,96% hasta 2031. Las redes maduras de intercambio electrónico de datos, la temprana adopción de IA Generativa y una agenda regulatoria activa sostienen la demanda de externalización. Los compromisos federales con la atención responsable intensifican la necesidad de soluciones de intercambio de datos y seguimiento de resultados, lo que lleva a los planes regionales a profundizar las asociaciones con proveedores.

Asia-Pacífico entrega la CAGR más rápida del 10,12%, ya que el aumento de los ingresos disponibles y la mayor penetración de los seguros en India, Indonesia y China continental amplían la base direccionable. India continúa dominando como centro de prestación de servicios, suministrando entre el 55% y el 65% de la capacidad de los centros de capacidades globales para la industria de servicios para pagadores de atención médica, mientras que Filipinas fortalece su nicho en los servicios de afiliados basados en voz. La inflación de costos laborales y las normas locales de soberanía de datos moderan la expansión de los márgenes, pero no frenan el crecimiento.

Europa registra una CAGR estable del 8,71% impulsada por la adopción de la salud digital y el envejecimiento de la población. Las estrictas necesidades de cumplimiento del Reglamento General de Protección de Datos elevan la importancia del alojamiento en la región y el cifrado certificado, impulsando la demanda de centros cercanos en Europa Central y Oriental. Oriente Medio y África y América del Sur contribuyen con participaciones menores pero crecientes, impulsadas por la modernización de los sistemas de salud y el impulso regulatorio para ampliar la cobertura.

Panorama Competitivo

El mercado de servicios para pagadores de atención médica exhibe una concentración moderada. Cinco proveedores globales —Accenture, Cognizant, TCS, Infosys y Optum— representan conjuntamente una participación considerable, aunque decenas de especialistas de nivel medio prosperan al dirigirse a funciones de nicho como la integridad de pagos o la codificación de ajuste de riesgo. Accenture por sí sola ejecutó 27 adquisiciones estratégicas en 2024[4]CRN, "Todas las Adquisiciones de Accenture en 2024," crn.com, profundizando las capacidades en el sector público y la salud federal. Cognizant expandió el análisis para pagadores mediante adquisiciones específicas, mientras que Infosys fortaleció las ofertas de migración a la nube para clientes del plan Blue.

La diferenciación tecnológica supera al arbitraje laboral como principal palanca competitiva. Los proveedores exhiben modelos propietarios de IA Generativa, bibliotecas de automatización robótica y lagos de datos de salud curados para ganar renovaciones y vender servicios adyacentes de forma cruzada. Los acuerdos de coinnovación con proveedores de nube a hiperescala aceleran las hojas de ruta de productos e integran a los proveedores más profundamente dentro de las arquitecturas de los clientes.

La actividad de capital privado añade una capa de dinamismo. Las operaciones recientes incluyen la inversión mayoritaria de EQT en GeBBS Healthcare Solutions, que tiene como objetivo crear una plataforma integrada de ciclo de ingresos y servicios para pagadores. Los flujos de capital financian actualizaciones tecnológicas y expansión geográfica, pero también intensifican la competencia a medida que las empresas recién capitalizadas pujan agresivamente por grandes renovaciones.

Líderes de la Industria de Servicios para Pagadores de Atención Médica (HPS)

Accenture plc

Cognizant Technology Solutions

Infosys Ltd.

Tata Consultancy Services

UnitedHealth Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Departamento de Salud y Servicios Humanos de EE. UU. publicó su plan estratégico para la adopción responsable de IA en salud y servicios humanos, describiendo principios que influyen directamente en el diseño de soluciones de los proveedores.

- Diciembre de 2024: Los Centros de Servicios de Medicare y Medicaid confirmaron que el modelo VBID de Medicare Advantage expirará después de 2025, lo que requiere que los pagadores y sus socios de externalización ajusten los flujos de trabajo de diseño de beneficios e informes de datos.

- Septiembre de 2024: EQT adquirió GeBBS Healthcare Solutions para escalar las ofertas de ciclo de ingresos y servicios para pagadores habilitadas por tecnología.

- Julio de 2024: Amulet Capital Partners cerró un fondo de USD 1.200 millones dirigido a plataformas de ciencias de la vida y servicios para pagadores, señalando un sólido apetito inversor por el sector.

Alcance del Informe del Mercado Global de Servicios para Pagadores de Atención Médica (HPS)

Según el alcance del informe, los proveedores de servicios para pagadores de atención médica (HPS) asisten a los pagadores en la participación activa de los afiliados, el cumplimiento de los requisitos regulatorios, la reducción de los costos de atención médica y la mejora del rendimiento operativo general. El Mercado de Servicios para Pagadores de Atención Médica está Segmentado por Tipo de Servicio (Externalización de Procesos de Negocio, Servicios de Externalización de Tecnología de la Información, Servicios de Externalización de Procesos de Conocimiento), Aplicación (Servicios de Gestión de Reclamaciones, Servicio Integrado de Front Office y Operaciones de Back Office, Servicios de Gestión de Afiliados, Servicios de Gestión de Proveedores, Servicios de Gestión de Facturación y Cuentas, Servicios de Análisis y Gestión del Fraude, Servicios de Recursos Humanos), Usuario Final (Pagadores Privados, Pagadores Públicos), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Servicios de Externalización de Procesos de Negocio (BPO) |

| Servicios de Externalización de Tecnología de la Información (ITO) |

| Servicios de Externalización de Procesos de Conocimiento (KPO) |

| Servicios de Gestión de Reclamaciones |

| Operaciones Integradas de Front Office y Back Office |

| Servicios de Gestión de Afiliados |

| Servicios de Gestión de Proveedores |

| Servicios de Gestión de Facturación y Cuentas |

| Servicios de Análisis y Gestión del Fraude |

| Servicios de Recursos Humanos |

| Pagadores Privados |

| Pagadores Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Externalización de Procesos de Negocio (BPO) | |

| Servicios de Externalización de Tecnología de la Información (ITO) | ||

| Servicios de Externalización de Procesos de Conocimiento (KPO) | ||

| Por Aplicación | Servicios de Gestión de Reclamaciones | |

| Operaciones Integradas de Front Office y Back Office | ||

| Servicios de Gestión de Afiliados | ||

| Servicios de Gestión de Proveedores | ||

| Servicios de Gestión de Facturación y Cuentas | ||

| Servicios de Análisis y Gestión del Fraude | ||

| Servicios de Recursos Humanos | ||

| Por Usuario Final | Pagadores Privados | |

| Pagadores Públicos | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué desafíos operativos están llevando a las aseguradoras de salud a externalizar los servicios para pagadores?

Las aseguradoras de salud enfrentan costos administrativos crecientes, márgenes de reembolso cada vez más ajustados y complejas reglas de facturación basadas en valor, lo que las lleva a externalizar tareas de alto volumen como la adjudicación de reclamaciones, la participación de afiliados y la gestión de datos de proveedores a especialistas que pueden distribuir los costos fijos entre múltiples clientes.

¿Cómo está reformando la IA Generativa el procesamiento de reclamaciones en la externalización de servicios para pagadores de atención médica?

Las herramientas de IA Generativa automatizan la extracción de datos de documentos clínicos, recomiendan códigos de diagnóstico precisos e identifican discrepancias en las políticas en tiempo real, lo que permite a los socios de externalización reducir los tiempos de resolución, disminuir las tasas de error y liberar al personal de los pagadores para gestionar excepciones de mayor valor.

¿Qué áreas funcionales muestran la adopción más rápida de la externalización entre los pagadores privados?

Los pagadores privados están recurriendo rápidamente a proveedores externos para análisis avanzados, detección de fraude y soluciones de experiencia digital para afiliados, porque estas capacidades requieren grandes conjuntos de datos, talento especializado y una actualización tecnológica continua que es difícil de mantener internamente.

¿Cómo están influyendo las regulaciones de privacidad de datos en evolución en la selección de proveedores en este mercado?

Las nuevas normas que exigen cifrado, autenticación multifactor y alojamiento de datos en el país están orientando a las aseguradoras hacia proveedores que operan nubes soberanas, demuestran arquitecturas de confianza cero y poseen certificaciones de seguridad de terceros vigentes.

¿Qué papel desempeña la inversión de capital privado en la dinámica competitiva de la externalización de servicios para pagadores?

Las empresas de capital privado están consolidando proveedores especializados en plataformas de servicio completo, inyectando capital para actualizaciones tecnológicas y campañas agresivas de comercialización, lo que intensifica la competencia de precios al mismo tiempo que amplía la gama de ofertas integradas disponibles para las aseguradoras.

¿Por qué los centros de prestación en Asia-Pacífico son cada vez más atractivos para los contratos de externalización globales?

Los centros de Asia-Pacífico combinan grandes fuerzas de trabajo con formación clínica y controles de ciberseguridad maduros, lo que permite a los proveedores ofrecer soporte multilingüe, operaciones las 24 horas y precios competitivos que atraen a los pagadores que buscan tanto eficiencia como cumplimiento normativo.

Última actualización de la página el: