Tamaño y Participación del Mercado de Gestión de Reclamaciones de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

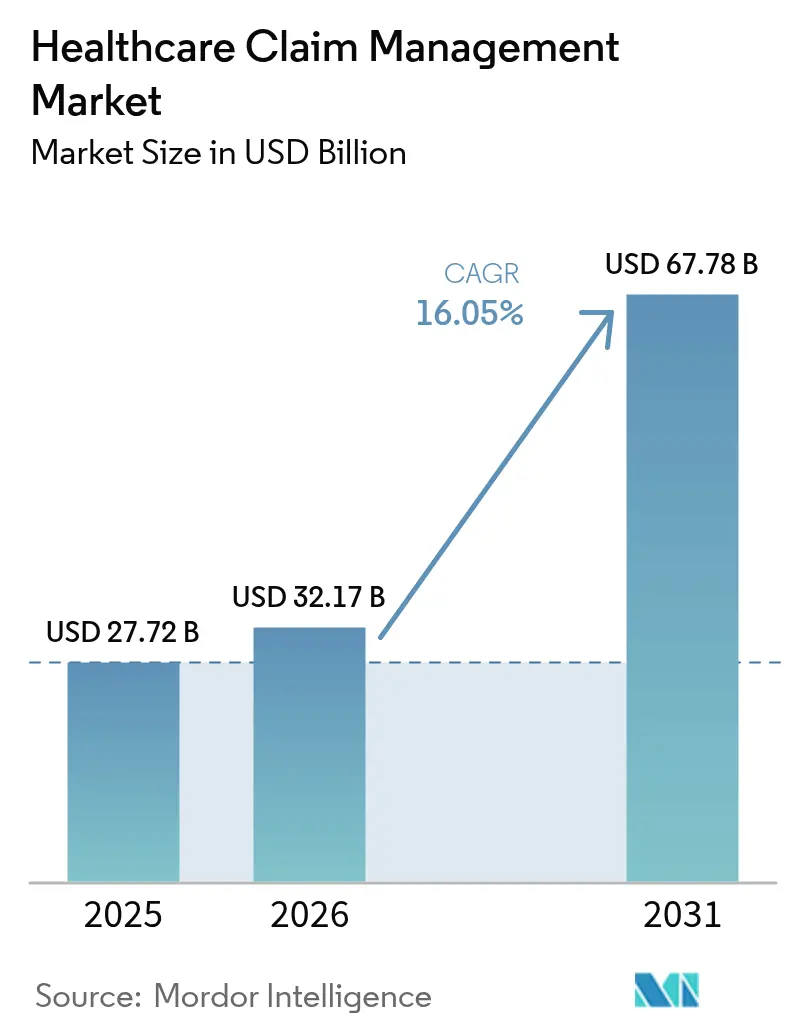

| Tamaño del Mercado (2026) | 32.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Reclamaciones de Salud por Mordor Intelligence

El tamaño del mercado de gestión de reclamaciones de salud fue valorado en USD 27,72 mil millones en 2025 y se estima que crecerá desde USD 32,17 mil millones en 2026 hasta alcanzar USD 67,78 mil millones en 2031, a una CAGR del 16,05% durante el período de pronóstico (2026-2031). La rápida digitalización, el aumento de los gastos por denegación de reclamaciones y la creciente presión para mejorar la precisión de los pagos impulsan a pagadores y proveedores a reemplazar los flujos de trabajo manuales con plataformas impulsadas por inteligencia artificial. Los hospitales gastan actualmente USD 19,7 mil millones anuales en revertir reclamaciones denegadas, lo que subraya la urgencia de la automatización. El despliegue en la nube gana impulso a medida que las organizaciones favorecen el análisis en tiempo real a escala, mientras que las suites integradas de ciclo de ingresos y los módulos de integridad de pagos convergen para minimizar la fuga de ingresos. La consolidación moderada continúa a medida que los proveedores establecidos adquieren innovadores de nicho para acelerar el tiempo de comercialización de herramientas de inteligencia artificial generativa que compensan un déficit esperado de 100.000 trabajadores en la administración sanitaria para 2028[1]Asociación Americana de Hospitales, "Informe de Recuperación por Denegación Hospitalaria 2025," aha.org.

Conclusiones Clave del Informe

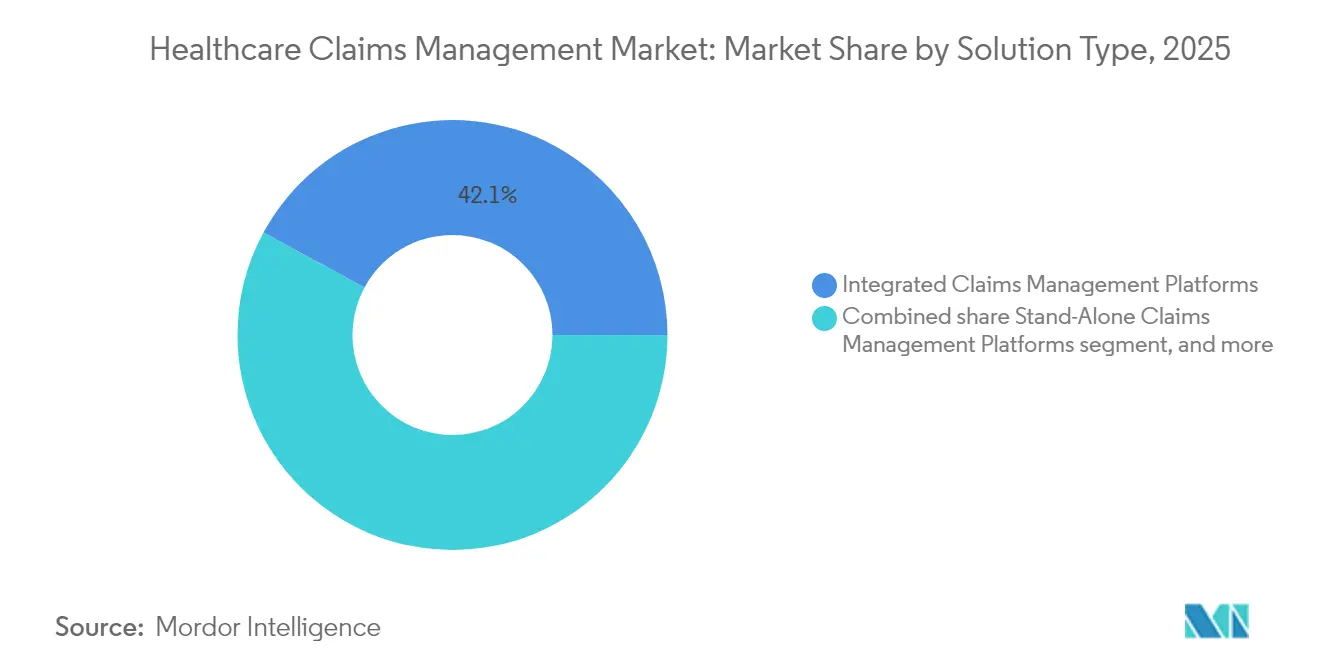

- Por tipo de solución, las suites integradas de reclamaciones y ciclo de ingresos lideraron con una participación de ingresos del 42,10% en 2025, mientras que los módulos de gestión de denegaciones basados en inteligencia artificial se proyecta que se expandirán a una CAGR del 18,21% hasta 2031.

- Por componente, el software representó el 62,65% del gasto en 2025; los servicios avanzan a un ritmo superior con una CAGR del 9,85% hasta 2031, a medida que los proveedores buscan soporte de implementación y servicios gestionados.

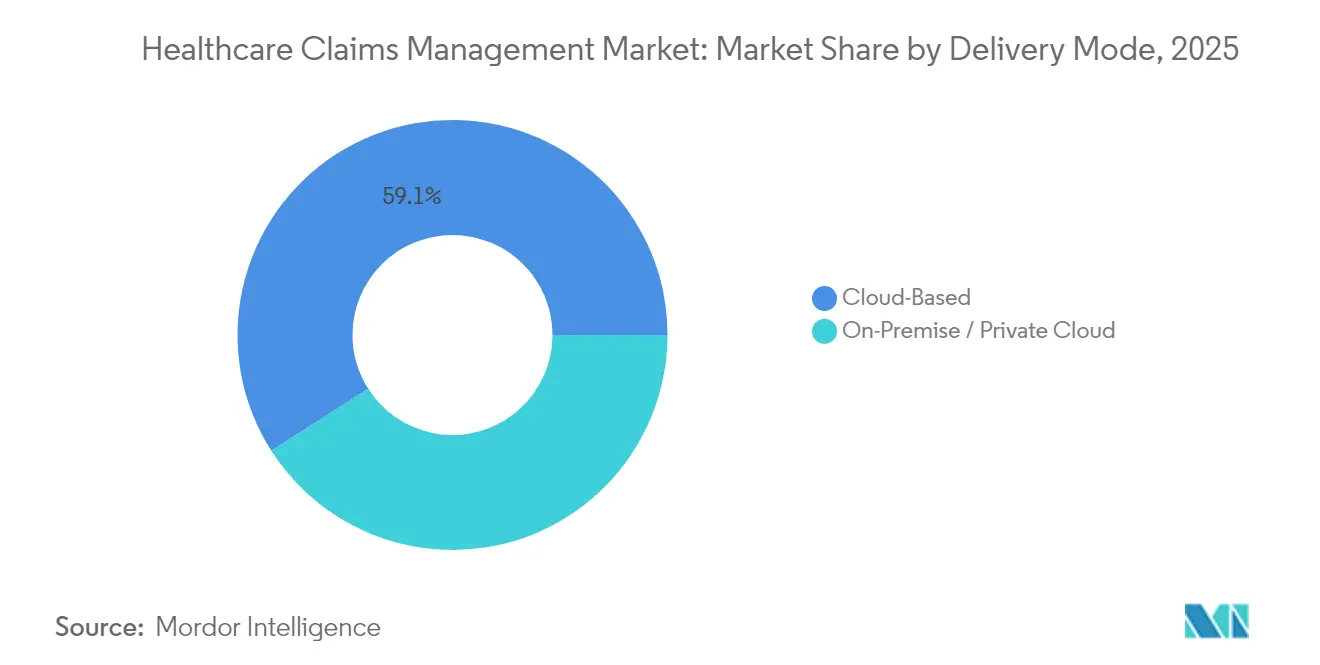

- Por modo de entrega, los despliegues en la nube capturaron el 59,05% del tamaño del mercado de gestión de reclamaciones de salud en 2025 y crecen a una CAGR del 18,40% gracias a la escalabilidad y las capacidades de intercambio de datos en tiempo real.

- Por usuario final, los pagadores procesaron el 53,70% del volumen de reclamaciones en 2025, mientras que los administradores externos registraron la CAGR más rápida del 19,15% a medida que los empleadores autofinanciados externalizan la administración de beneficios.

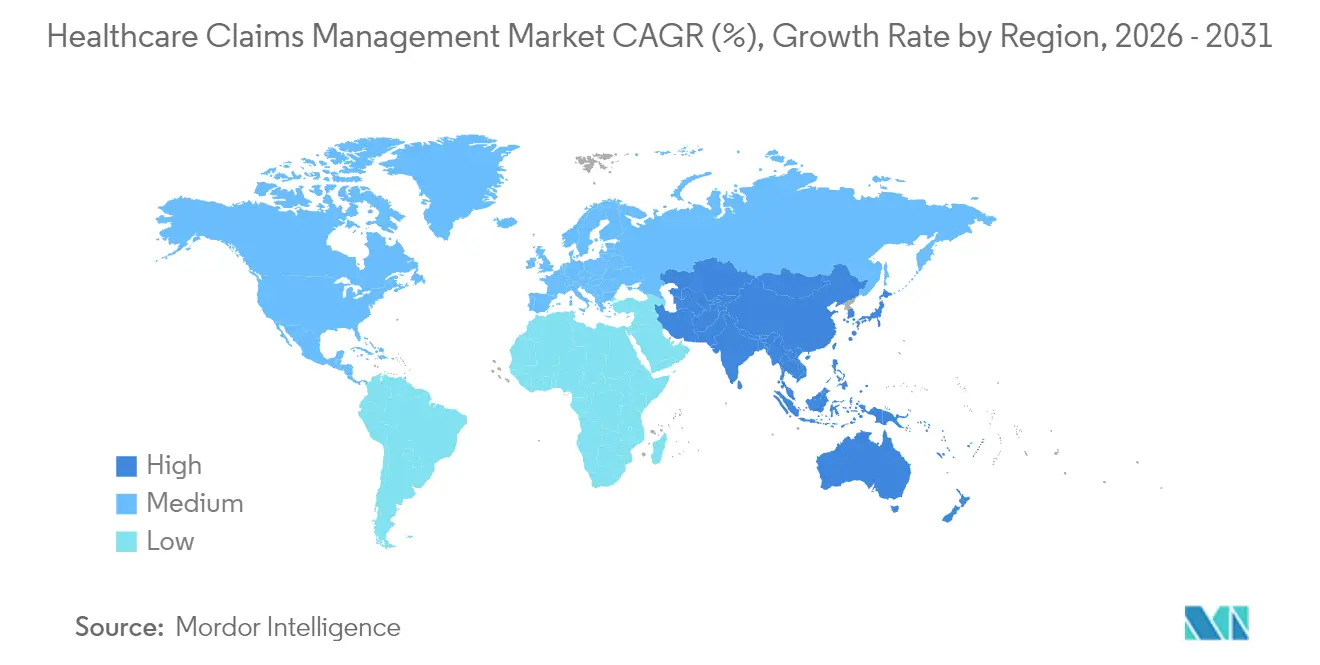

- Por geografía, América del Norte retuvo el 45,90% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,20% hasta 2031, impulsada por la expansión de la cobertura de seguros y la inversión en salud digital.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Reclamaciones de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la cobertura de seguros de salud pública y privada | +2.8% | Global; ganancias tempranas en Asia-Pacífico | Mediano plazo (2-4 años) |

| Impacto financiero creciente de las denegaciones de reclamaciones | +3.2% | América del Norte y la UE; expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Crecimiento de la población geriátrica y con enfermedades crónicas | +2.1% | Global; concentrado en mercados desarrollados | Largo plazo (≥4 años) |

| Adopción de plataformas de integridad de pagos habilitadas por inteligencia artificial | +4.1% | América del Norte como núcleo, expandiéndose hacia Asia-Pacífico y la UE | Corto plazo (≤2 años) |

| Despliegue de automatización robótica de procesos en la adjudicación de reclamaciones | +2.9% | Global; adopción temprana a nivel empresarial | Mediano plazo (2-4 años) |

| Transición hacia modelos de reembolso basados en valor y en tiempo real | +1.4% | Liderazgo de América del Norte; adopción gradual en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cobertura de Seguros de Salud Pública y Privada

Una adopción más amplia de seguros añade millones de vidas recién cubiertas, aumentando el volumen y la complejidad de las reclamaciones. Los mercados emergentes de Asia-Pacífico aceleran las reformas digitales, ilustradas por la hoja de ruta de cobertura universal habilitada por inteligencia artificial de Tailandia y el impulso de India para integrar los registros nacionales de salud con los sistemas de pagadores. En los Estados Unidos, el Programa de Ahorros Compartidos de Medicare continúa migrando a los proveedores hacia contratos de atención responsable, impulsando la demanda de plataformas ricas en análisis que concilien los pagos de ahorros compartidos[2]Centros de Servicios de Medicare y Medicaid, "Actualización del Gasto Nacional en Atención Médica 2025," cms.gov.

Impacto Financiero Creciente de las Denegaciones de Reclamaciones

Las tasas de denegación alcanzaron el 11,8% en 2024, costando a los hospitales USD 19,7 mil millones en reelaboración e ingresos perdidos. El costo promedio de remediar una reclamación denegada es de USD 25 a 181, y el 65% de los casos denegados nunca se vuelven a presentar, lo que hace esencial la prevención proactiva de denegaciones. Intermountain Health utilizó análisis avanzados para recuperar USD 20 millones y proyectó USD 35 millones en ahorros futuros al reestructurar su flujo de trabajo de gestión de denegaciones.

Crecimiento de la Población Geriátrica y con Enfermedades Crónicas

El envejecimiento de la población incrementa las reclamaciones de atención crónica que requieren un ajuste de riesgo preciso y datos longitudinales. Los centros médicos académicos que integraron la coordinación de atención crónica en los flujos de trabajo de reclamaciones mejoraron la precisión de la facturación de continuidad asistencial, mientras que los modelos actualizados de ajuste de riesgo recompensan la captura precisa de códigos de determinantes sociales con un incremento de tasa del 2,9%.

Adopción de Plataformas de Integridad de Pagos Habilitadas por Inteligencia Artificial

Los motores de inteligencia artificial que cruzan referencias de datos clínicos, de codificación y de utilización ayudan a los pagadores a detectar pagos en exceso, reclamaciones fraudulentas y errores de codificación. El Motor de Reglas CARE de Optum reduce las horas de auditoría manual entre 4.500 y 5.000 anuales para varios programas estatales de Medicaid. La nueva herramienta de inteligencia artificial generativa de Waystar redacta cartas de apelación para los 450 millones de reclamaciones denegadas procesadas cada año, prometiendo un ahorro significativo de mano de obra.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de privacidad de datos de pacientes y ciberseguridad | –1.8% | Global; aplicación más estricta en la UE y América del Norte | Corto plazo (≤2 años) |

| Altos costos iniciales de implementación y migración | –2.3% | Global; las organizaciones medianas son las más afectadas | Mediano plazo (2-4 años) |

| Desafíos de interoperabilidad entre sistemas centrales heredados | –1.6% | Global; concentrado en mercados establecidos | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en análisis e inteligencia artificial | –1.9% | Global; aguda en América del Norte y la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Privacidad de Datos de Pacientes y Ciberseguridad

Los marcos globales como el RGPD y la HIPAA imponen sanciones severas por violaciones de datos, lo que obliga a los proveedores a invertir en arquitecturas de confianza cero y cifrado de extremo a extremo. Los frecuentes ataques de ransomware a instalaciones sanitarias intensifican el enfoque ejecutivo en certificaciones de seguridad y monitoreo continuo.

Altos Costos Iniciales de Implementación y Migración

Las plataformas modernas requieren pasarelas de API, auditorías de calidad de datos y reentrenamiento del personal. Los hospitales de nivel medio a menudo difieren las actualizaciones digitales porque los presupuestos de capital anuales permanecen estancados. Los modelos de servicios gestionados basados en suscripción ayudan a distribuir los costos en contratos plurianuales, pero los directores financieros siguen examinando detenidamente los plazos de retorno de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Módulos Basados en Inteligencia Artificial Impulsan la Innovación

Las plataformas integradas dominaron 2025 con una participación de ingresos del 42,10% a medida que las organizaciones adoptaron suites de alcance empresarial que fusionan herramientas de elegibilidad, autorización previa y ciclo de ingresos en un único espacio de trabajo. El mercado de gestión de reclamaciones de salud continúa valorando los ecosistemas todo en uno que reducen la proliferación de proveedores y simplifican las auditorías de cumplimiento. Sin embargo, los módulos de gestión de denegaciones basados en inteligencia artificial están proyectados para crecer a una CAGR del 18,21% hasta 2031, a medida que los administradores apuntan a tasas de denegación superiores al 10%. Estas aplicaciones analizan reclamaciones, codificación y notas clínicas para señalar envíos de alto riesgo antes de que lleguen a los pagadores, reduciendo los costos de reelaboración.

Los motores independientes de integridad de pagos siguen siendo atractivos para los pagadores de tamaño mediano que desean ganancias rápidas en detección de fraude sin reemplazar los adjudicadores principales. Integrity One de Optum registró más del 20% de ganancias en productividad de codificadores durante las pruebas beta, mientras que un plan de salud regional que utiliza la plataforma de análisis de Cognizant redujo el inventario pendiente quince veces. El mercado de gestión de reclamaciones de salud muestra, por tanto, un claro giro desde la auditoría retrospectiva hacia la puntuación de riesgo concurrente y prospectiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Segmento de Servicios se Acelera

Las licencias de software representaron el 62,65% del gasto de 2025, reflejando grandes inversiones en conjuntos de reglas de inteligencia artificial, bibliotecas de API y motores de orquestación de flujos de trabajo que anclan las plataformas modernas. Sin embargo, la categoría de servicios avanza a una CAGR del 9,85% a medida que hospitales, pagadores y administradores externos contratan servicios de implementación, configuración y soporte de optimización continua. Las unidades de procesamiento de reclamaciones externalizadas cubren brechas críticas de mano de obra, y los acuerdos de servicios gestionados garantizan acuerdos de nivel de servicio que los equipos internos tienen dificultades para igualar.

Los compromisos de consultoría a menudo giran en torno a evaluaciones de impacto en la privacidad, preparación para TEFCA y modelado de contratos basados en valor. A medida que los sistemas COBOL heredados llegan a su fin de vida, los proveedores dependen de socios de servicios para migrar millones de registros sin tiempo de inactividad. En consecuencia, el tamaño del mercado de gestión de reclamaciones de salud para las líneas de asesoría y servicios gestionados se prevé que supere el crecimiento de los ingresos por licencias durante los próximos cinco años.

Por Modo de Entrega: Las Soluciones Basadas en la Nube Dominan el Crecimiento

Los despliegues en la nube mantuvieron el 59,05% de los ingresos en 2025 y superan el crecimiento general del mercado a una CAGR del 18,40%, ya que las empresas favorecen el almacenamiento elástico y el análisis siempre activo. La modernización de reclamaciones de Florida Blue logró una mejora del 40% en la velocidad de procesamiento tras refactorizar microservicios en una tenencia de nube pública segura que escala bajo demanda. La participación de mercado de gestión de reclamaciones de salud de los sistemas en las instalaciones continúa reduciéndose a medida que los directores de información priorizan la resiliencia en la recuperación ante desastres y la economía de pago por uso.

Las instituciones con requisitos estrictos de residencia de datos aún eligen modelos híbridos, reteniendo la información de salud protegida sensible en nubes privadas mientras utilizan grupos de cómputo público para el entrenamiento de modelos. La colaboración de Anthem con IBM y Amazon Web Services procesa 750 millones de reclamaciones anuales y redujo los incidentes de alta prioridad en un 25% en un año. Los proyectos piloto de cadena de bloques que rastrean las ediciones de reclamaciones entre las partes interesadas también favorecen las arquitecturas nativas de la nube, lo que refuerza aún más el cambio en el despliegue.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Administradores Externos Experimentan una Expansión Rápida

Los pagadores gestionaron el 53,70% del total de reclamaciones en 2025, aprovechando los motores de adjudicación internos y las redes de proveedores a nivel nacional. Sin embargo, los administradores externos muestran la CAGR más rápida del 19,15% a medida que los empleadores autofinanciados buscan diseños de beneficios flexibles y modelos de tarifas transparentes. El sector global de administradores externos superó los USD 488,9 mil millones en 2024 y continúa migrando hacia la automatización habilitada por inteligencia artificial que reduce los gastos generales.

Los hospitales profundizan la inversión en portales de gestión de denegaciones diseñados específicamente para recuperar ingresos perdidos, mientras que los grandes grupos de médicos despliegan verificaciones de elegibilidad en tiempo real para respaldar contratos basados en valor. Los empleadores que trabajan con administradores externos exigen paneles de control que expongan las tendencias de costos, lo que lleva a los administradores a incorporar análisis predictivos que identifican a los miembros de alto costo para una intervención temprana. Como resultado, el tamaño del mercado de gestión de reclamaciones de salud vinculado a los planes patrocinados por empleadores se expande de manera constante hasta 2030.

Análisis Geográfico

América del Norte representó el 45,90% de los ingresos de 2025, respaldada por Medicare, Medicaid y los aseguradores comerciales que en conjunto adjudican miles de millones de reclamaciones anualmente. Los mandatos federales como la Ley de Curas del Siglo XXI y TEFCA hacen cumplir la interoperabilidad FHIR, lo que impulsa actualizaciones continuas de plataformas. El modelo de pagador único de Canadá impulsa iniciativas provinciales para automatizar la verificación de elegibilidad, mientras que los programas de expansión de seguros de México impulsan nuevos despliegues entre los institutos de seguridad social.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,20%, impulsada por esquemas de seguros obligatorios, rápida expansión de pagadores privados y hojas de ruta gubernamentales de inteligencia artificial. China fomenta la verificación de reclamaciones basada en inteligencia artificial dentro de su lista nacional de medicamentos reembolsables para combatir el fraude, y Japón adopta registros de atención crónica para gestionar una población anciana en expansión. India integra los números de identidad de salud con las bases de datos de pagadores para agilizar las reclamaciones electrónicas, y la plataforma de registros de salud compartidos de Australia acelera la adjudicación en tiempo real para teleconsultas.

Europa mantiene una adopción constante a medida que el cumplimiento del RGPD y los mandatos de prescripción electrónica dan forma a las prioridades de compra. Alemania promueve estándares de interoperabilidad semántica en el programa de financiación Krankenhauszukunftsgesetz, mientras que el Servicio Nacional de Salud del Reino Unido actualiza los servicios de columna vertebral para respaldar los flujos de trabajo centralizados de autorización previa. Los países del sur de Europa invierten fondos del Plan de Recuperación Europeo para modernizar los portales de reclamaciones que permiten la facturación de tratamientos transfronterizos. En conjunto, estas iniciativas garantizan que el mercado de gestión de reclamaciones de salud continúe su expansión en todo el continente.

Panorama Competitivo

La concentración del mercado es moderada. Optum ancla el nivel superior al combinar plataformas de reclamaciones con análisis, gestión de redes y servicios de integridad de pagos. New Mountain Capital y KKR continúan con adquisiciones multimillonarias para ensamblar carteras de precisión de pagos a escala que compiten en la amplitud de los modelos de inteligencia artificial. Oracle presentó un módulo de reclamaciones nativo de historia clínica electrónica que fusiona datos clínicos y financieros, lo que señala una tendencia hacia plataformas integrales.

La diferenciación tecnológica ahora descansa en la inteligencia artificial generativa. AltitudeCreate de Waystar redacta automáticamente cartas de apelación y se integra con las colas de trabajo de Epic, reduciendo la carga de trabajo del personal y los tiempos de ciclo. Cognizant logró ahorros del 92% en costos de adjudicación para un gran pagador al orquestar bots de automatización robótica de procesos en elegibilidad, verificación de precios y ediciones de cumplimiento.

Persisten oportunidades de espacio en blanco en hospitales del mercado medio que necesitan ofertas de software como servicio llave en mano, en módulos de nicho que abordan la codificación de determinantes sociales y en API de enriquecimiento en tiempo real para cuadros de mando de atención basada en valor. Los proveedores que garantizan seguridad de confianza cero y configuración de bajo código están en posición de ganar participación a medida que los directores de seguridad de la información y los ejecutivos clínicos evalúan conjuntamente las nuevas adquisiciones. El esperado déficit de talento administrativo incentiva aún más las hojas de ruta de productos que incorporan análisis de autoservicio y asistentes de inteligencia artificial conversacional.

Líderes de la Industria de Gestión de Reclamaciones de Salud

Optum, Inc.

Mckesson Corporation

Cognizant (Trizetto)

Oracle

Accenture Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Transcarent completó una fusión de USD 621 millones con Accolade, creando una plataforma de defensa del paciente que atiende a más de 20 millones de miembros con navegación impulsada por inteligencia artificial, farmacia y servicios de oncología.

- Abril de 2025: Centauri Health Solutions adquirió MedAllies, añadiendo capacidades de mensajería segura e intercambio de datos utilizadas por 1.000 hospitales y 125.000 médicos.

- Marzo de 2025: Optum lanzó Integrity One, una plataforma de ciclo de ingresos basada en inteligencia artificial que aumentó la productividad de los codificadores en un 20% durante las implementaciones piloto.

- Febrero de 2025: Commure y Athelas firmaron un acuerdo definitivo para adquirir Augmedix, con el objetivo de automatizar el 80% de las reenvíos de reclamaciones denegadas en más de 3 millones de visitas médicas anuales.

- Febrero de 2025: Teladoc Health adquirió Catapult Health por USD 65 millones, ampliando los exámenes de bienestar en el hogar y el análisis de detección temprana a aproximadamente 3 millones de vidas cubiertas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de reclamaciones de salud como todo el software y los servicios gestionados o de consultoría relacionados que automatizan la recepción de reclamaciones, la adjudicación, la gestión de denegaciones, la integridad de pagos y el análisis para pagadores públicos o privados, proveedores y administradores externos en entornos de hospitalización, ambulatorios y auxiliares.

Exclusiones del alcance: Se excluyen las plataformas de reclamaciones de propiedad y accidentes, compensación laboral o automóviles que carecen de funcionalidad de reclamaciones de salud.

Descripción general de la segmentación

- Por Tipo de Solución

- Plataformas Integradas de Gestión de Reclamaciones

- Plataformas Independientes de Gestión de Reclamaciones

- Módulos de Gestión de Denegaciones Basados en Inteligencia Artificial

- Soluciones de Integridad de Pagos

- Por Componente

- Software

- Servicios (Externalización de Procesos de Negocio, Consultoría, Gestionados)

- Por Modo de Entrega

- Basado en la Nube

- En las Instalaciones / Nube Privada

- Por Usuario Final

- Pagadores de Salud (Públicos y Privados)

- Proveedores de Salud

- Administradores Externos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a pagadores, directores de ciclo de ingresos de grandes hospitales, gerentes de servicios de facturación independientes y proveedores de TI de salud en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon el costo promedio de gestión de reclamaciones, el ritmo de adopción de la nube y el impacto real del análisis de denegaciones impulsado por IA, lo que nos permitió filtrar y ajustar los hallazgos secundarios.

Investigación documental

Comenzamos mapeando el conjunto direccionable a partir de fuentes de libre acceso, como las tablas de Gasto Nacional en Salud de CMS, las Estadísticas de Salud de la OCDE, el Observatorio Mundial de la Salud de la OMS y los portales de reguladores de seguros regionales que publican volúmenes anuales de reclamaciones y ratios de siniestralidad. Las asociaciones comerciales, America's Health Insurance Plans, las Tarjetas Europeas de Seguro de Enfermedad, el Asia-Pacific Healthcare Administrators Forum y las revistas revisadas por pares sobre tasas de denegación proporcionaron referencias operativas adicionales. Los informes 10-K de las empresas, las presentaciones para inversores y las noticias empresariales de reputación archivadas en Dow Jones Factiva enriquecieron los datos sobre precios, divisiones de ingresos de proveedores y adjudicaciones de contratos recientes. Esta lista es indicativa; se consultaron numerosos otros documentos públicos para verificar cifras y definiciones.

Dimensionamiento del mercado y previsiones

Una construcción descendente que utiliza el gasto nacional en salud, la población asegurada y el promedio de reclamaciones por miembro estableció el límite máximo. Los resultados se validaron de forma cruzada mediante agregaciones selectivas ascendentes de proveedores y el precio de venta promedio muestreado multiplicado por las instalaciones de las plataformas líderes. Variables clave como la tasa de denegación de reclamaciones, la penetración de la nube en RCM, la adopción de módulos de IA, el ratio de gasto digital de los pagadores y los objetivos regulatorios de tiempo de respuesta impulsan los ajustes anuales. Realizamos previsiones con regresión multivariante combinada con análisis de escenarios para capturar los cambios en la política de reembolso y los precios tecnológicos. Cuando los totales ascendentes divergían más de tres por ciento, los insumos intermedios se recalibraron con nuevas entrevistas antes de fijar la línea de base.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza, revisión por pares y la aprobación de un analista sénior. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por regulaciones materiales o anuncios de megafusiones. Antes de la publicación, realizamos un barrido final de parámetros para que los clientes reciban la visión más actualizada.

Por qué la línea de base de gestión de reclamaciones de salud de Mordor inspira confiabilidad

Los valores de mercado publicados suelen diferir porque las empresas eligen combinaciones de servicios, escalas de precios y cadencias de actualización únicas. Nuestra delimitación disciplinada, la elección transparente de variables y la recalibración anual permiten a los responsables de la toma de decisiones apoyarse en un punto medio equilibrado en lugar de en valores extremos.

La comparación muestra que cuando la amplitud del alcance, la selección oportuna del año base y la validación de múltiples fuentes convergen, Mordor proporciona un punto medio confiable al que las partes interesadas pueden rastrear hasta métricas claras y pasos reproducibles.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 27,72 B (2025) | Mordor Intelligence | - |

| USD 40,77 B (2024) | Global Consultancy A | Incluye módulos de ciclo de ingresos más amplios y proyecta una inflación agresiva de precios de IA |

| USD 25,44 B (2022) | Industry Analyst B | Utiliza un año base más antiguo y aplica moneda constante sin el reciente aumento en el volumen de reclamaciones |

| USD 16,77 B (2024) | Trade Journal C | Se centra únicamente en software, omite los ingresos por servicios gestionados y de consultoría |

La comparación muestra que cuando la amplitud del alcance, la selección oportuna del año base y la validación de múltiples fuentes convergen, Mordor proporciona un punto medio confiable al que las partes interesadas pueden rastrear hasta métricas claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de reclamaciones de salud?

El mercado generó USD 32,17 mil millones en 2026 y está en camino de alcanzar USD 67,78 mil millones en 2031 a una CAGR del 16,05%.

¿Qué tipo de solución está creciendo más rápido?

Los módulos de gestión de denegaciones basados en inteligencia artificial tienen las mejores perspectivas de crecimiento con una CAGR del 18,21% hasta 2031, a medida que las organizaciones se centran en prevenir la fuga de ingresos.

¿Por qué los despliegues en la nube se están volviendo dominantes?

Las plataformas en la nube ofrecen cómputo elástico, análisis en tiempo real y capacidades más sólidas de recuperación ante desastres, capturando el 59,05% del gasto de 2025 y expandiéndose a una CAGR del 18,40%.

¿Cómo impactan las denegaciones de reclamaciones en las finanzas hospitalarias?

Los hospitales gastan USD 19,7 mil millones cada año en revertir reclamaciones denegadas, y el 65% de las denegaciones nunca se vuelven a presentar, lo que hace crítica la prevención proactiva de denegaciones.

¿Qué papel desempeñan los administradores externos?

Los administradores externos son el segmento de usuario final de más rápido crecimiento con una CAGR del 19,15%, a medida que los empleadores autofinanciados externalizan las tareas de reclamaciones y demandan análisis transparentes impulsados por inteligencia artificial.

¿Qué región se espera que experimente el mayor crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 17,20% hasta 2031, impulsada por la expansión de la cobertura de seguros y las inversiones en salud digital respaldadas por el gobierno.

Última actualización de la página el: