Tamaño y Participación del Mercado Global de Soluciones de Movilidad Sanitaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

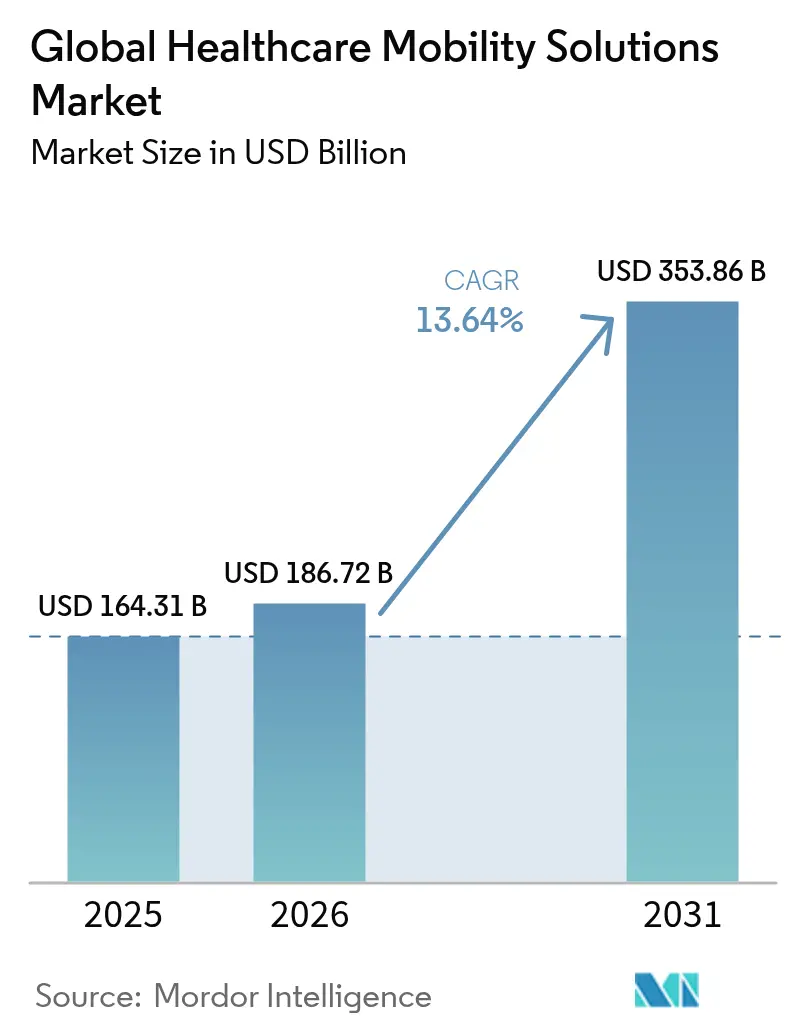

| Tamaño del Mercado (2026) | 186.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 353.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.64% CAGR |

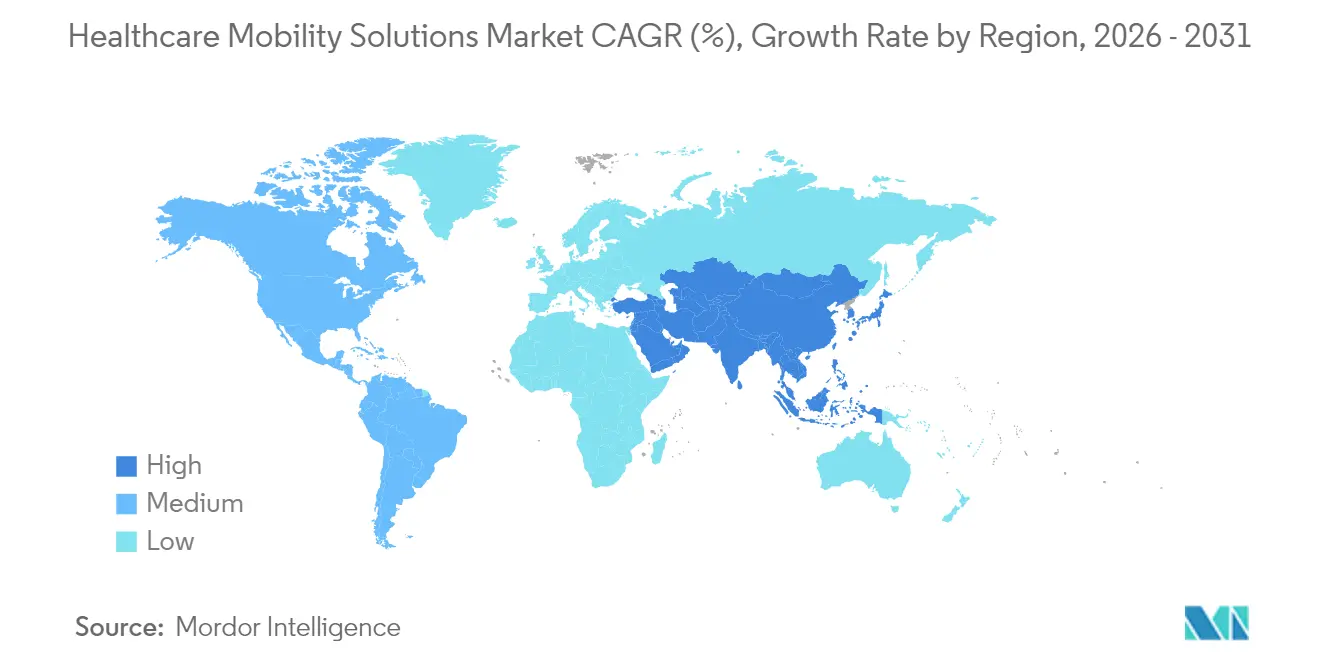

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Soluciones de Movilidad Sanitaria por Mordor Intelligence

El tamaño del mercado de soluciones de movilidad sanitaria en 2026 se estima en USD 186,72 mil millones, creciendo desde el valor de 2025 de USD 164,31 mil millones, con proyecciones para 2031 que muestran USD 353,86 mil millones, creciendo a una CAGR del 13,64% durante 2026-2031. A lo largo del horizonte de pronóstico, hospitales, clínicas, pagadores y empresas tecnológicas invierten en plataformas móviles que mejoran la coordinación de la atención, permiten el monitoreo en tiempo real y trasladan los servicios a hogares y entornos comunitarios. Las redes privadas 5G, la inteligencia artificial en el borde y la interoperabilidad en la nube se combinan para respaldar aplicaciones sensibles a la latencia, como la cirugía remota y el monitoreo continuo de glucosa, mientras que la nueva guía de la FDA para dispositivos habilitados con inteligencia artificial proporciona una vía de comercialización más clara. Los proveedores que ofrecen arquitecturas seguras y conformes con HIPAA obtienen una ventaja inmediata, ya que la actividad de ransomware sitúa la ciberseguridad en la cima de los criterios de adquisición[1]Compliance Cosmos, "Descripción general de la Regla de Seguridad HIPAA," compliancecosmos.org. La escasez de médicos acelera aún más la adopción, ya que las herramientas móviles automatizan la documentación y la programación de la fuerza laboral, reduciendo los costos operativos y el agotamiento profesional.

Conclusiones Clave del Informe

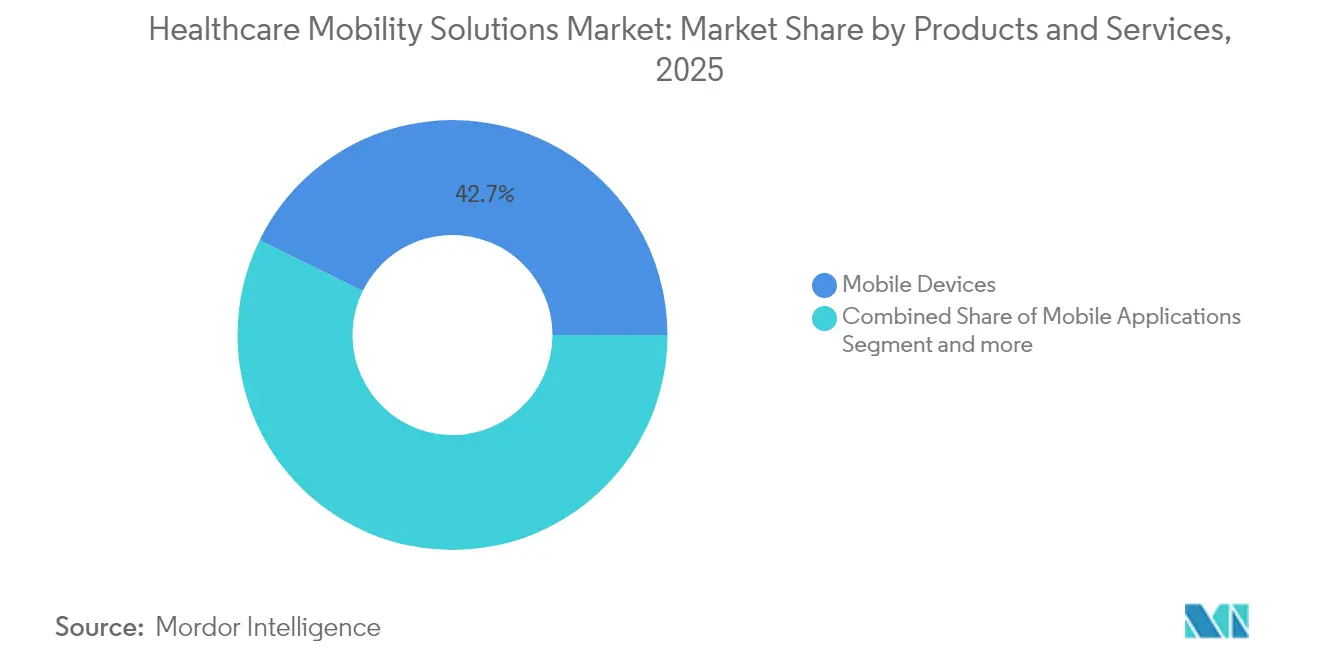

- Por producto, los Dispositivos Móviles representaron el 42,73% de la participación del mercado de soluciones de movilidad sanitaria en 2025; las Aplicaciones Móviles se expanden más rápidamente con una CAGR del 14,22% hasta 2031.

- Por aplicación, las Soluciones Empresariales representaron el 61,88% de la participación en ingresos en 2025, mientras que las Aplicaciones de mSalud avanzan a una CAGR del 14,28% hasta 2031.

- Por modelo de implementación, las plataformas en la nube capturaron el 50,74% de la participación en 2025 y están proyectadas para crecer a una CAGR del 13,87%.

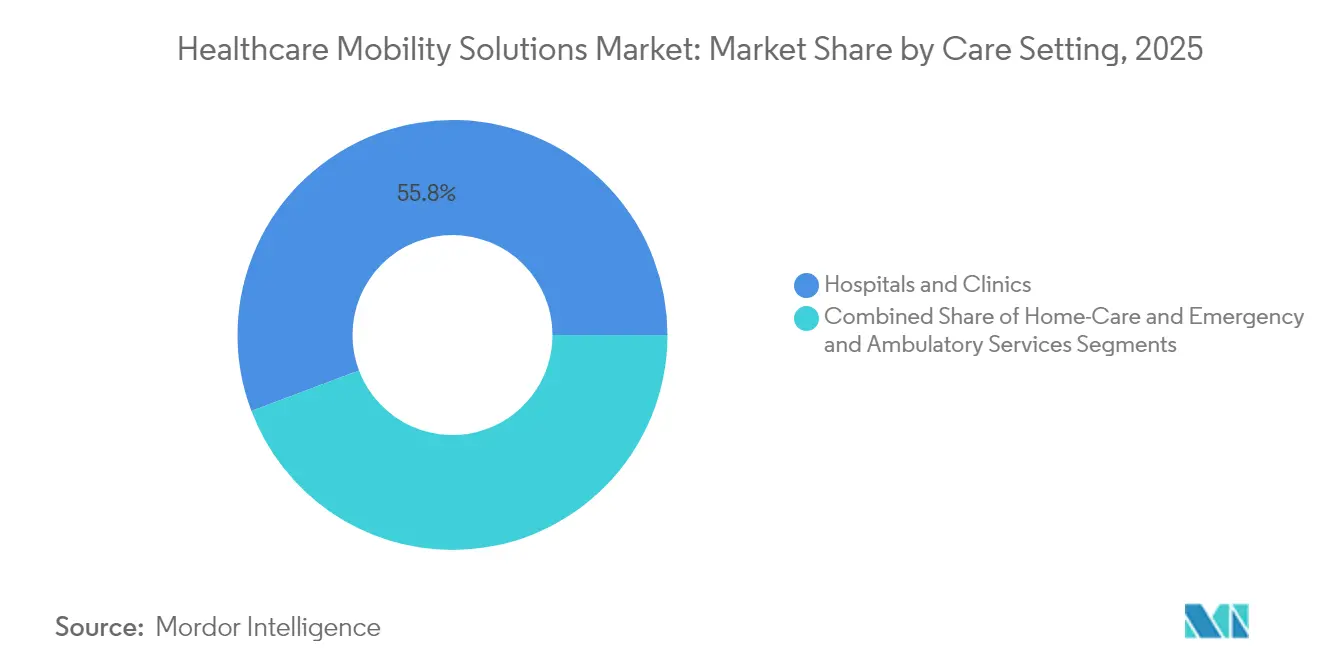

- Por entorno de atención, Hospitales y Clínicas retuvieron el 55,76% de la participación en 2025, mientras que los Servicios de Emergencia y Ambulatorios se expanden más rápidamente con una CAGR del 14,12%.

- Por geografía, América del Norte lideró con el 42,11% de participación en 2025; Asia-Pacífico registra la CAGR regional más alta del 14,37%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Movilidad Sanitaria

Análisis del Impacto de los Impulsores*

| Impulsor | ~ % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Telemedicina y la Monitorización Remota de Pacientes | +2.8% | Global, zonas rurales de América del Norte y mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente adopción de teléfonos inteligentes y dispositivos portátiles | +2.1% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Necesidad de reducir los costos de los flujos de trabajo clínicos | +2.0% | América del Norte y la Unión Europea, en crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Implementaciones de hospital en el hogar | +1.9% | América del Norte a la cabeza, adopción incipiente en la Unión Europea y Australia | Mediano plazo (2-4 años) |

| Redes privadas 5G para movilidad de baja latencia | +1.7% | Centros urbanos en América del Norte, Unión Europea, China y Japón | Largo plazo (≥ 4 años) |

| Aplicaciones quirúrgicas de realidad aumentada con computación espacial | +1.4% | Mercados avanzados en América del Norte, Unión Europea y Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Programas de Telemedicina y Monitorización Remota de Pacientes

Se proyecta que la participación de pacientes estadounidenses en la monitorización remota de pacientes alcanzará 70,6 millones en 2025, frente a 29 millones en 2020. El modelo de Atención Avanzada en el Hogar de Mayo Clinic ha tratado a más de 2.000 pacientes con tasas de infección por debajo de las normas hospitalarias y menores readmisiones. Las exenciones del CMS ahora permiten que más de 320 hospitales brinden atención aguda en el hogar, trasladando los servicios de nivel hospitalario a los hogares. El sistema de triaje virtual basado en inteligencia artificial de Cleveland Clinic ha alcanzado una precisión diagnóstica del 94% y ha aliviado la congestión en los servicios de urgencias. Los modelos híbridos que combinan videollamadas, mensajería y seguimientos presenciales optimizan los recursos fijos y aumentan la satisfacción del paciente.

Creciente Adopción de Teléfonos Inteligentes y Dispositivos Portátiles

Más del 80% de los adultos en Asia-Pacífico poseen ahora un teléfono inteligente, lo que permite a los hospitales ofrecer orientación, recordatorios de medicación y datos biométricos directamente a los pacientes. Investigadores de la Universidad de Hong Kong han demostrado transistores electroquímicos orgánicos que convierten la microelectrónica flexible en dispositivos portátiles de inteligencia artificial autónomos capaces de realizar análisis sobre la piel. La autorización de la FDA en 2025 del monitor continuo de glucosa Stelo para su venta al por menor ilustra el cambio de dispositivos exclusivamente con receta a canales de consumo. A medida que los dispositivos de consumo alcanzan precisión clínica, los datos fluyen sin problemas hacia los registros electrónicos, lo que permite a los médicos detectar tendencias antes de que ocurran eventos adversos. Los conocimientos predictivos generados en el dispositivo reducen las visitas a urgencias y hacen que la economía de la atención de enfermedades crónicas sea más sostenible.

Necesidad de Reducir los Costos de los Flujos de Trabajo Clínicos

Los gastos administrativos consumen el 25% del gasto sanitario total de Estados Unidos, por lo que los directivos apuntan a herramientas móviles que reduzcan el tiempo de documentación. La aplicación Rover de Epic permite a las enfermeras completar tareas a pie de cama en 8,7 minutos frente a 94,5 minutos en estaciones de escritorio, mientras que los errores de medicación se reducen en un tercio. Mercy ahorró USD 30,7 millones en 2023 utilizando programación con inteligencia artificial que redujo las necesidades de personal de agencia. Microsoft y Epic están desarrollando documentación clínica por voz que captura automáticamente las conversaciones entre médico y paciente. Los sistemas de localización en tiempo real combinados con alertas móviles acortan el tiempo de espera promedio del paciente y aumentan la rotación de camas en porcentajes de dos dígitos.

Implementaciones de Hospital en el Hogar

Mass General Brigham planea trasladar el 10% de los ingresos médicos a entornos domiciliarios, con el objetivo de reducir costos y aumentar la comodidad del paciente. Mayo Clinic reporta readmisiones a 30 días del 11,2% y mortalidad del 1,8%, igualando la seguridad hospitalaria mientras reduce el costo total del episodio hasta en un 30%. La iniciativa del Hogar como Centro de Atención Sanitaria de la FDA promueve programas de diabetes en el hogar que dependen de la monitorización móvil continua. El servicio de Kaiser Permanente se ha ampliado para cubrir el 9% de su censo diario, reduciendo la estancia media en casi dos días. Los paneles de control móviles que coordinan suministros, laboratorios y visitas de enfermería son indispensables para estas redes clínicas distribuidas.

Análisis del Impacto de las Restricciones*

| Restricción | ~ % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de ciberseguridad y cumplimiento de HIPAA/GDPR | -1.8% | Global, más estricto en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de talento en salud digital | -1.6% | Global, aguda en América del Norte y mercados maduros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Dependencia de proveedores de registros médicos electrónicos heredados en las interfaces de programación de aplicaciones móviles | -1.1% | Global | Mediano plazo (2-4 años) |

| Costos de batería y robustez para dispositivos médicos | -0.7% | Regiones emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad y Cumplimiento de HIPAA/GDPR

Los ciberdelincuentes apuntan cada vez más a los puntos de acceso móviles, lo que obliga a los proveedores a reforzar la autenticación, el cifrado y la gestión de parches. Muchas redes hospitalarias operan con sistemas operativos heredados que no pueden soportar estrategias modernas de confianza cero, lo que dificulta el cumplimiento total. Los reguladores de la Unión Europea han comenzado a imponer multas considerables por violaciones del GDPR relacionadas con transferencias de datos móviles no cifrados. Las instalaciones rurales señalaron la seguridad móvil como un requisito previo para las nuevas subvenciones de telesalud otorgadas en 2025. Equilibrar una seguridad estricta con la usabilidad para los médicos sigue siendo una barrera central de adopción durante los próximos dos años.

Escasez de Talento en Salud Digital

La demanda de ingenieros, científicos de datos e informáticos clínicos supera la oferta, retrasando las implementaciones en muchos sistemas de salud. Las limitaciones presupuestarias reducen la capacidad de competir con los salarios de las grandes empresas tecnológicas, lo que lleva a los directores de información a depender de integradores externos y servicios gestionados. Las actualizaciones continuas de las plataformas requieren una requalificación frecuente que el personal de primera línea tiene dificultades para absorber en medio de una elevada carga de pacientes. La resistencia crece cuando los beneficios no son claros, por lo que los programas de gestión del cambio que demuestran ahorro de tiempo son fundamentales. Las asociaciones de desarrollo de la fuerza laboral con universidades y colegios comunitarios comienzan a ampliar el flujo de talento, pero el impacto tardará varios años en materializarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: Las Aplicaciones Móviles Impulsan la Innovación

Las Aplicaciones Móviles registran la CAGR más rápida del 14,22% hasta 2031, aunque los Dispositivos Móviles representaron el 42,73% de los ingresos de 2025. La decisión de la FDA en 2024 de clasificar los terapéuticos digitales para el trastorno por déficit de atención e hiperactividad como dispositivos de Clase II amplió las vías de reembolso, haciendo que los productos exclusivamente de software sean comercialmente viables. Las plataformas empresariales de Epic y Oracle Cerner ahora incluyen mensajería segura, inicio de sesión único y seguimiento de dispositivos, simplificando las implementaciones. El mercado de soluciones de movilidad sanitaria recompensa repetidamente a los proveedores que aprovechan los teléfonos inteligentes de consumo existentes en lugar de hardware especializado, reduciendo el gasto de capital para los proveedores.

Los Dispositivos Móviles siguen siendo relevantes por sus carcasas resistentes a infecciones, el intercambio en caliente de baterías y la administración de medicamentos mediante código de barras. Sin embargo, el precio decreciente de las tabletas de consumo robustas reduce la brecha, desacelerando el crecimiento del hardware. Los proveedores de plataformas que combinan la independencia del dispositivo con una estrecha integración con los registros electrónicos de salud ganan participación al limitar la complejidad informática. Las aplicaciones enriquecidas con inteligencia artificial se extienden más allá de los paneles de signos vitales hacia la titulación de medicamentos, la gestión de opioides y la orientación en rehabilitación, situando el software en el centro de las decisiones de compra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Soluciones Empresariales Dominan Mientras la mSalud Crece con Fuerza

Las Soluciones Empresariales representaron el 61,88% del gasto de 2025 gracias a los ciclos de adquisición consolidados y los contratos de registros electrónicos de salud integrados. El centro de atención virtual de Guthrie Clinic ahorró USD 7 millones en salarios y redujo la rotación de enfermeras a la mitad, demostrando el beneficio financiero de la movilidad a escala. La captura automatizada de notas, el dictado ambiental y el análisis en tiempo real son ahora elementos básicos de las hojas de ruta empresariales en América del Norte y Europa.

Las Aplicaciones de mSalud, que avanzan un 14,28% anual, captan a un público más joven y con conocimientos tecnológicos que registra pasos, sueño y glucosa en sangre a diario. Los canales directos al consumidor evitan los códigos de seguros, lo que ofrece a las empresas emergentes ciclos de retroalimentación más rápidos y vías de desarrollo de productos iterativas. Se espera que el tamaño del mercado de soluciones de movilidad sanitaria para la mSalud se amplíe aún más a medida que los empleadores integren aplicaciones de bienestar en los planes de beneficios y los pagadores implementen coberturas con enfoque digital.

Por Usuario Final: Los Proveedores Lideran Mientras el Segmento de Pacientes se Acelera

Las organizaciones proveedoras representaron el 58,66% de los ingresos en 2025, lo que refleja los presupuestos de capital para extensiones de registros médicos electrónicos y flotas de dispositivos. Philips y smartQare están pilotando biosensores portátiles que transmiten signos vitales directamente a centros de mando, ofreciendo a las enfermeras una imagen clínica actualizada al minuto. Los hospitales prefieren suites de un solo proveedor que integren módulos de admisiones, farmacia e imagen bajo un mismo panel de control.

El segmento de usuarios finales Pacientes crece a una CAGR del 13,78%, impulsado por el aumento de la alfabetización en salud y la adopción de pagos digitales. Los programas de la FDA que designan el hogar como un nodo de atención sanitaria legitiman los kits de atención crónica en el hogar. Como resultado, el mercado de soluciones de movilidad sanitaria continúa difuminando las líneas tradicionales entre la atención basada en instalaciones y la atención liderada por el consumidor.

Por Entorno de Atención: Los Hospitales Lideran Mientras los Servicios de Emergencia Crecen con Fuerza

Hospitales y Clínicas generaron el 55,76% del gasto de 2025, subrayando su dominio en la atención de alta complejidad. Los sistemas de localización en tiempo real vinculados a alertas móviles mejoraron la rotación de camas en un 11% en ensayos multicéntricos. Sin embargo, los Servicios de Emergencia y Ambulatorios se expanden a una CAGR del 14,12% porque los equipos de atención en el punto de servicio demandan aplicaciones robustas que agilicen el triaje y las órdenes de imagen en tránsito.

Los entornos de hospital en el hogar dependen de revisiones virtuales de heridas, espirómetros Bluetooth y médicos de guardia conectados mediante tabletas seguras. La participación del mercado de soluciones de movilidad sanitaria derivada de estos entornos distribuidos está destinada a crecer a medida que los pagadores reembolsen más episodios gestionados fuera de las instalaciones. Las tripulaciones de ambulancias equipadas con ecógrafos conectados a la nube ahora transmiten imágenes directamente a los centros de ictus, ahorrando minutos preciosos en los tiempos de puerta a aguja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Dominancia de la Nube se Acelera

Las plataformas en la nube representaron el 50,74% del gasto total en 2025 y se están expandiendo a una CAGR del 13,87%. Philips y Amazon Web Services han añadido inteligencia artificial generativa que redacta informes de radiología y señala hallazgos críticos, aumentando el rendimiento hasta en un 20%. Los precios por suscripción alinean los costos con el uso, lo que permite a los hospitales regionales acceder a análisis avanzados sin desembolso de capital.

Los sistemas locales siguen siendo atractivos para los hospitales de defensa y los centros académicos que manejan datos genómicos sensibles. Las arquitecturas híbridas que mantienen los archivos de imágenes en las instalaciones mientras envían los datos de los encuentros a la nube se están volviendo comunes. Se proyecta que el tamaño del mercado de soluciones de movilidad sanitaria para la implementación en la nube se amplíe a medida que las arquitecturas de confianza cero convenzan a los equipos de seguridad de que las cargas de trabajo reguladas pueden residir fuera de las instalaciones.

Análisis Geográfico

América del Norte representó el 42,11% de los ingresos de 2025 gracias a modelos de reembolso maduros, claridad regulatoria y una base instalada de registros electrónicos de salud listos para extensiones móviles. Más de 320 hospitales estadounidenses cuentan ahora con exenciones del CMS para la atención aguda en el hogar, lo que ancla una amplia inversión en aplicaciones logísticas, paneles de control y enrutadores 5G. Las provincias canadienses subvencionan las consultas virtuales para llegar a las comunidades remotas, mientras que los hospitales privados de México adoptan el triaje móvil para compensar la escasez de médicos.

Europa ofrece una adopción constante a medida que maduran los estándares transfronterizos. La iniciativa del Espacio Europeo de Datos de Salud promueve interfaces de programación de aplicaciones interoperables que integran dispositivos portátiles, imágenes y resultados de laboratorio. Alemania financia la investigación en medicina 6G, y el Reino Unido coautora marcos de transparencia para diagnósticos de aprendizaje automático con socios estadounidenses. Estos programas ayudan al mercado de soluciones de movilidad sanitaria a generar confianza en los pronósticos de inteligencia artificial en toda la región.

Asia-Pacífico registra la CAGR más alta del 14,37%. Con 1.800 millones de suscriptores móviles, la región solo está por detrás de América del Norte en penetración 5G. Cirujanos chinos han realizado gastrectomías remotas a través de redes 5G independientes, generando titulares mundiales e impulso regulatorio. Los nuevos códigos de reembolso de India para la atención con enfoque digital, más el cribado de retinopatía diabética con inteligencia artificial de Japón, añaden escala. En el Sudeste Asiático, las empresas emergentes recaudaron USD 1.500 millones para la telesalud en 2024, lo que ilustra la confianza del capital de riesgo en el mercado de soluciones de movilidad sanitaria.

Panorama regulatorio

Las soluciones de movilidad sanitaria se encuentran en la intersección de los requisitos de software para dispositivos médicos, las obligaciones de privacidad de datos y las normas de interoperabilidad, que varían según la región. En Estados Unidos, la FDA ha seguido aclarando cómo se regulan las funciones de software, como el soporte a la decisión clínica, junto con los programas gestionados a través del Digital Health Center of Excellence, que definen las expectativas de evidencia para funciones de salud móviles y con IA. El cumplimiento de la interoperabilidad también avanza a través de vías definidas, con la Office of the National Coordinator for Health IT (ONC) impulsando normas actualizadas mediante el Standards Version Advancement Process (SVAP) en 2026 para las guías de implementación basadas en FHIR, endureciendo las expectativas sobre las API estandarizadas utilizadas por los desarrolladores certificados.

Fuera de Estados Unidos, los requisitos de cumplimiento combinan cada vez más las expectativas de seguridad de los dispositivos con la gobernanza de la IA y el intercambio de datos sanitarios. En la Unión Europea, el Reglamento de Productos Sanitarios (MDR) y las orientaciones relacionadas del Medical Device Coordination Group (MDCG) continúan guiando la evaluación de la conformidad y las obligaciones posteriores a la comercialización para las funciones basadas en software integradas en las soluciones de movilidad, mientras que los requisitos de gobernanza de la IA se aplican en paralelo para las aplicaciones médicas de alto riesgo. En Asia, la legislación nacional también está elevando el nivel exigido para el intercambio seguro de información, incluida la Health Information Act 2026 de Singapur, que rige el sistema nacional de historial electrónico de salud y hace hincapié en la seguridad y la integridad de los datos para el intercambio entre organizaciones. En todos los mercados, se están utilizando marcos de seguridad actualizados, como ISO 27799:2025, para formalizar los controles de seguridad de la información sanitaria en entornos de atención móvil y remota.

Análisis de la cadena de valor

La cadena de valor abarca los insumos de dispositivos y conectividad (smartphones, terminales portátiles resistentes, dispositivos vestibles, servicios Wi-Fi/5G y de red privada), las capas de software (aplicaciones móviles, gestión de identidad y accesos, gestión de puntos finales y analítica/IA) y la integración clínica (conectividad con EHR, API de interoperabilidad y configuración de flujos de trabajo). Los grandes proveedores de plataformas y de nube respaldan la ingesta de datos y la capacidad de cómputo, mientras que los desarrolladores especializados añaden capacidades como documentación ambiental, coordinación de la atención y módulos de soporte a la decisión clínica sobre las plataformas de EHR y datos. Los integradores de sistemas y los proveedores de servicios gestionados también cubren las brechas asociadas a la dependencia de sistemas EMR heredados, los requisitos de fortalecimiento de la seguridad y la escasez de talento en salud digital.

La adquisición y la distribución se alinean cada vez más con las implantaciones a nivel empresarial en hospitales y sistemas de salud, con un impulso adicional de los programas de atención domiciliaria y patrocinados por pagadores, en los que la logística, el suministro de dispositivos y la incorporación de pacientes se convierten en prioridades operativas. Las asociaciones muestran una vinculación más estrecha entre el hardware y el software de flujo de trabajo, incluida la colaboración de Zebra Technologies con Aiva Health para implementar asistentes de enfermería con IA y manos libres en dispositivos móviles sanitarios y credenciales portátiles de Zebra, y la colaboración de Philips con Bajaj Integrated Health System para implementar IntelliBridge Enterprise 3.0 Enterprise Cloud para la integración de dispositivo a sistema en entornos domiciliarios, clínicos y hospitalarios en la India. Las alianzas de nube y plataformas de datos también configuran la prestación de servicios al hacer que la interoperabilidad y la puesta en operación de la IA formen parte del diseño de la solución, como ejemplifica la colaboración de CVS Health con Google Cloud para crear servicios de tecnología sanitaria que conectan a las partes interesadas mediante servicios de datos e IA.

Panorama Competitivo

El mercado de soluciones de movilidad sanitaria presenta una fragmentación moderada. Epic Systems y Oracle Cerner defienden grandes cuotas de mercado integrando chat seguro, administración de medicamentos por código de barras y herramientas para médicos dentro de sus aplicaciones principales de registros electrónicos de salud. Microsoft profundiza su presencia a través de Azure Health Data Services, un acuerdo de codesarrollo con Epic para documentación generativa y asociaciones con Providence para oncología con inteligencia artificial. Apple aprovecha el marco HealthKit más la seguridad a nivel de dispositivo para atraer a los hospitales que desarrollan programas de dispositivos personales, mientras que Samsung ofrece tabletas robustas y seguridad Knox diseñadas según las especificaciones HIPAA.

La regulación favorece a las empresas de software ágiles. Los nuevos planes de control de cambios predeterminados de la FDA permiten que los algoritmos de inteligencia artificial aprendan continuamente una vez que se establecen las salvaguardas[2]Administración de Alimentos y Medicamentos, "Guía para el Software de Apoyo a la Decisión Clínica," fda.gov. Philips colabora con NVIDIA para integrar modelos de base en las consolas de resonancia magnética, reduciendo los tiempos de exploración y los clics del radiólogo[3]Philips, "Philips y NVIDIA para Avanzar en la Inteligencia Artificial en Imagen Médica," philips.com.

Las empresas emergentes centradas en chatbots para el personal y análisis de flujos de trabajo recaudan financiación apuntando a puntos de dolor como las horas extra de las enfermeras. A medida que las interfaces de programación de aplicaciones de interoperabilidad se abren, las aplicaciones de mejor rendimiento ganan terreno, aunque los directores de información de los hospitales siguen prefiriendo suites integradas para la gestión del riesgo empresarial. En consecuencia, fusiones como Commure-Athelas-Augmedix ilustran el impulso por construir ofertas de pila completa que cubran la transcripción virtual, el ciclo de ingresos y la coordinación de la atención en una sola licencia.

Líderes de la Industria Global de Soluciones de Movilidad Sanitaria

Mckesson Corporation

Cisco Systems Inc.

Zebra Technologies Corp

Oracle Cerner

Omron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los sistemas de salud están pasando de implementaciones piloto de movilidad a una modernización empresarial más amplia que facilita escalar los flujos de trabajo móviles, la interoperabilidad y la puesta en operación de la IA en todas las instalaciones y hasta el hogar. El espacio blanco más visible sigue siendo la preparación de datos de extremo a extremo para la coordinación de la atención habilitada por movilidad, donde la migración a la nube y las API estandarizadas reducen la fricción para implementar documentación móvil, mensajería segura y monitorización remota a gran escala. El anuncio de WellSpan Health en enero de 2026 sobre una migración integral de su cartera tecnológica a AWS, incluidas huellas de datos y aplicaciones a gran escala, ilustra cómo las hojas de ruta de TI de los proveedores están alineando la infraestructura con los requisitos de movilidad, analítica y seguridad.

Una segunda área de oportunidad es la conexión de la movilidad con la logística clínica de última milla y la infraestructura de atención continua, particularmente para las vías de hospitalización en el hogar y ambulatorias, en las que el tiempo de respuesta y la cobertura afectan al rendimiento. Los pilotos de entrega con drones y autónoma amplían las necesidades de integración para la cadena de custodia, el seguimiento y la comunicación de resultados dentro de los sistemas clínicos, como el piloto de transporte de muestras médicas mediante drones en Abu Dabi, lanzado bajo la iniciativa SAVI Cluster en enero de 2026. En paralelo, los sistemas de salud están poniendo en operación la IA en entornos de producción, lo que aumenta la demanda de interfaces móviles capaces de consumir información de forma segura y contextual, como refleja el esfuerzo de modernización de datos completado por Inova, que respalda más de 70 aplicaciones de IA implementadas. Estas tendencias apuntan a paquetes de soluciones que combinan gestión de dispositivos, canalizaciones de datos interoperables y automatización de flujos de trabajo para enfermeras y equipos de atención distribuidos.

Desarrollos recientes del sector

- Julio de 2026: IKS Health completó la adquisición de TruBridge, Inc., ampliando sus capacidades para hospitales rurales y comunitarios en servicios adyacentes a los EHR y flujos de trabajo del ciclo de ingresos. Esta adquisición fortalece las ofertas combinadas que incluyen documentación móvil y coordinación de la atención.

- Junio de 2026: Oracle Health anunció una colaboración con Theator para integrar análisis de quirófano impulsados por IA en la plataforma Oracle Health. Este movimiento añade una capa especializada de IA a un sistema clínico empresarial, respaldando la documentación quirúrgica habilitada para movilidad y la generación de información sobre flujos de trabajo en los equipos perioperatorios.

- Septiembre de 2024: Oracle introdujo la automatización habilitada por RFID para la reposición de inventario dentro de Oracle Fusion Cloud Supply Chain and Manufacturing. El fortalecimiento del seguimiento de artículos y la reposición respalda la disponibilidad en el punto de atención y se integra con los flujos de trabajo móviles utilizados por el personal clínico y de la cadena de suministro dentro de los hospitales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por soluciones de movilidad sanitaria que ayudan a los médicos, al personal y a los pacientes a acceder a la información sanitaria y actuar en consecuencia mediante dispositivos móviles, plataformas de movilidad y aplicaciones sanitarias. Las soluciones contabilizadas están vinculadas a flujos de trabajo de proveedores, pagadores o atención domiciliaria, y normalmente se conectan con sistemas de EHR o de back office.

Exclusiones del alcance: se excluyen las aplicaciones independientes de bienestar para el consumidor que no se conectan a un flujo de trabajo sanitario regulado.

Descripción general de la segmentación

- Por Productos y Servicios

- Dispositivos Móviles

- Aplicaciones Móviles

- Plataformas de Movilidad Empresarial

- Por Aplicación

- Soluciones Empresariales

- Aplicaciones de mSalud

- Por Usuario Final

- Proveedores

- Pagadores

- Pacientes

- Por Entorno de Atención

- Hospitales y Clínicas

- Atención Domiciliaria / Hospital en el Hogar

- Servicios de Emergencia y Ambulatorios

- Por Modo de Implementación

- Basado en la Nube

- Local

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear el entorno de la demanda y el entorno de la oferta, y luego alinear las definiciones para no mezclar el gasto general en movilidad con el uso específico del sector sanitario. Se utilizan fuentes públicas para anclar la adopción y la utilización, incluidas las publicaciones sobre TI sanitaria y salud digital de organismos como la FDA de EE. UU. y la Office of the National Coordinator for Health IT de EE. UU., estadísticas sanitarias de la Organización Mundial de la Salud, y orientaciones sobre seguridad y privacidad de TI de organismos como NIST.

Para mantener el modelo bien fundamentado, también revisamos fuentes como revistas académicas revisadas por pares sobre resultados de movilidad clínica, publicaciones de asociaciones sectoriales sobre prioridades de TI hospitalaria, y presentaciones de resultados e informes para inversores de empresas para obtener indicios sobre ingresos y alcance de producto. Cuando es necesario, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, noticias y datos financieros, bases de datos de patentes, y una base de datos de envíos de importación y exportación a nivel de embarque para verificar las tendencias de envíos de dispositivos. Estas fuentes no son exhaustivas, y se utilizan muchas otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Los insumos primarios provienen de entrevistas y encuestas breves con líderes de TI y operaciones de hospitales y clínicas, pagadores, responsables de programas de salud digital y socios de entrega de soluciones, de modo que los supuestos puedan comprobarse frente a cómo se gestionan los presupuestos y las implementaciones en la práctica. Dado que se trata de un mercado global, la cobertura se equilibra entre APAC, EMEA y América, y volvemos a consultar a algunos expertos cuando las señales de precios, alcance de integración o adopción no coinciden con la visión documental.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 16% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 36% | EMEA: 32% |

| Actores más pequeños: 19% | Gerentes: 48% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se utilizan las señales de gasto en TI sanitaria y los indicadores de adopción de flujos de trabajo digitales para reconstruir el grupo direccionable de soluciones de movilidad, que luego se divide en las soluciones que cumplen con la definición del mercado. Para mantener los totales realistas, corroboramos los resultados utilizando aproximaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de proveedores muestreadas, verificaciones de canal sobre el tamaño típico de las operaciones, y la lógica de volumen por PVA para dispositivos móviles utilizados en entornos clínicos.

Los insumos clave se mantienen prácticos, incluidos los niveles de digitalización de hospitales y clínicas, los ciclos de renovación de dispositivos móviles, el uso de aplicaciones seguras de comunicación clínica y flujo de trabajo, la intensidad de integración con los sistemas EHR, y el gasto en seguridad impulsado por el cumplimiento normativo que a menudo acompaña a las implementaciones de movilidad. Para la previsión, se aplica un análisis de escenarios, guiado luego por la visión de los expertos sobre los ciclos presupuestarios, el ritmo de migración a la nube y el traslado de la atención al hogar, y cómo estos factores afectan a las implementaciones. Cuando faltan insumos de abajo hacia arriba, las brechas se resuelven utilizando rangos de referencia de implementaciones comparables de TI sanitaria y luego se reducen mediante una validación de seguimiento.

Validación de datos y ciclo de actualización

La validación se realiza comprobando si el mercado modelado se alinea con señales independientes, como la dirección del gasto en TI sanitaria, las tendencias de envíos de dispositivos y las tasas de adopción de herramientas de movilidad clínica y participación del paciente. Se revisan los valores atípicos, se cuestionan los supuestos, y un segundo analista vuelve a comprobar la lógica paso a paso antes de la aprobación final, de modo que los totales no dependan del criterio de una sola persona.

Los informes se actualizan anualmente, y se realizan ajustes provisionales cuando eventos importantes modifican los presupuestos o el ritmo de implementación. Antes de la entrega, se realiza una revisión final para incorporar las últimas actualizaciones públicas y para volver a confirmar los supuestos que resultaron sensibles en el modelo.

Comparación del tamaño del mercado de soluciones de movilidad sanitaria de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para las soluciones de movilidad sanitaria a menudo varían porque esta categoría se encuentra entre la TI sanitaria, el hardware móvil y los servicios de salud digital, por lo que las decisiones sobre el alcance pueden cambiar lo que se contabiliza. Las diferencias también surgen del año utilizado como punto de partida, de cómo se trata la fijación de precios, y de si la estimación se valida con comentarios reales de compradores e implementadores.

Las mayores brechas suelen aparecer cuando un estudio incluye un amplio gasto en bienestar para el consumidor, o cuando se contabilizan dispositivos móviles sin separar las unidades de uso general de las de uso en flujos de trabajo sanitarios. Algunas estimaciones también proyectan un crecimiento más rápido al asumir una adopción global uniforme y aumentos lineales del PVA, mientras que otras aplican la conversión de divisas en distintos momentos y no revisan los supuestos tras cambios importantes en la regulación o el reembolso. Un factor clave de la dispersión es si solo se contabilizan las soluciones que se integran en los flujos de trabajo de proveedores o pagadores (dejando fuera las aplicaciones exclusivamente para el consumidor), que es el filtro aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 186,72 mil millones de USD (2026) | |

| Editorial Sectorial A | 206,30 mil millones de USD (2024) | Utiliza una base de 2024 y un grupo de ingresos más amplio, y no indica claramente las exclusiones para las aplicaciones de bienestar de tipo consumidor ni cómo se evalúa la integración en los flujos de trabajo de atención. |

| Editorial Sectorial B | 201,22 mil millones de USD (2025) | Parte de una base de 2025 y aplica una trayectoria de crecimiento más alta, y los supuestos de precios e implementación parecen basarse en previsiones declaradas con poco detalle sobre los límites entre los ingresos por dispositivos, software y plataforma. |

La tabla muestra que la dispersión se explica principalmente por la selección del año base y por el rigor con que se aplica la definición de la solución, más que por un único paso matemático. Al mantener los insumos trazables a las señales de adopción, los ciclos presupuestarios y los rangos de precios prácticos, nuestra estimación se mantiene repetible y más fácil de reconciliar cuando se añade nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de soluciones de movilidad sanitaria?

El mercado alcanza USD 186,72 mil millones en 2026 y se proyecta que llegue a USD 353,86 mil millones en 2031 a medida que las inversiones se aceleran.

¿Qué segmento de producto crece más rápido?

Las Aplicaciones Móviles se expanden a una CAGR del 14,22% hasta 2031, lo que refleja un cambio hacia la prestación de atención impulsada por software.

¿Por qué los hospitales invierten en redes privadas 5G?

El 5G privado ofrece una latencia ultrabaja necesaria para la cirugía remota, la monitorización continua y la imagen de alta resolución dentro de instalaciones complejas.

¿Cómo impactan los programas de hospital en el hogar en los costos?

Estudios de Mayo Clinic muestran reducciones de costos del 19%-30% en comparación con la atención hospitalaria tradicional, manteniendo una seguridad comparable.

¿Qué desafíos de ciberseguridad enfrentan los proyectos de movilidad?

La expansión de los puntos de acceso móviles amplía las superficies de ataque; los proveedores deben cumplir con los mandatos de HIPAA y GDPR mediante cifrado, gestión de dispositivos y arquitecturas de confianza cero.

¿Qué región registra la tasa de crecimiento más alta?

Asia-Pacífico lidera con una CAGR del 14,37% gracias a la amplia adopción móvil, el despliegue de redes 5G y las iniciativas gubernamentales de apoyo.

Última actualización de la página el: