Tamaño y Participación del Mercado de eClinical Solutions

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

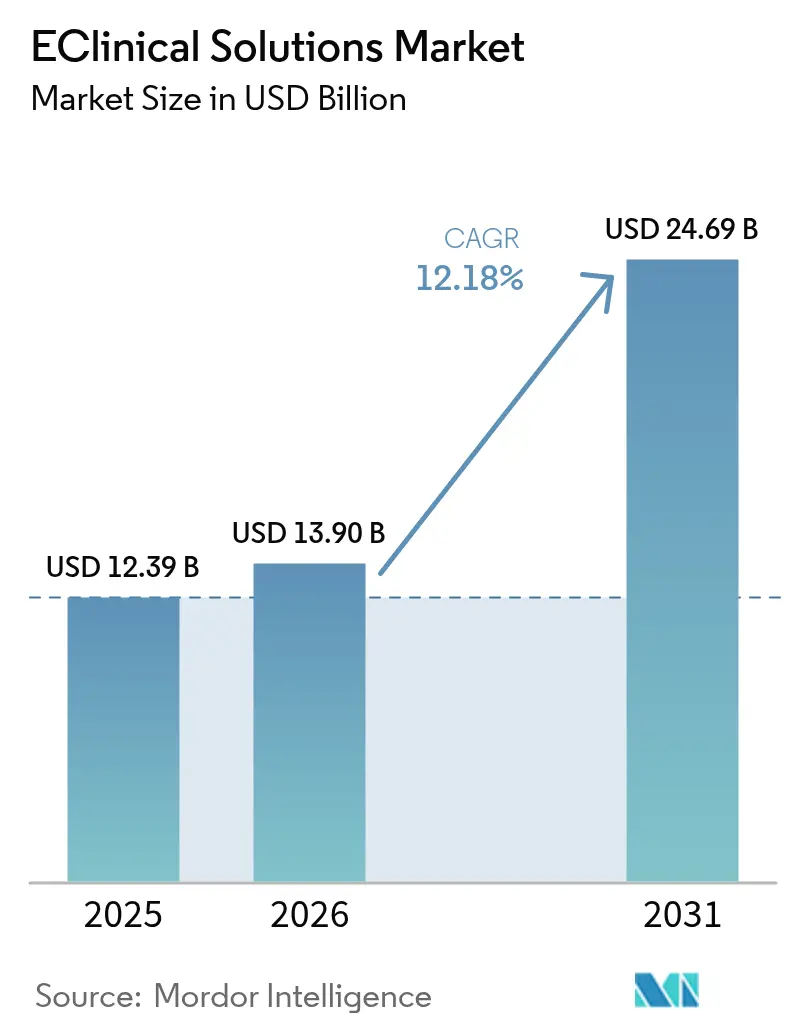

| Tamaño del Mercado (2026) | 13.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

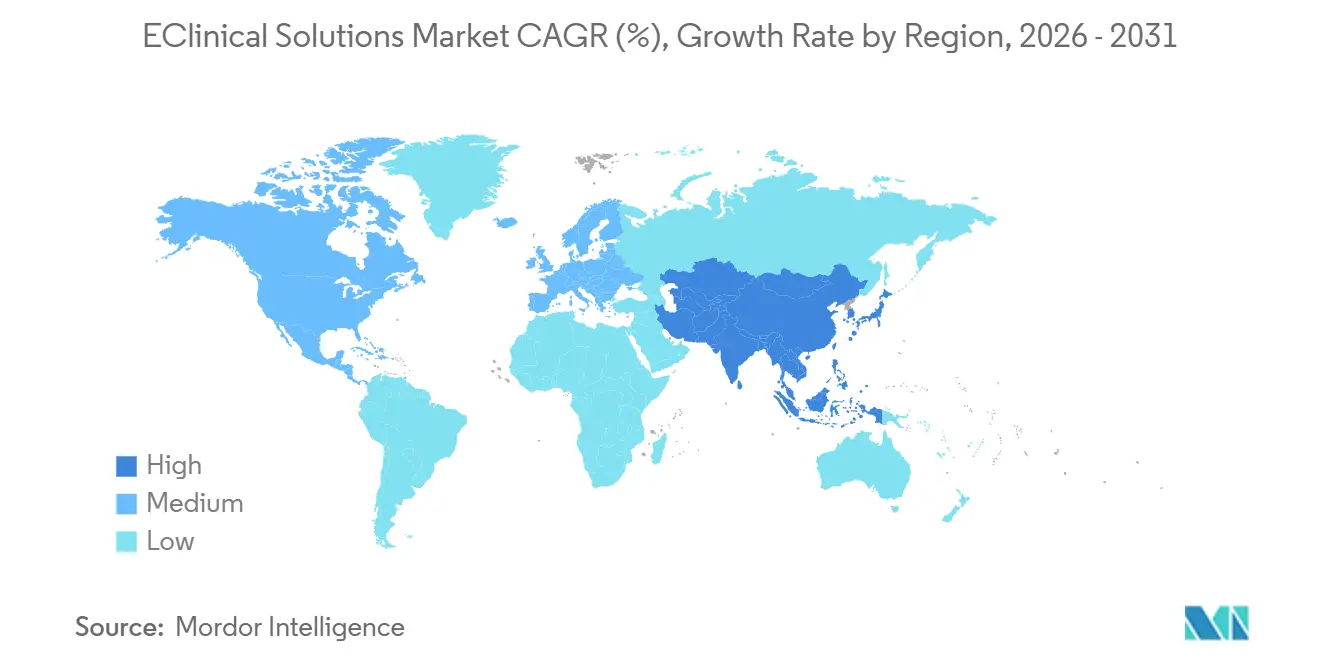

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de eClinical Solutions por Mordor Intelligence

Se espera que el tamaño del mercado de eClinical Solutions crezca de USD 12.390 millones en 2025 a USD 13.900 millones en 2026 y se prevé que alcance USD 24.690 millones en 2031 a una CAGR del 12,18% durante 2026-2031. La tasa de ejecución muestra cómo la ejecución de ensayos completamente digital ha pasado de ser una opción de eficiencia a un requisito fundamental para el desarrollo competitivo de fármacos. Los patrocinadores ahora transmiten conjuntos de datos más grandes y multimodales a través de más sitios globales y enfrentan ventanas de divulgación más estrictas, lo que hace indispensables los sistemas sofisticados de captura, monitoreo y análisis. La conectividad en tiempo casi real se ha vuelto aún más valiosa a medida que los ensayos descentralizados e híbridos pasan de ser una solución de emergencia a un diseño convencional, acelerando la demanda de plataformas unificadas que conecten a participantes, monitores, estadísticos y reguladores. A medida que los proveedores de primer nivel agrupan la captura electrónica de datos (EDC), la evaluación electrónica de resultados clínicos (eCOA), la gestión de aleatorización y suministro de ensayos (RTSM) y los informes de seguridad bajo contratos únicos, la dinámica de precios favorece los modelos de suscripción que se ajustan a los ciclos de vida de los estudios y respaldan presupuestos más reducidos de las empresas de biotecnología, lo que implica que la integridad de la plataforma, más que el menor costo puntual, determinará las decisiones de compra futuras.

Conclusiones Clave del Informe

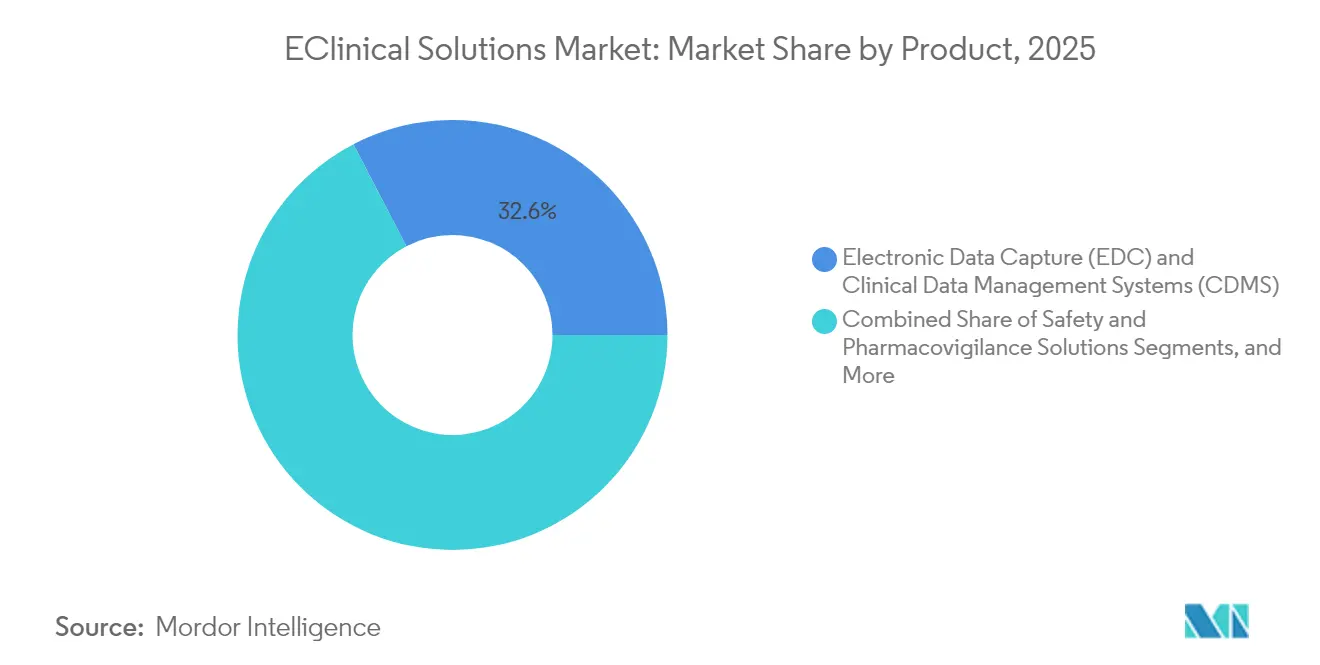

- Por producto, la captura electrónica de datos y los sistemas de gestión de datos clínicos lideraron con una participación del 32,62% en el mercado de eClinical Solutions en 2025, mientras que se proyecta que las plataformas de evaluación electrónica de resultados clínicos se expandan a una CAGR del 14,79% hasta 2031.

- Por modo de entrega, las implementaciones basadas en la nube representaron el 48,05% del tamaño del mercado de eClinical Solutions en 2025 y avanzan a una CAGR del 14,21% hasta 2031.

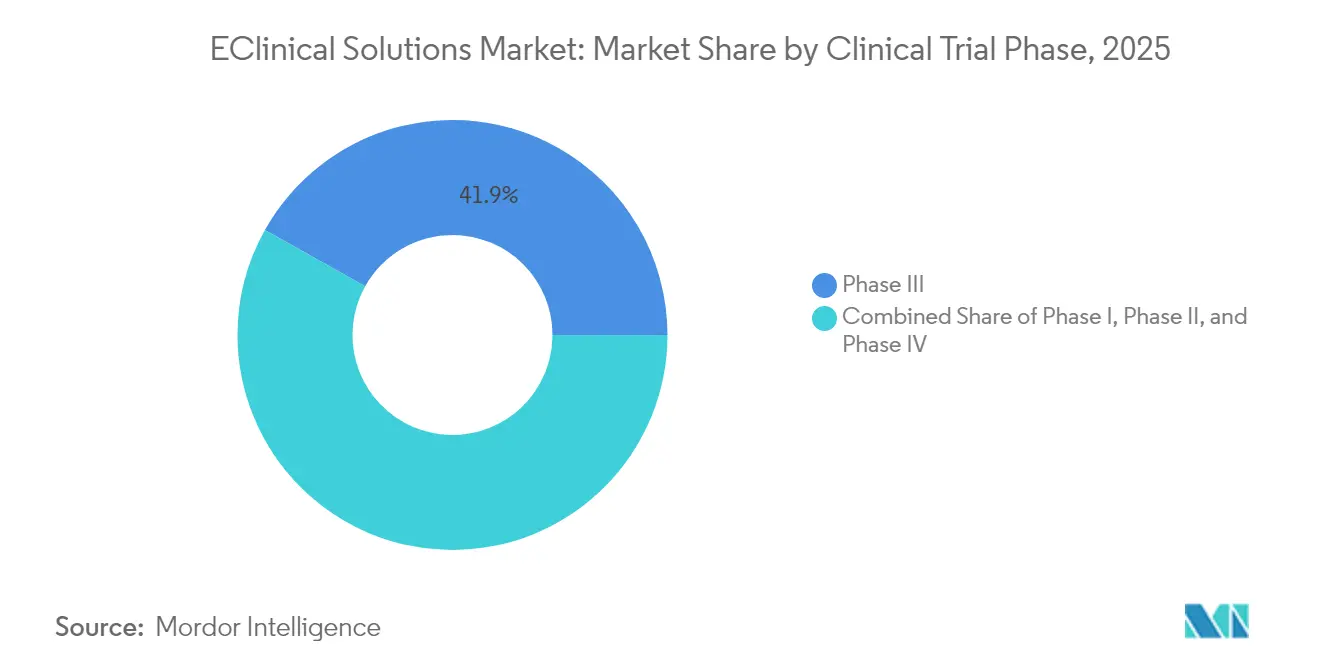

- Por fase de ensayo clínico, la Fase III capturó el 41,88% de la participación del mercado de eClinical Solutions en 2025, mientras que se prevé que los ingresos de la Fase I crezcan a una CAGR del 13,33% entre 2026 y 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 59,40% de los ingresos de 2025, pero se espera que las organizaciones de investigación por contrato registren la CAGR más rápida del 13,12% hasta 2031.

- Regionalmente, América del Norte contribuyó con el 48,62% de los ingresos de 2025, aunque se prevé que Asia-Pacífico registre una CAGR del 14,46% hasta 2031, la más alta de cualquier geografía.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de eClinical Solutions*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Enorme acumulación de datos de la industria sanitaria | +3.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente incorporación de soluciones de software en ensayos clínicos | +2.8% | Global | Corto plazo (≤ 2 años) |

| Creciente inversión en I+D biofarmacéutica | +2.1% | América del Norte, Europa; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Rápido cambio hacia modelos centrados en el paciente y descentralizados | +2.6% | Global, con ganancias tempranas en América del Norte | Corto plazo (≤ 2 años) |

| Expansión de las actividades globales de ensayos clínicos | +1.9% | Asia-Pacífico, América Latina, Europa del Este | Largo plazo (≥ 4 años) |

| Aumento de los Ensayos Oncológicos en Fase II/III en Asia-Pacífico que Requieren Plataformas en la Nube Escalables | +1.2% | Global, con ganancias tempranas en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Enorme Acumulación de Datos de la Industria Sanitaria

El volumen de datos de los ensayos ha aumentado considerablemente, lo que lleva a los patrocinadores a incorporar verificaciones de calidad automatizadas, procesamiento de lenguaje natural y análisis predictivos directamente dentro de las plataformas EDC principales. IQVIA informa que la revisión impulsada por inteligencia artificial de fuentes no estructuradas reduce a la mitad los ciclos de limpieza de datos mientras mantiene la preparación para auditorías. A su vez, los equipos de ciencia de datos ahora participan durante la elaboración del protocolo, no solo después del primer paciente incluido, garantizando la interoperabilidad posterior. Los presupuestos de almacenamiento en la nube superan por tanto los gastos en instalaciones locales a medida que la capacidad elástica supera los ciclos de adquisición de hardware. Los estudios oncológicos proporcionan el modelo: antes de nicho, sus marcos de análisis ahora se replican en las áreas terapéuticas de enfermedades inflamatorias y metabólicas. A medida que los datos por sujeto se multiplican, el mercado de eClinical Solutions obtiene un impulso estable que es independiente del enfoque en el área terapéutica.

Creciente Incorporación de Soluciones de Software en Ensayos Clínicos

Los patrocinadores gestionan habitualmente tres o más aplicaciones de eClinical independientes por estudio, pero los inicios de sesión fragmentados y los flujos de datos no sincronizados se han convertido en un claro cuello de botella. La hoja de ruta 2025 de Veeva muestra una creciente demanda de entornos de inicio de sesión único que fusionan los flujos de trabajo de inicio, monitoreo y presentación [1]Veeva, "Hoja de Ruta de Operaciones Clínicas Unificadas 2025," Veeva, veeva.com. Los primeros adoptantes reportan ciclos de finalización de protocolos materialmente más cortos porque la entrada de datos duplicada desaparece entre módulos, reduciendo también el costo de validación. Las suites consolidadas ahora superan a las adquisiciones de mejores soluciones individuales, lo que permite a los equipos de gobernanza redirigir recursos humanos de las consultas manuales a la programación estadística avanzada. El resultado observable es un aumento en los contratos de plataforma plurianuales, que convierte el gasto esporádico en licencias en ingresos predecibles de SaaS dentro del mercado de eClinical Solutions.

Creciente Inversión en I+D Biofarmacéutica

Los presupuestos globales de I+D siguen aumentando en términos nominales, y una mayor proporción se destina a infraestructura digital capaz de gestionar protocolos adaptativos, de cesta y basados en biomarcadores. LLR Partners registró un fuerte aumento en la financiación de capital de riesgo para proveedores que incorporan aprendizaje automático dentro de herramientas de vigilancia de seguridad, lo que demuestra que los inversores ven rendimientos duraderos en este nicho. Los patrocinadores que prueban esas herramientas confirman una reducción de las consultas regulatorias porque la detección de señales en tiempo real identifica eventos adversos de forma temprana. Los ensayos de medicina de precisión amplifican aún más la demanda porque cada biomarcador adicional multiplica los puntos de datos por participante, aumentando el valor marginal de los flujos de datos automatizados. En conjunto, estos factores animan a los directores financieros a proteger los presupuestos de software incluso cuando la inversión en moléculas se desacelera, sosteniendo el mercado de eClinical Solutions.

Rápido Cambio Hacia Modelos Centrados en el Paciente y Descentralizados

La supervisión remota de ensayos, impuesta inicialmente por las restricciones de la pandemia, ha demostrado ser tan eficaz que los diseños híbridos son ahora convencionales en los estudios de Fase II y Fase III. Medable muestra que el consentimiento electrónico dinámico y las bibliotecas de eCOA configurables pueden crearse en minutos, comprimiendo los plazos de inclusión del primer paciente en días de dos dígitos. Los participantes experimentan menos visitas al centro, lo que mejora la retención y reduce los costos de reclutamiento. Los centros de investigación que adoptaron el monitoreo remoto de forma temprana reportan mayores volúmenes externalizados, lo que sugiere una ventaja competitiva emergente para los centros digitalmente maduros. El efecto se extiende por el mercado de eClinical Solutions a medida que los patrocinadores demandan plataformas que integren telesalud segura, captura de datos en tiempo real e informes de seguridad inmediatos.

Análisis del Impacto de las Restricciones del Mercado de eClinical Solutions*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación | −1.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de gestores de datos clínicos certificados en mercados emergentes | −0.8% | Asia-Pacífico, América Latina, Oriente Medio | Mediano plazo (2-4 años) |

| Crecientes preocupaciones sobre ciberseguridad y violaciones de datos de pacientes | −1.2% | Global | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad de Datos entre Módulos de eClinical Heredados y Modernos | -0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación

Las implementaciones integrales de plataformas frecuentemente requieren presupuestos de siete cifras una vez considerados la validación, la integración y la capacitación de múltiples usuarios. Los estudios comparativos de Merative muestran que los patrocinadores con tesorería ajustada adoptan una implementación por fases, comenzando con un EDC central y añadiendo posteriormente RTSM o eTMF. Si bien el enfoque por etapas reduce el desembolso inicial, extiende los plazos del proyecto, retrasando las ganancias de productividad que ofrecen las suites completas. Los proveedores que ofrecen precios flexibles basados en el consumo capturan así cuentas que de otro modo pospondrían la digitalización. No obstante, los altos costos de entrada siguen pesando sobre las empresas de biotecnología más pequeñas y los patrocinadores académicos, moderando el crecimiento del mercado de eClinical Solutions en entornos con recursos limitados.

Escasez de Gestores de Datos Clínicos Certificados en Mercados Emergentes

El rápido crecimiento del volumen de ensayos en Asia-Pacífico y América Latina ha puesto de manifiesto una escasez de personal capacitado en estándares CDISC y programación estadística avanzada. Los patrocinadores derivan cada vez más las tareas complejas a centros globales mientras limitan los roles presenciales a la participación del paciente. La iniciativa de mejora de competencias en farmacovigilancia de IQVIA muestra cómo los planes de estudio proporcionados por los proveedores cierran parcialmente las brechas de habilidades y mejoran la retención. Mientras tanto, las plataformas con automatización integrada y flujos de trabajo guiados compensan la limitada experiencia humana, pero la escasez de habilidades sigue ralentizando la velocidad de incorporación y amortiguando la contribución regional al mercado de eClinical Solutions.

Crecientes Preocupaciones sobre Ciberseguridad y Violaciones de Datos de Pacientes

El sector sanitario enfrentó un aumento de incidentes cibernéticos durante 2024, situando las arquitecturas seguras en lo más alto de las agendas de los consejos de administración. Estudios revisados por pares sobre proyectos piloto de cadena de bloques confirman que las pistas de auditoría inmutables pueden disuadir la manipulación en ensayos multicéntricos [2]Institutos Nacionales de Salud, "Cadena de Bloques para la Integridad de Datos en Ensayos Clínicos," NIH, pubmed.ncbi.nlm.nih.gov . Los proveedores ahora incorporan marcos de confianza cero, tokenización y pruebas de penetración continuas de forma predeterminada. Aunque la certificación temprana bajo la guía propuesta sobre inteligencia artificial en ensayos ofrece tranquilidad, la ansiedad por las violaciones alarga los ciclos de adquisición, reduciendo la velocidad a corto plazo en el mercado de eClinical Solutions.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de eClinical Solutions

Por Producto:

Dominio de la Captura Electrónica de Datos en Medio de una Rápida Adopción de eCOALa captura electrónica de datos y los sistemas de gestión de datos clínicos controlaron el mayor tamaño del mercado de eClinical Solutions en 2025, contribuyendo con el 32,62% de los ingresos totales gracias al despliegue universal en el inicio de los estudios. Las renovaciones de licencias se mantienen elevadas porque los patrocinadores valoran la familiaridad con el sistema y los paneles de monitoreo basado en riesgos integrados que señalan anomalías antes del análisis intermedio. El mercado ahora valora las consultas predictivas integradas más que la entrada básica de datos, creando un cambio hacia actualizaciones con inteligencia artificial que exigen precios premium. Los proveedores que preintegran EDC con RTSM y módulos de seguridad elevan aún más los costos de cambio, consolidando posiciones de liderazgo.

Las plataformas de evaluación electrónica de resultados clínicos representan el subsegmento de más rápida expansión, con una CAGR esperada del 14,79% hasta 2031 a medida que la centralidad en el paciente pasa de la retórica al requisito. El constructor de instrumentos de Medable permite la creación mediante arrastrar y soltar de herramientas psicométricas y de calidad de vida que se integran directamente en las tablas EDC sin mapeo manual. Los patrocinadores aprecian la transferencia fluida porque reduce los ciclos de conciliación en semanas y admite la revisión de paneles en tiempo real. A medida que los ensayos descentralizados proliferan, la funcionalidad de eCOA a menudo determina la selección general de la plataforma, impulsando los ingresos incrementales hacia los proveedores de suites completas dentro del mercado de eClinical Solutions.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Entrega:

Ascenso de la Nube con Nichos Alojados en la WebLas implementaciones basadas en la nube capturaron la mayor participación del mercado de eClinical Solutions por modo de entrega en 2025 con un 48,05% y se proyecta que registren una CAGR del 14,21% hasta 2031. Los modelos SaaS multiinquilino ofrecen escalabilidad inmediata, actualizaciones automáticas de versiones y registros de auditoría que los reguladores consideran cada vez más equivalentes a los controles en instalaciones locales. Los patrocinadores que migran desde hardware propio documentan reducciones de dos dígitos en las horas de mantenimiento, liberando a los equipos de tecnología de la información para trabajos de análisis. El menor costo de entrada también ayuda a los patrocinadores de biotecnología más pequeños a mantener el consumo de efectivo alineado con los hitos del ensayo, reforzando la tracción de la nube.

Los entornos alojados en la web de un solo inquilino mantienen una participación resiliente de alrededor del treinta por ciento, actuando como opción de transición para organizaciones reacias a pasar directamente a la arquitectura multiinquilino. Estos entornos aún transfieren la propiedad de la infraestructura pero proporcionan el aislamiento percibido que favorecen los grupos de calidad con aversión al riesgo. Sin embargo, los avances recientes en cifrado a nivel de inquilino y gestión de claves dedicadas reducen la brecha de seguridad entre los entornos alojados en la web y el SaaS. A lo largo del horizonte de pronóstico, es probable que se produzca cierto desplazamiento hacia las ofertas multiinquilino, pero los patrocinadores conservadores preservarán un nicho viable que sustenta a los proveedores alojados en la web dentro del mercado de eClinical Solutions.

Por Fase de Ensayo Clínico:

La Escala de la Fase III se Encuentra con el Impulso de la Fase ILos programas de Fase III representaron el 41,88% del tamaño del mercado de eClinical Solutions en 2025 y siguen siendo el mayor grupo de ingresos porque los ensayos en etapa tardía abarcan continentes y gestionan grandes cargas de pacientes. La complejidad exige plataformas de nivel empresarial con monitoreo granular de sitios, vigilancia de seguridad y plantillas regulatorias regionales. El aumento de los costos por paciente en la Fase III impulsa sutilmente la inversión digital porque los patrocinadores buscan recuperar ahorros mediante la eficiencia operativa.

Los estudios de Fase I muestran la trayectoria de ingresos más rápida, con una CAGR prevista del 13,33% a medida que se multiplican las terapias celulares y génicas de primera administración en humanos. El conjunto de herramientas para fases tempranas de Signant Health consolida el consentimiento electrónico, la aleatorización y la gestión de farmacia, acortando las ventanas de configuración y alineándose perfectamente con los protocolos adaptativos de escalada de dosis. La adopción temprana en la Fase I a menudo consolida la preferencia del proveedor que se extiende a las Fases II y III, entregando un dividendo del ciclo de vida del cliente a los proveedores de plataformas. Estas dinámicas garantizan que el crecimiento ascendente complemente el peso descendente de la Fase III dentro del mercado de eClinical Solutions.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final:

Escala de Farmacéuticas y Biotecnología Frente a la Agilidad de las OICLas empresas farmacéuticas y de biotecnología mantuvieron el 59,40% de los ingresos de 2025, aprovechando sólidos canales internos de I+D y mandatos estratégicos de transformación digital. Los criterios de selección ahora enfatizan la preparación para la inteligencia artificial, el seguimiento del linaje y la configurabilidad que respalda estudios complejos de biomarcadores. Las grandes empresas favorecen los contratos agrupados que consolidan los sistemas bajo una gobernanza unificada y acortan los ciclos de validación, ampliando los valores promedio de los pedidos para los proveedores de primer nivel.

Las organizaciones de investigación por contrato constituyen el grupo de clientes de más rápido crecimiento, con una CAGR del 13,12% hasta 2031 a medida que los patrocinadores continúan externalizando tanto las operaciones como el análisis. Las principales organizaciones de investigación por contrato despliegan capas propietarias sobre las plataformas de los socios, diferenciando los servicios y capturando ingresos incrementales por protocolo. Dado que muchas empresas de biotecnología siguen las recomendaciones tecnológicas de las organizaciones de investigación por contrato, el alcance del proveedor se amplifica a través de los canales de externalización, aumentando los ingresos totales direccionables en el mercado de eClinical Solutions.

Análisis Geográfico

Mercado de eClinical Solutions en América del Norte

América del Norte mantuvo el mayor tamaño del mercado de eClinical Solutions en 2025, contribuyendo con el 48,62% de los ingresos globales debido a la profunda disponibilidad de capital, la temprana aceptación regulatoria de las firmas digitales y los densos clusters de sitios de investigación con amplia experiencia. Los proveedores suelen lanzar primero los nuevos módulos de inteligencia artificial en Estados Unidos y Canadá, ya que las normas locales de gobernanza de datos permiten una iteración rápida. A pesar de la madurez del mercado, el crecimiento de renovaciones de dos dígitos persiste a medida que los patrocinadores migran implementaciones heredadas en las instalaciones hacia SaaS y buscan análisis avanzados que aceleren la preparación para inspecciones.

Mercado de eClinical Solutions en Asia-Pacífico

Asia-Pacífico representa la trayectoria de crecimiento más rápida, con una CAGR proyectada del 14,46% hasta 2031, a medida que los patrocinadores globales desplazan el reclutamiento hacia el este para acceder a grandes grupos de pacientes y redes de sitios rentables. Los gobiernos de China, Corea del Sur e India promueven activamente la biofarmacéutica nacional, financiando subvenciones de infraestructura en la nube que reducen los obstáculos de implementación. Los proveedores regionales ajustan las interfaces a los idiomas locales y las normativas de privacidad, aumentando la presión competitiva sobre los actores occidentales establecidos y diversificando la base de proveedores dentro del mercado de eClinical Solutions.

Mercados Europeos en General

Europa controla aproximadamente una cuarta parte de los ingresos mundiales y se beneficia de la armonización bajo el Reglamento de Ensayos Clínicos de la UE, que agiliza las presentaciones en múltiples países. Las estrictas normas de privacidad de datos de la región funcionan como campo de pruebas para las funciones de seguridad que posteriormente se implementan a nivel global. Alemania, los países nórdicos y los Países Bajos muestran una creciente adopción de diarios electrónicos de pacientes y eConsent, lo que señala una receptividad cultural hacia la tecnología orientada al paciente. La rigurosa supervisión regulatoria alarga los ciclos de ventas, pero incrementa los valores de los contratos a largo plazo, ya que los patrocinadores incorporan compromisos de cumplimiento normativo dentro del alcance de las plataformas.

Panorama Competitivo

Los cinco mayores proveedores controlan aproximadamente el 45% de los ingresos globales, lo que indica una concentración moderada y deja amplia oportunidad para los disruptores de nivel medio. Oracle y Veeva ejemplifican una estrategia de suite completa diseñada para minimizar los puntos de integración para los grandes patrocinadores. IQVIA capitaliza su herencia en la curación de datos para ofrecer asociaciones de ciclo de vida que abarcan el diseño, la ejecución y la poscomercialización, difuminando las líneas entre proveedor de tecnología y organización de investigación por contrato.

Las adquisiciones estratégicas redefinen la amplitud del producto y el alcance regional a un ritmo acelerado. La inversión mayoritaria de GI Partners en eClinical Solutions demuestra el apetito del capital privado por activos centrados en inteligencia artificial que pueden escalar rápidamente [3]eClinical Solutions, "Anuncio de Inversión de GI Partners," eclinicalsol.com . La expansión Apollo de Charles River sugiere que las organizaciones de investigación por contrato preclínicas se están moviendo hacia arriba en la cadena hacia la supervisión digital de ensayos, preparando la convergencia a través de las etapas de I+D. El flujo de operaciones favorece a las empresas con motores de inteligencia artificial propietarios que acortan los plazos de gestión de datos y ofrecen ahorros medibles en los tiempos de ciclo.

La diferenciación tecnológica en el mercado de eClinical Solutions gira en torno a la inteligencia artificial integrada que automatiza la limpieza de datos, la detección de anomalías y la correspondencia de pacientes. La generación de lenguaje natural de ArisGlobal para narrativas de seguridad reemplaza la redacción médica manual, liberando los escasos recursos de farmacovigilancia para análisis de mayor nivel. Los proveedores que ofrecen pistas de auditoría de algoritmos transparentes y certificaciones de inteligencia artificial ética obtienen preferencia en las adquisiciones, reforzando un ciclo virtuoso donde los logros operativos financian una mayor innovación.

Líderes de la Industria de eClinical Solutions

Oracle Corporation

Veeva Systems

Mednet Solutions

PAREXEL International (Calyx)

Saama Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de eClinical Solutions Incluidas en este Informe

- Oracle

- Dassault Systèmes (Medidata Solutions)

- Veeva Systems

- Clario (BioClinica)

- IQVIA

- Parexel International

- Covance (Labcorp Drug Development)

- Signant Health

- eClinical Solutions

- Saama Technologies

- Datatrak International

- Medrio

- Castor EDC

- Mednet Solutions

- Aris Global

- Anju Software Inc.

- MasterControl, Inc.

- OpenClinica, LLC

- ClinCapture, Inc.

- Medable

- TransPerfect Life Sciences -

Leer el Análisis de las Empresas del Mercado de eClinical Solutions

Desarrollo Reciente de la Industria en el Mercado de eClinical Solutions

- Marzo de 2026: Argenx SE amplía la adopción de elluminate Clinical Data Cloud para mejorar los procesos de datos clínicos, lo que refleja una creciente tracción entre los líderes mundiales en inmunología.

- Febrero de 2026: El enfoque en inteligencia artificial y RBQM intensifica las inversiones en inteligencia artificial agéntica y gestión de calidad basada en riesgos (RBQM), con el objetivo de mejorar la eficiencia en todo el desarrollo clínico.

- Diciembre de 2025: Lanzamiento de Agentes de Inteligencia Artificial: Se introdujeron agentes de inteligencia artificial de elluminate integrados en cuatro pilares: Mapeo de Datos, Revisión de Datos, RBQM y Operaciones de Estudio, aportando inteligencia explicable y datos gobernados a los ensayos clínicos.

Alcance del Informe Global del Mercado de eClinical Solutions

Según el alcance del informe, eClinical es un término utilizado dentro del ámbito biofarmacéutico. Las soluciones de eClinical gestionan las tecnologías clínicas y la experiencia para acelerar el desarrollo clínico.

El mercado está segmentado por tipo de producto (sistemas de gestión de datos clínicos (CDMS), sistemas de gestión de ensayos clínicos (CTMS), gestión de aleatorización y suministro de ensayos, captura electrónica de datos (EDC), evaluaciones electrónicas de resultados clínicos (eCOA) y resultados electrónicos reportados por el paciente (ePRO), plataformas de análisis clínico, archivo maestro electrónico del ensayo (eTMF) y otros tipos de productos), por modo de implementación (soluciones de eClinical basadas en la nube y soluciones de eClinical en instalaciones locales), por usuario final (empresas farmacéuticas y de biotecnología, organizaciones de investigación por contrato (OIC) y otros usuarios finales) y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las regiones más importantes a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

Resumen de la Segmentación

| Captura Electrónica de Datos (EDC) y Sistemas de Gestión de Datos Clínicos (CDMS) |

| Sistemas de Gestión de Ensayos Clínicos (CTMS) |

| Gestión de Aleatorización y Suministro de Ensayos (IRT/RTSM) |

| Evaluación Electrónica de Resultados Clínicos (eCOA/ePRO) |

| Plataformas de Análisis Clínico e Integración de Datos |

| Soluciones de Seguridad y Farmacovigilancia |

| Archivo Maestro Electrónico del Ensayo (eTMF) |

| Otros Productos |

| Basado en la Nube (SaaS) |

| Alojado en la Web (Bajo Demanda) |

| En Instalaciones Locales |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (OIC) |

| Fabricantes de Dispositivos Médicos |

| Instituciones Académicas y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | CCG |

| Sudáfrica | |

| Resto de Oriente Medio | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Captura Electrónica de Datos (EDC) y Sistemas de Gestión de Datos Clínicos (CDMS) | |

| Sistemas de Gestión de Ensayos Clínicos (CTMS) | ||

| Gestión de Aleatorización y Suministro de Ensayos (IRT/RTSM) | ||

| Evaluación Electrónica de Resultados Clínicos (eCOA/ePRO) | ||

| Plataformas de Análisis Clínico e Integración de Datos | ||

| Soluciones de Seguridad y Farmacovigilancia | ||

| Archivo Maestro Electrónico del Ensayo (eTMF) | ||

| Otros Productos | ||

| Por Modo de Entrega | Basado en la Nube (SaaS) | |

| Alojado en la Web (Bajo Demanda) | ||

| En Instalaciones Locales | ||

| Por Fase de Ensayo Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato (OIC) | ||

| Fabricantes de Dispositivos Médicos | ||

| Instituciones Académicas y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de eClinical Solutions?

Se espera que el tamaño del Mercado de eClinical Solutions alcance USD 13.900 millones en 2026 y crezca a una CAGR del 12,18% para llegar a USD 24.690 millones en 2031.

¿Por qué la implementación en la nube lidera la adopción en el mercado de eClinical Solutions?

Las plataformas SaaS multiinquilino reducen el gasto en hardware, proporcionan escalabilidad instantánea y satisfacen las necesidades de auditoría regulatoria, impulsando una participación de ingresos del 48,05% en 2025.

¿Quiénes son los actores clave en el Mercado de eClinical Solutions?

Oracle Corporation, Veeva Systems, Mednet Solutions, PAREXEL International (Calyx) y Saama Technologies, Inc. son las principales empresas que operan en el Mercado de eClinical Solutions.

¿Cuál es la región de más rápido crecimiento en el Mercado de eClinical Solutions?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de eClinical Solutions?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de eClinical Solutions.

Última actualización de la página el: