Tamaño y Participación del Mercado de Soluciones de Atención Responsable

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

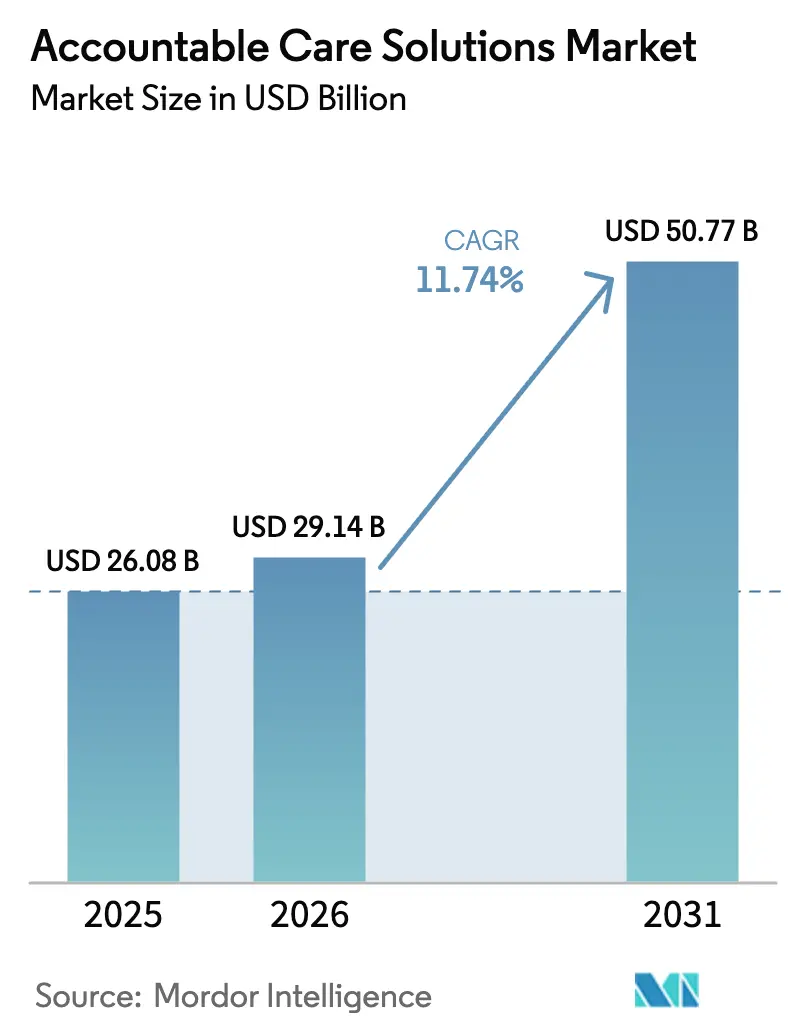

| Tamaño del Mercado (2026) | 29.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Atención Responsable por Mordor Intelligence

El tamaño del mercado de soluciones de atención responsable fue valorado en 26,08 mil millones de USD en 2025 y se estima que crecerá desde 29,14 mil millones de USD en 2026 hasta alcanzar los 50,77 mil millones de USD en 2031, a una CAGR del 11,74% durante el período de previsión (2026-2031). La presión regulatoria de los Centros de Servicios de Medicare y Medicaid (CMS) para incorporar a cada beneficiario del Medicare Tradicional en una relación de atención responsable antes de 2030 ancla la demanda. Las estrategias de nube en primer lugar, que actualmente promedian 38 millones de USD en gasto anual por sistema de salud, proporcionan la infraestructura escalable necesaria para el análisis impulsado por inteligencia artificial. El despliegue generalizado de plataformas de macrodatos de atención médica —en las que el 89% de las organizaciones proveedoras ya utilizan inteligencia artificial para simplificar el trabajo clínico y administrativo— acelera aún más la inversión. A medida que los proveedores pasan del pago por servicio al reembolso basado en valor, las plataformas integradas que coordinan los flujos de trabajo clínicos, financieros y de salud poblacional reemplazan a las soluciones puntuales aisladas. El impulso competitivo se mantiene moderado porque los grandes proveedores consolidan su participación a través de plataformas nativas en la nube, aunque los nuevos participantes más pequeños aún encuentran espacio para diferenciarse en análisis especializados o fortalezas de cumplimiento regional.

Conclusiones Clave del Informe

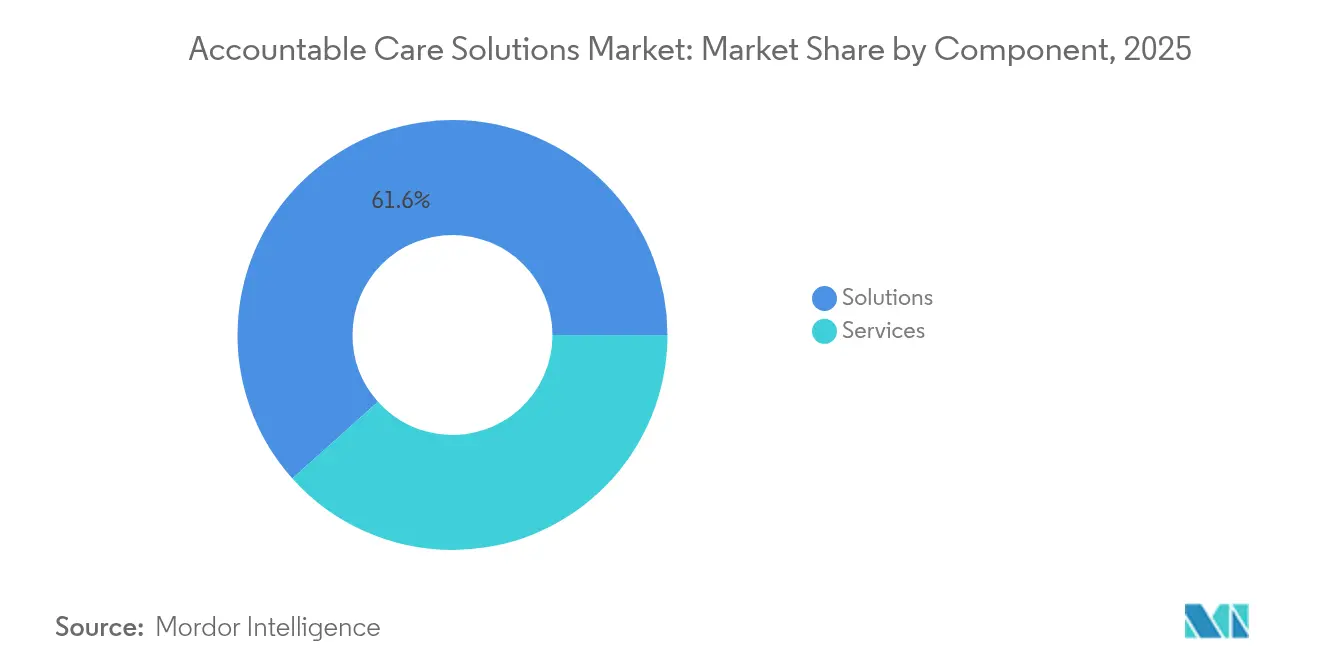

- Por componente, las soluciones lideraron con una participación de ingresos del 61,62% en 2025; se proyecta que los servicios se expandirán a una CAGR del 12,76% hasta 2031.

- Por aplicación, los registros electrónicos de salud capturaron el 28,96% de la participación del mercado de soluciones de atención responsable en 2025, mientras que la gestión de población y atención avanza a una CAGR del 13,08% hasta 2031.

- Por modo de implementación, las implementaciones basadas en la nube representaron el 63,35% del tamaño del mercado de soluciones de atención responsable en 2025 y se prevé que crezcan a una CAGR del 11,88% para 2031.

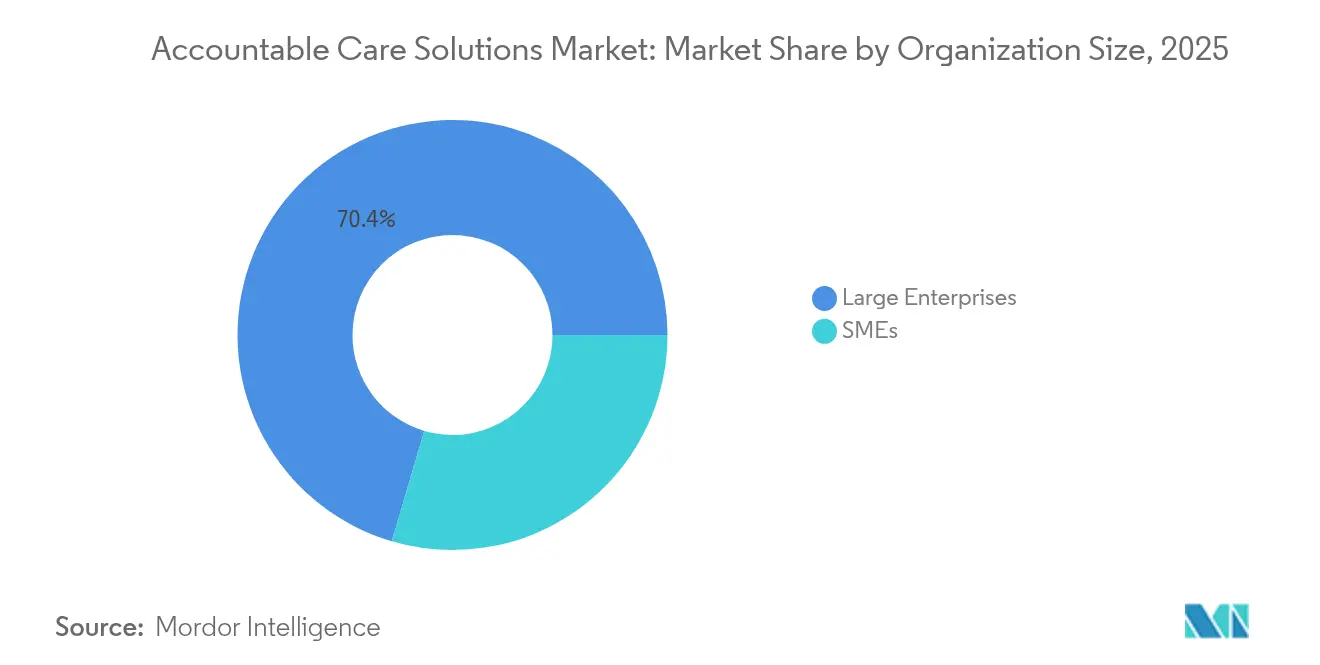

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 70,44% en el mercado de soluciones de atención responsable en 2025; las pymes se expanden a una CAGR del 12,31% entre 2026 y 2031.

- Por usuario final, los proveedores de atención médica mantuvieron una participación del 60,12% del tamaño del mercado de soluciones de atención responsable en 2025, y se proyecta que los pagadores de atención médica crezcan a una CAGR del 12,00% hasta 2031.

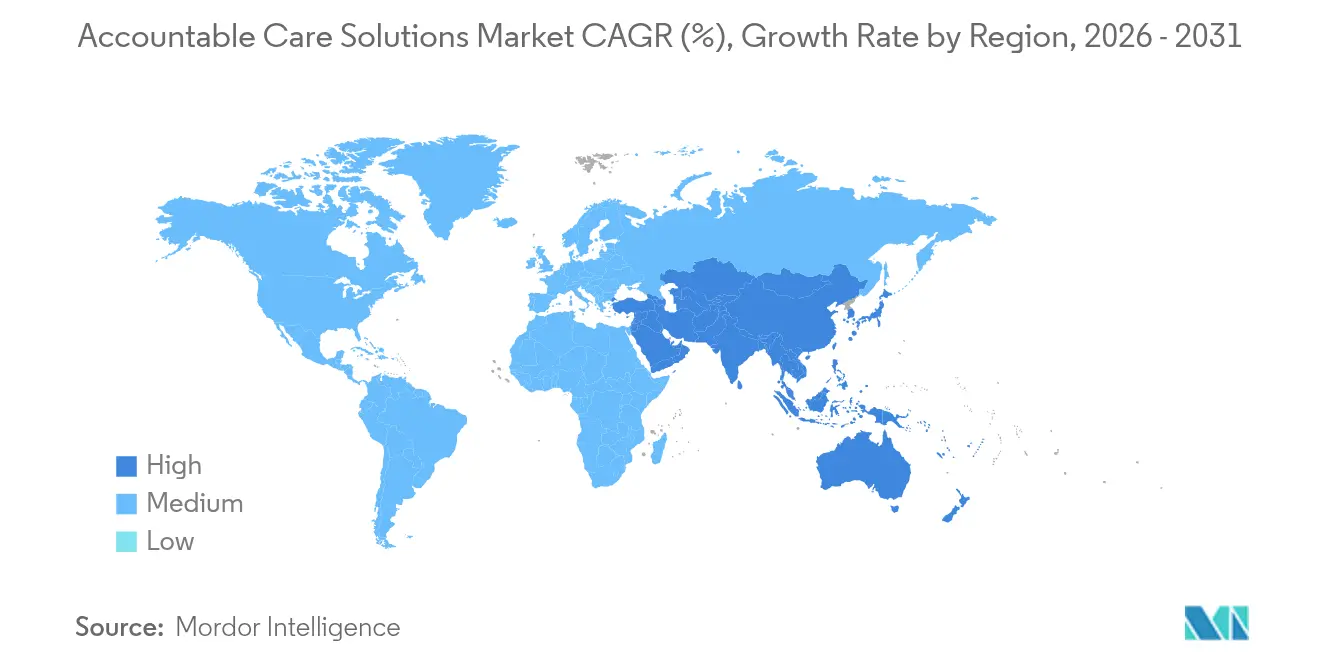

- Por geografía, América del Norte lideró con una participación de ingresos del 42,10% en 2025; Asia-Pacífico está previsto que crezca a una CAGR del 12,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Atención Responsable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reformas obligatorias de atención y reembolso basadas en valor | +3.2% | América del Norte como núcleo, con expansión hacia Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Crecientes volúmenes de análisis de macrodatos de atención médica | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidad de frenar el aumento del gasto en atención médica | +2.1% | Global | Largo plazo (≥ 4 años) |

| Rápida migración hacia infraestructuras de TI escalables con enfoque en la nube | +1.9% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Casos de uso de estratificación de riesgo por determinantes sociales impulsada por inteligencia artificial | +1.4% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de capital de habilitación de proveedores que integran tecnología + servicios de organización de gestión médica | +1.1% | América del Norte como núcleo, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reformas obligatorias de atención y reembolso basadas en valor

CMS cuenta actualmente con 476 organizaciones de atención responsable (ACO) que gestionan colectivamente la atención de más de 11,2 millones de beneficiarios del Medicare Tradicional[1]Centros de Servicios de Medicare y Medicaid, "CMS avanza hacia los objetivos de atención responsable con las iniciativas ACO de 2025," cms.gov, lo que subraya un claro cambio hacia el pago vinculado a resultados. Nuevos programas como el Modelo Flexible de Atención Primaria ACO proporcionan inversión inicial para la modernización de la atención primaria en comunidades desatendidas. Las aseguradoras comerciales y los programas de Medicaid replican estos modelos, ampliando el mercado de soluciones de atención responsable más allá de Medicare. El marco ACO REACH añade mandatos de equidad junto con controles de costos, lo que señala una etapa madura para la atención basada en valor. Los proveedores que se aferran al pago por servicio ven cómo sus márgenes se reducen a medida que el reembolso pivota hacia ahorros compartidos y pagos capitados.

Crecientes volúmenes de análisis de macrodatos de atención médica

Un gran porcentaje de hospitales[2]Jordan Everson, "Uso actual y evaluación de la inteligencia artificial y los modelos predictivos en los hospitales de Estados Unidos," Health Affairs, healthaffairs.org ya dependen de modelos predictivos para fundamentar las decisiones clínicas, y la financiación de la inteligencia artificial en atención médica ascendió a 11 mil millones de USD en 2024, con la mayor parte del capital orientado a la automatización administrativa. Las plataformas de análisis modernas ingieren datos de reclamaciones, clínicos y de determinantes sociales para pronosticar riesgos y cerrar brechas de atención en tiempo casi real. Para las entidades responsables, la identificación temprana de pacientes de alto riesgo reduce las admisiones evitables, mejorando tanto las puntuaciones de calidad como el potencial de ahorros compartidos. A medida que los conjuntos de datos se enriquecen, los paneles de control en tiempo real ayudan a los médicos a priorizar la atención, reforzando la propuesta de valor de las plataformas integradas dentro del mercado de soluciones de atención responsable.

Necesidad de frenar el aumento del gasto en atención médica

La automatización podría reducir entre 200 mil millones y 360 mil millones de USD en gasto en atención médica mediante la optimización de las tareas administrativas, según estimaciones del sector. El setenta y cuatro por ciento de los directores financieros de hospitales han adoptado flujos de trabajo automatizados de ciclo de ingresos para compensar la escasez de mano de obra y las presiones de la atención no compensada. La gestión predictiva de denegaciones y los sistemas centralizados de derivación reducen las fugas y las pruebas innecesarias. Para las organizaciones con contratos de ahorros compartidos, evitar eventos agudos de alto costo es esencial, lo que convierte a las plataformas de atención responsable en una herramienta de primera línea en las estrategias de contención de costos.

Rápida migración hacia infraestructuras de TI escalables con enfoque en la nube

El setenta y dos por ciento de los ejecutivos de proveedores reportan resultados positivos de la migración a la nube, citando un rendimiento superior para los modelos de inteligencia artificial y una interoperabilidad más sencilla. El análisis de imágenes en tiempo real sobre infraestructura en la nube ha reducido los tiempos de lectura en radiología en un 40% en las primeras implementaciones. Los hospitales más pequeños obtienen acceso a análisis de nivel empresarial sin grandes presupuestos de capital, lo que favorece una adopción más rápida de soluciones de atención responsable entre las pymes. Las estrategias de múltiples nubes por diseño ayudan a los proveedores a asignar cargas de trabajo a entornos óptimos mientras mantienen el cumplimiento de las normas HIPAA y las reglas regionales de soberanía de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de privacidad de datos y ciberseguridad | -1.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto CAPEX/OPEX para la transformación de sistemas heredados a digitales | -1.3% | Global, pronunciado en mercados establecidos | Mediano plazo (2-4 años) |

| Interoperabilidad fragmentada entre sistemas dispares | -1.1% | Global, grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Agotamiento de los médicos debido a la carga de trabajo de los registros electrónicos de salud y la fatiga por alertas | -0.9% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de privacidad de datos y ciberseguridad

El sector de la atención médica experimentó 677 brechas de seguridad a gran escala en 2024, exponiendo los registros de 182,4 millones de personas y generando reticencias en torno a las implementaciones extensas en la nube. El incidente de ransomware de Change Healthcare por sí solo afectó a más de 100 millones de pacientes y puso de relieve el riesgo sistémico en las plataformas interconectadas. Los costos promedio de las brechas alcanzaron los 4,88 millones de USD, amplificando las preocupaciones de responsabilidad. Los reguladores respondieron finalizando nuevas normas de interoperabilidad y ciberseguridad que imponen sanciones por seguridad laxa, obligando a los proveedores a reforzar sus defensas.

Alto CAPEX/OPEX para la transformación de sistemas heredados a digitales

Tres cuartas partes de los ejecutivos de sistemas de salud admiten que los presupuestos actuales son insuficientes para cubrir las necesidades de transformación digital completa, a pesar de considerarla una prioridad. La integración de módulos modernos de coordinación de atención con los registros electrónicos de salud arraigados exige el rediseño de flujos de trabajo, la reentrenamiento del personal y el mantenimiento de sistemas duales. Casi la mitad de los médicos aún no pueden acceder de forma fluida a los datos de pacientes externos, lo que subraya los costos adicionales de integración. La prolongada transición presiona los márgenes operativos, pero sigue siendo inevitable para las organizaciones que buscan prosperar en el mercado de soluciones de atención responsable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La consolidación de plataformas impulsa el dominio de las soluciones

Las soluciones generaron el 61,62% de los ingresos de 2025, lo que demuestra que las organizaciones prefieren plataformas unificadas que vinculan las funciones clínicas, financieras y de salud poblacional. Los servicios superarán al software con una CAGR del 12,76% porque la formación especializada, el rediseño de flujos de trabajo y la optimización continua son indispensables una vez que las plataformas entran en funcionamiento. El tamaño del mercado de soluciones de atención responsable correspondiente a los servicios se proyecta que se amplíe a medida que las ACO buscan ayuda externa para ajustar los algoritmos de ajuste de riesgo y los informes regulatorios. La incorporación de 176 instalaciones por parte de Epic Systems en 2024 ilustra una ola de consolidación hacia plataformas integrales.

El crecimiento de los servicios refleja el reconocimiento de que el software por sí solo no puede generar resultados sin una gestión del cambio sostenida. Los sistemas de salud contratan servicios de análisis como servicio, centros de mando virtuales y operaciones gestionadas de salud poblacional. Estos acuerdos mantienen los presupuestos de capital reducidos y trasladan la responsabilidad de las métricas de rendimiento a los socios de soluciones, reforzando la trayectoria del mercado de soluciones de atención responsable.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La gestión de población toma la delantera

Los registros electrónicos de salud representan el 28,96% de los ingresos de 2025, anclando la captura de datos para cada flujo de trabajo posterior. Sin embargo, la gestión de población y atención crecerá a una CAGR del 13,08% hasta 2031, convirtiéndose en el principal motor del mercado de soluciones de atención responsable. La decisión de Kaiser Permanente de implementar la plataforma de salud poblacional de Innovaccer en California subraya este giro hacia la coordinación proactiva.

Los módulos de análisis, automatización del ciclo de ingresos y participación del paciente también ganan impulso a medida que las organizaciones priorizan la visibilidad integral del riesgo y el uso de recursos. Las herramientas de ciclo de ingresos basadas en inteligencia artificial ya están activas en un gran número de hospitales, agilizando la preautorización y reduciendo las denegaciones. Estas aplicaciones interconectadas consolidan los registros electrónicos de salud como base, pero impulsan el nuevo gasto hacia flujos de trabajo de salud poblacional de alto impacto que impulsan el éxito del reembolso basado en valor dentro del mercado de soluciones de atención responsable.

Por Modo de Implementación: La adopción de la nube se acelera

Las opciones basadas en la nube controlaron el 63,35% del gasto de 2025, y el segmento se expandirá a una CAGR del 11,88% a medida que los modelos de inteligencia artificial demanden recursos de cómputo escalables. La participación del mercado de soluciones de atención responsable correspondiente a las plataformas en la nube está prevista que se amplíe porque las funciones de cumplimiento, antes percibidas como una debilidad, ahora igualan o superan los estándares de seguridad de las implementaciones locales. Las implementaciones locales persisten en una minoría de instituciones con mandatos inmutables de soberanía de datos, mientras que las arquitecturas híbridas permiten que las cargas de trabajo sensibles permanezcan en las instalaciones.

Los proveedores que migran a múltiples nubes por diseño reducen la dependencia de un único proveedor y ajustan la capacidad para imágenes, reclamaciones o alertas en tiempo real. Los primeros adoptantes reportan ganancias tangibles: los flujos de trabajo de imágenes mejorados con inteligencia artificial redujeron los tiempos de lectura y disminuyeron las repeticiones de exploraciones, lo que ilustra cómo la implementación en la nube se traduce en eficiencias operativas que refuerzan los argumentos de negocio para una mayor inversión en el mercado de soluciones de atención responsable.

Por Tamaño de Organización: Las pymes reducen la brecha digital

Las grandes empresas aportaron el 70,44% de los ingresos de 2025, pero las pymes registrarán la CAGR más rápida del 12,31% a medida que los modelos basados en suscripción eliminan las barreras históricas. La entrega en la nube elimina la necesidad de construir centros de datos, lo que permite a los hospitales regionales y grupos de médicos adoptar herramientas sofisticadas a costos predecibles. El tamaño del mercado de soluciones de atención responsable asignado a las pymes aumenta a medida que los contratos con pagadores incluyen cada vez más redes de proveedores más pequeñas en los acuerdos de ahorros compartidos.

Para las pymes, los paneles de análisis preconfigurados, los flujos de trabajo de gestión de atención de bajo código y la ciberseguridad gestionada por el proveedor permiten un tiempo de obtención de valor rápido. Los grandes sistemas de salud continúan invirtiendo en integraciones a medida que abarcan entornos de atención aguda, postaguda y virtual. Con el tiempo, la convergencia en las capacidades funcionales reduce la brecha de rendimiento, promoviendo una adopción más uniforme de los principios de atención responsable en todo el panorama de la atención médica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los pagadores intensifican el gasto en plataformas

Los proveedores de atención médica aún dominan con el 60,12% de las ventas de 2025, lo que refleja su papel de primera línea en la prestación de atención. Sin embargo, los pagadores se acelerarán a una CAGR del 12,00% a medida que asumen una mayor responsabilidad por la salud poblacional, especialmente en las líneas de Medicare Advantage y atención gestionada de Medicaid. Las ofertas intensivas en análisis de Optum y la adquisición de Accolade por parte de Transcarent en enero de 2025 por 621 millones de USD destacan los movimientos de los pagadores hacia la navegación integrada y la coordinación de atención.

Las plataformas de los pagadores ahora ingieren reclamaciones de múltiples pagadores, datos de beneficios e indicadores de riesgo social para coordinarse directamente con los socios proveedores, una capacidad esencial para los contratos de riesgo a la baja. Para el mercado de soluciones de atención responsable, esta tendencia amplía el gasto total direccionable y empuja a los proveedores a crear funciones que satisfagan tanto los requisitos clínicos como los actuariales.

Análisis Geográfico

América del Norte generó el 42,10% de los ingresos globales en 2025, respaldada por las normas de CMS que ya sitúan al 53,4% de los miembros del Medicare Tradicional bajo contratos de atención responsable. El crecimiento regional de una CAGR del 10,82% hasta 2031 representa un cambio de la construcción inicial a la optimización. La migración a la nube, la salud poblacional integrada con inteligencia artificial y los modelos centrados en la equidad como ACO REACH impulsan los ciclos de renovación de las plataformas existentes. Grandes sistemas como Highmark Health ahora vinculan Epic y Google Cloud para el análisis administrativo y clínico, lo que demuestra la colaboración a nivel de ecosistema.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 12,34%, impulsado por planes nacionales de salud digital y financiación de empresas emergentes. Solo el Sudeste Asiático proyecta 6,1 mil millones de USD en ingresos de salud digital para 2024, con la ayuda de Halodoc de Indonesia que cerró una ronda de 100 millones de USD. Los gobiernos de Tailandia, Australia y Singapur inyectan capital en inteligencia artificial, telemedicina y monitoreo por IoT, creando un terreno fértil para los proveedores que adaptan las soluciones a entornos regulatorios diversos. La flexibilidad de la nube es fundamental porque las normas de soberanía de datos varían ampliamente en toda la región.

Europa se expande a una CAGR del 11,33% a medida que los mandatos de atención integrada y el cumplimiento del RGPD dan forma a los criterios de adquisición. La estrategia nacional de nube para la atención médica de Alemania muestra cómo la orientación del sector público acelera la adopción al tiempo que establece estrictos requisitos de soberanía de datos. Mientras tanto, Oriente Medio y África avanzan a una CAGR del 11,90%, lo que refleja inversiones soberanas en la digitalización hospitalaria y los intercambios nacionales de información de salud. América del Sur crece a una CAGR del 11,59% a medida que los países modernizan los esquemas de seguros y subvencionan la telesalud, utilizando los principios de atención responsable para gestionar las cargas de enfermedades crónicas. La distribución geográfica demuestra que, aunque los marcos regulatorios difieren, el mercado de soluciones de atención responsable persigue un objetivo común: mejores resultados a menor costo.

Panorama Competitivo

El mercado de soluciones de atención responsable está moderadamente concentrado. Epic Systems amplió su liderazgo en 2024 al ganar 176 hospitales adicionales mientras Oracle Health cedió 74 sitios, lo que señala la preferencia de los proveedores por plataformas profundamente integradas. UnitedHealth Group escala el análisis a través de Optum, pero ahora enfrenta un mayor escrutinio antimonopolio y de ciberseguridad tras brechas de alto perfil.

IBM, Oracle, Innovaccer, Allscripts y especialistas en soluciones puntuales compiten en rendimiento de inteligencia artificial, simplicidad de experiencia de usuario y estándares de interoperabilidad. Los actores establecidos agrupan módulos de gestión de atención, ajuste de riesgo y ciclo de ingresos en suites unificadas, fidelizando a los clientes a largo plazo. Los disruptores apuntan a nichos como el análisis de determinantes sociales o la habilitación de pequeños proveedores, aprovechando a menudo los mercados en la nube para una distribución rápida.

Las asociaciones estratégicas abundan: las empresas de inteligencia artificial se integran con los proveedores de registros electrónicos de salud, y los pagadores invierten directamente en desarrolladores de plataformas para personalizar funciones para contratos de riesgo compartido. Las métricas de éxito se centran cada vez más en ahorros compartidos medibles, tasas de reingreso hospitalario y puntuaciones de participación del paciente —prueba cuantitativa de que las plataformas generan valor en el mercado de soluciones de atención responsable.

Líderes del Sector de Soluciones de Atención Responsable

CVS Health Corporation

Epic Systems Corporation

Oracle Corporation

UnitedHealth Group

Veradigm, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La dirección política de CMS continúa ampliando el flujo de trabajo abordable para las plataformas de atención responsable, con el objetivo declarado de colocar al 100% de los beneficiarios de Medicare tradicional en una relación de atención con responsabilidad por la calidad y el costo total de la atención para 2030. El espacio de oportunidad a corto plazo se concentra en productos que ayudan a las ACO a operacionalizar los cambios de programa y la complejidad de medición, incluidas las actualizaciones del Año de Desempeño 2026 de ACO REACH (por ejemplo, el aumento de la retención de calidad al 5% y los refinamientos de la metodología financiera) y la transición al modelo de ajuste de riesgo HCC V28 con peso completo en el PY 2026. Estos cambios elevan la demanda de informes de calidad configurables, captura de evidencia, documentación de riesgo y flujos de datos listos para auditoría que conecten conjuntos de datos de HCE, reclamaciones y determinantes sociales.

La modernización centrada en la nube también se cruza con el fortalecimiento de la seguridad a medida que proveedores y pagadores escalan la analítica mientras gestionan la exposición a brechas y el cumplimiento normativo. Esto crea espacio para proveedores y socios de servicios que ofrecen implementaciones interoperables y nativas de la nube con controles de ciberseguridad integrados, junto con servicios administrados que reducen la carga de implementación para organizaciones con presupuestos de transformación limitados. La atención de las adquisiciones a la automatización, la orquestación de flujos de trabajo y las funciones de interoperabilidad se ve además respaldada por las prioridades del año fiscal 2026 de CMS, que enfatizan la eficiencia administrativa mediante la modernización de TI, incluida la infraestructura digital habilitada por IA y la nube, particularmente en los contratos de ahorros compartidos y de riesgo compartido a la baja.

Desarrollos recientes del sector

- Marzo de 2026: CVS Health completó la venta de su negocio del Programa de Ahorros Compartidos de Medicare (MSSP) a Wellvana y rescindió su contrato de ACO REACH. La transacción reposiciona a CVS lejos de la operación directa de ciertos acuerdos de atención responsable de Medicare y hacia una ejecución impulsada por socios, lo que puede desplazar la demanda hacia empresas especializadas en habilitación de atención basada en valor.

- Marzo de 2026: OCHIN y Community Care Cooperative (C3) ampliaron una solución de ACO de Medicare para incluir proveedores rurales y de redes de seguridad adicionales, extendiendo los conocimientos de Epic EHR a los flujos de trabajo de atención basada en valor. La expansión amplía la analítica estandarizada, los informes y los flujos de trabajo de gestión de la atención para apoyar la participación en acuerdos de riesgo de Medicare.

- Mayo de 2024: El incidente de ransomware de Change Healthcare interrumpió las operaciones de pagos y reclamaciones de atención médica, afectando a más de 100 millones de pacientes. El evento aumentó el escrutinio de los compradores sobre las plataformas conectadas, con un mayor énfasis en los controles de ciberseguridad, la resiliencia y la gestión de riesgos de proveedores en las implementaciones de atención responsable y salud poblacional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de soluciones de atención responsable abarca el software y los servicios relacionados utilizados por pagadores y proveedores de atención médica para ejecutar programas de atención basada en valor, coordinar la atención, gestionar el riesgo y realizar un seguimiento de la calidad y los resultados en redes responsables.

Exclusiones de alcance: se excluyen las aplicaciones independientes de bienestar o fitness que no respaldan la contratación de atención responsable ni los flujos de trabajo de atención coordinada.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Aplicación

- Registros Electrónicos de Salud

- Análisis de Atención Médica

- Gestión de Población y Atención

- Gestión del Ciclo de Ingresos y Reclamaciones

- Gestión de Pagos y Ajuste de Riesgo

- Intercambio de Información de Salud (HIE)

- Participación del Paciente y Portales

- Otras Aplicaciones

- Por Modo de Implementación

- Basado en la Nube

- Local

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas

- Pymes

- Por Usuario Final

- Proveedores de Atención Médica

- Pagadores de Atención Médica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, identificar el grupo de demanda y construir supuestos iniciales que pueden verificarse posteriormente en entrevistas. Nos basamos en señales públicas de política sanitaria y utilización, como la elaboración de normas de CMS y la información sobre participación en programas, las estadísticas de salud de los CDC y los indicadores de sistemas de salud de la OCDE.

Para comprender la adopción de la salud digital y la dirección del gasto, también revisamos fuentes como las actualizaciones de TI en salud de ONC, revistas revisadas por pares en investigación de servicios de salud y publicaciones relevantes de asociaciones. A esto le siguieron los informes de empresas, las presentaciones a inversores y la cobertura de prensa confiable. En paralelo, se consultó selectivamente una suscripción de pago que cubre estados financieros de empresas y otra que cubre patentes para evitar pasar por alto a proveedores de soluciones más pequeños pero de rápido crecimiento y para verificar la dirección de los productos. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

Los datos primarios se recopilaron a través de entrevistas y encuestas con ejecutivos de pagadores y proveedores, líderes de producto y operaciones, y especialistas en implementación y analítica. Esto ayudó a traducir los supuestos documentales en rangos realistas de adopción y precios. La cobertura se equilibró entre APAC, EMEA y las Américas, y las brechas se cerraron donde los datos públicos son escasos, como el alcance típico de los contratos, el esfuerzo de integración y las tasas de adjunción de servicios.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 42% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 44% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del grupo de demanda que reconstruye la actividad de atención basada en valor a partir de la dirección de programas públicos y señales de adopción, y luego convierte esa actividad en gasto utilizando la penetración de soluciones y rangos de precios. El modelo se corrobora con aproximaciones ascendentes selectivas, donde los ingresos se verifican mediante divulgaciones muestreadas, conversaciones con canales y una lógica de precio medio de venta (ASP) por volumen para software más adjuntos de servicios.

Las entradas clave utilizadas en el modelo incluyen el ritmo de inscripción y contratos de atención basada en valor, las tendencias de participación en programas de ACO y de riesgo compartido, la consolidación de proveedores y la escala de red, la proporción de implementación en la nube para plataformas de atención y analítica, y la combinación típica de implementación más servicios administrados continuos. Debido a que los ingresos por servicios pueden agruparse o informarse de manera diferente, utilizamos proporciones basadas en entrevistas para dividir software versus servicios y para manejar las brechas donde las divulgaciones directas son limitadas.

Para la previsión, se utiliza un análisis de escenarios con un caso base anclado a la continuidad de política esperada y un impulso de adopción medido, y luego se ajusta utilizando el consenso de expertos sobre el momento de los ciclos de adquisición, el comportamiento de renovación y la progresión de precios. Cuando las señales entran en conflicto, primero se aplican rangos conservadores, que solo se ajustan después de la validación de seguimiento con encuestados del dominio.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la participación informada en atención basada en valor, la dirección más amplia del gasto en TI de salud y la actividad de contratos observada, antes de finalizar los resultados. Cuando un segmento o región muestra un salto inesperado, se reabren los supuestos, se vuelve a verificar la matemática y se vuelve a contactar a los encuestados si la variación no puede explicarse mediante eventos de mercado visibles.

Se sigue una revisión interna de varios pasos para que las definiciones, el manejo de la moneda y la lógica de crecimiento se mantengan consistentes en todo el modelo. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de política, grandes fusiones o cambios repentinos en los incentivos de reembolso. Antes de la entrega, un analista realiza una última revisión final para que los clientes reciban la vista más reciente y actualizada.

Tamaño del mercado de soluciones de atención responsable de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las soluciones de atención responsable a menudo no coinciden porque las fuentes cuentan diferentes componentes, se anclan a diferentes años base y aplican diferentes supuestos para servicios versus software. El momento de la moneda y la forma en que se reconocen los contratos multianuales también pueden desplazar el valor informado en un año determinado.

Las aplicaciones independientes de bienestar o fitness quedan fuera del alcance de Mordor Intelligence, lo que reduce el conjunto de gasto a herramientas vinculadas a la contratación de atención responsable, el desempeño de riesgo y los informes de resultados. Esa exclusión es una de las razones por las que las cifras pueden divergir. Las diferencias también provienen de cómo se trata el ingreso por servicios, ya que algunas cifras incluyen solo licencias de plataforma, mientras que otras añaden implementación y soporte continuo utilizando proporciones fijas que no siempre se verifican con entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,14 mil millones de USD (2026) | |

| Consultora Global A | 25,70 mil millones de USD (2024) | Utiliza un año base anterior y puede capturar una ventana de ingresos más estrecha que se apoya en el reconocimiento de ingresos de la plataforma, lo que puede subestimar los servicios agrupados y los ciclos de implementación más largos. |

| Editorial de la Industria B | 29,02 mil millones de USD (2025) | Ancla el modelo a un año base y ventana de previsión diferentes, y el manejo de los adjuntos de servicios y la progresión de precios no es claramente rastreable a los datos de adopción y combinación de contratos. |

Al observar la tabla, la mayor parte de la dispersión puede explicarse por la alineación de años y lo que se cuenta como ingreso recurrente de plataforma frente a implementación y soporte continuo. Los pasos de modelado siguen siendo más fáciles de reproducir cuando los supuestos se vinculan a señales de adopción visibles y luego se verifican con retroalimentación primaria sobre el alcance del contrato y la combinación de servicios.

Preguntas Clave Respondidas en el Informe

¿Qué factor regulatorio está impulsando más a los proveedores a adoptar soluciones de atención responsable?

Las políticas de CMS que vinculan el reembolso a los resultados de los pacientes están impulsando a los proveedores hacia plataformas que coordinan la atención y documentan el rendimiento de calidad.

¿Cómo cambian las implementaciones nativas en la nube la estrategia de implementación de las plataformas de atención responsable?

La entrega en la nube proporciona cómputo bajo demanda para cargas de trabajo de inteligencia artificial y reduce el gasto de capital en centros de datos, haciendo que la funcionalidad avanzada sea accesible para organizaciones de todos los tamaños.

¿Por qué las aseguradoras de salud están aumentando su inversión en tecnología de atención responsable?

Los pagadores aprovechan estas plataformas para colaborar con las redes de proveedores, gestionar contratos de riesgo a la baja e integrar herramientas de participación de los miembros que mejoran la continuidad de la atención.

¿Qué obstáculo de integración retrasa con mayor frecuencia los proyectos de transformación digital en la atención médica?

Alinear los nuevos módulos de coordinación de atención con los flujos de trabajo arraigados de los registros electrónicos de salud requiere esfuerzos significativos de gestión del cambio y reentrenamiento del personal.

¿Cómo fortalece el análisis de macrodatos los programas de salud poblacional?

Los algoritmos predictivos identifican antes a los pacientes de alto riesgo, lo que permite a los equipos de atención intervenir antes de que las condiciones escalen hacia eventos agudos costosos.

¿Qué preocupación de ciberseguridad pesa más en las decisiones de adopción de la nube?

El auge de los sofisticados ataques de ransomware ha intensificado la demanda de proveedores que ofrezcan monitoreo de amenazas en tiempo real y protocolos estrictos de protección de datos.

Última actualización de la página el: