Tamaño y Participación del Mercado de Telemática Ferroviaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

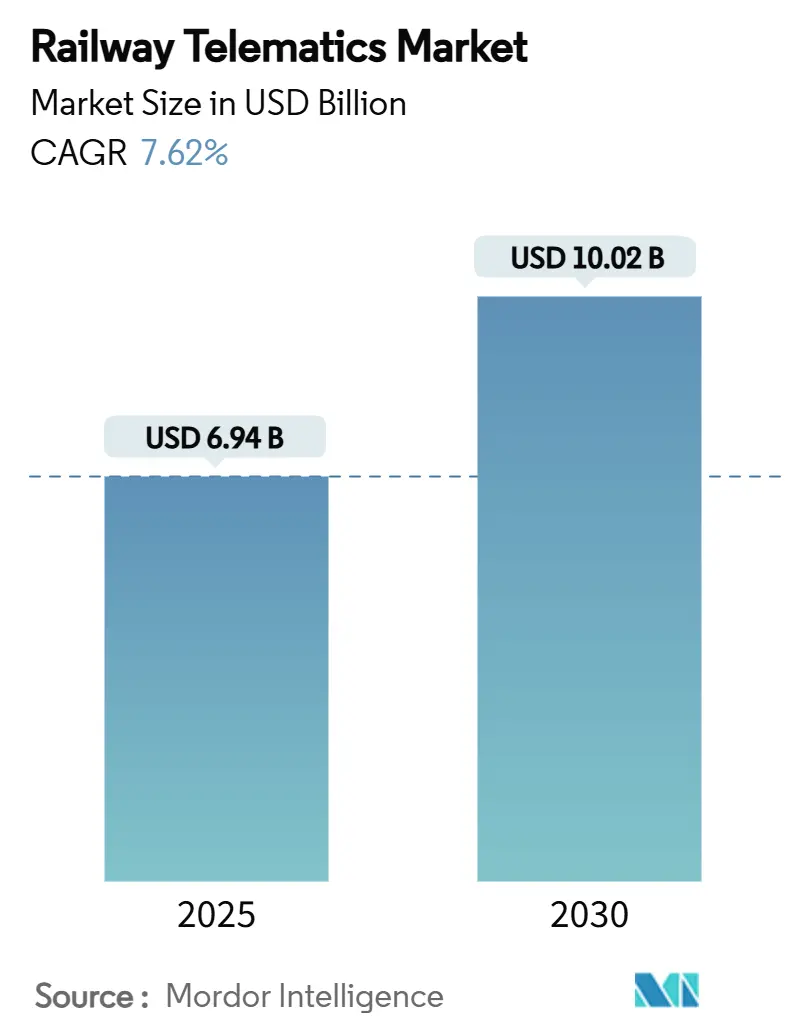

| Tamaño del Mercado (2025) | 6.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática Ferroviaria por Mordor Intelligence

El tamaño del mercado de telemática ferroviaria se sitúa en USD 6,94 mil millones en 2025 y se prevé que ascienda a USD 10,02 mil millones para 2030, avanzando a una CAGR del 7,62%. El aumento de los presupuestos de digitalización, la caída de los precios de los sensores y las normativas obligatorias de seguridad en tiempo real se combinan para crear un argumento económico claro a favor de los despliegues a gran escala. Los operadores consideran la telemática como la vía más rápida hacia una mayor utilización de activos, menor tiempo de inactividad y una reducción mensurable de los incidentes de seguridad. El cambio paralelo de arquitecturas centradas en hardware hacia arquitecturas definidas por software está ampliando la brecha de rendimiento entre los adoptantes tempranos y los rezagados. La intensidad competitiva se agudiza a medida que los especialistas en nube, satélite y computación en el borde colaboran con los fabricantes de equipos ferroviarios establecidos para ofrecer plataformas integradas y ciberresistentes.

Conclusiones Clave del Informe

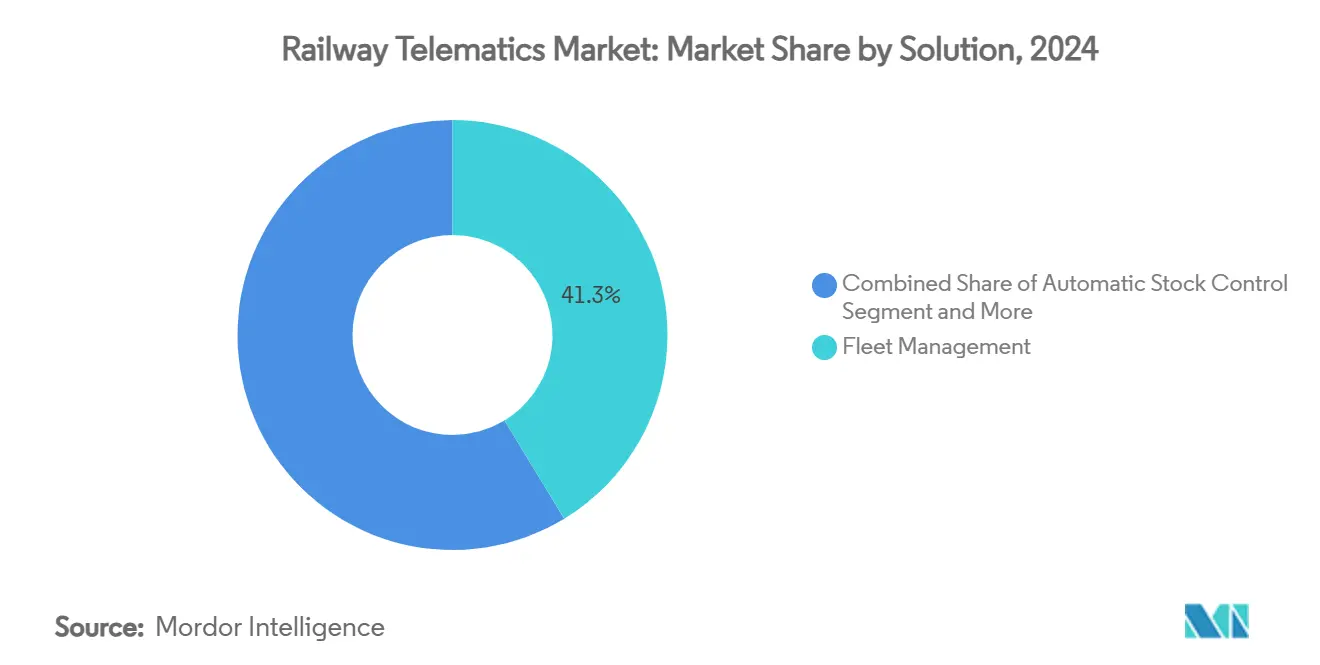

- Por solución, la gestión de flotas representó el 41,33% de la participación del mercado de telemática ferroviaria en 2024, mientras que el acceso remoto a datos avanza a una CAGR del 8,46% hasta 2030.

- Por tipo de vagón, los vagones cisterna lideraron con una participación de ingresos del 33,15% en 2024, mientras que se proyecta que los vagones frigoríficos se expandan a una CAGR del 9,24% hasta 2030.

- Por componente, las unidades de control telemático representaron el 49,21% del tamaño del mercado de telemática ferroviaria en 2024, y se prevé que los sensores multifunción crezcan a una CAGR del 8,16%.

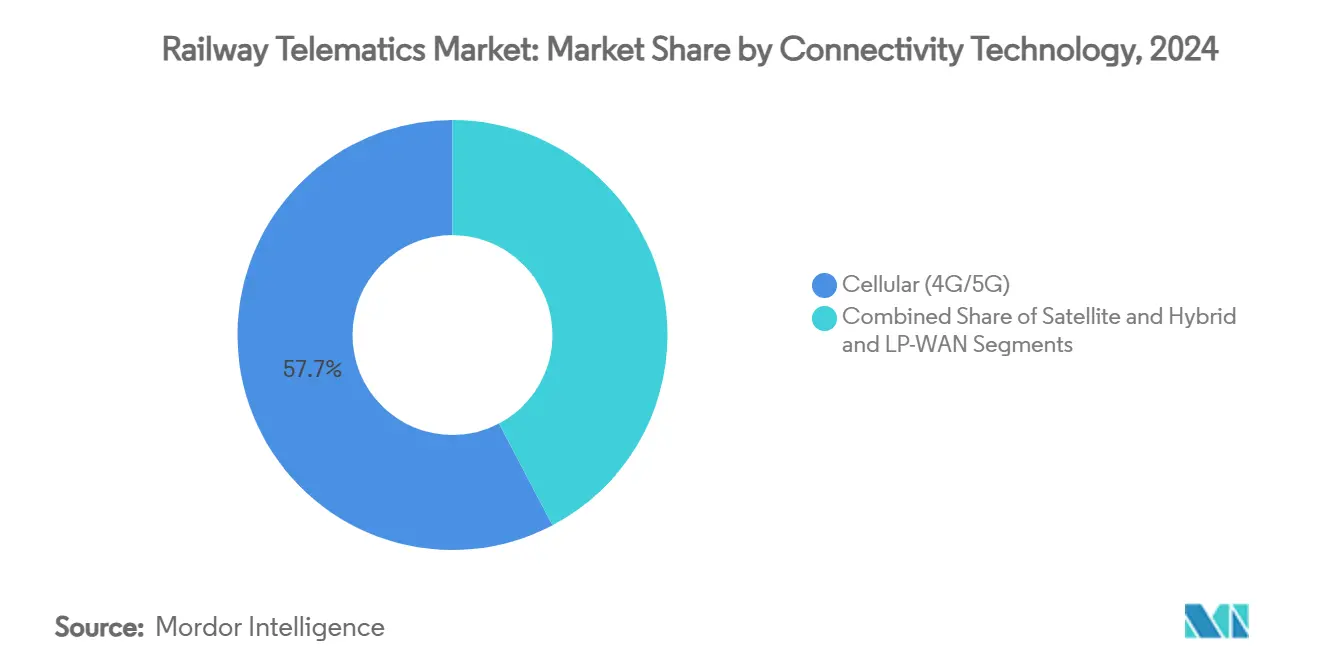

- Por tecnología de conectividad, las redes celulares capturaron el 57,66% de la participación en 2024, y los enlaces híbridos más LP-WAN están preparados para una CAGR del 10,12% hasta 2030.

- Por aplicación, las operaciones de carga dominaron con una participación del 83,11% en 2024, mientras que los servicios de pasajeros están preparados para crecer a una CAGR del 9,14% a medida que aumentan las necesidades de movilidad urbana.

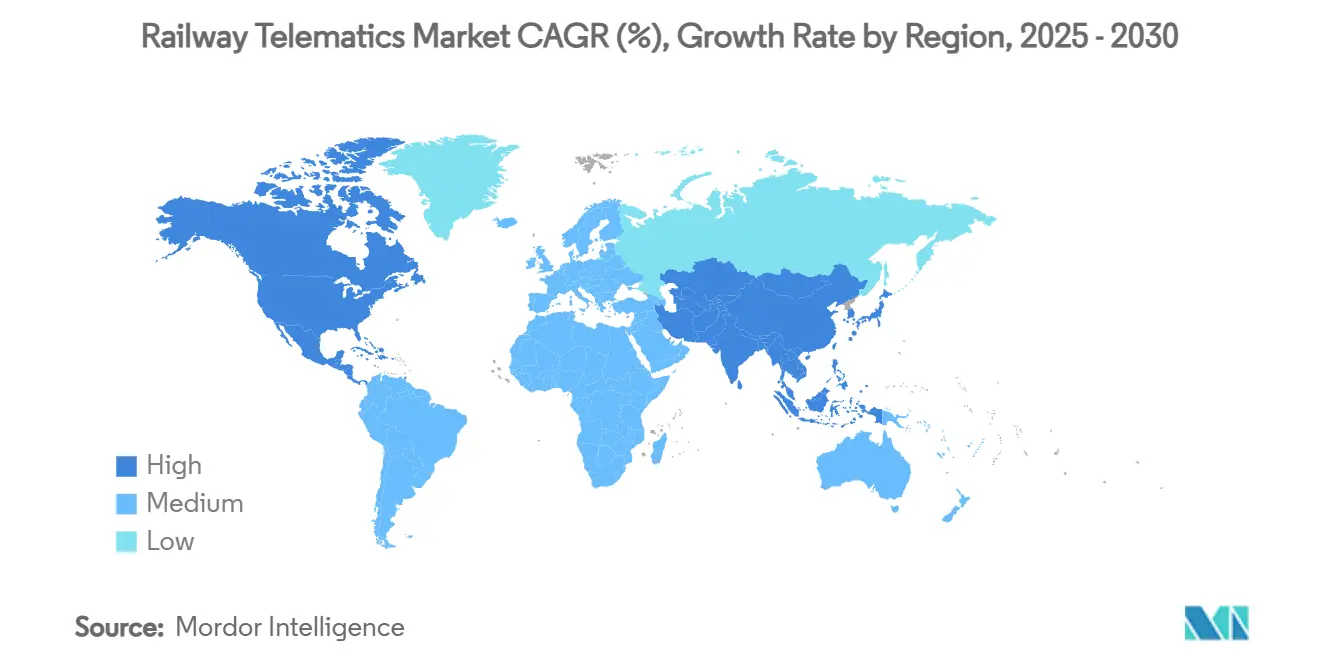

- Por geografía, América del Norte dominó el mercado de telemática ferroviaria con una participación del 39,56% en 2024, mientras que Asia-Pacífico está proyectada para expandirse a una CAGR del 8,71% hasta 2030.

Tendencias e Información del Mercado Global de Telemática Ferroviaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de Digitalización Ferroviaria Inteligente y Compromisos de Financiamiento | +1.9% | Enfocado en la UE y América del Norte, con repercusión global | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Seguridad y Visibilidad en Tiempo Real | +1.5% | Liderazgo de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Reducción de los Costos de Sensores y Conectividad LP-WAN | +1.3% | Global, adopción más rápida en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de los Modelos Privados de Arrendamiento de Vagones en Carga | +1.1% | América del Norte como núcleo, en expansión hacia otras regiones | Mediano plazo (2-4 años) |

| Puntos de Prueba del Retorno sobre la Inversión en Mantenimiento Predictivo Habilitado por IA | +0.9% | Primero en mercados maduros | Largo plazo (≥ 4 años) |

| Pilotos de IoT Satelital con Seguridad Cuántica | +0.3% | Limitado a centros de investigación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Digitalización Ferroviaria Inteligente y Compromisos de Financiamiento

Los presupuestos nacionales de re-señalización y automatización están reformando los ciclos de adquisición. El programa de EUR 3 mil millones preparado para ERTMS de Noruega y la iniciativa de Ferrocarril Digital de Alemania demuestran que el dinero gubernamental ahora prioriza capas de telemática abiertas e interoperables, no compras de hardware puntuales. El plan de la Unión Europea de eliminar gradualmente las señales heredadas para 2040 estandariza las interfaces, reduciendo el riesgo de integración para los proveedores. SNCF destinó el 96% de un presupuesto de actualización ferroviaria de EUR 5,0 mil millones a activos digitales, acelerando las oportunidades de coinversión privada [1]"Plan de Inversión SNCF 2025," SNCF Group, sncf.com. Los ferrocarriles de carga de América del Norte reflejan esta trayectoria al agrupar USD 110 millones para mejoras de comunicaciones. En todas las regiones, los compromisos de capital recompensan a los proveedores que agrupan hardware, software y soporte cibernético durante el ciclo de vida en un único contrato.

Regulaciones Obligatorias de Seguridad y Visibilidad en Tiempo Real

Los reguladores están pasando de la orientación a la aplicación. La norma propuesta por la Administración de Seguridad del Transporte obliga a casi 300 entidades ferroviarias a adoptar la notificación de incidentes cibernéticos en 24 horas y la supervisión continua, elevando la telemática de infraestructura opcional a obligatoria. Las Regulaciones de Control Mejorado de Trenes de Transport Canada introducen multas para las líneas que carezcan de tecnologías de frenado automático y alerta de tripulación [2]"Regulaciones de Control Mejorado de Trenes," Transport Canada, transportcanada.gc.ca. En Europa, la Directiva de Resiliencia de Entidades Críticas obliga a los operadores a realizar auditorías de riesgo anuales y demostrar planes de mitigación basados en telemetría. Los plazos de cumplimiento redirigen los presupuestos hacia plataformas de datos certificadas y seguras, acortando los períodos de recuperación de la inversión que antes dependían únicamente de ahorros operativos.

Reducción de los Costos de Sensores y Conectividad LP-WAN

Los precios promedio de los sensores multifunción han caído por debajo de USD 50, abriendo la puerta a la instrumentación de flotas completas. Los ecosistemas maduros de LoRaWAN ahora ofrecen una vida útil de batería de varios años y costos operativos mensuales inferiores a USD 10 por vagón, una fracción de las tarifas celulares tradicionales. Los ensayos de IoT satelital de Getlink en los corredores de carga del Canal de la Mancha demuestran que la cobertura global ya no es prohibitivamente costosa. Los módulos de análisis en el borde integrados en los últimos conjuntos de sensores reducen el volumen de datos de retorno en un 70%, recortando las facturas de los operadores y aliviando la huella de ciberseguridad. A medida que los ciclos de recuperación de la inversión caen a menos de 18 meses en muchas rutas de carga, las decisiones de adquisición se orientan hacia la calidad de la plataforma en lugar del costo inicial del hardware.

Crecimiento de los Modelos Privados de Arrendamiento de Vagones en Carga

Los operadores de carga con activos ligeros desean una visibilidad precisa sobre la utilización y el mantenimiento. El arrendador líder GATX seleccionó un conjunto de monitoreo nativo en la nube que rastrea eventos de impacto, kilometraje y tiempo de inactividad, mejorando la precisión de facturación para los clientes. La coalición RailPulse actúa ahora como un intercambio neutral para proveedores, permitiendo que cualquier sensor certificado transmita datos estandarizados, lo que elimina una barrera clave para el arrendamiento multioperador. Los datos de mayor granularidad sustentan el mantenimiento predictivo, manteniendo los vagones arrendados en servicio por más tiempo y aumentando el retorno sobre el capital invertido. Los inversores observan que las flotas equipadas con gemelos digitales alcanzan un valor de reventa superior, reforzando el ciclo de adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de Estándares de Datos y Comunicaciones | -1.6% | Operaciones transfronterizas en todo el mundo | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad Ferroviaria y Riesgo de Responsabilidad | -1.1% | Mercados desarrollados bajo supervisión estricta | Corto plazo (≤ 2 años) |

| Escasez de Energía en Vía y Retorno en Líneas Rurales | -0.8% | Regiones remotas a nivel global | Largo plazo (≥ 4 años) |

| Elevado CAPEX de Modernización para Material Rodante Heredado | -0.7% | Redes maduras con activos envejecidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de Estándares de Datos y Comunicaciones

La migración de GSM-R al Sistema Futuro de Comunicaciones Móviles Ferroviarias (FRMCS) avanza en calendarios desiguales, lo que obliga a los proveedores de telemática a soportar múltiples pilas en paralelo [3]"Resumen Técnico de FRMCS," Unión Internacional de Ferrocarriles, uic.org. América del Norte experimenta con IEEE 802.16t para 5G ferroviario privado, que es incompatible con los despliegues europeos, lo que aumenta la carga de integración para los operadores globales. Los diferentes diccionarios de datos significan que lecturas de temperatura idénticas suelen llegar en formatos distintos, ralentizando la consolidación de paneles de control. Los vagones de carga que cruzan fronteras pueden perder conectividad o cambiar a modos de respaldo que carecen de conexiones de análisis avanzado. Hasta que los organismos multilaterales acuerden la conformidad de interfaces, los operadores mantendrán márgenes de costo adicionales que frenan la CAGR general del mercado de telemática ferroviaria.

Vulnerabilidades de Ciberseguridad Ferroviaria y Riesgo de Responsabilidad

Los incidentes cibernéticos relacionados con el ferrocarril crecieron un 220% en los últimos cinco años, superando las amenazas de la aviación y el transporte marítimo. La señalización moderna fusiona redes operativas y de tecnología de la información, exponiendo vectores de ataque que los antiguos estándares ferroviarios nunca anticiparon. Las primas de seguros para las líneas que operan sistemas de control exclusivamente digitales aumentaron notablemente, comprimiendo los presupuestos para nuevos proyectos de telemática. Los operadores tienen dificultades para distribuir la responsabilidad cuando los sensores, las pasarelas y los servidores en la nube contribuyen todos a la cadena de riesgo. Mientras los organismos de normalización se apresuran a certificar arquitecturas seguras, las pausas en la adquisición pueden retrasar expansiones plurianuales, enfriando temporalmente la demanda en el mercado de telemática ferroviaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Gestión de Flotas Domina la Eficiencia Operativa

Las soluciones de gestión de flotas generaron el 41,33% de los ingresos de 2024, ya que los ferrocarriles priorizaron la ubicación en tiempo real de los vagones, su estado y la reducción del tiempo de inactividad. Los sólidos paneles de control convierten las señales brutas de GPS y sensores en acciones de despacho que comprimen el tiempo de ciclo y reducen el consumo de combustible, reforzando su condición de módulos centrales en cualquier despliegue del mercado de telemática ferroviaria. El acceso remoto a datos se posiciona como el segmento de mayor crecimiento, avanzando a una CAGR del 8,46%, ya que las API en la nube permiten a los planificadores explorar datos históricos y en vivo de forma simultánea. Las plataformas de control automático de inventario y seguimiento ocupan un término medio, alimentando eventos estructurados en los sistemas de recursos empresariales para alinear los flujos ferroviarios con los nodos más amplios de la cadena de suministro.

El cambio hacia microservicios integrados en la nube difumina las líneas categóricas heredadas, lo que lleva a los proveedores a incorporar lógica de inventario dentro de las herramientas de gestión de flotas y a integrar el seguimiento básico en paquetes de análisis de mayor valor. Las soluciones de nicho, como la optimización energética, encuentran usuarios receptivos entre las redes de pasajeros electrificadas que buscan métricas de ESG. En conjunto, estas tendencias impulsan el mercado de telemática ferroviaria hacia ecosistemas de pila completa basados en suscripción que recompensan a los proveedores con ingresos continuos y a los operadores con funcionalidades siempre actualizadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vagón: Los Vagones Cisterna Lideran el Transporte Especializado

Los vagones cisterna representaron el 33,15% de los ingresos de 2024, ya que los líquidos peligrosos exigen una monitorización certificada de temperatura, presión y eventos de impacto para satisfacer rigurosas auditorías regulatorias. Su mayor ingreso por unidad justifica la inversión en conjuntos de sensores multicanal y rutas de comunicación redundantes. Los vagones frigoríficos registran el ascenso más rápido, expandiéndose un 9,24% anual a medida que se acelera la demanda global de cadena de frío para alimentos y productos farmacéuticos. Los operadores equipan estos vagones con sondas de temperatura precisas y alertas de apertura de puertas para mantener el cumplimiento de los códigos sanitarios.

Las tolvas y los vagones plataforma capturan valor a partir de sensores de humedad y distribución de carga que mejoran el rendimiento de las materias primas al notificar a las terminales sobre la llegada de vagones vacíos. Los vagones especializados completan el segmento al atender los flujos de automoción, madera y maquinaria pesada, cada uno con cargas útiles de telemática a medida. Las variaciones en la exposición regulatoria, el valor de la carga y la duración del viaje dictan diferentes densidades de sensores, impulsando un rico espacio de diseño que sostiene la innovación de los proveedores y sustenta el crecimiento en el mercado de telemática ferroviaria en general.

Por Componente: Las UCT Anclan la Arquitectura del Sistema

Las unidades de control telemático capturaron el 49,21% del gasto de 2024, ya que orquestan la adquisición de datos, el procesamiento en el borde y la selección de retorno en una única caja robusta. Las UCT robustas ahora incluyen pasarelas integradas que pueden alternar entre enlaces celulares, satelitales y LP-WAN sin intervención humana, aumentando el tiempo de actividad. Los sensores multifunción siguen como el componente de mayor crecimiento, con una tasa compuesta del 8,16% a medida que el costo unitario cae y la densidad de empaquetado aumenta.

Los complementos de recolección de energía aprovechan las entradas de vibración y solar para extender la vida útil de la batería más allá de cinco años, eliminando las paradas de servicio rutinarias. Los módulos de análisis en el borde procesan localmente las firmas de vibración para detectar fallos en rodamientos, reduciendo terabytes de las facturas celulares. El software en la nube completa la pila, proporcionando vistas de toda la flota que activan órdenes de trabajo de mantenimiento dentro de los sistemas de activos empresariales. En conjunto, estos avances mantienen el crecimiento del tamaño del mercado de telemática ferroviaria sobre la base de hardware modular e interoperable alineado con actualizaciones continuas de software.

Por Tecnología de Conectividad: El Dominio Celular Enfrenta el Desafío Híbrido

Los enlaces celulares 4G y 5G generaron el 57,66% de los ingresos de 2024, ya que las torres ya cubren muchos corredores de carga y los pasajeros esperan un servicio de banda ancha. Las licencias de LTE privado permiten a los operadores reservar canales para voz y datos de misión crítica, aislando los trenes de la congestión del consumidor. Las conexiones híbridas y LP-WAN se llevan la corona del crecimiento con una CAGR del 10,12%, combinando pings de estado de baja tasa de datos con satélite para tramos de difícil acceso.

Los ensayos globales de FRMCS muestran ganancias de capacidad sobre GSM-R que acomodan el inminente tráfico de sensores sin nuevas subastas de espectro. Los satélites de órbita baja extienden la cobertura a las minas del Ártico y los puertos desérticos, incorporando rutas geográficamente aisladas al entorno digital. Estas arquitecturas combinadas reducen el costo de conectividad durante el ciclo de vida, un factor decisivo para el material rodante destinado a treinta años de vida útil y un impulsor clave del mercado de telemática ferroviaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Operaciones de Carga Impulsan el Crecimiento del Mercado

Las operaciones de carga produjeron una participación de ingresos del 83,11% en 2024, ya que la utilización de activos, el tiempo de inactividad y los incidentes de seguridad influyen directamente en los resultados financieros. Los sensores capturan estados de vibración, carga y temperatura que alimentan modelos de IA que predicen el fallo de componentes mucho antes de que ocurran eventos catastróficos. La ubicación en tiempo real se combina con el software de gestión de patios para reducir la congestión en las terminales y mejorar el rendimiento de las locomotoras.

Los servicios de pasajeros se expandirán a una CAGR del 9,14% impulsados por la urbanización y las agendas de movilidad verde. La telemática permite la puntualidad, la gestión de afluencia y el ahorro energético mediante análisis de marcha por inercia y frenado regenerativo. La convergencia se produce donde las líneas mixtas de carga y cercanías comparten infraestructura, lo que impulsa a los proveedores a diseñar plataformas que concilien requisitos divergentes de latencia y seguridad, pero que funcionen sobre tejidos de datos comunes. Estas necesidades duales amplían la demanda potencial, asegurando que el mercado de telemática ferroviaria continúe su sólido ascenso.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 39,56% en 2024, lo que refleja décadas de dominio en carga, desembolsos de capital privado y un impulso regulatorio hacia operaciones ciberseguras. La Asociación de Ferrocarriles Americanos invirtió USD 110 millones en mejoras de comunicaciones, consolidando el compromiso nacional con plataformas interoperables. El consorcio RailPulse agrupa datos de ferrocarriles competidores para crear una capa de telemática unificada, eliminando el gasto duplicado y avanzando en la sofisticación analítica.

Asia-Pacífico registra la CAGR más rápida del 8,71% hasta 2030, ya que los megaproyectos reconfiguran la demanda. Los corredores de la Iniciativa de la Franja y la Ruta de China integran la telemática durante la construcción, omitiendo las etapas heredadas e incorporando nodos de 5G, satélite y borde desde el primer día. El programa de protección automática Kavach de India se extiende a lo largo de 10.000 kilómetros, posicionando a las empresas nacionales para comercializar tecnología de seguridad para la exportación. Se estima que la plataforma de mantenimiento impulsada por IA de Hong Kong ahorrará USD 65 mil millones en cinco años, ejemplificando la mentalidad de salto tecnológico que reduce la brecha digital con los mercados maduros.

Europa sigue siendo un escenario maduro pero dinámico donde el ERTMS y la transición al FRMCS impulsan una adquisición uniforme a través de las fronteras. La iniciativa de Ferrocarril Digital de Alemania canaliza sumas de varios miles de millones de euros hacia centros de control con prioridad en la nube, mientras que el proyecto nacional de re-señalización de Noruega subraya la determinación nórdica de retirar los activos analógicos. Oriente Medio y África lanzan líneas de nueva construcción por valor de USD 642 mil millones, especificando a menudo la telemática desde la fase de licitación para garantizar niveles de servicio internacionales. América del Sur, liderada por Brasil, planea nuevos ejes de carga y renovaciones de metro que requieren seguimiento y monitorización certificados como hitos de financiamiento.

Panorama Competitivo

La estructura de la industria muestra una consolidación moderada, con los cinco principales proveedores representando una participación mayoritaria. La adquisición de Thales Ground Transportation Systems por parte de Hitachi Rail por EUR 1.660 millones une las fortalezas en señalización, ciberseguridad y análisis bajo un mismo techo. La adquisición de Frauscher Sensor Technology por parte de Wabtec por EUR 675 millones inyecta detección de ruedas de alta precisión en su división de Inteligencia Digital, ampliando el continuo de hardware a la nube. Estas maniobras ilustran cómo los actores establecidos aseguran el crecimiento absorbiendo innovadores de nicho en lugar de construir desde cero.

La competencia gira en torno a la precisión de la IA, las API abiertas y la certificación de terceros tanto para el cumplimiento de seguridad como cibernético. Los nuevos participantes aprovechan las pilas nativas en la nube para ofrecer lanzamientos de funciones mensualmente en lugar de anualmente, atrayendo a los operadores que valoran la agilidad. Las iniciativas colaborativas como RailPulse nivelan el campo de juego al estandarizar los datos, permitiendo a las empresas de sensores más pequeñas escalar sin dependencia de sistemas propietarios.

Quedan espacios en blanco en comunicaciones con seguridad cuántica, segmentación dinámica de redes y seguimiento integrado de emisiones. Los proveedores capaces de fusionar estas capacidades en una única suscripción capturarán márgenes premium a medida que los ferrocarriles transiten de comprar dispositivos a comprar resultados. El mercado de telemática ferroviaria recompensa así en igual medida la amplitud de la cartera y la profundidad del talento analítico.

Líderes de la Industria de Telemática Ferroviaria

Siemens AG

Wabtec Corporation

Hitachi Rail

Alstom SA

Knorr-Bremse AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Wabtec adquirió Frauscher Sensor Technology Group por EUR 675 millones, ampliando su presencia en señalización ferroviaria en Europa e India.

- Noviembre de 2024: Siemens Mobility y Bane NOR activaron el ERTMS en la Línea Norte de Gjøvik de Noruega, la primera en el país en operar con el estándar más reciente.

- Septiembre de 2024: RailPulse presentó su infraestructura tecnológica abierta, permitiendo la visibilidad de vagones en tiempo real en toda la flota de carga de América del Norte.

- Julio de 2024: CSX se unió a la coalición RailPulse, ampliando la estandarización de sensores en ferrocarriles adicionales de Clase I.

Alcance del Informe Global del Mercado de Telemática Ferroviaria

| Gestión de Flotas |

| Control Automático de Inventario |

| Acceso Remoto a Datos |

| Seguimiento y Rastreo de Vagones |

| Otras Soluciones de Nicho |

| Tolvas |

| Vagones Cisterna |

| Vagones Plataforma |

| Vagones de Carga Cubiertos |

| Vagones Frigoríficos |

| Vagones Especializados |

| Unidades de Control Telemático (UCT) |

| Sensores Multifunción |

| Pasarelas y Módulos de Análisis en el Borde |

| Sistemas de Energía y Recolección de Energía |

| Software en la Nube y de Plataforma |

| Celular (4G/5G) |

| Satelital |

| Híbrido y LP-WAN |

| Operaciones de Carga |

| Servicios de Pasajeros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Solución | Gestión de Flotas | |

| Control Automático de Inventario | ||

| Acceso Remoto a Datos | ||

| Seguimiento y Rastreo de Vagones | ||

| Otras Soluciones de Nicho | ||

| Por Tipo de Vagón | Tolvas | |

| Vagones Cisterna | ||

| Vagones Plataforma | ||

| Vagones de Carga Cubiertos | ||

| Vagones Frigoríficos | ||

| Vagones Especializados | ||

| Por Componente | Unidades de Control Telemático (UCT) | |

| Sensores Multifunción | ||

| Pasarelas y Módulos de Análisis en el Borde | ||

| Sistemas de Energía y Recolección de Energía | ||

| Software en la Nube y de Plataforma | ||

| Por Tecnología de Conectividad | Celular (4G/5G) | |

| Satelital | ||

| Híbrido y LP-WAN | ||

| Por Aplicación | Operaciones de Carga | |

| Servicios de Pasajeros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de telemática ferroviaria?

El tamaño del mercado de telemática ferroviaria es de USD 6,94 mil millones en 2025 y está en camino de alcanzar los USD 10,02 mil millones para 2030.

¿Qué categoría de solución tiene la mayor participación de ingresos en la actualidad?

Las soluciones de gestión de flotas lideran con el 41,33% de los ingresos de 2024, ya que mejoran directamente la utilización de activos y reducen el tiempo de inactividad.

¿Qué tecnologías de conectividad están adoptando más los operadores ferroviarios?

El celular 4G/5G sigue siendo dominante con una participación del 57,66%, pero los enlaces híbridos y LP-WAN se están expandiendo más rápidamente a una CAGR del 10,12%.

¿Qué región se espera que crezca más rápido hasta 2030?

Asia-Pacífico lidera con una CAGR del 8,71% gracias a los corredores de la Iniciativa de la Franja y la Ruta de China y los proyectos de protección automática a gran escala de India.

Última actualización de la página el: