Tamaño y Participación del Mercado de Sistemas Ferroviarios

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

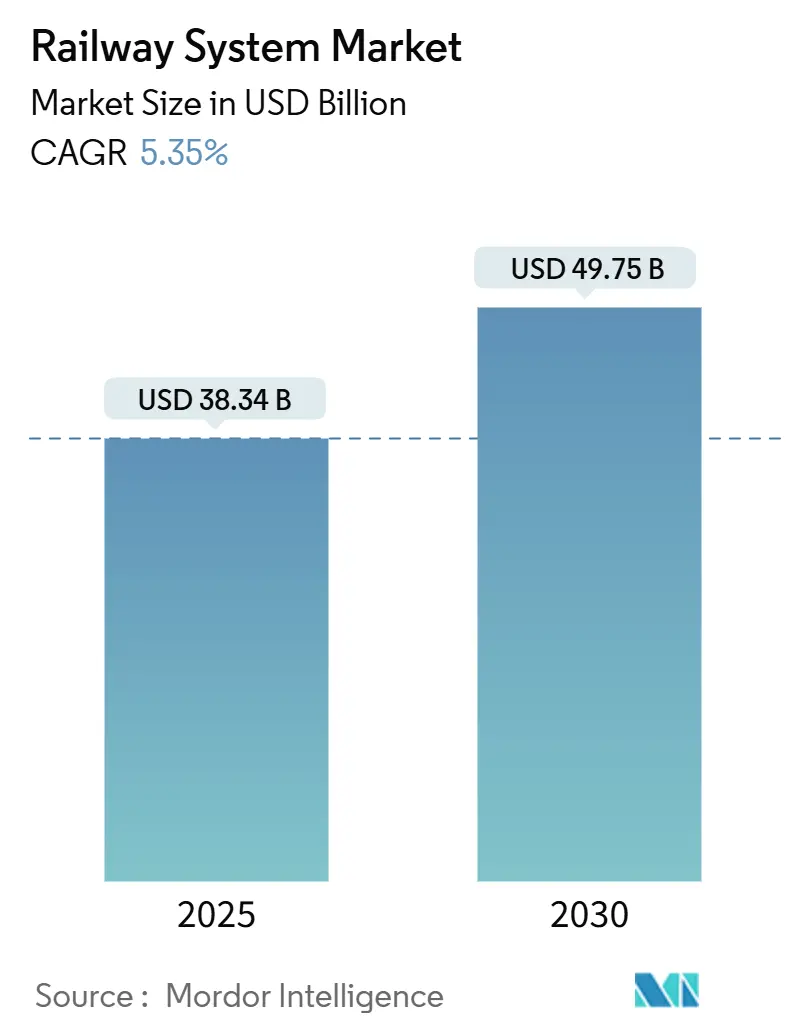

| Tamaño del Mercado (2025) | 38.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 49.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

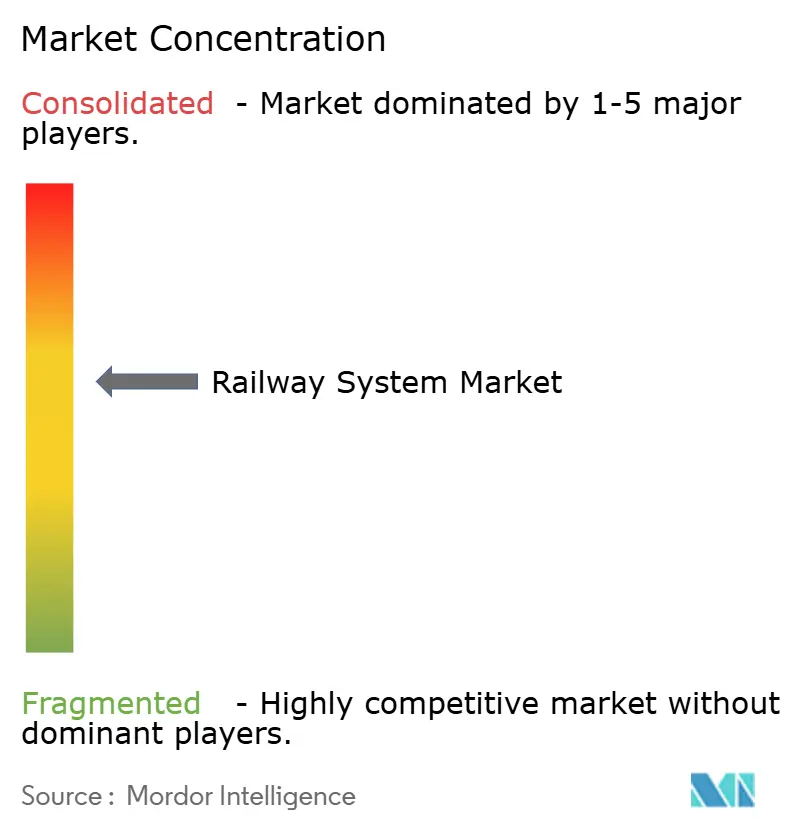

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Ferroviarios por Mordor Intelligence

El tamaño del mercado de sistemas ferroviarios se valora en USD 38,34 mil millones en 2025 y se proyecta que alcance USD 49,75 mil millones para 2030, lo que representa una CAGR del 5,35% durante el período de pronóstico. El aumento de la financiación pública para la electrificación ferroviaria, los estrictos mandatos de descarbonización y la rápida adopción de plataformas de señalización digital anclan esta trayectoria de crecimiento. Los operadores priorizan el material rodante inteligente y energéticamente eficiente, así como los sistemas de control definidos por software que reducen los costos operativos durante toda la vida útil y ayudan a las ciudades a alcanzar los objetivos de carbono neto cero. Los fondos soberanos de infraestructura en Asia-Pacífico, junto con los incentivos de política en Europa y América del Norte, continúan redirigiendo los presupuestos de transporte de las carreteras a los corredores ferroviarios. Los proveedores que agrupan material rodante, mantenimiento predictivo y soluciones de movilidad como servicio en modelos de suscripción están ganando poder de fijación de precios y relaciones más sólidas con los clientes. Al mismo tiempo, la relocalización de la cadena de suministro de semiconductores y la volatilidad de los precios del acero y el cobre configuran las estrategias de adquisición y la resiliencia de los márgenes.

Conclusiones Clave del Informe

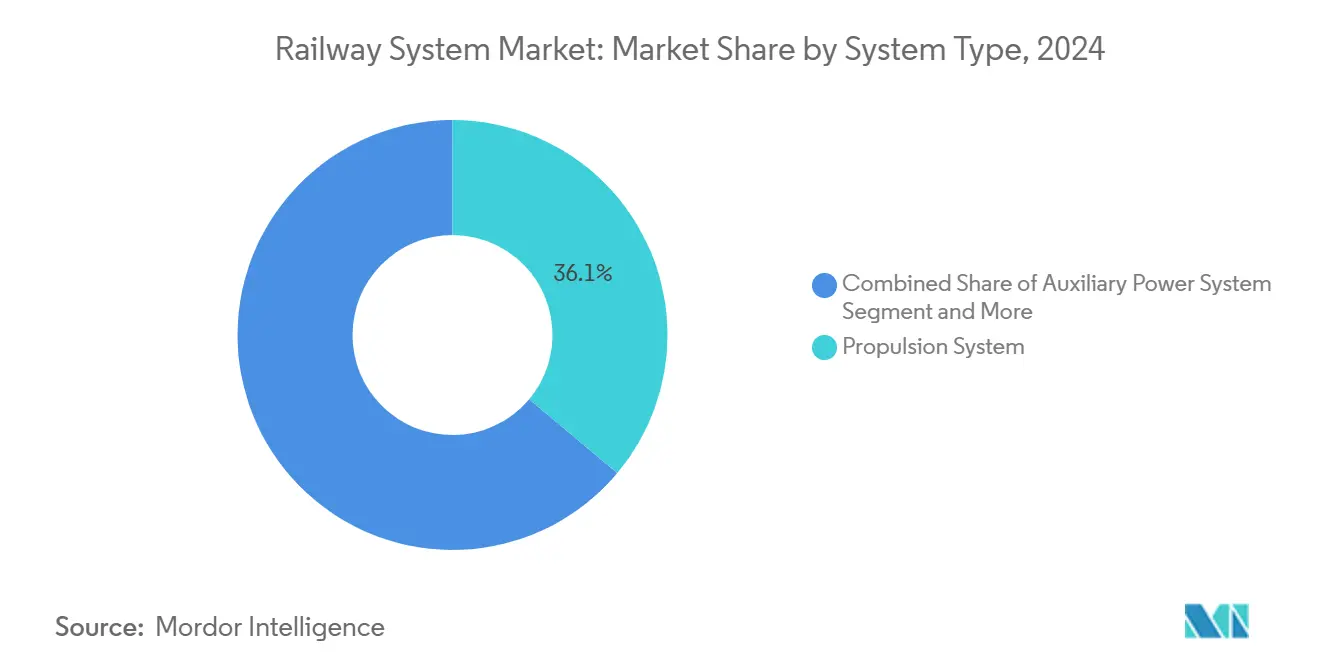

- Por tipo de sistema, los sistemas de propulsión lideraron con el 36,12% de la participación del mercado de sistemas ferroviarios en 2024, mientras se expandían a una CAGR del 5,88% hasta 2030.

- Por tipo de tránsito, el ferrocarril convencional representa el 62,15% de la participación del mercado de sistemas ferroviarios en 2024, mientras que el tránsito rápido registró el crecimiento más rápido con una CAGR del 6,41%.

- Por aplicación, el transporte de pasajeros representó el 69,33% de la participación del mercado de sistemas ferroviarios en 2024 y se prevé que crezca a una CAGR del 6,03% hasta 2030.

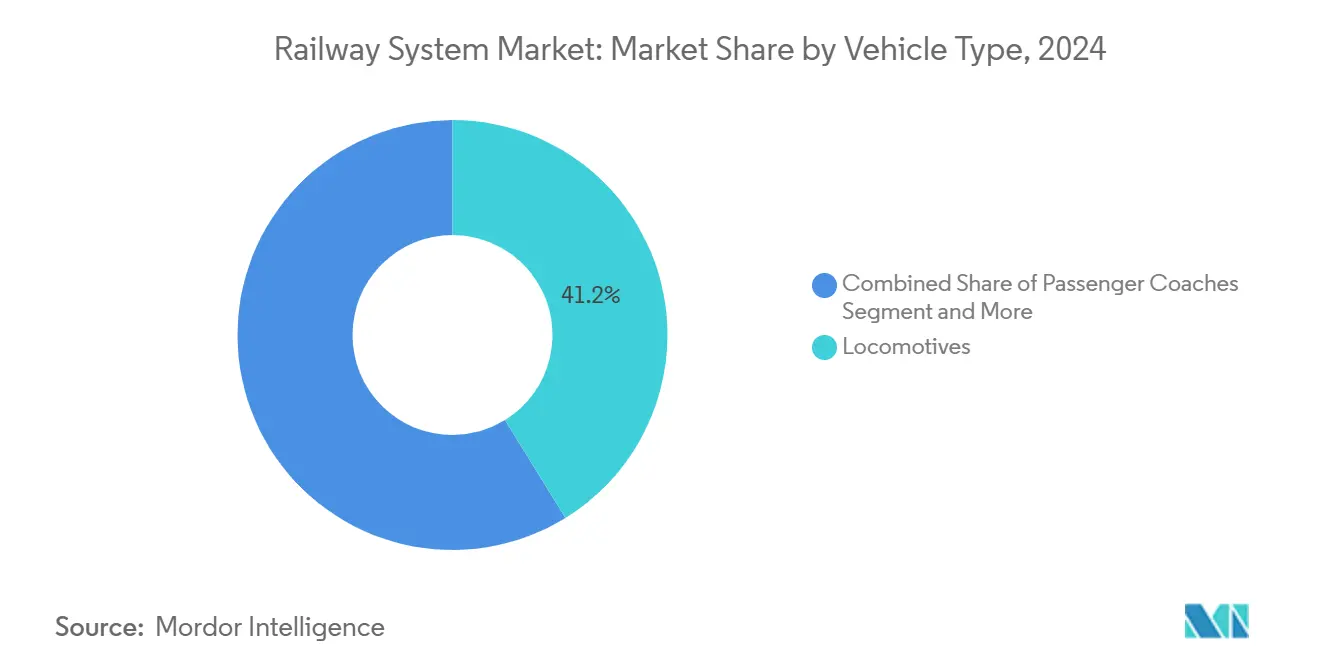

- Por tipo de vehículo, las locomotoras retuvieron el 41,24% de la participación del mercado de sistemas ferroviarios en 2024, mientras que el tren ligero alcanzó la CAGR más alta del 7,12%.

- Por uso final, los operadores públicos controlaron el 73,66% de la participación del mercado de sistemas ferroviarios en 2024, pero se proyecta que los operadores privados registren una CAGR del 7,53% hasta 2030.

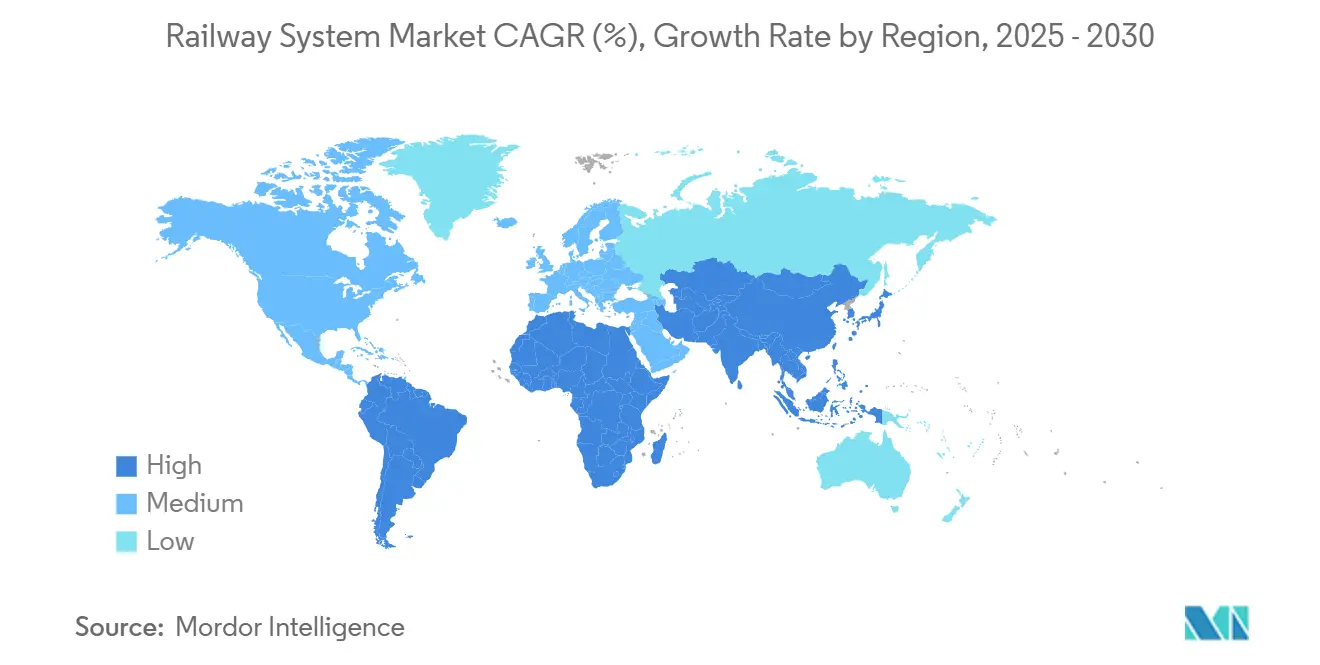

- Por geografía, Asia-Pacífico capturó el 49,13% de la participación del mercado de sistemas ferroviarios en 2024 y se espera que crezca a una CAGR del 6,25%.

Tendencias e Información del Mercado Global de Sistemas Ferroviarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Descarbonización Ferroviaria Recibe Estímulo Gubernamental | +1.2% | UE, América del Norte, China | Mediano plazo (2-4 años) |

| El Control Digital Reduce el OPEX Ferroviario | +0.9% | Europa lidera, expandiéndose a América del Norte y APAC | Mediano plazo (2-4 años) |

| La Congestión Impulsa el Cambio Modal hacia el Ferrocarril | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia MEA y América del Sur | Largo plazo (≥ 4 años) |

| Trenes de Hidrógeno y Eléctricos de Batería | +0.7% | Alemania, Reino Unido, India, Japón | Largo plazo (≥ 4 años) |

| Modelos de Negocio de Activos como Servicio | +0.6% | América del Norte y la UE, emergiendo en APAC | Corto plazo (≤ 2 años) |

| La Relocalización de Semiconductores Impulsa a los Proveedores Locales | +0.5% | América del Norte, UE, naciones aliadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo Gubernamental para la Descarbonización Ferroviaria

Las principales economías utilizan paquetes de estímulo verde para acelerar la electrificación, las actualizaciones de señalización y los proyectos de propulsión de próxima generación. Alemania destinó EUR 86 mil millones (~USD 101 mil millones) hasta 2030, con el 60% reservado para la expansión de catenaria y las actualizaciones de enclavamiento digital, creando una demanda de largo plazo para variadores de inversor, pantógrafos y componentes ETCS [1]"Fortalecimiento del Ferrocarril para la Política Climática," Ministerio Federal de Digitalización y Transporte, bmdv.de. El plan de tránsito de Canadá financia la adquisición de material rodante de cero emisiones, mientras que India ha reservado el 100% de la electrificación de su red. Estas canalizaciones predecibles permiten a los proveedores aumentar el gasto en I+D en pilas de hidrógeno, módulos de batería y control de trenes definido por software sin estrés en el balance. Los proveedores capaces de certificar componentes bajo las normas evolutivas de ciberseguridad y seguridad aseguran el estatus de licitador preferente, reforzando las barreras de entrada para los rezagados. A medida que se aceleran las prohibiciones del diésel, los contratos a largo plazo vinculados a garantías de disponibilidad protegen los flujos de caja de los operadores y elevan la participación de ingresos recurrentes en el mercado de sistemas ferroviarios.

Control Digital de Trenes (ETCS/ATO) para Reducir el OPEX

Los operadores adoptan los Niveles 2 y 3 de ETCS combinados con ATO para liberar capacidad sin tender nuevas vías. El S-Bahn de Hamburgo logró un ahorro energético del 15% y ganancias de rendimiento del 20% tras la implementación, validando el modelo de retorno de inversión para líneas de cercanías de tamaño mediano [2]Deutsche Bahn Netz, "El S-Bahn Digital de Hamburgo Alcanza Hitos de Rendimiento," dbnetze.com . Stuttgart acortó los intervalos de 120 s a 90 s, aumentando los trenes por hora. La eliminación de 300 cajas de señales heredadas en la Línea Principal de la Costa Este del Reino Unido reducirá significativamente el mantenimiento anual y mejorará los indicadores de puntualidad. Los operadores priorizan, por tanto, la resiliencia del software, las comunicaciones a prueba de fallos y la certificación de ciberseguridad. Los proveedores que agrupan hardware de control, análisis basado en la nube y algoritmos de optimización del ciclo de reposo reducen el costo total de propiedad y aseguran flujos de ingresos de mantenimiento a largo plazo en el mercado de sistemas ferroviarios.

La Congestión Urbana Impulsa el Cambio Modal hacia el Ferrocarril

Los costos de congestión que alcanzan porcentajes de dos dígitos del PIB de las ciudades impulsan a los planificadores a priorizar el tránsito basado en vías sobre la ampliación de carreteras. Malasia cuantificó las pérdidas anuales por congestión en MYR 20 mil millones (~USD 5 mil millones) y aceleró el MRT 3, junto con extensiones del LRT para reducir los tiempos de viaje de los pasajeros [3]"Evaluación del Impacto de la Congestión," Ministerio de Transporte de Malasia, mot.gov.my. El corredor de alta velocidad Berlín-Múnich redujo el viaje de cuatro horas en automóvil a 3,5 horas en tren y atrajo una cuota notable de la aviación en 18 meses, subrayando la competitividad del ferrocarril en un corredor de 300 a 800 km. Los segmentos de tránsito rápido, como el metro y el tren ligero, se benefician porque los trazados con separación de nivel evitan los atascos, ofrecen un mayor rendimiento de pasajeros por corredor y justifican la financiación mediante la captura del valor del suelo. Las ciudades ahora incorporan normas de desarrollo orientado al tránsito que integran vivienda asequible y centros de micromovilidad de último kilómetro, consolidando el ferrocarril como la columna vertebral de las estrategias de movilidad urbana sostenible.

Unidades Múltiples de Hidrógeno y Eléctrico-Batería

Los sistemas de propulsión alternativos pasan de la demostración a los pedidos de compra a escala a pesar de las limitaciones de infraestructura. Las unidades múltiples de hidrógeno de Alemania ahora ofrecen una disponibilidad de flota significativa, en comparación con los primeros ensayos, tras las mejoras de durabilidad de las pilas de celdas de combustible. India presentó un tren de hidrógeno a 180 km/h para 5.000 km de rutas no electrificadas para 2030. La unidad de batería RS Zero de Stadler proporciona un alcance de 200 km que cubre el 80% de los servicios regionales de Europa Central. El hidrógeno es adecuado para corredores regionales largos donde la catenaria no es económica, mientras que el eléctrico de batería aborda las líneas de cercanías capaces de recargarse en las terminales. Las penalizaciones de peso aún limitan la capacidad de asientos, y los corredores de repostaje de hidrógeno siguen siendo escasos, pero las trayectorias de fijación de precios del carbono a largo plazo hacen que estas plataformas sean económicamente viables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Presión Fiscal Retrasa los Proyectos | –0.6% | Global, mayor impacto en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Los Precios Volátiles Inflan el CAPEX | –0.4% | Global, sensible en contratos competitivos en precio | Mediano plazo (2-4 años) |

| Obstáculos de Derecho de Vía en las Ciudades | –0.3% | Centros urbanos de APAC, ciudades europeas, metros de América del Norte | Largo plazo (≥ 4 años) |

| Persiste la Escasez de Mano de Obra Calificada | –0.2% | América del Norte, Europa, emergiendo en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Fiscal Post-COVID que Retrasa Proyectos

Las reasignaciones presupuestarias hacia la salud y el alivio económico en 2024 causaron brechas de financiación en varios programas ferroviarios emblemáticos. El Reino Unido reportó un déficit para el Período de Control 7 de Network Rail, poniendo las extensiones de catenaria y la resignalización digital en plazos más lentos. Victoria, Australia, recortó el gasto en transporte, retrasando el Suburban Rail Loop 18 meses. Singapur aplazó una cantidad significativa de obras del MRT para reorientar los recursos hacia las medidas de salud pública. Tales aplazamientos comprimen las carteras de pedidos de los proveedores de señalización y material rodante y alargan los ciclos de reconocimiento de ingresos. Aunque los marcos plurianuales permanecen intactos, los proveedores se cubren con contratos de servicio de plazos más cortos para salvar la volatilidad de volumen a corto plazo.

Precios Volátiles del Acero y el Cobre que Inflan el CAPEX

Los precios del acero han experimentado un aumento significativo, reflejando un crecimiento sustancial en comparación con niveles anteriores, mientras que el cobre cruzó los USD 9.200 por tonelada, inflando los presupuestos para catenaria y transformadores. Estos materiales representan hasta el 30% de los costos de los proyectos de vía y suministro de energía, presionando a los desarrolladores a buscar ofertas a precio fijo que transfieran el riesgo a los contratistas. Los fabricantes más pequeños que carecen de instrumentos de cobertura se enfrentan a amenazas de insolvencia, acelerando la consolidación del sector. Los operadores están explorando soluciones de vía modulares con menor contenido de acero y están reciclando rieles de desecho de manera más agresiva. Los contratos de costo más beneficio ahora integran cláusulas de escalada vinculadas a índices de materias primas, estabilizando los flujos de caja pero limitando el potencial alcista de los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: El Dominio de la Propulsión Impulsa la Electrificación

Las plataformas de propulsión representaron el 36,12% del tamaño del mercado de sistemas ferroviarios en 2024 y se prevé que registren una CAGR del 5,88% hasta 2030, impulsadas por los mandatos de eliminación progresiva del diésel y la caída de los costos de las baterías y las celdas de combustible de hidrógeno. La tracción eléctrica reduce el gasto energético hasta un 30% en comparación con el diésel, produciendo retornos de inversión convincentes que aceleran los ciclos de renovación de flotas. Los inversores de tracción de próxima generación admiten múltiples entradas de energía, lo que permite a los operadores migrar de la catenaria al almacenamiento de energía a bordo sin cambiar los motores de tracción. Los sistemas de información de trenes y de infoentretenimiento para pasajeros experimentan una creciente adopción a medida que el aumento del número de pasajeros eleva las expectativas de Wi-Fi e información sobre el tiempo de viaje. Al mismo tiempo, las renovaciones de HVAC integran filtración HEPA para cumplir con las normas de ventilación post-pandemia.

Los módulos de energía auxiliar y los sistemas de seguridad presentan una demanda de reemplazo madura, aunque experimentan mejoras incrementales a través de la integración de software y el monitoreo remoto de condiciones. El software de control de propulsión integrado que admite actualizaciones inalámbricas permite una sintonización continua de la eficiencia, reduciendo el tiempo de inactividad no programado. Las locomotoras modulares Vectron de Siemens Mobility ilustran la tendencia, permitiendo a los operadores instalar paquetes de hidrógeno o batería en un único chasis, una flexibilidad que profundiza el compromiso del ciclo de vida con los clientes. Como resultado, el mercado de sistemas ferroviarios recompensa a los proveedores capaces de agrupar hardware, firmware y análisis en ofertas integrales.

Por Tipo de Tránsito: Aceleración del Tránsito Rápido

El ferrocarril convencional aún contribuye con el 62,15% del tamaño del mercado de sistemas ferroviarios en 2024, respaldado por los servicios establecidos de carga e intercity de pasajeros. Sin embargo, el impulso detrás de la construcción de tránsito rápido urbano canaliza la I+D de los proveedores hacia tasas de aceleración más altas, sistemas de frenado regenerativo y control de trenes basado en comunicaciones que aumenta el rendimiento sin añadir vías. El monorraíl de la Línea Naranja de Bangkok logró un notable rendimiento puntual en seis meses, mostrando las ganancias operativas de los corredores con separación de nivel. En consecuencia, el mercado de sistemas ferroviarios prioriza plataformas de vehículos modulares adaptables a implementaciones de metro, monorraíl y líneas automatizadas.

El tránsito rápido registró una CAGR del 6,41%, la más alta entre los formatos de tránsito, impulsada por la urbanización y los imperativos de alivio de la congestión. Los sistemas de metro dominan los pedidos en China e India, donde pares de ciudades como Shenzhen-Dongguan integran servicios transfronterizos que elevan el número de pasajeros del corredor. Los monorraíles y los transportadores automáticos de personas ganan cuota en las ciudades del Sudeste Asiático que valoran las huellas estrechas y los menores costos de expropiación. El ferrocarril de alta velocidad sigue siendo un nicho premium, pero ofrece capacidad estratégica en corredores de más de 300 km, posicionando al ferrocarril como una alternativa competitiva a la aviación al tiempo que reduce las emisiones por pasajero.

Por Aplicación: Fortaleza del Transporte de Pasajeros

Los servicios de pasajeros representaron el 69,33% del tamaño del mercado de sistemas ferroviarios en 2024, y se anticipa que se expandirán a una CAGR del 6,03%, ya que los gobiernos enmarcan el ferrocarril como una alternativa climáticamente amigable a los automóviles privados y los vuelos de corta distancia. Los mandatos de regreso a la oficina y la venta de billetes integrada que combina el ferrocarril con la micromovilidad alimentan las ganancias de pasajeros en las líneas suburbanas y regionales. Los corredores de alta velocidad ofrecen servicios premium con factores de carga promedio superiores al 75%, sustentando una sólida recuperación de tarifas y apoyo político.

El ferrocarril de carga experimenta una expansión constante a través de centros intermodales que integran cadenas de suministro portuarias y de comercio electrónico. Los camiones retienen el dominio en rutas de menos de 500 km, pero la escasez de conductores y la fijación de precios del carbono reconfiguran el equilibrio modal para distancias más largas. Los cargos de acceso ferroviario que reflejan la fijación dinámica de precios de la energía impulsan a los operadores hacia el software de locomotoras de ahorro energético, impulsando la adopción de sistemas de asesoramiento al conductor en tiempo real. En general, las inversiones centradas en los pasajeros continúan dirigiendo las hojas de ruta tecnológicas dentro del mercado de sistemas ferroviarios.

Por Tipo de Vehículo: Impulso del Tren Ligero

Las locomotoras representan la mayor porción individual del 41,24% del tamaño del mercado de sistemas ferroviarios en 2024, pero crecen modestamente a medida que los operadores maximizan las flotas existentes mediante renovaciones a mitad de vida y actualizaciones digitales. Los sistemas eléctricos de batería e hidrógeno entran en las plataformas de locomotoras para maniobras y carga de corta distancia. Los sistemas de tranvía ganan tracción en las ciudades europeas sin automóviles del centro, donde los carriles de circulación en la acera aprovechan los paisajes urbanos existentes al tiempo que ofrecen ventajas permanentes de derecho de vía sobre los autobuses. Estas dinámicas garantizan patrones de demanda de vehículos diversos en todo el mercado de sistemas ferroviarios.

El tren ligero registró una CAGR líder del 7,12% debido a que los municipios buscan trazados flexibles y rentables que pueden construirse a USD 60-80 millones por kilómetro en comparación con USD 150 millones o más para el metro pesado. La estandarización de vehículos y los calendarios de construcción más cortos agilizan las aprobaciones de proyectos y reducen la perturbación del tráfico superficial. La red MAX de Portland alcanza una recuperación de tarifas significativa, validando la viabilidad financiera con una zonificación de uso del suelo densa.

Por Uso Final: Aceleración del Sector Privado

Las agencias públicas mantuvieron el 73,66% del tamaño del mercado de sistemas ferroviarios en 2024, lo que refleja la propiedad histórica de la infraestructura central y el material rodante. Sin embargo, los operadores privados registraron una CAGR del 7,53%, impulsada por la liberalización europea y las asociaciones público-privadas en Asia y las Américas. Los marcos de acceso abierto permiten que los servicios de pasajeros independientes operen junto a los titulares, fomentando horarios competitivos y flujos de ingresos auxiliares.

El ferrocarril de carga privado se consolida a través de fusiones transfronterizas como el acuerdo Canadian Pacific-Kansas City Southern, creando un alcance continental que atrae volumen del transporte de larga distancia por carretera. Los concesionarios privados invierten en plataformas digitales orientadas al cliente que ofrecen reservas de puerta a puerta, elevando la diferenciación del servicio. La certificación de seguridad bajo ISO 45001 se convierte en un requisito previo de licitación, dando ventaja a los actores bien capitalizados. A medida que los modelos de activos como servicio maduran, los arrendadores privados amplían las carteras de flotas arrendadas, aumentando su influencia sobre las especificaciones de adquisición en el mercado de sistemas ferroviarios.

Análisis Geográfico

Asia-Pacífico controló el 49,13% del tamaño del mercado de sistemas ferroviarios en 2024 y continúa liderando con una CAGR del 6,25% hasta 2030. China está trabajando en la expansión de la vía de alta velocidad a 45.000 km con un plan para alcanzar los 70.000 km para 2035. Los metros urbanos añadieron 1.200 km de nuevas líneas en el mismo año, mientras que los corredores de carga dedicados aumentaron el rendimiento de carbón y contenedores. India acelera la modernización a través del Vande Bharat Express y USD 30 mil millones en financiación para electrificación, complementado por los Corredores de Carga Dedicados del Este y el Oeste. Proyectos del Sudeste Asiático como la línea de alta velocidad Yakarta-Bandung de Indonesia y el Enlace Ferroviario de la Costa Este de Malasia destacan la financiación de la Franja y la Ruta. En contraste, Japón y Corea del Sur se centran en exportar tecnología y experiencia en operaciones.

Europa ocupa el segundo lugar, caracterizada por una infraestructura madura que necesita actualización digital y descarbonización. La Red Transeuropea de Transporte exige ETCS en 35.000 km para 2030, consolidando la demanda a largo plazo de instalaciones de señalización. El programa de EUR 86 mil millones (~USD 101 mil millones) de Alemania lidera la región, y el Grand Paris Express de Francia añade 200 km de metro sin conductor. A pesar de los sobrecostos, el Reino Unido persiste con HS2, mientras que Polonia y la República Checa utilizan los fondos de cohesión de la UE para electrificar y aumentar las velocidades de línea. La atención a la accesibilidad de las estaciones y la conectividad de último kilómetro apoya el gasto en sistemas auxiliares en ascensores, venta de billetes e integración de bicicletas compartidas.

América del Norte enfatiza el rendimiento del transporte de carga y las mejoras de pasajeros centradas en corredores. La Ley de Inversión en Infraestructura y Empleo asigna USD 66 mil millones para la expansión de Amtrak y las mejoras de seguridad, priorizando el Corredor del Noreste y nuevos enlaces intercity como Cleveland-Chicago. La fusión Canadian Pacific-Kansas City Southern crea la primera red que une Canadá, los Estados Unidos y México, destacando la optimización de la cadena de suministro transfronteriza. Los transportistas de carga invirtieron en control positivo de trenes, reemplazos de puentes y terminales intermodales. Oriente Medio y África ven un crecimiento en etapa temprana, impulsado por el plan ferroviario de la ciudad lineal NEOM de Arabia Saudita y la línea de alta velocidad de Egipto que conecta El Cairo con la Nueva Capital Administrativa. Sudáfrica apunta a la restauración del ferrocarril de cercanías tras las perturbaciones de la pandemia, mientras que Marruecos extiende su servicio de alta velocidad Al Boraq hacia Agadir.

Panorama Competitivo

La competencia en el mercado de sistemas ferroviarios está moderadamente concentrada, con los principales actores combinando profundidad de producto y carteras de servicios digitales. Alstom, Siemens Mobility y CRRC tienen presencia global que abarca material rodante, señalización y entrega de proyectos llave en mano. Pivotan de las ventas de equipos puntuales hacia el monitoreo de condiciones basado en suscripción, el análisis de datos a bordo y las plataformas integradas de movilidad como servicio que garantizan la visibilidad de los ingresos. La adquisición de EUR 1,66 mil millones (USD 1,94 mil millones) de Hitachi Rail de Thales Ground Transportation Systems amplifica su dominio de las competencias de señalización y ciberseguridad. Al mismo tiempo, la compra de USD 960 millones de Dellner Hitachi por parte de Wabtec mejora la amplitud de productos de acopladores y suspensión.

El enfoque estratégico se centra en la integración de sistemas entre dominios en lugar del rendimiento de componentes independientes. Los operadores adjudican contratos a proveedores que garantizan KPI de fiabilidad, puntualidad y ahorro energético bajo contratos de servicio de varias décadas. En consecuencia, los proveedores invierten fuertemente en pilas de software nativas de la nube, pasarelas de computación en el borde y certificaciones de ciberseguridad como ISO 27001 para asegurar el cumplimiento de las licitaciones. Los nuevos participantes disruptivos incluyen empresas de mantenimiento predictivo impulsado por IA que reducen el tiempo de inactividad no planificado y empresas emergentes de infraestructura de repostaje de hidrógeno que se asocian con grandes empresas energéticas para desplegar corredores de hidrógeno verde.

La resiliencia de la cadena de suministro sigue siendo un diferenciador competitivo. Las empresas firman acuerdos de abastecimiento de semiconductores a largo plazo con fábricas nacionales y construyen centros de ensamblaje regionales para acortar los plazos de entrega. La presión inflacionaria sobre el acero y el cobre impulsa coberturas de adquisición avanzadas e innovaciones de diseño con menos materiales. La escasez de mano de obra calificada en señalización avanzada impulsa colaboraciones con universidades y operadores de campamentos de programación para ampliar el grupo de talentos. Colectivamente, estas acciones fortalecen el posicionamiento en el mercado al tiempo que refuerzan las barreras de entrada para los nuevos competidores en el mercado de sistemas ferroviarios.

Líderes de la Industria de Sistemas Ferroviarios

CRRC Corporation Limited

Alstom SA

Siemens Mobility

Hitachi Rail

Stadler Rail AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Concord Control Systems presentó el primer paquete de propulsión de cero emisiones totalmente autóctono de India, alineándose con el objetivo de ferrocarril de cero emisiones netas del país para 2030.

- Julio de 2025: Tata AutoComp Systems y Skoda Group lanzaron una empresa conjunta en India para fabricar componentes de propulsión bajo una inversión de varios millones de euros.

- Julio de 2025: DB Cargo equipó una locomotora con características de Operación Automática de Trenes y Operación Remota de Trenes, permitiendo recorridos de carga autónomos de larga distancia.

- Diciembre de 2024: Indian Railways desplegó Kavach, una suite de protección automática de trenes de Nivel de Integridad de Seguridad 4 que eleva la fiabilidad de la prevención de colisiones.

Alcance del Informe Global del Mercado de Sistemas Ferroviarios

| Sistema de Propulsión |

| Sistema de Energía Auxiliar |

| Sistema de HVAC |

| Control de Vehículo a Bordo |

| Sistema de Información de Trenes |

| Sistema de Seguridad de Trenes |

| Ferrocarril Convencional | |

| Tránsito Rápido | Metro |

| Monorraíl | |

| Ferrocarril de Alta Velocidad |

| Transporte de Pasajeros |

| Transporte de Carga |

| Locomotoras |

| Vagones de Pasajeros |

| Vagones de Carga |

| Trenes Ligeros |

| Tranvías |

| Sector Público (Ferrocarriles Gubernamentales) |

| Operadores Privados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Sistema | Sistema de Propulsión | |

| Sistema de Energía Auxiliar | ||

| Sistema de HVAC | ||

| Control de Vehículo a Bordo | ||

| Sistema de Información de Trenes | ||

| Sistema de Seguridad de Trenes | ||

| Por Tipo de Tránsito | Ferrocarril Convencional | |

| Tránsito Rápido | Metro | |

| Monorraíl | ||

| Ferrocarril de Alta Velocidad | ||

| Por Aplicación | Transporte de Pasajeros | |

| Transporte de Carga | ||

| Por Tipo de Vehículo | Locomotoras | |

| Vagones de Pasajeros | ||

| Vagones de Carga | ||

| Trenes Ligeros | ||

| Tranvías | ||

| Por Uso Final | Sector Público (Ferrocarriles Gubernamentales) | |

| Operadores Privados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para los sistemas ferroviarios globales para 2030?

Se espera que los ingresos alcancen USD 49,75 mil millones para 2030, reflejando un crecimiento constante de CAGR del 5,35%.

¿Qué región lidera la inversión ferroviaria actual y futura?

Asia-Pacífico tiene el 49,13% de los ingresos de 2024 y avanzará a una CAGR del 6,25%, impulsada por la expansión de alta velocidad en China y la construcción de metros en todo el Sudeste Asiático.

¿Qué segmento de sistema ofrece el crecimiento más sólido?

Las plataformas de propulsión registran una CAGR del 5,88% porque los operadores reemplazan las flotas de diésel con unidades de hidrógeno y eléctrico-batería.

¿Cómo están cambiando los modelos de activos como servicio la adquisición?

Los paquetes de arrendamiento trasladan los grandes costos iniciales a OPEX predecible, ampliando la participación de los operadores privados y generando ingresos de tipo anualidad para los proveedores.

Última actualización de la página el: