Tamaño y Participación del Mercado de Sistemas de Control y Gestión de Trenes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

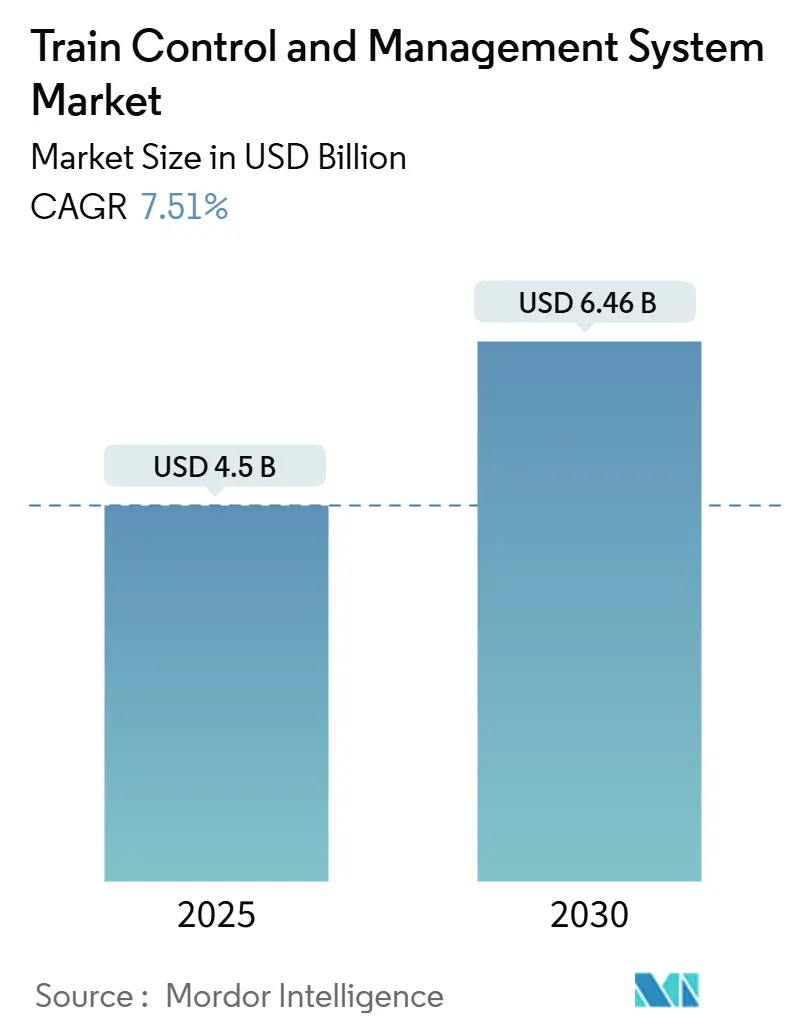

| Tamaño del Mercado (2025) | 4.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control y Gestión de Trenes por Mordor Intelligence

El tamaño del mercado de sistemas de control y gestión de trenes alcanzó los USD 4.500 millones en 2025 y se proyecta que se expandirá a USD 6.460 millones para 2030, registrando una CAGR del 7,51% durante 2025-2030. La creciente urbanización, el énfasis regulatorio en la seguridad y el cambio hacia operaciones ferroviarias autónomas están acelerando la demanda de plataformas digitales que integran el Control de Trenes Basado en Comunicaciones (CBTC) con la inteligencia artificial. Los operadores en corredores densamente poblados implementan automatización de bloque móvil para liberar capacidad latente, mientras que las estrictas normas de interoperabilidad en Europa y el cumplimiento del PTC en América del Norte sostienen los ciclos de actualización. Los proveedores con carteras digitales de pila completa, desde hardware hasta análisis de datos, están ganando tracción competitiva a medida que las agencias ferroviarias racionalizan los ecosistemas de proveedores.

Conclusiones Clave del Informe

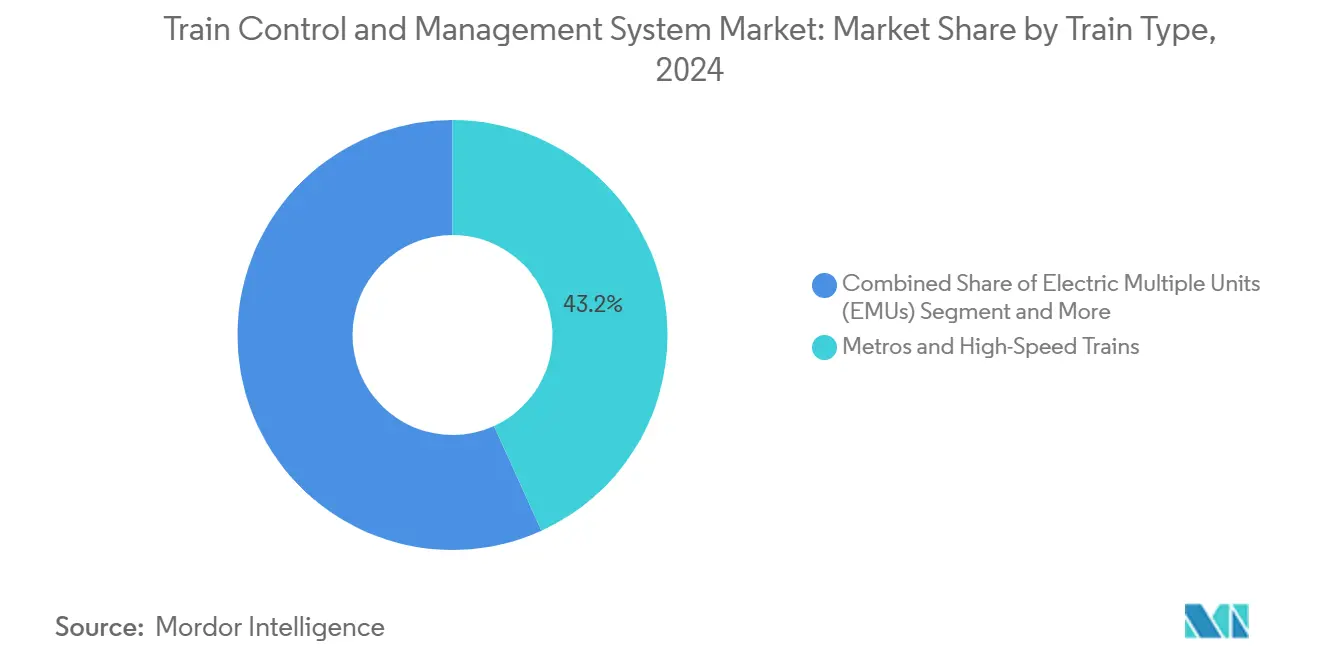

- Por tipo de tren, los Metros y Trenes de Alta Velocidad lideraron con el 43,15% de la participación del mercado de sistemas de control y gestión de trenes en 2024; se prevé que las Unidades Eléctricas Múltiples se expandan a una CAGR del 8,56% hasta 2030.

- Por componente, las Unidades de Control de Vehículos representaron el 39,04% de la participación del mercado de sistemas de control y gestión de trenes en 2024, mientras que las Pasarelas de Comunicación Móvil avanzan a una CAGR del 9,08% hasta 2030.

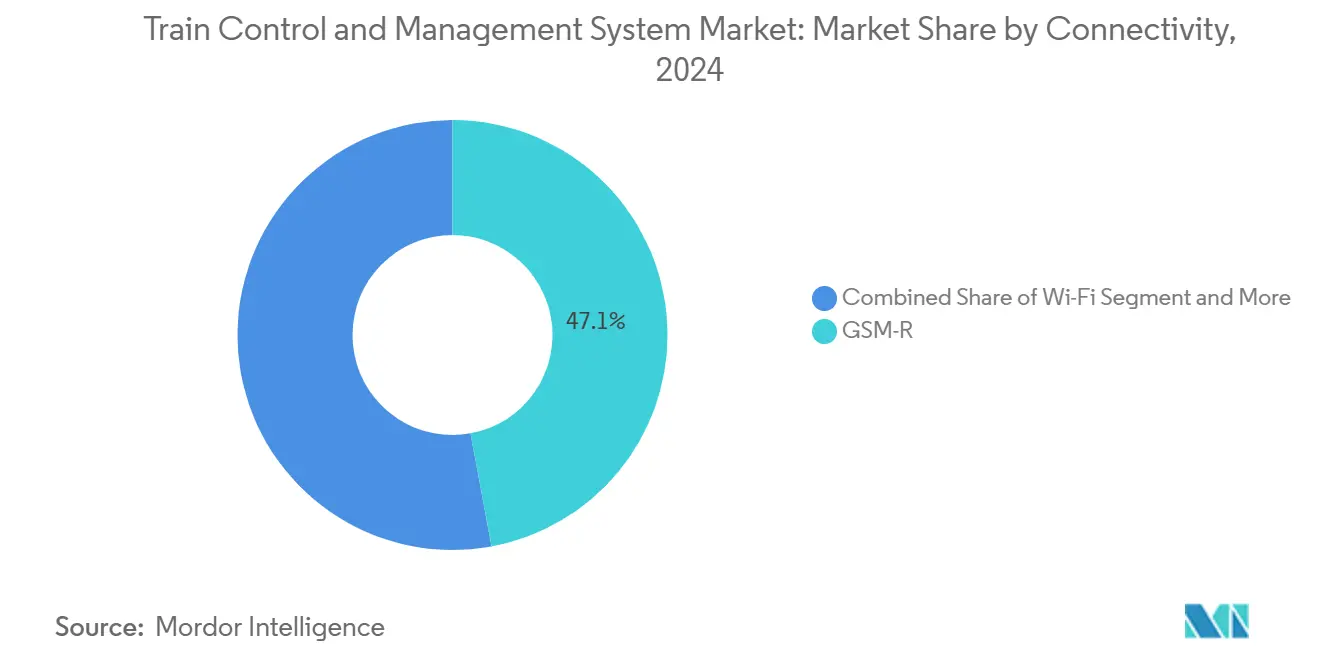

- Por conectividad, GSM-R mantuvo el 47,12% de la participación del mercado de sistemas de control y gestión de trenes en 2024; se proyecta que las soluciones Wi-Fi aumenten a una CAGR del 9,45% durante 2025-2030.

- Por solución de control, el Control de Trenes Basado en Comunicaciones (CBTC) capturó el 53,41% de la participación del mercado de sistemas de control y gestión de trenes en 2024, mientras que las plataformas de Control Integrado de Trenes están configuradas para crecer a una CAGR del 10,04% hasta 2030.

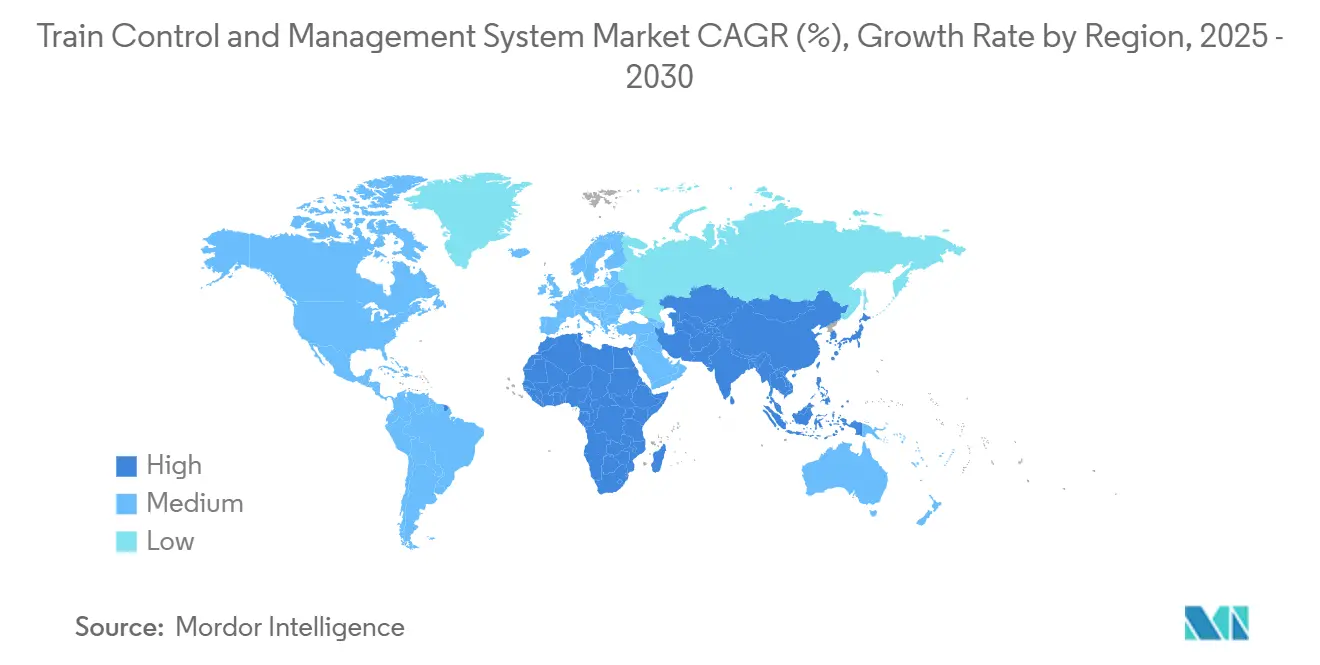

- Por geografía, Asia-Pacífico dominó con el 39,66% de la participación del mercado de sistemas de control y gestión de trenes en 2024 y está preparada para una CAGR del 8,13% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Control y Gestión de Trenes

Análisis de Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Rápida del Transporte Urbano Ferroviario | +1.8% | Núcleo APAC; extensión a MEA | Mediano plazo (2-4 años) |

| Ciclos de Actualización hacia Señalización Digital | +1.5% | Global; ganancias tempranas en Europa y APAC | Mediano plazo (2-4 años) |

| Regulaciones de Seguridad Obligatorias (ETI de la UE) | +1.2% | Europa; adopción en otros lugares | Largo plazo (≥ 4 años) |

| Adopción del Bloque Móvil ETCS Nivel 3 | +1.1% | Núcleo Europa; expansión a APAC | Largo plazo (≥ 4 años) |

| Demanda Creciente de Transporte Ferroviario Energéticamente Eficiente | +0.9% | Global | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo Basado en Gemelo Digital | +0.8% | América del Norte y UE; despliegue global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Rápida del Transporte Urbano Ferroviario en Economías Emergentes

Las megaciudades de China, India y el Sudeste Asiático están poniendo en servicio longitudes sin precedentes de vías de metro, superando a menudo los 1.000 kilómetros de nuevas líneas anuales solo en China. Estos proyectos de nueva construcción especifican CBTC y operación autónoma desde el primer día, eliminando las costosas modernizaciones típicas de las redes maduras. Los gobiernos ven el ferrocarril como una palanca para la creación de empleo, ya que cada USD 1.000 millones invertidos respaldan aproximadamente 30.000 puestos de trabajo al tiempo que reducen las emisiones relacionadas con los autobuses. Las arquitecturas de sistemas estandarizadas en los grupos de ciudades permiten a los proveedores escalar diseños de referencia, acelerando los calendarios de despliegue y reduciendo los costos unitarios. Los operadores también obtienen módulos integrados de gestión de energía y mantenimiento predictivo que reducen los gastos del ciclo de vida. En consecuencia, las plataformas de control avanzadas se integran en los planos de infraestructura regional en lugar de ser complementos discrecionales.

Ciclos de Actualización de Señalización Analógica a Digital (ETCS, CBTC)

La señalización digital puede aumentar la capacidad de los corredores entre un 20 y un 40% sin ampliación de vías, convirtiéndola en la estrategia predeterminada para las rutas europeas saturadas. Deutsche Bahn tiene como objetivo el despliegue nacional de ETCS para 2030, y la modernización del centro de mando de SNCF abarca tanto las líneas TGV como las convencionales [1]"Programa de modernización del centro de mando," SNCF Group, sncf.com. Los despliegues paralelos de CBTC en metros reducen los intervalos a menos de 90 segundos, lo que se traduce en mayores ingresos por tarifas y una mejor utilización de la flota. Durante la migración, los operadores deben ejecutar simultáneamente sistemas analógicos y digitales, creando un lucrativo mercado de reemplazo para hardware de interfaz y servicios de integración. El cambio también abre oportunidades de monetización de datos, desde la optimización dinámica de horarios hasta el análisis en tiempo real de la ocupación de asientos.

Regulaciones de Seguridad Obligatorias (p. ej., Especificaciones Técnicas de Interoperabilidad de la UE)

El marco ETI de Europa obliga a los operadores de pasajeros y mercancías a implementar los Niveles 2 y 3 de ETCS, lo que provoca un efecto dominó en los corredores no pertenecientes a la UE que se conectan con rutas europeas [2]"Hoja informativa sobre soluciones ferroviarias digitales," Siemens AG, siemens.com. Las ventanas de cumplimiento aceleran la contratación, mientras que las cláusulas de ciberseguridad alineadas con la Directiva NIS2 elevan la demanda de protocolos seguros y detección de intrusiones. Los proveedores con flujos de trabajo de marcado CE establecidos y laboratorios de certificación internos logran ciclos de aprobación más cortos, lo que les permite fijar precios más competitivos. Más allá de Europa, los proyectos de América del Sur y Oriente Medio adoptan subsistemas conformes con ETI para asegurar financiamiento multilateral vinculado a parámetros de interoperabilidad. Las regulaciones actúan así como catalizador de exportación para las tecnologías europeas.

Adopción del Bloque Móvil ETCS Nivel 3 para Aumentar la Capacidad de Línea

La lógica de bloque móvil elimina las restricciones de bloque fijo, espaciando los trenes dinámicamente según las curvas de velocidad y frenado en tiempo real. Los primeros pilotos en Suiza y Dinamarca registran ganancias significativas de rendimiento en líneas troncales congestionadas. A medida que las especificaciones ERTMS maduran, los proveedores incluyen módulos de Nivel 3 en las hojas de ruta estándar de productos, reduciendo los costos incrementales. Los transportistas de mercancías en Europa y Asia contemplan la tecnología para aumentar la productividad de carga por eje sin costosas extensiones de apartaderos, ampliando el grupo de demanda más allá de los metros y los servicios de alta velocidad.

Análisis de Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y Largo Retorno de la Inversión para el Sector Ferroviario | -1.3% | Global | Corto plazo (≤ 2 años) |

| Desafíos Complejos de Interoperabilidad entre Múltiples Proveedores | -0.9% | Global; agudo en Europa | Mediano plazo (2-4 años) |

| Costos Crecientes de Cumplimiento de Ciberseguridad | -0.7% | América del Norte y UE; expansión global | Mediano plazo (2-4 años) |

| Incertidumbre del Espectro 5G para el Cese de GSM-R | -0.6% | Núcleo Europa; implicaciones globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Largos Períodos de Retorno de la Inversión para los Operadores Ferroviarios

Las instalaciones completas de CBTC pueden incurrir en costos significativos por kilómetro de ruta en líneas de mercancías, extendiendo los horizontes de recuperación de la inversión a una década para los operadores que monetizan la capacidad gradualmente [3]"Tendencias de financiamiento de inversión en infraestructura 2025," Comisión Económica para América Latina y el Caribe, cepal.org. Las agencias urbanas enfrentan presión política para favorecer las obras civiles visibles sobre la electrónica de gestión interna, retrasando los ciclos de renovación de los sistemas de control. Los contratos de arrendamiento y basados en el rendimiento trasladan parte del riesgo a los proveedores, pero a menudo aumentan el gasto total del ciclo de vida. Los ministerios de finanzas y los prestamistas multilaterales condicionan cada vez más los préstamos a bajo interés a métricas de eficiencia energética o mejora de la seguridad, impulsando a las agencias hacia una contratación por fases que se ajuste a los presupuestos anuales.

Desafíos Complejos de Interoperabilidad entre Múltiples Proveedores

Una cadena de suministro fragmentada puede duplicar los plazos de implementación e inflar los costos en comparación con los proyectos de un solo proveedor. Los corredores europeos que sirven a múltiples operadores exponen el problema de forma aguda: los gestores de infraestructura, los propietarios de material rodante y los proveedores tecnológicos deben armonizar las interfaces que abarcan modelos de datos, lógica de seguridad intrínseca y políticas de ciberseguridad. El equipo heredado añade complejidad, ya que las pasarelas a medida conectan redes analógicas y de protocolo de internet. Las interrupciones del servicio vinculadas a fallos de compatibilidad generan penalizaciones que superan con creces los ahorros iniciales de las licitaciones de múltiples fuentes, lo que motiva a las agencias a precalificar a integradores con credenciales de orquestación probadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tren: Las Unidades Eléctricas Múltiples Anclan el Impulso de la Electrificación

Los Metros y Trenes de Alta Velocidad aún representan el 43,15% de la participación del mercado de sistemas de control y gestión de trenes en 2024, pero se espera que su participación disminuya marginalmente a medida que las Unidades Eléctricas Múltiples penetran en las rutas interurbanas. El tamaño del mercado de sistemas de control y gestión de trenes para las Unidades Eléctricas Múltiples (UEM) se está expandiendo rápidamente, con el segmento proyectado para registrar una CAGR del 8,56% hasta 2030. Las Unidades Eléctricas Múltiples se benefician de menores costos operativos y una propulsión más limpia, convirtiéndolas en la opción predeterminada para los servicios suburbanos y regionales en corredores recién electrificados. Las economías emergentes que despliegan el ferrocarril para objetivos de mitigación climática omiten las fases diésel y pasan directamente al material rodante eléctrico.

Los módulos de control avanzados integrados en las Unidades Eléctricas Múltiples permiten la coordinación del frenado regenerativo y el equilibrio de carga que reduce la energía de tracción entre un 15 y un 25% en comparación con las configuraciones heredadas. Las configuraciones de metro sin conductor aumentan aún más la demanda de fusión de sensores y lógica de seguridad intrínseca dentro de las Unidades de Control de Vehículos, creando oportunidades para los proveedores con carteras centradas en software.

Por Componente: Las Pasarelas Móviles Aceleran la Evolución de la Conectividad

Las Unidades de Control de Vehículos capturaron la mayor participación del 39,04% del mercado de sistemas de control y gestión de trenes en 2024, lo que refleja su centralidad en las tareas críticas para la seguridad. No obstante, se prevé que las Pasarelas de Comunicación Móvil registren una CAGR del 9,08% hasta 2030, impulsadas por los despliegues de FRMCS preparados para 5G. Los operadores ven las pasarelas como habilitadores fundamentales para el mantenimiento predictivo, el Wi-Fi para pasajeros y los diagnósticos en tiempo real, convirtiendo la conectividad en un generador de valor en lugar de un gasto general.

Las arquitecturas de pasarelas modulares permiten tarjetas de radio intercambiables en caliente, lo que permite a las flotas hacer la transición de GSM-R a 5G sin reemplazo total del hardware. Los avances paralelos en las Interfaces Hombre-Máquina introducen pantallas táctiles y superposiciones de realidad aumentada que agilizan los flujos de trabajo del conductor y las revisiones de mantenimiento. Los proveedores capaces de proporcionar actualizaciones de software seguras por vía inalámbrica se diferencian a medida que los mandatos de ciberseguridad se intensifican.

Por Conectividad: El Wi-Fi Cierra la Brecha del 5G

Aunque GSM-R mantuvo el 47,12% de la participación del mercado de sistemas de control y gestión de trenes en 2024, el cese de la tecnología genera un patrón de inversión de doble vía. Las agencias migran los servicios no críticos para la seguridad, la venta de billetes, la retransmisión de CCTV y el internet para pasajeros a Wi-Fi, que crece a una CAGR del 9,45% hacia 2030. Esta vía incremental evita perturbar las aplicaciones críticas para la seguridad hasta que el espectro 5G se vuelva definitivo.

TETRA persiste en los ferrocarriles industriales y mineros donde la voz robusta y los datos de banda estrecha son suficientes. Los ensayos de FRMCS en Europa establecen parámetros de referencia que América del Norte y Asia monitorean, aunque las diferentes políticas de espectro pueden generar variantes de implementación regionales. Las capas de integración que abstraen las tecnologías de radio protegen el software de aplicación de los cambios subyacentes, facilitando las migraciones futuras.

Por Solución de Control de Trenes: Las Plataformas Integradas Ganan Terreno

El Control de Trenes Basado en Comunicaciones (CBTC) mantuvo una participación dominante del 53,41% del mercado de sistemas de control y gestión de trenes en 2024, consolidada por los amplios despliegues de metro en las megaciudades de Asia-Pacífico. Sin embargo, el apetito de los operadores por la consolidación de plataformas impulsa los sistemas de Control Integrado de Trenes hacia una CAGR del 10,04% hasta 2030. Las plataformas unificadas combinan CBTC, ETCS, análisis de energía y diagnósticos bajo una sola suite de software, reduciendo las interfaces de proveedores y simplificando las auditorías de certificación.

El Control Positivo de Trenes en América del Norte transita hacia una fase de mejora, centrada en la optimización energética y la integración de datos a nivel de flota. Los proveedores que incorporan la ciberseguridad por diseño ganan licitaciones a medida que las agencias evalúan las vulnerabilidades del ciclo de vida introducidas por los enlaces en la nube y el mantenimiento remoto.

Análisis Geográfico

Asia-Pacífico representó el 39,66% de la participación del mercado de sistemas de control y gestión de trenes en 2024 y se prevé que tenga una CAGR del 8,13% hasta 2030, respaldada por el multimillonario programa de metros de China y el plan de India para extender los sistemas de metro a varias ciudades. Las autoridades regionales vinculan la expansión ferroviaria al desarrollo económico y los objetivos de emisiones, garantizando calendarios de contratación predecibles que ayudan a los proveedores a escalar los centros de fabricación locales. Los proveedores con localización en mandarín e hindi, además de sólidas redes de posventa, tienen una ventaja competitiva.

Europa avanza mediante la adopción obligatoria de ETCS, generando un flujo constante de reemplazos a medida que la señalización heredada se elimina gradualmente. Los propietarios nacionales de infraestructura ferroviaria coordinan la financiación con los fondos de infraestructura de la UE, apoyando la contratación conjunta que distribuye el riesgo entre fronteras. Los altos costos laborales incentivan la automatización, beneficiando a los proveedores de tecnologías sin conductor y gestión centralizada del tráfico.

América del Norte entra en un panorama posterior al mandato donde la infraestructura instalada de PTC se convierte en un trampolín para la optimización de mercancías basada en datos. Las agencias canalizan los presupuestos hacia el ahorro energético y la resiliencia ante eventos meteorológicos severos. América Latina muestra un crecimiento esporádico, destacado por el despliegue de ETCS Nivel 2 en São Paulo, aunque la volatilidad macroeconómica modera las perspectivas inmediatas. Los megaproyectos de Oriente Medio, Etihad Rail en los Emiratos Árabes Unidos y los enlaces de alta velocidad planificados de Arabia Saudita ofrecen oportunidades a largo plazo, siempre que los licitadores naveguen por las cláusulas de contenido local y los requisitos de seguridad.

Panorama Competitivo

El mercado de sistemas de control y gestión de trenes presenta una concentración moderada, con Siemens, Alstom y Hitachi Rail aprovechando su presencia global y carteras de línea completa para obtener contratos llave en mano. Sus ofertas integradas abarcan hardware, software y servicios del ciclo de vida, satisfaciendo la preferencia de los operadores por una responsabilidad única.

Las empresas de nivel medio se especializan en ciberseguridad, gemelos digitales o análisis en el borde, formando alianzas con fabricantes de equipos originales para cubrir nichos específicos. Las recientes asociaciones combinan constructores de material rodante con proveedores de nube, uniendo la tecnología operativa con la experiencia en tecnología de la información. Las empresas emergentes se centran en módulos de gestión de energía basados en Software como Servicio que se integran en los sistemas heredados, generando ingresos recurrentes más allá del gasto de capital inicial.

Los movimientos estratégicos incluyen la adquisición por parte de Alstom de una empresa especializada en ciberseguridad para reforzar su cartera y la asociación de Siemens con un proveedor de conjuntos de chips 5G para acelerar la preparación para FRMCS. Hitachi Rail invierte en laboratorios de gemelos digitales que acortan los ciclos de validación y reducen los costos de creación de prototipos físicos. Los compradores ponderan cada vez más los resultados medibles, porcentajes de reducción de energía y ganancias de puntualidad, por encima del mero cumplimiento técnico, reformando los criterios de puntuación de las solicitudes de propuesta.

Líderes de la Industria de Sistemas de Control y Gestión de Trenes

Siemens Mobility GmbH

Alstom SA

Hitachi Rail STS

Thales Group

Wabtec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Alstom acordó con ViaMobilidade y el gobierno de São Paulo instalar el primer ETCS Nivel 2 de América Latina en las Líneas de Metro 8 y 9.

- Febrero de 2025: La Autoridad de Transporte Municipal de San Francisco avanzó en su Proyecto de Actualización del Control de Trenes, seleccionando la solución CBTC de Hitachi Rail para la red Muni Metro de 114 kilómetros.

- Diciembre de 2024: Stadler obtuvo un contrato de USD 500 millones con MARTA para desplegar NOVA Pro CBTC en todo el sistema de tren pesado de Atlanta.

- Abril de 2024: BEML y Bharat Electronics firmaron un memorando de entendimiento para codesarrollar una plataforma i-TCMS autóctona para los ferrocarriles indios.

Alcance del Informe Global del Mercado de Sistemas de Control y Gestión de Trenes

| Metros y Trenes de Alta Velocidad |

| Unidades Eléctricas Múltiples (UEM) |

| Unidades Múltiples Diésel (UMD) |

| Unidades de Control de Vehículos (UCV) |

| Pasarela de Comunicación Móvil |

| Interfaz Hombre-Máquina (IHM) |

| Otros |

| GSM-R |

| Wi-Fi |

| TETRA |

| Otros |

| Control de Trenes Basado en Comunicaciones (CBTC) |

| Control Integrado de Trenes |

| Control Positivo de Trenes (PTC) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tren | Metros y Trenes de Alta Velocidad | |

| Unidades Eléctricas Múltiples (UEM) | ||

| Unidades Múltiples Diésel (UMD) | ||

| Por Componente | Unidades de Control de Vehículos (UCV) | |

| Pasarela de Comunicación Móvil | ||

| Interfaz Hombre-Máquina (IHM) | ||

| Otros | ||

| Por Conectividad | GSM-R | |

| Wi-Fi | ||

| TETRA | ||

| Otros | ||

| Por Solución de Control de Trenes | Control de Trenes Basado en Comunicaciones (CBTC) | |

| Control Integrado de Trenes | ||

| Control Positivo de Trenes (PTC) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de control y gestión de trenes en 2025?

El tamaño del mercado de sistemas de control y gestión de trenes se valora cerca de los USD 4.500 millones en 2025, con trayectoria hacia los USD 6.460 millones para 2030.

¿Qué tipo de tren muestra el crecimiento más rápido hasta 2030?

Se proyecta que las Unidades Eléctricas Múltiples registren la CAGR más alta del 8,56% debido a los impulsos globales de electrificación.

¿Qué región lidera la demanda de soluciones avanzadas de control de trenes?

Asia-Pacífico ostenta la mayor participación del 39,66% y registra una CAGR del 8,13% gracias a las masivas expansiones de metro.

¿Qué componentes atraen la inversión más rápida?

Las Pasarelas de Comunicación Móvil crecen a una CAGR del 9,08% a medida que la conectividad se vuelve fundamental para el mantenimiento predictivo y los servicios a pasajeros.

Última actualización de la página el: