Tamaño y Participación del Mercado de Telemática para Maquinaria de Construcción

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

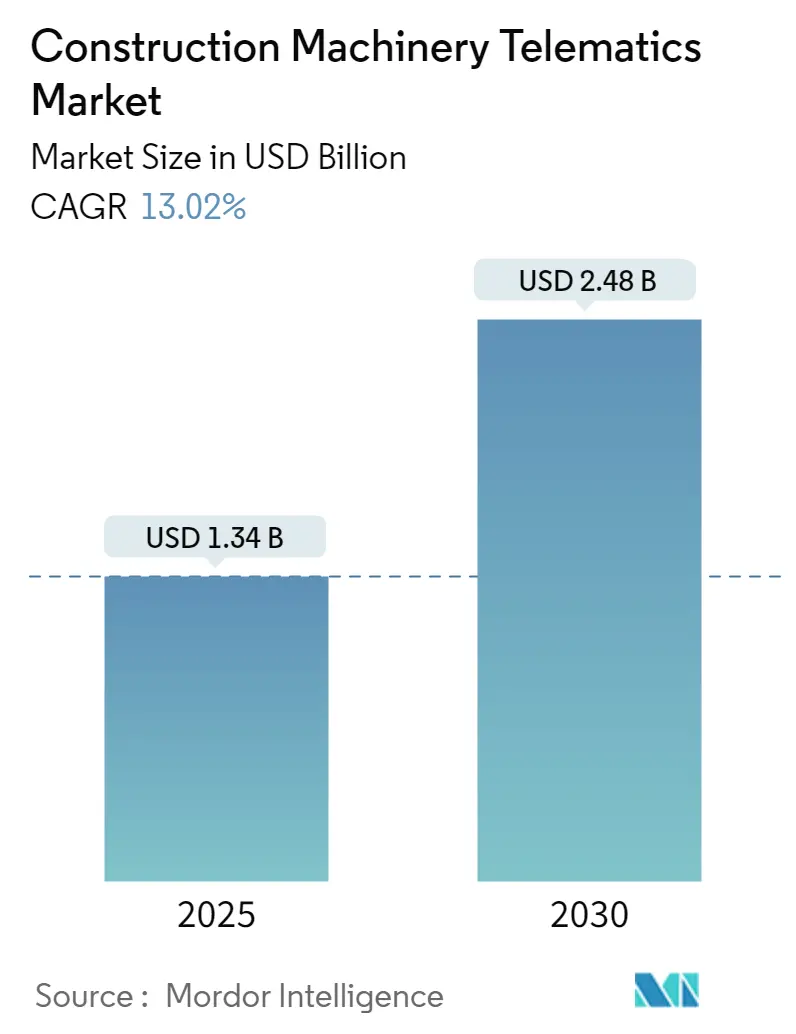

| Tamaño del Mercado (2025) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.02% CAGR |

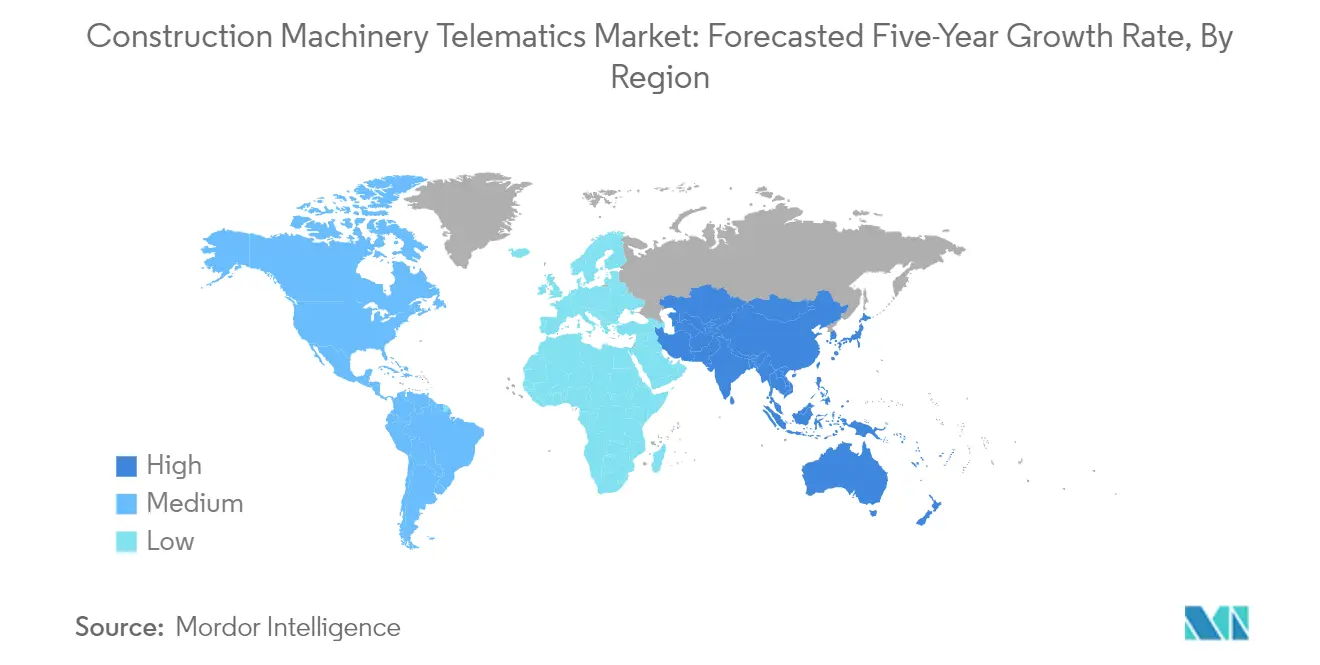

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática para Maquinaria de Construcción por Mordor Intelligence

El tamaño del Mercado de Telemática para Maquinaria de Construcción se estima en USD 1,34 mil millones en 2025, y se espera que alcance USD 2,48 mil millones en 2030, a una CAGR del 13,02% durante el período de pronóstico (2025-2030).

La industria de telemática para la construcción está experimentando una transformación significativa en medio de una digitalización industrial más amplia e iniciativas de desarrollo de infraestructura a nivel mundial. La industria global de la construcción demostró un crecimiento sólido, con un gasto que alcanzó USD 13,4 billones en 2022, lo que refleja la sólida base del sector y la creciente demanda de soluciones avanzadas de monitoreo de maquinaria. Esta expansión es particularmente evidente en las economías en desarrollo, donde la rápida urbanización e industrialización están impulsando la necesidad de una gestión más eficiente de los equipos de construcción. La integración de soluciones de telemática para la construcción se ha vuelto cada vez más crítica a medida que las empresas constructoras buscan optimizar sus operaciones y mantener la competitividad en un panorama de mercado en evolución.

El avance tecnológico en las soluciones de telemática para la construcción ha revolucionado la gestión de equipos de construcción, con capacidades de monitoreo en tiempo real que se vuelven cada vez más sofisticadas. Los fabricantes de equipos de construcción y los operadores de flotas están aprovechando el análisis avanzado, la inteligencia artificial y la conectividad IoT de construcción para mejorar la eficiencia operativa. Por ejemplo, en junio de 2023, Southern Cranes, con sede en Sussex, demostró esta tendencia al implementar una solución de telemática con cámara integrada en su flota mixta de 91 unidades de grúas, furgonetas y transporte de carga pesada, mostrando el movimiento de la industria hacia soluciones de monitoreo integral. La integración de estas tecnologías ha permitido un rastreo más preciso de los equipos, mantenimiento predictivo y mejores protocolos de seguridad.

Las asociaciones industriales y las colaboraciones estratégicas están redefiniendo el panorama competitivo de la telemática para la construcción. En agosto de 2023, la significativa inversión de McGovern Plant Hire en los sistemas de telemática de Hitachi Construction Machinery, equipados con el sistema de telemática de flota mixta CTFleet Link de HCMUK, ejemplifica la creciente tendencia de asociaciones estratégicas entre fabricantes de equipos y usuarios finales. Estas colaboraciones están facilitando el desarrollo de soluciones de telemática más integradas y fáciles de usar, con más de 210.000 máquinas siendo monitoreadas actualmente en tiempo real a través de diversas plataformas de telemática, lo que demuestra la escala de adopción de la industria.

La industria está siendo testigo de un notable cambio hacia la sostenibilidad y la automatización en las operaciones de equipos de construcción. Los fabricantes de equipos de construcción incorporan cada vez más soluciones de telemática que apoyan el monitoreo ambiental y la optimización de la eficiencia energética. Esta tendencia es particularmente evidente en el desarrollo de equipos de construcción eléctricos e híbridos, donde la telemática desempeña un papel crucial en el monitoreo del consumo de energía y la optimización del rendimiento. La integración de características automatizadas y capacidades de monitoreo remoto se ha convertido en estándar en los nuevos lanzamientos de equipos, con los fabricantes enfocándose en desarrollar soluciones que combinen la telemática tradicional con características avanzadas de automatización para mejorar la eficiencia operativa y reducir el impacto ambiental.

Tendencias e Información del Mercado Global de Telemática para Maquinaria de Construcción

El Aumento de las Actividades de Construcción e Infraestructura Impulsará el Mercado

La industria global de la construcción ha sido testigo de un crecimiento sustancial, con el gasto mundial en construcción alcanzando USD 13,4 billones en 2022, lo que indica un fuerte impulso en las actividades de desarrollo de infraestructura. Este aumento en las actividades de construcción ha llevado a una mayor demanda de maquinaria de construcción en múltiples aplicaciones, ya que el crecimiento de la población mundial impulsa la necesidad de infraestructura como edificios, carreteras, puentes y otras estructuras. La industria de maquinaria de construcción ha respondido a esta demanda desplegando equipos para diversas tareas, incluidas excavación, nivelación, acarreo y otras operaciones críticas, con ventas de equipos de construcción que alcanzaron 1,2 millones de unidades a nivel mundial en 2022.

La creciente adopción de maquinaria pesada en la construcción ha mejorado significativamente la productividad y la eficiencia, permitiendo que los proyectos se completen de manera más rápida y rentable. La maquinaria de construcción puede realizar tareas que tradicionalmente requerirían una gran cantidad de mano de obra y tiempo, reduciendo así los costos generales del proyecto. Además, la implementación de tecnologías avanzadas en la maquinaria de construcción ha mejorado el rendimiento y la adaptabilidad, haciéndola más atractiva para las empresas constructoras. Las iniciativas gubernamentales en todo el mundo para promover el desarrollo de infraestructura y la urbanización están impulsando aún más la demanda, con numerosos países invirtiendo en proyectos de infraestructura a gran escala como autopistas, aeropuertos y puertos para apoyar el crecimiento y el desarrollo económico.

La Tecnología Conectada para Contribuir al Crecimiento del Mercado

La industria de la construcción está experimentando una rápida transformación a medida que las empresas de ingeniería, los contratistas y otras partes interesadas descubren los beneficios de las nuevas tecnologías como la telemática para maquinaria. Estas soluciones avanzadas permiten la integración de activos, personas, procesos y sitios de trabajo en una sola plataforma, lo que permite operaciones más inteligentes, menor tiempo de inactividad, mejor utilización de activos y mayor visibilidad operativa. En marzo de 2023, CASE Construction Equipment demostró esta tendencia al lanzar dos miniexcavadoras electrificadas equipadas con telemática SiteWatch como estándar, lo que permite una visibilidad óptima del rendimiento de la máquina y la gestión colaborativa de las capacidades de flotas de construcción.

La implementación de tecnología conectada y telemática ha proporcionado numerosos beneficios a los propietarios de equipos, mejorando significativamente la productividad y reduciendo los costos operativos. Por ejemplo, en mayo de 2023, Develon introdujo nuevas miniexcavadoras Stage V con el último sistema celular Develon Fleet Management TMS 3.0, que recopila datos completos de los sensores de la máquina para un monitoreo mejorado de los equipos de construcción. Además, los datos de telemática ayudan a analizar la asignación de activos y monitorear el rendimiento del operador para mejorar la eficiencia del equipo. La tecnología permite capacidades de soporte remoto, como lo demuestra la implementación por parte de Komatsu de sistemas que permiten la visualización remota de las entradas en tiempo real de los operadores y el rastreo de la ubicación del equipo, lo que beneficia particularmente el monitoreo de las empresas de flotas de construcción en el diagnóstico y la resolución eficiente de problemas operativos.

Análisis de Segmento: Por Tipo de Maquinaria

Segmento de Excavadoras en el Mercado de Telemática para Maquinaria de Construcción

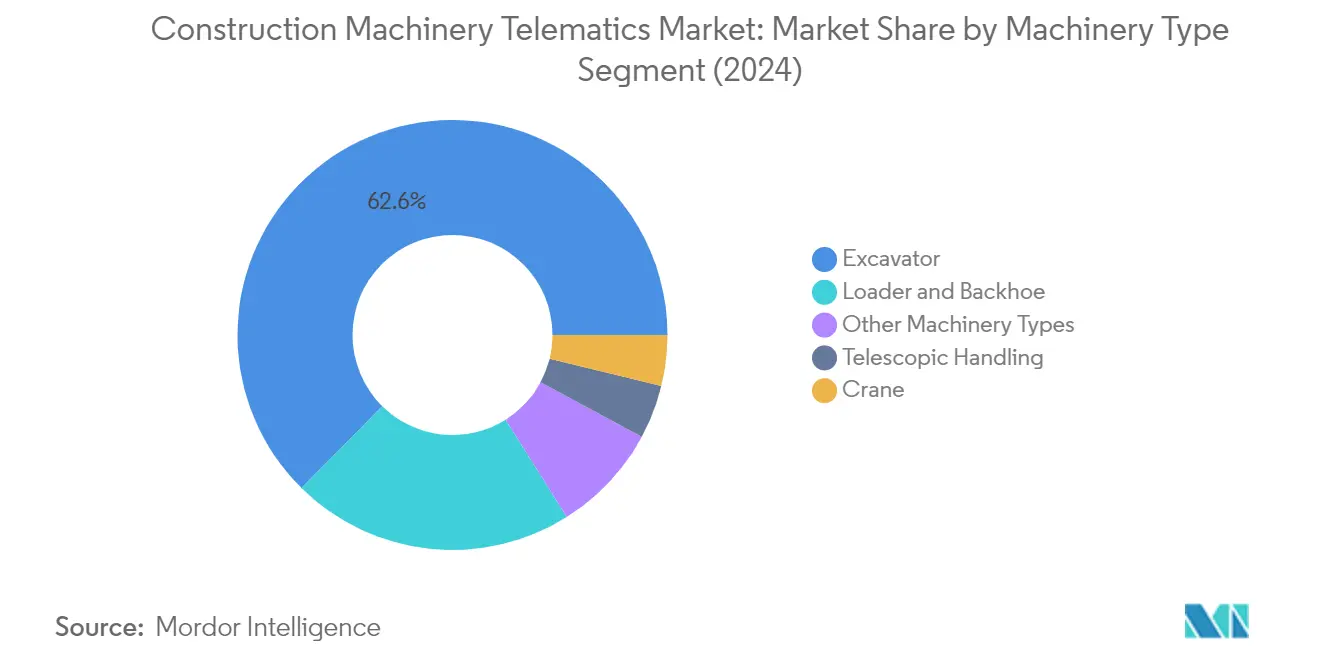

El segmento de excavadoras continúa dominando el mercado de telemática para equipos de construcción, con una participación de mercado de aproximadamente el 63% en 2024. Esta significativa posición en el mercado se atribuye a la amplia adopción de soluciones de telemática en excavadoras en diversas aplicaciones de construcción. La integración de sistemas de telemática avanzados en excavadoras ha permitido el monitoreo en tiempo real del estado de la máquina, la eficiencia del combustible y los parámetros operativos, lo que lleva a una mayor productividad y menor tiempo de inactividad. Los principales fabricantes se centran cada vez más en incorporar sofisticadas soluciones de telemática en sus modelos de excavadoras, ofreciendo características como diagnóstico remoto, rastreo GPS y capacidades de gestión de flotas. El crecimiento del segmento está respaldado además por la creciente demanda de equipos de excavación conectados y automatizados en proyectos de infraestructura a gran escala, particularmente en regiones en desarrollo donde las actividades de construcción están experimentando un crecimiento sustancial.

Segmento de Grúas en el Mercado de Telemática para Maquinaria de Construcción

El segmento de grúas está emergiendo como la categoría de más rápido crecimiento en el mercado de telemática para equipos de construcción, con una tasa de crecimiento proyectada de aproximadamente el 16% durante 2024-2029. Este notable crecimiento está impulsado por la creciente necesidad de características de seguridad mejoradas y capacidades de monitoreo en tiempo real en las operaciones de grúas. La integración de la telemática en las grúas ha revolucionado la forma en que los operadores de flotas monitorean y gestionan sus equipos, proporcionando datos cruciales sobre la capacidad de carga, las condiciones del viento y los parámetros operativos. Las soluciones de telemática avanzadas permiten a los operadores de grúas tomar decisiones informadas sobre el despliegue de equipos y los programas de mantenimiento, al tiempo que garantizan el cumplimiento de las regulaciones de seguridad. El crecimiento del segmento se acelera aún más por la adopción de tecnologías inteligentes que facilitan el monitoreo remoto y las capacidades de mantenimiento predictivo.

Segmentos Restantes en el Mercado de Telemática para Maquinaria de Construcción

El mercado de telemática para maquinaria de construcción abarca varios otros segmentos significativos, incluidos la manipulación telescópica, la cargadora y retroexcavadora, y otros tipos de maquinaria. El segmento de cargadora y retroexcavadora representa una parte sustancial del mercado, impulsado por la versatilidad y el uso generalizado de estas máquinas en proyectos de construcción. Los equipos de manipulación telescópica han visto una mayor adopción de soluciones de telemática, particularmente en aplicaciones de manejo de materiales donde el monitoreo y el control precisos son esenciales. Otros tipos de maquinaria, incluidos los equipos de construcción especializados, continúan integrando soluciones de telemática para mejorar la eficiencia operativa y mantener una ventaja competitiva en el mercado. Estos segmentos contribuyen colectivamente a la diversidad del mercado y demuestran la amplia adopción de la telemática en diversas aplicaciones de maquinaria de construcción.

Análisis de Segmento: Por Tipo de Canal de Ventas

Segmento OEM en el Mercado de Telemática para Maquinaria de Construcción

El segmento de Fabricantes de Equipos Originales (OEM) continúa dominando el mercado de telemática para equipos pesados, con aproximadamente el 88% de la participación de mercado en 2024. Esta significativa posición en el mercado se atribuye a la creciente integración de sistemas de telemática como equipamiento estándar en máquinas más pesadas y equipos de construcción compactos por parte de los principales fabricantes. Los principales OEM de equipos de construcción como Caterpillar, Komatsu, SANY, Volvo Construction Equipment, JCB y Hitachi Construction Machinery han desplegado extensos sistemas de telemática integrados en sus equipos de construcción en todo el mundo. La fortaleza del segmento se refuerza aún más por la capacidad de los fabricantes de ofrecer cobertura de garantía integral, soporte técnico especializado e integración perfecta con los sistemas de vehículos existentes. Además, los OEM se asocian cada vez más con empresas de tecnología especializadas para desarrollar soluciones de telemática más sofisticadas, en lugar de invertir fuertemente en el desarrollo interno, lo que ha ayudado a mantener su dominio en el mercado al tiempo que garantiza el acceso a tecnología de vanguardia.

Segmento de Posventa en el Mercado de Telemática para Maquinaria de Construcción

Se proyecta que el segmento de posventa experimente el crecimiento más rápido en el mercado de telemática para equipos pesados, con una tasa de crecimiento esperada de aproximadamente el 16% durante el período de pronóstico 2024-2029. Este crecimiento acelerado está impulsado por la capacidad del segmento de ofrecer soluciones independientes de marca que permiten a los operadores de flotas integrar sistemas estandarizados en su diversa flota de equipos. El crecimiento del segmento de posventa se impulsa aún más por su flexibilidad para proporcionar soluciones personalizables que satisfacen los requisitos específicos del cliente y la creciente demanda de los operadores de flotas de equipos de construcción a pequeña escala que encuentran los sistemas de telemática instalados por OEM demasiado costosos. Las empresas de terceros están ingresando activamente al mercado con soluciones innovadoras que ofrecen características que a veces no están disponibles en los sistemas OEM, como conectividad a Internet mejorada, capacidades de lectura de datos de múltiples activos, monitoreo continuo y sistemas avanzados de notificación de alertas. El crecimiento del segmento también está respaldado por su capacidad de proporcionar soluciones rentables para equipos más antiguos y la creciente demanda de soluciones de adaptación en las flotas de maquinaria de construcción existentes.

Análisis de Segmento: Por Característica Telemática

Segmento de Rastreo en el Mercado de Telemática para Maquinaria de Construcción

El segmento de rastreo continúa dominando el mercado de telemática para flotas de construcción, con una participación de mercado de aproximadamente el 64% en 2024. Esta significativa posición en el mercado está impulsada principalmente por la creciente demanda de soluciones de telemática habilitadas por GPS que apoyan las operaciones en sitios de construcción a través del rastreo eficiente de la ubicación de equipos y el monitoreo de activos. La prominencia del segmento se refuerza aún más por su papel crucial en la mejora de las medidas de seguridad y la protección contra el robo y el uso indebido de equipos. Los operadores de flotas valoran particularmente las capacidades de rastreo, ya que proporcionan información en tiempo real sobre el paradero de los equipos de construcción, junto con datos completos sobre el rendimiento de la flota y del conductor. La tecnología permite a las empresas monitorear el análisis de vehículos, calcular métricas de costo por kilómetro e identificar oportunidades de ingresos a través de información operativa detallada. Además, las soluciones de rastreo se han vuelto cada vez más sofisticadas, ofreciendo características como el monitoreo de horas estacionarias, cálculos de distancia recorrida y predicciones de tiempo de llegada, lo que las hace indispensables para la gestión moderna de flotas de construcción.

Segmento de Diagnóstico en el Mercado de Telemática para Maquinaria de Construcción

El segmento de diagnóstico está emergiendo como la categoría de más rápido crecimiento en el mercado de telemática para maquinaria de construcción, proyectado para crecer aproximadamente un 15% durante el período de pronóstico 2024-2029. Este notable crecimiento está impulsado por la creciente adopción de capacidades de diagnóstico remoto que permiten el intercambio de datos en tiempo real y el monitoreo de equipos desde ubicaciones remotas. La expansión del segmento se impulsa aún más por la creciente escasez de técnicos calificados en la industria de la construcción, lo que hace que el diagnóstico remoto sea una solución esencial para operaciones de mantenimiento eficientes. Estas herramientas de diagnóstico han evolucionado para proporcionar características sofisticadas como alertas de mantenimiento predictivo, análisis de causa raíz de fallas de equipos y recomendaciones detalladas de reparación. Las empresas constructoras reconocen cada vez más el valor de la telemática de diagnóstico para reducir el tiempo de inactividad de los equipos, optimizar los programas de mantenimiento y mejorar la eficiencia operativa general. La integración de análisis avanzados e inteligencia artificial en las soluciones de diagnóstico está mejorando aún más su capacidad para predecir y prevenir fallas en los equipos, lo que las convierte en un componente cada vez más crítico de la gestión moderna de equipos de construcción.

Segmentos Restantes en el Mercado de Telemática para Maquinaria de Construcción

El segmento de otras características telemáticas, que incluye la gestión de flotas y diversas capacidades de gestión de activos, desempeña un papel vital en el ecosistema general de telemática para maquinaria de construcción. Este segmento abarca una amplia gama de funcionalidades más allá del rastreo y el diagnóstico básicos, como la gestión de combustible, el monitoreo del rendimiento del operador y el análisis integral de flotas. Estas soluciones son particularmente valiosas para los gestores de flotas de equipos aéreos que requieren métricas de rendimiento detalladas e información operativa para sus plataformas elevadoras de trabajo móviles y manipuladores telescópicos. El segmento ha sido testigo de avances tecnológicos significativos con la integración de capacidades de inteligencia artificial y aprendizaje automático, lo que permite un análisis más sofisticado y capacidades predictivas. Los operadores de flotas valoran particularmente estas características adicionales por su capacidad de proporcionar información operativa integral, mejorar las medidas de seguridad y optimizar la asignación de recursos en toda su flota de equipos de construcción.

Análisis de Segmento Geográfico del Mercado de Telemática para Maquinaria de Construcción

Mercado de Telemática para Maquinaria de Construcción en América del Norte

El mercado de telemática para maquinaria de construcción en América del Norte demuestra un crecimiento sólido impulsado por la creciente adopción de tecnologías avanzadas y estrictas regulaciones de seguridad. Estados Unidos lidera el mercado regional, seguido de Canadá, con ambos países mostrando un fuerte compromiso con el desarrollo de infraestructura y la modernización de la construcción. La región se beneficia de la presencia de importantes fabricantes de equipos de construcción y proveedores de soluciones de telemática que innovan continuamente para satisfacer las demandas cambiantes de los clientes. La integración de tecnologías IoT de construcción e inteligencia artificial en los equipos de construcción se ha vuelto cada vez más prevalente en América del Norte, mejorando la eficiencia operativa y los estándares de seguridad.

Mercado de Telemática para Maquinaria de Construcción en Estados Unidos

Estados Unidos domina el mercado de telemática para maquinaria de construcción en América del Norte, con aproximadamente el 83% de la participación del mercado regional en 2024. La posición de liderazgo del país se refuerza por inversiones sustanciales en el desarrollo de infraestructura y la presencia de actores clave de la industria. La transformación digital de la industria de la construcción, junto con la creciente demanda de soluciones de gestión de flotas, continúa impulsando el crecimiento del mercado. El mercado estadounidense se beneficia de una infraestructura tecnológica avanzada, una amplia adopción de soluciones IoT y un fuerte enfoque en la seguridad y la eficiencia en los sitios de construcción. El énfasis del gobierno en la modernización de la infraestructura y las prácticas de construcción sostenible respalda aún más la expansión del mercado.

Tendencias de Crecimiento de la Telemática para Maquinaria de Construcción en Estados Unidos

Estados Unidos mantiene su posición como el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 13% durante 2024-2029. Este crecimiento está impulsado por la creciente implementación de soluciones de telemática avanzadas en equipos de construcción, la creciente demanda de monitoreo y análisis en tiempo real, y un énfasis creciente en el mantenimiento predictivo. El sector de la construcción del país continúa adoptando la transformación digital, con los contratistas reconociendo cada vez más el valor de la telemática en la optimización de la utilización de equipos y la reducción de los costos operativos. La integración de la tecnología 5G y las soluciones IoT avanzadas acelera aún más la expansión del mercado, mientras que las estrictas regulaciones de seguridad y las preocupaciones ambientales impulsan la adopción de sofisticados sistemas de monitoreo.

Mercado de Telemática para Maquinaria de Construcción en Europa

El mercado europeo de telemática para maquinaria de construcción muestra un avance significativo en la adopción de tecnología y la madurez del mercado. Alemania lidera el mercado regional, seguida de Francia, el Reino Unido e Italia, cada uno contribuyendo significativamente al crecimiento del mercado. El enfoque de la región en las prácticas de construcción sostenible y las iniciativas de transformación digital impulsa la adopción de soluciones de telemática. Las empresas constructoras europeas enfatizan cada vez más la toma de decisiones basada en datos y la eficiencia operativa, fomentando el crecimiento del mercado en toda la región.

Mercado de Telemática para Maquinaria de Construcción en Alemania

Alemania mantiene su posición como el mayor mercado en Europa, con aproximadamente el 27% de la participación del mercado regional en 2024. El liderazgo del país se atribuye a su sólida base manufacturera, innovación tecnológica y robusto sector de la construcción. Las empresas constructoras alemanas demuestran altas tasas de adopción de soluciones avanzadas de telemática para la construcción, respaldadas por la presencia de importantes fabricantes de equipos y proveedores de tecnología. El mercado se beneficia de estrictas regulaciones de seguridad y un fuerte enfoque en la eficiencia de los equipos y la optimización del mantenimiento.

Tendencias de Crecimiento de la Telemática para Maquinaria de Construcción en Alemania

Alemania lidera el mercado europeo en potencial de crecimiento, con una tasa de crecimiento esperada de aproximadamente el 12% durante 2024-2029. El enfoque del país en las iniciativas de Industria 4.0 y la transformación digital en el sector de la construcción impulsa este crecimiento. Las empresas constructoras alemanas invierten cada vez más en soluciones de telemática avanzadas para optimizar la gestión de flotas y mejorar la eficiencia operativa. La integración de tecnologías de inteligencia artificial e IoT en los equipos de construcción, junto con el fuerte apoyo gubernamental a la digitalización, continúa impulsando la expansión del mercado.

Mercado de Telemática para Maquinaria de Construcción en Asia-Pacífico

La región de Asia-Pacífico representa un mercado dinámico para la telemática de equipos de construcción, caracterizado por una rápida adopción tecnológica y el desarrollo de infraestructura. China lidera el mercado regional, seguida de Japón, India y Corea del Sur. La rápida urbanización de la región, el aumento de las actividades de construcción y el creciente enfoque en la eficiencia de los equipos impulsan el crecimiento del mercado. Las iniciativas gubernamentales que apoyan la transformación digital en el sector de la construcción aceleran aún más la expansión del mercado en toda la región.

Mercado de Telemática para Maquinaria de Construcción en China

China mantiene su posición como la fuerza dominante en el mercado de telemática para maquinaria de construcción de la región de Asia-Pacífico. El liderazgo del país está impulsado por extensos proyectos de desarrollo de infraestructura, la rápida urbanización y el fuerte apoyo gubernamental a la adopción de tecnología de construcción. Las empresas constructoras chinas adoptan cada vez más soluciones de telemática para mejorar la eficiencia operativa y cumplir con estrictos requisitos de seguridad. La presencia de importantes fabricantes de equipos nacionales y proveedores de tecnología fortalece aún más la posición en el mercado.

Tendencias de Crecimiento de la Telemática para Maquinaria de Construcción en India

India emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico, demostrando un notable potencial de crecimiento. El sector de la construcción del país experimenta una rápida transformación digital, con una creciente adopción de soluciones de telemática en diversas aplicaciones de construcción. Las iniciativas gubernamentales que promueven el desarrollo de infraestructura y los proyectos de ciudades inteligentes impulsan el crecimiento del mercado. Las empresas constructoras indias reconocen cada vez más el valor de la telemática en la optimización de la utilización de equipos y la reducción de los costos operativos, lo que lleva a una adopción generalizada de estas tecnologías.

Mercado de Telemática para Maquinaria de Construcción en el Resto del Mundo

El mercado del Resto del Mundo, que abarca las regiones de América del Sur y Oriente Medio y África, muestra un prometedor potencial de crecimiento en el sector de telemática para la construcción. Estas regiones demuestran una creciente adopción de soluciones de telemática impulsada por proyectos de desarrollo de infraestructura e iniciativas de modernización. En América del Sur, Brasil emerge como el mayor mercado, mientras que en Oriente Medio y África, Arabia Saudita lidera en tamaño de mercado. Las regiones se benefician de las crecientes inversiones en proyectos de construcción y la creciente conciencia sobre los beneficios de las soluciones de telemática en la gestión de equipos y la eficiencia operativa.

Panorama Competitivo

Principales Empresas en el Mercado de Telemática para Maquinaria de Construcción

El mercado de telemática para maquinaria de construcción se caracteriza por la fuerte presencia de fabricantes de equipos establecidos como Caterpillar, Komatsu, XCMG, Sany y Volvo Construction Equipment, quienes han integrado soluciones de telemática avanzadas en sus ofertas de productos. Estos líderes de la industria impulsan la innovación a través de la inversión continua en investigación y desarrollo, centrándose en desarrollar sistemas de telemática más sofisticados que ofrezcan capacidades mejoradas de gestión de flotas de construcción, características de mantenimiento predictivo y soluciones de monitoreo en tiempo real. Las empresas forman cada vez más asociaciones estratégicas con proveedores de tecnología para fortalecer sus ofertas de telemática mientras simultáneamente expanden su presencia geográfica a través de redes de distribuidores y oficinas regionales. El mercado está siendo testigo de un cambio significativo hacia soluciones basadas en la nube e integración IoT, con los fabricantes enfatizando interfaces fáciles de usar y capacidades integrales de análisis de datos para proporcionar mayor valor a los clientes.

La Dinámica Estructura del Mercado Impulsa la Evolución de la Industria

El mercado de telemática para maquinaria de construcción exhibe una estructura moderadamente consolidada, con los principales fabricantes de equipos de construcción dominando el panorama global mientras los actores regionales mantienen posiciones sólidas en los mercados locales. Estos actores establecidos aprovechan sus amplias capacidades de fabricación, reconocimiento de marca y redes de distribución establecidas para mantener sus posiciones en el mercado, mientras que los proveedores especializados de telemática como Geotab, Trimble y ORBCOMM compiten a través de la innovación tecnológica enfocada y soluciones personalizadas. El mercado se caracteriza por una combinación de OEM integrados verticalmente que desarrollan sistemas de telemática propietarios y proveedores de soluciones independientes que ofrecen plataformas independientes de marca, creando un entorno competitivo diverso.

La industria está experimentando una mayor actividad de fusiones y adquisiciones a medida que las empresas buscan expandir sus capacidades tecnológicas y alcance geográfico. Los grandes fabricantes de equipos están adquiriendo o asociándose activamente con empresas de tecnología para mejorar sus ofertas de telemática, mientras que los proveedores de tecnología se consolidan para lograr economías de escala y ampliar sus carteras de servicios. Esta tendencia es particularmente evidente en los mercados emergentes, donde los actores establecidos están adquiriendo empresas locales para obtener acceso al mercado y adaptarse a los requisitos regionales, lo que lleva a una consolidación gradual de la estructura del mercado.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en el mercado de telemática para la construcción depende cada vez más de la capacidad de las empresas para ofrecer soluciones integradas que aborden las necesidades cambiantes de los clientes mientras mantienen el liderazgo tecnológico. Los líderes del mercado se centran en desarrollar plataformas integrales que combinen las capacidades de telemática tradicionales con características avanzadas como inteligencia artificial, aprendizaje automático y análisis predictivo. Las empresas también deben demostrar agilidad operativa adaptándose rápidamente a las condiciones cambiantes del mercado, los requisitos regulatorios y los avances tecnológicos, mientras mantienen relaciones sólidas tanto con los fabricantes de equipos como con los usuarios finales.

El panorama competitivo está siendo moldeado por varios factores críticos que determinarán las posiciones futuras en el mercado. Las empresas deben navegar por la creciente concentración de usuarios finales que demandan soluciones sofisticadas e integradas mientras gestionan el riesgo de sustitución por tecnologías alternativas. Los requisitos regulatorios relacionados con el monitoreo de emisiones, los estándares de seguridad y la privacidad de los datos se están volviendo más estrictos, lo que requiere que las empresas mantengan el cumplimiento mientras innovan. Los nuevos participantes pueden ganar terreno centrándose en nichos de mercado, desarrollando soluciones especializadas para aplicaciones específicas o aprovechando las tecnologías emergentes para crear ofertas diferenciadas, mientras que los actores establecidos deben continuar invirtiendo en investigación y desarrollo mientras mantienen relaciones sólidas con los clientes para defender sus posiciones en el mercado. El papel de la telemática industrial en la mejora de las eficiencias operativas y el cumplimiento normativo se está volviendo cada vez más significativo, ofreciendo una ventaja competitiva a quienes puedan integrar eficazmente estas tecnologías.

Líderes de la Industria de Telemática para Maquinaria de Construcción

Caterpillar Inc.

Komatsu Ltd

Hitachi Construction Machinery Co. Ltd

Volvo Construction Equipment

CNH Industrial NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2023: Develon introdujo dos miniexcavadoras Stage V de 6 toneladas de última generación, la DX62R-7 y la DX63-7. Estos modelos vienen de serie con el último sistema celular DevelonFleet Management TMS 3.0, que ofrece una solución integral de gestión de telemática. Este sistema recopila datos de los sensores de las excavadoras, lo que permite un monitoreo y control eficientes.

- Abril de 2023: Hitachi presentó sus cargadoras de ruedas de próxima generación en el evento ConExpo2023, introduciendo tres modelos como parte de la línea Dash-7 para el mercado norteamericano. Estas cargadoras están equipadas con la suite de tecnología de telemática ConSite, que facilita el monitoreo remoto de las operaciones de la cargadora. Esta tecnología también alerta a los propietarios y operadores sobre los próximos requisitos de mantenimiento, garantizando un rendimiento fluido e ininterrumpido.

- Marzo de 2023: Yanmar Compact Equipment anunció el lanzamiento de cuatro nuevos modelos de cargadoras de orugas compactas, cada uno con sistemas de telemática avanzados. Estas cargadoras incorporan la telemática SmartAssist opcional de Yanmar de la línea de miniexcavadoras de la empresa, mejorando la eficiencia operativa y la gestión.

- Marzo de 2023: CASE Construction Equipment introdujo dos miniexcavadoras electrificadas, la CX15EV y la CX25EV. Estas máquinas vienen equipadas con telemática SiteWatch como característica estándar, proporcionando información integral sobre el rendimiento de la máquina y permitiendo una colaboración fluida con los distribuidores locales de CASE para la gestión de flotas.

Alcance del Informe del Mercado Global de Telemática para Maquinaria de Construcción

La telemática para maquinaria de construcción es una unidad de dispositivo electrónico que proporciona acceso en tiempo real a las máquinas mediante el rastreo de las horas del motor, el envío de alertas de informes de kilometraje y el monitoreo del consumo de combustible. Además, el personal de gestión de equipos puede recibir alertas a través de códigos de falla cuando algo está mal con un equipo equipado con monitores electrónicos.

El estudio del mercado de telemática para maquinaria de construcción incluye el tipo de maquinaria, el canal de ventas, el tipo de característica telemática y la geografía. Según el tipo de maquinaria, el mercado se segmenta en grúa, excavadora, manipulador telescópico, cargadora y retroexcavadora, y otros tipos de maquinaria. Según el tipo de canal de ventas, el mercado se segmenta en OEM y posventa. Según el tipo de característica telemática, el mercado se segmenta en rastreo, diagnóstico y otras características telemáticas (gestión de flotas o activos, etc.). Según la geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y Resto del Mundo.

Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (USD).

| Grúa |

| Excavadora |

| Manipulación Telescópica |

| Cargadora y Retroexcavadora |

| Otros Tipos de Maquinaria |

| OEM |

| Posventa |

| Rastreo |

| Diagnóstico |

| Otras Características Telemáticas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Resto del Mundo | América del Sur |

| Oriente Medio y África |

| Por Tipo de Maquinaria | Grúa | |

| Excavadora | ||

| Manipulación Telescópica | ||

| Cargadora y Retroexcavadora | ||

| Otros Tipos de Maquinaria | ||

| Por Tipo de Canal de Ventas | OEM | |

| Posventa | ||

| Por Característica Telemática | Rastreo | |

| Diagnóstico | ||

| Otras Características Telemáticas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | América del Sur | |

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Telemática para Maquinaria de Construcción?

Se espera que el tamaño del Mercado de Telemática para Maquinaria de Construcción alcance USD 1,34 mil millones en 2025 y crezca a una CAGR del 13,02% para llegar a USD 2,48 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Telemática para Maquinaria de Construcción?

En 2025, se espera que el tamaño del Mercado de Telemática para Maquinaria de Construcción alcance USD 1,34 mil millones.

¿Quiénes son los actores clave en el Mercado de Telemática para Maquinaria de Construcción?

Caterpillar Inc., Komatsu Ltd, Hitachi Construction Machinery Co. Ltd, Volvo Construction Equipment y CNH Industrial NV son las principales empresas que operan en el Mercado de Telemática para Maquinaria de Construcción.

¿Cuál es la región de más rápido crecimiento en el Mercado de Telemática para Maquinaria de Construcción?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Telemática para Maquinaria de Construcción?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Telemática para Maquinaria de Construcción.

¿Qué años cubre este Mercado de Telemática para Maquinaria de Construcción y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Telemática para Maquinaria de Construcción se estimó en USD 1,17 mil millones. El informe cubre el tamaño histórico del mercado de Telemática para Maquinaria de Construcción para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Telemática para Maquinaria de Construcción para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: