Tamaño y Participación del Mercado de Telemática para Remolques

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática para Remolques por Mordor Intelligence

El tamaño del mercado de telemática para remolques se situó en USD 1,26 mil millones en 2025 y se proyecta que alcance USD 2,15 mil millones en 2030, avanzando a una CAGR del 11,27% durante el período de pronóstico (2025-2030). La escalada de las exigencias regulatorias, la caída de los costos de hardware y conectividad, y la complejidad logística impulsada por el comercio electrónico están elevando colectivamente las tasas de adopción en todas las clases de flotas. Las propuestas centradas en software están superando el crecimiento del hardware a medida que las plataformas en la nube, el análisis predictivo y la inteligencia artificial de borde desbloquean la optimización a nivel de activos. La consolidación entre los principales proveedores y las asociaciones con fabricantes de equipos originales están redefiniendo la dinámica competitiva, mientras que la refrigeración eléctrica de batería y los mandatos de sostenibilidad amplían el alcance de las soluciones. América del Norte mantiene el liderazgo en escala, aunque Asia-Pacífico avanza rápidamente en crecimiento gracias a las rápidas mejoras de infraestructura y la inversión en cadena de frío.

Conclusiones Clave del Informe

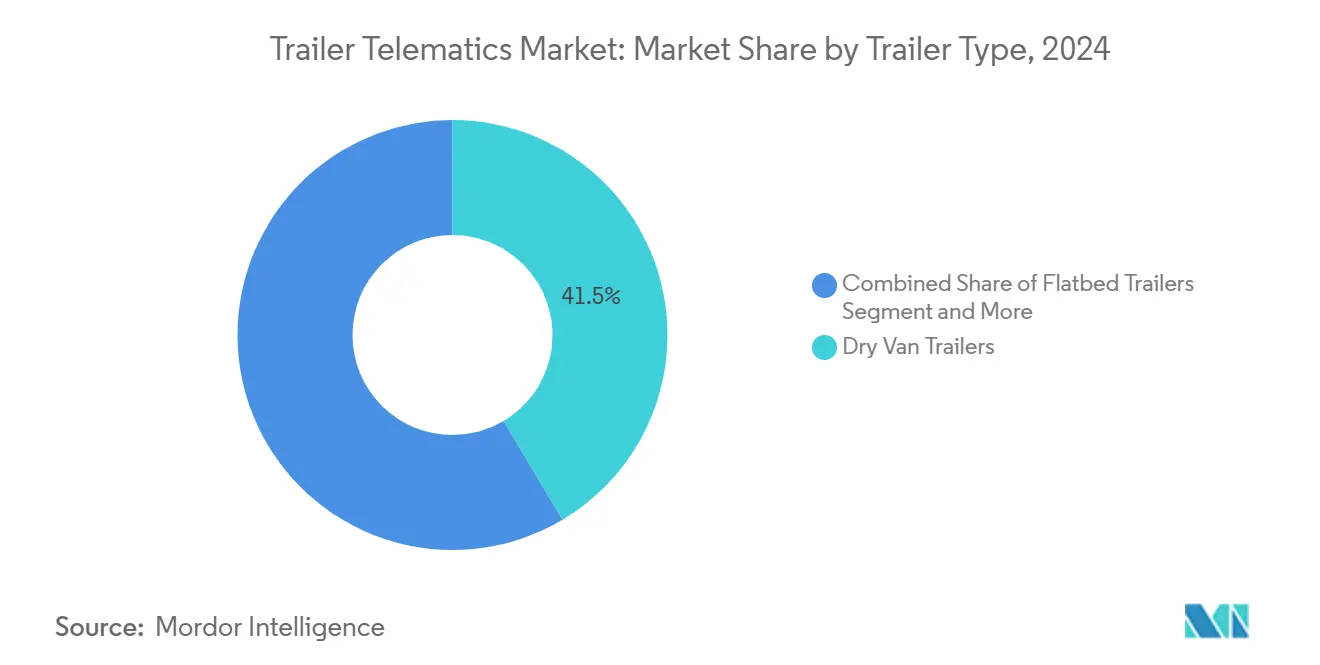

- Por tipo de remolque, el furgón seco mantuvo una participación del 41,45% en el mercado de telemática para remolques en 2024, mientras que se prevé que las unidades refrigeradas se expandan a una CAGR del 13,36% hasta 2030.

- Por tecnología de comunicación, el rastreo GPS mantuvo el 55,67% de la participación del mercado de telemática para remolques en 2024; se proyecta que la conectividad celular crezca a una CAGR del 15,85% hasta 2030.

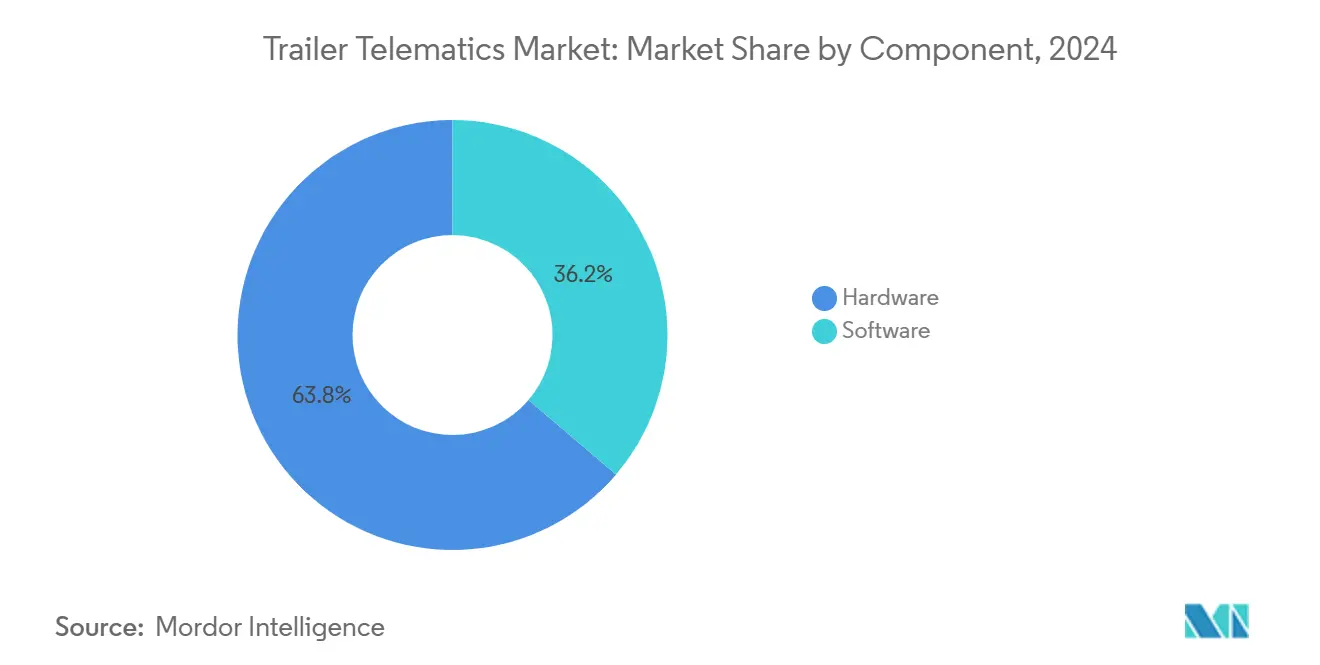

- Por componente, el hardware representó el 63,76% del tamaño del mercado de telemática para remolques en 2024, mientras que el software está proyectado para escalar a una CAGR del 13,49% durante el mismo período.

- Por aplicación, la gestión de flotas lideró con una participación de ingresos del 47,57% del tamaño del mercado de telemática para remolques en 2024; el mantenimiento predictivo está en camino de alcanzar una CAGR del 15,42% hasta 2030.

- Por tipo de implementación, las soluciones basadas en la nube capturaron el 69,84% de la participación del mercado de telemática para remolques en 2024, y el segmento progresará a una CAGR del 15,85% hasta 2030.

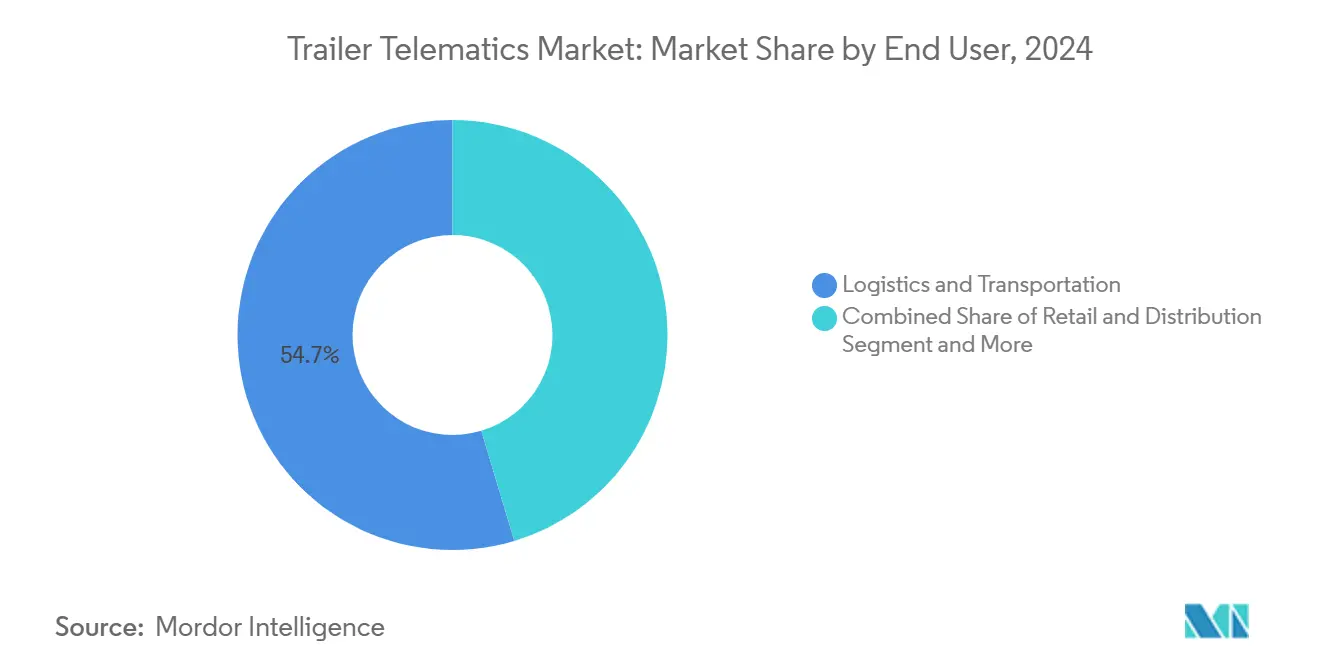

- Por usuario final, la logística y el transporte representaron el 54,65% del tamaño del mercado de telemática para remolques en 2024, mientras que se anticipa que el comercio minorista y la distribución crezcan a una CAGR del 12,68% hacia 2030.

- Por canal de distribución, los canales de posventa generaron el 61,74% del tamaño del mercado de telemática para remolques en 2024; los sistemas integrados por el fabricante de equipos originales están preparados para una CAGR del 12,31% hasta 2030.

- Por geografía, América del Norte capturó una participación del 46,56% en el mercado de telemática para remolques en 2024, mientras que se proyecta que Asia-Pacífico sea el de mayor crecimiento con una CAGR del 11,76% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Telemática para Remolques*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Visibilidad de Flotas en Tiempo Real y Optimización de la Utilización | +2.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos Regulatorios | +1.8% | América del Norte principalmente, expandiéndose a APAC y América del Sur | Corto plazo (≤ 2 años) |

| Reducción de Costos de Hardware y Conectividad Celular | +1.5% | Global, con impacto acelerado en mercados APAC sensibles al precio | Largo plazo (≥ 4 años) |

| Crecimiento del Comercio Electrónico y la Cadena de Frío | +1.2% | Global, concentrado en centros urbanos y mercados emergentes | Mediano plazo (2-4 años) |

| Sensores de Carga para Análisis Volumétrico | +0.9% | Adopción temprana en América del Norte y Europa, seguida por APAC | Largo plazo (≥ 4 años) |

| Descuentos en Primas de Seguros | +0.7% | América del Norte y Europa, penetración limitada en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Visibilidad de Flotas en Tiempo Real y Optimización de la Utilización

La transparencia a nivel de activos está corrigiendo los históricamente bajos índices de utilización del 60% al permitir asignaciones de carga dinámicas que añaden entre un 15 y un 20% de capacidad productiva. Los sensores volumétricos y los medidores de peso traducen el espacio disponible en datos de despacho accionables, reduciendo los kilómetros en vacío y los tiempos de detención. Los despachadores aprovechan el análisis del tiempo de permanencia para pronosticar el comportamiento de los clientes y reposicionar los remolques de forma preventiva para niveles de servicio más altos. La especificación de dispositivos de registro electrónico de la Administración Federal de Seguridad de Transportistas de Automotores, que obliga a incluir el número de remolque en cada archivo de salida, crea una columna vertebral de cumplimiento que amplía el rastreo más allá de los tractores[1]"Apéndice A del Subparte B de la Parte 395—Especificaciones Funcionales para Todos los Dispositivos de Registro Electrónico (ELD)," Administración Federal de Seguridad de Transportistas de Automotores, ecfr.gov. A medida que los incentivos regulatorios y operativos convergen, las flotas tratan cada vez más la visibilidad en tiempo real como un requisito previo para la contratación y la contratación estratégica.

Mandatos Regulatorios sobre ELD, FSMA y Seguridad de la Carga

Las normas de ELD de los Estados Unidos ahora se entrelazan con los estándares de saneamiento de la Ley de Modernización de la Inocuidad Alimentaria, haciendo que los datos continuos de temperatura y ubicación sean obligatorios para los transportistas de alimentos. Combinado con las necesidades de certificación de ELD de Canadá, las flotas transfronterizas buscan plataformas únicas que satisfagan múltiples jurisdicciones mientras minimizan el número de dispositivos. La documentación electrónica agiliza las inspecciones en carretera, reduciendo el riesgo de fuera de servicio y la carga administrativa. A medida que los reguladores de otros lugares emulan los marcos norteamericanos, las flotas multirregionales exigen dispositivos certificables globalmente, amplificando la diferenciación de los proveedores en credenciales de cumplimiento. Las plataformas integradas capaces de adaptar conjuntos de reglas mediante actualizaciones inalámbricas obtienen una ventaja estratégica en implementaciones de remolques de larga vida útil.

Reducción de Costos de Hardware y Conectividad Celular

Los rápidos avances en semiconductores han reducido el costo de materiales de los rastreadores casi un 40% desde 2020, poniendo los precios por debajo de USD 130 al alcance de los operadores de pequeñas y medianas empresas. Simultáneamente, el fin del ciclo de vida de las redes 4G y el despliegue de las redes 5G están llevando a los operadores a ofrecer planes de datos de IoT agresivos que reducen drásticamente los costos operativos por dispositivo. Los módems GNSS, acelerómetro y LTE integrados en factores de forma compactos reducen a la mitad el tiempo de instalación, limitando los intervalos de inactividad de los camiones. Las vidas útiles de las baterías de cinco años ahora coinciden con los ciclos de comercialización de los remolques, simplificando el cálculo del costo total de propiedad para los controladores financieros. Estas economías aceleran la adopción en flotas envejecidas y estimulan modelos de suscripción escalonados que equilibran los gastos de capital y operativos.

Crecimiento del Comercio Electrónico y la Cadena de Frío

Las promesas de entrega en el mismo día impulsan a las flotas a acortar los ciclos de clasificación y desplegar remolques utilitarios de alta rotación para centros de cumplimiento omnicanal. Las unidades de refrigeración eléctrica, que ahora obtienen incentivos municipales en zonas de bajas emisiones, necesitan interfaces de telemática para la salud de la batería, la programación de carga y la gestión remota de temperatura. Las alertas en tiempo real ayudan a evitar rupturas de la cadena de frío que podrían arruinar productos farmacéuticos o perecederos, protegiendo valores de carga que superan los USD 300.000 por envío. Los cargos por congestión urbana presionan a los despachadores para enrutar eficientemente los remolques refrigerados de múltiples paradas, una tarea simplificada cuando los datos de telemática se fusionan con información de tráfico y disponibilidad de aceras. El E-COOLPAC de batería de Thermo King muestra cómo los fabricantes de equipos están incorporando la conectividad como estándar[2]"Thermo King Presenta las Soluciones de Batería E-COOLPAC para Unidades de Refrigeración de Camiones, Remolques y Contenedores Marinos," Thermo King, thermoking.com.

Análisis del Impacto de las Restricciones del Mercado de Telemática para Remolques*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Modernización para las Pequeñas y Medianas Empresas | -1.1% | Global, particularmente agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Cumplimiento de Privacidad de Datos y Ciberseguridad | -0.8% | Europa y América del Norte principalmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Limitaciones de Vida Útil de la Batería | -0.6% | Regiones árticas, desérticas y tropicales con temperaturas extremas | Largo plazo (≥ 4 años) |

| Fragmentación de Estándares de Datos | -0.4% | Global, con particular complejidad en flotas con múltiples fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Modernización para las Pequeñas y Medianas Empresas

Los operadores independientes que gestionan flotas de menos de 100 remolques a menudo se enfrentan a desembolsos por unidad equivalentes al 2-3% del valor contable, sin incluir el tiempo de inactividad. Los remolques más antiguos carecen de arneses de alimentación estandarizados, lo que obliga a los instaladores a perforar el chasis y tender conductos externos que corren el riesgo de corrosión. El tiempo de inactividad erosiona los escasos márgenes de capacidad, lo que lleva a algunos propietarios a escalonar las instalaciones durante meses, diluyendo el retorno de la inversión. El financiamiento sigue siendo escaso porque la telemática carece de valor de garantía tangible, a diferencia de los tractores o los remolques refrigerados que los prestamistas pueden recuperar. En consecuencia, la adopción se inclina hacia las grandes empresas, creando brechas tecnológicas que perjudican aún más a los transportistas con recursos limitados.

Cumplimiento de Privacidad de Datos y Ciberseguridad

El alcance extraterritorial del RGPD obliga a todos los proveedores que manejan carga europea a cifrar la información de identificación personal, anonimizar los historiales de rutas y responder a las solicitudes de derecho al olvido en un plazo de 30 días. La implementación de paneles de control basados en roles y la autenticación multifactor aumenta los costos de desarrollo y alarga los ciclos de lanzamiento. Los vectores de ciberataques dirigidos a los canales de actualización inalámbrica requieren detección de intrusiones en tiempo real, lo que empuja a los proveedores a adoptar posturas de centros de operaciones de seguridad permanentes. La incertidumbre legal en torno a la residencia de datos en clústeres de nube transfronterizos puede paralizar los despliegues empresariales pendientes de revisión legal. La carga de cumplimiento afecta más duramente a los proveedores más pequeños, fomentando la asociación o adquisición por parte de plataformas con madurez en seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Telemática para Remolques

Por Tipo de Remolque:

El Dominio del Furgón Seco Enfrenta el Auge de los RefrigeradosLas unidades de furgón seco representaron el 41,45% de los ingresos del mercado de telemática para remolques en 2024, subrayando su ubicuidad en las rutas de carga general que priorizan la eficiencia de espacio y la carga estandarizada. Sus largos ciclos de mantenimiento permiten una integración de telemática sencilla, anclando la base instalada del mercado de telemática para remolques. Sin embargo, la CAGR del 13,36% del segmento refrigerado señala una sólida demanda de cadena de frío vinculada a productos farmacéuticos, productos frescos y modelos de comestibles directos al consumidor. Las plataformas y los tanques mantienen cada uno su relevancia de nicho, con las normas sobre materiales peligrosos que impulsan paquetes de sensores premium que aseguran precios de venta promedio más altos.

La adopción de unidades refrigeradas se entrelaza cada vez más con la electrificación, ya que las unidades de refrigeración de batería requieren visibilidad del estado de energía para evitar pérdidas de preenfriamiento durante el tiempo de permanencia. El S.KOe COOL de Schmitz Cargobull, que fusiona un paquete de alto voltaje, un eje regenerativo y telemetría integrada, ejemplifica esta convergencia. Los proveedores que consolidan datos de ubicación, temperatura y energía en un único panel de control reducen la carga de trabajo del conductor y simplifican los informes de cumplimiento. Estas capacidades elevan la participación refrigerada del tamaño del mercado de telemática para remolques y amplían las oportunidades de ingresos por software en torno al mantenimiento predictivo de unidades refrigeradas.

Por Tecnología de Comunicación:

La Conectividad Celular se AceleraLos dispositivos exclusivamente de GPS retuvieron el 55,67% del tamaño del mercado de telemática para remolques en 2024, reflejando los ciclos de actualización heredados y un segmento de pequeñas y medianas empresas centrado en el costo. Sin embargo, el segmento celular está creciendo a una CAGR del 15,85%, impulsado por diagnósticos bidireccionales, actualizaciones remotas de firmware y cálculos de tiempo estimado de llegada casi en tiempo real que las balizas estáticas no pueden soportar. Los enlaces satelitales sobreviven en corredores ultra remotos, pero siguen siendo costosos, mientras que el Bluetooth permanece confinado a la automatización de patios y el emparejamiento de dispositivos portátiles de conductores.

El ascenso de la conectividad celular coincide con que los operadores adoptan flujos de trabajo basados en aplicaciones donde los clientes rastrean las cargas al minuto y reciben alertas de excepciones automatizadas. A medida que la cobertura 5G se densifica, el procesamiento en el borde a nivel del dispositivo descarga los costos de la nube, permitiendo análisis sofisticados en el propio remolque. En efecto, la capacidad celular transforma el mercado de telemática para remolques de utilidades de puntos en un mapa a entornos de sistema operativo completo, generando mercados de aplicaciones de valor añadido e integraciones.

Por Componente:

El Software Avanza con FuerzaLos componentes de hardware representan una participación del 63,76% del tamaño del mercado de telemática para remolques en 2024, reflejando la naturaleza intensiva en capital del despliegue e instalación de dispositivos en las flotas de remolques. Sin embargo, se proyecta que el software crezca un 13,49% anualmente a medida que las flotas pivotan hacia contratos de software como servicio recurrentes que agrupan análisis, registros de cumplimiento y lanzamientos de funciones inalámbricas. La mercantilización del hardware presiona a los proveedores hacia márgenes más reducidos, reforzando el impulso hacia servicios de datos monetizables.

Las plataformas avanzadas integran los datos de los remolques en la planificación de recursos empresariales, el mantenimiento y los portales orientados al cliente, ofreciendo información operativa compuesta que el hardware puro no puede proporcionar. Los modelos de fallo predictivo para sensores de puerta entreabierta o desgaste del forro de frenos fomentan términos de contrato basados en el tiempo de actividad que alinean los ingresos del proveedor con el rendimiento de la flota. A su vez, estos modelos de servicio profundizan la fidelización de los clientes, sustentando el crecimiento a largo plazo del mercado de telemática para remolques.

Por Aplicación:

El Mantenimiento Predictivo Gana ImpulsoLa gestión de flotas se mantuvo como el ancla, acaparando el 47,57% del tamaño del mercado de telemática para remolques en 2024 mediante la planificación de rutas, el geofencing y el análisis de tiempos de detención. El rastreo de activos satisface los requisitos básicos de conciencia de ubicación; el monitoreo de carga añade telemetría de seguridad y ambiental para mercancías sensibles. El mantenimiento predictivo, que se expande un 15,42% por año, aprovecha la fusión de sensores, temperatura, vibración y carrera de freno para pronosticar fallos de componentes con días de antelación.

El mantenimiento proactivo minimiza las averías en carretera, evita el deterioro de la carga y extiende la vida útil de los activos, resultados que se traducen rápidamente en ganancias de costo total de propiedad. Los algoritmos de software se refinan con grupos de datos crecientes, aumentando la precisión de los pronósticos y justificando niveles de suscripción premium. A medida que las flotas internalizan los ahorros, los módulos predictivos aceleran su participación en el tamaño del mercado de telemática para remolques en todas las clases de remolques.

Por Tipo de Implementación:

Preeminencia de la NubeLas plataformas alojadas en la nube aseguraron una participación del 69,84% en el mercado de telemática para remolques en 2024 porque las flotas valoran el almacenamiento elástico, el acceso remoto y la integración perfecta con los sistemas de gestión del transporte. Las soluciones locales sirven para aplicaciones especializadas donde las restricciones de seguridad de datos o conectividad requieren capacidades de procesamiento local. La CAGR del 15,85% de la nube hasta 2030 refleja las migraciones de TI empresarial y se alinea con las ambiciones de los proveedores de modelos de entrega continua.

Las actualizaciones sin intervención permiten a los proveedores implementar mejoras de aprendizaje automático sin interrumpir las operaciones, mientras que las arquitecturas multiinquilino impulsan economías de escala. Los transportistas más pequeños evitan contratar personal de TI dedicado, confiando en cambio en los centros de operaciones de seguridad y los servicios de asistencia de los proveedores. En consecuencia, los modelos de implementación en la nube benefician particularmente a los operadores de flotas más pequeños para gestionar la infraestructura local mientras proporcionan escalabilidad para las operaciones en crecimiento.

Por Usuario Final:

El Comercio Minorista se AceleraLos operadores de logística y transporte capturaron el 54,65% del tamaño del mercado de telemática para remolques en 2024 en virtud del gran número de remolques y las obligaciones de nivel de servicio contractuales. Los sectores de construcción, agricultura y energía explotan cada uno la telemática para la coordinación de sitios de proyectos o el cumplimiento de materiales peligrosos. El comercio minorista y la distribución emergen como el segmento de más rápido crecimiento con una CAGR del 12,68%, impulsado por la expansión del comercio electrónico y los modelos de cumplimiento directo al consumidor que requieren mayor visibilidad y capacidades de servicio al cliente.

A medida que la distribución mayorista tradicional evoluciona, el segmento minorista adopta cada vez más estrategias de cumplimiento omnicanal. Estas estrategias modernas requieren la integración de la telemática para remolques con los sistemas de gestión de inventario, las plataformas de notificación al cliente y la coordinación de entregas de última milla, yendo más allá de los confines de la logística tradicional. Además, los minoristas muestran una marcada disposición a invertir en precios premium por funciones avanzadas, subrayando su influencia directa en la experiencia del cliente y la ventaja competitiva.

Por Canal de Distribución:

La Integración por el Fabricante de Equipos Originales se Pone al DíaLos canales de posventa dominan con una participación del 61,74% en el mercado de telemática para remolques en 2024, subrayando la tendencia de modernizar la telemática en las flotas de remolques existentes y destacando la flexibilidad de las soluciones de terceros. Mientras tanto, la integración por el fabricante de equipos originales emerge como el canal de más rápido crecimiento, con una CAGR del 12,31%. Este auge señala un reconocimiento creciente entre los fabricantes de remolques de la ventaja competitiva y el valor para el cliente que ofrecen las capacidades de telemática.

El canal del fabricante de equipos originales disfruta de beneficios como la integración en fábrica, la coordinación de garantías y una experiencia de cliente más fluida, todo lo cual simplifica el despliegue y reduce la necesidad de soporte continuo. Los primeros adoptantes se inclinaron por las soluciones de posventa por su inmediatez, mientras que los nuevos participantes se orientan hacia soluciones integradas que prometen menor complejidad y mayor fiabilidad. Además, al asociarse con los fabricantes de equipos originales, los proveedores de telemática pueden acceder a demografías de clientes más amplias y aprovechar las extensas redes de ventas y servicio de los fabricantes, amplificando tanto el alcance del mercado como el soporte al cliente.

Análisis Geográfico

Mercado de Telemática para Remolques en América del Norte

América del Norte preservó el 46,56% del mercado de telemática para remolques en 2024 debido a un régimen maduro de ELD que codifica la identificación de remolques y aplica el registro digital. La familiaridad de las flotas con la telemática de tractores acelera las tasas de incorporación de remolques, elevando las expectativas de paneles de visibilidad integral. Estados Unidos lidera los pilotos de refrigeración eléctrica a batería, abriendo terreno temprano para servicios de datos centrados en la energía, mientras que los transportistas transfronterizos canadienses demandan plataformas de cumplimiento bilingüe y multijurisdiccional. El interés del capital privado sigue siendo sólido, financiando consolidaciones de plataformas que integran especialistas regionales en redes nacionales.

Mercado de Telemática para Remolques en Asia-Pacífico

Asia-Pacífico registra una CAGR del 11,76%, impulsada por la rápida penetración del comercio electrónico en China y los corredores logísticos respaldados por el gobierno. Los puertos de primer nivel exigen ahora la reserva digital de espacios y la correspondencia en tiempo real entre contenedores y chasis, impulsando a las flotas hacia la telemática. En India y el Sudeste Asiático, las deficiencias en la cadena de frío exponen vacunas y productos perecederos al deterioro; los rastreadores de bajo consumo combinados con paneles solares abordan la falta de fiabilidad de la red eléctrica. Los fabricantes de equipos originales japoneses exportan remolques inteligentes equipados de fábrica en toda la región, ofreciendo a las flotas locales vías de actualización sin necesidad de grandes adaptaciones.

Mercados Europeos en General

Europa ocupa un punto intermedio estable pero en evolución, moldeado por la supervisión del RGPD y los ambiciosos objetivos de descarbonización. Las zonas de bajas emisiones impulsan la adopción de unidades de refrigeración de transporte eléctrico que requieren análisis continuos de energía. Los corredores multimodales ferroviarios y por carretera superponen requisitos diferenciados de intercambio de datos, recompensando a los proveedores con políticas de API flexibles. El crecimiento de Europa del Este se centra en el cross-docking y la logística de vehículos terminados, donde la telemática para remolques sustenta calendarios de entrega ajustados. Rusia y la CEI prefieren hardware robusto diseñado para temperaturas extremas, canalizando una demanda de nicho que complementa los volúmenes europeos más amplios.

Panorama Competitivo

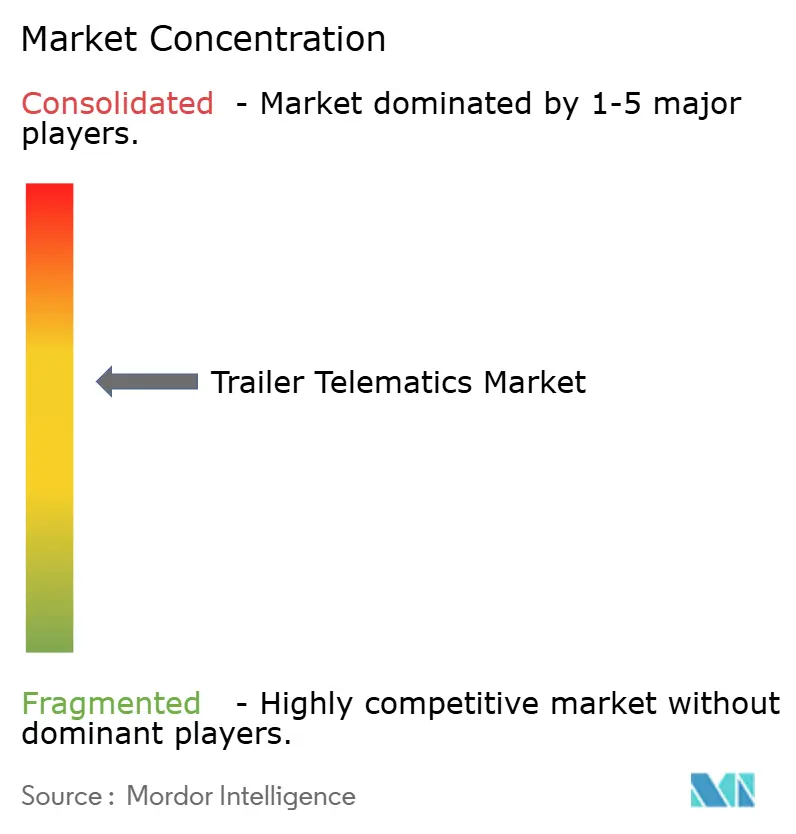

El mercado de telemática para remolques muestra una concentración moderada, con los cinco principales proveedores controlando la mayoría de la participación de 2024, aunque la rotación a nivel de plataforma sigue siendo vigorosa a medida que las flotas reevalúan los contratos plurianuales. Spireon y ORBCOMM mantienen bases instaladas considerables, pero enfrentan el impulso de los competidores de nuevas plataformas nativas en la nube que aprovechan la inteligencia artificial y las interfaces de programación de aplicaciones abiertas. La adquisición de USD 200 millones de PowerFleet incorporó Fleet Complete a su plataforma, elevando el total de suscriptores a 2,6 millones y añadiendo aplicaciones específicas por sector que amplían los ingresos direccionables.

El acuerdo de Platform Science para absorber el brazo de telemática de transporte de Trimble Inc., que cubre aproximadamente USD 300 millones en ingresos recientes, señala un giro de la industria hacia ecosistemas integrados en cabina que agrupan datos de tractores, remolques y conductores. Las suites integradas atraen a las flotas que buscan reducir el número de proveedores y estandarizar los esquemas de análisis. Mientras tanto, las asociaciones con fabricantes de equipos originales se densifican, con Daimler Truck North America preinstalando cajas de telemática que se activan instantáneamente al momento de la entrega, acortando el tiempo hasta la obtención de valor para las flotas.

Las empresas emergentes de inteligencia artificial de borde persiguen oportunidades de nicho en detección volumétrica e imágenes de carga, a menudo licenciando tecnología a proveedores de plataformas establecidos que desean acelerar la entrega de su hoja de ruta. Los especialistas geográficos adaptan soluciones para climas adversos o regiones de bajo ancho de banda, llenando las brechas de capacidad que las principales plataformas aún no han priorizado. La interacción resultante entre la consolidación en el nivel de plataforma y la innovación en el nivel de sensores mantiene la tensión competitiva que en última instancia beneficia a los clientes de flotas a través de ciclos de innovación más rápidos y economías unitarias decrecientes.

Líderes de la Industria de Telemática para Remolques

Spireon, Inc.

ORBCOMM Inc.

SkyBitz, Inc.

Phillips Connect Technologies LLC

Samsara Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Telemática para Remolques

- Spireon, Inc.

- ORBCOMM Inc.

- SkyBitz, Inc.

- Phillips Connect Technologies LLC

- Geotab Inc.

- Samsara Inc.

- Trimble Inc.

- PowerFleet, Inc.

- Verizon Connect Inc.

- MiX Telematics Limited

- Omnitracs, LLC

- CalAmp Corp.

- Sensata Technologies Holding plc

- Great Dane LLC

- Hyundai Translead, Inc.

- Utility Trailer Manufacturing Company

- Wabash National Corporation

- Schmitz Cargobull AG

- Bernard Krone Holding SE & Co. KG

- TIP Trailer Services Management B.V.

Desarrollo Reciente de la Industria en el Mercado de Telemática para Remolques

- Agosto de 2025: Samsara introdujo un programa de Instalación Previa a la Entrega con Daimler Truck North America y Fontaine Modification, permitiendo a los clientes recibir camiones nuevos equipados con telemática y cámaras desde el primer día.

- Julio de 2025: Frotcom se asoció con KRONE para canalizar los datos de remolques instalados en fábrica directamente a la plataforma de Frotcom, eliminando la necesidad de hardware de posventa.

- Marzo de 2025: Utility Trailer Manufacturing presentó UTILITY TrailerConnect, integrando sensores de IoT y fuentes de terceros para una visibilidad integral de la flota.

- Febrero de 2025: Thermo King amplió su suite de telemática con TracKing Smart Trailer, enriqueciendo el análisis de salud y carga para flotas refrigeradas.

Alcance del Informe Global del Mercado de Telemática para Remolques

Resumen de la Segmentación

| Remolques de Plataforma |

| Remolques Refrigerados |

| Remolques de Furgón Seco |

| Remolques Cisterna |

| Rastreo GPS |

| Conectividad Celular |

| Comunicación Satelital |

| Bluetooth |

| Hardware |

| Software |

| Gestión de Flotas |

| Rastreo de Activos |

| Mantenimiento Predictivo |

| Monitoreo de Carga |

| Basado en la Nube |

| Local |

| Logística y Transporte |

| Comercio Minorista y Distribución |

| Construcción |

| Agricultura |

| Otros |

| Fabricante de Equipos Originales |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Remolque | Remolques de Plataforma | |

| Remolques Refrigerados | ||

| Remolques de Furgón Seco | ||

| Remolques Cisterna | ||

| Por Tecnología de Comunicación | Rastreo GPS | |

| Conectividad Celular | ||

| Comunicación Satelital | ||

| Bluetooth | ||

| Por Componente | Hardware | |

| Software | ||

| Por Aplicación | Gestión de Flotas | |

| Rastreo de Activos | ||

| Mantenimiento Predictivo | ||

| Monitoreo de Carga | ||

| Por Tipo de Implementación | Basado en la Nube | |

| Local | ||

| Por Usuario Final | Logística y Transporte | |

| Comercio Minorista y Distribución | ||

| Construcción | ||

| Agricultura | ||

| Otros | ||

| Por Canal de Distribución | Fabricante de Equipos Originales | |

| Posventa | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de telemática para remolques en 2025?

El tamaño del mercado de telemática para remolques alcanzó USD 1,26 mil millones en 2025 y se prevé que se expanda a una CAGR del 11,27% hasta 2030.

¿Qué tipo de remolque está creciendo más rápido?

Se proyecta que los remolques refrigerados crezcan a una CAGR del 13,36%, beneficiándose de la demanda de cadena de frío y comercio electrónico.

¿Por qué los dispositivos con conectividad celular están ganando participación?

Los diagnósticos bidireccionales, las actualizaciones de tiempo estimado de llegada en tiempo real y las necesidades de firmware inalámbrico están impulsando una CAGR del 15,85% para las soluciones celulares.

¿Qué papel desempeña el mantenimiento predictivo?

El mantenimiento predictivo es la aplicación de más rápido crecimiento con una CAGR del 15,42% porque reduce las averías y optimiza el costo total de propiedad.

¿Qué región muestra las mejores perspectivas de crecimiento?

Asia-Pacífico lidera en crecimiento, con una CAGR anticipada del 11,76% debido a la inversión en infraestructura y el auge del comercio digital.

Última actualización de la página el: