Tamaño y Participación del Mercado de Vías Ferroviarias

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

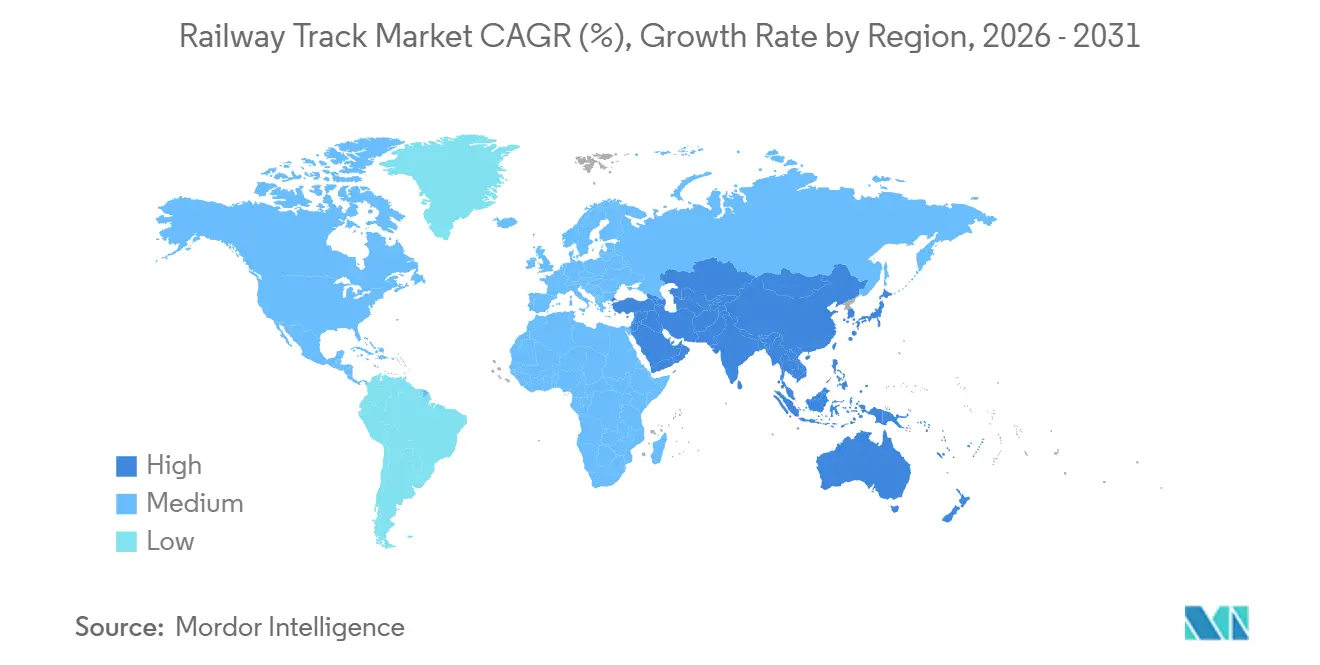

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vías Ferroviarias por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Vías Ferroviarias se expanda desde USD 34.170 millones en 2025 y USD 35.230 millones en 2026 hasta USD 41.060 millones en 2031, registrando un CAGR del 3,11% entre 2026 y 2031. Los gobiernos de Asia-Pacífico están adelantando capital en nuevos corredores de pasajeros de alta velocidad y de carga pesada, mientras que la volatilidad de los precios del acero y las prolongadas revisiones ambientales están ralentizando los ciclos de reemplazo en Europa y América del Norte. Los proveedores que agrupan rieles, sistemas de sujeción y monitoreo digital en paquetes llave en mano están captando mayor participación de mercado a medida que las asociaciones público-privadas (APP) amplían los horizontes de adquisición. Al mismo tiempo, los fabricantes de componentes que patentan la geometría de las grapas o incorporan sensores en los elementos de sujeción están obteniendo márgenes más altos que los laminadores de rieles de tipo genérico. Por último, las normas de vías resistentes al clima y la escasez de mano de obra en soldadura están acelerando la demanda de diseños de losa sin balasto, paneles modulares preensamblados y plataformas de mantenimiento predictivo habilitadas por inteligencia artificial.

Conclusiones Clave del Informe

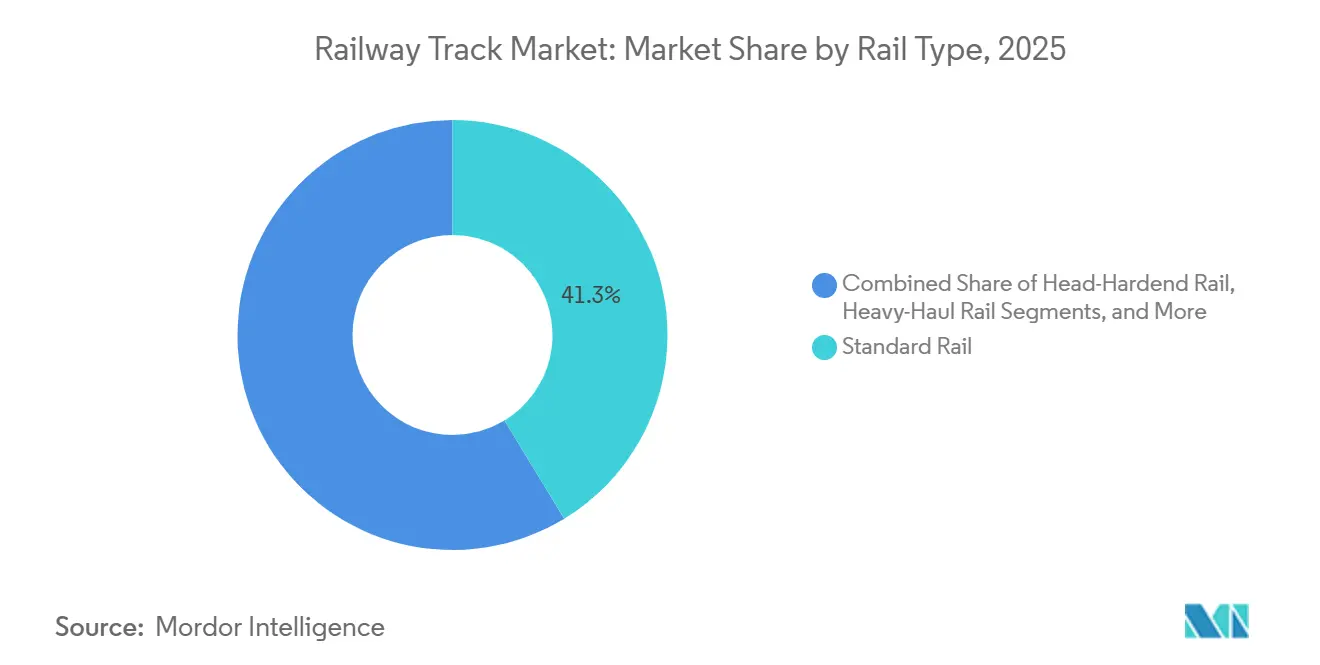

- Por tipo de riel, el riel estándar lideró con una participación de ingresos del 41,27% del mercado de vías ferroviarias en 2025; el riel de cabeza endurecida avanza a un CAGR del 3,13% hasta 2031.

- Por componente, los rieles representaron el 55,27% del tamaño del mercado de vías ferroviarias en 2025, mientras que los sistemas de sujeción se expanden a un CAGR del 3,31% hasta 2031.

- Por aplicación, la carga representó el 38,71% en 2025, y se prevé que los corredores de alta velocidad registren un CAGR del 3,15% hasta 2031.

- Por clase de peso del riel, el segmento de 50-60 kg/m lideró con el 36,17% de los ingresos en 2025; en el mercado de vías ferroviarias, se proyecta que el segmento de más de 60 kg/m se expanda a un CAGR del 3,17% hasta 2031.

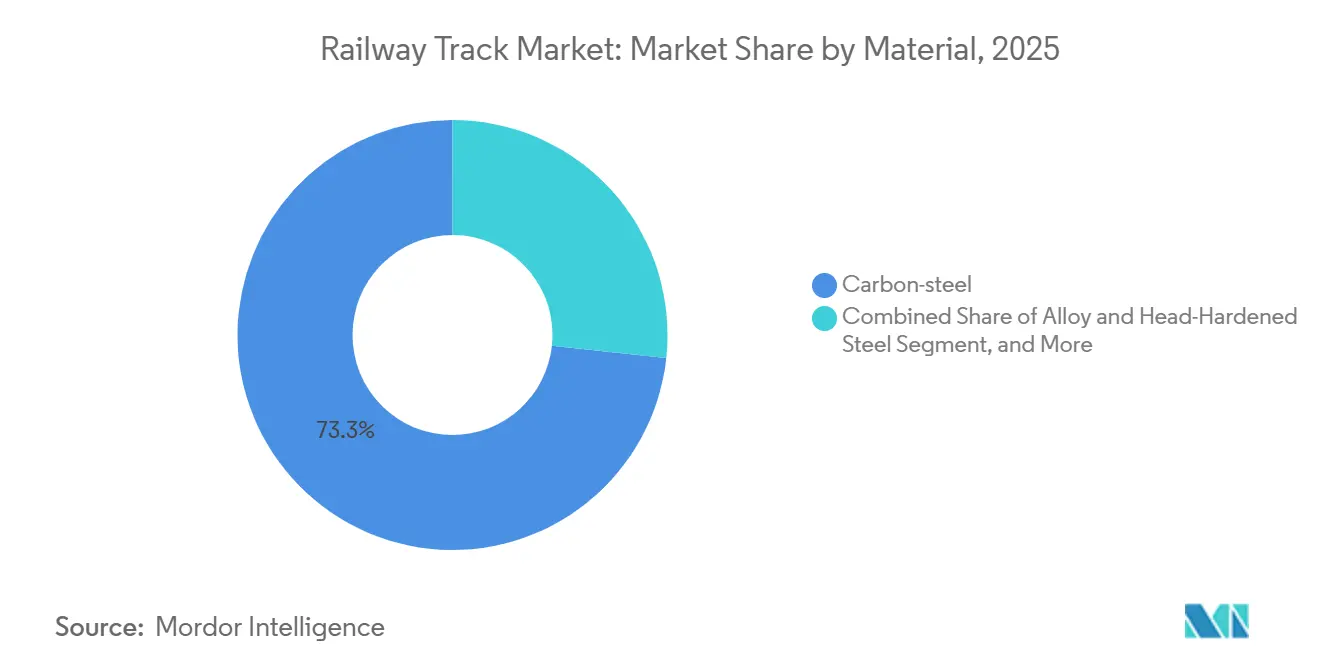

- Por material, el acero al carbono mantuvo una participación del 73,27% en 2025, y las piezas de polímero compuesto o híbrido crecen a un CAGR del 3,33%.

- Por tipo de instalación, la vía con balasto mantuvo una participación del 61,28% en 2025; en el mercado de vías ferroviarias, se proyecta que las soluciones de losa sin balasto aumenten a un CAGR del 3,23%.

- Por calibre de vía, el calibre estándar (1.435 mm) capturó el 51,28% de participación en 2025, mientras que se prevé que el calibre ancho registre el crecimiento más rápido con un CAGR del 3,26% durante 2026-2031.

- Por geografía, Asia-Pacífico lideró con el 34,18% de la participación del mercado de vías ferroviarias en 2025 y sigue siendo la región de más rápido crecimiento con un CAGR del 3,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vías Ferroviarias

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Rápida de Corredores Ferroviarios Dedicados de Alta Velocidad | +0.8% | Núcleo de APAC (China, India, Sudeste Asiático), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), extensión hacia el sur de Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Vías de Carga Pesada en Economías Emergentes Ricas en Minerales | +0.6% | Australia, Brasil, Sudáfrica, Indonesia, Perú | Mediano plazo (2-4 años) |

| Auge de los Modelos de Financiación mediante Asociaciones Público-Privadas (APP) para Infraestructura Ferroviaria | +0.5% | Global, con concentración en India, Brasil, Turquía y corredores seleccionados de África | Largo plazo (≥ 4 años) |

| Ciclos de Reemplazo Acelerados Impulsados por Normas de Vías Resistentes al Clima | +0.5% | Global, con ganancias tempranas en regiones costeras y propensas a inundaciones (Bangladesh, Países Bajos, Costa del Golfo de EE. UU.) | Mediano plazo (2-4 años) |

| Adopción de Análisis Predictivos de Monitoreo de Vías (Habilitados por Inteligencia Artificial) | +0.4% | América del Norte, UE, Japón, pilotos iniciales en India y China | Largo plazo (≥ 4 años) |

| Incentivos de Fabricación Localizada en el Sur y Sudeste Asiático | +0.3% | India, Vietnam, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión Rápida de Corredores Ferroviarios Dedicados de Alta Velocidad

China habilitó 3.000 km de nuevas rutas en 2025, incluidas extensiones alrededor de Chengdu y el Delta del Río de las Perlas, que requieren aproximadamente 1,2 millones de toneladas de perfiles 60E1 y 75N. La línea Mumbai–Ahmedabad de 508 km de India entró en la fase de construcción de vía de losa, respaldada por la tecnología japonesa Shinkansen. Arabia Saudita avanzó en el puente terrestre Riad–Yeda de USD 7.500 millones, especificando diseños sin balasto que toleran picos de verano de 50 °C [1]"Ficha Técnica del Proyecto Puente Terrestre," Fondo de Inversión Pública, pif.gov.sa . Estudios emergentes sobre un enlace Yakarta–Surabaya indican operaciones a 350 km/h, que exigen una resistencia a la fluencia del riel > 900 MPa. Los proveedores capaces de entregar paquetes llave en mano de riel más sensor están, en consecuencia, ganando preferencia en las adquisiciones del mercado de vías ferroviarias.

Creciente Demanda de Vías de Carga Pesada en Economías Emergentes Ricas en Minerales

Rio Tinto finalizó una mejora de AUD 1.200 millones que añadió 400 km de riel de cabeza endurecida a su red de Pilbara a mediados de 2025. Vale comenzó a sustituir 220 km de riel estándar por alternativas de 68 kg/m en su línea Carajás, con el objetivo de reducir los ciclos de rectificado en un 40%. El contrato de renovación del corredor carbonífero de 861 km de Sudáfrica para 180.000 t de perfiles 57E1 fue adjudicado a EVRAZ a finales de 2024. Cada proyecto muestra que los mineros prefieren inversiones incrementales en rieles frente a reconstrucciones completas de vías cuando los precios de las materias primas son favorables.

Auge de los Modelos de Financiación mediante Asociaciones Público-Privadas para Infraestructura Ferroviaria

Doce concesiones de APP que cubren 4.200 km de corredores de carga de India se cerraron en 2025 con términos de operación-mantenimiento-transferencia a 30 años, alentando a los licitadores privados a adquirir riel de cabeza endurecida de primera calidad para ahorros en el ciclo de vida [2]"Aspectos Destacados del Presupuesto de Ferrocarriles de India 2025-26," Oficina de Información de Prensa, pib.gov.in . Brasil aprobó tres APP de carga por valor de USD 6.800 millones el mismo año, todas las cuales requieren perfiles 57E1 o más pesados para reducir el rectificado en curvas cerradas. Modelos similares en Turquía y Sudáfrica agrupan vía, señalización y material rodante, ampliando la visibilidad de los pedidos para los fabricantes de rieles, al tiempo que los exponen a retrasos en el cronograma si un único permiso ambiental se estanca en el mercado de vías ferroviarias.

Ciclos de Reemplazo Acelerados Impulsados por Normas de Vías Resistentes al Clima

Las Especificaciones Técnicas de Interoperabilidad de la UE de 2025 exigen que el riel tolere variaciones de 40 °C en 12.000 km de redes del sur [3]"ETI de Infraestructura Revisada 2025," Agencia de la Unión Europea para los Ferrocarriles, ERA.europa.eu . Bangladesh está reemplazando 450 km de líneas en zonas propensas a inundaciones con sistemas galvanizados por inmersión en caliente bajo un programa de USD 320 millones. Las nuevas normas de la Administración Federal de Ferrocarriles de EE. UU. exigen que las rutas de Clase 4+ de la Costa del Golfo soporten vientos de huracán de Categoría 3, acelerando 2.800 km de renovaciones. Las mejoras obligatorias concentran la demanda en la ventana 2026–2028.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Acero que Comprime los Márgenes de los Fabricantes de Equipos Originales | -0.4% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Retrasos en la Adquisición Causados por Prolongadas Autorizaciones de Evaluación de Impacto Ambiental | -0.3% | UE, América del Norte, Australia, proyectos seleccionados en India y Brasil | Mediano plazo (2-4 años) |

| Desviación a Corto Plazo del Gasto de Capital hacia Sistemas de Metro Urbano frente a Líneas Interurbanas | -0.2% | APAC (India, Sudeste Asiático), América Latina, Oriente Medio | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Especializada en Soldadura Avanzada por Destello a Tope e Instalación de Vías | -0.2% | América del Norte, UE, Japón, emergente en Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero que Comprime los Márgenes de los Fabricantes de Equipos Originales

El acero laminado en caliente subió un 22% entre enero de 2024 y marzo de 2025, reduciendo los márgenes operativos de los laminadores de rieles en 300-400 puntos básicos, ya que el insumo de acero se convirtió en el principal factor de costos. ArcelorMittal invocó cláusulas de fuerza mayor en contratos de precio fijo una vez que el precio del acero laminado superó los EUR 720/t, perturbando las entregas a ferrocarriles nacionales europeos en el segundo trimestre de 2025. La división de rieles de Voestalpine reportó una caída de 280 puntos básicos en el margen de EBITDA en el ejercicio 2024-25 porque las compras de acero laminado precedieron a la facturación de rieles en seis meses bajo acuerdos marco con Deutsche Bahn y ÖBB. British Steel detuvo su línea de rieles de Scunthorpe durante cuatro semanas a mediados de 2025 para renegociar los precios con Network Rail, aplazando 18.000 t de envíos programados. Steel Dynamics comenzó a insertar cláusulas de traspaso trimestral en los nuevos contratos de rieles de América del Norte a partir del tercer trimestre de 2025, transfiriendo el 70% de la volatilidad de las materias primas a los compradores y llevando a más ferrocarriles regionales pequeños a aplazar los ciclos de reemplazo en el mercado de vías ferroviarias.

Retrasos en la Adquisición Causados por Prolongadas Autorizaciones de Evaluación de Impacto Ambiental

El tiempo promedio de autorización para nuevos corredores ferroviarios de la Unión Europea se ha extendido a 38 meses desde la revisión de 2024 de la Directiva de Evaluación de Impacto Ambiental, lo que obliga a los promotores a reasignar presupuestos a corto plazo hacia mejoras de metro urbano con requisitos de revisión más ligeros. El proceso de la Ley de Política Ambiental Nacional mantuvo el proyecto de alta velocidad Brightline West en California bajo revisión durante 42 meses, trasladando los pedidos de vías a principios de 2026 y comprimiendo la ventana de construcción en 18 meses. El segmento de Queensland del Ferrocarril Interior de Australia enfrentó 28 meses de evaluación bajo la Ley de Protección del Medio Ambiente y Conservación de la Biodiversidad en 2024-25, retrasando la compra de 120 km de riel y redirigiendo USD 180 millones hacia mantenimiento provisional. La norma de 2024 de India que exige un período de consulta pública de 18 meses para alineaciones ecológicamente sensibles puso en espera ocho corredores planificados que suman 1.400 km. La línea de granos Ferrogrão en la cuenca amazónica de Brasil permaneció paralizada durante 36 meses hasta principios de 2026 mientras el Instituto Brasileño del Medio Ambiente y de los Recursos Naturales Renovables revisaba los impactos sobre la biodiversidad, congelando USD 3.200 millones en contratos de vías y obras civiles en el mercado de vías ferroviarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Riel: El Riel de Cabeza Endurecida Gana Terreno en Intensidad de Carga

El riel estándar aún mantuvo el 41,27% del mercado de vías ferroviarias en 2025, mientras que los perfiles de cabeza endurecida capturaron un CAGR del 3,13% hasta 2031, beneficiándose de las mejoras de carga por eje de 40 toneladas en rutas mineras. La modernización de 400 km de Pilbara de Rio Tinto y el contrato de 180.000 t de EVRAZ en Sudáfrica destacan el cambio hacia una dureza ≥ 380 Brinell para curvas y zonas de alto estrés. Se proyecta que el tamaño del mercado de vías ferroviarias para las líneas de productos de cabeza endurecida se expanda aún más, ya que solo seis laminadores en el mundo pueden entregar económicamente una resistencia a la fluencia ≥ 900 MPa. Sin embargo, los corredores de pasajeros con cargas < 25 toneladas mantienen dominantes los grados estándar porque la prima no está justificada a densidades de tráfico moderadas. El riel de grúa y el riel de aguja siguen siendo nichos de menos del 10%, centrados en puertos y cambios de vía que priorizan la precisión geométrica sobre el tonelaje.

La economía se inclina hacia sustituciones incrementales de riel premium frente a reconstrucciones totales de vías. Los operadores que enfrentan restricciones de capacidad encuentran que extender la vida útil del riel en un 40% en las curvas compensa la prima unitaria del 18% al 22%. Los proveedores que integran la soldadura termita y los servicios de rectificado posterior aseguran rentas de posventa, mientras que los comerciantes sin soporte en sitio corren el riesgo de convertirse en genéricos. A largo plazo, la predicción de defectos mediante inteligencia artificial puede ralentizar el crecimiento en tonelaje absoluto, pero favorecerá a los proveedores que ofrezcan riel con sensores incorporados que alimenten algoritmos de mantenimiento.

Por Componente: Los Sistemas de Sujeción Superan a los Rieles en Intensidad de Mantenimiento

Los rieles aún generaron el 55,27% de los ingresos de 2025, pero los sistemas de sujeción avanzan a un CAGR del 3,31% hasta 2031. Las grapas elásticas con aisladores de poliuretano, como la W14 de Vossloh, han sido adoptadas en 1.200 km de proyectos de renovación de Deutsche Bahn, reduciendo el asentamiento del balasto y el agrietamiento de los durmientes. La grapa e-Clip de Pandrol ganó 800 km de pedidos en los corredores de carga de India en 2025, prueba de que la amortiguación de vibraciones supera un incremento de precio del 10%. Dado que las grapas y los aisladores requieren renovación cada 8–12 años, en comparación con los 25–35 años del riel, el mercado de vías ferroviarias para elementos de sujeción genera un flujo de posventa más estable. Los durmientes, los cambios de vía y el balasto siguen siendo vitales, pero el valor migra hacia sistemas inteligentes que incorporan RFID o galgas extensométricas para el seguimiento de cargas en tiempo real.

Los fabricantes de componentes aseguran así márgenes brutos más altos que los laminadores de acero, especialmente cuando agrupan análisis de sensores y servicios de garantía. Los actores integrados que históricamente se centraron en el tonelaje ahora se asocian con especialistas en grapas para evitar la erosión de márgenes. En paralelo, los durmientes compuestos fabricados con polietileno reciclado y fibra de vidrio pesan un 40% menos que las alternativas de hormigón, reduciendo los costos de subestructura en viaductos hasta en un 15%.

Por Aplicación: Los Corredores de Alta Velocidad Reconfiguran la Combinación de Demanda

La carga aún lideró con una participación de ingresos del 38,71% en 2025, pero los segmentos de alta velocidad y tren bala se expanden a un CAGR del 3,15% hasta 2031, a medida que los gobiernos buscan descongestionar los corredores de aviación de corto recorrido. La ola de aprobación de 3.000 km de China por sí sola demanda 1,2 millones de toneladas de riel premium 60E1 y 75N, un volumen que eclipsa las necesidades anuales combinadas de Francia y Alemania. Las vías de alta velocidad cuestan entre un 40% y un 50% más por km que las líneas de carga debido a tolerancias más estrictas, juntas soldadas continuas y cimentaciones sin balasto. En consecuencia, el mercado de vías ferroviarias enfrenta una combinación de demanda rotativa donde el tonelaje de carga pesada impulsa el volumen mientras que los corredores de pasajeros elevan el valor por km. Los proyectos de tren ligero y metro, aunque de menor tonelaje, favorecen los diseños de losa sin balasto que impulsan paquetes de sujeción y sensores de alto margen.

El ferrocarril convencional de pasajeros retiene una cuarta parte de los ingresos, creciendo más lentamente pero beneficiándose de la electrificación en India y el Sudeste Asiático. Los operadores en los mercados occidentales maduros priorizan la señalización digital sobre los cambios totales de vías, moderando el crecimiento allí. El tránsito urbano sigue siendo una política favorita en las megaciudades, desplazando parte del libro de pedidos hacia perfiles más ligeros 54E1 fabricados por laminadores regionales que ingresan bajo reglas de contenido local.

Por Clase de Peso del Riel: Perfiles Más Pesados para la Escalada de Carga por Eje

La banda de 50-60 kg/m representó el 36,17% del volumen de 2025, sirviendo a la mayoría de los corredores de pasajeros de cercanías y carga media. Sin embargo, los perfiles superiores a 60 kg/m están aumentando a un CAGR del 3,17% hasta 2031, a medida que los operadores mineros y carboníferos migran a cargas por eje de 32,5 toneladas.

El cambio de Vale a riel de 68 kg/m y las renovaciones de mineral de hierro australianas confirman el giro. El riel más pesado distribuye el estrés, reduciendo el asentamiento del balasto entre un 20% y un 30%, pero exige durmientes reforzados y balasto más profundo, lo que puede aumentar los costos civiles hasta en un 18%. El segmento de menos de 50 kg/m está retrocediendo en las redes desarrolladas, pero persiste en líneas de vía estrecha y de montaña donde la curvatura cerrada hace impracticables los perfiles más pesados.

Por Material: Los Polímeros Compuestos Apuntan a Aplicaciones Urbanas de Nicho

El acero al carbono aún domina con una participación del 73,27% debido a su costo y disponibilidad global, pero los productos de polímero compuesto o híbrido son el segmento de más rápido crecimiento con un CAGR del 3,33% hasta 2031. La Fase 2 del MRT de Yakarta especificó durmientes compuestos en 18 km de vía elevada para reducir la carga muerta en un 25%.

Las grapas de poliuretano híbrido amortiguan las vibraciones entre un 30% y un 40%, extendiendo la vida útil de los durmientes de hormigón. Los grados de aleación y de cabeza endurecida permanecen arraigados en los nichos de carga pesada y alta velocidad donde la resistencia al desgaste supera al precio.

Por Tipo de Instalación: Vía sin Balasto para Corredores con Restricciones

Los diseños con balasto cubrieron el 61,28% de la longitud de ruta de 2025 debido a su bajo costo inicial y ajustabilidad en campo. Sin embargo, los sistemas de losa sin balasto están en camino de alcanzar un CAGR del 3,23% hasta 2031, a medida que los túneles, viaductos y servicios a más de 250 km/h buscan ventanas de mantenimiento en medio de estrictos toques de queda urbanos.

La red Shinkansen de Japón muestra una degradación geométrica un 60% menor, validando el beneficio en el ciclo de vida. Sin embargo, los operadores deben asegurar la precisión de la subrasante; corregir el desalineamiento de la losa cuesta tres veces más que un levantamiento de vía con balasto.

Por Calibre de Vía: El Calibre Estándar Domina, el Calibre Ancho Mantiene su Posición

El calibre estándar de 1.435 mm mantuvo una participación del 51,28% en 2025, beneficiándose de la fungibilidad del equipo transfronterizo. El calibre ancho (> 1.520 mm) sigue creciendo a un CAGR del 3,26% hasta 2031, impulsado por las expansiones de red de India y Rusia que valoran una mayor carga útil por tren sobre la interoperabilidad.

Los calibres métrico y más estrecho se sitúan cerca del 18% y ceden terreno lentamente, excepto donde el terreno montañoso o el turismo de legado justifican su conservación.

Análisis Geográfico

Asia-Pacífico lidera con una participación del 34,18% y un CAGR del 3,22%, ya que las 3.000 aprobaciones de km de ferrocarril de alta velocidad de China y la asignación ferroviaria de USD 28.000 millones de India dominan los libros de pedidos. Las construcciones de metro en Yakarta, Manila y Bangkok añaden volumen de perfiles más ligeros, mientras que las mejoras al corredor de mineral de hierro de Australia mantienen elevada la demanda de riel de cabeza endurecida de 68 kg/m.

Europa y América del Norte juntas tienen una participación del 38%, pero enfrentan un crecimiento más lento. Las nuevas normas de estrés térmico de la UE amplían el alcance del reemplazo en las líneas mediterráneas, y el despliegue de fibra óptica de Network Rail subraya un giro hacia el mantenimiento basado en condiciones. Los ferrocarriles de Clase I de América del Norte renovaron 2.800 km en 2025, pero las revisiones ambientales para proyectos de alta velocidad en terrenos vírgenes, como Brightline West, ahora superan los 40 meses, trasladando los pedidos de vías a inicios de 2026.

Los mercados de Oriente Medio y América del Sur muestran los picos locales más pronunciados. El puente terrestre de USD 7.500 millones de Arabia Saudita, la ola de APP de USD 6.800 millones de Brasil y la concesión Ankara–Esmirna de Turquía especifican todos sistemas sin balasto o de cabeza endurecida. La línea carbonífera de Sudáfrica, financiada en USD 450 millones, subraya aún más el interés regional en las mejoras de carga por eje de 30 toneladas. El financiamiento del Banco Africano de Desarrollo podría desbloquear 2.400 km de construcciones de calibre estándar para 2030, pero persisten las brechas de financiamiento y los riesgos de gobernanza.

Panorama Competitivo

La mayor parte del tonelaje ferroviario global fluye a través de los cinco principales laminadores integrados —ArcelorMittal, Nippon Steel, Voestalpine, EVRAZ y China Baowu— bajo acuerdos marco de 18 a 24 meses con ferrocarriles nacionales. Los especialistas en componentes Vossloh, Pandrol y Progress Rail obtienen márgenes superiores en sistemas de sujeción, cambios de vía y paneles modulares ricos en propiedad intelectual en el mercado de vías ferroviarias.

Los exportadores chinos como Baowu, AGICO y Ansteel socavan las ofertas europeas entre un 12% y un 15% a través de paquetes de ingeniería, adquisición y construcción de la Iniciativa de la Franja y la Ruta. El laminador de 400.000 t de Karnataka de JSW Steel y la línea vietnamita planificada de 700.000 t de Hòa Phát ilustran el impulso hacia la regionalización.

Las ofertas habilitadas digitalmente son el próximo campo de batalla. Los pilotos de Union Pacific y Network Rail muestran que las plataformas de mantenimiento predictivo pueden reducir las órdenes de velocidad de emergencia en un tercio, pero el 80% de los operadores aún carece de dichos análisis. Los actores que integren sensores en grapas, soldaduras o almas de riel probablemente establezcan estándares de facto. Las barreras siguen siendo altas: la certificación de soldadura por destello a tope ISO 17660 y el cumplimiento del perfil EN 13674 requieren laboratorios de control de calidad de varios millones de dólares, lo que limita la entrada disruptiva.

Líderes de la Industria de Vías Ferroviarias

Voestalpine Schienen GmbH

Nippon Steel Corporation

Vossloh AG

ArcelorMittal SA

EVRAZ plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hòa Phát anunció su intención de iniciar la producción de rieles en febrero de 2027, con un objetivo de capacidad anual de 700.000 toneladas. Este movimiento se alinea con la estrategia de la empresa de diversificar su cartera de productos y fortalecer su posición en la industria del acero. Se espera que la instalación de producción planificada sirva tanto a los mercados nacionales como internacionales, satisfaciendo la creciente demanda de productos ferroviarios de alta calidad.

- Marzo de 2025: En Andhra Pradesh, AM/NS India, una subsidiaria de Nippon Steel, adquirió 890 hectáreas para establecer una planta siderúrgica de 7 millones de toneladas. Esta instalación tiene como objetivo apoyar los proyectos de infraestructura ferroviaria nacional, contribuyendo al desarrollo de la red de transporte del país y satisfaciendo la creciente demanda de acero en el sector ferroviario.

Alcance del Informe Global del Mercado de Vías Ferroviarias

El alcance del informe incluye Tipo de Riel (Estándar y Más), Componente (Rieles, Durmientes y Más), Aplicación (Carga y Más), Clase de Peso del Riel (Menos de 50 kg y Más), Material (Acero al Carbono y Más), Tipo de Instalación (Con Balasto y Sin Balasto/Losa), Calibre de Vía (Estándar 1 y Más) y Geografía.

| Riel Estándar |

| Riel de Cabeza Endurecida |

| Riel de Carga Pesada |

| Riel de Grúa |

| Riel de Aguja |

| Rieles |

| Durmientes (Traviesas) |

| Sistemas de Sujeción (Grapas, Clavos, Tornillos) |

| Cambios de Vía y Cruzamientos |

| Balasto y Sub-Balasto |

| Carga |

| Pasajeros - Convencional |

| Alta Velocidad y Tren Bala |

| Tránsito Urbano y Tren Ligero |

| Menos de 50 kg |

| 50 - 60 kg |

| Más de 60 kg |

| Acero al Carbono |

| Acero de Aleación y Cabeza Endurecida |

| Polímero Compuesto e Híbrido |

| Vía con Balasto |

| Vía sin Balasto / Losa |

| Estándar (1.435 mm) |

| Ancho (Más de 1.520 mm) |

| Métrico / Estrecho (Menos de 1.067 mm) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Riel | Riel Estándar | |

| Riel de Cabeza Endurecida | ||

| Riel de Carga Pesada | ||

| Riel de Grúa | ||

| Riel de Aguja | ||

| Por Componente | Rieles | |

| Durmientes (Traviesas) | ||

| Sistemas de Sujeción (Grapas, Clavos, Tornillos) | ||

| Cambios de Vía y Cruzamientos | ||

| Balasto y Sub-Balasto | ||

| Por Aplicación | Carga | |

| Pasajeros - Convencional | ||

| Alta Velocidad y Tren Bala | ||

| Tránsito Urbano y Tren Ligero | ||

| Por Clase de Peso del Riel (kg/m) | Menos de 50 kg | |

| 50 - 60 kg | ||

| Más de 60 kg | ||

| Por Material | Acero al Carbono | |

| Acero de Aleación y Cabeza Endurecida | ||

| Polímero Compuesto e Híbrido | ||

| Por Tipo de Instalación | Vía con Balasto | |

| Vía sin Balasto / Losa | ||

| Por Calibre de Vía | Estándar (1.435 mm) | |

| Ancho (Más de 1.520 mm) | ||

| Métrico / Estrecho (Menos de 1.067 mm) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vías ferroviarias?

El tamaño del mercado de vías ferroviarias se sitúa en USD 35.230 millones en 2026 y se proyecta que alcance los USD 41.060 millones en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera el crecimiento con un CAGR del 3,22%, ya que China, India y el Sudeste Asiático añaden corredores de alta velocidad y metro.

¿Qué segmento está ganando participación más rápidamente?

Los sistemas de sujeción son el componente de más rápido crecimiento, avanzando a un CAGR del 3,31% debido a ciclos de reemplazo más cortos y la demanda de grapas de amortiguación de vibraciones.

¿Cómo están afectando las fluctuaciones en los precios del acero a los proveedores?

Un aumento masivo en los precios del acero laminado en caliente entre 2024 y 2025 comprimió los márgenes de los laminadores de rieles, forzando la renegociación de contratos y paros temporales de plantas en Europa y América del Norte.

¿Por qué las vías sin balasto se están volviendo populares?

Los diseños de losa sin balasto reducen el mantenimiento a largo plazo hasta en un 80% en secciones de alta velocidad o en túneles, compensando su mayor costo inicial del 50%–60% cuando el acceso para el apisonado es limitado.

¿Qué empresas tienen la mayor participación?

ArcelorMittal, Nippon Steel, Voestalpine, EVRAZ y China Baowu tienen la mayor participación del tonelaje ferroviario global a través de acuerdos marco plurianuales con ferrocarriles nacionales.

Última actualización de la página el: