Tamaño y Participación del Mercado de Telemática para Vehículos de Pasajeros

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 12.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática para Vehículos de Pasajeros por Mordor Intelligence

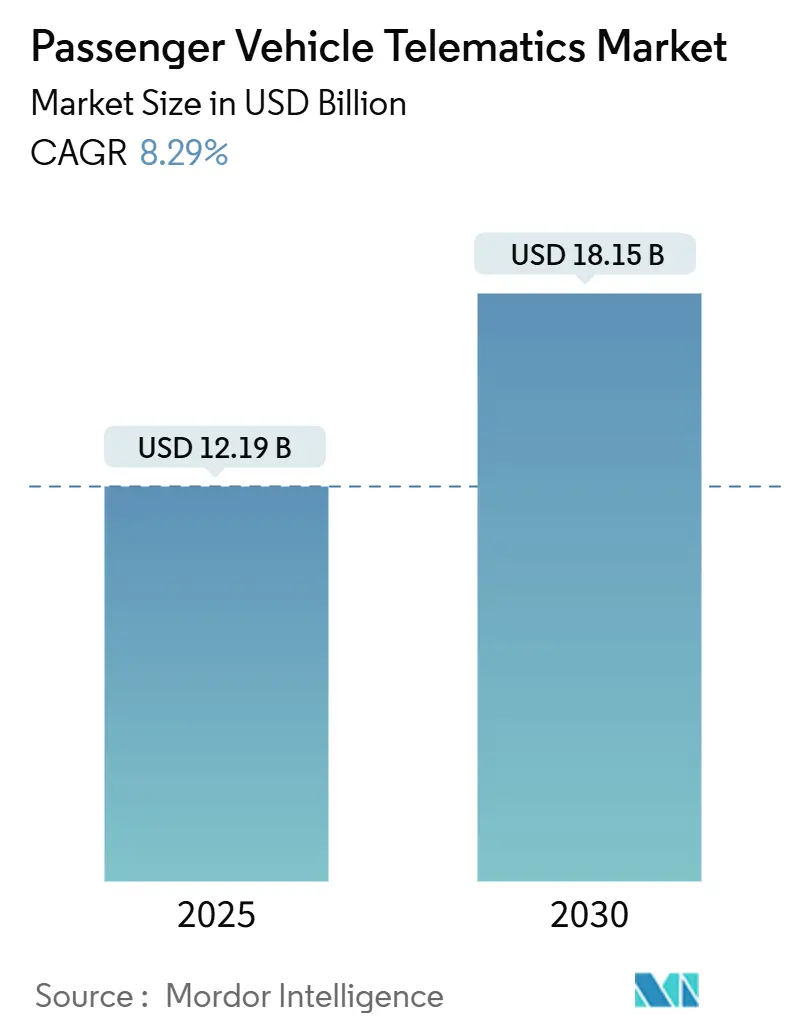

El tamaño del mercado de telemática para vehículos de pasajeros alcanzó los USD 12,19 mil millones en 2025 y se proyecta que llegue a USD 18,15 mil millones en 2030, con una CAGR esperada del 8,29% durante el período de pronóstico (2025-2030). Esta perspectiva refleja el cambio obligatorio de la conectividad como conveniencia a la conectividad como cumplimiento normativo, a medida que los mandatos reglamentarios de llamada de emergencia integran la telemática en las arquitecturas de seguridad vehicular. El crecimiento proviene de las estrategias de los fabricantes de equipos originales (OEM) que transforman los flujos de datos en ingresos recurrentes a través de actualizaciones inalámbricas (OTA). La creciente demanda de los operadores de flotas para la optimización de costos, las expectativas cada vez mayores de los consumidores en materia de infoentretenimiento conectado y la aceleración de las inversiones en ciudades inteligentes refuerzan aún más la expansión en el mercado de telemática para vehículos de pasajeros. La competencia fragmentada y la convergencia de las plataformas de hardware y software fomentan la consolidación, mientras que los nichos de servicios emergentes, como las integraciones de gemelos digitales, crean nuevas oportunidades de espacio en blanco.

Conclusiones Clave del Informe

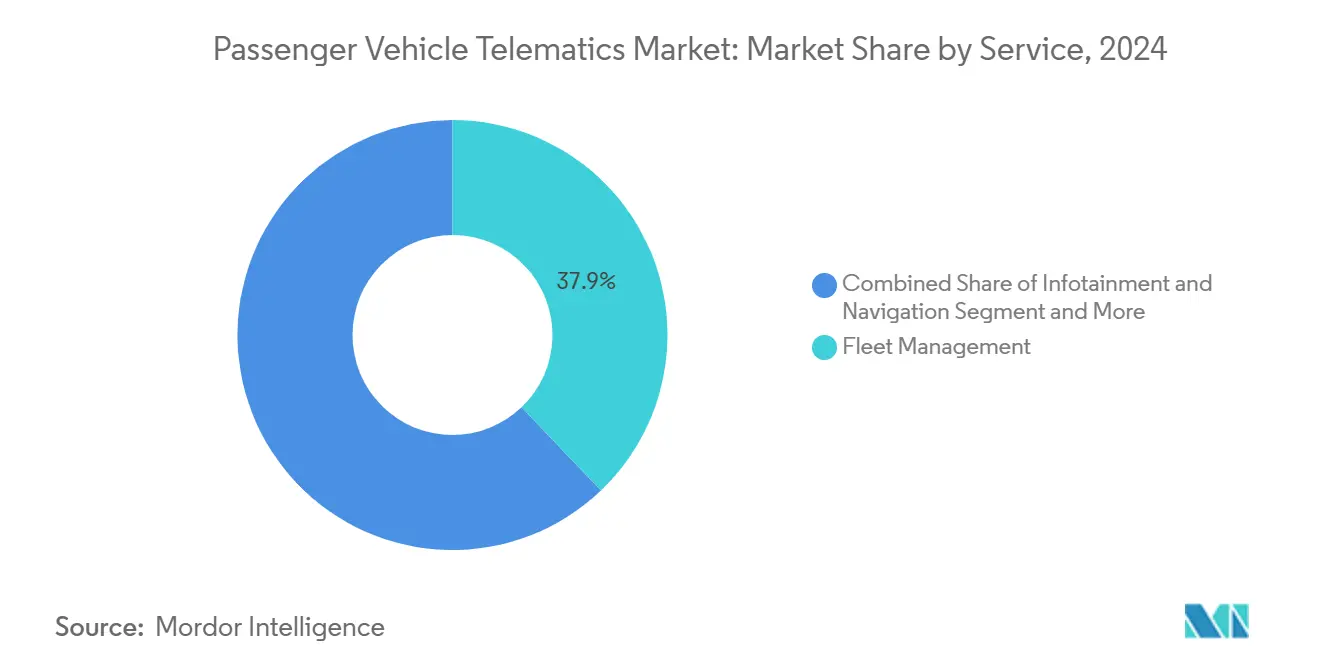

- Por servicio, la gestión de flotas lideró con una participación del 37,87% en el mercado de telemática para vehículos de pasajeros en 2024; se espera que la telemática de seguros crezca a una CAGR del 11,39% durante el período de pronóstico (2025-2030).

- Por canal de ventas, las soluciones instaladas de fábrica por el fabricante de equipos originales dominaron el mercado de telemática para vehículos de pasajeros con una participación del 75,73% en 2024, mientras que se prevé que el mercado de posventa crezca a una CAGR del 10,29% durante el período de pronóstico (2025-2030).

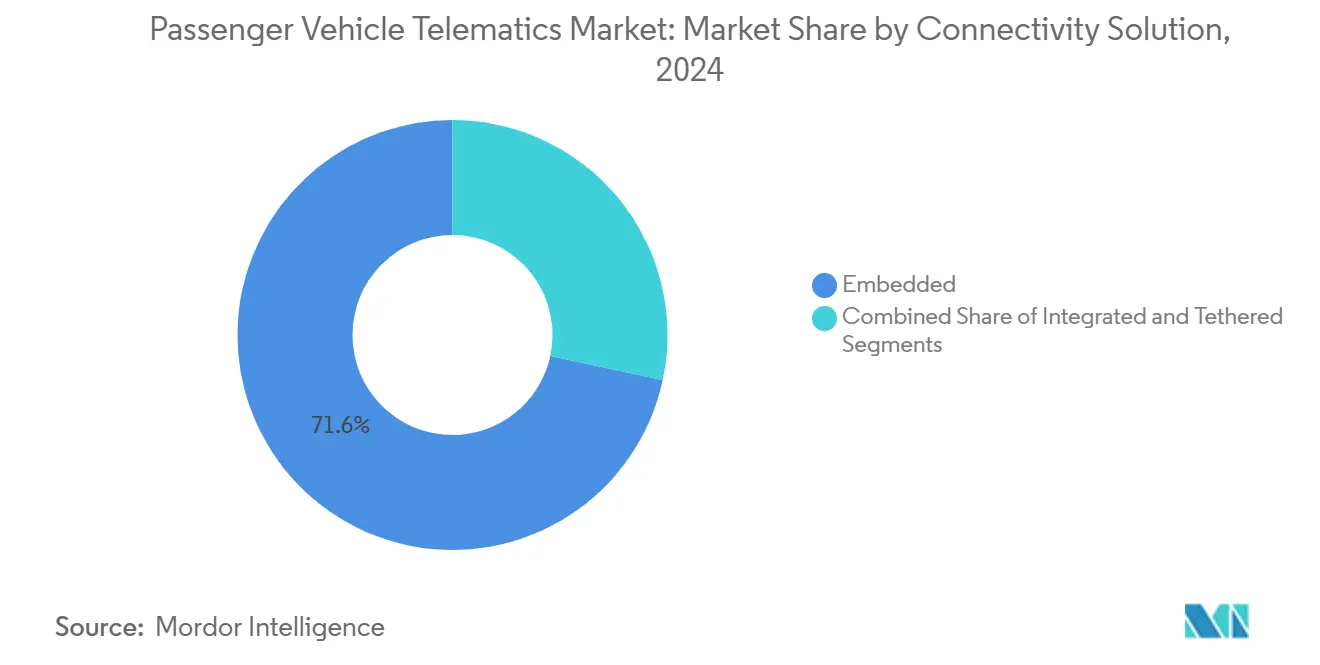

- Por solución de conectividad, los sistemas integrados representaron el 71,64% del mercado de telemática para vehículos de pasajeros en 2024; sin embargo, se proyecta que las plataformas de smartphone integrado aumenten a una CAGR del 12,68% durante el período de pronóstico (2025-2030).

- Por usuario final, los operadores de flotas representaron el 41,96% del mercado de telemática para vehículos de pasajeros en 2024; se espera que los proveedores de uso compartido de vehículos y movilidad crezcan a una CAGR del 12,49% durante el período de pronóstico (2025-2030).

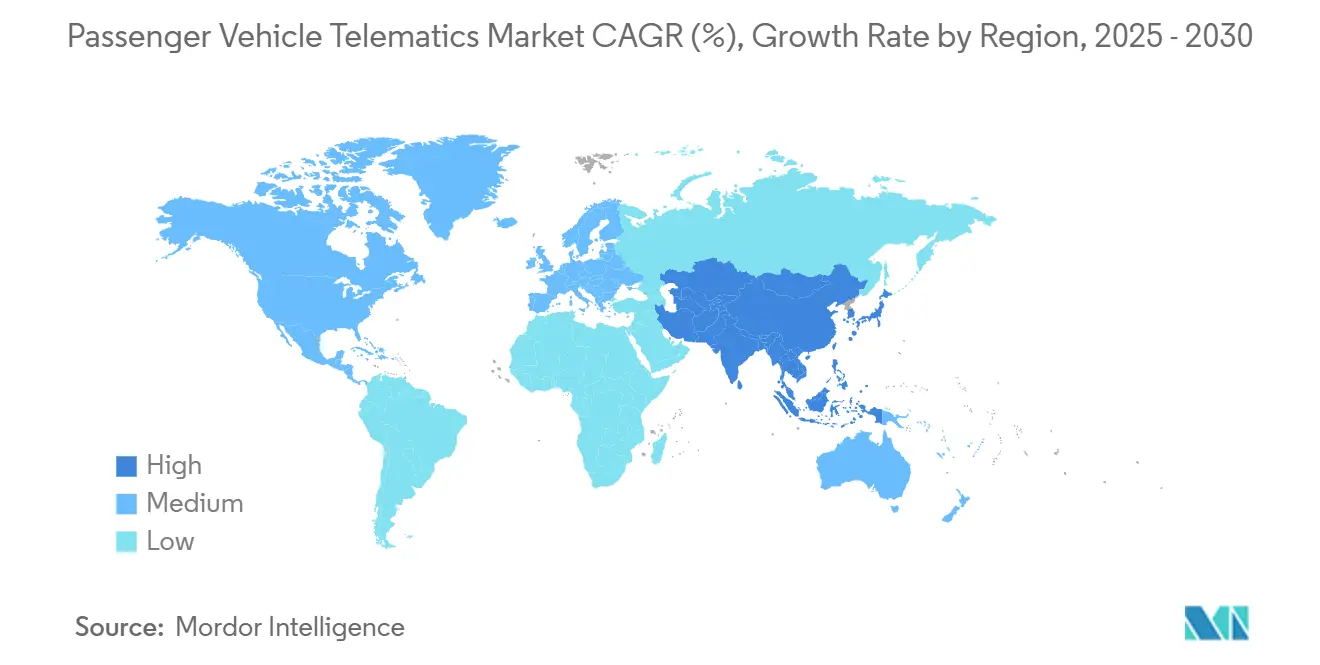

- Por geografía, América del Norte lideró la participación del mercado de telemática para vehículos de pasajeros en 2024, capturando el 35,82%, mientras que se espera que Asia-Pacífico crezca a una CAGR del 8,44% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Telemática para Vehículos de Pasajeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Llamada de Emergencia y Cumplimiento de Seguridad | +1.5% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Infoentretenimiento Conectado | +1.4% | Global, con adopción premium en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Conectividad Integrada y Monetización mediante Actualizaciones Inalámbricas | +1.2% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Optimización de Costos de Flotas | +1.1% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Vinculación con Seguros Basados en el Uso | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Datos de Gemelos Digitales | +0.7% | Núcleo en Asia-Pacífico, con expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Reglamentarios de Llamada de Emergencia y Cumplimiento de Seguridad

Los reglamentos obligatorios de llamada de emergencia en la Unión Europea exigen que cada vehículo de pasajeros nuevo cuente con funcionalidad de llamada de emergencia automatizada, instalando efectivamente un módulo de telemática de referencia en todas las líneas de modelos[1]"Revisión del Reglamento General de Seguridad de la UE," TÜV SÜD, tuv-sud.com. Las nuevas disposiciones del Reglamento General de Seguridad amplían el alcance a los registradores de datos de eventos y los sistemas de monitoreo del conductor, lo que obliga a los fabricantes de equipos originales a integrar plataformas de telemática multifunción en lugar de sistemas aislados. Normas comparables en América del Norte refuerzan la tendencia, y los responsables de políticas de Asia-Pacífico están elaborando requisitos similares, convirtiendo la telemática de una característica opcional en una obligación de cumplimiento. A medida que los nuevos mandatos para vehículos pesados entren en vigor en 2026, los proveedores de tecnología están ampliando la producción para satisfacer la demanda integrada, asegurando un crecimiento a largo plazo para el mercado de telemática para vehículos de pasajeros. Los fabricantes de automóviles utilizan ahora arquitecturas de telemática unificadas para agilizar la certificación, acortar los ciclos de validación y respaldar futuras actualizaciones inalámbricas, garantizando que las inversiones en cumplimiento también ofrezcan potencial de monetización.

Aumento de la Demanda de Infoentretenimiento Conectado

Las expectativas de los consumidores sitúan ahora las experiencias digitales fluidas junto a la potencia del motor y la economía de combustible al evaluar vehículos nuevos. La transmisión continua, la navegación en tiempo real y el soporte de asistentes de voz requieren enlaces de datos fiables dentro del vehículo, lo que orienta a los fabricantes de automóviles hacia una conectividad integrada que supera a los smartphones vinculados en consistencia de cobertura. Las tiendas de aplicaciones integradas y los paquetes de suscripción transforman los tableros de instrumentos en centros de ingresos, fomentando actualizaciones continuas de software que prolongan la interacción con el cliente tras la venta. A medida que el despliegue del 5G amplía el ancho de banda, los mercados digitales alojados por los fabricantes de equipos originales para servicios de música, video y juegos en la nube se están multiplicando, impulsando una mayor adopción de módems integrados. Las marcas premium ya han demostrado valores residuales más altos para los modelos que ofrecen sólidos ecosistemas de infoentretenimiento, incentivando a los fabricantes convencionales a seguir su ejemplo. Estas dinámicas refuerzan una demanda constante de servicios conectados en todos los segmentos del mercado de telemática para vehículos de pasajeros.

Impulso de los Fabricantes de Equipos Originales hacia la Conectividad Integrada y la Monetización mediante Actualizaciones Inalámbricas

La transición de la producción centrada en el hardware a los vehículos definidos por software permite a los fabricantes de automóviles monetizar las características a lo largo de los ciclos de vida de la propiedad. Las actualizaciones inalámbricas permiten el desbloqueo de pago de modos de rendimiento, funciones avanzadas de asistencia al conductor y temas de interfaz personalizados, convirtiendo los vehículos en plataformas para ventas digitales continuas. La escisión de la unidad de software Aumovio de Continental en 2025 señala cómo los proveedores de primer nivel se están reorganizando para capturar ingresos recurrentes de mayor margen provenientes de servicios entregados en la nube[2]"Continental Completes Aumovio Spin-Off," Continental, continental.com. Las arquitecturas de datos centralizadas garantizan que la telemetría del vehículo respalde el mantenimiento predictivo, las asociaciones de seguros basados en el uso y los acuerdos de licencia de datos. Los fabricantes de automóviles que dominan los canales seguros de actualizaciones inalámbricas ganan agilidad para implementar parches de seguridad y mejoras de características, fortaleciendo la lealtad a la marca y permitiendo precios diferenciados más allá del concesionario. Este cambio estratégico fortalece la trayectoria de crecimiento estructural del mercado de telemática para vehículos de pasajeros.

Necesidades de Optimización de Costos de Flotas

El aumento de los precios del combustible, la escasez de conductores y los ajustados plazos de entrega impulsan a los operadores comerciales a apoyarse en herramientas de eficiencia basadas en datos. Los modernos conjuntos de telemática integran la orientación sobre economía de combustible, el mantenimiento predictivo y el enrutamiento dinámico en un panel de control unificado, reduciendo el costo total de propiedad. La adopción de la telemática muestra ahorros de combustible documentados, lo que lleva a decisiones de compra rápidas debido a los evidentes períodos de recuperación de la inversión[3]"Cadena de Suministro de Tecnologías de la Información y las Comunicaciones: Vehículos Conectados (Norma Propuesta)," Departamento de Comercio de los Estados Unidos, regulations.gov. Los análisis predictivos señalan problemas de salud del motor y los componentes, minimizando el riesgo de averías y el tiempo de inactividad no programado. Las tarjetas de puntuación de conductores en tiempo real fomentan hábitos más seguros, reduciendo aún más los gastos relacionados con accidentes y las primas de seguros. Estos retornos tangibles consolidan la gestión de flotas como el servicio ancla dentro del mercado de telemática para vehículos de pasajeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Hardware y Conectividad | -1.1% | Mercados emergentes de Asia-Pacífico, América del Sur, África | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad | -0.8% | Global, con aplicación más estricta en Europa y América del Norte | Mediano plazo (2-4 años) |

| Plataformas de Software de Telemática Fragmentadas | -0.6% | Global, con especial impacto en la integración del mercado de posventa | Largo plazo (≥ 4 años) |

| Incompatibilidad del Ciclo de Vida del Sistema Operativo de Smartphones | -0.4% | Global, con impacto en la adopción por parte del segmento de consumidores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Hardware y Conectividad en Regiones con Sensibilidad al Precio

Los bajos precios de transacción promedio en los mercados emergentes llevan a los fabricantes de automóviles a monitorear de cerca cualquier aumento en los costos de la lista de materiales. Los consumidores suelen centrarse en los precios de etiqueta, lo que dificulta justificar la prima adicional de un módulo de telemática integrado en los vehículos. Las tarifas de red también tienden a ser más altas donde la competencia entre operadores es escasa, lo que infla el costo total de propiedad para los compradores. En consecuencia, los fabricantes de equipos originales limitan la conectividad a la funcionalidad básica de llamada de emergencia o la omiten por completo en los acabados de gama de entrada, lo que ralentiza la penetración del mercado de telemática para vehículos de pasajeros en estas geografías. Las unidades de posventa de instalación posterior ofrecen un alivio parcial, aunque carecen de una integración profunda con el vehículo, lo que refuerza un patrón de adopción global de dos niveles.

Preocupaciones de Ciberseguridad y Privacidad de Datos

Las demostraciones de alto perfil de piratería de vehículos y las estrictas leyes de privacidad elevan las apuestas para la gestión segura de datos. En julio de 2024, la Unión Europea activó el Reglamento N.° 155, que obliga a los fabricantes de equipos originales a certificar los sistemas de gestión de ciberseguridad y mantener un monitoreo de por vida. Al otro lado del Atlántico, las normas propuestas en los Estados Unidos prohibirían a los proveedores no confiables participar en la cadena de vehículos conectados, lo que obligaría a costosas auditorías de la base de suministro. Estos requisitos inflan los presupuestos de desarrollo y amplían los plazos de lanzamiento, especialmente para los proveedores más pequeños. Los consumidores también dudan en compartir datos de conducción sin una gobernanza transparente, lo que convierte el cifrado sólido y los controles de consentimiento en características no negociables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Eficiencia Comercial Impulsa el Dominio de la Gestión de Flotas

Los servicios de gestión de flotas capturaron el 37,87% de la participación del mercado de telemática para vehículos de pasajeros en 2024, lo que refleja la adopción madura por parte de las flotas logísticas y corporativas que buscan retornos medibles en combustible, mantenimiento y parámetros de seguridad. El liderazgo del subsector está respaldado por paneles de control integrales que fusionan la optimización de rutas, la orientación de conductores y el mantenimiento predictivo en una sola interfaz, lo que genera períodos de recuperación de la inversión rápidos. Los paquetes de diagnóstico y pronóstico se incluyen cada vez más en las suscripciones de flotas, ampliando las propuestas de valor sin hardware adicional. La telemática de seguros, aunque más pequeña, se proyecta que crezca a una CAGR del 11,39% durante el período de pronóstico (2025-2030), a medida que la suscripción de seguros según el modo de conducción gana apoyo regulatorio y del consumidor. Los servicios de seguridad y protección mantienen una posición estable, anclados por el cumplimiento obligatorio de la llamada de emergencia en las principales regiones.

Los operadores de flotas también exigen integraciones con la planificación de recursos empresariales y los sistemas de gestión de almacenes, creando nuevas oportunidades de middleware para los proveedores de telemática. Las soluciones de infoentretenimiento y navegación enfrentan presión por la paridad con las aplicaciones de smartphone, aunque los fabricantes de equipos originales continúan incorporando servicios de contenido premium como futuros generadores de ingresos. Las ofertas emergentes de ciudades inteligentes e interacción entre vehículos e infraestructura forman la categoría de "otros servicios", posicionando a los proveedores para un potencial a largo plazo a medida que escala la digitalización de la infraestructura. En conjunto, esta combinación diversificada de servicios sustenta una expansión sólida para el mercado de telemática para vehículos de pasajeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Instalación de Fábrica Lidera, el Mercado de Posventa Facilita la Asequibilidad

Las plataformas instaladas de fábrica por el fabricante de equipos originales representaron el 75,73% del tamaño del mercado de telemática para vehículos de pasajeros en 2024, aprovechando una integración más estrecha, la alineación con la garantía y la certificación de cumplimiento simplificada. Las unidades instaladas en fábrica proporcionan a los fabricantes de equipos originales la propiedad de datos de extremo a extremo, lo que permite el lanzamiento de suscripciones e ingresos por actualizaciones inalámbricas mucho después de la entrega del vehículo. Si bien los plazos de desarrollo son más largos, las economías de escala y la reutilización de plataformas en las líneas de modelos mitigan los costos a lo largo de los ciclos de producto sucesivos. En paralelo, el canal de posventa está preparado para avanzar a una CAGR del 10,29% durante el período de pronóstico (2025-2030), satisfaciendo la demanda de flotas más antiguas y consumidores con sensibilidad al precio que no pueden justificar la compra de vehículos nuevos.

Los proveedores de posventa se diferencian a través de factores de forma modulares de conexión y uso inmediato y servicios de instalación rápida, lo que los hace atractivos para los operadores comerciales que priorizan el tiempo de actividad. Una adquisición significativa destaca el impulso de la industria hacia una mayor escala y una gama ampliada de características. Los esquemas de cumplimiento regional ahora certifican ciertos dispositivos de instalación posterior, cerrando las brechas donde la penetración de los fabricantes de equipos originales es baja. Esta dinámica de doble canal garantiza que el mercado de telemática para vehículos de pasajeros aborde el ciclo de vida completo del vehículo, desde la línea de producción hasta el final de su vida útil.

Por Solución de Conectividad: La Fortaleza de los Sistemas Integrados se Encuentra con la Agilidad del Smartphone

Los módems integrados representaron el 71,64% del mercado de telemática para vehículos de pasajeros en 2024, subrayando su centralidad en los mandatos de seguridad, las funciones de actualización inalámbrica y las experiencias de usuario controladas por los fabricantes de equipos originales. Los enlaces seguros y siempre activos permiten un posicionamiento de alta precisión, la computación en el borde del 5G y la integración perfecta con los sistemas avanzados de asistencia al conductor, reforzando el dominio de los sistemas integrados. No obstante, se prevé que las soluciones de smartphone integrado registren una CAGR del 12,68% durante el período de pronóstico (2025-2030), ya que los consumidores valoran las interfaces familiares y los ciclos regulares de actualización de dispositivos. Los fabricantes de automóviles que buscan conectividad de bajo costo en los modelos de gama de entrada ven la integración de smartphones como un paso intermedio hacia la adopción plena de la telemática.

Las marcas premium han comenzado a eliminar gradualmente el espejado de terceros para proteger las vías de monetización de datos, poniendo de relieve las tensiones estratégicas entre la apertura y el control del ecosistema. Los dongles vinculados o portátiles mantienen su relevancia para las flotas de alquiler temporales y los compradores de mercados emergentes, pero enfrentan una incompatibilidad del ciclo de vida con los sistemas operativos móviles en rápida evolución. Las arquitecturas híbridas que combinan dominios de seguridad integrados con superposiciones de infoentretenimiento de smartphone ilustran la trayectoria de convergencia que probablemente definirá la competencia futura en el mercado de telemática para vehículos de pasajeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Flotas Impulsan el Volumen, los Servicios de Movilidad Propulsan el Crecimiento

Los operadores de flotas representaron el 41,96% del tamaño del mercado de telemática para vehículos de pasajeros en 2024, aprovechando la telemática integrada para reducir los gastos de combustible, aplicar programas de seguridad para conductores y cumplir con los informes regulatorios. Las flotas con alta utilización de activos, como la entrega de última milla, exhiben un retorno de la inversión particularmente sólido, lo que garantiza ciclos sostenidos de actualización de hardware y ventas incrementales de software. Los consumidores privados acceden a la telemática principalmente a través de la instalación de fábrica por el fabricante de equipos originales, donde los paquetes de entretenimiento y seguridad incluidos aumentan el valor percibido del vehículo. Las empresas de seguros y arrendamiento incorporan la telemática para gestionar el riesgo del valor residual, monitorear el kilometraje y perfeccionar los modelos actuariales, creando una demanda secundaria de servicios de análisis de datos.

Los proveedores de uso compartido de vehículos y de movilidad como servicio en sentido amplio destacan con una CAGR del 12,49% durante el período de pronóstico (2025-2030), lo que ilustra la rápida digitalización del sector. El seguimiento de ubicación en tiempo real, la facturación basada en el uso y el diagnóstico remoto forman una infraestructura crítica para la rotación eficiente de flotas y la satisfacción del cliente. Las asociaciones entre proveedores de telemática y plataformas de movilidad aceleran el lanzamiento de características como el acceso sin llave y la incorporación automatizada de clientes. Las diversas necesidades de los distintos tipos de usuarios garantizan colectivamente un amplio lienzo de servicios para el mercado de telemática para vehículos de pasajeros.

Análisis Geográfico

América del Norte mantuvo su liderazgo con una participación del 35,82% en el mercado de telemática para vehículos de pasajeros en 2024, lo que refleja la temprana alineación regulatoria, las redes 4G ubicuas y la expansión del 5G, y la generalizada digitalización de las flotas corporativas. Las aseguradoras promueven activamente descuentos basados en el uso, lo que impulsa tasas de instalación más altas entre los consumidores, mientras que los programas de infraestructura federal respaldan los proyectos piloto de corredores de interacción entre vehículos e infraestructura que utilizan flujos de telemetría anonimizados. Los altos ciclos de reemplazo entre las flotas comerciales catalizan las actualizaciones continuas de hardware, reforzando la escala regional. Sin embargo, las restricciones propuestas sobre proveedores extranjeros no confiables podrían reformar las estrategias de abastecimiento y elevar marginalmente los costos de implementación, inyectando una leve incertidumbre en las decisiones de inversión a corto plazo. A pesar de esto, los sólidos mercados de capital y un sofisticado ecosistema de empresas emergentes garantizan la rápida comercialización de características de próxima generación.

Se proyecta que Asia-Pacífico avance a una CAGR del 8,44% durante el período de pronóstico (2025-2030), impulsado por los masivos volúmenes de vehículos de pasajeros, los programas de ciudades inteligentes respaldados por el gobierno y las crecientes expectativas digitales de la clase media. China ancla el impulso regional a través de los mandatos de vehículos eléctricos y los requisitos integrales de conectividad que integran la telemática en cada nuevo modelo de energía. Los esquemas de incentivos vinculados a la producción de India y la expansión de la cobertura celular reducen las barreras para los módulos integrados, mientras que las megaciudades del Sudeste Asiático están pilotando sistemas de precios por congestión que dependen de la telemetría vehicular. La sensibilidad al precio sigue siendo un obstáculo; no obstante, la fabricación localizada y la caída de los precios de los componentes están reduciendo la brecha de asequibilidad. En conjunto, estos factores posicionan a Asia-Pacífico como el principal motor de crecimiento del mercado de telemática para vehículos de pasajeros.

Europa continúa registrando una adopción constante, impulsada por la llamada de emergencia obligatoria y los próximos hitos del Reglamento General de Seguridad que amplían los requisitos de conectividad más allá de los turismos. Los mandatos de monitoreo avanzado del conductor, asistencia de velocidad y registrador de datos de eventos refuerzan la adopción de hardware integrado, beneficiando a los proveedores que pueden ofrecer plataformas integradas y ciberseguras. Las estrictas normas de protección de datos elevan la complejidad del cumplimiento, pero al mismo tiempo aumentan la confianza del consumidor, lo que respalda la adopción de suscripciones una vez que se cumplen las garantías de privacidad. Las colaboraciones de los fabricantes de equipos originales con los operadores de telecomunicaciones están probando redes 5G independientes para habilitar aplicaciones de seguridad de baja latencia y posicionamiento de ultra alta precisión. Como resultado, Europa sigue siendo un pilar tecnológicamente avanzado aunque impulsado por la regulación del mercado de telemática para vehículos de pasajeros.

Panorama Competitivo

El mercado de telemática para vehículos de pasajeros está moderadamente fragmentado. Los proveedores de primer nivel aprovechan las relaciones heredadas con los fabricantes de equipos originales y la integración vertical para ganar adjudicaciones de plataformas a largo plazo, mientras que los nuevos participantes nativos de la nube se centran en software escalable y análisis de datos. Las alianzas entre industrias se están proliferando: las empresas de semiconductores se asocian con proveedores de telemática para ofrecer conjuntos de chips de posicionamiento de alta precisión, y los operadores de telecomunicaciones agrupan la conectividad con servicios de computación en el borde. Las adquisiciones destacan una tendencia hacia la expansión de la cartera de soluciones para satisfacer los diversos requisitos de los clientes.

La diferenciación estratégica gira en torno a infraestructuras seguras de actualización inalámbrica, análisis predictivos impulsados por inteligencia artificial y conjuntos de herramientas de gestión del cumplimiento que simplifican la homologación en múltiples jurisdicciones. Los fabricantes de equipos originales favorecen cada vez más a los socios integrales capaces de integrar hardware, middleware y paneles de control en la nube para acelerar el tiempo de comercialización. Los proveedores con fortaleza en ciberseguridad pueden capturar una participación premium a medida que se endurecen las regulaciones, especialmente en Europa y América del Norte. Por el contrario, las empresas que no puedan demostrar marcos transparentes de gobernanza de datos corren el riesgo de quedar excluidas de los próximos ciclos de adquisición.

La especialización regional también está dando forma a la dinámica competitiva. Los actores de Asia-Pacífico destacan en hardware optimizado en costos dirigido a los mercados emergentes, mientras que las empresas europeas dominan los módulos de seguridad conformes con las normas. Las empresas emergentes de América del Norte suelen ser pioneras en portales de gestión de flotas centrados en el software como servicio, que escalan internacionalmente a través de asociaciones basadas en interfaces de programación de aplicaciones. A lo largo del horizonte de pronóstico, la agilidad en las asociaciones y la experiencia regulatoria definirán a los ganadores dentro del mercado de telemática para vehículos de pasajeros.

Líderes de la Industria de Telemática para Vehículos de Pasajeros

Continental AG

LG Electronics

Robert Bosch GmbH

Harman International

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Trimble y KT Corporation presentaron un servicio combinado de posicionamiento y conectividad en Corea del Sur para mejorar la precisión de la telemática en vehículos de pasajeros.

- Mayo de 2025: Hyundai Motor India introdujo el Pasaporte Digital de Vehículo de Hyundai, utilizando datos de telemática y registros de servicio para crear una identidad digital segura para cada vehículo equipado con Bluelink.

- Enero de 2025: Qualcomm y Trimble profundizaron su colaboración para integrar el posicionamiento a nivel de centímetro en los conjuntos de chips Snapdragon Auto 5G, que apuntan a aplicaciones de conducción automatizada de Nivel 2+.

- Enero de 2025: Samsara amplió su asociación con Stellantis, incorporando interfaces de programación de aplicaciones de telemática en plataformas de vehículos adicionales para mejorar la conectividad nativa del fabricante de equipos originales.

Alcance del Informe Global del Mercado de Telemática para Vehículos de Pasajeros

| Infoentretenimiento y Navegación |

| Gestión de Flotas |

| Seguridad y Protección |

| Diagnóstico y Pronóstico |

| Telemática de Seguros |

| Otros Servicios |

| Instalación de Fábrica por el Fabricante de Equipos Originales |

| Posventa |

| Integrado |

| Integrado con Smartphone |

| Vinculado / Portátil |

| Consumidores Privados |

| Operadores de Flotas |

| Empresas de Seguros y Arrendamiento |

| Proveedores de Uso Compartido de Vehículos y Movilidad |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Servicio | Infoentretenimiento y Navegación | |

| Gestión de Flotas | ||

| Seguridad y Protección | ||

| Diagnóstico y Pronóstico | ||

| Telemática de Seguros | ||

| Otros Servicios | ||

| Por Canal de Ventas | Instalación de Fábrica por el Fabricante de Equipos Originales | |

| Posventa | ||

| Por Solución de Conectividad | Integrado | |

| Integrado con Smartphone | ||

| Vinculado / Portátil | ||

| Por Usuario Final | Consumidores Privados | |

| Operadores de Flotas | ||

| Empresas de Seguros y Arrendamiento | ||

| Proveedores de Uso Compartido de Vehículos y Movilidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de telemática para vehículos de pasajeros entre 2025 y 2030?

Se proyecta que el mercado crezca a una CAGR del 8,29%, aumentando de USD 12,19 mil millones en 2025 a USD 18,15 mil millones en 2030.

¿Qué segmento de servicio lidera actualmente en contribución de ingresos?

Los servicios de gestión de flotas lideraron con una participación del 37,87% en el mercado de telemática para vehículos de pasajeros en 2024, lo que refleja sus sólidos beneficios de optimización de costos.

¿Por qué se espera que las soluciones de conectividad integrada sigan siendo dominantes?

Los sistemas integrados se integran perfectamente con los mandatos de seguridad, respaldan las funciones seguras de actualización inalámbrica y permiten a los fabricantes de equipos originales monetizar los datos a lo largo del ciclo de vida del vehículo.

¿Qué región se anticipa que registrará el crecimiento más rápido hasta 2030?

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,44%, impulsado por grandes volúmenes de vehículos, iniciativas gubernamentales de ciudades inteligentes y la mejora de la infraestructura de red.

¿Cómo darán forma los mandatos regulatorios a la adopción de la telemática en Europa?

Las normas de la Unión Europea, como la llamada de emergencia obligatoria y los requisitos del Reglamento General de Seguridad, imponen la telemática integrada en todos los vehículos nuevos, garantizando una demanda constante.

¿Cuál es la mayor restricción que afecta a los mercados emergentes?

Los altos costos de hardware y datos celulares crean barreras de adopción en las regiones con sensibilidad al precio, retrasando la penetración de las características avanzadas de telemática.

Última actualización de la página el: