Tamaño y Participación del Mercado de Trenes Autónomos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trenes Autónomos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Trenes Autónomos alcance USD 14.420 millones en 2025, USD 15.170 millones en 2026, y USD 19.490 millones en 2031, creciendo a una CAGR del 5,14% entre 2026 y 2031. Los recientes presupuestos de capital y los mandatos de política destacan un cambio significativo: la automatización ha evolucionado de simples pruebas a un principio operativo fundamental, especialmente en metros de alta densidad y corredores de carga de larga distancia. En ciudades como Tokio y Delhi, que lidian con capacidades de vía saturadas, la modernización de líneas heredadas con señalización de bloque móvil ha desbloqueado un aumento significativo en el rendimiento, todo sin necesidad de nuevas vías. Mientras tanto, los operadores de carga de América del Norte están recurriendo a la gestión autónoma de composiciones, un movimiento impulsado por una acuciante escasez de ingenieros que ha sido una preocupación creciente. Gracias a la conectividad 5G cibersegura y la computación de borde a bordo, los ferrocarriles pueden ahora centralizar el despacho y los diagnósticos, reduciendo significativamente la latencia de los comandos remotos. Los mandatos de eficiencia energética en la Unión Europea y el Este de Asia incentivan aún más la automatización, recompensando el control de velocidad de precisión y el frenado regenerativo, proporcionando así una ventaja económica más allá del simple ahorro de mano de obra. Si bien la competencia se intensifica, los principales proveedores siguen dominando, controlando una parte sustancial del valor de los contratos. Esto subraya un mercado moderadamente consolidado, donde la distinción no radica en paquetes de hardware llave en mano, sino en arquitecturas definidas por software que logran las licitaciones ganadoras.

Conclusiones Clave del Informe

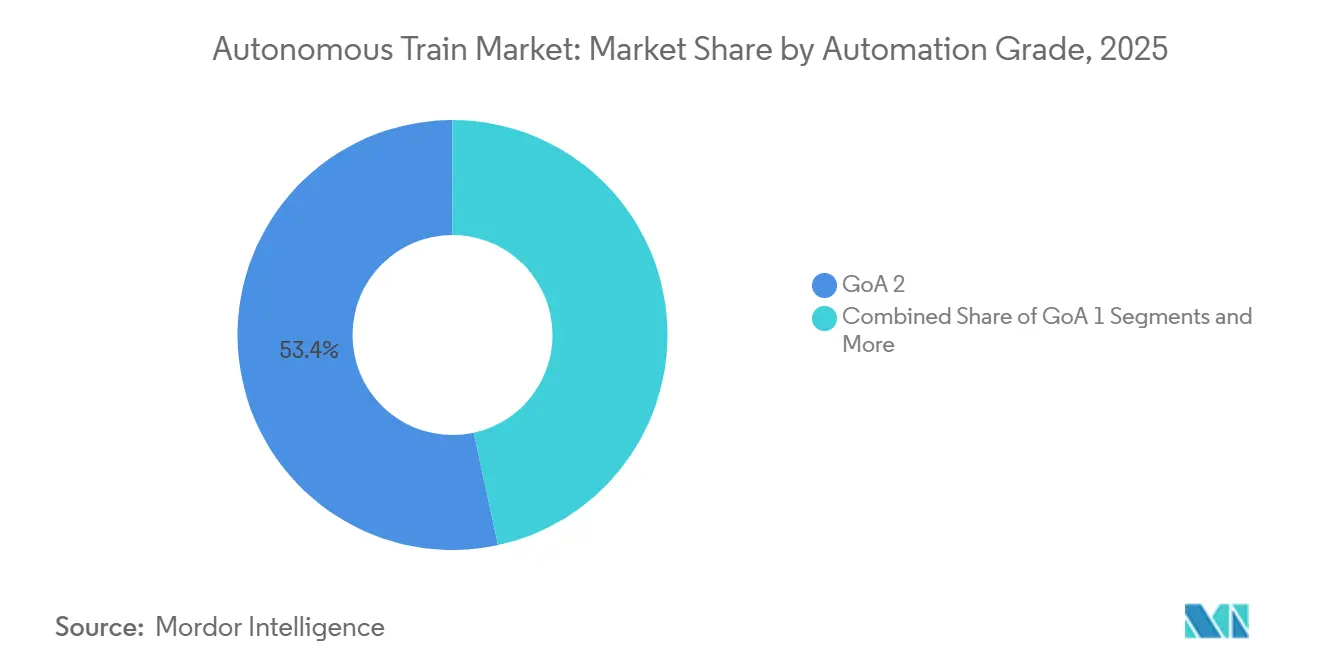

- Por grado de automatización, GoA 2 tuvo la mayor participación del 53,37% del mercado de trenes autónomos en 2025, mientras que GoA 4 se expandirá a la CAGR más rápida del 5,16% hasta 2031.

- Por aplicación, los servicios de pasajeros representaron el 61,37% del mercado de trenes autónomos en 2025, mientras que la automatización de carga avanza a una CAGR del 5,23% hasta 2031.

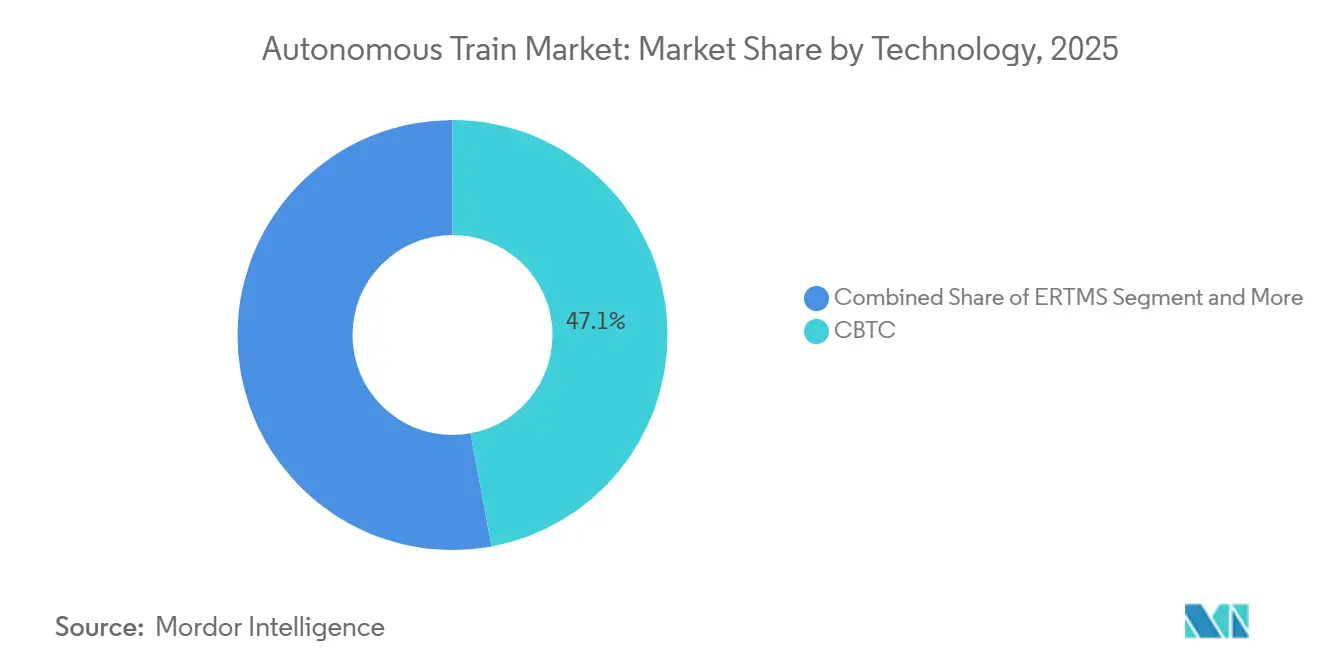

- Por tecnología, el control de trenes basado en comunicaciones representó el 47,13% de los despliegues y mantendrá la CAGR más rápida del 5,25% hasta 2031.

- Por tipo de tren, los sistemas de metro y monorraíl representaron el 47,71% de la participación del mercado de trenes autónomos en 2025, mientras que la automatización del tren de alta velocidad está en camino de alcanzar una CAGR del 5,19% entre 2026 y 2031.

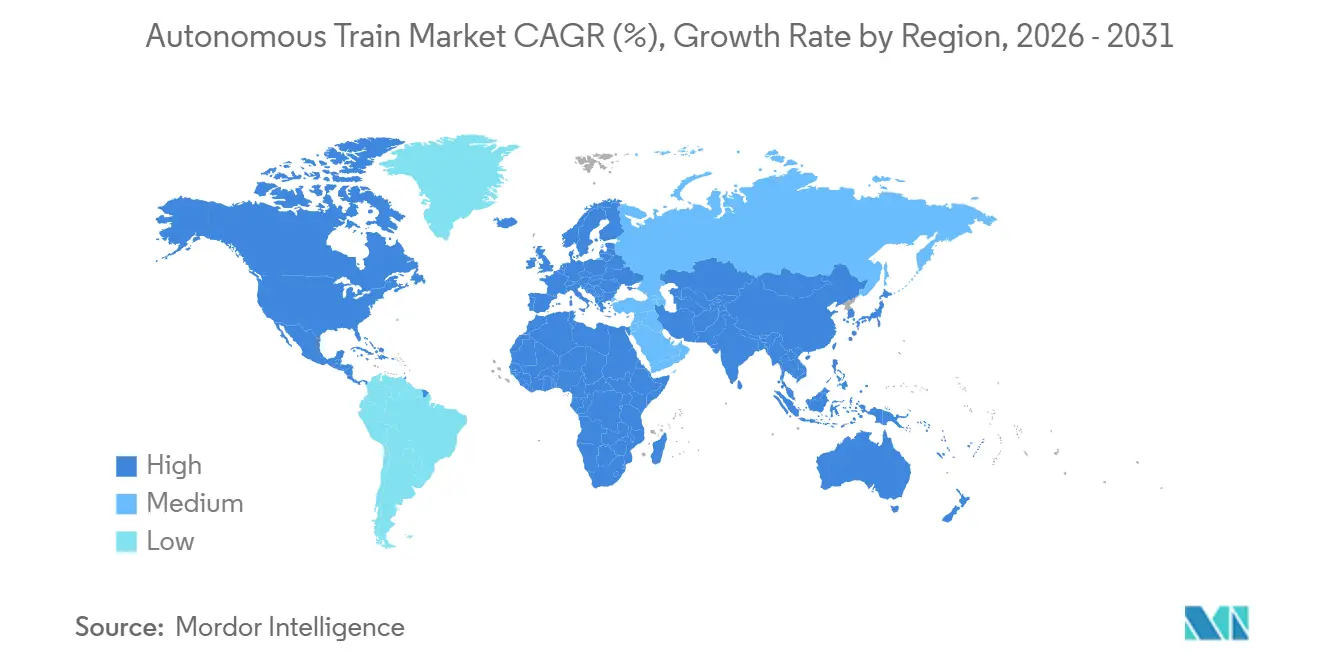

- Por geografía, Asia-Pacífico contribuyó con el 38,73% de los ingresos de 2025, pero el segmento de Oriente Medio y África crecerá más rápido al 5,21% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Trenes Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Capacidad que Impulsan la Automatización | +1.2% | Núcleo de Asia-Pacífico, con expansión a Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Escasez de Mano de Obra y Presiones Sindicales | +1.1% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Mayor Enfoque en la Seguridad | +0.9% | Global | Corto plazo (≤ 2 años) |

| 5G y Computación de Borde para Operaciones Ferroviarias Remotas en Tiempo Real | +0.8% | Asia-Pacífico, América del Norte, metros selectivos de la UE | Largo plazo (≥ 4 años) |

| Mandatos de Eficiencia Energética y Reducción de Carbono | +0.7% | Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Aplicaciones Logísticas de Defensa de Trenes Autónomos | +0.4% | Estados Unidos, Australia, miembros selectos de la OTAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Capacidad que Impulsan la Automatización en Líneas de Metro Urbano

A medida que las megaciudades crecen, la afluencia de pasajeros en horas pico a menudo supera la capacidad de asientos por un margen significativo. Sin embargo, añadir tan solo un kilómetro de túnel puede ser extremadamente costoso y tardar varios años en completarse. Los sistemas GoA 3 y GoA 4, que utilizan tecnología de bloque móvil, han reducido significativamente los intervalos entre trenes. Este avance se traduce en un notable aumento de trenes por hora en la misma vía. En los últimos años, la modernización con CBTC del Metro de Delhi no solo redujo los tiempos de viaje de extremo a extremo, sino que también allanó el camino para varias otras ciudades asiáticas, cada una proyectada a experimentar un crecimiento poblacional sustancial en un futuro próximo. Mientras tanto, los metros más pequeños de América Latina y África están adoptando GoA 2, logrando mejoras moderadas de capacidad mientras mantienen conductores a bordo. La adaptabilidad de la señalización definida por software subraya su potencial, haciendo de la mejora de capacidad un beneficio rápido de la automatización [1]"Informe de Rendimiento de la Modernización CBTC," Corporación del Metro Ferroviario de Delhi, dmrc.org .

Creciente Escasez de Mano de Obra y Presiones Sindicales

En 2025, los maquinistas de locomotoras de EE. UU. alcanzaron una edad media considerada alta para la industria, con jubilaciones que superan los esfuerzos de reposición de las academias. En el mismo año, Deutsche Bahn redujo una parte de sus servicios regionales debido a una escasez significativa de conductores. Si bien la automatización reduce el número de tripulantes —generando ahorros anuales sustanciales por locomotora en operaciones de carga las 24 horas—, las negociaciones sindicales enfatizan cada vez más la requalificación para operaciones remotas y mantenimiento. El AutoHaul de Rio Tinto, que opera a lo largo de una extensa distancia sin ningún personal a bordo, se ha convertido en un modelo bajo escrutinio por parte de mineras en Canadá y Brasil. A medida que la economía de la plantilla se alinea con los mandatos de fiabilidad de los horarios, las presiones laborales emergen como una fuerza fundamental [2]"Revisión Quinquenal del Control Positivo de Trenes," Administración Federal de Ferrocarriles, fra.dot.gov .

Mayor Enfoque en la Seguridad

En 2024, el error humano siguió siendo un contribuyente significativo a los incidentes en las líneas principales de EE. UU. Este problema ha llevado a los reguladores a abogar por el control autónomo como medida crítica para reducir los riesgos sistémicos. En los últimos años, la implementación del Control Positivo de Trenes ha reducido significativamente los descarrilamientos y colisiones. Reflejando este progreso, las aseguradoras ahora ofrecen notables descuentos en primas para trenes que operan con niveles más altos de automatización. En Europa, la adopción de sistemas de señalización avanzados, como ERTMS Nivel 2/3, ha reducido sustancialmente las superaciones de señales. De manera similar, la Línea Yamanote de Japón, tras su actualización a un nivel superior de automatización, ha mantenido un historial de seguridad impecable sin víctimas mortales entre pasajeros durante más de una década. Con incentivos financieros, mandatos regulatorios y un creciente escrutinio público convergiendo, la seguridad se está convirtiendo en un impulsor esencial en el mercado de trenes autónomos.

5G y Computación de Borde para Operaciones Ferroviarias Remotas en Tiempo Real

Las redes 5G privadas, con latencia ultrabaja y disponibilidad casi perfecta, permiten a un único centro de control gestionar ciclos de puertas, modos de energía y frenado en múltiples estaciones. Tras su despliegue de 5G, la extensión U5 de Hamburgo redujo significativamente el personal operativo y logró una alta adherencia a los horarios. La computación de borde desvía una parte sustancial del tráfico de sensores del enlace de retorno, garantizando un rendimiento local a prueba de fallos incluso ante interrupciones de red. En un ensayo realizado en el norte de Ontario, CN logró una notable reducción en los tiempos de reparación. Con la expansión del espectro 5G, los sistemas de control de trenes, anteriormente dependientes de radios propietarias, pueden ahora realizar la transición, lo que genera ahorros significativos en tarifas de espectro y una mayor resiliencia [3]"5G Privado para Ferrocarriles," Nokia Corporation, nokia.com .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial | -1.3% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Desafíos de Señalización Heredada e Interoperabilidad | -1.0% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Aceptación Pública y Ambigüedad Regulatoria | -0.8% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Vulnerabilidades de Ciberseguridad | -0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial en Nuevos Proyectos

La modernización de un metro existente a GoA 3/4 implica costos elevados, que varían según el alcance del proyecto y la ubicación. En comparación, construir una nueva línea sin conductor en mercados de alto costo requiere inversiones sustancialmente mayores. El Metro de Bangalore ha pospuesto sus planes de automatización debido a una brecha de financiamiento sustancial, lo que pone de relieve los desafíos financieros que enfrentan las economías emergentes. Aunque los gastos operativos a lo largo del ciclo de vida pueden reducirse considerablemente, el prolongado período de recuperación de la inversión y las limitaciones en la capacidad de deuda soberana actúan como restricciones inmediatas. La captación del valor del suelo puede ayudar a mitigar los riesgos, pero este enfoque solo es eficaz cuando los bienes raíces urbanos de alto valor pueden compensar los requisitos financieros iniciales, una condición que rara vez se cumple en ciudades de nivel medio.

Desafíos de Señalización Heredada e Interoperabilidad

En un futuro próximo, el ERTMS cubrirá solo una pequeña parte de la vía principal de Europa, mientras el continente continúa operando numerosos sistemas de señalización. La modernización incluso de un tramo modesto de vía puede ser muy costosa y puede requerir prolongados cierres de fin de semana, interrumpiendo significativamente los servicios de carga y de cercanías. En América del Norte, la presencia de múltiples plataformas de Control Positivo de Trenes incompatibles genera retrasos notables en los intercambios. Dado que el hardware de señalización tiene una larga vida útil, las decisiones de adquisición pasadas continúan limitando las posibilidades de actualización actuales. Los corredores transfronterizos enfrentan desafíos adicionales debido a la necesidad de locomotoras multiestándar y salas de control paralelas, lo que eleva los costos de mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Automatización: Dominio Híbrido de GoA 2, GoA 4 en Ascenso

Los sistemas GoA 2 representaron el 53,37% de la participación del mercado de trenes autónomos en 2025, ofreciendo la mayoría de los beneficios de energía e intervalos mientras mantienen un conductor a bordo para la tranquilidad del público. La plataforma Urbalis de Alstom permite un cambio de software de GoA 2 a GoA 4, reduciendo los costos del ciclo de vida en una cuarta parte y señalando que la elección del grado es un proceso gradual, no un interruptor. Las líneas GoA 3, como la Línea 4 del Metro de París, demuestran que un asistente puede gestionar las puertas con intervalos de 120 segundos, abordando las preocupaciones del público mientras se facilita la transición a los sindicatos. GoA 4 escalará a una CAGR del 5,16% a medida que los sistemas de nueva construcción en China, Arabia Saudita e India eviten las normas laborales heredadas y los conflictos de diseño. La Línea Thomson-East Coast de Singapur registró una puntualidad del 99,7% en su primer año, estableciendo un referente comercial para la fiabilidad del metro totalmente sin conductor. Mientras tanto, las líneas regionales se aferran a GoA 1, donde la densidad de tráfico es baja y los presupuestos son ajustados. Las normas de seguridad funcional IEC 62290 estandarizadas, reconocidas globalmente desde 2024, reducen los costos de certificación en múltiples mercados en dos quintas partes y aceleran los ciclos de actualización, reforzando el movimiento hacia grados más altos.

La convergencia tecnológica está aplanando los costos de actualización incremental. Thales informa que más de la mitad de los pedidos de CBTC de 2025 incluyen cláusulas contractuales para la escalada de grado, lo que indica la intención de los operadores de proteger los activos para el futuro. La escasez de mano de obra intensifica el atractivo; las ciudades con cohortes de conductores envejecidas recurren a GoA 3/4 para garantizar la continuidad del servicio durante huelgas o pandemias. En general, la selección dinámica de grado se alinea estrechamente con la economía laboral, el margen fiscal y el apetito político, aunque la hoja de ruta sigue siendo unidireccional hacia una mayor autonomía.

Por Aplicación: Volumen de Pasajeros Hoy, Velocidad de Carga Mañana

Los servicios de pasajeros representaron el 61,37% del mercado de trenes autónomos en 2025, impulsados por más de 60 ciudades que operan metros GoA 3/4 y financiamiento público constante. Sin embargo, la CAGR del 5,23% de la automatización de carga señala una trayectoria de expansión más rápida a medida que los ahorros laborales se acumulan durante la operación continua las 24 horas del día, los 7 días de la semana. El hito de mil millones de toneladas de AutoHaul en Australia Occidental demuestra la viabilidad del transporte de carga pesada, mientras que el piloto Calgary-Edmonton de CPKC apunta a un recorte anual de gastos operativos en un corredor. Los transbordadores intermodales de contenedores, ejemplificados por el ensayo Puerto de Los Ángeles-BNSF de 2024, eliminan 180 viajes de camiones diarios y reducen drásticamente el tiempo de permanencia en el puerto. Los presupuestos de defensa están destinados a aumentos masivos en 2026, añadiendo una corriente de demanda incipiente pero políticamente protegida. La automatización de pasajeros se bifurca entre despliegues de metro maduros y ensayos incipientes en líneas principales; el concepto GoA 2.5 de la Línea Joban de Japón apunta a un futuro híbrido donde los conductores gestionan las estaciones pero ceden el control de crucero a los algoritmos. En carga, las barreras regulatorias son menores porque no viajan pasajeros, y las vías dedicadas mitigan el riesgo de terceros, permitiendo a los ferrocarriles de carga escalar la autonomía más rápidamente.

Las redes de pasajeros siguen ganando en visibilidad y financiamiento, y los operadores de metro continúan perfeccionando la inteligencia artificial de tiempo de permanencia para extraer rendimiento incremental. Sin embargo, las líneas de carga, sin la carga de los peligros de los andenes ni del personal de pasajeros sindicalizado, pueden eliminar las tripulaciones de dos personas y reducir ligeramente el tiempo de tránsito. De cara al futuro, el equilibrio comercial dependerá de la rapidez con que los reguladores emitan normas de carga sin tripulación y de cómo los ferrocarriles moneticen los ciclos de activos de 24 horas.

Por Tecnología: El CBTC Refuerza su Liderazgo con la Migración a IP

El control de trenes basado en comunicaciones mantuvo una participación del 47,13% en 2025 y registra una CAGR del 5,25%, impulsado por intervalos inferiores a 90 segundos y una migración fluida a bandas celulares 5G. El despliegue del Metro de Riad de Hitachi demuestra frecuencias pico de 2,5 minutos sin retrasos relacionados con señales, ilustrando el poder de compresión de capacidad del CBTC. El ERTMS gana terreno en 4.500 km de vía alemana financiada hasta 2030, posicionando las líneas principales para la interoperabilidad transfronteriza.

Las pilas tecnológicas convergen en redes troncales IP compartidas que alojan CBTC, ERTMS y Control Positivo de Trenes en un entorno de hardware común. El Trainguard MT de Siemens, en funcionamiento desde 2024, cambia automáticamente entre estándares, evitando que las locomotoras fronterizas necesiten múltiples armarios a bordo. La plataforma ferroviaria 5G de Nokia, activa en 12 redes de metro, socava las licencias de espectro heredadas de 2,4 GHz y mejora la fiabilidad en túneles. Con la segmentación de 5G privado, los operadores pueden asegurar la calidad de servicio para el tráfico de seguridad mientras monetizan el ancho de banda sobrante para el Wi-Fi de los pasajeros, convirtiendo la conectividad en una línea de ingresos.

Por Tipo de Tren: Dominio del Metro, el Tren de Alta Velocidad Gana Impulso

El metro y el monorraíl capturaron el 47,71% de los despliegues del mercado de trenes autónomos en 2025, beneficiándose de entornos cerrados que simplifican la certificación GoA 4. Los monorraíles elevados en Kuala Lumpur y El Cairo ilustran cómo las estructuras ligeras pueden ofrecer capacidad sin conductor a un menor costo de obras civiles. La automatización del tren de alta velocidad registra una CAGR del 5,19% a medida que China moderniza 1.200 km de composiciones Fuxing con GoA 2 y el Ferrocarril Central de Japón apunta a un Shinkansen GoA 3 para 2029. El tren ligero va a la zaga, con solo unas pocas vías globales en GoA 2+, principalmente en Europa. Los perfiles de riesgo difieren: los metros están completamente separados a nivel, mientras que las líneas de alta velocidad deben gestionar la coexistencia con la carga y los cruces rurales.

Los monorraíles proporcionan un punto de entrada para las naciones de ingresos medios: el Metro de Riad de Arabia Saudita se apoya en alineaciones elevadas para evitar los obstáculos de adquisición de terrenos mientras se lanza en GoA 4. En contraste, las líneas de cercanías de América del Norte permanecen arraigadas en GoA 1; sin embargo, una vez que el 5G y el Control Positivo de Trenes se armonicen, es probable que los servicios suburbanos experimenten con la operación desatendida durante las ventanas de horas valle para reducir los costos de personal. La segmentación por tipo de tren se corresponde claramente con la geografía: Asia-Pacífico impulsa la construcción de metros, Europa defiende las líneas principales con ERTMS y América del Norte se centra en la carga.

Análisis Geográfico

Asia-Pacífico generó el 38,73% de los ingresos de 2025, anclado por el programa de metro de 54 ciudades de China y el impulso de CBTC de India para 25 sistemas de ciudades inteligentes. El 14.º Plan Quinquenal de China exige un mínimo de GoA 2 para todas las nuevas líneas, y la modernización de la Línea Ginza de Japón demuestra que los túneles históricos pueden actualizarse sin comprometer la estética. La Línea 2 de Incheon de Corea del Sur logró una alta puntualidad y estableció un alto estándar para los cinco proyectos GoA 4 adicionales de la región. El Metro de Bangalore de India redujo los gastos operativos un 22% en su Línea Morada GoA 3, reforzando la viabilidad financiera en mercados sensibles a las tarifas.

El camino de Europa se centra en la conversión por etapas. La U5 de Hamburgo entró en servicio en GoA 4, mientras que París convirtió la Línea 4 en 2024, reportando mayor puntualidad que las líneas operadas por conductores. La Especificación Técnica de Interoperabilidad de la UE impulsa la adopción de ERTMS en los corredores de carga, aunque las cláusulas laborales en Francia y Alemania ralentizan el salto a GoA 4. El Docklands Light Railway del Reino Unido, pionero en GoA 3 desde hace mucho tiempo, logrará intervalos de 100 segundos para 2027, demostrando que el ajuste de software aún puede generar ganancias de capacidad significativas en infraestructuras maduras.

El segmento de Oriente Medio y África registrará la CAGR más alta del 5,21%. Los superávits fiscales provenientes de los hidrocarburos, junto con los planes de diversificación soberana, financian estos proyectos de nueva construcción. América del Norte sigue bifurcada. Los metros de EE. UU. se centran en la extensión de la vida útil de los sistemas heredados, aunque el BART de San Francisco está probando la operación desatendida en ventanas de prueba con puertas cerradas. Los operadores de carga dominan el gasto; los pilotos de composiciones sin conductor en los corredores de cereales transcanadienses aprovechan modelos de fiabilidad invernal adaptados de las líneas mineras. La presión fiscal de América del Sur limita la escala, aunque la modernización CBTC de la Línea 4 de São Paulo demostró una victoria rápida con una reducción del 18% en el tiempo de viaje, ofreciendo una plantilla replicable para Lima y Bogotá una vez que el financiamiento se estabilice.

Panorama Competitivo

En los últimos años, Siemens, Alstom, Thales, Hitachi Rail y CRRC han dominado una parte significativa del valor de los contratos, aunque los nichos de subsistemas siguen siendo competitivos. Las patentes revelan el giro de Siemens hacia la optimización energética impulsada por inteligencia artificial y las predicciones de flujo de multitudes. Mientras tanto, Alstom muestra su experiencia en ingeniería de costos con modernizaciones modulares de CBTC en Bombay. Thales, ante el aumento de las amenazas cibernéticas, mejora TicketGuard con detección de intrusiones, logrando el principal galardón de ciberseguridad de la industria, IEC 62443 SL3. Wabtec, Knorr-Bremse y CAF están capitalizando la demanda de modernización, con CAF compitiendo estratégicamente en precio en contratos clave.

Las políticas nacionales son fundamentales para dar forma a los resultados de las licitaciones. Las regulaciones de contenido nacional de China refuerzan a CRRC, mientras que la directiva de contratación actualizada de la UE introduce pruebas de reciprocidad, lo que podría dejar fuera a los licitantes de mercados menos abiertos. Los gigantes tecnológicos Nokia y Huawei están ganando terreno en el sector ferroviario, aprovechando sus tecnologías 5G y de computación de borde. No solo están agrupando equipos de telecomunicaciones con señalización; también están fijando precios de manera agresiva frente a los proveedores de radio tradicionales. Existe una brecha en la interoperabilidad; ningún proveedor ha desarrollado aún un núcleo de control multiestándar capaz de operar sin problemas CBTC, ERTMS y Control Positivo de Trenes, lo que presenta una oportunidad para los especialistas en middleware.

El foco de las disputas de mercado está pasando del hardware al software. Factores como el mantenimiento predictivo, el análisis energético y la ciberseguridad son ahora fundamentales en las decisiones de licitación, empujando a los fabricantes de equipos originales hacia contratos de servicio extendido similares a los de SaaS. Esta tendencia beneficia a los proveedores hábiles en integrar señalización, conectividad y plataformas de datos en una solución unificada de ciclo de vida.

Líderes de la Industria de Trenes Autónomos

Alstom SA

Thales Group

Siemens AG

CRCC Corporation Limited

Hitachi Rail STS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Alstom cerró un acuerdo para suministrar 234 vagones de metro Metropolis y un sistema de señalización de Control de Trenes Basado en Comunicaciones de última generación para la Línea 4 del Metro de Bombay, incluyendo un servicio de mantenimiento de cinco años.

- Enero de 2025: Siemens Mobility cerró contratos por un total de EUR 670 millones para HS2, que abarcan la Operación Automática de Trenes mediante ETCS L2, energía de alta tensión y telecomunicaciones a lo largo de 225 kilómetros.

- Enero de 2025: La Administración Federal de Ferrocarriles ha autorizado el piloto de vehículo ferroviario eléctrico de batería sin tripulación de Parallel Systems en el Ferrocarril Central de Georgia, marcando un hito para el transporte de carga en los Estados Unidos.

Alcance del Informe Global del Mercado de Trenes Autónomos

El alcance del informe incluye el Grado de Automatización (GoA 1 y más), Aplicación (Pasajeros y Carga), Tecnología (CBTC y más), Tipo de Tren (Metro/Monorraíl y más) y Geografía.

| GoA 1 |

| GoA 2 |

| GoA 3 |

| GoA 4 |

| Pasajeros |

| Carga |

| Control de Trenes Basado en Comunicaciones (CBTC) |

| Sistema Europeo de Gestión del Tráfico Ferroviario (ERTMS) |

| Control Automático de Trenes (ATC) |

| Control Positivo de Trenes (PTC) |

| Metro / Monorraíl |

| Tren Ligero |

| Tren de Alta Velocidad |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado de Automatización | GoA 1 | |

| GoA 2 | ||

| GoA 3 | ||

| GoA 4 | ||

| Por Aplicación | Pasajeros | |

| Carga | ||

| Por Tecnología | Control de Trenes Basado en Comunicaciones (CBTC) | |

| Sistema Europeo de Gestión del Tráfico Ferroviario (ERTMS) | ||

| Control Automático de Trenes (ATC) | ||

| Control Positivo de Trenes (PTC) | ||

| Por Tipo de Tren | Metro / Monorraíl | |

| Tren Ligero | ||

| Tren de Alta Velocidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de trenes autónomos en 2026?

El tamaño del mercado de trenes autónomos se sitúa en USD 15.170 millones en 2026, en una trayectoria de crecimiento hacia USD 19.490 millones en 2031.

¿Qué impulsa a los operadores de metro a adoptar grados más altos de automatización?

La mayor capacidad en horas pico, la escasez de mano de obra y la mejora de las métricas de seguridad hacen que la automatización GoA 3/4 sea la forma más económica de añadir trenes por hora sin nuevas vías.

¿Qué región crece más rápido en despliegues de trenes autónomos?

Oriente Medio y África lideran con una CAGR del 5,21% hasta 2031, impulsados por metros GoA 4 de nueva construcción en Arabia Saudita y Egipto.

¿Por qué se prefiere el CBTC frente a las tecnologías de señalización heredadas?

El CBTC admite lógica de bloque móvil que permite intervalos de 90 segundos, se integra fácilmente con redes 5G y ofrece flexibilidad en el ciclo de vida para evolucionar de GoA 2 a GoA 4.

¿Cómo aprovechan los operadores de carga la autonomía?

Al eliminar las tripulaciones a bordo, sistemas como AutoHaul aumentan la utilización de activos un 15% y reducen drásticamente los costos laborales, con los ferrocarriles de América del Norte pilotando ahora una gestión de composiciones similar.

¿Cuál es el principal estándar de ciberseguridad que afecta a los nuevos proyectos ferroviarios autónomos?

IEC 62443 es obligatorio para los proyectos europeos a partir de 2026 y requiere detección de intrusiones, segmentación de red y centros de operaciones de seguridad las 24 horas del día.

Última actualización de la página el: